オーストラリア金属包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

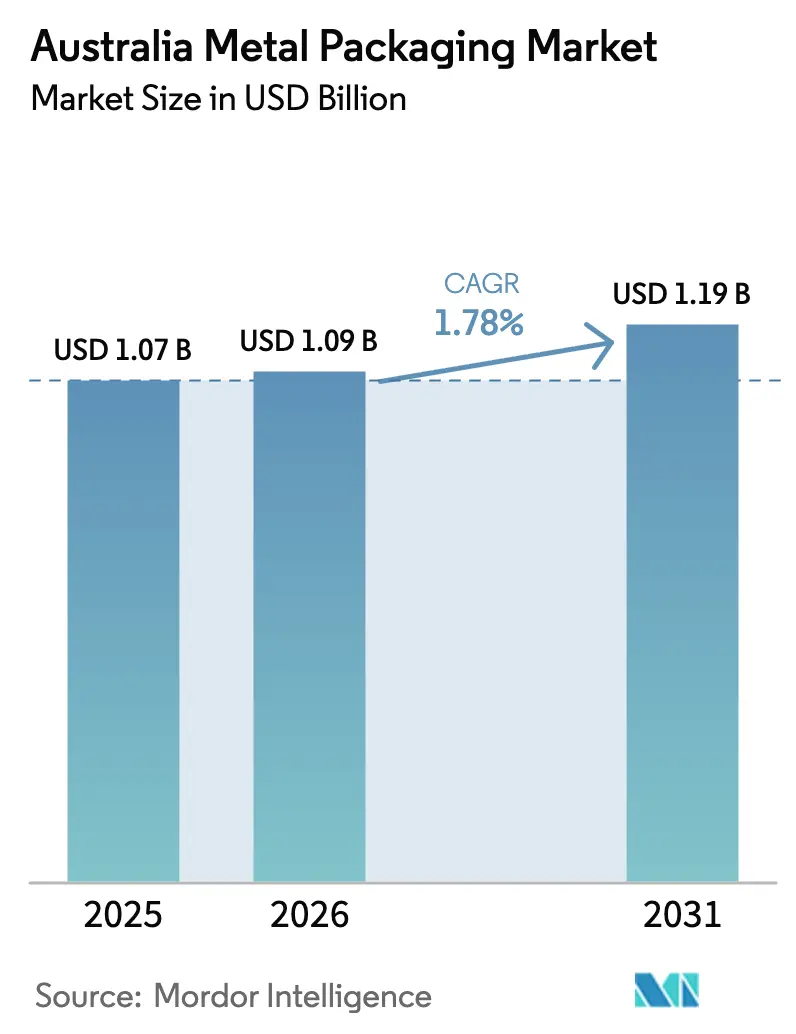

| 基準年の市場規模 (2025) | 1.07 十億米ドル |

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 1.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア金属包装市場分析

2026年のオーストラリア金属包装市場規模はUSD10億9,000万と推定されており、2025年のUSD10億7,000万から成長し、2031年にはUSD11億9,000万が見込まれ、2026年〜2031年にかけて年平均成長率(CAGR)1.78%で拡大します。セクターが成熟するにつれて拡大は緩やかなペースにとどまりますが、リサイクルインセンティブ、一回使い切りプラスチックの使用禁止、循環型ソリューションへの消費者嗜好の変化が引き続き需要を下支えしています。全国的なコンテナデポジット制度の導入後、アルミニウム缶の回収率が80%を超えており、スクラップの入手可能性が劇的に向上し原材料コストが低下することで、原材料価格の変動を緩和しています。プラスチック製テイクアウト容器に対する各州の禁止措置により、特に食品サービス産業においてアルミニウムおよび鉄鋼フォーマットへの需要が誘導されています。また、デジタル缶印刷技術により、醸造所やプレミアムブランドは在庫を増やすことなくアートワークの変更が可能となっています。Orora、Visy Industries、Ball Corporationによる生産能力の拡充は、供給の継続性を確保し、リードタイムを短縮することで、ガラスや軟包材ポーチに対する金属の競争力を強化しています。

主要レポートのポイント

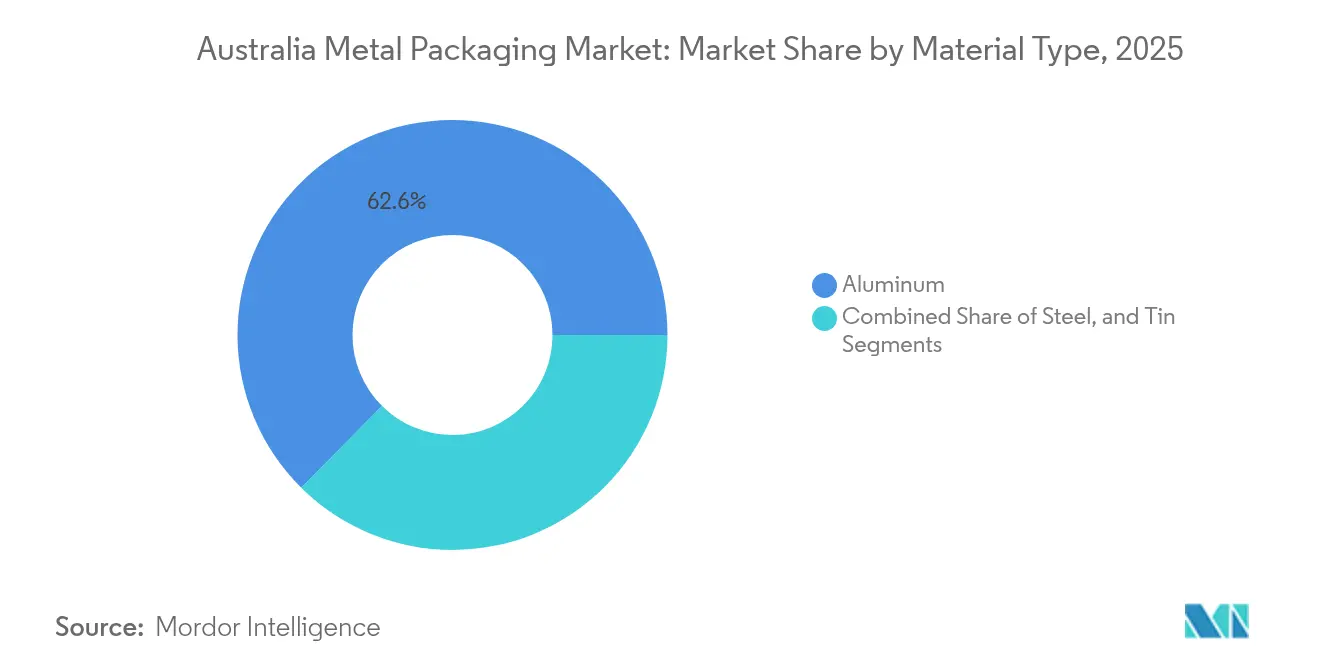

- 材料タイプ別では、アルミニウムが2025年のオーストラリア金属包装市場シェアの62.58%を占めており、鉄鋼は2031年にかけて最も速い年平均成長率(CAGR)2.39%を記録すると予測されています。

- 製品タイプ別では、缶が2025年の収益シェアの41.85%でトップであり、バルクコンテナは2031年にかけて年平均成長率(CAGR)1.97%で拡大する見込みです。

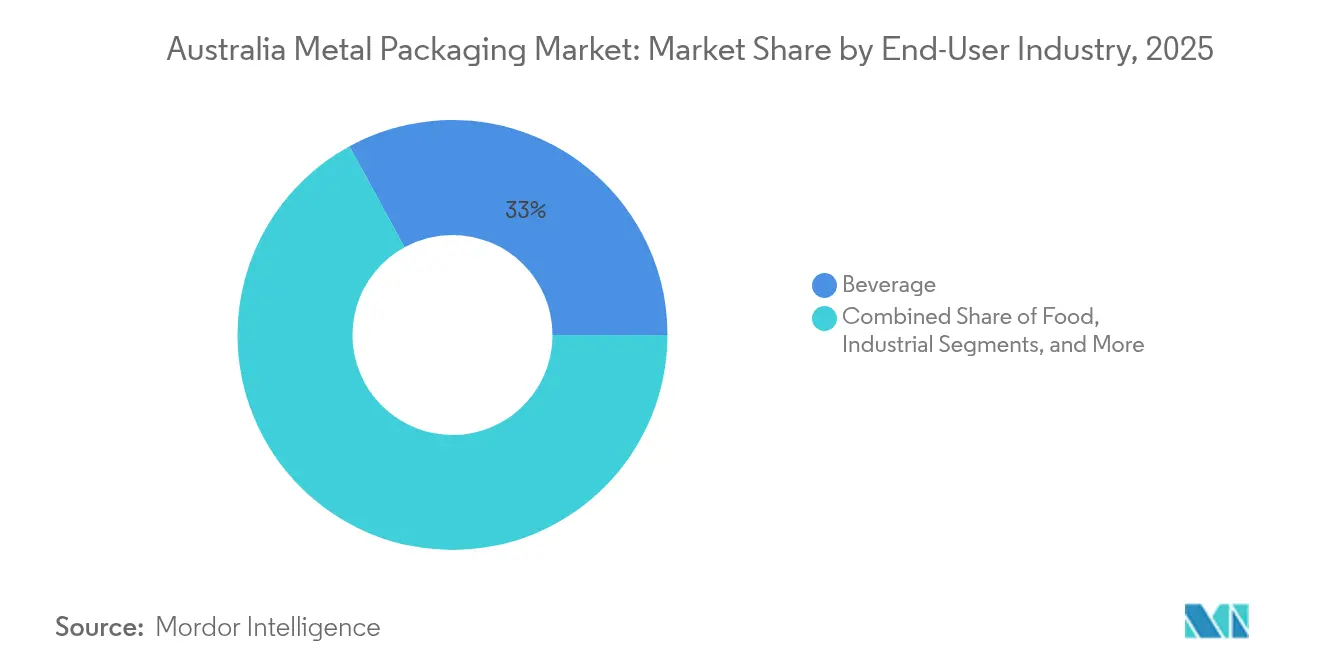

- エンドユーザー産業別では、飲料が2025年のオーストラリア金属包装市場規模の32.95%を占めており、産業ユーザーは同期間に年平均成長率(CAGR)2.67%で成長する見通しです。

- コーティングタイプ別では、エポキシフェノールが2025年のオーストラリア金属包装市場規模の39.12%のシェアを占めており、BPAフリーシステムは2031年にかけて年平均成長率(CAGR)2.44%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア金属包装市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アルミニウム飲料缶リサイクルイニシアティブの拡大 | +0.4% | 全国規模;ニューサウスウェールズ州、ビクトリア州、クイーンズランド州での早期成果 | 中期(2〜4年) |

| 軽量かつ常温保存可能な包装に対する需要の増大 | +0.3% | 全国規模;都市部に集中 | 長期(4年以上) |

| 一回使い切りプラスチックに関するオーストラリアの厳格な規制 | +0.5% | 全国規模;各州による施行内容が異なる | 短期(2年以内) |

| クラフトビール産業におけるアルミニウム缶需要の増加 | +0.2% | 全国規模;メルボルン、シドニー、ブリスベンが主要拠点 | 中期(2〜4年) |

| 虫よけ剤向け金属エアゾール缶の需要急増 | +0.1% | 全国規模;熱帯地域の季節性 | 短期(2年以内) |

| 限定版マーケティングを可能にする缶へのデジタル印刷の採用 | +0.2% | 全国規模;プレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルミニウム飲料缶リサイクルイニシアティブの拡大

全国的なデポジット返金制度がすべての州をカバーするようになり、アルミニウムの回収率がプラスチックをはるかに上回る80〜85%に向上し、閉ループサプライチェーンを支える年間オーストラリアドル2億ドルのインセンティブを解放しています。Visy Industriesとそのパートナーは、83%のリサイクル材料を含む缶を実現し、一次製錬と比較してエネルギー消費量を95%削減することで、新興カーボンプライシング制度の要件を満たす実質的な排出量オフセットを達成しています。[1]オーストラリア包装協定機構、「リサイクル・回収レポート2024」、packagingcovenant.org.au スクラップの安定的な流通により投入コストが安定し、生産能力の拡大を後押しすることで、飲料ブランドオーナーがPETよりもアルミニウムを選択するよう促しています。連邦政府の気候規制が強化されるにつれて、素材のリサイクル優位性は一回使い切りプラスチックに対するコンプライアンスの格差を広げています。

一回使い切りプラスチックに関するオーストラリアの厳格な規制

2022年から2024年にかけて施行された各州の禁止措置により、約27億点のプラスチック製品が流通から排除され、テイクアウト・小売チャネルにおいて金属フォーマットへの需要が誘導されました。ビクトリア州のプラスチック容器に対する規制やクイーンズランド州の皿・ボウルを含むより広範な規制は、アルミニウムトレーや鋼鉄缶への即時代替をもたらします。拡大生産者責任の提案は、容易にリサイクル可能な基材を優遇するライフサイクル費用を課すことで、プラスチックとの価格差を縮小させ、小売業者が金属包装フォーマットを中心に品揃えを再編するよう動機づけています。プラスチック製品1個当たりオーストラリアドル0.15〜0.30(USD0.097〜0.19)のコンプライアンス課徴金が、金属包装のコスト競争力をさらに高めています。

軽量かつ常温保存可能な包装に対する需要の増大

オーストラリアの長距離輸送ルートでは、輸送費が納品包装コストの最大20%を占める場合があります。アルミニウム缶はガラスに比べて40%の軽量化を実現し、飲料輸送業者の排出量と燃料コストを削減します。鉱業セクターは遠隔地からの帰り荷費用を抑えるために軽量鋼鉄製ドラム缶を活用しており、デジタル装飾はクラフト飲料企業の倉庫管理コスト削減を支援する機動的な生産ランを可能にします。また、高い耐久性と長い保存期間は、山火事関連のサプライチェーン障害時の強靱性を担保し、スーパーマーケットが緊急備蓄用に缶詰商品を優先するよう促しています。

クラフトビール産業におけるアルミニウム缶需要の増加

クラフトビールの生産量は年間12%増加しており、独立系醸造所が国内ビール生産量の8.2%を占めるようになり、ホップを前面に出したスタイルを劣化させる酸素や光を遮断するために缶が選ばれています。AsahiによるオーストラリアドルAUD6,000万(USD3,897万)の缶詰設備アップグレードは、缶包装がブランドの鮮度と持続可能性目標を最もよく支えるという主流の認識を示しています。物品税上の優遇措置と迅速な包装ライン切り替えにより、小規模醸造所は季節限定リリースを活用でき、ガラスから金属へのシフトをさらに定着させています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アルミニウムおよび鉄鋼の商品価格の変動 | -0.3% | 全国規模;輸入依存地域 | 短期(2年以内) |

| 食品包装における軟包材ポーチへのシフトの拡大 | -0.2% | 全国規模;加工食品 | 中期(2〜4年) |

| 国内缶シート圧延工場における生産能力の制約 | -0.2% | 全国規模;季節的ピーク時 | 中期(2〜4年) |

| 缶コーティングにおけるBPA代替品に関する消費者の懸念 | -0.1% | 全国規模;健康志向の消費者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよび鉄鋼の商品価格の変動

スポットアルミニウム価格はエネルギーコストの急騰に苦しんだ製錬所の影響を受け、2024年に15〜20%変動した一方、ダンピングを対象とした15〜25%の鉄鋼輸入関税が国内供給を逼迫させています。[2]オーストラリア統計局、「国際貿易:財およびサービス」、abs.gov.au 原材料は完成缶コストの約70%を占めており、リサイクル流通が完全に安定するまでコンバーターは価格ショックに対して脆弱な状態が続きます。オーストラリアのボーキサイトおよび特殊鋼輸入への依存を考慮すると、通貨変動がさらなるリスク層を加えています。

食品包装における軟包材ポーチへのシフトの拡大

軽量ポーチは、コストおよび輸送上のメリットを背景に、加工食品およびペット栄養食品カテゴリーで年間15〜20%成長しています。多層ラミネートは路肩回収システムに課題をもたらしデポジット制度から除外されたままですが、ブランドオーナーは輸送排出量削減という観点でのサステナビリティを重視しています。金属包装サプライヤーはリサイクル率90%以上を強調し、ポーチの利便性を模倣したピールシール缶蓋の開発で対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:鉄鋼の加速する成長の中でアルミニウムがリード

アルミニウムは2025年の収益の62.58%を支配しており、コンテナデポジット制度における閉ループ優位性と、飲料・エアゾール分野での強い採用に支えられています。鉄鋼は依然として二番手にありますが、採掘拠点での化学品ドラム缶や産業用コンテナの需要に牽引され、最速の年平均成長率(CAGR)2.39%を記録すると予測されています。オーストラリア金属包装市場は、Rio Tintoのスクラップパートナーシップと国内製錬所の生産量に依存してアルミニウムの価格競争力を維持しており、BlueScopeは地域化されたサプライを通じて鉄鋼の強靱性を支えています。

継続的な炉のアップグレードにより、より高いリサイクル原料の投入が可能となり、スコープ1排出量を削減して国家循環経済戦略に紐づいた調達基準を満たしています。ブリキはプレミアム菓子の分野で特定の役割にとどまっているものの、その装飾的な魅力とバリア特性により、忠実な川下ユーザーを維持しています。州ベースの調達に示されるカーボン強度に関するガードレールは、アルミニウムの既存基盤への勢いを加え、鉄鋼が特定の重工業ニッチで成長する中でも、アルミニウムの継続的なリーダーシップを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:缶が市場を主導しバルクコンテナが急拡大

缶は2025年の売上の41.85%を生み出し、炭酸飲料、ビール、RTD(レディ・トゥ・ドリンク)飲料、缶詰食品、エアゾールにわたるオーストラリア金属包装市場の社会的認知を支えています。ドラム缶、IBC(中型コンテナ)、ペール缶を含むバルクコンテナは、重要鉱物加工液や農業化学品の増加するボリュームに支えられ、最高の年平均成長率(CAGR)1.97%を記録しています。カラフルなデジタル印刷ラップが缶の棚面での存在感を高める一方で、耐食性ライニングとUN認定が危険物に対する金属製バルクフォーマットをプラスチック以上に高めています。

クラフト醸造業だけに関連するオーストラリア金属包装市場規模は数多くの缶ライン増設を正当化しましたが、ドラム缶は浸透抵抗性がコストを凌駕するリチウムブライン輸送にも静かに進出しています。サプライヤーは現在、繰り返し使用可能な鋼鉄製IBCが5サイクル以内に初期の炭素負債を相殺することを示すライフサイクルアセスメント(LCA)を前面に打ち出し、このカテゴリーを物流集約型の資源企業にとっての排出削減ソリューションとして位置づけています。

エンドユーザー産業別:飲料のリーダーシップに産業成長が挑む

飲料は2025年の市場の32.95%を占め、ブランドマーケティング支出の感情的な中核であり続けています。エナジードリンク、ハードセルツァー、機能性RTD飲料はアルミニウムのイノベーションを最前線に押し上げ、マットフィニッシュや拡張現実QRコードへの投資を持続させています。しかし、産業ユーザーは電池化学品、塗料、特殊溶剤操業の拡大するパイプラインを活かして、年平均成長率(CAGR)2.67%で全セクターを上回ると予測されています。

したがって、飲料と産業セグメントの間のオーストラリア金属包装市場シェアは、採掘業者が管轄権限機関の定める厳格な安全基準を満たす鋼鉄・アルミニウムソリューションを指定するにつれて、2030年までに均衡に向かって変化しています。食品缶の生産量はポーチからの競合圧力のもとで安定するものの、耐凹損性鋼鉄が金標準であり続ける緊急食料や輸出志向の農産物において戦略的重要性を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コーティングタイプ別:エポキシフェノールの支配的地位がBPAフリーの挑戦に直面

エポキシフェノールコーティングは、高酸性条件への実証済みの耐性により、2025年に39.12%のシェアを占めました。BPAフリーオプションは年平均成長率(CAGR)2.44%で成長しており、現在AkzoNobelとPPGが優先的にR&D予算を配分しています。同等のレトルト耐久性を主張する新しいポリエステルシステムは、2026年までに飲料承認の確保を目指していますが、コンバーターは硬化プロファイルとバリデーションプロトコルを適応させる必要があります。

ライナーアップグレードに関連するオーストラリア金属包装市場規模は当初は緩やかですが、ビスフェノールフリータイムラインへのブランドコミットメントが量の移行を加速させています。規制当局は次世代モノマーからの移行を評価することで勢いを加え、生産レートを損なうことなく消費者の信頼を高める完全開示された化学物質を採用するよう製剤開発者を誘導しています。

地理的分析

ニューサウスウェールズ州とビクトリア州が経済的な中心地を形成しており、密集した人口、食品加工クラスター、主要流通拠点を背景に金属包装出荷量の約60%を吸収しています。ニューサウスウェールズ州は2025年に85%を超えるアルミニウム缶の返却率を達成し、全国最低の原材料コストを実現することで、地元の充填業者に材料面での利益優位性をもたらしました。ビクトリア州の製造業の復活は、化学品・塗料産業で使用される鋼鉄製ドラム缶の安定した需要を促進し、都市部の消費者基盤は高グラフィック飲料缶の生産を牽引しています。

クイーンズランド州の熱帯気候はエアゾール殺虫剤やRTD飲料の需要を高め、採掘後背地は重ゲージドラム缶やIBCへの発注を同時に押し上げています。西オーストラリア州は人口が少ないにもかかわらず、強固な鋼鉄製品をプラスチックよりも好む鉄鉱石・リチウム操業に関連するコンテナ量において不均衡に大きな割合を占めています。南オーストラリア州は、セラーブルヴィンテージ向けに酸素捕捉ライナー付きアルミニウムクロージャーを指定するプレミアムワインの輸出から恩恵を受けています。

タスマニア州と北部準州は規模は小さいものの戦略的な位置を占めています。タスマニア州のクラフト飲料シーンは本土のコンバーターから缶を調達しているものの、100%再生可能エネルギーを宣伝し、差別化のためにカーボンニュートラル缶バッジを活用しています。北部準州の防衛インフラは燃料・弾薬用のMIL規格金属コンテナを必要とし、特定の需要を安定したレベルで維持しています。また、オーストラリア首都特別地域は政府調達入札においてサステナブル包装をますます義務化し、後に全国規模に拡大する可能性がある高リサイクルコンテンツフォーマットの試験場として機能しています。

州間輸送規制は、大陸横断ルートでのアルミニウムの軽量性に明確な優位性を与えています。逆に、東海岸から西オーストラリア州への空ドラム缶輸送コストのプレミアムは、地域的な再整備ネットワークを生み出し、循環性を強化し転換時間を短縮しています。これらの地域的なダイナミクスは、サプライヤーが拠点を多様化し、夏季飲料需要ピーク時の地域的な生産能力の逼迫に対してヘッジするよう誘導しています。

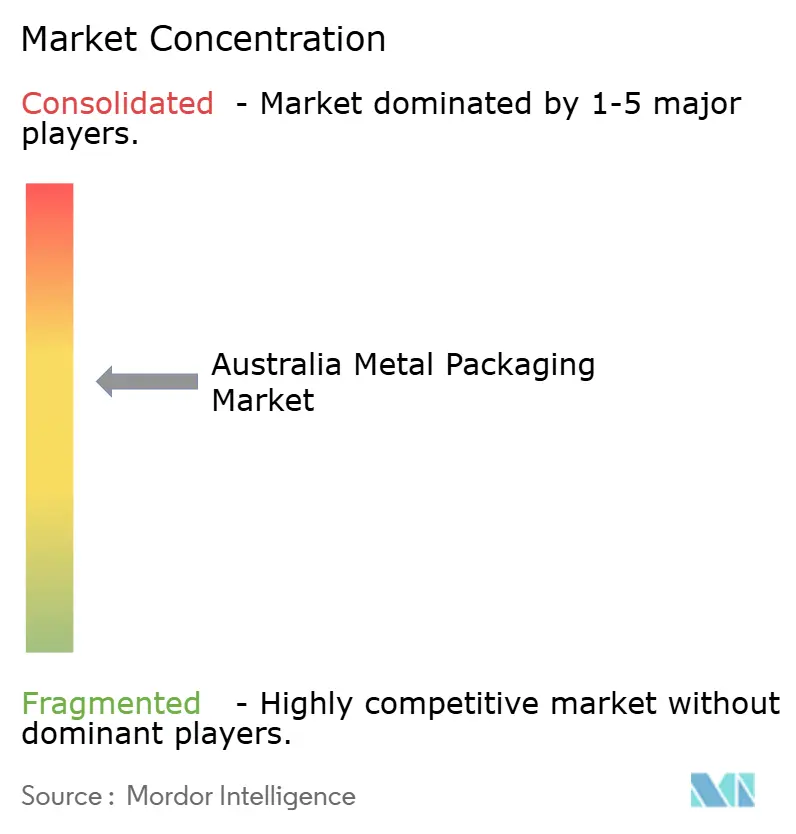

競争環境

オーストラリア金属包装市場には中程度の集中化が見られ、Orora、Visy Industries、Ball Corporation、Crown Holdings、Silgan Holdingsが合計で売上の約3分の2を占めています。OroraのロックリーにおけるUSD1億3,000万の拡張工事は生産能力を40%向上させることができ、地域化された生産能力が輸送費の節約と納品の俊敏性においてメリットをもたらすという経営陣の見解を強調しています。Visyのリ・イン・キャン・エーション(Re-In-Can-Ation)イニシアティブ(83%リサイクルアルミニウム缶を提供)は、ESGプロファイルを向上させ、醸造所のサステナビリティスコアカードに貢献し、複数年にわたる供給契約を確保しています。

国際大手はスケール効率を追求しており、Ball Corporationのバラットサイトはデジタルプリントのラインを2つ追加して成長するクラフト・エナジードリンクセグメントを取り込み、Crownのエアゾール投資は高成長のパーソナルケア・殺虫剤ニッチへと製品ラインナップを拡げています。Onpackやイーストコーストキャニング(East Coast Canning)などの小規模事業者は、モバイル充填や小ロットデジタルグラフィクスを活用して小規模醸造所を引き付けることで、サービスの柔軟性で競争しています。

技術的な差別化は、インラインビジョンシステム、スマートファクトリー分析、リサイクルコンテンツを検証するブロックチェーン対応トレーサビリティにかかっています。資本集約性と厳格な食品グレード認定により参入障壁は高く維持されていますが、リフィラブル鋼鉄製ケグプログラムや直販パーソナライズド缶デザインを提供するスタートアップにはニッチな機会が残されています。全体的な競争は節度を保っており、生産能力の拡張は国内需要にニュージーランドおよび太平洋諸国への限定的な輸出可能性を加えた水準に合わせて調整されています。

オーストラリア金属包装産業のリーダー企業

Amcor plc

Orora Limited

Visy Industries Holdings Pty Ltd

Ball Corporation

Crown Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Visy IndustriesはニューサウスウェールズAUD8,500万をスミスフィールド(ニューサウスウェールズ州)のAI主導のアップグレードに投入することを表明しました。

- 2025年9月:連邦政府の国家循環経済戦略は、2028年までにアルミニウムリサイクル率90%の達成を目指し、インフラ向けにオーストラリアドル1億5,000万(USD9,743万)の資金を確保することを目指しています。

- 2025年8月:OroraとNovellisはメルボルンに5万トンの閉ループリサイクル工場を開設しました。

- 2025年7月:Ball CorporationはバラットAUD1億2,000万を投じてバラットの生産量を12億缶に倍増させました。

オーストラリア金属包装市場レポートの調査範囲

包装は製品に対して保護的かつ情報を伝える被覆を提供し、取り扱い、保管、輸送の過程で製品を保護します。また、包装の内容に関する有用な情報を提供します。アルミニウム、ブリキ板、または鋼鉄を用いた包装製品は金属包装と呼ばれます。金属包装はさまざまな形状・サイズで提供され、事実上あらゆる製品を包装することができます。金属包装は優れたバリア特性を持ち、食品包装用途に広く使用されています。ガラスビンの蓋や複合缶のクロージャーなど、さまざまな包装形態およびクロージャーとして使用されています。

本調査は、金属から得られる収益を通じて金属包装市場の需要を追跡します。また、規制およびドライバーが市場成長に与える影響も含まれています。オーストラリア金属包装市場は、材料タイプ(アルミニウム、鋼鉄)、製品タイプ(缶、バルクコンテナ、輸送用バレルおよびドラム缶、キャップおよびクロージャー)、エンドユーザー(飲料、食品、塗料・化学品、産業)によってセグメント化されています。市場規模および予測は、言及されたすべてのセグメントについて(USDミリオン単位)で提供されています。

| アルミニウム |

| 鋼鉄 |

| ブリキ |

| 缶 | 食品缶 |

| 飲料缶 | |

| エアゾール缶 | |

| 装飾缶 | |

| バルクコンテナ | |

| ドラム缶およびバレル | |

| キャップおよびクロージャー | |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 塗料・コーティングおよび化学品 |

| 医薬品・ヘルスケア |

| 産業 |

| その他のエンドユーザー産業 |

| エポキシフェノール |

| アクリル |

| ポリエステル |

| BPAフリー代替品 |

| その他のコーティングタイプ |

| 材料タイプ別 | アルミニウム | |

| 鋼鉄 | ||

| ブリキ | ||

| 製品タイプ別 | 缶 | 食品缶 |

| 飲料缶 | ||

| エアゾール缶 | ||

| 装飾缶 | ||

| バルクコンテナ | ||

| ドラム缶およびバレル | ||

| キャップおよびクロージャー | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| 塗料・コーティングおよび化学品 | ||

| 医薬品・ヘルスケア | ||

| 産業 | ||

| その他のエンドユーザー産業 | ||

| コーティングタイプ別 | エポキシフェノール | |

| アクリル | ||

| ポリエステル | ||

| BPAフリー代替品 | ||

| その他のコーティングタイプ | ||

レポートで回答される主要な質問

オーストラリア金属包装市場の2026年における規模はどの程度ですか?

USD10億9,000万と評価されており、年平均成長率(CAGR)1.78%のもと、2031年までにUSD11億9,000万に達する予測です。

オーストラリア全体の金属包装需要においてどの材料が主導していますか?

アルミニウムが閉ループリサイクルの経済性と飲料缶での普及を背景に、62.58%のシェアでトップに立っています。

オーストラリアの金属包装分野で最も成長が速いセグメントはどれですか?

特に採掘・化学品分野の産業用途が、耐食性ドラム缶やIBCへの需要増加を受けて年平均成長率(CAGR)2.67%で拡大しています。

一回使い切りプラスチックの使用禁止は包装の選択にどのような影響を与えていますか?

各州の禁止措置により数十億点のプラスチック製品が排除され、食品サービスおよび小売業界において、すでに堅固なリサイクルシステムに適合しているアルミニウムおよび鋼鉄オプションへのシフトが進んでいます。

クラフト醸造所がボトルではなく缶を選ぶ理由は何ですか?

アルミニウム缶はビールを光と酸素から守り、サステナビリティメッセージと合致しており、ブランドストーリーテリングを強化する少量生産デジタルグラフィクスを可能にします。

缶の装飾に変革をもたらしている技術トレンドは何ですか?

デジタル印刷により、コンバーターは版を使用せずに限定版を生産でき、リードタイムを短縮して季節プロモーション向けの高解像度アートワークを実現しています。

最終更新日: