インドガラス包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.94 十億米ドル |

| 市場規模 (2026) | 10.33 十億米ドル |

| 市場規模 (2031) | 12.52 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドガラス包装市場分析

インドガラス包装市場規模は2025年に99億4,000万米ドルと評価され、2026年の103億3,000万米ドルから2031年には125億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は3.92%である。主流飲料からの成熟した需要が現在の数量を下支えする一方、医薬品バイアル、プレミアムクラフトスピリッツ、プラスチックからの持続可能性主導の代替に向けた勢いが新たな成長ポケットを支えている。使い捨てプラスチックに対する中央政府および州政府の禁止措置と、2025年7月に発効したトレーサビリティ義務が、返還可能またはリサイクルガラス形式の採用を加速させている。14セクターにわたりINR1兆6,100億相当のプロダクション・リンクト・インセンティブ(PLI)投資が、国内の炉、カレット、物流ネットワークを強化し、投入コストを削減して生産信頼性を高めている。[1]インド報道情報局、「ポリエチレン袋の強制禁止」、pib.gov.in 米国バイオセキュア法と27件の新規グリーンフィールド原薬プロジェクトによって具体化した医薬品輸出の野望が、より高い利益率をもたらすタイプIホウケイ酸バイアルへの需要を方向転換させている。一方、クラフト蒸留所とマイクロブルワリーは、視覚的ブランディングを高め、プレミアム棚価格を正当化するオーダーメイドのフリントボトルをますます採用している。

主要レポートのポイント

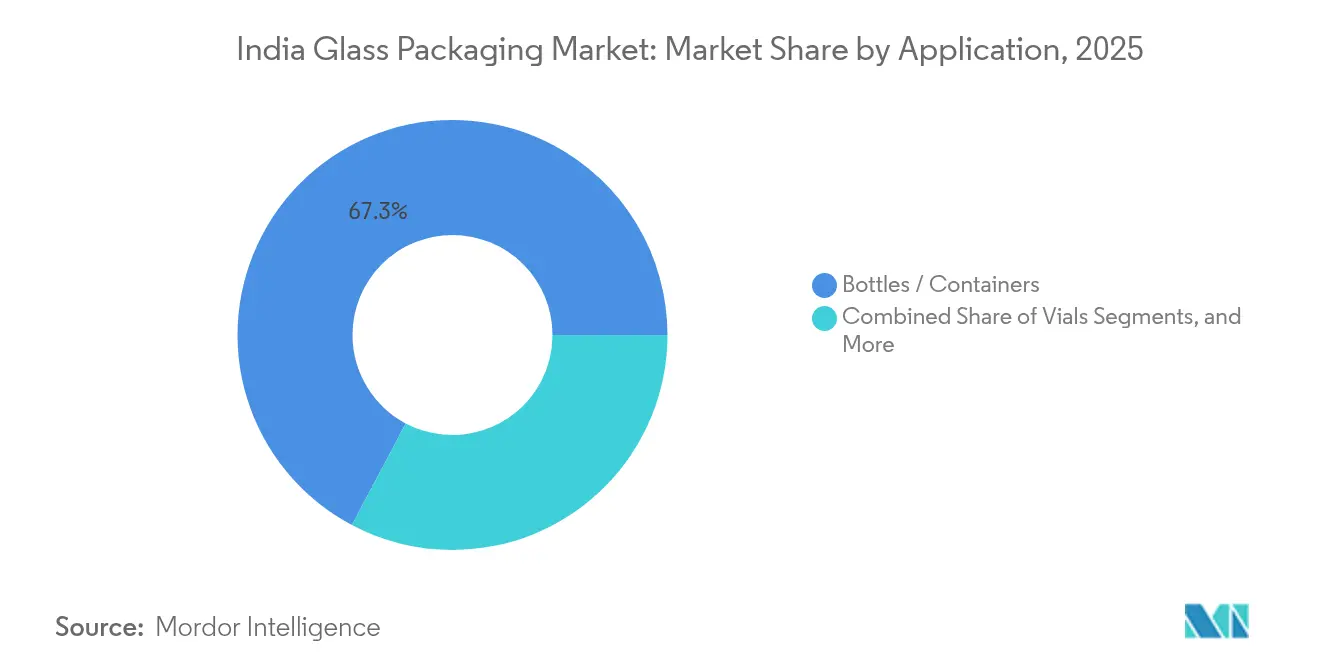

- 製品別では、ボトル・容器が2025年のインドガラス包装市場シェアの67.25%をリードし、バイアルが2026年~2031年間で最も速い年平均成長率4.18%を記録した。

- ガラスタイプ別では、タイプIIIソーダ石灰ガラスが57.80%の市場シェアを占め、タイプIホウケイ酸ガラスは2026年~2031年間で年平均成長率4.12%で成長すると予測される。

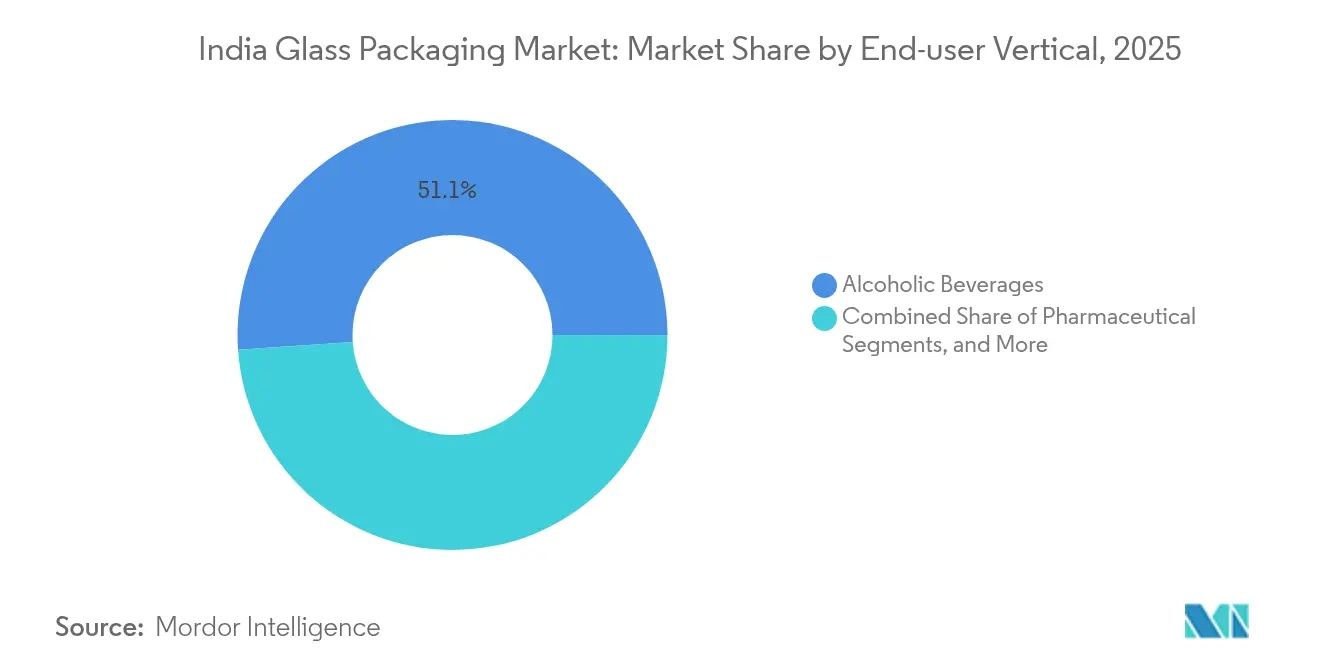

- 最終ユーザー垂直市場別では、アルコール飲料が2025年に51.10%の市場シェアを保有し、医薬品用途は2026年~2031年間で年平均成長率4.22%で進展している。

- 容量範囲別では、100~500mlの形式が36.95%の市場シェアを獲得したが、30ml未満の容器は2026年~2031年間で年平均成長率3.98%で拡大する見込みである。

- 地域別では、北インドが2025年に30.65%の市場シェアに貢献し、南インドが2026年~2031年間で最も速い年平均成長率3.02%を達成すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドガラス包装市場のトレンドと考察

ドライバーインパクト分析*

| 推進要因 | 年平均成長率予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| クラフトスピリッツとRTD(飲料)がプレミアムフリントボトル需要を押し上げる | +0.8% | ムンバイ、バンガロール、デリー、全国規模での展開 | 中期(2~4年) |

| ワクチン輸出と生物製剤製造能力がタイプIバイアルの採用を促進 | +0.9% | 南インドがコア、西インドへの波及効果 | 長期(4年以上) |

| D2Cビューティーブランドが持続可能性のためにガラス瓶に移行 | +0.5% | 大都市圏およびティア1都市 | 短期(2年以内) |

| マイクロブルワリーとクラフト蒸留所がオーダーメイド形式を要求 | +0.6% | マハラシュトラ州、カルナータカ州、ゴア州、ハリヤーナー州 | 中期(2~4年) |

| 州の使い捨てプラスチック禁止が返還可能ガラスを促進 | +0.7% | 全国の先進的な州 | 短期(2年以内) |

| PLI支援のカレット工場がコストを削減し、リサイクルガラス需要を促進 | +0.4% | マハラシュトラ州、テランガーナ州、グジャラート州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトスピリッツ革命がプレミアムガラス需要を牽引

標準的なビールからクラフトスピリッツおよびレディ・トゥ・ドリンク・カクテルへの消費者の移行が、インドガラス包装市場におけるオーダーメイドボトルの機会を拡大している。アルコール飲料の輸出は2024年度に3億7,509万米ドルに増加し、国内市場にも波及するプレミアム化を示している。[2]農業加工食品輸出開発庁、「アルコール飲料・非アルコール飲料」、apeda.gov.in マハラシュトラ州およびカルナータカ州のマイクロブルワリーは、ブランドストーリーテリングを強化するフリントおよびアンバーバリエーションの専有型を発注している。州の免許取得の合理化と観光中心の政策がこの軌道を維持しているが、インド規格局の食品グレード規範への準拠は引き続き必須である。小ロット生産の柔軟性と精巧なエンボス加工を提供できるガラスメーカーは、大量生産事業者に対して価格優位性を獲得する。その結果、主流ビールの数量変動への露出が少ない多様化した収益源が生まれる。

医薬品輸出の野望がタイプIバイアルの成長を促進

インドガラス包装市場は、米国バイオセキュア法から直接恩恵を受けており、同法は中国サプライヤーから印度の医薬品受託製造機関(CDMO)へ受託製造を振り向けている。テランガーナ州におけるSGD PharmaとCorningの合弁事業は、グローバルな生物製剤充填・仕上げ基準に沿ったベロシティ・バイアル容量を確立している。ホウケイ酸塩組成は、複雑な医薬品がもたらす熱衝撃と化学反応性に耐え、プレミアム販売価格を正当化する。インドのCDMO収益は2023年の156億3,000万米ドルから2028年には267億3,000万米ドルに増加すると予測されており、堅固な下流需要を確保している。27の原薬パークを対象とする政府PLIインセンティブが設備投資のハードルを下げる一方、専用医薬品貨物回廊が輸出リードタイムを短縮している。これらの要因が総合的に、高純度バイアルに対する堅牢な需要パイプラインを確保している。

持続可能性義務がガラス代替を加速

2025年7月に発効したプラスチック廃棄物管理改正規則は、多層プラスチックのコンプライアンスコストを引き上げるQRコードのトレーサビリティを義務付けており、それによりブランドを無限にリサイクル可能なガラスへと誘導している。大都市圏のD2Cビューティーブランドはエコ意識を示すためにガラス瓶を採用しており、PGP Glassはすでに33%のカレットを使用し、2030年までに80%の再生可能エネルギーを目標としている。州レベルの使い捨てプラスチック禁止がさらに拍車をかけている。逆物流のギャップが大都市圏外で依然として残存しているが、政策に支援されたリサイクルネットワークと消費者の返却プログラムが着実に拡大している。ブランドは評判資本と棚差別化を獲得し、インドガラス包装市場の好循環を強化している。

PLI支援のカレット処理がコスト基盤を削減

INR1兆6,100億相当のPLI配分が、マハラシュトラ州およびテランガーナ州における新規カレット処理ユニットへの資金調達を解放し、原材料コストを削減して炉のエネルギー消費を削減している。容器ガラスのリサイクル率はグローバルで約32%に留まり、インドがその差を縮める余地は十分にある。高度な光学ソーターと色分離システムがカレットの純度を高め、透明性を損なうことなくより高い投入比率を可能にしている。長期的には、カレット使用量の増加により国内生産者が多国籍バイヤーのリサイクル含有量目標を達成できる位置付けとなり、輸出競争力が強化される。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| PETボトルが食用油および清涼飲料でガラスに競り勝つ | -0.9% | 価格感応度の高い全国セグメント | 短期(2年以内) |

| LNGおよび電力価格の変動が容器利益率を圧迫 | -0.6% | 主要製造ハブ | 中期(2~4年) |

| 返還可能ガラスの逆物流が脆弱 | -0.4% | 農村および半都市市場 | 長期(4年以上) |

| 長期回収見込みの炉再建に対する融資機関の慎重姿勢 | -0.3% | 全国規模の拡張計画 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PET競合が価格感応度の高いセグメントで激化

2025年4月までに飲料ボトルに30%のリサイクルPET含有量を義務付け、2029年度までに60%まで引き上げるという政府の義務が、PETのコスト優位性を維持するリサイクルPET(rPET)容量の急速な拡大を促している。Ganesha Ecopet単独で2026年までに年間42,000トンをリサイクルする計画があり、全国ボトル廃棄物の約4分の1を捕捉する。飲料大手は軽量PETおよび結晶化可能なホットフィルグレードを採用し、輸送費と破損コストが重くのしかかる食用油や炭酸飲料においてガラスを代替している。ガラスメーカーがコスト効率の高い返還可能モデルを確立できない限り、PETは大量市場飲料において漸進的なシェアを獲得し続けるであろう。

エネルギーコストの変動が製造経済性を圧迫

連続炉ガラス製造は天然ガスと電力に依存しており、燃料価格変動に利益率がさらされている。産業用ガス需要は2050年までに3倍になる見込みであり、構造的に高い価格が続くことが確実である。[3]米国エネルギー情報局、「産業が2050年までにインドの天然ガス消費を3倍に押し上げる」、eia.gov インドが2030年までに500GWの再生可能エネルギーを目標としている一方、不安定な供給とグリッド料金が移行期間にわたる不確実性をもたらしている。4,000万~6,000万米ドルのコストを要する炉の再建は15~20年の回収期間を必要とし、融資機関を慎重にさせている。規模の小さい事業者は改修を遅らせる可能性があり、インドガラス包装市場の競争力を損なう恐れのある容量制約または品質低下のリスクがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:バイアルがレガシー容器を上回るペースで成長

ボトルと瓶は2025年のインドガラス包装市場規模の67.25%という最大シェアを維持しており、主流の食品・飲料用途に支えられている。しかし、バイアルは年平均成長率4.18%で前進しており、医薬品輸出がタイプIホウケイ酸形式を必要とする生物製剤に向けて方向転換しているためである。バイアルが保有するインドガラス包装市場シェアは、CDMOが容量を拡大するにつれて2031年までに大幅に上昇する可能性がある。アンプルと注射器は安定した基本需要を提供しているが、プレミアムバイアル仕様が専門コンバーターの付加価値利益率を確保している。

この変化は、容器ガラス大手に対して小型形式への多角化、またはレガシー飲料ラインへの過度な集中リスクを迫っている。先行企業は、500mlボトルから10mlバイアルへの迅速な切替えが可能なモジュール式成形機を導入し、ダウンタイムを削減して顧客基盤を広げている。医薬品コンプライアンス監査が、オンラインカメラ検査とISO 15378クリーンルーム環境への投資を促し、新規企業の参入障壁を高める一方で、統合事業者の収益を集中させている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ガラスタイプ別:ホウケイ酸ガラスがプレミアム優位性を拡大

タイプIIIソーダ石灰ガラスは食用油やソースでのコスト効率により2025年収益の57.80%を占めた。しかし、タイプIホウケイ酸ガラスは厳格な薬局方規範と輸出志向の生物製剤需要に牽引され、年平均成長率4.12%の軌道にある。テランガーナ州とグジャラート州が低アルカリ配合の新規溶解タンクを稼働させるにつれ、ホウケイ酸バイアルのインドガラス包装市場規模は着実に拡大すると予測される。

ソーダ石灰の数量は規模の経済にとって依然として不可欠であるが、利益率の向上はますますホウケイ酸ガラスにかかっている。酸素燃焼バーナーとバッチ予熱器を統合した生産者はエネルギー強度を抑制し、コスト差を縮小させている。処理済みソーダ石灰(タイプII)とUV遮蔽アンバーバリエーションは、それぞれワクチンとクラフト飲料に引き続き対応しており、収益源を保護する多様化した製品ラインアップを支えている。

最終ユーザー垂直市場別:医薬品が飲料支配に近づく

アルコール飲料はスピリッツ、ビール、ワインに支えられ2025年需要の51.10%を占めた。しかし、医薬品需要はCDMOの拡大と中国からの規制多様化を反映し、より速い年平均成長率4.22%を記録すると予測されている。食品と清涼飲料用途はPETの浸食に直面しており、ガラス生産者がガラスの純粋性を訴求するプレミアムソース、調味料、クラフトソーダに向けて再配置を促している。

D2Cブランドがガラスの持続可能性への訴求力を強調するにつれ、パーソナルケアおよび化粧品がニッチなエンジンとして台頭している。Diageo Indiaが2030年までに包装重量を10%削減するという誓約は、スピリッツの数量成長を徐々に緩和させるが、軽量化技術における並行的な機会を生み出すであろう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

容量範囲別:小型形式がプレミアムを獲得

100~500ml容器が2025年出荷の36.95%を占めたが、医薬品および高アルコール度数のミニチュアの普及に伴い、30ml未満のユニットは年平均成長率3.98%の軌道に乗っている。ナロー・ネック・プレス・アンド・ブロー・ラインの統合により、壁厚精度を維持しながら30ml未満のバイアルの効率的な生産が可能となる。インドガラス包装市場における小型形式の市場規模は、ヘルスケアサンプリング、トラベルリテール、クラフトスピリッツが運用上の柔軟性のために小型SKUを採用するにつれ、持続的な成長が見込まれる。

500~1,000mlの大型形式は大量飲料においてPETに市場を奪われており、ガラス事業者は軽量再設計とより高いリサイクル含有率の追求に駆られている。物流を最適化できない企業はシェアを失う可能性があり、容量区分にわたるSKU合理化戦略の重要性を強調している。

地域分析

北部各州は2025年に30.65%のシェアを占め、デリー首都圏とパンジャブ州の農業加工クラスターにわたる密な消費に支えられた。ラジャスタン州のシリカ鉱山への近接性により原料ガラスコストが競争力を保ち、6車線の幹線道路網がボトラーへの迅速な配送を確保している。地域の容器工場は統合カレットヤードとマルチフィーダー炉を活用し、高量飲料契約に対応している。

西インドはマハラシュトラ州の46の登録ワイナリーを擁するワイン回廊とグジャラート州の医薬品・食品原料を支える化学ベルトを組み合わせている。企業レベルでは具体的なインドガラス包装市場シェア数値は非公開であるが、スピリッツとワインのボトリングが安定した基本的なスループットを維持している。ナシック周辺の契約ガラス装飾業者がホットスタンピングとスクリーン印刷により付加価値を加え、アルコール飲料のプレミアム化を促している。

南インドは、ハイデラバードの医薬品回廊とバンガロールのクラフトビールブームにより、最も急速な年平均成長率3.02%を記録している。テランガーナ州におけるSGD Pharma・Corningのベロシティ・バイアル工場は、輸出認定に向けた投資を体現している。政府は環境許可を迅速化し、工業団地へのガラス炉誘致のために電力補助金を提供している。東部各州は医薬品生産が限られ逆物流インフラが脆弱なため立ち遅れているが、コルカタの食品・飲料(F&B)事業者が適度なソーダ石灰需要を維持している。

規制環境

インドの食品接触ガラス包装は、インド食品安全基準局(FSSAI)の要件によって規制されており、想定用途に適した衛生的で清潔かつ欠陥のない容器に関する要件(再利用可能な瓶の耐久性や洗浄性を含む)が定められている。2025年4月のFSSAIによる包装規範の更新では、飲料、ソース、その他のFMCGカテゴリーで使用される食品接触包装材料に対するコンプライアンス要件が強化された。

特定のガラス包装形態に関する標準化と適合性は、インド規格局(BIS)によって支えられており、ガラス製リキュール瓶に関するIS 1662、ガラス製注射用バイアルに関するIS 1984(第2部)、輸血液用容器に関するIS 3423といった製品規格が含まれる。並行して、2024年プラスチック廃棄物管理(改正)規則(2024年3月14日施行)は、複合材料包装に対する拡大生産者責任(EPR)の適用範囲を拡大し、これはガラス包装業者やブランド所有者に影響を及ぼし、キャップ、ラベル、または副次的な構成部品が複合材料としてのコンプライアンスおよび報告義務を生じさせる場合に該当する。

バリューチェーン分析

インドのガラス包装バリューチェーンは、原材料(シリカおよびソーダ灰)の調達とカレット(ガラスくず)の調達から始まり、続いて調合、炉での溶融、成形(狭口・広口ラインを含む)、徐冷、品質検査が行われる。下流の付加価値工程には装飾(セラミックラベリング、ホットフォイル加工、ラッカー加工、印刷)と二次包装が含まれ、その後製品は流通業者や直接供給契約を通じて、アルコール飲料、食品、化粧品、医薬品といった最終用途に届けられる。特に高純度バイアル製造では、追加的な工程管理と監査対応が求められる。

供給側では、AGI Greenpac、Hindustan National Glass and Industries Limited(HNGIL)、PGP Glass、Haldyn Glass、Borosil、Sunrise Glass Industriesといった主要な国内事業者が、主流の容器から特殊形状に至るまで生産能力を提供している。エネルギーと物流はチェーン全体で重要な連結要素であり、持続可能性を重視した投入がオペレーションでますます目立つようになっている。例えば、Sunrise Glass Industriesは、製造の継続性と排出削減目標を支えるために、屋上ソーラー発電および長期的な再生可能エネルギー容量の増強を重視している。

競争環境

インドガラス包装市場は主流容器においてオリゴポリーに向かう一方、専門セグメントでは分散している。現在INSCO主導の再建に傾いているHindustan National Glassの破産手続きは、滞留容量を解放するか、または数量シェアを再配分する資産売却を引き起こす可能性がある。PGP Glassは33%のカレット使用率とEcoVadisプラチナスコアにより差別化を図り、グローバルなビューティーおよびスピリッツブランドの持続可能性参照顧客として自らを位置付けている。

Gerresheimerは独自のRTF(充填準備完了)バイアル技術を活用し、デストッキングにもかかわらず2024年第3四半期に2.6%のオーガニック成長を報告している。Borosil Glass Worksはグジャラート州とジャイプール工場の強化に向けINR2億5,000万クローを投資し、4年間で収益を2倍にすることを目指している。規模の小さいクラフト重視のコンバーターはチューブとクロージャーサプライヤーとのパートナーシップを模索し、新規飲料SKUの市場投入時間を短縮するターンキーソリューションを提供している。逆物流スタートアップがベンガルールとデリーでリフィル・アンド・リターンモデルをテストしており、新興サービスニッチを示している。

インドガラス包装業界のリーダー企業

AGI Greenpac Limited

Gerresheimer AG

Hindustan National Glass and Industries Limited

Piramal Glass Private Limited

Haldyn Glass Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

医薬品グレードおよび特殊ガラスは依然として重要なホワイトスペース領域であり、Type Iホウケイ酸ガラスバイアルへの市場シフトと、輸出志向の医薬品製造に関連する品質要件の厳格化に支えられている。生態系で挙げられている生産能力・能力面の動き、例えばBorosilが2026年3月に取締役会承認したグジャラート州バルーチの新ガラス製品工場への資本支出や、ジャイプール工場でのホウケイ酸ガラス炉容量拡張は、医薬品および特殊包装需要に隣接し、それを強化しうる高付加価値ガラスセグメントへの投資を反映している。

第二の機会は、エネルギー効率、カレット使用率の向上、リサイクル物流の改善によるコストおよび持続可能性の差別化であり、これによりブランドの持続可能性目標を満たしつつ溶融エネルギー強度を低下させることができる。2026年2月に報じられたHNGILの炉の再稼働および追加炉の稼働開始、そして国内メーカーによる再生可能エネルギーへの取り組みの継続は、運用信頼性と脱炭素関連のアップグレードが競争優位性の一部となりつつあることを示している。既にガラス事業を展開している包装グループによるポートフォリオの多角化、例えばAGI Greenpacがアルミニウム飲料缶事業に進出していることも、飲料顧客向けのクロスサブストレート・ソリューションの余地を生み出し、複合包装形態を使用するブランド所有者の交渉力学を変化させる可能性がある。

最近の業界動向

- 2026年5月:AGI Greenpacは、2026年5月5日の起工式に続き、ウッタル・プラデーシュ州ハトラスにアルミニウム飲料缶製造施設の建設を開始した。このプロジェクトは約1,000クローレ・インドルピーの規模とされ、初期定格生産能力は年間16億缶とされており、ガラスおよびPETを超えて飲料包装を供給する同社の能力を拡大し、剛性包装支出における競争の激化をもたらしている。

- 2025年9月:Hindusthan National Glass and Industries Limited(HNGIL)の株式は、Independent Sugar Corporation Limited(INSCO)が同社を取得するNCLT承認の再建計画の完了を受け、2025年9月22日付で上場廃止となった。この所有権の変更は生産能力の回復と再配置を支え、主流の容器用ガラス顧客に対する供給の信頼性と価格動向に影響を与えている。

- 2024年12月:Borosilグループは、グジャラート州およびラジャスタン州における生産能力増強のため約3,000万米ドルの資本支出計画を発表した。この投資の重点は、高付加価値ガラスカテゴリーの拡充が継続していることを示し、ガラス包装を用いる高級・特殊用途向けの国内供給能力を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インドのガラス包装市場は、飲料、食品、医薬品、パーソナルケアなどの主要最終用途分野において、インド国内で包装用途として販売されたガラスパックの価値として算定されている。

範囲の除外事項:包装用途として使用されない、主に建築、自動車用ガラス、食器、実験器具向けのガラス製品は除外する。

セグメンテーション概要

- 製品別

- ボトル・容器

- バイアル

- アンプル

- 注射器・カートリッジ

- ガラスタイプ別

- タイプI(ホウケイ酸ガラス)

- タイプII(処理済みソーダ石灰ガラス)

- タイプIII(ソーダ石灰ガラス)

- 最終ユーザー垂直市場別

- 食品

- 清涼飲料

- アルコール飲料

- 化粧品・パーソナルケア

- 医薬品

- 容量範囲別

- 30ml未満

- 30~100ml

- 100~500ml

- 500~1,000ml

- 地域別

- 北インド

- 西インド

- 南インド

- 東インド

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、業界の背景を把握し、精緻なモデル構築に必要な最初の入力データを整えるために用いられた。商工省の貿易統計、中央公害管理委員会の更新情報および州公害管理委員会の発表、関連する場合はインド規格局の資料、統計・事業実施省のデータ発表といった公開情報源を参照した。

需要と包装消費を結び付けるため、業界団体の刊行物、ガラスリサイクルおよび炉効率に関する査読済み論文、年次報告書および投資家向け説明資料、信頼できる経済メディアといった、有料登録不要の情報源も確認した。並行して、企業財務・インテリジェンス、特許検索、出荷レベルの輸出入シグナルに関する有料サブスクリプションを利用し、主要な仮定の方向性を相互確認した。これらのデスクリサーチ資料は網羅的なものではなく、データ点の検証や未解決の疑問点の明確化のために、他にも多くの文書が参照された。

一次インタビューおよび調査

一次調査は、ガラス包装メーカー、加工業者、流通業者、および飲料・医薬品分野の大手最終需要者を対象としたインタビューと構造化調査に重点を置いた。この入力データは、デスクリサーチの仮定のみに依拠するのではなく、利用パターン、パックミックスの変化、パック形態別の価格交渉の実態を把握するのに役立った。カバレッジはインド全体でバランスを取り、地域別の供給集積地と需要拠点を比較した上で最終的な仮定を確定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):17% | |

| ミドルティア:51% | 部門/ユニットリーダー:24% | |

| 中小プレーヤー:19% | マネージャー:59% |

市場規模算定と予測

規模算定は、生産、貿易フロー、最終用途需要のシグナルを用いてインドにおける対象ガラス包装消費プールを再構築するトップダウン方式で開始し、その後主要消費産業全体で検証を行った。この枠組みを形成した後、パックタイプ別の平均販売価格をサンプリングし推定出荷量を乗じ、その総計をサプライヤーの収益規模と比較するなど、選択的なボトムアップ近似を用いて裏付けを行った。

この市場において重要であったいくつかの入力要素には、製品ファミリー別のパックミックス(瓶・容器、バイアル・アンプル、その他の医薬品形態)、生産能力レンジの変化(例えば小容量の医薬品用パックと大容量の飲料用パックの比較)、リサイクルカレット使用の傾向とコストへの影響、アルコール飲料、清涼飲料、医薬品の最終用途成長指標、主要パック形態別の観測可能な価格動向が含まれる。予測に際しては、最終用途成長率と価格推移に関するシナリオ分析を実施し、その後最終的な軌跡を業界回答者がベースケース条件下で現実的と考える内容に合わせて調整した。中小規模の地場サプライヤーに関するボトムアップシグナルが不十分であった箇所については、生産構成と利用率に関する同業比較を用いて補完し、その後トップダウンの枠組みに合わせて調整した。

データ検証と更新サイクル

出力結果は独立したシグナル間のトライアンギュレーション(三角測量)を通じて検証され、大きな差異は数値の確定前にレビュー対象として指摘された。パックタイプおよび最終用途別に整合性チェックを実施し、その後、暗示される価格および暗示される量がインドにおいて現実的な水準にあるかを再確認した。

最終承認前に、モデルとナラティブは複数段階の社内レビューを経て、主要な仮定が大きく変化した場合にはインタビューによる追跡確認が行われる。レポートは毎年更新され、コストや生産能力、需要に影響を与える大きな出来事が発生した場合には中間的な更新が行われる。提供直前には、最新の見解をクライアントに提供できるよう、最終的な検証作業が完了する。

Mordor Intelligenceによるインドのガラス包装市場規模と他の公表推定値との比較

インドのガラス包装に関する公表済みの市場数値は、各情報源が対象とする製品、最終用途、対象年が異なり、それぞれ独自の価格設定や成長仮定を適用しているため、大きく異なって見えることがある。また、一部の調査が一つの最終用途分野のみを報告する一方で、他の調査がより広範な包装バスケットを対象としている場合にも差異が生じる。

板ガラスや食器類などの非包装用ガラスはMordor Intelligenceの調査範囲外であり、この点だけでも、他の発行元が包装用ガラスとより広範なガラス製品を混同している場合には合計値が変動する可能性がある。差異はまた、モデルが観測可能な生産・貿易シグナルに基づいているか、収益のみの外挿に基づいているか、飲料用瓶と医薬品用バイアルといったパック形態間で平均販売価格がどのように推移しているか、通貨換算と基準年価格がどの程度の頻度で更新されているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 9.94 B (2025) | |

| 業界調査発行元A | USD 4.06 B (2025) | 医薬品向けパックや小容量形態を過小評価している可能性のある、より狭い収益プールを使用しており、同じ対象年を参照していても総額が押し下げられている。 |

| 業界調査発行元B | USD 2.10 B (2023) | より古い基準年と、狭いタイプおよび用途分類の組み合わせに依拠しているため、包装のみを対象とした広範な範囲で価格を更新した数値との比較には適さない。 |

この表を見ると、差異の大部分は対象範囲のカバレッジと基準年の整合性、そして飲料用および医薬品用包装における価格設定とミックスの扱い方によって説明できる。計算を再現可能な需要・供給シグナルに結び付け、地に足のついた価格および量の整合性チェックで相互確認することにより、算出された数値は監査や計画への再利用がしやすい状態を維持できる。

レポートで回答された主要な質問

インドガラス包装市場の2026年の金額はいくらか?

インドガラス包装市場規模は2026年に103億3,000万米ドルに達した。

インドの需要における医薬品バイアルはどのくらいの速さで成長するか?

バイアルは2031年までに年平均成長率4.18%を記録すると予測されており、製品カテゴリーの中で最も速い。

最も速い成長機会を提供する地域はどこか?

南インドがテランガーナ州とカルナータカ州の医薬品クラスターに支えられ、予測年平均成長率3.02%でリードしている。

プラスチック禁止はガラス需要にどのような影響を与えているか?

使い捨てプラスチックの禁止とQRコードトレーサビリティ規則が、FMCGおよびビューティーブランドをリサイクル可能なガラス容器へと誘導している。

なぜエネルギーコストがインドのガラスメーカーにとって懸念事項なのか?

連続炉は天然ガスに依存しており、2050年までに産業用ガス需要が3倍になると予測されることで長期的な燃料コストリスクが高まっている。

市場の持続可能性トレンドを形成する主要プレーヤーは誰か?

PGP Glass、GerresheimerおよびBorosilが、ESG目標に沿うためカレット使用、再生可能エネルギー、軽量設計を推進している。

最終更新日: