インドフラットガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

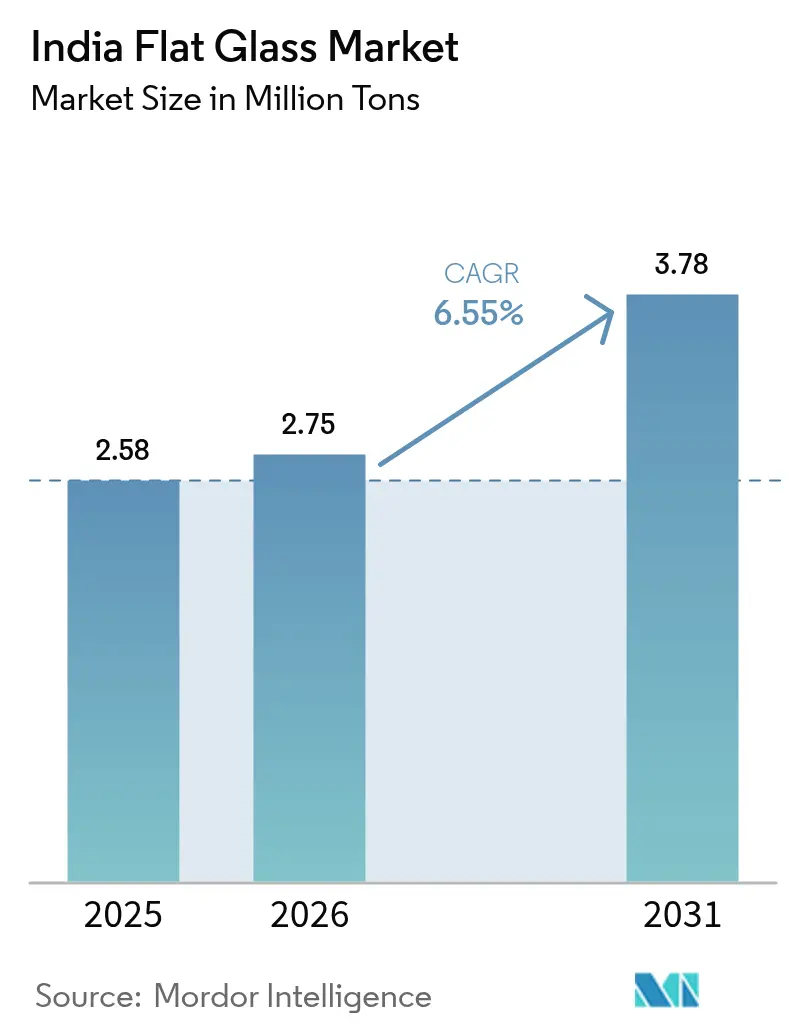

| 基準年の市場規模 (2025) | 2.58 百万トン |

| 市場取引高 (2026) | 2.75 百万トン |

| 市場取引高 (2031) | 3.78 百万トン |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドフラットガラスMordor Intelligence分析

インドフラットガラス市場規模は、2025年の258万トンから2026年には275万トンに成長し、2026年~2031年の年平均成長率6.55%で2031年までに378万トンに達すると予測されています。都市化、大規模インフラプロジェクト、再生可能エネルギー導入を目的とした政府のインセンティブが相互に作用し、インドフラットガラス市場の数量主導型拡大を支えています。第一層および第二層都市の商業用不動産デベロッパーは、進化する建築基準法に準拠するためにエネルギー効率の高いファサードシステムをますます採用しており、グローバルな自動車OEMはインド拠点の工場からの生産量を拡大し続けており、グレージング需要を上昇軌道に乗せています。国内メーカーは新たなフロートラインおよび加工ガラスのキャパシティを増設し、2022年にインドフラットガラス市場が2億3,600万米ドルの純輸入に依存するという需給ギャップを解消しようとしています。一方、天然ガスのコスト高とソーダ灰供給の不安定性は引き続きマージンへの圧力となっており、業界プレーヤーは燃料ミックスの最適化と先物買い戦略の採用を余儀なくされています。需要増大と投入コストのストレスという相互作用が、より強い価格決定力を持ち、大多数の大規模プラントにとって戦略的焦点となっている高付加価値加工ガラスへのシフトを加速させています。

レポートの主要な調査結果

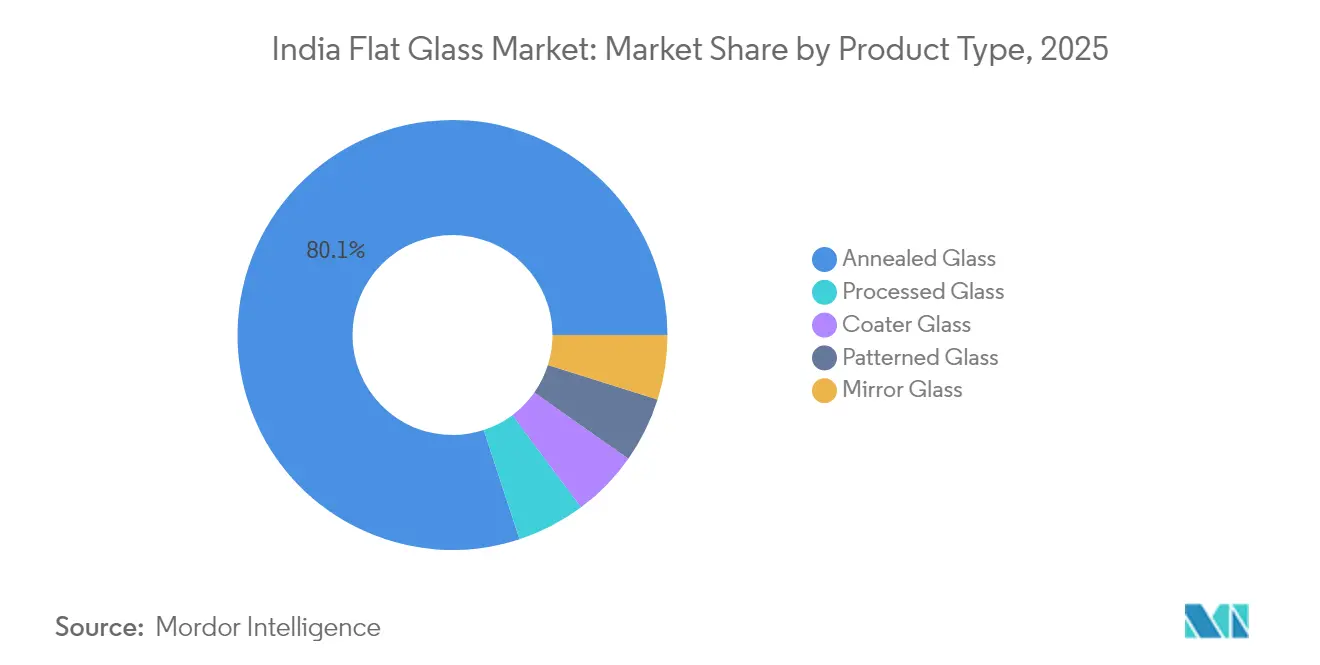

- 製品タイプ別では、アニールガラスが2025年にインドフラットガラス市場シェアの80.05%を占め首位となる一方、加工ガラスは2031年にかけて最速の年平均成長率7.05%を記録すると予測されています。

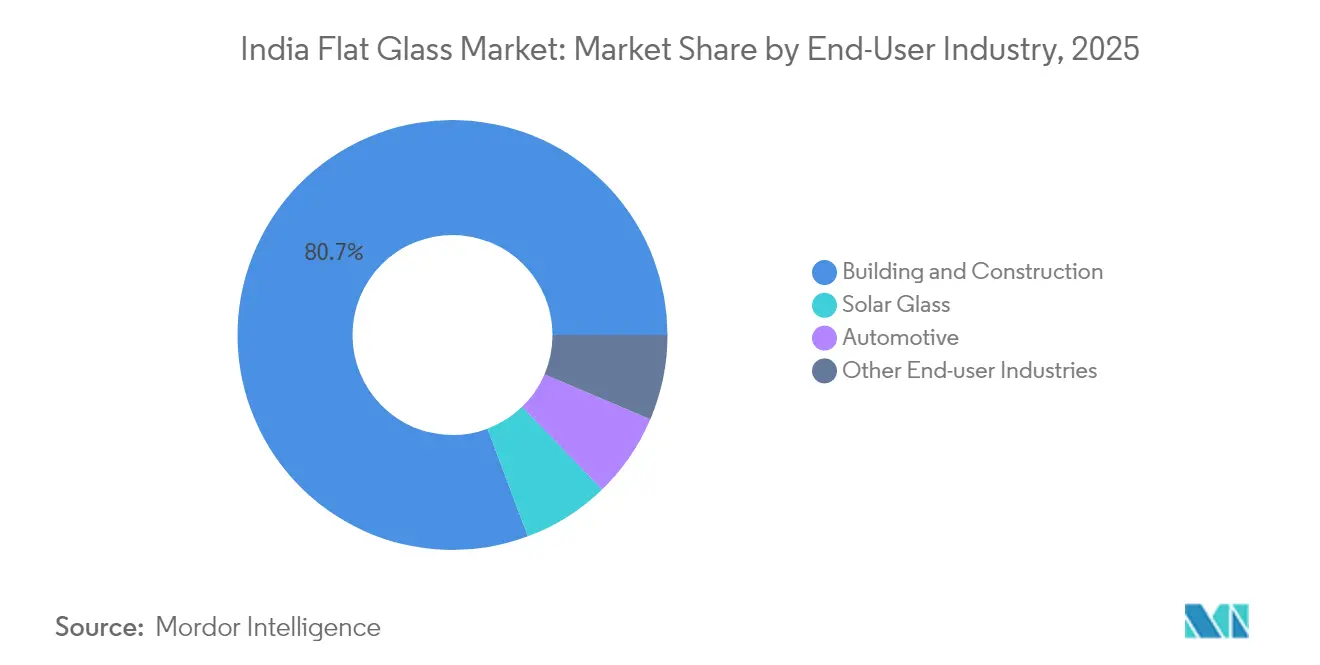

- 最終ユーザー産業別では、建築・建設が2025年のインドフラットガラス市場規模の80.70%を占め、太陽光ガラスは2031年に向けて年平均成長率8.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドフラットガラス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市インフラブームとスマートシティ推進 | +1.80% | ムンバイ、チェンナイ、ベンガルール、ハイデラバード | 中期(2~4年) |

| 自動車生産増加による自動車グレージング需要 | +1.20% | グジャラート、タミル・ナードゥ、マハーラーシュトラの自動車産業回廊 | 短期(2年以内) |

| 国家太陽光発電目標による太陽光ガラスキャパシティの促進 | +2.10% | グジャラート、ラジャスタン、タミル・ナードゥ | 長期(4年以上) |

| データセンター建設による高性能ファサードガラスの牽引 | +0.90% | ムンバイ、チェンナイ、ベンガルール、ハイデラバード | 中期(2~4年) |

| 電子機器向けPLI制度による特殊ディスプレイガラスの推進 | +0.70% | タミル・ナードゥ、カルナータカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市インフラブームとスマートシティ推進

インドのスマートシティミッションは総額1兆6,400億インドルピー相当の8,016プロジェクトを承認しており、これが公共・民間建築物のHVAC負荷を低減する低放射率・太陽熱制御・合わせガラスのファサード向けに大規模な調達ロットへと転換されています。グリーン格付けに関する政策指令は仕様の深度を拡大させており、建築家はU値と可視光透過率の認証基準を満たすグレージングソリューションを選択せざるを得なくなっています。国内の建設業者はプロジェクトサイクルの早い段階でファサードパッケージを入札にかけるようになっており、ガラス加工業者に受注パイプラインのより長い見通しをもたらし、キャパシティ計画を支援しています。中小規模の地方自治体がスマートシティガイドラインを模倣して投資を呼び込むにつれ、認証ガラスへの需要は主要都市圏を超えて広がっています。欧州および日本の国際コンソーシアムパートナーが最先端のファサードエンジニアリングのノウハウを移転し、かつてプレミアムオフィスに限られていたトリプルシルバーコーティングやウォームエッジスペーサー技術に向けて国内加工業者を誘導しています。このベストプラクティスの普及は、マグネトロンスパッタリングへのアップグレードや専門のトール加工業者へのコーティング外注を迫られる既存フロートライン事業者への競争圧力を高めています。

国家太陽光発電目標による太陽光ガラスキャパシティの促進

インドは2030年までに非化石電力500GWを目標とし、そのうち太陽光が最大の割合を占めており、太陽光発電モジュールに使用される反射防止型板ガラスへの持続的な需要を生み出しています。中国からの輸入品に対するアンチダンピング関税が規模拡大中の国内プレーヤーを保護し、ソーダ灰のコスト急騰を転嫁できるようにしています。デュアルテクスチャローリングやオンラインパイロリティックコーティングなどの技術的アップグレードにより光透過率が93%を超え、輸入ガラスに匹敵するモジュール効率を実現しています。メーカーはまた、錫浴廃熱回収を統合して燃料コストを削減し、スコープ1排出量を低減しています。インドのモジュールがトレーサブルで低炭素のガラス投入材を必要とする米国および欧州市場に浸透するにつれ、輸出の見通しも明るくなっています。その結果、インドフラットガラス市場は建設需要の景気循環に対するバッファーとなる高成長の特殊分野を獲得しています。

データセンター建設による高性能ファサードガラスの牽引

ハイパースケールプロバイダーは2029年までにムンバイ、チェンナイ、ベンガルール、ハイデラバードに約500MWの新規サーバーキャパシティを計画しており、各施設は採光を最適化しながら厳格な熱貫流率と電磁シールドの閾値を満たすファサードを要求しています[1]国際金融公社、「ガラス産業における持続可能性の強化」、ifc.org。カーテンウォール業者は、データセンターのエネルギーの最大60%を消費する冷却負荷を削減するために、アルゴン充填キャビティと組み合わせたダブルシルバー低放射率・低鉄分ユニットを発注しています。爆発に強い合わせガラスの構成も重要な資産を保護するために指定されています。インドの加工業者は、グローバルなハイパースケール仕様に合わせた3.3m×6mのライトに対応する大型焼き入れ炉およびオートクレーブを導入することで対応しています。エレクトロクロミックコーティングを統合したスマートガラスソリューションは、一部のデータセンターでパイロットから商業規模へと移行しており、新たな需要の兆候を示しています。事業者がネットゼロ認証を追求するにつれ、ファサードガラスサプライヤーは環境製品宣言を活用して入札を差別化し、競争的な対話に持続可能性指標を組み込んでいます。

電子機器向けPLI制度による特殊ディスプレイガラスの推進

電子機器PLIプログラムの下での3兆8,000億インドルピー相当の政府インセンティブが、主にタミル・ナードゥおよびカルナータカの製造クラスターに位置するモバイル、ラップトップ、ディスプレイ工場への投資を促進しています。薄型圧延アルカリアルミノケイ酸塩基板はこれらのバリューチェーンにとって不可欠であり、フラットガラスメーカーはインドでこれまで存在しなかったダウンドローフュージョンおよびオーバーフローフュージョンラインを設置するよう促されています。5ミクロン未満の厳密な寸法公差と表面欠陥閾値が、自動光学検査およびクラス100クリーンルームの採用を推進しています。統合ディスプレイファブが商業的なスループットに達するにつれ、国内ガラスサプライヤーは輸入代替需要を取り込み、川下のデバイスメーカーの為替リスクを軽減しています。長期的には、この特殊化チャネルがインドフラットガラス産業の製品ミックスを豊かにし、1トン当たりの平均実現価格を引き上げ、収益ストリームを建設サイクルから切り離しています。

制約影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーダ灰と天然ガスの価格変動 | -1.40% | グジャラートおよびマハーラーシュトラの生産拠点への影響が大きい全国規模 | 短期(2年以内) |

| 排出規制の強化によるコンプライアンスコストの上昇 | -0.80% | 特に古い製造施設に影響する全国規模 | 中期(2~4年) |

| 重いフロートガラスの地域間輸送コストの高さ | -1.10% | 生産拠点から遠いマディヤ・プラデーシュ州、ラジャスタン州、ウッタル・プラデーシュ州などの内陸州への影響が大きい全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソーダ灰と天然ガスの価格変動

インドはFY2024年に国内生産量250万トンを補うために1,000万トン超のソーダ灰を輸入しており、エネルギーコストや海運混乱に連動したグローバルな価格変動にガラスメーカーをさらしています。2021年の国内天然ガス価格の62%の上昇は炉燃料コストを押し上げ、特に比エネルギー消費量が1トン当たり5GJを超える既存のフロートラインのEBITDAマージンを圧迫しました。メーカーはソーダ灰の先物契約や、政策が許す範囲でのペットコークまたは重油との混合で対応しますが、各代替手段はバーナーおよび排出制御の改修を必要とします。スポットガスの変動はまた、新規キャパシティプロジェクトの予算策定を複雑にし、一部の投資家が最終投資決定を延期する要因となっています。これに伴う運転資本の圧迫は、金利が高水準にある時期に借入ニーズを増大させ、フリーキャッシュフローを圧迫し、国内の供給不足を解消できるはずのグリーンフィールド拡張を遅延させています。

排出規制の強化によるコンプライアンスコストの上昇

インドのガラス溶融炉に関するグローバルなベストアベイラブルテクノロジーガイドラインへの段階的な整合は、バグハウスフィルター、継続的排出モニタリング、および低NOxバーナーの設置を必要としています[2]E3S Web of Conferences、「エネルギー保全によるガラスシート産業の温室効果ガス(GHG)排出削減の可能性」、e3s-conferences.org。2010年以前に建設されたプラントは、しばしば十分なスペースや構造的な設備がなく、改修のコストが高くなっています。2025年~2028年にわたって段階的に設定された規制上の期限により、アップグレードのための断続的な操業停止が強いられ、実効キャパシティが一時的に低下し、供給が逼迫します。小規模な地域プレーヤーは低コスト資金調達へのアクセスが限られているため廃業リスクが最も高く、業界の集約が加速しています。大手事業者はエネルギー強度を20%削減できる電気増強および酸素燃料技術への投資を組み込んでいますが、複数年の回収期間を伴います。長期的な成果はクリーンな生産ですが、近期のキャペックスコミットメントはリターンプロファイルを圧縮し、増分キャパシティ追加のペースを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:付加価値ガラスが基本アニールガラスを上回る

アニールガラスは2025年のインドフラットガラス市場シェアの80.05%を維持しており、住宅用窓やコスト重視の商業建築への普遍的な使用に支えられています。同セグメントのスケールメリットは、確立されたフロートラインインフラと最小限の川下加工から生じています。しかし、加工ガラスは2031年にかけて年平均成長率7.05%を記録する見込みであり、予測期間中にインドフラットガラス市場規模に占めるシェアが大幅に拡大することを意味します。成長は、焼き入れ、合わせ加工、または機能性コーティングを必要とするエネルギー基準、建築美観、車両安全規範の収束から生じています。プレミアムオフィスにおける複層ガラスユニットおよび太陽熱制御コーティングのより広い採用がコーターガラスの需要を押し上げており、ミラーおよび型板の品種はインテリア用途および装飾ファサードに対応しています。

このシフトはマージンプロファイルに戦略的な意味合いをもたらします。加工ガラスの実現価格はアニール品の出荷価格の2倍になることが多く、川下ラインへの増分キャペックスのリターンを加速させます。国内の複数のメーカーは現在、フロート生産量の最大45%を自社の焼き入れまたは合わせ加工施設に回しており、統合的な価値を取り込んでいます。インドフラットガラス産業はまた、欧州企業からのスパッタコーティング技術のライセンス供与が増加しており、かつて完全に輸入されていた低放射率コーティングの国内生産が可能になっています。アニールガラスの量は集合住宅において持続すると見込まれますが、基準に準拠した建具が新築および改修市場の両方でメインストリームになるにつれ、そのシェアは徐々に低下しています。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

最終ユーザー産業別:太陽光ガラスが最速成長セグメントとして台頭

建築・建設は2025年のインドフラットガラス市場規模の80.70%を占め、地下鉄、空港、商業タワーへの政府支出に支えられています。安定した都市移住が住宅需要を押し上げ、主要都市圏での企業スペースの吸収が回復し、基礎的な成長を強化しています。自動車用途は安定した第二の柱を提供しており、自動車生産の増加がセダン、SUV、トラック全体での安全・太陽熱制御グレージング需要を促進しています。太陽光ガラスは再生可能エネルギー分野において2031年にかけての年平均成長率8.55%で際立っており、他のすべての最終ユーザーセグメントを上回っています。輸入モジュールに対する保護主義的関税とPLIインセンティブが一体化した製造を促進し、国内太陽光ガラスメーカーへの予測可能な受注を生み出しています。

その他の産業ユーザーは電子機器筐体、家電ドア、温室農業において特殊ガラスを採用していますが、それらの合算量は比較的小規模にとどまっています。それでも、これらのニッチは厳しい公差要件と化学強化プロセスにより優れたマージンを提供します。インドの電子機器エコシステムがメイク・イン・インディアの下で成熟するにつれ、ディスプレイおよびカバーガラスの需要が加工ガラスカテゴリに追加の推進力を与え、インドフラットガラス市場内で観察される広範な製品ミックスのアップグレードを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

地理的分析

インドフラットガラス市場は製造キャパシティにおいて西部から南部への顕著な回廊を示しており、グジャラート、マハーラーシュトラ、タミル・ナードゥが中心的な役割を果たしています。グジャラートは地元の珪砂鉱床と石油化学原料クラスターを活用した複数のフロートラインを擁しており、西部および北部の需要センターの建設および自動車顧客に供給しています。マハーラーシュトラはプネーおよびアウランガーバードの隣接する自動車ハブに対応する川下加工施設で補完しています。タミル・ナードゥはチェンナイ近郊に自動車OEM工場、電子機器パーク、拡大する太陽光ガラスエコシステムに供給する統合コンプレックスを抱えています。

ラジャスタン州やウッタル・プラデーシュ州などの北部州は、スマートシティプロジェクトおよび産業回廊が地元消費を増大させるにつれて長期的なキャパシティ選択肢を提供しています。北インドのインドフラットガラス市場規模は需要に比べて依然として供給不足であり、これがデリーNCRゲートウェイに近い新規フロートラインの実現可能性調査を促しています。ムンドラやエンノールなどの港湾へのアクセスを持つ沿岸立地は、ソーダ灰の輸入および加工ユニットの中東・ASEANへの輸出を可能にする戦略的な重要性を維持しています。

インドは2022年に2億3,600万米ドル相当のフロートガラスの純輸入国にとどまっていましたが、現在建設中の複数のグリーンフィールドプロジェクトにより、2028年までに自給自足に向けてバランスが変わる可能性があります。完成ガラスは重量があり破損しやすいため、1,000kmを超える距離では輸送コストが請求価格の8%に達することがあり、ロジスティクスの経済性も地域的クラスタリングを後押ししています。その結果、メーカーは最終マイルリスクを縮小するために主要幹線道路に隣接した出荷倉庫を設置することが多くなっています。今後を展望すると、100の都市センターをカバーするスマートシティ開発の地理的分散により、需要の成長は従来の主要都市圏を超えて広がり、俊敏な流通ネットワークを必要とする第二層消費拠点の台頭を促すことになります。

競合状況

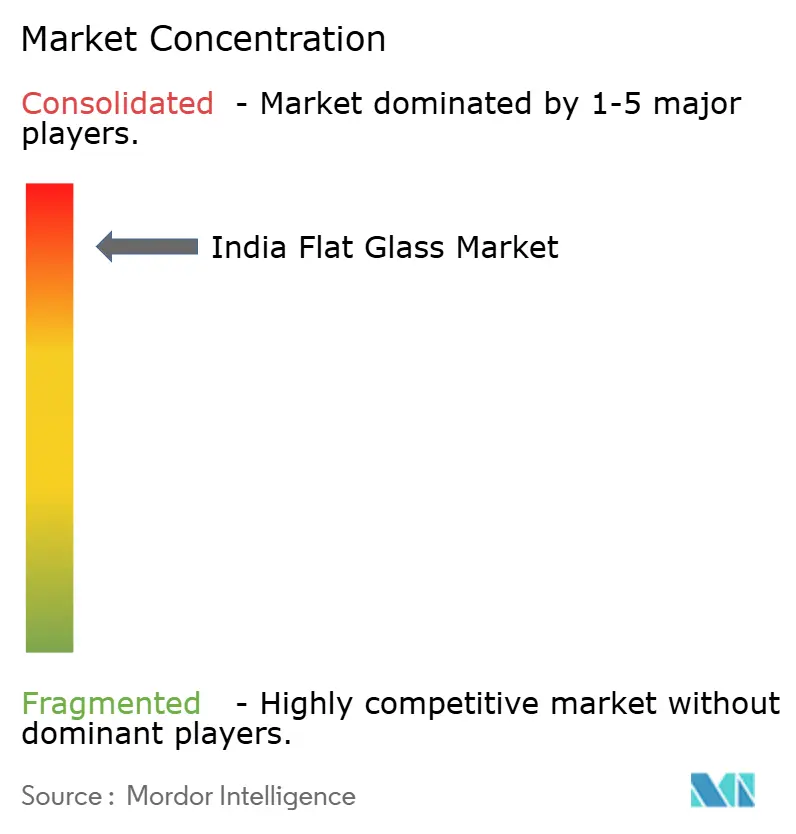

インドフラットガラス市場は高度に集約されています。グローバル大手のSaint-Gobain、Guardian Industries Holdings、Şişecamは大規模なフロートライン、スパッタコーティング施設、強固な研究開発パイプラインを通じてプレミアムな建築・自動車ニッチをリードしています。国内リーダーのAsahi India Glass(AIS)はOEMとの深く根付いた関係を活用して乗用車グレージングを支配しており、Borosil Renewablesは太陽光ガラス製造で強固な地位を築き、キャパシティを3倍にするための国際的な買収を追求しています。Gold Plus、Hindustan National Glass、および複数の中規模加工業者は、競争力のある価格のアニールガラスおよび強化ガラス製品で地域特定の建設市場を狙っています。

戦略的動向は垂直統合とエネルギー効率を強調しています。Borosil Renewablesはグジャラートの拡張に9億5,000万インドルピーを投入し、太陽光ガラスの生産量を600TPD増加させ、輸入への依存を低減し国内モジュールメーカーを支援しています。Saint-GobainはSembcorpと25年間のグリーン電力購入契約を結び、大規模なスリペルンブドゥールコンプレックスを脱炭素化し、顧客の持続可能性基準を満たしながら運営コストを削減しています。Gold Plusはカルナータカにフロートラインを開設し、太陽光ガラスの多角化を視野に入れ、南部の太陽光発電クラスターへの近接性を活かしています。多くの事業者は廃熱回収ボイラーおよび電気増強要素を採用してガスの変動を相殺しており、キャペックスの一部は排出削減マイルストーンに連動したグリーンボンドで資金調達されています。

イノベーションも競争上のレバーとして機能しています。GuardianはオンラインCVDコーティングユニットを設置して国内生産のトリシルバー低放射率製品を導入し、高性能ファサードプロジェクトのリードタイムを短縮しています。Şişecamはインド西部の工場の1つでオキシフューエル燃焼をパイロット試験し、NOx排出を削減して規制上の好感度を確保しています。中小加工業者はインテリア内装工事業者向けのクイックターンカスタマイズサービスで差別化を図っています。業界はまた、プロジェクトサイクルの早期段階においてファサードコンサルタントおよび自動車デザイナーとの連携が高まっており、独自のガラスソリューションを仕様に組み込んで、後段階での代替品に対するシェアを守るロックイン効果を生み出しています。

インドフラットガラス産業リーダー

Saint-Gobain

Asahi India Glass Limited.

Borosil Renewables

Gold Plus Group

Guardian Industries Holdings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Gold Plus Groupはカルナータカ州での製造施設の稼働開始に成功したと発表しました。この動向は太陽光ガラスセグメントに参入することで製品ポートフォリオを多様化しながら、Gold Plusの市場ポジションを強化するものです。この拡張によりフラットガラス市場が強化され、供給能力が向上し、太陽光ガラスへの急増する需要に対応することが期待されています。

- 2025年5月:Borosil Renewables Ltdはグジャラート州で重要な拡張プロジェクトを開始しており、9億5,000万インドルピー(約1億1,108万米ドル)の投資により太陽光ガラスの生産キャパシティを1日当たり600トン(TPD)増加させます。同社はこの増強されたキャパシティが2026年~27年度の第3四半期までに稼働すると見込んでいます。

インドフラットガラス市場レポートの調査範囲

フラットガラスはシートガラスまたは板ガラスとも呼ばれ、太陽光パネル、窓、鏡、ドアの製造に広く使用されています。砂、シリカ、石灰石、ソーダ灰を溶融して液体を作り、その後冷却して必要な厚さの製品を製造します。インドフラットガラス市場は製品タイプおよび最終ユーザー産業別にセグメント化されています。製品タイプ別では、市場はアニールガラス(着色ガラスを含む)、コーターガラス、反射ガラス、加工ガラス、ミラーにセグメント化されています。最終ユーザー産業別では、市場は建築・建設、自動車、太陽光ガラス、その他最終ユーザー産業にセグメント化されています。各セグメントの市場規模と予測は売上高(百万米ドル)に基づいて行われています。

| アニールガラス |

| コーターガラス |

| 加工ガラス |

| ミラーガラス |

| 型板ガラス |

| 建築・建設 |

| 自動車 |

| 太陽光ガラス |

| その他最終ユーザー産業 |

| 製品タイプ別 | アニールガラス |

| コーターガラス | |

| 加工ガラス | |

| ミラーガラス | |

| 型板ガラス | |

| 最終ユーザー産業別 | 建築・建設 |

| 自動車 | |

| 太陽光ガラス | |

| その他最終ユーザー産業 |

レポートで回答される主要な設問

インドフラットガラス市場の現在の数量はどのくらいですか?

インドフラットガラス市場規模は2026年に275万トンであり、2031年までに378万トンに達する軌道に乗っています。

インドのフラットガラス需要において最も急成長しているセグメントはどれですか?

太陽光ガラスは2031年にかけて年平均成長率8.55%で拡大すると予測されており、国内で最も急成長している最終ユーザーセグメントとなっています。

インドはフラットガラス輸入にどの程度依存していますか?

インドは2022年にフロートガラスの純輸入額として2億3,600万米ドルを記録しましたが、建設中の新規国内キャパシティにより2028年までにこのギャップが解消される可能性があります。

ガラス製造コストを圧迫している主な要因は何ですか?

ソーダ灰と天然ガスの価格変動が投入コストの変動を加速させており、炉の操業および最終製品の価格設定に直接影響しています。

インドのフラットガラス生産においてどの州が主導していますか?

グジャラート、マハーラーシュトラ、タミル・ナードゥは資源へのアクセスと主要最終用途産業への近接性から、フロートおよび加工ガラスキャパシティの大部分を擁しています。

最終更新日: