インド電動リキシャ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

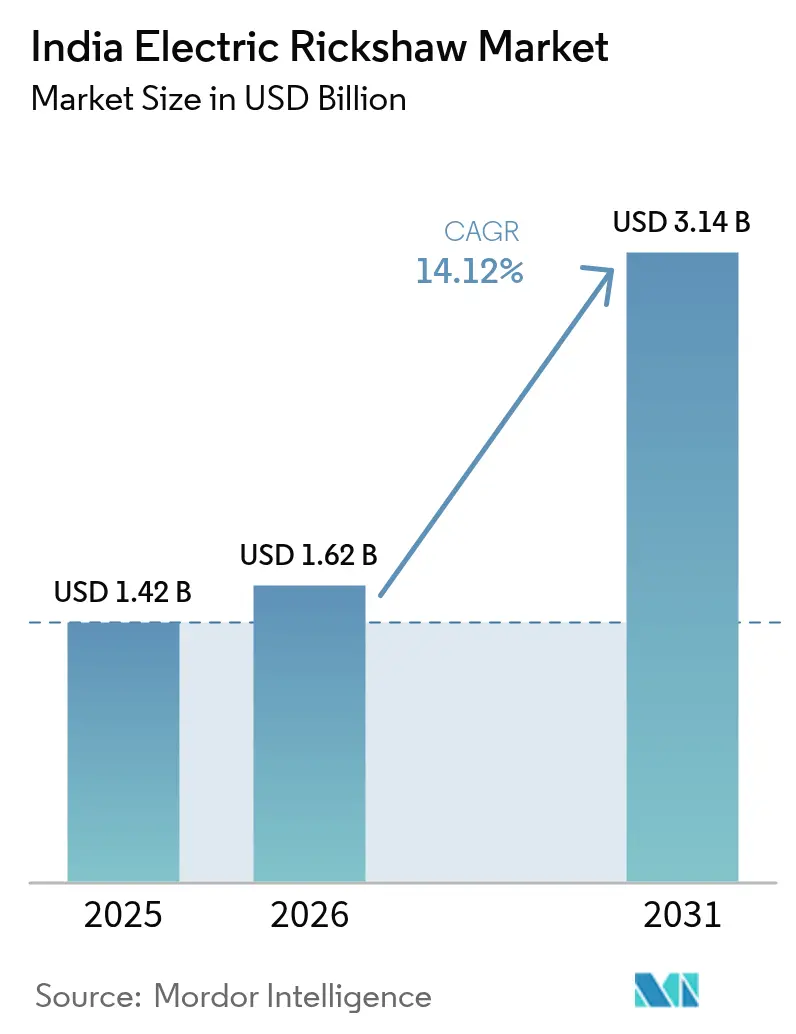

| 基準年の市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 3.14 十億米ドル |

| 成長率 (2026 - 2031) | 14.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電動リキシャ市場分析

インドの電動リキシャ市場規模は2025年に14億2,000万USDと評価され、2026年の16億2,000万USDから2031年には31億4,000万USDに達すると推定されており、予測期間(2026〜2031年)のCAGRは14.12%です。この急速な拡大は、政府のインセンティブ、積極的な州レベルの政策、eコマース需要の増大、および都市部の大気質改善目標の高まりを反映しています。乗客輸送車両の優位性、鉛酸バッテリーの強固なリサイクル経済性、およびeコマース物流の電動カーゴ車両への急速な転換が、数量の勢いを維持しています。バッテリー化学、モジュール式ファイナンスモデル、パワートレイン効率の並行した進歩が、総アドレス可能市場をティア1の大都市を超えてティア2・ティア3の都市へと拡大しています。既存のOEM、革新的なスタートアップ、グローバルな自動車メーカーが次の成長の波を捉えるために資本とエンジニアリング人材を投入するにつれ、競争の激しさが増しています。[1]"インドは販売台数20%増で電動三輪車市場をリード、" 国際エネルギー機関、iea.org

主要レポートのポイント

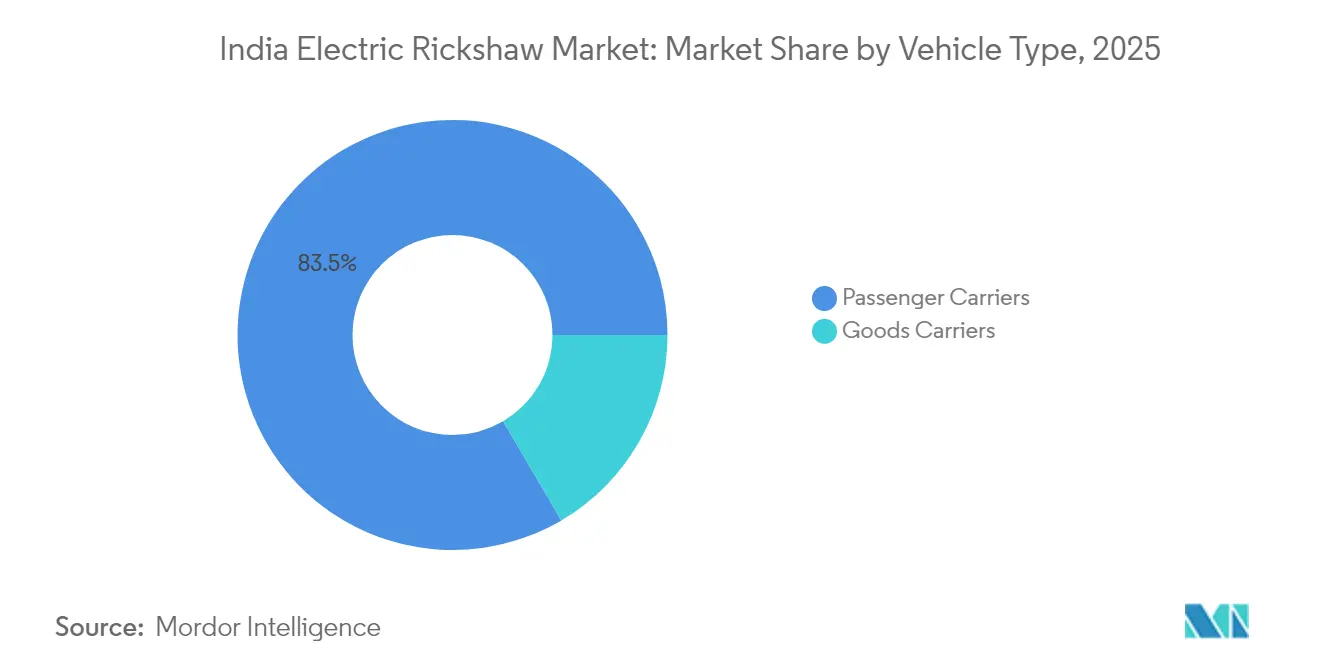

- 車両タイプ別では、乗客輸送車両が2025年に83.45%の収益シェアをリードし、貨物輸送車両は2031年までに28.10%のCAGRで拡大する見込みです。

- 出力別では、1〜1.5kWセグメントが2025年にインド電動三輪車市場シェアの53.90%を占め、1.5kW超の市場は30.95%のCAGRで拡大しています。

- バッテリータイプ別では、鉛酸が2025年にインド電動三輪車市場規模の71.40%のシェアを占め、リチウムイオン(LFP)は37.10%のCAGRで成長する見込みです。

- バッテリー容量別では、3kWh以下が2025年にインド電動三輪車市場規模の61.20%のシェアを占め、3〜6kWhは2031年までに33.85%のCAGRで拡大する見込みです。

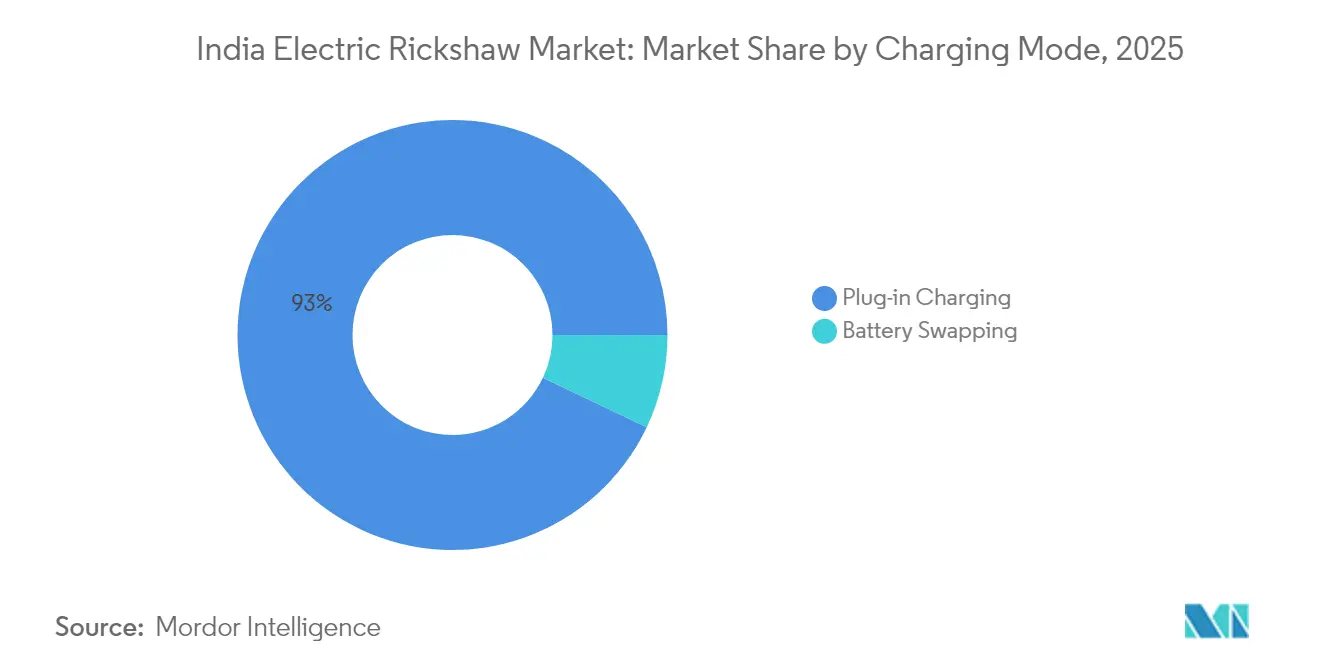

- 充電方式別では、プラグイン充電が2025年に92.95%のシェアで優位を占め、バッテリー交換は42.30%のCAGRで増加すると予測されています。

- 所有モデル別では、個人オーナードライバーが2025年の数量の87.50%を占め、フリートオペレーターが30.10%のCAGRで最も速い成長を記録しています。

- 州別では、ウッタル・プラデーシュ州が2025年の販売の37.80%を占め、パンジャブ州が27.20%のCAGRで最も高い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド電動リキシャ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FAME-IIおよび州のインセンティブがティア2の普及を促進 | +2.2% | ティア2都市に集中したインド全土 | 中期(2〜4年) |

| 都市化が進む町での共有モビリティ需要の増加 | +1.7% | インド全土の都市部および都市周辺部 | 中期(2〜4年) |

| eコマース企業によるカーゴ電動リキシャの採用 | +1.5% | 大都市圏、ティア2都市への拡大 | 短期(2年以内) |

| バッテリーリサイクルによる所有コストの削減 | +1.3% | インド全土、確立された市場でより高い影響 | 中期(2〜4年) |

| BaaSモデルによる初期設備投資の削減 | +0.8% | 充電ネットワークが発達した都市部 | 短期(2年以内) |

| 2030年までにデリーNCRでICE三輪車を段階的廃止 | +0.7% | デリーNCR、他の大都市圏への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FAME-II補助金延長と州のインセンティブがティア2普及を加速

延長されたFAME-IIプログラムと2024年電動モビリティ促進スキームの間の連邦の継続性により、車両ごとの補助金が維持され、大都市以外のドライバーの取得コスト障壁が低下しています。マハラシュトラ州、カルナータカ州、デリーにおける購入リベートから道路税免除に至る州の上乗せ補助が、さらなる節約をもたらし、電動三輪車を販売時点でICEモデルと価格競争力のあるものにしています。補助金の密度は登録台数と強く相関しており、評価によれば州支援強度の標準偏差1単位の上昇ごとに販売が46.16%増加することが示されています。地元の金融機関は回収期間の短縮を報告しており、より広範な信用参加を促しています。これらの財政的手段が組み合わさることで、インド電動三輪車市場は非公式な交通需要が急増しているコスト重視のティア2クラスターへとさらに深く浸透しています。[2]「電動三輪車普及への補助金の影響」、IEEFA、ieefa.org

急速に都市化する町でのラストマイル共有モビリティへの需要増大

インドの拡大する中規模都市ネットワークは、公共交通機関のファーストマイルおよびラストマイルのギャップを埋めるためにオートリキシャに大きく依存しています。電動車両はガソリンやCNGの1kmあたり3〜4インドルピーに対して0.50〜0.70インドルピーまで走行費用を削減し、オーナードライバーに即座の収益向上をもたらします。UberやRapidoなどの共有モビリティアグリゲーターは、自治体のクリーンエア義務と乗客の価格感度を満たすために電動リキシャを取り込んでいます。高い日次稼働率が燃料コスト裁定を増幅させ、高い初期購入費用の回収を加速させます。シームレスなデジタル予約が資産生産性を高め、オペレーターの経済性をさらに強化し、インド電動三輪車市場全体での普及を促進しています。

都市内配送向けカーゴ電動リキシャを採用するeコマース物流

急増するオンライン小売量は、都市の渋滞を切り抜け、制限区域にアクセスできる機動的で低排出の配送手段を必要としています。カーゴ電動三輪車は小型ディーゼルバンと比較して1配送あたり20〜25%のコスト削減を提供しながら、企業のESG目標を達成します。Flipkart、Amazon India、および食料品プラットフォームは専用フリートを拡大しており、BajajのFlipkartへの1,000台以上の供給契約がこのトレンドを例示しています。テレマティクスによるルート最適化が1日の配送件数を増加させ、車両あたりの収益を最大化します。eコマース需要が二次都市に広がるにつれ、プラットフォームのコミットメントがOEMに複数年の数量可視性を確保します。

総所有コストを低下させる鉛酸バッテリーリサイクルエコシステム

ほぼ閉ループのサプライチェーンが使用済みバッテリーから鉛の99%を回収し、廃棄時の価値を収益化して初期購入価格を引き下げます。地元のリサイクル業者は競争力のある買い取り価格を提示し、ライフサイクルのエネルギー貯蔵コストを効果的に圧縮します。インドの鉛酸需要の60%がすでに輸送に使用されているため、回収チャネルは成熟し、広く普及しています。資金に制約のあるオーナードライバーにとって、予測可能な残存価値が融資の信頼性を支え、管理可能な月賦払いを可能にします。リチウムイオン価格がさらに下落するまで、このリサイクル配当がインド電動三輪車市場における鉛酸の数量優位性を確保します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非公式融資によるドライバー購入の制限 | -2.1% | インド全土、農村部でより深刻 | 中期(2〜4年) |

| バッテリー規格の普及遅延による相互運用性の阻害 | -2.0% | 複数のバッテリー交換オペレーターが存在する都市部 | 中期(2〜4年) |

| 農村道路でのシャシー安全性への懸念 | -1.7% | 道路インフラが劣悪な農村部および半都市部 | 中期(2〜4年) |

| 非組織的なサプライからの低品質鉛酸バッテリー | -1.3% | ティア2およびティア3都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライバー購入を制約する断片的・非公式な融資チャネル

大規模な信用パイプラインの欠如により実効金利が高く、融資対価値比率が低いままとなり、日々の運賃収入に生計を依存する独立ドライバーの普及を抑制しています。技術リスクの認識により、多くの貸し手が電動車両を非標準資産として扱い、走行コストが低いにもかかわらず信用枠を制限しています。非公式な金融業者がギャップを埋めていますが、懲罰的な金利を課し、総所有コストのメリットを損なっています。開発金融機関は小売融資のリスクを軽減するためのブレンドファイナンスプールを提唱していますが、主要都市以外での実施は依然として遅れています。主流の銀行が電動三輪車の引受を標準化するまで、初期費用の手頃さに最も敏感なセグメントでは成長が潜在力を下回るでしょう。

農村道路でのシャシー完全性に関する安全上の懸念

不均一な路面と過積載が低コストモデルの構造的限界を露呈させ、乗客の不安と保険料の上昇を招いています。調査では、特に女性や高齢の乗客の間で不安定性、衝突保護の不足、横転への恐怖が浮き彫りになっています。生産の相当部分が小規模な組立業者から来ているため、統一された構造基準への準拠は一貫していません。融資機関は事故リスクをローン価格に反映させ、信用の流れをさらに制約しています。統一された安全認証と地域のテスト施設がこれらの懸念を和らげる可能性がありますが、州をまたいだ進展は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:カーゴ輸送車両がeコマースの追い風を活用

インド電動リキシャ市場シェアは現在、乗客輸送車両セグメントが支配しており、2025年の台数販売の83.45%を占め、都市内共有モビリティの基盤としての役割を確固たるものにしています。密集した都市路線と終日稼働により、ドライバーは1kmあたり数銭のエネルギーコストを活用でき、セグメントの回復力を強化しています。しかし、貨物輸送車両はオンライン小売が機動的で排出ゼロのラストマイル配送への需要を押し上げるにつれ、最速の28.10%のCAGRを記録しています。Amazon India、Flipkart、クイックコマースプレーヤーは確立されたOEMとの調達パイプラインを正式化し、予測可能な数量成長を確保しています。冷蔵ボディなどのセグメント固有の設計が食品流通や医薬品における対応可能市場を拡大しています。より高いペイロード定格とテレマティクス統合により、カーゴ電動リキシャは将来の都市物流計画の不可欠な要素となっています。

絶対数量では、乗客車両がインド電動三輪車市場で引き続き優位を占めますが、カーゴ車両からの価値貢献はプレミアム仕様ミックスを通じて着実に増加するでしょう。商用車への税制優遇とティア2都市の専用マイクロフルフィルメントハブが累積カーゴ普及率を押し上げます。都市の渋滞課金が厳しくなるにつれ、貨物オペレーターは小型トラックよりも電動三輪車を好むようになり、セグメントの長期的な上昇余地を確固たるものにするでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

出力別:高出力モーター化がプレミアムユースケースを開拓

インド電動リキシャ市場の出力別シェアは、1〜1.5kWモーターセグメントがリードし、2025年の総需要の53.90%を占めました。このパワーバンドは頻繁な発進・停止の都市走行に十分なトルクを提供しながらバッテリー寿命を節約し、典型的な乗客輸送業務に理想的です。オペレーターは、特に高稼働率の都市走行サイクルにおいて、手頃な初期コストと実用的な航続距離というバランスの取れた提供を評価しています。

対照的に、1.5kW超のパワートレインはペイロード需要と勾配処理要件が高まるにつれ、インド電動リキシャ市場で最も速い成長を示しており、30.95%のCAGRで拡大しています。このセグメントは、統合モーターコントローラーやIP定格エンクロージャーを含むeアクスル技術の進歩から恩恵を受けており、インドの激しいモンスーン条件下での耐久性を高め、フリートの信頼性を向上させています。

高出力ブラケットは冷蔵カーゴ、急勾配の山岳地帯、より速いトリップタイムを要求するプレミアムライドヘイリング層をサポートします。部品サプライヤーは磁石とステーターを国産化し、輸入コンテンツを削減して価格を安定させています。ユニット経済性が改善するにつれ、1.5kW超クラスのインド電動三輪車市場規模は収益シェアを拡大し、コストだけでなくパフォーマンスに焦点を当てた新たな競争層をもたらすと予測されています。

バッテリータイプ別:LFP化学が既存の優位性を破壊

鉛酸バッテリーは低い初期コストと強固なリサイクル価値により2025年に71.40%のシェアを維持しました。近隣の整備士の間での親しみやすさと豊富な中古部品がサービスのダウンタイムを最小限に抑えます。しかし、放電深度の許容範囲が限られているため実際の航続距離が短くなり、収益を圧迫する複数日の充電サイクルを引き起こします。セル価格の低下と安全性の向上がLFPリチウムイオンパックを推進しており、現在37.10%のCAGRで最も速く成長している化学となっています。生産連動型インセンティブスキームの下での国内セル組立がコスト格差をさらに縮小しています。

熱安定性、長いサイクル寿命、より高い使用可能容量により、オペレーターは1回の充電でより多くのトリップを行え、収益を直接押し上げます。OEMはLFPパックと予防保全アラートを発する高度なバッテリー管理システムを組み合わせ、予期せぬ故障を減らしています。保証期間が延長されるにつれ、金融機関は残存価値を再評価し、ローン期間を延長しています。インド電動三輪車市場シェアのLFPへの傾斜は、標準化されたセルフォーマットが交換の相互運用性を解放すれば加速するでしょう。

バッテリー容量別:中容量パックがコストパフォーマンスの最適点に到達

3kWh以下のパックが2025年の設置台数の61.20%を占め、80〜90kmの都市走行サイクルに十分です。その低い重量が軽量シャシーをサポートしタイヤ摩耗を減らし、個人オーナードライバーに魅力的です。しかし、都市周辺の通勤者や物流ハブへの長距離ルートには延長された自律性が必要です。3〜6kWhブラケットは過度な価格上昇なしに110〜160kmの実際の航続距離を提供し、33.85%のCAGRで急成長する見込みです。パックエンジニアリングの進歩が重量エネルギー密度を高め、OEMが既存のフットプリントに高容量を組み込むことを可能にしています。

フリートオペレーターによる一括調達プログラムは、初期支出とルートの柔軟性のバランスを取り、シフト中の充電ダウンタイムを軽減するため、3〜6kWhクラスを好みます。デポ充電器がより高いkW定格に達するにつれ、ターンアラウンドタイムが短縮され、日次収益ポテンシャルが向上します。その結果、中容量パックに帰属するインド電動三輪車市場規模は今後10年間で着実に拡大するでしょう。

充電方式別:バッテリー交換が運用稼働時間を拡大

プラグイン充電は、そのシンプルさと家庭用コンセントとの互換性により、2025年の導入台数の92.95%を占めました。農村部および半都市部のドライバーは、オフピーク時の低い電力料金を活用して夜間の充電に依存しています。しかし、車両の継続的な稼働を必要とするビジネスモデルでは、車両が数時間拘束される際に生産性の損失が生じます。42.30%のCAGRで拡大するバッテリー交換は、ダウンタイムを数分に圧縮し、物流フリートにとってゲームチェンジャーとなっています。サブスクリプションベースのエネルギーアクセスがコストを稼働率に応じて分散させ、日雇いドライバーのキャッシュフロー実態に合致しています。

標準化されたパック寸法を目指す政策草案は、ネットワーク間の相互運用性を解放することを約束しており、大量普及の変曲点となります。エネルギー大手によるスワップステーション展開への投資が、インド電動三輪車市場が間もなく包括的な都市カバレッジを享受するという信頼を支えています。時間の経過とともに、夜間はプラグイン充電、ピーク時間帯は交換というブレンド戦略がベストプラクティスのフリート運営を支配するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

所有モデル別:組織化されたフリートがエコシステムを専門化

個人ドライバーが2025年に電動三輪車の87.50%を所有しており、セクターの草の根的な起源を反映しています。非公式なルート、柔軟な時間、家族労働がそのビジネスロジックを支えています。しかし、プロのフリートオペレーターは車両リース、メンテナンス、デジタル貨物仲介をターンキー提供にバンドルすることで、最高の30.10%のCAGRを記録しました。Alt Mobilityのリースから所有へのプログラムはドライバーをアグリゲーターと結びつけ、融資のリスクを軽減する確実な収益を確保します。

eコマース大手との商業契約が予測可能なキロメートル稼働率を確保し、より大きなバッテリーパックとテレマティクス投資を正当化します。データ駆動型のメンテナンスがダウンタイムを削減し、資産回転率を改善し、寿命を延ばします。フリートが調達を標準化するにつれ、OEMは数量の可視性を得て、部品の国産化とコスト削減を可能にします。この好循環がインド電動三輪車市場内で全体的な数量を組織化された事業体へと徐々に傾けていくでしょう。

地理的分析

ウッタル・プラデーシュ州は2025年に全国販売の37.80%を占め、密集した都市人口、強固な政策インセンティブ、成熟したディーラーネットワークに牽引されました。同州は266,106台を登録し、ターゲットを絞ったノーダルエージェンシーアプローチが普及を迅速に拡大できることを示しています。ビハール州は89,683台で続き、短距離移動のためのオートリキシャへの高い一人当たり依存度と初期価格ショックを相殺するインセンティブから恩恵を受けています。デリーの2025年までに化石燃料オートリキシャを段階的に廃止する指令と13,200台の充電器計画が、首都の交通ミックスを加速したペースで再形成しています。

27.20%のCAGR予測を持つパンジャブ州は、農業市場ヤードの物流と増大する都市通勤需要を組み合わせて需要を促進しています。ターゲットを絞った補助金と簡素化された登録規範が普及サイクルを短縮しています。マハラシュトラ州は全国の電動商用車販売をリードしており、2024年の2,279台の三輪車登録は州レベルの廃車ボーナスと通行料免除を反映しています。カルナータカ州のテクノロジーハブ経済はアプリベースのライドシェアリングパイロットをサポートし、金融機関を奨励する安定した稼働率ベンチマークを生み出しています。

インフラの格差は依然として顕著です。チャンディーガルは道路延長あたりの充電器比率が最も高く、デリーは絶対的な充電器数で1位であり、12.5kmごとに1台を提供しています。電力料金の優遇措置と明確な自治体駐車ガイドラインを整備した州では、充電器あたりの稼働率が高くなっています。より多くの州がICEの段階的廃止スケジュールを採用するにつれ、インド電動三輪車市場は早期採用者の回廊を超えた需要の地理的拡散を目撃し、北部中心の集中を南部および西部の成長拠点でバランスさせるでしょう。

規制環境

インドの電動リクシャーに関する規制枠組みは、道路交通・高速道路省(MoRTH)所管の中央自動車規則(Central Motor Vehicles Rules)を基盤としており、eリクシャーおよびeカートの安全性・構造要件はBIS IS 18294:2023により標準化が進んでいる。また、電池安全性についてはAIS-156やAIS-038(改訂2版)が参照されている。需要支援と規制順守に連動した制度化は重工業省の管轄下にあり、2024年10月1日から運用が始まったPM E-DRIVEスキームは、対象となるeリクシャーおよびeカートに対して2028年3月31日まで補助を提供し、ラストマイル移動および商業用途を後押ししている。

製造品質とトレーサビリティに関する取り締まりが強化されている。MoRTHは、2026年4月1日より、車両試験機関による製造施設監査を型式承認の前提条件とする草案規則を発表した。さらに検討中の別案として、2027年4月1日以降に新規製造されるeリクシャーおよびeカートについて、AIS-156の性能要件に適合するリチウムイオン電池パックの搭載を義務付ける技術転換案があり、最終的な官報告示およびステークホルダー協議を条件としている。

バリューチェーン分析

インドの電動リクシャーのバリューチェーンは、部品供給業者(モーター、コントローラー、配線、照明、タイヤ)、蓄電系(鉛蓄電池・リチウムイオンパックメーカーおよびBMSプロバイダー)、シャーシ・ボディ加工業者、最終組立業者/OEMを含む。その後にディーラー網、金融機関やリース会社、そして地域のガレージや正規サービス拠点によるアフターサービスが続く。電池の経済性が調達判断を左右し、鉛蓄電池は初期コストの低さと確立されたリサイクル・買取エコシステムにより依然として主流である。リチウムイオン(LFPを含む)の需要は、より長いサイクル寿命、より高い実効容量、そしてAIS-156に基づく安全性要件への対応が高まっていることに結びついている。

下流側では、流通と利用が組織化されたフリート、シェアードモビリティのアグリゲーター、そして稼働率、テレマティクス、サービスSLAを重視して大量調達を行うeコマース物流バイヤーの動向をより反映するようになっている。充電とエネルギー供給は依然として自宅・デポでのプラグイン充電が主流であるが、商業回廊においてはバッテリー交換ネットワークや急速充電の提携が目立ちつつある。これにより、交換事業者、フランチャイズ拠点所有者、エネルギーサブスクリプションプラットフォームといった新たなチェーンの結節点が加わる。2026年4月から始まる、型式承認のための製造施設監査に紐づく審査済み製造への移行は、上流に正式なコンプライアンス層を加え、管理されたプロセス、試験文書、安定した階層的サプライヤー関係を持つメーカーを有利にする。

競合状況

575社以上のメーカーが参加していますが、リーダーシップはスケールとサービスの深さを持つブランドに集約されつつあります。Mahindra Last Mile Mobilityは、全インドのサービスフットプリントとVidyutとの提携を活用してバッテリーサブスクリプション融資を展開し、主要プレーヤーとして進化しています。Bajaj Autoはチャカン工場での生産を拡大し、確立されたOEMの品質システムと部品ネットワークがリスク回避的な購買者に響くことを確認しています。YC Electricは農村部およびティア3セグメントに訴求する価格競争力のあるモデルを通じてスケールアップしています。

国内チャレンジャーのEuler Motorsはカーゴアプリケーションに特化し、eコマースフリートと提携してデータダッシュボードを通じて総所有コストの主張を検証しています。Battery Smartは交換のみに特化し、資産軽量のフランチャイズモデルを使用してネットワーク密度を拡大しています。現代自動車の2025年1月の参入発表は高精度エンジニアリングをもたらし、安全機能とエネルギー効率全体の基準を引き上げています。[3]Jee-hyun Kim、「現代自動車がインドで電動リキシャイニシアチブを開始」、朝鮮日報、chosun.com

戦略的焦点はスタンドアロンのハードウェアからライフサイクルバリュープロポジションへとシフトしています。Piaggioのバッテリーサブスクリプションプランは店頭価格を259,000インドルピーに引き下げ、購買ファネルを広げています。Mahindraは延長保証とバンドルされた走行距離あたりのエネルギーバンドルを実験しています。OEMはまた、長期的な電力コストの可視性を確保するために州の電力会社にフリート料金分類を働きかけています。技術と融資モデルが収束するにつれ、差別化は単価だけでなく、エコシステムの完全性—スペアパーツの入手可能性、稼働時間の保証、残存価値管理—に軸足を移すでしょう。

インド電動リキシャ産業リーダー

YC Electric Vehicle

Saera Electric Auto Pvt. Ltd.

Mahindra Electric Mobility Ltd.

Terra Motors India Corp.

Piaggio Vehicles Pvt. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

補助金の見通しの明確化と規制の強化は、組織化されたOEMおよびフリート中心型モデルにとって機会を創出している。eリクシャーおよびeカートに対するPM E-DRIVEの補助は2028年3月31日まで継続し、これは予測可能な総所有コストを求めるフリート運営者や物流プラットフォームによる体系的な調達を後押しする。同時に、MoRTHが2026年4月1日から製造施設監査を義務化する動きは、型式承認への準拠水準を高め、市場をより高品質で記録の整った製造へと押し進める。この環境は、サービス提供力の強いブランド事業者が非公式なサプライを代替する余地を生み出している。

対象企業や隣接する電動三輪車エコシステムからの技術・生産能力に関する動きは、商業用途向けにより高スペックな車両と、より速いエネルギー補充を示唆している。Mahindra Last Mile Mobilityによる新型モジュラーEVプラットフォーム(投資額50億インドルピー超)上でのUdoの発売は、より長い走行距離と高い稼働率を目指したリチウムイオンプラットフォームへの製品ロードマップの進展を示している。製造・供給能力の拡大も、規模拡大への準備が進んでいることを示しており、Euler Motorsが発表した2027年度の資本支出計画(30億~40億インドルピー)による生産能力の倍増や、Zelio E-Mobilityのコインバトール工場稼働開始により年間総生産能力が24万台に拡大した例が挙げられる。これらの動きは、eコマースや都市物流バイヤーからの導入シグナルと一致しており、バッテリーサブスクリプション、交換、急速充電の連携といった稼働率重視の提供内容が、繰り返し可能な契約主導の需要につながっている。

最近の業界動向

- 2026年5月:Euler Motorsは、生産能力を倍増するための2027年度資本支出計画として30億~40億インドルピーを発表した。この投資の重点は、貨物向け電動三輪車に対する需要の高まりを示しており、競争環境を規模化された製造と地域化されたサプライチェーンへと押し進めている。

- 2026年2月:Mahindra Last Mile Mobilityは、投資額50億インドルピー超で構築された新型モジュラーEVプラットフォーム上で電動オートリクシャー「Udo」を発売した。同製品は11.7kWhのリチウムイオン電池を搭載し、より高い走行距離と稼働率を軸に位置付けられており、より高スペックなL5電動オートと、より正式なフリート調達への市場シフトを強めている。

- 2024年10月:Saera Electric Autoは、物流プラットフォームのPorterと提携し、デリーおよびベンガルールへの展開向けにL3およびL5のeカートを供給することとなり、都市ごとに月500台という目標を掲げた。この提携は、ラストマイル物流における電動三輪車への組織的需要の高まりを反映し、商業案件の獲得においてサービス対応力と稼働率保証の重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、インドで販売・利用される、電力のみで走行し公道での旅客移動または軽貨物輸送を目的とした電動リクシャーの価値を対象としている。市場規模の算定は公道走行が合法な車両に焦点を当てており、需要は登録台数、代替サイクル、稼働中のフリート利用と結びついている。

範囲の除外事項:型式認証を受けていない試作車、レトロフィットキット、また私有敷地や工業施設内でのみ使用される電動カートは対象外とする。

セグメンテーション概要

- 車両タイプ別

- 乗客輸送車両

- 貨物輸送車両

- 出力別

- 1kW以下

- 1〜1.5kW

- 1.5kW超

- バッテリータイプ別

- 鉛酸

- リチウムイオン(NMC/NCA)

- リチウムイオン(LFP)

- その他の化学(リチウムポリマー、ニッケル水素)

- バッテリー容量別

- 3kWh以下

- 3〜6kWh

- 6kWh超

- 充電方式別

- プラグイン充電

- バッテリー交換

- 所有モデル別

- 個人オーナードライバー

- フリートオペレーター

- アグリゲーター/サービスとしてのモビリティプラットフォーム

- 州別

- ウッタル・プラデーシュ州

- デリー

- マハラシュトラ州

- ビハール州

- ラジャスタン州

- カルナータカ州

- タミル・ナードゥ州

- パンジャブ州

- テランガーナ州

- その他のインド

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドの三輪車およびEVエコシステムに関する明確な事実基盤の構築から始まる。というのも、公的な報告はしばしば車両クラスや所轄機関ごとに分かれているためである。道路交通・高速道路省の公表資料、利用可能な場合はVAHAN登録ダッシュボード、NITI Aayogおよび関連する政策メモ、主要部品に関する通関貿易統計といった公的資料を活用した。

これらのシグナルを市場価値に変換するために、プレスリリース、製品カタログ、ディーラーとのコミュニケーション、また出荷量、価格帯、州別動向を論じた企業提出資料や投資家向け資料も確認した。特許データベースは、平均販売価格を変動させる可能性のある電池・駆動系の変化の速度を把握するために、選択的に利用した。企業財務情報やニュース報道の相互確認のために、企業財務情報の有料サブスクリプションおよびニュース・財務データベースを補助的な情報源として使用した。ここに挙げたデスクソースの例はあくまで一例であり、データ収集、検証、確認のために他にも多数の資料を検討した。

一次インタビューおよび調査

一次調査は、価格設定、公道走行における構成比、そして旅客用途と軽貨物用途の割合を検証するために用いられた。これらは公的データセットでは必ずしも明らかにならないためである。主要なeリクシャー州において、OEM側、チャネル側、金融・フリート関係者、修理エコシステムの参加者など幅広い関係者に話を伺い、回答に相違が見られた場合は前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):13% | |

| ミドルティア:56% | 機能・部門責任者:36% | |

| 小規模プレーヤー:14% | マネージャー:51% |

市場規模算定と予測

市場規模の算定は、登録台数と稼働中フリートの指標を用いて対象となる車両プールを再構築するトップダウン方式から始まり、これを代替時期と新規追加台数を用いて年間需要へと変換する。次に、規制対象カテゴリーおよび用途ケースの想定される構成比に観測された価格帯を適用することで、市場価値を算出する。

これを現実的なものとするため、サンプル抽出したディーラーの見積もり動向の追跡、典型的な電池パック・駆動系のコスト変動、主要クラスターから示唆される出荷量の整合性確認といった、選択的なボトムアップ検証によって総計を裏付けた。モデルに最も影響を与える入力要素には、州レベルの政策の強度と許可制度、オーナードライバー向けの金融の利用可能性、電池化学組成の構成比(鉛蓄電池対リチウムイオン)、稼働率に影響する充電行動、そして平均販売価格を変動させる旅客対貨物の比率が含まれる。

予測にあたっては、政策の継続性、信用の引き締まり、電池価格の方向性を軸にシナリオ分析を適用し、その後最終的な見通しをインタビューから得られた専門家の合意に整合させた。州レベルのデータ系列が薄い場合には、近隣州の導入パターンや都市化・ラストマイル需要のシグナルを用いてギャップを埋め、その上で示唆される総計をチャネルからのフィードバックにより再検証した。

データ検証と更新サイクル

単一のデータ系列が最終数値を決定しないよう、出力は複数の方法で検証している。モデル化された価値および台数の推移を、登録動向、ディーラー見積もりにおける価格変動、報告された補助金・政策活動などの独立したシグナルと比較し、明らかな相違については承認前に調査する。

異常値の確認はまず州レベルで行い、その後全体に統合し、続いてピアレビューを実施して前提と変換手順が再現可能であることを確認する。大きな政策の更新、関税の変更、需要ショックが観測された場合には、回答者に再度連絡を取り、その影響が一時的なものか構造的なものかを確認する。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前には最終レビューを完了させることで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるインド電動リクシャー市場規模と他の公表推計との比較

公表されている市場価値は、対象範囲の線引きが異なり、単位を価値に変換するために用いられる入力要素も大きく異なることがあるため、必ずしも一致しない。また、インドにおけるEV販売台数が政策、金融、電池価格の変化に急速に反応するため、タイミングによっても比較結果が変わり得る。

レトロフィット改造キットおよび公道走行が合法でないeカートはMordor Intelligenceの対象範囲外であり、これらの形態を同一の枠に含める調査と比較すると、対象台数プールが縮小する可能性がある。特に非公式な製造が一般的な州ではその傾向が強い。範囲の違い以外にも、ギャップは通常、電池タイプ別の平均販売価格の扱い方、系列が登録台数を基準とするか生産に関する言及を基準とするか、そして古い基準年に対する通貨換算やインフレの適用方法、そしてそれを将来に投影する方法から生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.62 B (2026) | |

| 業界出版社A | USD 1.15 B (2024) | より早い基準年とより短い予測期間を用いており、対象範囲の説明もより広く、隣接する三輪車形態を混在させ、最近の価格・政策の変化を平滑化してしまう可能性がある。 |

| 業界出版社B | USD 1.55 B (2025) | より長い予測期間を異なる成長経路で適用しており、そのチャネルおよび製品構成に関する前提は、組織化された販売や高出力バリアントをより重視する場合、示唆される平均販売価格を上方に変動させる可能性がある。 |

3つの数値を合わせて見ると、その差は主に、何が電動リクシャーとしてカウントされるか、モデルの基準となる年、そして価格構成がどのように将来に持ち越されるかによって説明される。台数のシグナルを公道走行が合法な車両に結びつけ、その上で現場からの価格・構成の検証を積み重ねることで、当社の推計は市場の進化に応じて再検討可能な明確な変数に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

インド電動三輪車市場の現在の価値はいくらですか?

2026年時点で、インド電動リキシャ市場規模は16億2,000万USDと推定され、予測期間(2026〜2031年)のCAGR14.12%で2031年までに31億4,000万USDに達すると予測されています。

インド電動三輪車市場で最も速く成長しているセグメントはどれですか?

カーゴ輸送車両セグメントが車両タイプ別で最も速く成長しており、2031年までに28.10%のCAGRで拡大しています。

サービスとしてのバッテリーモデルは普及にどのような影響を与えていますか?

サービスとしてのバッテリーは初期コストを35〜40%削減し、エネルギー支払いを車両使用量に合わせ、フリートオペレーターと個人ドライバーの両方を引き付けます。

どのバッテリー化学が勢いを増していますか?

リン酸鉄リチウム(LFP)バッテリーはインド電動リキシャ市場で最も速く成長しているバッテリータイプであり、37.10%のCAGRを示しています。

最も影響力のある政策変更は何ですか?

EMPS 2024の下での連邦インセンティブの延長と、2025年までにICE三輪車を廃止するデリーの義務が2つの重要な規制ドライバーです。

現在、電動三輪車販売でリードしている州はどこですか?

ウッタル・プラデーシュ州が2025年の全国販売の37.80%をリードしており、強固な政策インセンティブと高い都市部の乗客需要に支えられています。

最終更新日: