インド乗用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

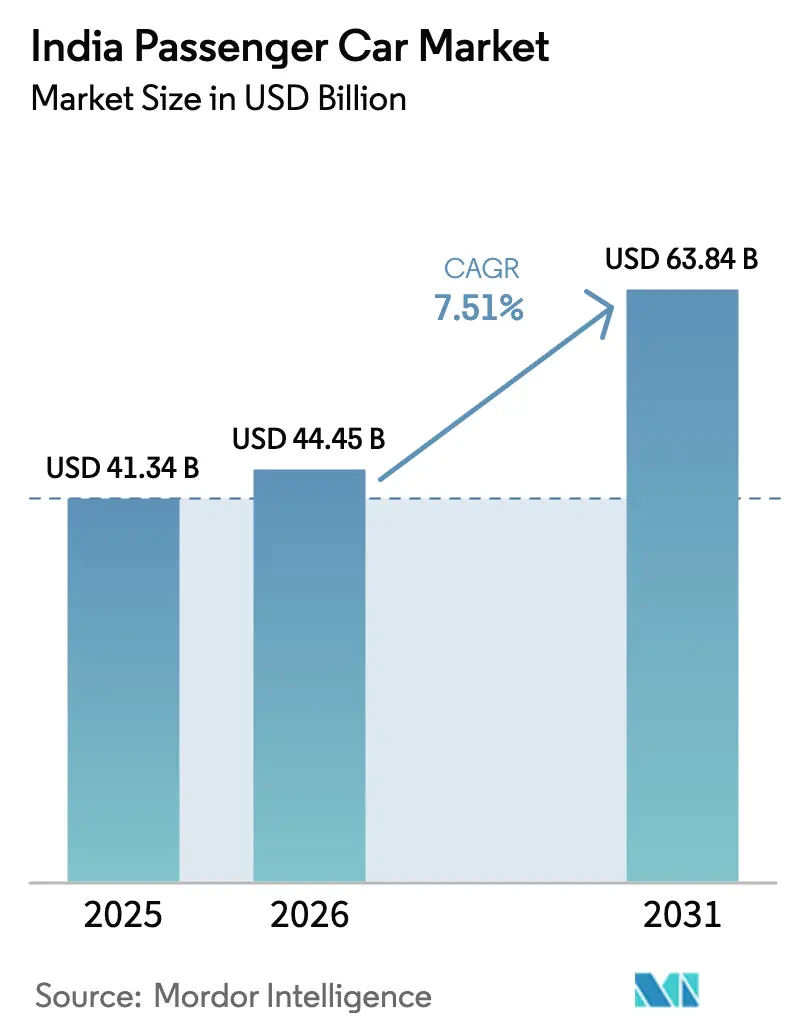

| 基準年の市場規模 (2025) | 41.34 十億米ドル |

| 市場規模 (2026) | 44.45 十億米ドル |

| 市場規模 (2031) | 63.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド乗用車市場分析

インド乗用車市場規模は、2025年の413億4,000万USDから2026年には444億5,000万USDへと成長し、2026年~2031年にかけてCAGR 7.51%で2031年までに638億4,000万USDに達すると予測されています。ハッチバックからコンパクトSUVへの急速な移行、持続的な輸出モメンタム、および電動化促進インセンティブが、値引き主導の価格競争が利益率を圧迫する中でも、トップライン成長を支えています。デジタルに精通した若年層の購買者は、コネクテッド機能やオンライン・コンフィギュレーターをますます重視しており、完成車メーカー(OEM)はモデル刷新サイクルの短縮とソフトウェア定義アーキテクチャの組み込みを余儀なくされています。Maruti SuzukiおよびHyundaiの生産能力拡張と、Mahindraのスポーツ多目的車(SUV)偏重のラインナップが生産を集約する一方、ローカライズされたバッテリーパック組立が電気自動車(EV)の部品表コストを低減しています。高度運転支援コントローラーにおける半導体のボトルネックと、第1層都市以外での急速充電器の稼働率の不安定さがプレミアムセグメントの生産に影響を与えていますが、CNGおよび電動パワートレインに対する政策支援が推進方式の多様化を継続的に促進しています。

主要レポートのポイント

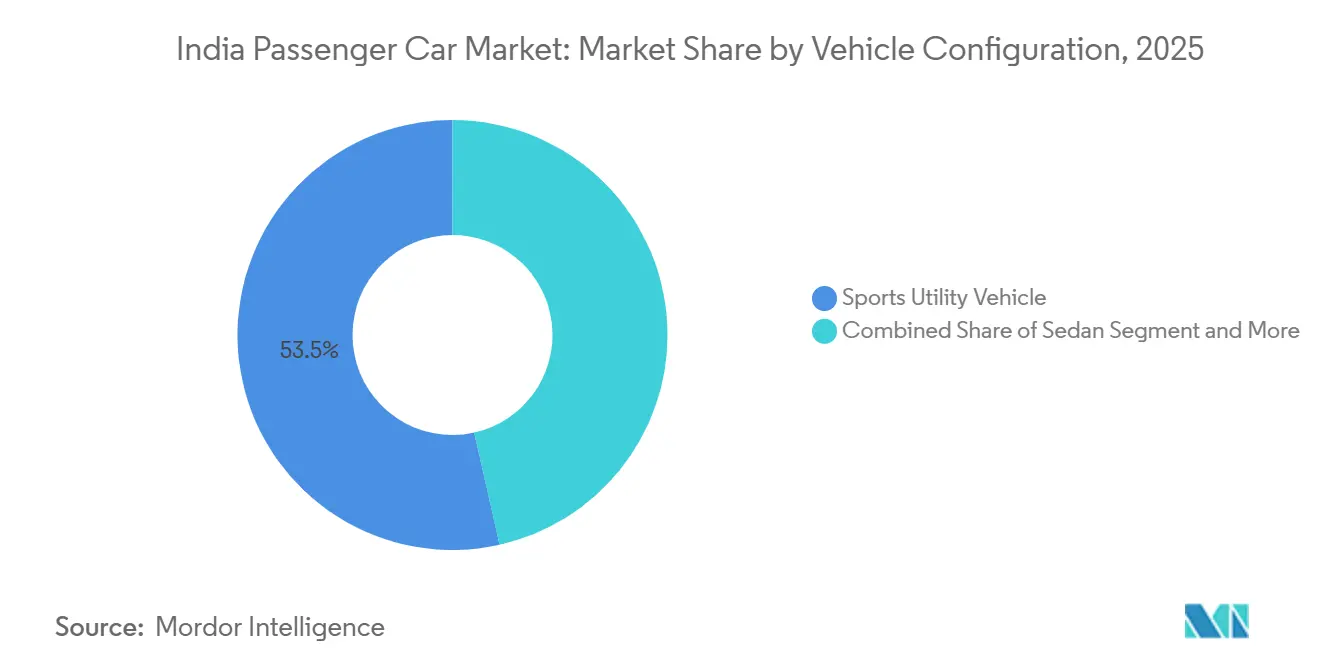

- 車両構成別では、スポーツ多目的車(SUV)が2025年のインド乗用車市場シェアの53.47%を占め、同セグメントは2031年にかけてCAGR 7.53%で拡大する見込みです。

- 推進タイプ別では、内燃機関(ICE)車が2025年のインド乗用車市場規模の83.35%を維持し、バッテリー電気自動車モデルは2031年にかけてCAGR 7.61%で成長すると予測されています。

- トランスミッションタイプ別では、マニュアルが2025年の収益シェアの57.61%でリードし、オートマチックは2031年にかけてCAGR 7.57%で拡大しています。

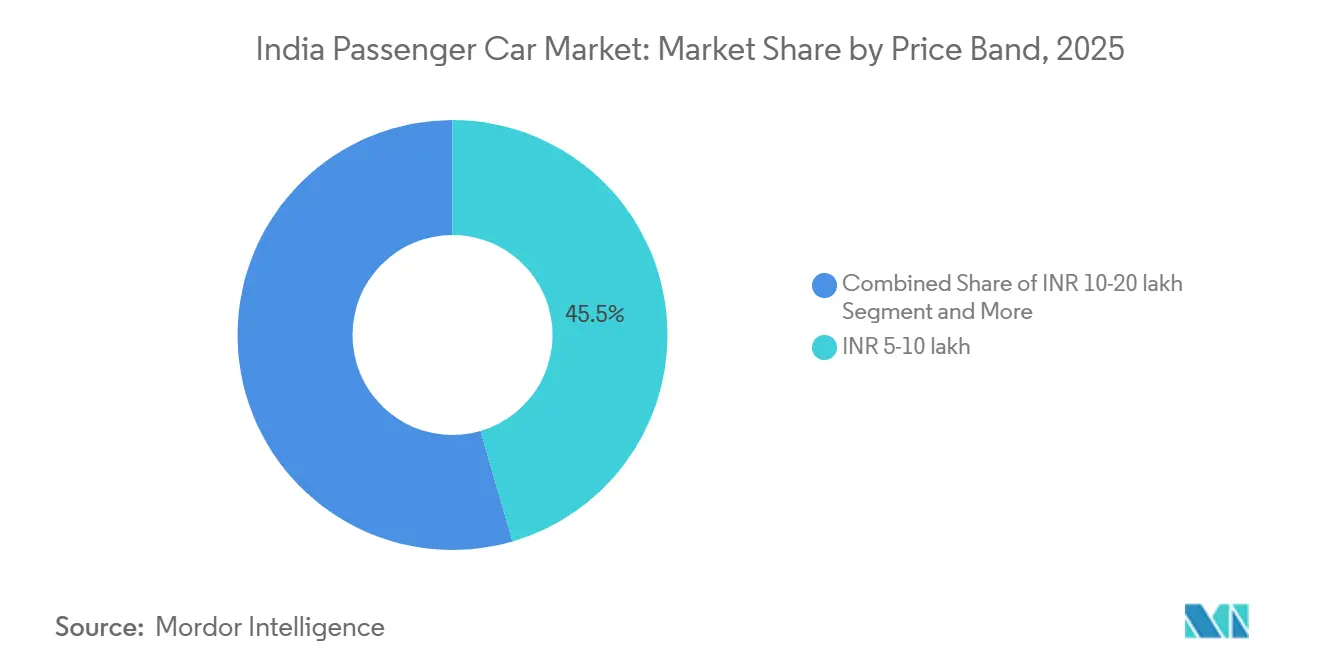

- 価格帯別では、50万~100万ルピーの価格帯が2025年の金額の45.47%を占め、100万~200万ルピーのカテゴリーは2031年にかけてCAGR 7.65%を記録する見込みです。

- 所有形態別では、個人購入が2025年の販売台数の87.17%を占め、フリート需要はライドヘイリングの電動化目標を背景にCAGR 7.67%の上昇が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド乗用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパクトSUV供給の急増 | +1.2% | 都市部および準都市部クラスターでの採用がピークとなる全国規模 | 短期(2年以内) |

| CNGインフラの整備拡充 | +0.9% | 北インドおよび西インド(デリー首都圏、グジャラート州、マハラシュトラ州、ウッタル・プラデーシュ州) | 中期(2~4年) |

| デジタルファーストの上昇志向を持つ若年層購買者 | +0.8% | 大都市圏および第1層都市に集中した全国規模 | 中期(2~4年) |

| 電子商取引が促進する都市部ギグフリート需要 | +0.7% | 大都市圏および第1層都市中心部 | 短期(2年以内) |

| インドをグローバル小型車輸出拠点として活用するOEM | +0.6% | 全国製造拠点(グジャラート州、タミル・ナードゥ州、ハリヤーナー州) | 長期(4年以上) |

| 自社開発ソフトウェア定義車両スタック | +0.5% | R&Dセンターを確立したOEMが主導する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全長4,000~4,400mmクラスからのコンパクトSUV供給の急増

物品・サービス税(GST)プラス課税の低税率スラブが、予測期間中に4メートル未満のSUVセグメントにおける複数の新モデル投入を促進しました。Maruti Fronx、Hyundai Exter、Tata Punch、Mahindra XUV 3XO、Kia Sonetを含む最近発売されたモデルは、それぞれ顕著な税制上の恩恵を受けながら、合計で相当数の販売台数を達成しました[1]「自動車に関するGSTおよび課税スケジュール」、間接税・関税中央委員会、cbic.gov.in。MahindraのXUV 3XOは、機能豊富なコンパクトSUVへの強い需要を示し、発売直後に圧倒的な数の予約を受け付けました。HyundaiのK1やMarutiのHeartectなどの共有アーキテクチャが複数のモデルにわたって工具コストを分散させる一方、この集中化は価格競争を激化させました。ブランドが増加する在庫管理のためにアクセサリーのバンドルや延長保証を提供するにつれ、中間価格帯セグメントの取引価格はわずかに低下しました。

CNGインフラの整備拡充による走行コスト均衡期間の短縮

2024年初頭から2025年末にかけて、CNG供給拠点の数は著しく増加し、都市部のガソリン価格に対して顕著なコスト優位性を提供しました。定期利用者にとって、工場装着CNG車の投資回収期間は大幅に短縮されました。このトレンドにより、Marutiは複数のモデルにわたって相当数のCNG販売を達成しました[2]「都市ガス配給拡張状況」、石油・天然ガス規制委員会、pngrb.gov.in。一方、HyundaiとTataは複数のモデルにCNGオプションを導入することでラインナップを拡充しました。今後を見据えると、規制当局は今十年末までのステーション拡張に向けた野心的な目標を設定しています。しかし、課題は依然として残っています。荷室スペースの縮小やわずかな出力低下などのトレードオフが、CNG採用を総販売台数のごく一部に限定しています。

デジタルファーストの上昇志向を持つ若年層購買者

インド乗用車市場において現在販売の相当な割合を占めるミレニアル世代およびZ世代の顧客は、コネクテッドインフォテインメント、音声アシスタント、シームレスなオンライン購入を重視している。Maruti Suzuki India Limitedは、Fronxの予約のかなりの割合がウェブコンフィギュレーターを通じて行われ、従来のショールームでの交渉を経由しなかったことを明らかにした。Hyundai Motor India Limitedは、BlueLinksテレマティクスシステムのアクティブユーザーが相当数に上ることを報告しており、リモート診断やジオフェンシングなどの機能への関与が急増していることを示している。Tata Motors Limitedは、Nexon EVにChatGPTベースのアシスタントを搭載することで、車内コマンド時間を大幅に短縮し、ソフトウェアの価値が高まっていることを示した。ソーシャルメディアの影響力が増大する中、一つのバイラルレビューが数日のうちに多数の予約に影響を与えることがある。こうした緊急性から、OEMはモデルのリフレッシュサイクルを従来のスケジュールからより頻繁なスケジュールへと短縮している。その結果、マーケティング予算はデジタルチャネルへとシフトし、従来のマスメディア広告は後退しつつある。

電子商取引が促進する都市部ギグフリート需要

2025年、Ola、Uber、BluSmartなどの主要プレーヤーを含むライドヘイリングおよびラストマイル配送フリートは、インド乗用車市場において合計で相当数の車両を取得し、アセットライトな運営モデルへの移行を強調した。例えばBluSmartは、デリーNCRおよびベンガルールにわたって相当規模のバッテリー電気セダンのフリートを運営しており、複数年にわたる総保有コストが同等のCNG車両と比較してかなり低いことを強調している。Tata Motors Limitedのフリート向けXpres-T EVは、プロドライバーに響く魅力的な長期バッテリー保証に後押しされ、顕著な販売成長を経験した。さらに、PM E-DRIVEスキームはキロワット時あたりの需要インセンティブを提供し、車両ごとの上限を設けることで、事業者の取得コストを効果的に削減している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 50日超のディーラー在庫過剰によるOEM生産への圧力 | -0.6% | 北インドおよび西インドで深刻な全国規模 | 短期(2年以内) |

| エントリーハッチバックにおける価格競争の激化による利益率の圧迫 | -0.5% | 800万ルピー未満セグメントに集中した全国規模 | 短期(2年以内) |

| 長期的な半導体不足 | -0.4% | プレミアムおよび中型セグメントに影響する全国規模 | 中期(2~4年) |

| 急速充電器の稼働率の不安定さ | -0.3% | 第2層・第3層都市、農村回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

50日超のディーラー在庫過剰によるOEM生産への圧力

チャネル在庫は通常水準を大幅に超えて増加し、相当数の未販売台数をもたらしました。この問題に対処するため、Marutiは2026年1月の生産を顕著な割合で削減しました。同時に、HyundaiとTataはフロアプランの期間延長によりディーラーの流動性を支援する措置を実施し、これにより1台あたりの追加利息費用が発生しました。2025年を通じて、インド準備銀行はレポレートを一定水準に維持し、自動車ローン金利を比較的高い水準に保ち、祭典需要を抑制しました。2025年第4四半期には、大幅な値引きによりOEMの粗利益率が顕著に低下しました。

エントリーハッチバックにおける価格競争の激化による利益率の圧迫

2025年、800万ルピー未満のハッチバック市場は顕著な縮小を経験し、エントリーレベルの購買者がコンパクトSUVへと嗜好をシフトさせました。Maruti AltoやHyundai i10 NIOSなどのモデルへの大幅な値引きにより、OEMの利益率は最低水準まで圧縮されました[3]「コスト構造と利益率見通し2025年」、自動車部品製造業者協会、acma.in。鉄鋼および電子部品コストの上昇と限られた価格決定力が相まって、このボディスタイルの構造的な収益性課題を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両構成別:コンパクトSUVが販売量リーダーシップを再定義

スポーツ多目的車(SUV)はインド乗用車市場規模における2025年の納車台数の53.47%を占め、2031年にかけてCAGR 7.53%で拡大する見込みです。Maruti Fronx、Hyundai Exter、Tata Punchなどの4メートル未満のSUVは、GST・課税の低税率スラブの恩恵を受けています。この税制上の優遇措置は車両のライフサイクルにわたる所有コストを大幅に低減し、上昇志向の世帯にとってこれらのSUVをより手の届きやすいものにしています。MahindraのScorpio-NとXUV700は強い需要を示し、プレミアムセグメントにおける後輪駆動および四輪駆動機能の魅力を示しています。一方、ハッチバックは市場シェアの低下を見せており、初めての購買者がSUVへとシフトするトレンドを反映しています。セダンはMaruti Dzireへの安定したフリート需要に支えられて安定した存在感を維持し、多目的車(MPV)は特に農村部における大家族の移動ニーズに引き続き対応しています。

SUVの人気急増により共有プラットフォームが普及し、HyundaiのK1プラットフォームは現在複数のモデルを支え、1台あたりのR&Dコストを大幅に削減しています。柔軟なモデル移行を可能にするMarutiのHeartectプラットフォームは、グジャラート工場での生産効率を向上させました。この競争環境において、Nissan MagniteやRenault Kigerなどのモデルのパフォーマンスは、製品差別化よりもサービスアクセシビリティの重要性を示しています。さらに、相当数の消費者の関心を集めたTataのCurvv EVクーペなどの革新的なボディスタイルは、セグメントが成熟する中でも潜在的な成長機会を示しています。

推進タイプ別:ICEの底堅さの中で電動化が勢いを増す

内燃機関(ICE)は2025年に83.35%の支配的シェアを維持しましたが、EVはPM E-DRIVEの大規模な需要インセンティブに支えられ、2031年にかけてCAGR 7.61%を記録する見込みです。Tata MotorsはEV市場を支配し、Nexon EV、Tiago EV、Punch EVモデルにわたる好調なパフォーマンスで販売の相当なシェアを占めました。これらのモデルを手頃な価格帯に戦略的に設定することで、Tata Motorsは市場リーチを効果的に拡大しました。対照的に、HyundaiのIoniq 5とKiaのEV6はプレミアム価格帯に位置付けられ、限られた販売台数にとどまりました。内燃機関(ICE)車の中では、ガソリンが最も好まれる選択肢であり、次いでディーゼル、そしてMarutiのバイフューエル提供によりCNGが顕著な牽引力を獲得しました。これは消費者に利用可能な多様な選択肢を示しています。

ハイブリッドセグメントは顕著な成長を経験し、ガソリンと比較して大幅な燃費向上を提供し有利な税率の恩恵を受けるToyota Hyryder が牽引しました。しかし、プラグインハイブリッドと燃料電池車は、高い初期コストと限られたインフラに阻まれ、普及に苦戦しています。将来の排出基準に関する明確な政策が推進技術への中期的な投資決定を形成する一方、ICE車の現在の底堅さは急激な転換よりも段階的な移行を示唆しています。

トランスミッションタイプ別:オートマチックが量産セグメントへと普及

マニュアルは2025年に57.61%の収益シェアを維持しましたが、都市部の交通渋滞疲れと技術コストの低下によりオートマチックの普及が進んでいます。トルクコンバーター式ユニットはMahindraのScorpio-NとXUV700の販売の大部分を占め、滑らかな走行のために相当なプレミアムを支払う意欲を示しています。デュアルクラッチトランスミッションはKia SeltosとVolkswagen Taigunで一定の採用率を記録し、1,000万~1,500万ルピーの価格帯における愛好家向けの魅力を示しています。CVTはToyota Hyryder採用の基盤となり、手頃なAMTはMarutiのハッチバックに18万台を追加しました。2025年10月に施行されたBharat NCAP ESC義務化により、マニュアルバリアントのコストが上昇し、価格差が縮小してオートマチックの採用が加速しました。

オートマチックの成長はソフトウェア定義機能と相関しており、2031年にかけてCAGR 7.57%を示しています。無線アップデートによりシフトロジックを効率向上のために再調整でき、販売後の収益機会を創出します。都市部の渋滞が激化する中、インド乗用車市場におけるオートマチックの採用は、従来の機械的な刷新期間よりもスマートフォン水準のアップグレードサイクルを反映するようになると見込まれています。

価格帯別:プレミアム化が1,000万~2,000万ルピーの急増を牽引

1,000万ルピー未満の価格帯が2025年の支出の45.47%を占めましたが、購買者がADAS、パノラミックルーフ、コネクテッド機能を求めてグレードアップするにつれ、1,000万~2,000万ルピーの価格帯は7.65%で拡大すると予測されています。Hyundai Cretaが市場リーダーとして台頭し、Kia Seltosが僅差で続き、両モデルは合計で相当なシェアを占めています。Maruti Grand Vitaraは、ブランドの高価格帯での競争力を示しました。対照的に、エントリーレベル車両の市場セグメントは顕著な縮小を見せ、上昇志向の購買者が基本的なハッチバックよりも安全機能が充実したコンパクトSUVを選ぶようになっています。

プレミアム化は資金調達パターンの変化を促進しています。低価格車両の取引の相当割合がローンで資金調達された一方、高級車購入の小さな割合のみが資金調達に依存しており、富裕層の購買者は利息コストを避けるために一括払いを好む傾向があります。さらに、サブスクリプションおよびリースサービスは、依然としてニッチなセグメントではあるものの、柔軟性を所有権よりも優先する企業幹部や駐在員の間で人気を集めています。

所有形態別:フリートの電動化が加速

個人購入が2025年の登録台数の87.17%を占めましたが、CO₂目標が電動化義務を促進する中、フリート台数は7.67%の上昇軌道にあります。Tata Xpres-T EVおよび今後登場するOla Electricセダンは、8年間のバッテリー保証に裏付けられた残存価値を確保しながら、事業者向けに1,000万ルピー未満の取得価格を約束しています。

企業リースは、企業がESGスコアカードを満たすためにディーゼルセダンをハイブリッドに切り替えるにつれ、2025年に最小限の成長率で拡大しました。HyundaiとMahindraのサブスクリプションプログラムは、長期的な資本コミットメントを敬遠するミレニアル世代に訴求し、完全バンドルモビリティとして月額2万5,000~3万5,000ルピーの賃料を設定しました。

地域分析

2025年、北部および西部回廊がインドの乗用車市場を支配し、総販売台数の相当なシェアを占めました。この急増は、可処分所得の増加、CNG供給拠点の密なネットワーク、および積極的なEV補助金によって促進されました。デリー首都圏では、広範なCNGインフラと州のインセンティブがEVの実質購入コストを効果的に削減し、登録台数を押し上げました。グジャラート州は、堅牢な充電ネットワークと長期的な自動車税免除に支えられ、全国最高のEV比率を誇りました。一方、マハラシュトラ州では、モンスーンで損傷した道路での最低地上高の必要性から、コンパクトSUVへの強い需要が見られました。

南部諸州は2025年の生産に顕著な貢献をしました。ベンガルールでは、ソフトウェア専門家がプレミアムSUVとEVを好む傾向が見られました。タミル・ナードゥ州は、相当な補助金と急速充電ステーションの拡大するネットワークの恩恵を受け、相当数のEV登録を記録しました。地域の供給はHyundaiの近隣生産拠点によってさらに強化されました。対照的に、東インドは低い所得水準と限られた充電インフラに阻まれ、より小さな市場シェアにとどまりました。しかし、コルカタはCNGセダンへの需要を維持しました。中部および北東部諸州は市場のより小さな部分を占め、農村輸送および農業ニーズに合わせた多目的車(MPV)への需要が見られました。

州ごとの政策の相違が地域間で一貫性のないモメンタムをもたらしています。マハラシュトラ州の2024年のEV補助金削減は、EV普及の顕著な鈍化をもたらしました。逆に、カルナータカ州が2027年までインセンティブを延長する決定を下したことで、強いEV市場シェアが維持されました。グジャラート州の政府フリート購入の一定割合を電気自動車とする義務化は、大量注文の急増をもたらしました。さらに、Bharat NCAPクラッシュレーティング・イニシアチブは、OEMに安全機能の強化を促しており、この動きはプネーやベンガルールなどの知識集約型都市で特に共鳴しています。

競争環境

インド乗用車市場はダイナミクスの変化を目撃しています。Maruti Suzuki、Mahindra、Hyundaiが販売の相当なシェアで支配する一方、SUVと電気自動車(EV)の人気上昇が市場環境を変えています。広範なサービス拠点ネットワークと複数のCNGモデルを擁する多様なラインナップを持つMarutiは、SUV普及率でMahindraに後れを取っています。対照的に、Mahindraは販売ミックスの相当部分をSUVから得ることに成功しています。EVセグメントで支配的な地位を持つTataは、ディーゼルの衰退を緩和するだけでなく、バッテリーとソフトウェアへの多額の投資を正当化しています。一方、HyundaiとKiaはCARIADおよびMobileyeと戦略的に連携し、高度なソフトウェア定義アーキテクチャを複製しています。

ディーラー在庫が通常以上の水準に達するにつれ、競争環境は激化し、価格引き下げと生産調整につながりました。Hyundaiの最近の野心的なIPOは、ローカライズされたバッテリーパックと近い将来に計画されたEV投入のラインナップへの道を開いています。中国勢のBYDとMG(SAIC傘下)は、ブレードバッテリーとナトリウムイオンバッテリーを競争力のある価格で導入することで注目を集めています。この動きにより、今後数年でより手頃な価格帯でのEV投入が可能になる可能性があります。ディーラー環境も変革しています。Marutiの革新的な拡張現実コンフィギュレーターは試乗のリードタイムを大幅に短縮しており、Hyundaiのデジタル推進は予約のかなりの割合をオンラインで獲得し、顧客獲得コストを削減しています。

しかし、業界はコンプライアンスコストの上昇に苦慮しています。6つのエアバッグやBharat NCAP五つ星評価への取り組みなどの新たな義務化は、1台あたりのコストを増加させています。このトレンドは、これらの費用をより効果的に吸収できる大量生産プレーヤーに有利に働くようです。市場にも顕著なギャップがあります。中間価格帯の3列シートSUVセグメントは、現在わずか数モデルのみが競合しています。しかし、BYDのeMAX 7が近い将来デビューする予定であり、市場環境は新たな競争に向けて変化しつつあります。

インド乗用車産業リーダー

Hyundai Motor India Limited

Kia Corporation

Mahindra & Mahindra Limited

Maruti Suzuki India Limited

Tata Motors Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mahindraは39.4 kWhバッテリーを搭載し、ARAI認定航続距離456 kmを主張するXUV 3XO EVを発売し、サブコンパクト電気SUVの新規予約を開始しました。

- 2026年1月:Mahindraはトリプルスクリーン・コックピットと高度なADASを搭載したXUV 7XOフェイスリフトを発表し、2026年4月からの納車開始を予定しています。

- 2025年2月:Maruti Suzukiはカルコダ工場での生産を開始し、Brezzaの生産能力を25万台追加してグループ全体の生産能力を260万台に引き上げました。

インド乗用車市場レポートの調査範囲

レポートの調査範囲には、車両構成(ハッチバック、MPV、セダン、SUV)、推進タイプ(ハイブリッド・電気およびICE)、トランスミッション(マニュアル、オートマチック、AMT/IMT、DCT/CVT)、価格帯(50万ルピー以下およびそれ以上)、所有形態(個人およびフリート)が含まれます。

| ハッチバック |

| 多目的車(MPV) |

| セダン |

| スポーツ多目的車(SUV) |

| ハイブリッド・電気自動車 | バッテリー電気自動車 |

| ハイブリッド電気自動車 | |

| プラグインハイブリッド電気自動車 | |

| 燃料電池電気自動車 | |

| 内燃機関(ICE) | CNG |

| ディーゼル | |

| ガソリン | |

| LPG |

| マニュアル |

| オートマチック(トルクコンバーター式) |

| 自動化マニュアル・iMT |

| デュアルクラッチ・CVT |

| 50万ルピー以下 |

| 500万~1,000万ルピー |

| 1,000万~2,000万ルピー |

| 2,000万ルピー超 |

| 個人 |

| フリート(ライドヘイリング、サブスクリプション、リース) |

| 車両構成別 | ハッチバック | |

| 多目的車(MPV) | ||

| セダン | ||

| スポーツ多目的車(SUV) | ||

| 推進タイプ別 | ハイブリッド・電気自動車 | バッテリー電気自動車 |

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 内燃機関(ICE) | CNG | |

| ディーゼル | ||

| ガソリン | ||

| LPG | ||

| トランスミッションタイプ別 | マニュアル | |

| オートマチック(トルクコンバーター式) | ||

| 自動化マニュアル・iMT | ||

| デュアルクラッチ・CVT | ||

| 価格帯別 | 50万ルピー以下 | |

| 500万~1,000万ルピー | ||

| 1,000万~2,000万ルピー | ||

| 2,000万ルピー超 | ||

| 所有形態別 | 個人 | |

| フリート(ライドヘイリング、サブスクリプション、リース) | ||

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - ハッチバック、セダン、スポーツ多目的車(SUV)、多目的車(MPV)などの様々なボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などの様々な燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、排気ガスを排出しません。従来の燃料エンジンと比較して、運転コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電可能な電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が行われるエンジン。通常、ガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって駆動される車両。これらは車両が減速または停止する際に、ICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または物品の輸送を目的として設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の4輪以上を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 重量が6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 重量が10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮された際に達する高温によって点火されます。 |

| ガソリン | 主燃料としてガソリン・ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合気が点火されます。 |

| LPG | 主燃料としてLPGを使用する車両が含まれます。専用LPG車およびバイフューエルLPG車の両方が調査範囲に含まれます。 |

| CNG | 主燃料としてCNGを使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に、車両の運動量(運動エネルギー)をバッテリーを充電する電力に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境負荷が高くなります。 |

| ハッチバック | 後端にハッチ式ドアを備えたコンパクトサイズの乗用車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車両は四輪駆動を備え、通常は最低地上高が高くなっています。オフロード車としても使用できます。 |

| MPV | 多目的車(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5~7人を乗せることができ、荷物スペースも備えています。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されます。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。