インド電気バス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

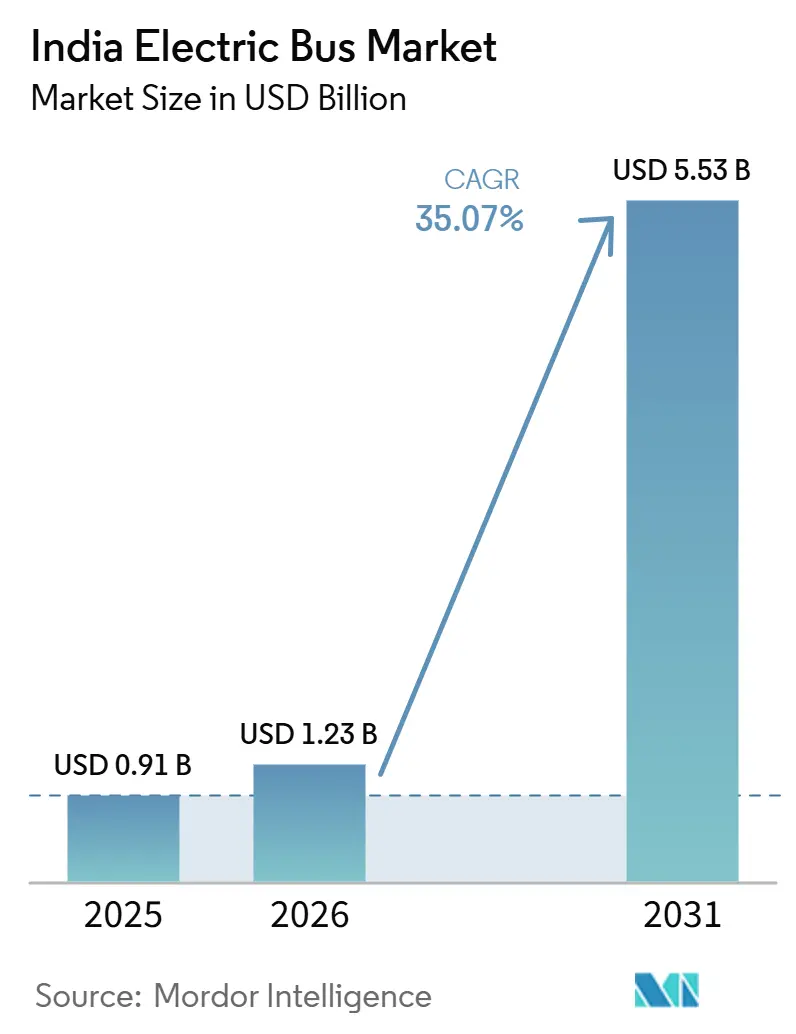

| 基準年の市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 5.53 十億米ドル |

| 成長率 (2026 - 2031) | 35.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電気バス市場分析

インド電気バス市場規模は2025年に9億1,000万USDと評価され、2026年の12億3,000万USDから2031年には55億3,000万USDに達すると推定され、予測期間(2026〜2031年)中に4.17%のCAGRで成長します。PM E-DRIVEの下で設けられた支払保証メカニズムが州営交通機関の繰延支払いを解消し、グロスコスト契約が入札価格を平準化し、1kWh当たり100USD未満のリン酸鉄リチウム(LFP)バッテリーがディーゼル車両との総保有コスト格差を縮小するにつれ、需要は高まっています。フリートオペレーターも、ゼロエミッション市内バス車両を義務付ける規則草案への対応として調達を加速させており、400kmを超える路線での航続距離ニーズに対応するためにグリーン水素を活用したパイロット事業も進んでいます。さらなる上昇余地は、ナトリウムイオンおよびニッケルマンガンコバルト(NMC)を含むメイク・イン・インディアのバッテリー生産ラインからも生まれており、サプライチェーンの国産化、輸入関税の削減、リードタイムの短縮に貢献しています。しかし、ティア1都市以外のインフラ格差、州間通行料の非対称性、国内シリコンカーバイド(SiC)部品基盤の脆弱さが成長軌道を抑制しています。

主要レポートのポイント

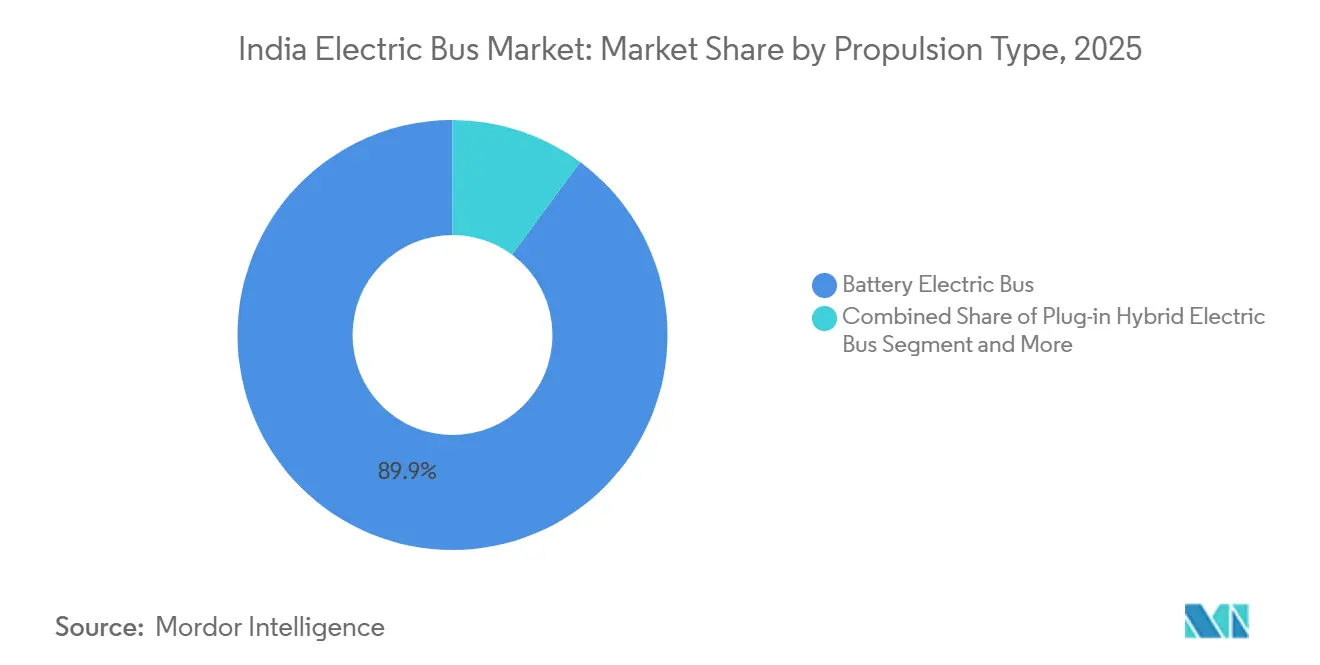

- 推進方式別では、バッテリー電気バスが2025年のインド電気バス市場においてシェア89.87%でリードしており、燃料電池電気バスは2031年にかけて36.58%のCAGRで拡大する見込みです。

- 用途別では、市内・路線サービスが2025年のインド電気バス市場規模の65.32%を占め、都市間・地域路線は2031年にかけて37.31%のCAGRで加速すると予測されています。

- バッテリー化学別では、LFPが2025年に68.37%のシェアを獲得し、NMCは2026〜2031年に36.42%のCAGRを記録すると予測されています。

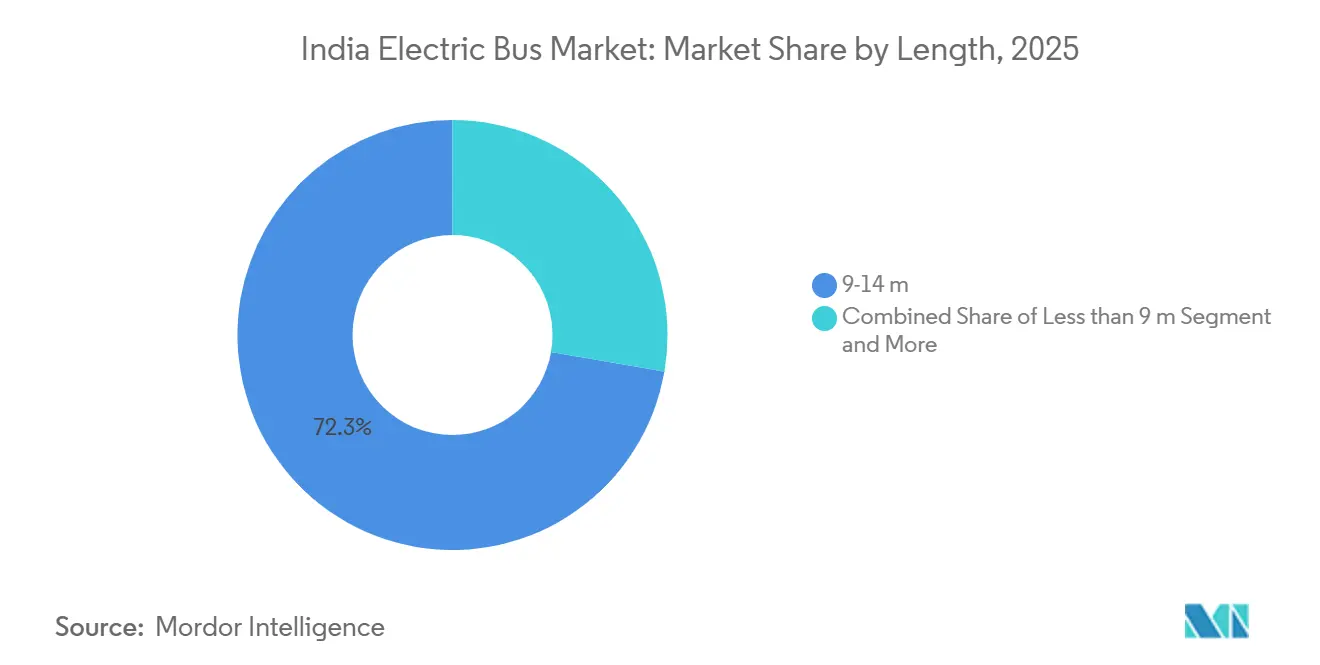

- 車両長別では、9〜14mのバスが2025年のインド電気バス市場の72.29%を占め、14〜18mの連節モデルは37.87%のCAGRで成長すると予測されています。

- モーターアーキテクチャ別では、永久磁石同期モーターが2025年に68.35%のシェアを占め、スイッチトリラクタンスモーターはレアアース削減効果により37.18%のCAGRで上昇すると予測されています。

- モーター出力別では、151〜200kW帯が2025年に55.62%のシェアを保持し、251〜320kWシステムは山岳路線への展開に向けて35.92%のCAGRで拡大すると予測されています。

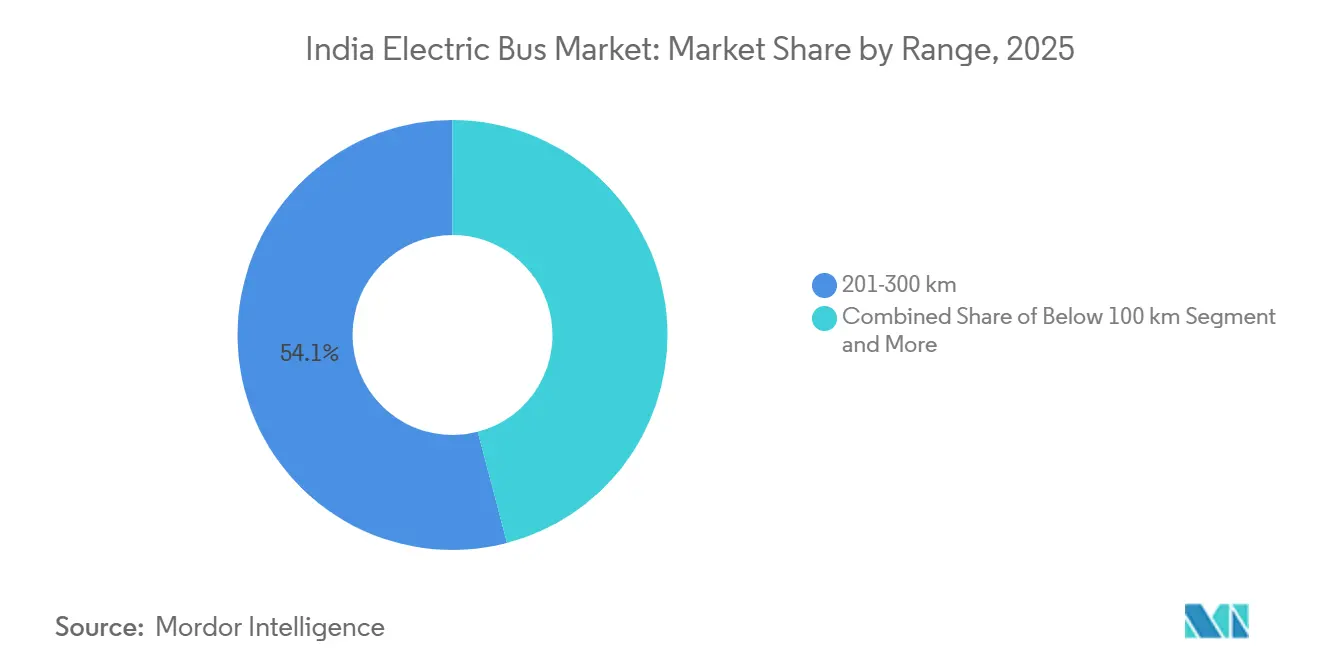

- 航続距離別では、201〜300kmの航続距離を持つバスが2025年のインド電気バス市場規模の54.07%を占め、450km超のモデルは35.53%のCAGRで成長すると予測されています。

- 最終用途別では、公共オペレーターが2025年に84.97%のシェアを占め、民間フリートは運用リース制度の下で36.38%のCAGRで成長すると予測されています。

- 地域別では、南インドが2025年のインド電気バス市場シェアの48.76%を保持し、北インドは2031年にかけて36.08%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド電気バス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LFPバッテリー価格が1kWh当たり100USD未満 | +7.1% | 全国、グジャラート・タミルナードゥを中心とするハブ | 短期(2年以内) |

| 2027年までのゼロエミッション市内バス義務化 | +6.5% | 全国のティア1・ティア2都市 | 中期(2〜4年) |

| FAME IIおよびPMイーバス制度の支払加速 | +6.2% | 全国、カルナータカ・タミルナードゥ・デリーで早期効果 | 短期(2年以内) |

| 州レベルのグロスコスト契約の拡大 | +5.8% | 南部(カルナータカ、テランガーナ)、西部(マハラシュトラ)、北部へ拡大 | 中期(2〜4年) |

| 長距離向けグリーン水素混合パイロット | +4.3% | 北部(デリー〜チャンディーガル)、西部(ムンバイ〜プネー) | 長期(4年以上) |

| 2026年以降のメイク・イン・インディアによるナトリウムイオンパック | +3.9% | 全国、グジャラート・カルナータカでパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LFPバッテリー価格が1kWh当たり100USD未満の閾値を下回る

主要アジア市場における供給過剰と有利な為替変動が相まって、国内のバッテリーパック価格が下落している。このトレンドは、特に高稼働率路線において、電気自動車とディーゼル車のライフタイムコスト格差を縮小させている。新たな国内製造能力の台頭と政府インセンティブプログラムによる後押しにより、価格はさらに下落する見通しである。この変化は複数のインド各州における車両転換の意思決定を加速させ、インドの電気バス市場の成長を支えている。電動化への移行コスト基準をこれまで設定してきた社内フリート委員会は、こうした価格動向を受けて、より迅速な代替スケジュールで対応するようになっている。しかしながら、原材料価格の最近の変動は、サプライチェーンリスクの根強さを浮き彫りにしており、長期調達契約の必要性を強調している。

FAME IIおよびPMイーバス制度の支払加速

エスクローベースの支払いセキュリティメカニズムにより、メーカーは信頼を取り戻している。このシステムは適時の支払いを確保するだけでなく、長年の未払い債務を解消し、以前は停滞していた調達サイクルを効果的に再始動させている [1]「政府が電気バスプログラムの支払いセキュリティメカニズムを開始」、報道情報局、pib.gov.in。PM-eBus Sewaなどの国家プログラムは各都市における大規模展開を承認しているものの、執行ペースが重要であり、特に支出率が当初のコミットメントを下回っている点が課題となっている [2]「PM-eBus Sewa支出状況」、重工業省、heavyindustries.gov.in。インセンティブ構造は中型バスモデルを優遇するよう設計されており、補助金とコストのバランスを取っている。さらに、プログラムの延長により、完成車メーカー(OEM)はより明確な計画期間を得ることができる。しかしながら、現行スケジュール以降の確なロードマップが存在しないことは懸念を呼んでおり、将来の受注が減少する可能性を示唆している。総じて、安定した補助金の流れが調達信頼感を高め、インドにおける急成長する電気バス市場の強固な基盤を築いている。

州レベルのグロスコスト契約の拡大

グロスコスト契約モデルの台頭により、交通当局は需要リスクを負担するようになっている。この変化により、事業者は従来のネットコスト入札で見られた水準を大幅に下回る料金で入札することが可能となっている。複数の州がすでにこのアプローチで新たな基準を設定しており、他の地域もこれに追随している。グロスコスト構造は事業者によるデポ所有の必要性を排除し、純粋なフリート事業者の参入を促している。これは競争を激化させるだけでなく、フリートの更新を加速させ、インドの電気バス市場の成長をさらに推進している。当局は路線経済性に基づいて契約をカスタマイズしており、都市路線にグロスコスト、都市間サービスにネットコストを組み合わせたハイブリッド戦略にその傾向が見られる。さらに、主要な入札には長期ロックイン条項が盛り込まれており、事業者の収益確実性を担保している。この強化された資金調達適格性は、その後の資金調達へのアクセスを拡大させている。

長距離路線向けグリーン水素混合パイロット

最近のパイロットプログラムが航続距離の制限に取り組んだことで、燃料電池バスは都市間路線での実力を証明しました。既存の給油インフラを活用することで、プログラムは新たなステーションの必要性を回避し、資本コストを削減しました。主要OEMが新たなプロトタイプを展開しており、水素ソリューションを採用する準備が高まっていることを示しています。しかし、バッテリー電気の対抗製品とのコストパリティを達成することは大きな課題です。さらに、競争力のある水素生産に不可欠な再生可能エネルギーと電解槽稼働率の目標を達成している州はごく一部に限られており、即時の成長見通しを制限しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ティア1都市以外でのデポ電化の遅れ | −3.5% | 全国のティア2・ティア3都市 | 中期(2〜4年) |

| 高速道路充電器の不足:150〜350kWの希少性 | −2.9% | 国道、南北回廊 | 中期(2〜4年) |

| 州間通行料・税免除の非対称性 | −2.8% | マハラシュトラ〜グジャラート、カルナータカ〜タミルナードゥ国境 | 短期(2年以内) |

| SiCインバーター向けティア2サプライチェーンの脆弱性 | −2.1% | 東インドおよび北東インドの不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1都市以外でのデポ電化の遅れ

ラージコートや同様の都市部では、主要な大都市圏と比較して、多くのティア2デポに急速充電インフラが不足しているため、フリート稼働率が妨げられています。複数の州では、より高度なデジタルインフラを持つ地域と比較して、系統連系承認に大幅に長い時間がかかるため、プロジェクトのタイムラインが遅延し、運用上の不確実性が高まっています。各充電器の資本コストは典型的なプロジェクト予算の相当部分を占め、小規模プロジェクトに財政的圧力をかけ、段階的な拡張を妨げています。別の面では、国家エネルギーサービス機関のデポ・アズア・サービス(デポのサービス化)イニシアチブは進展しているものの、複雑な収益分配交渉により都市レベルでの採用が妨げられ、展開が限定的となっています。

州間通行料・税免除の非対称性

マハラシュトラの通行料完全免除の決定は、グジャラートの標準通行料と鮮明な対比をなしています。この格差は重要な都市間路線での総保有コストを引き上げ、国境を越えた電気バスの展開を妨げています。カルナータカとタミルナードゥも同様の格差を示しており、一方の州でバスを登録しながら他方の州で運行するオペレーターの路線経済を複雑にしています。物品サービス税評議会からの統一的な枠組みがなければ、州は道路税に対して一方的な権限を持ち、断片化が進みます。これに対応して、主要な民間コーチオペレーターは、より調和のとれた政策を待ちながら電気バスの試験を延期しています。これらの格差が続く限り、新しい電気バスは主に州内で運行され、インドの電気バス市場のより広い都市間の野望を制限することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進方式別:燃料電池が長距離路線でバッテリーの優位性に挑戦

バッテリー電気バスは、大都市圏での成熟したデポ充電ネットワークとFAME IIの強力な経済性により、2025年のインド電気バス市場の89.87%を占めました。しかし燃料電池電気バスは、デリー〜チャンディーガルやムンバイ〜プネーのサービスに理想的な450kmの一充填航続距離を実現し、水素コストの低下に伴い36.58%のCAGRを記録すると予測されています。プラグインハイブリッドは補助金サポートがなく、ゼロエミッションを重視する公共機関からブランドイメージ上のペナルティを受けるため、依然として無視できる水準にとどまっています。

エネルギー密度と急速給油は燃料電池技術の重要な優位性ですが、高い資本コストと限られた給油ネットワークが広範な普及を妨げています。バッテリー電気バスは現在、充電インフラが整備された都市フリートで優位を占めています。それでも、長距離都市間路線での航続距離の制限は水素ベースのソリューションに機会をもたらしています。長期的には、推進戦略は分岐すると予想され、都市運行にはバッテリー電気自動車が、長距離移動には燃料電池が好まれるでしょう。両技術ともインフラ関連の課題に直面しており、これが今後数年間のインド電気バス市場の進化を形成する上で重要な役割を果たすでしょう。

用途別:都市間路線が航続距離のイノベーションを牽引

市・路線用途が2025年に65.32%のシェアで優位を占め、デリー、バンガロール、ムンバイでの緊急の大気質目標と夜間充電インフラの利用可能性を反映しています。都市間・地域サービスは現在は小規模ですが、オペレーターが14〜18mの連節バスをパイロット運行し、プレミアム急行アメニティを提供するにつれ、年率37.31%で成長すると予測されています。空港シャトルとスクールバスはニッチなセグメントを形成していますが、固定路線と高い資産稼働率によりビジネスケースの明確さを示しています。

インド電気バス市場は異なる運行サイクルに対応しています:市内バスは予測可能なデポ帰還で1日180〜220km走行し、都市間コーチは350〜450kmの航続距離をカバーし、150〜350kWの高速道路充電器を必要とします。オペレーターの関心は高いものの、インフラの不足が依然として制約要因であり、特にゴールデンクアドリラテラル沿いで顕著です。超急速充電器が普及するまで、フリートオーナーはより大きなバッテリーパックを搭載するか、長距離路線の電動化を延期するかの選択を迫られます。

バッテリー化学別:LFPの優位性がプレミアムセグメントでNMCの台頭に直面

LFPは2025年に68.37%のシェアを維持しており、主に防火安全性、長いサイクル寿命、および2025年初頭に達成した1kWh当たり100USD未満のマイルストーンによるものです。NMCは、都市間コーチが重量定格を超えずに450kmの航続距離を追求するにつれ、36.42%のCAGRを支えています。

チタン酸リチウムは空港シャトルなどの高スループット用途で活用されており、ナトリウムイオンバッテリーは国内生産ラインが稼働するにつれ、特に都市ネットワーク向けのコスト効率の高いソリューションとして注目を集めています。バッテリー化学の選択は特定の運行サイクルに合わせてますます調整されており、都市路線にはLFP、長距離都市間移動にはNMC、寒冷地にはナトリウムイオン、急速充電ループにはチタン酸リチウムが好まれています。この多様化されたアプローチは原材料の変動性に対処し、変化する補助金構造に適応し、インド電気バス市場におけるバッテリー化学間の動的な競争を維持しています。

車両長別:連節バスが都市回廊を再形成

標準的な9〜14mの低床バスが2025年の納入台数の72.29%を確保し、FAME IIの下での最適な補助金獲得と混合交通車線での機動性に牽引されました。14〜18mの連節モデルは価格が高いものの、より高い乗客輸送能力を約束し、バンガロールの外環状道路などの高密度回廊が専用車線を追加するにつれ、37.87%のCAGRで拡大するでしょう。9m未満のフィーダー路線は小規模ながら、ラストマイルカバレッジに不可欠です。

ムンバイでの二重連節バスのパイロットテストにより、政策立案者は道路空間と輸送能力乗数のトレードオフを観察することになります。バス高速輸送インフラが拡大すれば、より長いプラットフォームが標準長の優位性を侵食し、インド電気バス市場が製造能力を配分する方法を変える可能性があります。

モーターアーキテクチャ別:レアアース削減がスイッチトリラクタンスモーター採用を促進

永久磁石同期モーター(PMSM)は高い効率性により2025年に68.35%のシェアを保持しましたが、ネオジムの価格急騰がスイッチトリラクタンスモーター(SRM)への移行を促し、2031年にかけて37.18%のCAGRで成長すると予測されています。

スイッチトリラクタンスモーター(SRM)は磁石を必要とせず、レアアース材料への依存を低減し、高い周囲温度への耐性を高めます。誘導モーターは価格に敏感なフリートにとってコスト効率の高い選択肢であり続けていますが、プレミアム代替品と比較して効率が低くなっています。レアアース材料のセキュリティと効率改善のバランスなどのサプライチェーンの考慮事項が、将来のドライブトレインアーキテクチャの決定に影響を与えると予想されます。SRMのノイズと振動を低減するよう改良できるメーカーは、永久磁石同期モーターと比較して総コストを低下させ、インドの電気バスドライブトレインの新たなベンチマークを設定する可能性があります。

モーター出力別:高出力ドライブトレインが山岳路線を可能に

151〜200kWのモーターが2025年に55.62%のシェアを獲得し、典型的な市内重量と勾配プロファイルに適合しています。251〜320kWユニットへの需要は、ヒマーチャルプラデーシュとウッタラーカンドが持続的な勾配登坂を必要とする山岳路線を電動化するにつれ、年率35.92%増加すると予測されています。100kW未満のモーターは9m未満のバスに使用され、320kW超のシステムは二重連節バスのパイロットで実験的な段階にとどまっています。

モーター出力の配分は地理を反映しています:平野部は中帯域の効率を好み、山岳部はトルクの余裕を必要とします。フリート入札は路線プロファイルに結びついたキロワット最低値をますます指定するようになっており、インド電気バス市場内の仕様規律を高めています。

航続距離別:超長距離が都市間プレミアムを目指す

201〜300km帯が2025年に54.07%のシェアでリードし、二交代制の市内運行と夜間充電に適合しています。450km超のバスは、単一充電での運行が停車時間を最小化するムンバイ〜プネーやバンガロール〜チェンナイの急行サービスを中心に、35.53%のCAGRを記録するでしょう。100km未満の航続距離は機会充電を使用する空港ループに対応しています。

航続距離の選択は充電器の利用可能性と密接に結びついています。高速道路インフラが成熟するまで、オペレーターはバッテリーパックを過大に設計するか、展開を延期するかの選択を迫られます。これらのトレードオフはインド電気バス市場全体の資本集約度に直接影響します。

最終用途別:民間フリートが運用リースを採用

公共オペレーターがFAME II補助金と支払保証の裏付けにより2025年の収益の84.97%を占めました。しかし民間フリートは、GreenCell Mobilityなどがバンドルするゼロ資本支出の運用リースを通じて、36.38%のCAGRで市場を上回るペースで成長すると予測されています。1日平均120〜150km走行する従業員シャトルは、5年間の回収期間内で財務的に魅力的であることが証明されています。

企業のESG義務が厳格化するにつれ、民間の採用が加速し、購買者プロファイルが多様化し、公共部門の需要変動を緩和します。この普及はインド電気バス市場をさらに深化させます。

地域分析

インド電気バス市場のトップ企業

南インドは2025年のインド電気バス市場の48.76%のシェアを占め、カルナータカの大規模なフリートとタミルナードゥの完全税免除が地域を電気バス採用のリーダーとして確立したことに牽引されました。バンガロールの連節バス契約は地域のコスト効率の高いグロスコストモデルを際立たせ、テランガーナはOEMへの近接性を活かしてリードタイムを短縮しています。

北インドは2031年にかけて36.08%のCAGRで成長すると予測されています。デリーとウッタルプラデーシュの主要入札は支払保証の枠組みの下で進んでいます。しかし、ラクナウやカーンプルなどの都市でのデポ電化は遅延に直面しており、スケジュールの混乱を避けるためにより迅速な系統承認プロセスに依存しています。

西インドでは大規模な展開が見られましたが、マハラシュトラとグジャラート間の通行料政策の違いが国境を越えた電気路線の開発を引き続き妨げています。東インドおよび北東インドの州は採用の初期段階にあり、コルカタとアッサムがパイロットプロジェクトを実施しています。しかし、サプライチェーンの課題がこれらの地域での納期延長を引き起こしています。

国内プレーヤーが成長する市場セグメントを支配

インドの電気バス市場は、国内メーカーが国際競合他社に対して大きな電気バス市場シェアを保持する中程度の集中度を示しています。国内プレーヤーは、インドの運行条件への理解、州交通機関との確立された関係、広範なサービスネットワークを活用して市場ポジションを維持しています。市場構造は、純粋な電気自動車メーカーと電気セグメントに多角化した伝統的な自動車会社の混在を特徴としており、コストリーダーシップから技術差別化まで、異なる価値提案を通じて企業が競争するダイナミックな競争環境を生み出しています。

このセクターにおける合併・買収活動は変革的というよりも戦略的であり、企業は主に技術買収と能力強化のための合弁事業の形成に注力しています。伝統的な自動車メーカーは、完全買収を追求するよりも、専用電気自動車子会社の設立や技術プロバイダーとのパートナーシップを選択しています。このアプローチにより、企業は電気モビリティソリューションにおける専門的な知識を構築しながら、運営の柔軟性を維持することができています。市場はまた、特に中国と欧州からの確立された国際電気自動車メーカーとの戦略的パートナーシップを通じた新規プレーヤーの参入も目撃しています。

革新とインフラが将来の成功を牽引

インドの電気バス市場での成功は、メーカーがコスト競争力と技術革新のバランスを取る能力にますます依存しています。既存プレーヤーは、製品品質と信頼性を維持しながら生産コストを削減するための国産サプライチェーンの開発に注力する必要があります。企業はバッテリー技術の改善、車両航続距離の向上、運行効率を最適化するスマート機能の開発に向けた研究開発に投資する必要があります。充電インフラとフリート管理システムを含む包括的なモビリティソリューションを提供する能力は、市場リーダーシップの維持においてますます重要になるでしょう。

新興プレーヤーや競合他社にとって、市場参入戦略は未開拓セグメントの特定と特定のユースケースに対応した専門的ソリューションの開発に焦点を当てるべきです。成功は、競争力のある資金調達ソリューションを提供しながら、州交通機関や民間フリート事業者との強固な関係を構築することにかかっています。規制環境は引き続き好意的に進化しており、政府の政策は補助金とインセンティブを通じて電気バスの普及を支援しています。しかし、企業は潜在的な政策変更や新たな環境規制に適応し続ける必要があります。州交通事業体と民間フリート事業者の間でのエンドユーザーの集中は、関係構築とアフターセールスサポートへの集中的なアプローチを必要とし、一方で他のクリーンモビリティソリューションからの代替リスクは、製品開発とサービス提供における継続的な革新を求めています。

競争環境

インド電気バス市場は適度に分散しており、Tata Motors、Switch Mobility、Olectra Greentechなどの主要プレーヤーが注目すべき市場シェアを保持しています。Tata Motorsは全国規模のアフターセールスネットワークを活用し、Switch MobilityはAshok Leylandの製造専門知識から恩恵を受けています。OlectraのBYDとの協力関係は、最近の大規模納入に見られるように、信頼性の高いバッテリー供給を確保しています。

PMI Electro MobilityやMytrah Mobilityなどの新興プレーヤーは、バンドルされたデポ充電ソリューションと長期稼働率保証を提供することでニッチな入札を獲得しており、財政的に制約のある州営交通機関のリスク軽減に貢献しています。GreenCell Mobilityの運用リースモデルは民間企業の間で支持を得ており、キャッシュフローの課題に対処し、顧客基盤を拡大しています。

部品メーカーも市場のダイナミクスに影響を与えています。Hitachi EnergyのSiCモジュール生産ラインの稼働とTGOOD Infracomの大容量高速道路充電器がサプライチェーンの国産化を推進しています。一方、Log9 Materialsはレアアース材料への依存を低減するためにSRMドライブトレインに注力しています。Volvo Busesなどのグローバルなオリジナル機器メーカー(OEM)は市場の可能性を認識していますが、相当な国内付加価値を義務付け、輸入プラットフォームの実現可能性を制限する段階的な製造要件を満たすことに依然として課題を抱えています。

インド電気バス業界のリーダー

JBM Auto Limited

Olectra Greentech Ltd.

Switch Mobility (Ashok Leyland Limited)

Tata Motors Limited

PMI Electro Mobility

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドにおける公共交通の電動化と革新的な都市モビリティの促進に向けた重要な取り組みとして、国際金融公社(IFC)が1億3,700万USDの融資パッケージを提供しました。このうち1億USDは、JBM Auto Limitedの子会社でインドの電気バスの主要メーカー兼オペレーターであるJBM ECOLIFE(JBM)に割り当てられています。一方、Eversource Capitalが支援するインド最大のOEM非依存型電気バスオペレーターとして認知されているGreenCell Mobility(GreenCell)は、3,700万USDのメザニン資本を受け取ります。

- 2025年8月:インド最大の商用車メーカーであるTata Motorsは、Green Energy Mobility Solutions Pvt. Ltd(GEMS)と覚書(MoU)を締結しました。Universal Bus Services(UBS)が推進する電動モビリティ部門であるGEMSは、Tata Motorsから100台のMagna EV都市間コーチを受け取ります。

インド電気バス業界のセグメント化

インド電気バス市場レポートは、推進方式(バッテリー電気バス、その他)、用途(市内・路線、その他)、バッテリー化学(LFP、その他)、車両長(9m未満、その他)、モーターアーキテクチャ(PMSM、その他)、モーター出力(100kW未満、100〜150kW、その他)、航続距離(100km未満、その他)、最終用途(公共・民間)、地域別にセグメント化されています。市場予測は金額(USD)および台数(ユニット)で提供されます。

| BEV |

| FCEV |

| HEV |

| PHEV |

| 燃料カテゴリー | BEV |

| FCEV | |

| HEV | |

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには中型および大型バスが含まれます。

- 車両ボディタイプ - このカテゴリーにはバスが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、様々なタイプを含む電気推進システムを専門的にカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進に完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運行コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が行われるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって駆動される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は、人または物品の輸送を目的として設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電気モーターまたはエンジン駆動の4輪以上の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 重量が6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 重量が10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を備えたガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続によって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアを備えたコンパクトサイズの自動車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。オフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物スペースも備えています。通常、平均的なファミリーセダンよりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数ベースで提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ率、市場需要の変化、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。