インド電気自動車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 3.31 十億米ドル |

| 市場規模 (2029) | 14.79 十億米ドル |

| 成長率 (2025 - 2029) | 45.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電気自動車市場分析

インド電気自動車市場規模は2025年に33億1,000万USDと推定され、予測期間(2025年〜2029年)においてCAGR 45.44%で成長し、2029年までに147億9,000万USDに達すると予測されています。

インドの電気自動車市場ランドスケープは、大規模なインフラ整備と技術革新を特徴とする変革期を迎えています。同国は充電インフラネットワークの拡充において著しい進展を遂げており、公共充電ステーション数は2022年に10,900か所に達し、航続距離への不安解消に向けた重要なマイルストーンとなっています。この拡充は電気自動車技術における革新的なソリューションによって補完されており、メーカーはより効率的でコスト効果の高い電力ソリューションの開発に注力しています。生産連動型インセンティブ(PLI)スキームなどの政策を通じた政府の積極的な姿勢は、国内外のプレーヤーがこのセクターに投資するための好環境を創出し、イノベーションと競争を促進しています。

自動車産業は電動化に向けたメーカーのコミットメントの急増を目の当たりにしており、既存プレーヤーと新規参入者の双方が多額の投資を行っています。Tata Motorsは2023年の電気自動車市場シェア33.29%で市場リーダーの地位を維持し、電気自動車セグメントにおける国内製造の実行可能性を実証しています。国際的な高級ブランドもインド市場への関心を高めており、Daimler AG(Mercedes-Benz AG)は2021年に14,000台以上の販売を達成し、インドにおけるプレミアム電気自動車に対する消費者の受容が高まっていることを示しています。これらの動向は、特にSUVおよびセダンセグメントにおける新モデル発売の波を伴い、消費者に異なる価格帯にわたるより幅広い選択肢を提供しています。

インドの電気自動車産業概要における技術ランドスケープは急速に進化しており、特にバッテリー技術と充電ソリューションに焦点が当てられています。業界予測によると、バッテリーパック価格は2030年までに112 USD/kWhまで低下し、インドにおける電気自動車がより幅広い消費者層にとってアクセスしやすくなる可能性があります。メーカーはバッテリー効率、航続距離、充電速度の改善に向けた研究開発への投資を増やしており、固体電池などの代替技術の探索も進めています。この技術的進歩は、自動車会社と技術プロバイダーとの協力によって支えられており、バッテリー管理システムや熱制御などの分野でのイノベーションにつながっています。

市場は消費者の嗜好の変化を経験しており、環境の持続可能性に対する意識の高まりが電気自動車の需要を牽引しています。高級・プレミアムセグメントは特に底堅さを示しており、メーカーはこれらのカテゴリーで強い販売成長を報告しています。業界は製造とサプライチェーンの現地化に向けたトレンドを目の当たりにしており、複数の企業がインドに生産施設を設立する計画を発表しています。この現地化の動きはコスト削減、サプライチェーン効率の改善、そして同国における電気自動車製造のより持続可能なエコシステムの構築につながると期待されています。市場はまた、サブスクリプションサービスやバッテリーリースオプションを含む新たなビジネスモデルの台頭も見られ、電気自動車を異なる消費者セグメントにとってよりアクセスしやすいものにしています。

インド電気自動車市場のトレンドとインサイト

政府の取り組みと厳格な規制がインドの電気自動車市場の急速な成長を牽引

- インドの電気自動車(EV)市場は成長段階にあり、政府は汚染対策の戦略を積極的に策定しています。2015年に開始されたFame Indiaスキームは、車両の電動化を推進する上で重要な役割を果たしてきました。その成功を踏まえ、2022年4月まで実施されたFame Phase 2は、特に2021年のEV販売をさらに後押しし、政府は15 kWhまでのバッテリー容量を持つ電気自動車に対してINR 10,000の補助金を提供しました。

- インド全土の州政府は、内燃機関(ICE)バスからの移行を目指し、電気バスを車両に積極的に導入しています。この動きは運営コストを削減するだけでなく、炭素排出量を抑制し、大気質を改善します。注目すべき動きとして、デリー州政府は2021年3月に300台の新型低床電気(AC)バスの調達を承認し、そのうち100台が2022年1月に運行を開始しました。これらの取り組みは、2022年のインドにおける電気商用車需要が2021年比で62.58%急増することに貢献しました。

- 電気自動車の需要は近年急増しており、政府による厳格な規制の導入が牽引しています。2021年8月、インド政府は車両スクラップ政策を発表し、年齢に関わらず汚染を引き起こす不適合車両の段階的廃止を目指しています。2024年までに実施予定のこの政策は、消費者を電気自動車へと誘導しています。さらに、政府は2030年までにインドの全自動車の30%を電動化するという野心的な目標を設定しています。これらの取り組みは、インドにおける2024年〜2030年の電気自動車販売を促進すると見込まれています。

レポートに掲載されているその他の主要業界トレンド

- 若い人口構成や医療の改善などの要因に牽引されたインドの人口は、2030年までに15億2,277万人に達すると予測され、着実な成長を反映しています

- インドの一人当たりGDPは成長を持続し、2030年までに4,205.47 USDに達すると予測されています

- インドを例とするアジア太平洋地域における車両購入のための消費者支出は、変動期に続き、2022年〜2023年に慎重な楽観主義の兆しを示しています

- インドのインフレ低下への歩みは、経済的回復力と投資家信頼の基盤を整えています

- インドの自動車ローン金利は、インド準備銀行(RBI)の施策と進化する融資慣行に牽引され、一貫した低下傾向を示しています

- インドにおけるシェアライドの総収益は、技術革新、都市化、消費者嗜好の変化などの要因に牽引され、一貫して上昇すると予測されています

- インドの電気自動車充電ステーション市場は、2022年に低速充電6,800か所、急速充電4,100か所で急成長しています

- インドにおける電気自動車販売は、バッテリー価格の低下と政府のインセンティブにより増加しました

- 様々な新規参入と新製品発売がインドのバッテリーパック市場を加速させる可能性があります

- インドの中古車販売市場は、機会と成長に満ちたランドスケープを呈しています

- 同国における多数の増税は、2023年に燃料価格を引き上げると予想されていました

- インドのICE-CNG乗用車セクターでは、スズキがリードし、ヒュンダイが続き、Tata Motorsが顕著な成長を示しています。トヨタやルノーなどのブランドは生産減少による課題に直面しています

セグメント分析:車両構成

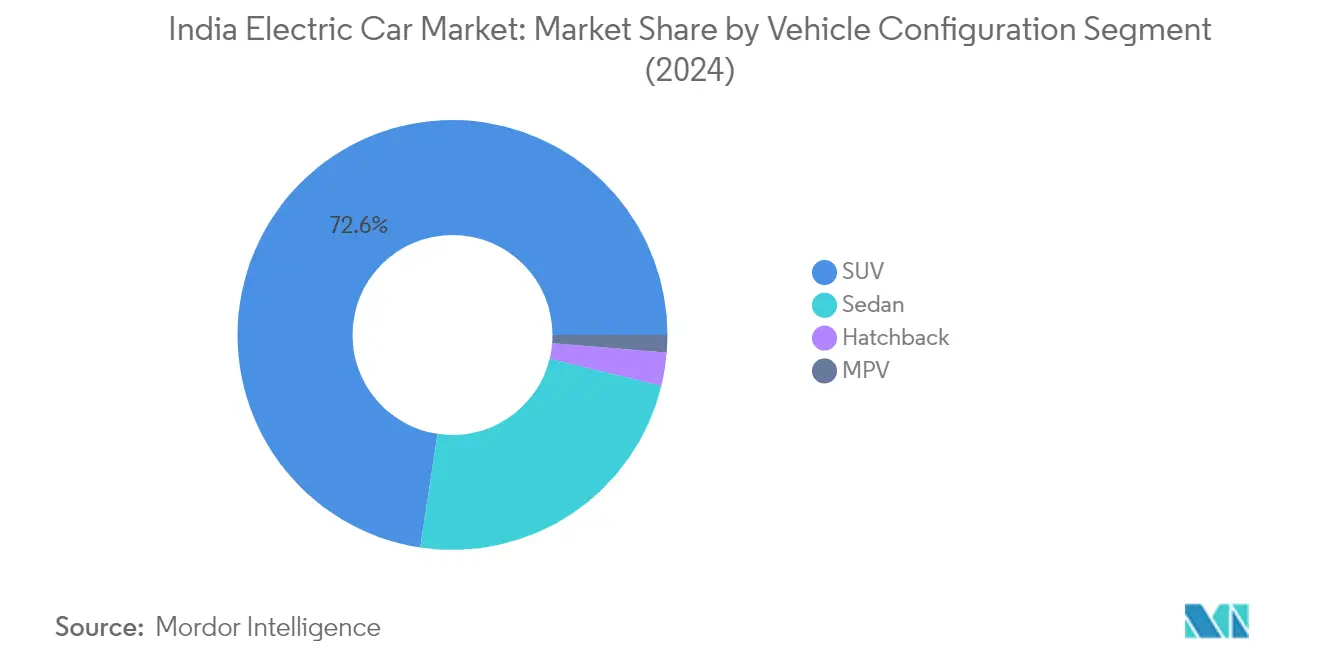

インド電気自動車市場におけるSUVセグメント

スポーツ・ユーティリティ・ビークル(SUV)セグメントはインドの電気乗用車市場を支配しており、2024年に約73%の市場シェアを占め、販売台数は129,124台に達しています。この圧倒的な地位は、インドの道路状況に適した高い最低地上高、広い室内空間、堅牢な車体品質を提供する車両に対する消費者の嗜好の高まりを含む複数の要因に起因しています。このセグメントの人気は、異なる価格帯にわたる複数の電気SUVモデルの導入によってさらに高まり、より幅広い消費者層がアクセスできるようになっています。主要自動車メーカーは、セグメントの強い市場ポテンシャルと消費者需要を認識し、電気SUVの発売に戦略的に注力しています。さらに、バッテリー技術と電気自動車充電インフラの技術的進歩が航続距離への不安を解消し、電気SUVを都市内および都市間移動の両方においてより実用的なものにしています。

インド電気自動車市場におけるハッチバックセグメント

ハッチバックセグメントはインドの電気自動車市場において最も急成長するカテゴリーとして台頭しており、2024年〜2029年の間に顕著な成長を経験すると予測されています。この急増は、特に機動性と駐車の利便性が重要な要素となる都市部において、手頃で小型の電気自動車に対する消費者需要の高まりによって牽引されています。自動車メーカーは、改善された航続距離能力と競争力のある価格戦略を持つ新しい電気ハッチバックモデルを導入することでこのトレンドに対応しています。このセグメントの成長は、電気モビリティを促進する政府の取り組みと主要都市全体での充電インフラの拡充によってさらに支えられています。さらに、バッテリー効率の技術的改善と生産コストの削減により、電気ハッチバックが価格に敏感なインドの消費者にとってよりアクセスしやすくなっています。このセグメントの魅力は、低いメンテナンスコストと都市居住者の間で高まる環境意識によってさらに高まっています。

車両構成における残りのセグメント

電気セダンと多目的車(MPV)セグメントはインドの電気自動車市場ランドスケープを完成させており、それぞれ異なる消費者ニーズと嗜好に対応しています。電気セダンセグメントは洗練されたデザインとプレミアム機能を求める高級志向の消費者にアピールし、法人・フリートマーケットにも対応しています。一方、MPVは大家族や商業旅客輸送セクターをターゲットとし、多用途性とスペース効率を提供しています。両セグメントはバッテリー技術、航続距離能力、充電ソリューションの面で継続的なイノベーションを目の当たりにしています。メーカーは生産の現地化と市場固有の機能の開発にますます注力し、その魅力を高めています。これらのセグメントはまた、改善された充電インフラや支援的な政府政策を含む電気自動車のエコシステム全体の発展からも恩恵を受けています。

セグメント分析:燃料カテゴリー

インド電気自動車市場におけるBEVセグメント

バッテリー電気自動車(BEV)はインドの電気自動車市場を支配しており、2024年に約79%の市場シェアを占め、強力な政府支援と消費者受容の高まりによって牽引されています。このセグメントのリーダーシップの地位は、バッテリー技術の継続的な技術革新と主要都市全体での充電インフラの拡充によって強化されています。主要自動車メーカーは、手頃な価格の都市型自動車からプレミアムSUVまで、様々な価格帯にわたる新モデルの発売でBEVポートフォリオを拡大しています。このセグメントの成長は、州レベルのインセンティブ、引き下げられたGST税率、およびBEVをインドの消費者にとってますます魅力的にする所得税優遇措置によってさらに支えられています。さらに、航続距離能力の改善とバッテリーコストの低下が採用に関する消費者の主要な懸念を解消しており、公共・民間充電ネットワークの拡充が日常使用におけるBEVの実用的な実行可能性を高めています。

インド電気自動車市場における燃料電池電気自動車セグメント

燃料電池電気自動車(FCEV)セグメントはインドの電気自動車市場において最も急成長するカテゴリーとして台頭しており、2024年〜2029年にかけて大きな成長ポテンシャルを持っています。この顕著な成長軌跡は、水素インフラへの投資の増加と水素燃料電池技術に対する政府支援の高まりによって支えられています。このセグメントは、インド市場にFCEVモデルを導入する計画を持つ国内外の自動車メーカーからの関心の高まりを目の当たりにしています。国家水素ミッションの実施は、水素製造・流通インフラへの計画的投資とともに、FCEV普及のための好環境を創出しています。さらに、複数の州政府が水素燃料電池技術を促進する政策を策定しており、研究機関は効率改善とコスト削減に向けたFCEV技術の進歩に取り組んでいます。

燃料カテゴリーにおける残りのセグメント

ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)セグメントは、インドの完全な車両電動化への道のりにおける重要な過渡的技術を代表しています。HEVは航続距離への不安なしに燃費改善を求める消費者にアピールし続けており、PHEVは電気と従来の走行モードの両方の柔軟性を提供しています。これらのセグメントは、インド市場にプレミアムハイブリッドモデルを導入している高級車メーカーにとって特に魅力的です。インドの消費者の間でのハイブリッド技術の受容の高まりは、環境上の利点と従来の車両と比較した総所有コストの低さに対する意識の向上によって支えられています。両セグメントはセダンからSUVまで様々な車両カテゴリーにわたって拡大したモデルラインナップを見せており、消費者にクリーンなモビリティソリューションへの移行における多様な選択肢を提供しています。

競合ランドスケープ

インド電気自動車市場のトップ企業

インドの電気自動車市場は、継続的なイノベーションと戦略的取り組みを通じて業界を積極的に形成している確立された自動車大手と新興のインド電気自動車企業を特徴としています。企業は高度なバッテリー技術の開発、充電インフラネットワークの拡充、および多様な消費者の嗜好を取り込むための異なる価格セグメントにわたる新モデルの導入にますます注力しています。競合ランドスケープは、特にバッテリー効率、航続距離最適化、スマートコネクティビティ機能などの分野における研究開発への多額の投資によって特徴付けられています。市場プレーヤーはまた、技術プロバイダー、充電インフラ企業、部品メーカーとの戦略的パートナーシップを通じてポジションを強化しています。さらに、メーカーは生産の現地化、国内サプライチェーンの開発、コスト競争力の達成と増大する需要への対応のための専用EV製造施設の設立を重視しています。

地場製造大手が市場を支配

インドの電気自動車市場は、国内の自動車大手と国際メーカーが混在しており、地場プレーヤーは確立された製造能力と流通ネットワークを通じてインドにおける企業別EV市場シェアで大きな割合を占めています。伝統的な自動車コングロマリットは既存のインフラとブランドプレゼンスを活用して電気自動車セグメントへの移行を加速させており、新規参入者は技術革新と専門的なEVオファリングを通じて差別化を図っています。市場構造は、企業が技術を共有し、開発コストを削減し、市場浸透を加速するための戦略的提携や合弁事業を形成するにつれて、断片化したランドスケープからより統合されたものへと進化しています。

業界は自動車メーカーと技術企業との協力の増加を目の当たりにしており、特にバッテリー開発、充電ソリューション、コネクテッドカー機能の分野で顕著です。主要自動車グループはEVスタートアップを買収またはパートナーシップを結び、技術能力と市場プレゼンスを迅速に獲得しています。これらの戦略的動きは競合ダイナミクスを再形成しており、企業はEVバリューチェーンの主要コンポーネントを管理し、市場における長期的な持続可能性を確保するための垂直統合に注力しています。

イノベーションとインフラが将来の成功を牽引

インドの電気自動車市場での成功は、企業が堅牢な充電インフラネットワークを構築しながら、手頃な価格でありながら技術的に先進的な車両を開発する能力にますます依存しています。既存プレーヤーは、異なる価格セグメントにわたる製品ポートフォリオの拡大、充電インフラへの投資、インドの条件と消費者の嗜好に適した現地化ソリューションの開発に注力する必要があります。企業はバッテリーメーカー、技術プロバイダー、充電インフラオペレーターとの強力なパートナーシップを確立しながら、長期的なブランドロイヤルティを構築するためのアフターサービスネットワークと顧客サポートシステムへの注力を維持する必要があります。

新規参入者とチャレンジャーブランドにとって、革新的な機能、競争力のある価格設定、優れた顧客体験による差別化が電気自動車市場シェアの獲得に不可欠となります。企業は、電気モビリティを促進する政府政策へのコンプライアンスを維持しながら、排出基準や安全規制を含む進化する規制フレームワークをナビゲートする必要があります。変化する消費者の嗜好への適応能力、サプライチェーンの複雑さの管理、現地化によるコスト競争力の維持が重要な成功要因となります。さらに、強力なディーラーネットワークの構築、信頼性の高いアフターサービスの確保、EV技術に対する消費者の信頼の醸成が市場での持続的な成長に不可欠となります。

インド電気自動車産業のリーダー企業

BYD India Private Limited

Hyundai Motor India Limited

Mahindra & Mahindra Limited

MG Motor India Private Limited

Tata Motors Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:ドバイ警察は、街頭パトロール用の高級車・環境配慮型車両のフリートに電気自動車のMercedes EQS 580を追加しました。

- 2023年7月:Mercedes Benz Camiones y Buses Argentinaは追加投資3,000万USDを発表しました。これは7か月前にMercedes-Benz Camiones y Busesが発表した2,000万USDに加えるものです。この投資はサラテに最先端の物流・産業センターを設立することを目的としています。

- 2023年7月:Daimler AG(Mercedes-Benz AG)は、トラックおよびバスシャシーの生産で知られるブラジルのサン・ベルナルド・ド・カンポ工場での進行中の第2シフト一時解雇を少なくともさらに1か月、8月末まで延長しました。

インド電気自動車市場レポートの範囲

乗用車は車両構成によるセグメントとしてカバーされています。BEV、FCEV、HEV、PHEVは燃料カテゴリーによるセグメントとしてカバーされています。| 乗用車 | ハッチバック |

| 多目的車 | |

| セダン | |

| スポーツ・ユーティリティ・ビークル |

| BEV |

| FCEV |

| HEV |

| PHEV |

| 車両構成 | 乗用車 | ハッチバック |

| 多目的車 | ||

| セダン | ||

| スポーツ・ユーティリティ・ビークル | ||

| 燃料カテゴリー | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - ハッチバック、セダン、スポーツ・ユーティリティ・ビークル、多目的車など様々なボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など様々なタイプを含む電気推進システムを専門的にカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語にはオール電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという特徴があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にオール電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を得ることができる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常はガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を得る車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001〜14,000ポンドの範囲(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を得ます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は高い最低地上高を持ちます。これらの自動車はオフロード車両としても使用できます。 |

| MPV | より多くの乗客を運ぶために設計された多目的車両(ミニバンとも呼ばれます)です。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーサルーン車よりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数の両面で提供されています。市場収益は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。