インドの二輪車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.84 十億米ドル |

| 市場規模 (2026) | 30.29 十億米ドル |

| 市場規模 (2031) | 38.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

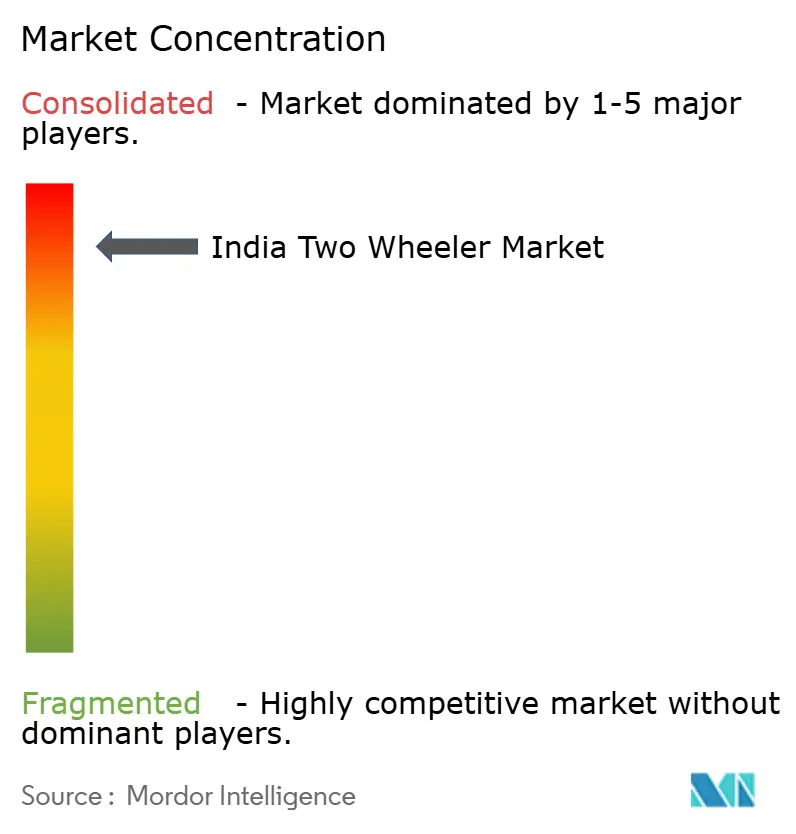

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの二輪車市場分析

インドの二輪車市場規模は2025年に288億4,000万米ドルと評価され、2026年の300億2,900万米ドルから2031年には386億8,000万米ドルへ、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.02%で成長すると推定されています。電動化に向けた強力な政策的支援、輸出需要の回復、デジタル小売チャネルの拡大が、この成長軌道を支えています。混雑した都市における機動性の高い移動手段への需要、パンデミック後の可処分所得の回復、そして物流フリートの拡大が数量の成長を後押ししています。バッテリースワッピングの経済性によって電気自動車の普及が加速する一方、ICE輸出による規模の利益によりメーカーは利益率を損なうことなく電動化の資金を確保できます。既存ブランドとEVスペシャリストの間で競争が激化しており、モデルのリフレッシュサイクルの短縮、コネクティビティ機能の追加、そして積極的な価格戦略が促進され、インドの二輪車市場は大衆向けおよびプレミアム購買層の双方にとって魅力的な市場であり続けています。

主要レポートのポイント

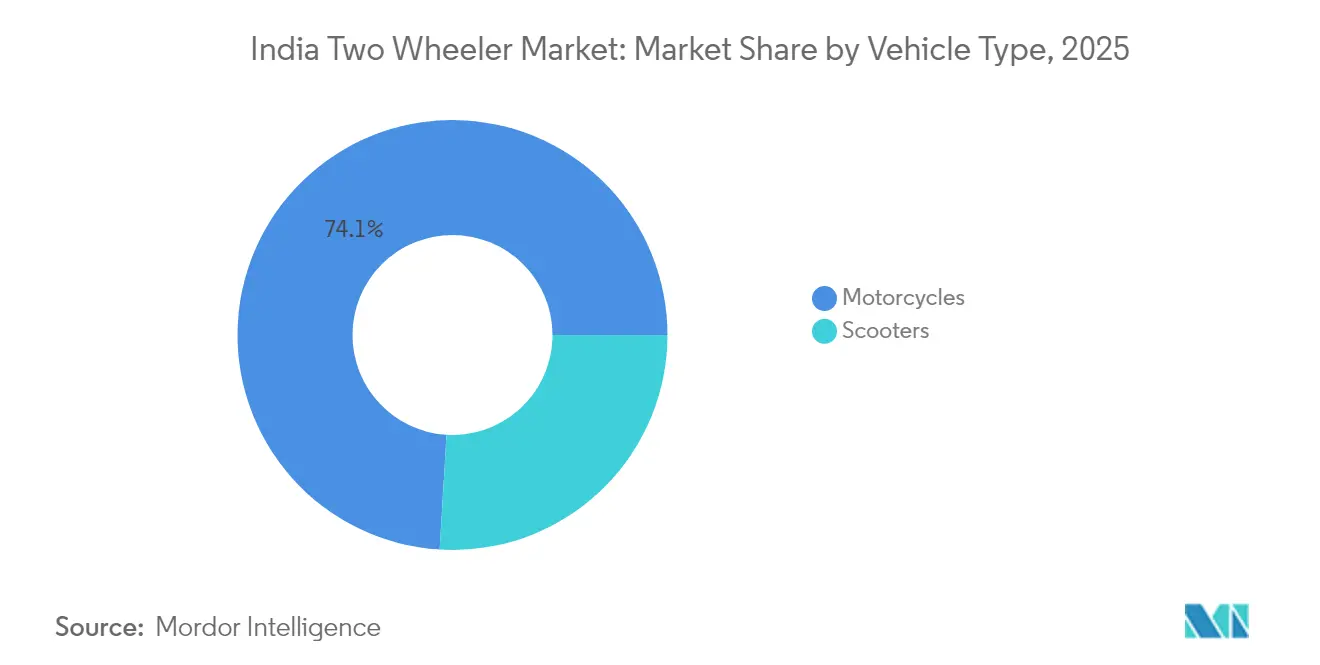

- 車両タイプ別では、2025年のインドの二輪車市場における車両タイプ別シェアにおいて、モーターサイクルが74.05%を占めた一方、スクーターは2031年にかけてCAGR 6.05%で成長すると予測されています。

- 推進方式別では、2025年のインドの二輪車市場においてICEモデルが88.15%を占めており、電動車両は2031年にかけてCAGR 7.02%で増加する見込みです。

- エンジン排気量・モーター出力別では、110cc以下のセグメントが2025年のインドの二輪車市場規模の43.75%を占め、電動1.1~3.0kWクラスは予測期間中にCAGR 7.16%で拡大しています。

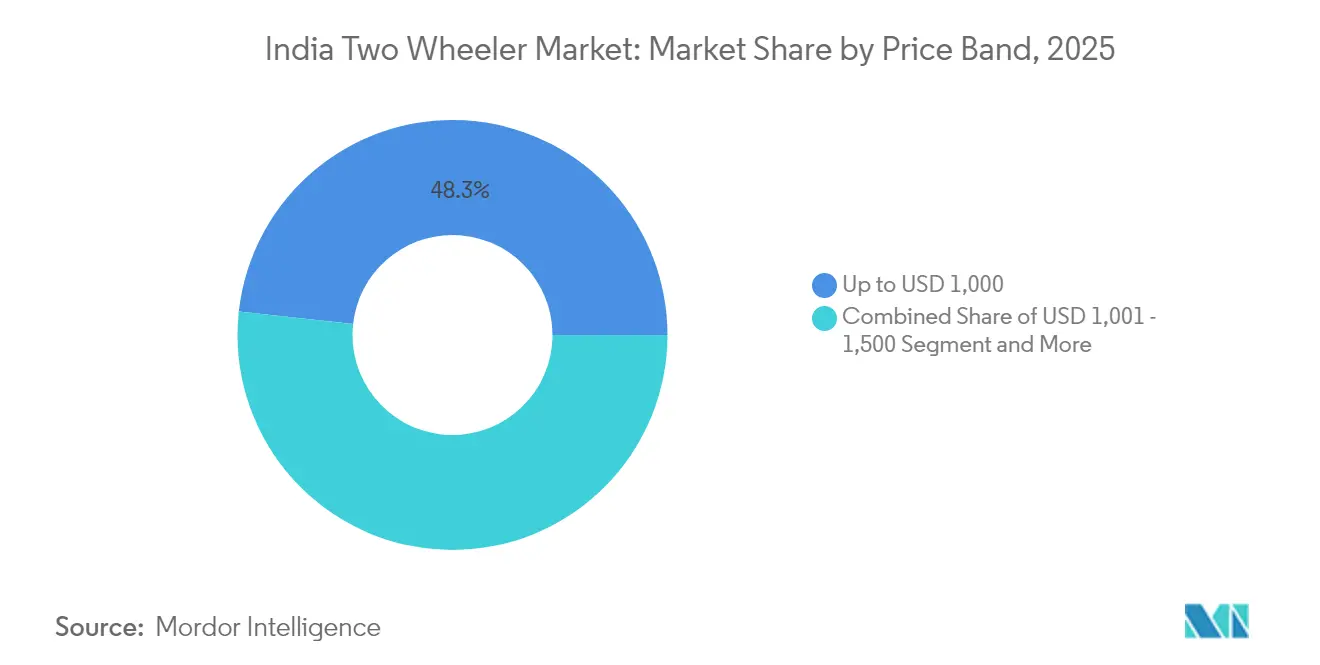

- 価格帯別では、1,000米ドル未満のモデルが2025年のインドの二輪車市場シェアの48.25%を占め、1,501~2,000米ドルの価格帯は2031年にかけてCAGR 7.45%で成長する見込みです。

- エンドユーザー別では、2025年のインドの二輪車市場規模においてB2C購入が91.25%を形成しており、配送・物流フリートは2031年にかけてCAGR 6.55%で成長しています。

- 販売チャネル別では、2025年のインドの二輪車市場シェアにおいてオフライン販売店が95.35%を維持している一方、オンラインプラットフォームは予測期間中にCAGR 7.04%で拡大する見込みです。

- 州別では、2025年のインドの二輪車市場においてウッタル・プラデーシュ州が12.18%のシェアを獲得しており、タミル・ナードゥ州は2031年にかけてCAGR 7.96%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの二輪車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FAME-IIおよび州EVインセンティブ | +1.2% | マハラシュトラ州、カルナータカ州、タミル・ナードゥ州、全国 | 中期(2~4年) |

| 都市渋滞が二輪車需要を牽引 | +0.8% | 大都市圏および第一層都市 | 短期(2年以内) |

| スワッパブルバッテリーがTCOを低減 | +0.9% | 都市配送ハブ | 中期(2~4年) |

| 第二層・第三層都市のeコマース成長 | +0.7% | 全国の中小都市 | 長期(4年以上) |

| 非公式ライダー向けデジタル融資 | +0.5% | 全国の非公式雇用集積地 | 中期(2~4年) |

| ICE輸出が規模を維持 | +0.6% | 製造主要州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FAME-II補助金延長および州EVインセンティブ

政府のインセンティブが電動二輪車の急速な普及を後押ししています。国家レベルのイニシアチブでは購入補助金を提供し、インフラへの投資を行うことで持続的な需要を確保し、包括的な充電・スワッピングネットワークを構築しています。州レベルでは、現金給付や設備投資補助金による負担軽減プログラムが展開されています。また、専用EVパークの設立は長期的なコミットメントを示しています。この一体的な戦略によりOEMのビジネスケースが強化され、市場における電動化への大規模な移行への布石が整えられています[1]「電動モビリティ促進スキーム2024」、重工業省、mhi.gov.in。

都市渋滞が二輪車需要を牽引

デリーおよびムンバイにおけるピーク時の走行速度は時速20km未満に低下していますが、二輪車は典型的な市内横断移動を自動車より40%速く完了でき、駐車スペースも85%少なく済みます。革新的な都市プロジェクトでは、二輪車専用レーンや安全な駐車スペースを確保し、交通渋滞緩和における二輪車の役割を制度化しています。配送フリートはさらにその優位性を実証しており、スクーターや小型モーターサイクルを活用して30分以内の配達を実現し、二輪車がインドの都市部における実用的な移動手段であるという消費者認識を強化しています[2]「交通速度レポート2024」、デリー州政府交通局、transport.delhi.gov.in。

スワッパブルバッテリービジネスモデルによるTCO低減

バッテリーを初期価格から切り離すことで、インド二輪車市場における電動二輪車の取得コストが大幅に低下し、購入しやすさが向上している。数千か所のスワップステーション展開を目指すエネルギー・モビリティ企業は、既存の燃料小売ネットワークを活用することで広範な都市カバレッジを確保している。さらに、サブスクリプション型モデルはガソリン車と比較して運用コストを削減し、商業フリートの導入急増を促進するとともに、広範な電動化への大きな転換をもたらしている。

非公式ライダー向けデジタル融資によるクレジットアクセスの拡大

デジタルレンディングプラットフォームは、インド二輪車市場において正式な金融履歴を持たないライダーへの信用アクセスを変革しつつある。アカウント・アグリゲーターシステムにより迅速な同意ベースのデータ共有が可能となり、銀行がインフォーマルな収入者への融資審査を行えるようになっている。HDFCのGIGAバンドルのような商品は、柔軟な返済条件と保険を提供し、数時間以内にローンを利用可能にしている。インドの労働力におてインフォーマル労働が大半を占める中、こうしたイノベーションは電動二輪車の潜在的な顧客基盤を大幅に拡大し、市場成長ポテンシャルを強化している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バッテリー価格の変動性 | -0.8% | グローバルサプライチェーン、国内製造 | 短期(2年以内) |

| 充電・スワッピングインフラの希薄さ | -0.6% | 第二層・第三層都市、農村地域 | 中期(2~4年) |

| GSTおよび関税に関する政策的不確実性 | -0.5% | 全国 | 短期(2年以内) |

| 保険料の上昇 | -0.4% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリー原材料価格の変動性

リチウム価格の急激な変動と輸入リチウムおよびコバルトへの強い依存により、国内バッテリーメーカーは為替リスクとサプライチェーンの混乱に直面しています。こうした圧力は利益率を圧縮し、OEMの価格設定に影響を及ぼします。その結果、補助金支援があっても電気自動車と内燃機関車のコスト格差が拡大し、購入決定が停滞することが時折生じています[3]「グローバル重要鉱物見通し2024」、国際エネルギー機関、iea.org。

大都市圏外における充電・スワッピングインフラの希薄さ

公共充電インフラはインド二輪車市場において依然として主要都市に集中しており、中小都市や農村部はサービスが不十分な状況にある。この不均衡は、電動車両が一般的な移動ニーズを満たす場合においても、航続距離への不安を持続させ、普及を遅らせている。高速道路カバレッジに関する政府の野心的な目標は、複雑な許認可手続きや民間投資の限界という障壁に直面しており、インフラ整備が大衆市場における電動化の重要な推進要因となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:スクーターが都市部で牽引力を高める

モーターサイクルは2025年のインドの二輪車市場シェアの74.05%を維持しており、都市部および農村部の道路における多用途性がその要因です。一方、スクーターは2031年にかけてCAGR 6.05%でより速く成長しており、断続的な交通に適したオートマチックトランスミッションと女性ライダーの増加がその後押しとなっています。商業配送企業はフラットなフロアボードとシート下収納を評価し、企業向け需要がスクーターへの需要をさらに拡大させています。電動技術もスクーターに適しており、より小型のバッテリーパックで必要な出力を賄えるため、手ごろな価格と車重を実現しています。これに対応し、既存ブランドは電動スクーターラインを発表しつつ、地方市場でのシェア防衛のため100~125ccモーターサイクルのリフレッシュにも注力しています。

スクーターのリスクとしては、高速走行時の安定性に限界があり、高速道路ユーザーや長距離を移動する農村コミューターへの訴求が限定される点が挙げられます。モーターサイクルは、路面状況が混在し高い最低地上高と堅牢なサスペンションを必要とする半都市圏で優位に立っています。ツアラーやアドベンチャーのサブセグメントは、裕福な若者層の間で趣味・レジャー用途として人気があり、モーターサイクルの販売台数を支えています。全体として、インドの二輪車市場はスクーターの勢いとモーターサイクルの地位確立のバランスを保っており、双方のフォーマットが地域を問わず共存する余地があります。

推進方式別:電動化の勢いが高まる

内燃機関プラットフォームは2025年のインドの二輪車市場規模の88.15%を占めており、燃料スタンドの普及と購入コストの低さがその背景にあります。価格補助、バッテリー・アズ・ア・サービス、再生可能エネルギー電力の低コスト化が電動車両の普及を推進し、2031年にかけて堅調なCAGR 7.02%を実現しています。1日80~100kmの走行を行うフリート事業者は18~24か月以内に損益分岐点に達し、電動化への移行が加速しています。OEMのポートフォリオは現在両方のパワートレインにまたがっており、Hero MotoCorpとTVS Motorは48Vアーキテクチャのスクーターに投資しながら、排出規制強化に対応するためBS-VIエンジンのアップグレードを進めています。戦略的なヘッジングにより技術の転換期にわたって競争力を維持し、インドの二輪車市場が段階的に電動化される中でも収益を守る体制が整っています。

課題としては、バッテリーの廃棄規制、第三層地域における電力網の容量、そして実際の航続距離に対する消費者の認知が残っています。ICEは依然として給油時間の短さという優位性を享受しています。しかし、バッテリーパックの価格は年率20%のペースで低下しており、インドのPLI-ACCスキームの下での国内セル製造によりコスト格差はさらに縮まる見込みです。長期的には、経済性の収束とインフラの改善により、2028年頃には都市部の販売が電動車両に大きく傾くターニングポイントが訪れると示唆されています。

エンジン排気量別:大衆の嗜好が需要を形成

50~110ccのエントリーレベルエンジンは2025年のインドの二輪車市場規模の43.75%を占めており、車両を基本的な移動手段として捉える数百万人の給与水準と燃費優先の姿勢を反映しています。免許制度がこれらの排気量に有利に働き、地元のワークショップが豊富であるためメンテナンスコストが低く抑えられています。電動の1.1~3.0kWクラスは最も速いCAGR 7.16%を記録しており、実用的な速度と手ごろなバッテリー容量のバランスが優れています。配送フリートは1日25~30回の複数配送をこなせるため、このクラスを好んでいます。

排気量126~150ccの中間クラスのモーターサイクルは、より高い出力を求める大学生や高速道路通勤者の間で引き続き人気を保っています。200cc超のレジャー層は向上する購買意欲から拡大しているものの、依然としてニッチです。5kW超の電動パワートレインは、プレミアム価格帯のアーリーアダプターを追いかけています。バッテリーエネルギー密度が向上し、特に急速充電ステーションで充電時間が30分未満に短縮されると、熱狂的なライダーが高性能電動モーターサイクルへ段階的にシフトすることが予想されます。

価格帯別:手ごろな価格がリードし、プレミアム化が現れる

1,000米ドル未満の車両が2025年のインドの二輪車市場シェアの48.25%を確保しました。農村部の職人や基本的な移動手段を求める初回購入者がこの価格帯を支配しています。インフレにもかかわらず、モジュラープラットフォームの共有とローカライゼーションによるコスト管理により、OEMは大幅な価格上昇なしにスタイリングとコンプライアンス機能をリフレッシュすることができます。

1,501~2,000米ドルの価格帯は2031年にかけて最も速いCAGR 7.45%を示しています。第一層・第二層都市の消費者はブルートゥースダッシュボード、LEDライティング、コネクテッド診断を重視しており、EV補助金で一部が相殺されたより高い価格を受け入れています。3,001~5,000米ドルのプレミアムICEツアラーは趣味のライダーと先進市場向け輸出認証対象向けに対応しています。継続的な所得向上、信用アクセスの拡大、製品の差別化により、インドの二輪車市場はその核となる手ごろな価格を維持しながら段階的にプレミアム化していきます。

エンドユーザー別:商業フリートが加速

B2Cユーザーは2025年のインドの二輪車市場規模の91.25%を依然として占めていますが、商業需要はより速く拡大しています。ラストマイル配送、バイクタクシー、企業向けモビリティサブスクリプションは予測可能な運用コストと低いダウンタイムを求めており、電動フォーマットとバッテリースワッピングの採用を後押ししています。二輪車ライドヘイルサービスを全国的に合法化する規制提案は、何百万台もの追加需要を解放する可能性があります。企業のCSR目標も勢いを加えており、ネットゼロの誓約に沿って物流フリートの電動化を約束する企業が増えています。

配送・物流フリートは2031年にかけてCAGR 6.55%で成長しています。個人購入者はブランドの信頼性、リセールバリュー、販売店のカバレッジを重視します。個人使用におけるEV普及は、価格差を中立化する啓発キャンペーンとファイナンシングスキームにかかっています。デジタルマーケットプレイスでは今や総保有コスト計算ツールが提供されており、電動車両の経済性を透明化しています。このトレンドはインドの二輪車市場における個人セグメントとフリートセグメントの双方で採用を促進する態勢にあります。

販売チャネル別:デジタルトランスフォーメーションが加速

オフライン販売店は2025年のインドの二輪車市場シェアの95.35%を維持しており、実物確認とバンドルローンの安心感を提供しています。しかし、Ola Electricのようなオンラインファーストブランドがeコマースへのシフトを促進し、自宅への試乗および直接配送を約束しています。オンラインプラットフォームは2031年にかけてCAGR 7.04%で成長すると予想されています。既存OEMでさえも、価格固定のオンライン予約から販売店での受け取りまでを組み合わせたハイブリッドモデルを導入しています。販売店は来店客を確保するため体験型ゾーンや迅速なサービスキオスクで対応しています。長期的には、デジタルジャーニーが発見から書類手続きまでのサイクルを短縮し、ネットワーク拡大に比例しない形で販売量のスケーラビリティを実現します。

農村部のeコマースは不安定なインターネット接続により依然として初期段階にありますが、スマートフォンの普及拡大により、最終決済は最寄りの販売店で行われる場合でも、オンラインでの調査に対する開放性が高まっていることが示唆されます。このオムニチャネルの融合がインドの二輪車市場を活気あるアクセスしやすい市場として維持しています。

地理的分析

ウッタル・プラデーシュ州は2025年のインドの二輪車市場シェアの12.18%を獲得しており、その大きな人口と拡大する都市周辺部の回廊がその要因です。農業地帯ではモーターサイクルが引き続き主要な移動手段であり、ノイダ・ガジアバードのサービス経済がスクーターの普及を高めています。同州のEV製造政策では設備投資補助金とSGST還付が提供されており、サプライチェーンを短縮する組立工場の誘致を目指しています。しかし、国家首都圏(NCR)外での充電ポイントの不足が依然として広範な電動化の障壁となっています。

タミル・ナードゥ州は2031年にかけてCAGR 7.96%と最も速い成長を遂げており、チェンナイの深い自動車産業基盤がその基礎となっています。産業クラスターのシナジー、熟練した労働力、および2030年までに100万台の電動二輪車を普及させるという州の目標が新たな投資を惹きつけています。Ather EnergyはホースールでCAPACITYを拡大し、グローバルサプライヤーが近隣にバッテリーおよびモーター工場を設置しており、インドの二輪車市場の南部ハブを強化しています。専用EVコリドーと計画中の20,000か所の充電器設置により、航続距離に対する不安が迅速に解消される見込みです。

マハラシュトラ州とカルナータカ州も大都市圏が機動性の高い通勤手段を求めることから後に続いています。ムンバイの駐車料金の高さが通勤者をスクーターへと傾かせており、プネーの工科系大学がBajajや新興EV企業へのR&D人材を供給しています。カルナータカ州のベンガルール(バンガロール)テック経済がプレミアムモーターサイクルと電動スクーターの需要を刺激しており、同州はインド参入を模索する国内外ブランドを誘致するために新規EV工場に対して15%の設備投資補助金を提供しています。

競争環境

この市場は確立した規模と新興のイノベーションのバランスを取っています。Hero MotoCorp、Honda、TVS Motorといった大手ブランドは広範な販売店ネットワークを活用し、手ごろな部品を提供することで市場を支配しており、同時にリーダーシップの地位を守るために電動R&Dに多額の投資を行っています。HondaのActivaエレクトリックやTVSのiQubeリフレッシュなど最近の新製品発表は、従来のICEモデルが強力なキャッシュフローを生み出す中での戦略的な方向転換を示しています。

新世代プレイヤーのOla ElectricとAther Energyは、ソフトウェア定義型車両、OTA(オーバー・ザ・エア)アップデート、サブスクリプションバッテリーを活用して、テクノロジーに精通した購買層を引きつけています。Olaのバッテリーセル工場の自社保有への移行はコスト均等化を目指しており、Atherは急速充電グリッドをバンドルして利用者を独自ネットワークに囲い込んでいます。Battery SmartとSUN Mobilityは製造を超えてスワッピングインフラにまでその範囲を拡大し、純粋なハードウェアメーカーではなくエコシステムオーケストレーターとして自らを位置づけています。

YamahaやSuzukiなどの国際ブランドはミッドプレミアムセグメントをリフレッシュしており、Royal Enfieldは2026年に向けて電動クラシックラインを準備しています。一方、HDFCのGIGAのようなフィンテック連携により組み込み型クレジットが生まれ、融資段階でバイヤーを特定のOEMに結びつけています。競争の激しさは今後、テクノロジースタックのコントロール、流通の機動性、そしてインドにおける都市部・農村部の二輪車市場全域にわたって統合されたエネルギーおよびファイナンシングソリューションを提供する能力にかかることになります。

インドの二輪車産業リーダー

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Suzuki Motorcycle India Pvt. Ltd.

TVS Motor Company Limited

Honda Motorcycle and Scooter India Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Tata Motorsは新型125ccモーターサイクルを発表する予定です。このモデルが発売されれば、インドの通勤者向けモーターサイクル市場を大きく変え、Hero MotoCorp、Honda Motorcycle & Scooter India、Bajaj Autoなどの確立された大手企業との競争が激化する可能性があります。

- 2024年11月:Honda Motorのバッテリースワッピングサービス子会社であるHonda Power Pack Energy India Pvt Ltd(HEID)は、2026年3月までにバンガロール、デリー、ムンバイに500か所のバッテリースワッピングステーションを設立することを目指しています。このイニシアチブは、電動モビリティの推進と都市部における効率的なエネルギーソリューションへの需要増加に対応するHondaの幅広い戦略の一環です。バッテリースワッピングステーションは電動二輪車および三輪車を対象とし、従来の充電方法に比べて利便性が高く時間を節約できる代替手段を提供します。

- 2024年8月:LivguardとSARグループのブランドが提供するスマートスワッピングネットワーク「Mooving」は、Hindustan Petroleumと提携し、全国22,000か所以上のHPCL小売アウトレットにバッテリースワッピングステーションを設置することを決定しました。この連携は、EVユーザーに便利で効率的なソリューションを提供することでインドの電動車両(EV)エコシステムを強化することを目的としています。このイニシアチブはEVインフラへの高まる需要を支援し、持続可能なモビリティへの国の移行に貢献すると期待されています。

インドの二輪車市場レポートのスコープ

インドの二輪車市場レポートは、車両タイプ(モーターサイクルおよびスクーター)、推進方式(ICEおよび電動)、エンジン排気量・モーター出力(110cc以下、それ以上)、価格帯(1,000米ドル以下、それ以上)、エンドユーザー(B2CおよびB2B)、販売チャネル(オンラインおよびオフライン)、ならびに州別にセグメント化されています。市場予測は金額(米ドル)および数量(台)で提供されます。

| モーターサイクル |

| スクーター |

| 内燃機関 |

| 電動 |

| 内燃機関 | 110cc以下 |

| 111~125cc | |

| 126~150cc | |

| 151~200cc | |

| 201~250cc | |

| 250~350cc | |

| 350~500cc | |

| 500cc超 | |

| 電動 | 1.0kW以下 |

| 1.1~3.0kW | |

| 3.1~5.0kW | |

| 5.0kW超 |

| 1,000米ドル以下 |

| 1,000~1,500米ドル |

| 1,501~2,000米ドル |

| 2,001~3,000米ドル |

| 3,001~5,000米ドル |

| 5,000米ドル超 |

| B2C | |

| B2B | ライドヘイル・バイクタクシー・レンタル・観光 |

| 配送・物流 | |

| 企業・中小企業フリート | |

| その他(政府、機関、NGO) |

| オンライン |

| オフライン |

| ウッタル・プラデーシュ州 |

| マハラシュトラ州 |

| タミル・ナードゥ州 |

| カルナータカ州 |

| グジャラート州 |

| ラジャスタン州 |

| アーンドラ・プラデーシュ州 |

| ビハール州 |

| 西ベンガル州 |

| テランガーナ州 |

| ケーララ州 |

| マディヤ・プラデーシュ州 |

| ハリヤーナー州 |

| パンジャーブ州 |

| デリー |

| その他のインド地域 |

| 車両タイプ別 | モーターサイクル | |

| スクーター | ||

| 推進方式別 | 内燃機関 | |

| 電動 | ||

| エンジン排気量・モーター出力別 | 内燃機関 | 110cc以下 |

| 111~125cc | ||

| 126~150cc | ||

| 151~200cc | ||

| 201~250cc | ||

| 250~350cc | ||

| 350~500cc | ||

| 500cc超 | ||

| 電動 | 1.0kW以下 | |

| 1.1~3.0kW | ||

| 3.1~5.0kW | ||

| 5.0kW超 | ||

| 価格帯別 | 1,000米ドル以下 | |

| 1,000~1,500米ドル | ||

| 1,501~2,000米ドル | ||

| 2,001~3,000米ドル | ||

| 3,001~5,000米ドル | ||

| 5,000米ドル超 | ||

| エンドユーザー別 | B2C | |

| B2B | ライドヘイル・バイクタクシー・レンタル・観光 | |

| 配送・物流 | ||

| 企業・中小企業フリート | ||

| その他(政府、機関、NGO) | ||

| 販売チャネル | オンライン | |

| オフライン | ||

| 州別 | ウッタル・プラデーシュ州 | |

| マハラシュトラ州 | ||

| タミル・ナードゥ州 | ||

| カルナータカ州 | ||

| グジャラート州 | ||

| ラジャスタン州 | ||

| アーンドラ・プラデーシュ州 | ||

| ビハール州 | ||

| 西ベンガル州 | ||

| テランガーナ州 | ||

| ケーララ州 | ||

| マディヤ・プラデーシュ州 | ||

| ハリヤーナー州 | ||

| パンジャーブ州 | ||

| デリー | ||

| その他のインド地域 | ||

市場の定義

- 車両タイプ - このカテゴリーは電動二輪車を対象としています。

- 車両ボディタイプ - スクーターおよびモーターサイクルを含み、キックスクーターと自転車は除外されます。

- 燃料カテゴリー - 内燃機関(ICE)および電動推進システムを搭載した車両が対象です。

| キーワード | 定義#テイギ# |

|---|---|

| 電動車両(EV) | 推進に一つ以上の電動モーターを使用する車両。自動車、バス、トラックを含む。この用語はすべての電気自動車またはバッテリー電気自動車(BEV)とプラグイン・ハイブリッド電気自動車(PHEV)を含む。 |

| BEV | BEVは推進のために完全にバッテリーとモーターに依存しています。車両のバッテリーは家庭のコンセントまたは公共の充電ステーションに接続することで充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン音が小さいという特徴があります。ただし、同等のガソリン車と比較して航続距離が短く、価格が高い傾向があります。 |

| PEV | プラグイン電気自動車(PEV)は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグイン・ハイブリッドを含みます。 |

| プラグイン・ハイブリッドEV | ICEまたは電動モーターのいずれかで動力を得られる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間内で燃料の燃焼が起こるエンジン。通常はガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | ICEとバッテリーに蓄えられたエネルギーを使用する一つ以上の電動モーターの組み合わせで動力を得る車両。ICEからの電力と回生ブレーキによって継続的に充電されます。ハイブリッドEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送を目的とした自動走行道路用車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を有します。 |

| 小型商用車 | 重量が6,000ポンド(クラス1)未満および6,001~10,000ポンド(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 重量が10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、および33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す移動手段。路線バス、スクールバス、シャトルバス、トロリーバスを含みます。 |

| ディーゼル | 主燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車は、大半のガソリン車が使用する火花点火方式ではなく、圧縮点火インジェクションシステムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮された際に達する高温によって点火されます。 |

| ガソリン | 主燃料としてガソリンを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、スパークプラグの火花によって空気・燃料混合気が点火されます。 |

| LPG(液化石油ガス) | 主燃料としてLPGを使用する車両が含まれます。専用LPG車および二燃料LPG車の両方が本調査の範囲に含まれます。 |

| CNG(圧縮天然ガス) | 主燃料としてCNGを使用する車両が含まれます。これらはガソリン駆動車と同様に火花点火式内燃機関で動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)の両方を推進の主要エネルギー源として使用するすべての電動車両がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両の減速または停止時に車両の運動量(運動エネルギー)を電力に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方で動力を得ます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかで充電できます。PHEVはBEVよりも航続距離が長いものの、環境面での優位性は比較的低いです。 |

| ハッチバック | 後端にハッチ式ドアを備えたコンパクトサイズの自動車。 |

| セダン | 通常は2または4ドアの乗用車で、荷物のための独立したスペースが後端に設けられています。 |

| SUV | 一般にSUVと呼ばれるこれらの車は四輪駆動を備え、通常最低地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を輸送するために設計されています。5~7人を乗せることができ、荷物スペースも備えています。通常は平均的なファミリーセダンより車高が高く、より高い頭上スペースと乗降のしやすさを提供し、一般的に前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推計は、収益および数量で提供されます。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を掛け合わせることで算出されます。ASPの推定においては、平均インフレ率、市場需要のシフト、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査エキスパートの広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者はレベルおよび職能を横断して選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム。