セラミック食器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

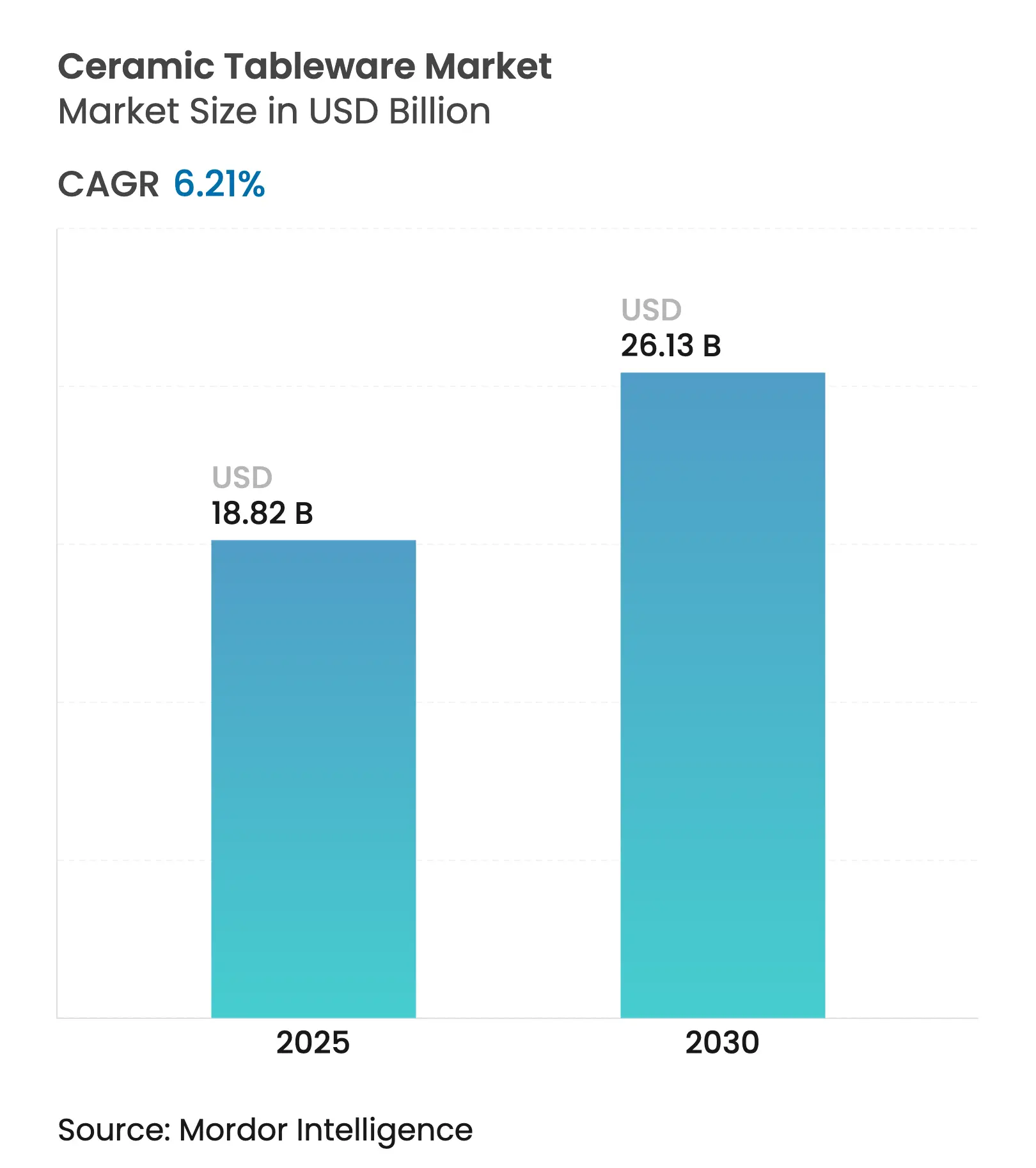

| 市場規模 (2025) | 18.82 十億米ドル |

| 市場規模 (2030) | 26.13 十億米ドル |

| 成長率 (2025 - 2030) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセラミック食器市場分析

セラミック食器市場規模は2025年に188億2,000万米ドルとなり、2030年までに261億3,000万米ドルに達すると予測されており、年平均成長率6.21%で拡大します。新興経済圏における可処分所得の拡大、ホテルやレストランにおける持続的な回復、誘導加熱対応グレーズなどの機能的革新が需要の底堅さを維持しています。持続可能な鉛フリー製品へのシフトが競争上の差別化を強化する一方、Eコマースはグローバルブランドとニッチな職人の双方へのアクセスを拡大しています。業界プレーヤーは、コンプライアントで高付加価値の製品を優遇し、低品質輸入品を抑制する厳格な安全規制からも恩恵を受けています。

主要レポートのポイント

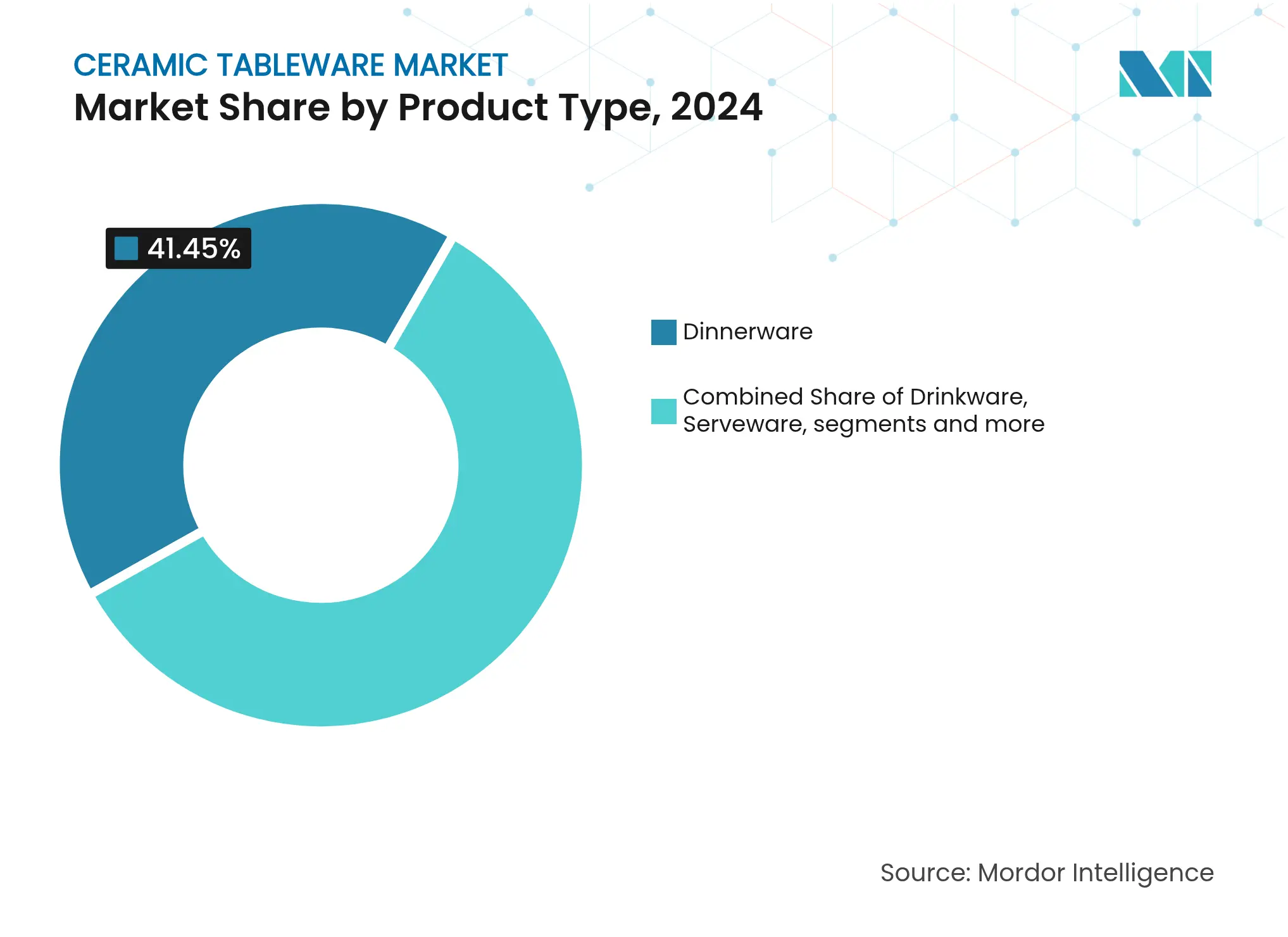

- 製品タイプ別では、食器類が2024年のセラミック食器市場シェアの41.50%を占め、サーブウェアは2030年まで年平均成長率8.50%で成長する見込みです。

- 素材別では、磁器が2024年のセラミック食器市場シェアの58.50%を占め、陶器は素材の中で最も速い年平均成長率9.40%で拡大すると予測されています。

- エンドユーザー別では、住宅用セグメントが2024年のセラミック食器市場シェアの64.56%を占め、商業用セグメントは2030年まで年平均成長率7.10%で成長する見込みです。

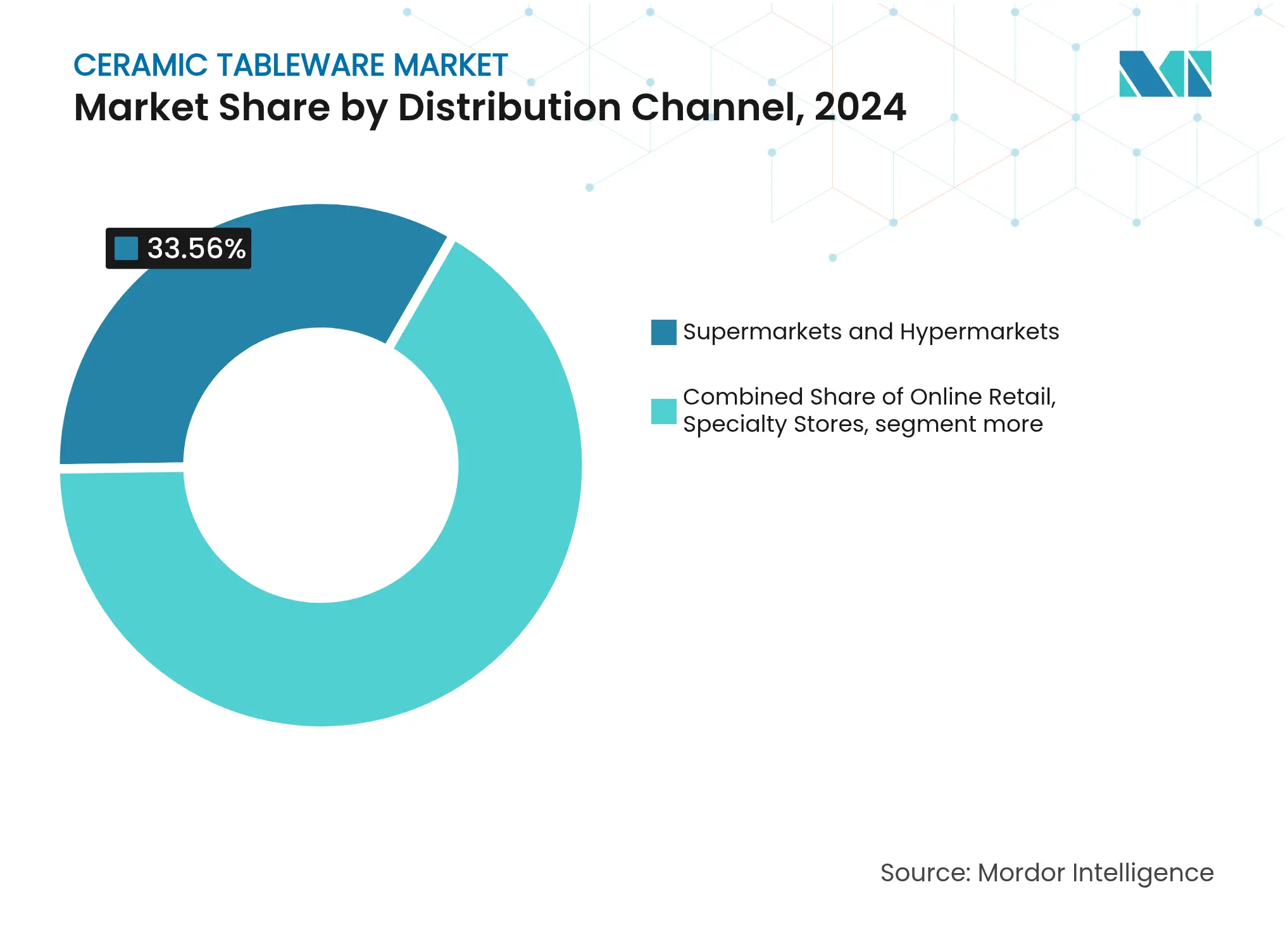

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが33.6%の市場シェアで首位を維持しており、オンライン小売が2030年まで年平均成長率10.10%で最も急成長するチャネルとして台頭しています。

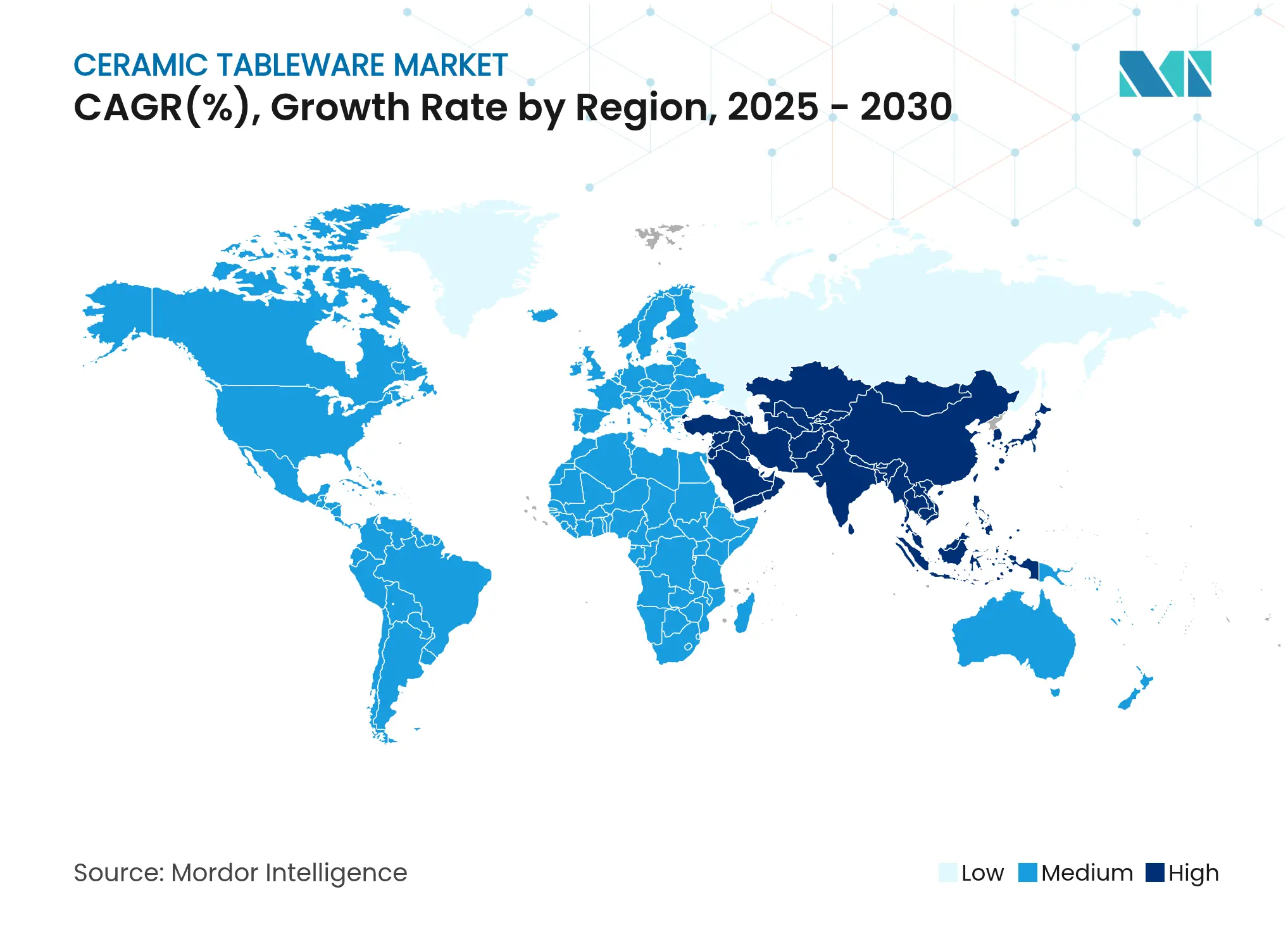

- 地域別では、アジア太平洋地域が2024年のセラミック食器市場において34.50%の収益シェアで首位となり、アジア太平洋市場は2030年まで年平均成長率7.90%で拡大すると予測されています。

グローバルセラミック食器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と ホームデコール支出の拡大 | +1.2% | グローバル、特にアジア太平洋地域と 南米で顕著 | 中期(2〜4年) |

| ホスピタリティおよび 飲食サービスの拡大成長 | +1.0% | グローバル、特に北米と ヨーロッパで顕著 | 短期(2年以内) |

| Eコマースによるホーム& キッチン販売の急速な成長 | +1.5% | グローバル、北米と アジア太平洋地域が牽引 | 短期(2年以内) |

| 誘導加熱・電子レンジ対応 セラミックの革新 | +0.8% | 北米とEU、アジア太平洋地域への 波及効果あり | 中期(2〜4年) |

| オンデマンド3Dプリントによる オーダーメイド食器の普及 | +0.3% | 北米とEUの プレミアムセグメント | 長期(4年以上) |

| 鉛・カドミウムフリーの 安全規制強化の推進 | +0.7% | グローバル、規制市場では 即時対応が必要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加とホームデコール支出の拡大

中間層の所得増加とホーム中心のライフスタイルへのシフトが、セラミック製品を機能的かつ審美的な家庭用品として需要を押し上げています。消費者は裁量的支出を再配分しており、特にエンターテインメント予算から現代のインテリアデザイントレンドに合致したプレミアム食器類へと移行しています。南アジアおよび東アジアにおける都市化が顧客基盤を拡大し、ブランドは伝統的な職人技とミニマリストで現代的なデザインを融合したハイブリッドコレクションの導入を余儀なくされています。このトレンドは、高品質でプレミアムグレーズのセラミック製品への投資意欲を高める消費者傾向を育んでいます。職人はこの需要を活かし、進化する嗜好に応えるデザイン主導の製品を提供しながら、より高い利益率を実現しています。セラミック食器市場は、革新、職人技、消費者購買力の向上の融合から恩恵を受けています。

ホスピタリティおよび飲食サービスの拡大成長

2024年、中国の飲食サービスセクターは5兆人民元を超える収益を達成し、前年比20.40%の成長を記録して、プレミアムなフロントオブハウスソリューションへの旺盛な需要を示しました。ホスピタリティ産業は、ブランド差別化と顧客エンゲージメント向上のための戦略的ツールとしてセラミックプレゼンテーションを活用しています。メーカーは商業環境の運用要求を満たすよう設計された耐久性の高いボーンチャイナブレンドに注力し、製品の長寿命と信頼性を確保しています。RAK Porcelainなどの企業は、生産効率の最適化、スループットの向上、一貫した品質基準の維持を目的として、先進的な窯技術への投資を行っています。ホスピタリティバイヤーとの複数年にわたる調達契約がメーカーに予測可能な収益源を提供し、市場の変動性を低減しています。この財務的安定性により、特にチップ耐性グレーズの開発において研究開発への投資が拡大しており、進化する業界要件への対応が進んでいます。

誘導加熱・電子レンジ対応セラミックの革新

革新的な材料配合が、高度な機能性と視覚的魅力を統合することで調理器具とテーブルトップ市場を変革しています。電磁適合性のために設計されたグレーズは、コンロからテーブルへのシームレスな移行を可能にし、運用効率を高めています。熱衝撃に耐えるよう設計された電子レンジ対応素材は、製品の信頼性と汎用性をさらに向上させています。SCHOTTのCERAN LuminoirおよびMiradurサーフェスはこれらの進歩を体現しており、卓越した耐久性と優れた光透過性を提供しています[1]SCHOTT AG、「CERAN Luminoir™およびMiradur®ファクトシート」、schott.com。これらの特性は製品をプレミアムソリューションとして位置づけ、より高い価格帯を支えています。さらに、その優れたパフォーマンスは様々な消費者ユースケースへの適用範囲を拡大しています。

鉛・カドミウムフリーの安全規制強化の推進

規制当局は重金属溶出限界の厳格化を進めており、コンプライアンスが企業にとって重要な戦略的優位性へと変化しています。欧州連合は指令84/500/EECの下で厳格な閾値を施行しており、一貫した規制実施が業界全体でより安全な着色剤とより透明でトレーサブルなサプライチェーンへの移行を促進しています。堅牢な試験プロトコルの開発に積極的にリソースを配分し、認証済み原材料を調達する企業は、規制環境を効率的にナビゲートするうえで有利な立場にあります。このアプローチは、市場参入の円滑化を促進するだけでなく、ブランドの評判を強化し、消費者の信頼を高め、高度に規制された市場環境において競争上の優位性を提供します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックおよびメラミン代替品との 競争 | -0.9% | グローバル、価格感応度の高いセグメント | 短期(2年以内) |

| エネルギー集約型セラミックへの カーボンボーダー関税 | -0.6% | EU輸入品、グローバルへの波及効果 | 中期(2〜4年) |

| プレミアム手工芸品ラインにおける 職人技術者不足 | -0.4% | 伝統的な製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックおよびメラミン代替品との競争

消費者はセラミック食器類の審美的魅力と合成代替品の手頃な価格および耐久性のコストベネフィットトレードオフを評価しています。ファミリーダイナーなどのコスト意識の高い企業は、運用コスト削減のためにプラスチック食器類を採用しています。しかし、市場分析によると、家庭はセラミック製品の長い耐用年数と知覚価値から引き続き投資を行っています。競争力を維持するために、ブランドはマーケティング戦略においてセラミックのライフサイクル上の優位性を強調する必要があります。長期保証や耐久性の向上などの特徴を訴求することで、製品の価値提案を強化できます。このアプローチは、ブランドが進化する消費者ニーズに対応し、市場成長を持続させるのに役立ちます。

プレミアム手工芸品ラインにおける職人技術者不足

ストーク・オン・トレントの陶器工場における雇用者数は70,000人から5,000人の職人へと減少しており、他の伝統的な拠点における衰退を反映しています[2]The Lead、「ストーク・オン・トレントの陶器工場が技術者不足に直面」、the-lead.co.uk。ベテランの陶芸家が引退し後継者が見当たらない中、リードタイムは延長し、生産上限は厳しくなっており、高級品の供給が圧迫されています。これに対応して、政府や業界団体は見習い助成金を導入し、ろくろ引き、施釉、手描きなどの伝統技術を保護するためのデジタルアーカイブを作成しています。自動化が反復作業を引き受ける一方で、職人を完全に代替するのではなく、特徴的な細部の仕上げに集中できるようにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食器類の優位性が市場の基盤を形成

食器類は2024年に41.50%の収益を占め、生産サイクルと小売品揃えを支える定番カテゴリーとしての役割を確固たるものにしました。セラミック食器市場は、家庭形成とホスピタリティの改装に連動した予測可能な再注文量から恩恵を受けています。サーブウェアの年平均成長率8.50%は、プラッターやボウルを視覚的な中心に変えるソーシャルメディア主導のスタイリングを反映しています。飲料器はカフェ文化とクラフト飲料からの追い風を維持し、装飾品は祭りや結婚式のギフト支出を取り込んでいます。マットグレーズとオーガニックシルエットが高級レストランから家庭へと移行し、セグメントを超えた実験を促進しています。

テーブルスケーピングへの消費者の関心の高まりが複数点商品のアップセルを促進し、平均注文額の増加に貢献しています。小売業者は、購買意欲を高めるためにコヒーレントなカラーブロックフィニッシュでデザインされたディナープレート、サラダプレート、シェアプラッターを含むテーマ別バンドルを戦略的に提供しています。サーブウェアのセラミック食器市場は、拡大するプレミアムカジュアルダイニングとイベントケータリングセグメントに支えられ、大幅な成長が見込まれています。この成長は、進化する消費者の嗜好に合わせた製品デザインのためのシェフとメーカーのより強力なコラボレーションを促進しています。小売業者はこれらのパートナーシップを活用して、革新的で審美的に魅力的なサーブウェアコレクションを導入しています。その結果、市場はキュレートされたプレミアムダイニング体験への高まる需要から恩恵を受けると予想されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

素材別:磁器のリーダーシップが陶器の革新に直面

磁器は2024年に58.50%のシェアを保持しており、その透光性、強度、伝統的な関連性の融合によるものです。継続的な窯の改良が焼成効率を高め、耐久性を犠牲にすることなく重量を軽減する薄壁形状を可能にしています。陶器の予測年平均成長率9.40%は、触感的で職人的な表現と環境への配慮という消費者の傾向を強調しています。ストーンウェアは、中価格帯でチップ耐性を求めるバイヤーをターゲットにした均衡のとれたポジションを占めています。

セラミック食器市場の陶器セグメントは、リサイクル粘土スリップと植物由来グレーズが認証を取得し、持続可能性トレンドに沿うことで成長が期待されています。プレミアムボーンチャイナメーカーは、コンピューター制御ローラーキルンやセラミックスリップロータリーモールディングなどの先進技術を採用して生産効率を高めています。これらの革新はプロセスを合理化し、材料廃棄を削減し、製品品質を向上させます。さらに、脱炭素化政策によるエネルギー関税の上昇にもかかわらず、メーカーが増加する生産コストを管理できるようにします。これらの技術の統合により、企業は持続可能性とコスト圧力に影響される市場において競争力を維持できるよう位置づけられています。

エンドユーザー別:住宅用の強みが商業用の加速と融合

住宅用バイヤーは2024年の収益の64.60%を生み出し、自宅での料理、ギフト、オープンコンセプトキッチンとのデコール調和に支えられています。サブスクリプションボックスモデルと限定季節パレットが交換サイクルを超えた需要を刷新しています。商業チャネルは年平均成長率7.10%と予測されており、グローバルな旅行回復とアジア、中東、南北アメリカにおけるホテル開業を活用しています。オペレーターは、ブランドの美観を維持しながら業務用食洗機に耐えられる積み重ね可能でチップ耐性のある製品を優先しています。

航空会社、クルーズ船、大学などの施設セグメントは、取り扱い関連の負傷や燃料コストを削減することで運用効率を高めるために、軽量ガラス化食器の採用を増やしています。一括調達契約はメーカーに一貫した生産量を提供し、小売需要の変動の影響を軽減しています。セラミック食器市場では、飲食サービスディストリビューターがプレート演出やメニュー最適化に関するコンサルティングなどの付加価値サービスを統合し、クライアントエンゲージメントを強化する動きが見られます。これらの戦略的コラボレーションにより、ディストリビューターは提供内容を差別化し、長期的なパートナーシップを構築できます。その結果、業界は施設クライアントの機能的および審美的ニーズの両方を満たすよう進化しています。

流通チャネル別:伝統的小売の底堅さとデジタル加速の融合

スーパーマーケットおよびハイパーマーケットは2024年の流通の33.6%を占め、セラミック食器が日常の買い物の一部となっていることを示しています。これらの大型店舗は、品質と手頃な価格のバランスが取れた中価格帯の品揃えを提供し、買い物客がレジに向かう前にセットを並べて比較できるようにすることで首位を維持しています。広い通路が衝動買いを促し、季節のディスプレイがコーディネートされたコレクションを際立たせ、長年にわたる買い物客の信頼が繰り返しの来店を強化しています。規模と全国的なフットプリントがデジタルオプションの成長の中でもこの形態を保護しています。

オンライン小売は最も急速に拡大しており、2030年まで年平均成長率10.1%のペースで成長しています。豊富な製品画像、顧客レビュー、カスタマイズされた提案が、実物に触れられないというデメリットを補っています。Eコマースはまた、生産者が購入者に直接語りかけ、詳細なケアガイドやスタイリングのヒントを共有して信頼を高めることを可能にしています。専門店やデパートは、プレミアム価格を正当化する店内デモンストレーションとキュレートされた品揃えで対応しています。一方、小規模な職人ブランドは多大な投資なしにグローバルなリーチを獲得し、確立されたチェーンは変化する購買習慣に対応するために実店舗のショールームとオンライン注文を融合させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2024年の収益の34.50%を生み出し、2030年まで年平均成長率7.90%で成長すると予測されています。インド、ベトナム、インドネシアにおける所得の増加が国内消費を促進し、政府が観光インフラに投資することで商業需要が高まっています。日本と韓国はデザイン主導のプレミアムニッチに注力し、伝統的な窯とミニマリストの美学を融合させています。

北米は年平均成長率4.50%で成長する見込みです。米国は毎年セラミック食器を輸入しており、中国が主要な供給国となっています。ホスピタリティの改装サイクルとEコマースの普及が、緩やかな人口増加にもかかわらず売上を支えています。カナダとメキシコは国境を越えた物流とUSMCAの規定から恩恵を受けており、メキシコはサプライチェーンの強靭性を求める米国小売業者のニアショアリング代替地として台頭しています。

ヨーロッパは市場の成熟とプレミアム品質の精神の中で年平均成長率3.50%で成長しています。EUのCBAMは、炭素価格設定が地域サプライヤーとアジアサプライヤーの間の陸揚げコスト差を縮小するにつれて、調達決定を再形成するでしょう。ポルトガルとイタリアの伝統的な産地は職人技の評判を活用し、英国の生産者は競争力を維持するためにエネルギー補助金を求めてロビー活動を行っています。東欧の施設は単一市場内の低い労働コストを活用して、スケーラブルなホワイトラベル契約を吸収しています。

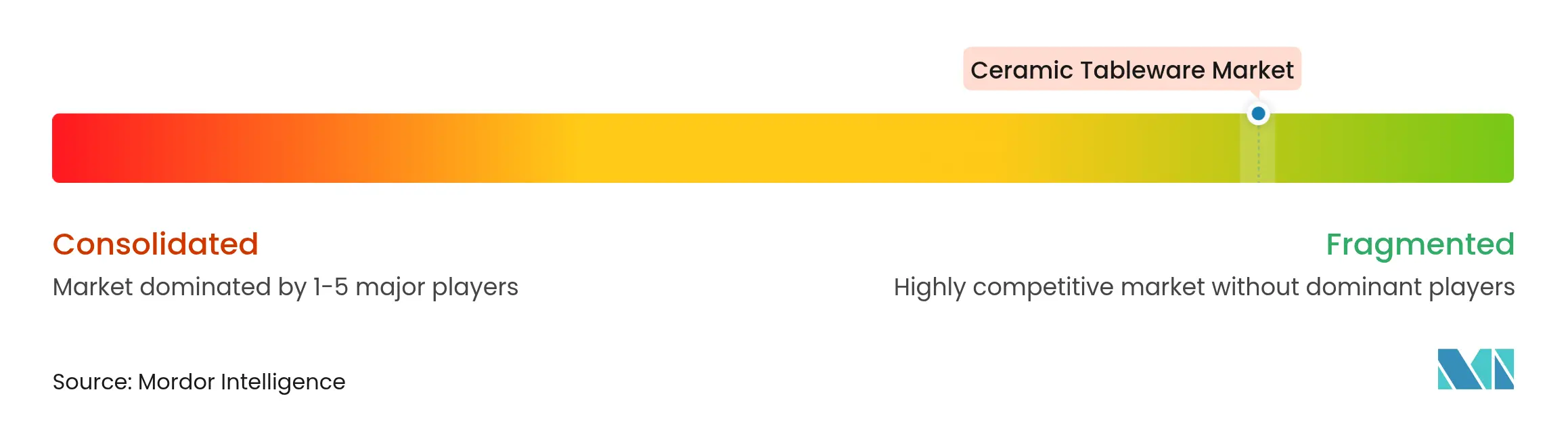

競合環境

2024年時点で、セラミック食器市場は依然として高度に断片化しており、上位5社の合計市場シェアは限定的です。Villeroy & Bochは200年以上にわたって確立されたブランドエクイティを活かし、リーダーシップポジションを維持しています。Fiskars GroupはWedgwoodやRoyal Doultonなどのデザイン重視のブランドを通じて市場プレゼンスを強化しています。業界内の主要な戦略的取り組みは、製品ポートフォリオの最適化、製造技術の向上、持続可能性の実践の強化に焦点を当てています。Fiskarsが2026年までにVita部門をスピンオフする計画は、カテゴリーフォーカスを鋭化し、年間1,200万ユーロのコスト削減を実現することを目指しています[3]Fiskars Corporation、「Vita部門の戦略的分離」、fiskarsgroup.com。

革新のテーマには、リサイクルコンテンツボディ、水性施釉、デジタル焼成制御が含まれます。Earth Tatvaのレンジは60.0%の再生廃棄粘土を使用しており、循環型の機会を浮き彫りにしています。確立されたプレーヤーは、産地とケア方法を伝えるQRコード付き真正性タグを統合し、消費者との直接的な関係を強化しています。Eコマースの新規参入者はソーシャルメディアのバイラル性を活用していますが、在庫と包装のための運転資本ニーズによりスケーリングの課題が続いています。クラウドキッチンオペレーターやデザイナーとのパートナーシップが、新たな消費機会へのブランド認知度を拡大しています。

小売業者がデータ分析を活用してスタイルのギャップを特定し、タイ、トルコ、ポーランドのOEMと協力するにつれて、プライベートラベルの浸透が強まっています。契約製造業者は、1ピースあたりの燃料コストを削減するスマートキルンに投資し、価格とコンプライアンスの両面で競争できるようにしています。パターン複製をめぐる知的財産紛争が表面化しており、主要ブランドは急速な模倣に抵抗するテクスチャードソリッドと職人的な手描きへの多様化を促進しています。

セラミック食器業界のリーダー

Villeroy & Boch AG

Fiskars Group(Wedgwood、Royal Doulton、Iittalaを含む)

Corelle Brands LLC

Lenox Corporation

Noritake Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Fiskars GroupはFiskarsとVitaへの運営分割を完了し、年間1,200万ユーロのコスト削減を目標とし、Vitaの潜在的な上場に向けた準備を進めました。

- 2025年1月:Groupe SEBは2024年の売上高が82億6,600万ユーロとなり、有機的に5.00%増加したと発表しました。これは調理器具とSofilacおよびLa Brigade de Buyerの戦略的買収によって支えられました。

- 2024年11月:Fiskarsは2026年第1四半期までにVitaを分離する計画を発表し、IPOへの道を開きました。

- 2024年10月:Fiskarsはロガスカのスロベニアガラス施設に1,500万ユーロを投資し、高級テーブルトップの生産能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、陶磁器製テーブルウェア市場を、磁器、ボーンチャイナ、ストーンウェア、アースウェア、またはガラス化複合材料から製造された、家庭用および商業用ダイニング目的で販売される工場製の食器、飲料器、サービングウェア、および装飾品として定義しています。ベースラインは、小売または契約販売の最初の時点における販売額を捉え、2025年固定USDに換算したものであり、スーパーマーケットからB2B飲食業卸売業者に至るすべての主要流通チャネルを網羅しています。

スコープ除外:使い捨て紙製品、プラスチック、ガラス、または金属製テーブルウェアは評価対象外です。

セグメンテーション概要

- 製品タイプ別

- 食器類

- 飲料器

- サーブウェア

- 装飾・ディスプレイウェア

- その他

- 素材別

- 磁器

- ボーンチャイナ

- ストーンウェア

- 陶器

- その他(ガラス化、新技術複合材)

- エンドユーザー別

- 住宅用

- 商業用

- HoReCa

- 施設用(航空会社、クルーズ、教育機関など)

- 流通チャネル別

- オンライン小売

- スーパーマーケット&ハイパーマーケット

- 専門店

- デパート

- その他(B2B、直販、ポップアップ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州のテーブルウェアメーカー、地域ディストリビューター、ホテル調達担当者、およびeコマースカテゴリーマネージャーとの構造化インタビューにより、出荷量、価格分散、チャネルマージンを検証しました。インテリアデザイナーおよびフードサービスチェーンへのフォローアップ調査により、交換率および新興デザイン嗜好に関するギャップを補完し、弾力性の前提を精緻化しました。

デスクリサーチ

Mordorのアナリストは、陶磁器製家庭用品のUN Comtrade輸出コード、Eurostat PRODCOMアウトプット表、および米国国勢調査の家庭用品小売売上高などの公開データセットのマッピングから着手しました。World Ceramic Tableware Council、各国陶器連盟、ホスピタリティ購買指数などの情報源からの業界団体ノートは、典型的な平均販売価格の範囲を絞り込むのに役立ちました。企業の10-K、投資家向け資料、プレスリリースはブランドレベルの収益内訳を提供し、Dow Jones FactivaアーカイブおよびD&B Hooversの財務スナップショットを通じてアクセスした出荷レベルのトレンドと照合されました。Questel経由で入手した釉薬添加剤に関する特許出願および関税更新情報は、材料代替とコスト変動に関する早期シグナルを提供し、査読済み学術誌に掲載されたライフスタイル調査はホームデコール採用サイクルに関する洞察を提供しました。上記の情報源は例示的なものであり、データ収集、検証、および明確化には多数の追加的なオープンおよびサブスクリプション参照資料が活用されています。

市場規模の算定と予測

トップダウン構造は、国別の生産量と純貿易の再構築から始まり、世帯形成、ホスピタリティのベッド数、およびオンラインキッチンウェア普及率指標と整合されます。サプライヤーの積み上げおよびサンプリングされたASP×ユニットチェックは、合計が確定される前のボトムアップの妥当性検証として機能します。主要インプットには、窯用ガスコスト指数、都市部の一人当たり可処分所得、ホテル客室パイプラインデータ、ホームキッチン販売におけるeコマースシェア、および陶磁器製食器の交換間隔が含まれます。予測は、需要をこれらのドライバーに結びつける多変量回帰に基づき、エネルギー価格ショックに対するシナリオ分析を重ね合わせています。係数は専門家ワークショップで検証されます。新興市場におけるデータギャップは、貿易強度と所得水準から導出された地域プロキシ比率を用いて補完されます。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビュー、独立した小売トラッカーとの差異チェック、および±5%を超える逸脱に対する異常フラグを通過します。レポートは年次で更新され、原材料価格や貿易政策が大幅に変動した場合には中間改訂が行われ、クライアントがダウンロード時に最新の見解を確認できるようにしています。

当社の陶磁器製テーブルウェアベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が独自の製品ミックス、通貨基準、および更新頻度を選択しているためです。

主なギャップ要因には以下が含まれます:一部の出版社はスコープを食器のみに限定するかHoReCa売上を除外している、他の出版社は非陶磁器セグメントを混在させたり、チャネル加重なしに一律のプレミアム価格タグを適用することで数値を過大評価している、また一部は古い為替レートや更新頻度の低いデータに依存しており、エネルギーコストの変動を見逃している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 18.82 B(2025年) | Mordor Intelligence | - |

| USD 12.40 B(2024年) | Global Consultancy A | 飲料器および装飾サブセグメントを除外;アジアのミクロデータが限定的 |

| USD 14.26 B(2024年) | Industry Association B | 小売スキャン価格のみを使用、契約ホスピタリティ量を除外 |

| USD 80.25 B(2024年) | Trade Journal C | 金属、ガラス、プラスチック製テーブルウェアを集計;世界的に一律10%の価格プレミアムを想定 |

これらの対比は、Mordorの厳格なスコープ選択、デュアルパス検証、および年次更新が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

セラミック食器市場の現在の規模はどのくらいですか?

市場は2025年に188億2,000万米ドルと評価されており、2030年までに261億3,000万米ドルに達すると予測されています。

セラミック食器市場をリードしている地域はどこですか?

アジア太平洋地域が34.50%のシェアで首位を占め、2030年まで最速の年平均成長率7.90%が見込まれています。

最も急速に成長している製品カテゴリーはどれですか?

サーブウェアは年平均成長率8.50%を記録すると予測されており、食器類や飲料器を上回るペースで成長しています。

今後5年間で最も急速に成長する販売チャネルはどれですか?

アジア太平洋地域は予測期間(2025年〜2030年)において最も高い年平均成長率で成長すると推定されています。

セラミック食器市場で最大のシェアを持つ地域はどこですか?

オンライン小売は年平均成長率10.10%で拡大しており、直販モデルが普及するにつれて他のすべてのチャネルを上回るペースで成長しています。

EUのカーボンボーダー調整メカニズムはセラミック輸入にどのような影響を与えますか?

2026年以降、EU域外の生産者は炭素証書を購入する必要があり、陸揚げコストが上昇して排出量の少ないサプライヤーが有利になります。

鉛フリーおよびカドミウムフリーのグレーズが重要な理由は何ですか?

FDAおよびEUの厳格な規制が非準拠の輸入品にペナルティを課しており、これらの安全基準を満たすブランドはより円滑な市場参入と消費者の信頼を獲得できます。

最終更新日: