インド家庭用テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

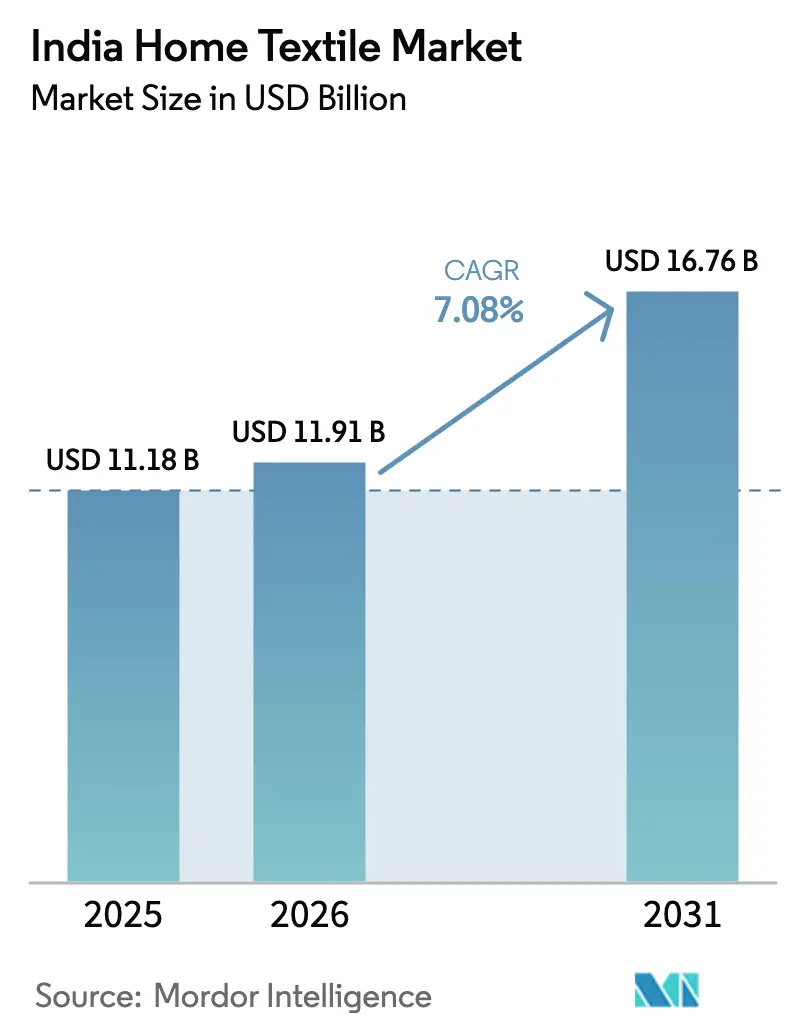

| 基準年の市場規模 (2025) | 11.18 十億米ドル |

| 市場規模 (2026) | 11.91 十億米ドル |

| 市場規模 (2031) | 16.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド家庭用テキスタイル市場分析

インド家庭用テキスタイル市場規模は2025年に111億8,000万米ドルと評価され、2026年の119億1,000万米ドルから2031年には167億6,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは7.08%です。

この成長がインド家庭用テキスタイル市場の現在の市場規模の軌跡を定義しています。堅調な輸出契約、持続的な都市部可処分所得の増加、および積極的な政府の生産奨励策が、綿花価格の変動や新たな品質管理命令が短期的な利益率を圧迫する中でも、引き続き生産能力の拡大を促進しています。大手メーカーは、抗菌性・温度調節機能・エコ認証素材をサポートするために紡績・仕上げラインを近代化しており、これはティア1・ティア2都市における消費者のプレミアム・サステナブル製品への嗜好に後押しされた動きです。大都市圏でのクイックコマースの試験運用を含むEコマースチャネルは、オムニチャネルの在庫可視性を強化し、配送時間を短縮し、アルゴリズム価格設定によってバスケットサイズを向上させています。輸出の勢いは、米国および欧州連合における「チャイナ・プラス・ワン」調達パターンによって強化されており、PM-MITRAスキームの下での統合テキスタイルパークは、補助金付き土地と共用インフラを提供することで、グリーンフィールドプロジェクトの設備投資を削減しています。ゼロ液体排出システムおよび再生可能エネルギーへの並行投資は、今後のEUデジタル製品パスポート規則に対応するための防衛的戦略として、ますます重視されています。

主要レポートのポイント

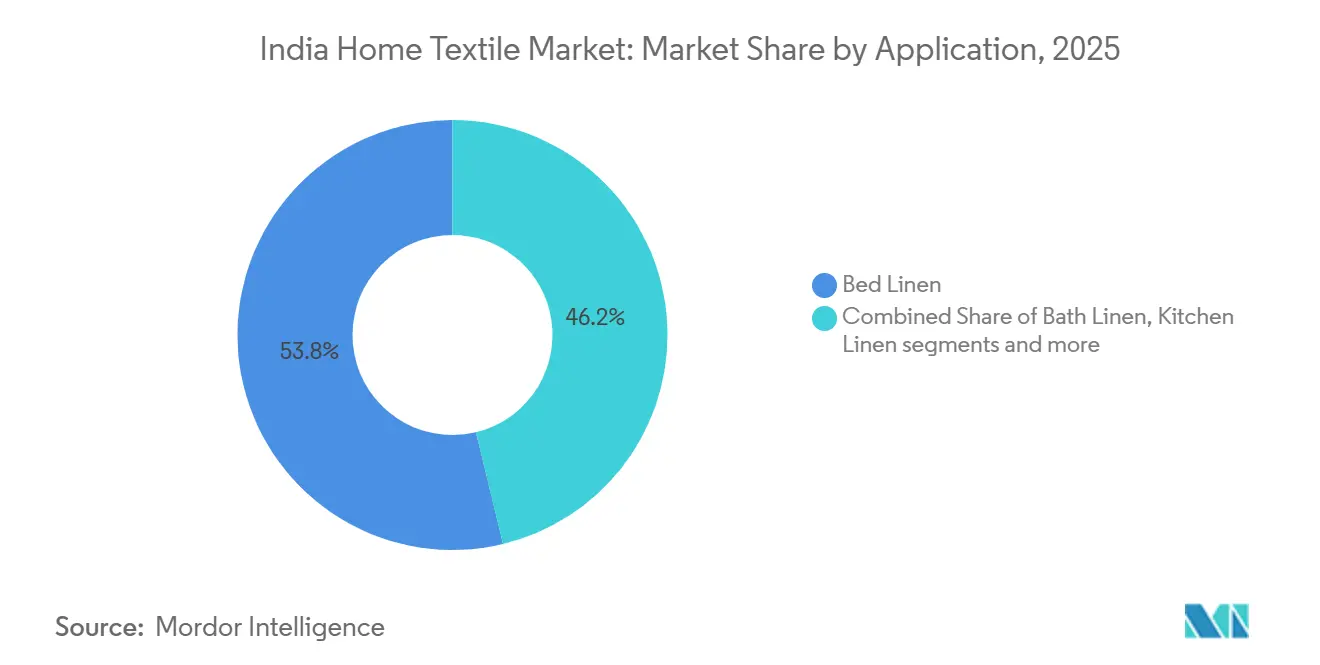

- 用途別では、ベッドリネンが2025年のインド家庭用テキスタイル市場シェアの53.77%を占め、2031年にかけてCAGR 8.21%で拡大する見込みです。

- 素材別では、綿が2025年のインド家庭用テキスタイル市場規模の66.25%を維持しており、その他素材(ウール、麻、シルク、ジュート、竹など)は2031年にかけてCAGR 10.29%で増加する見込みです。

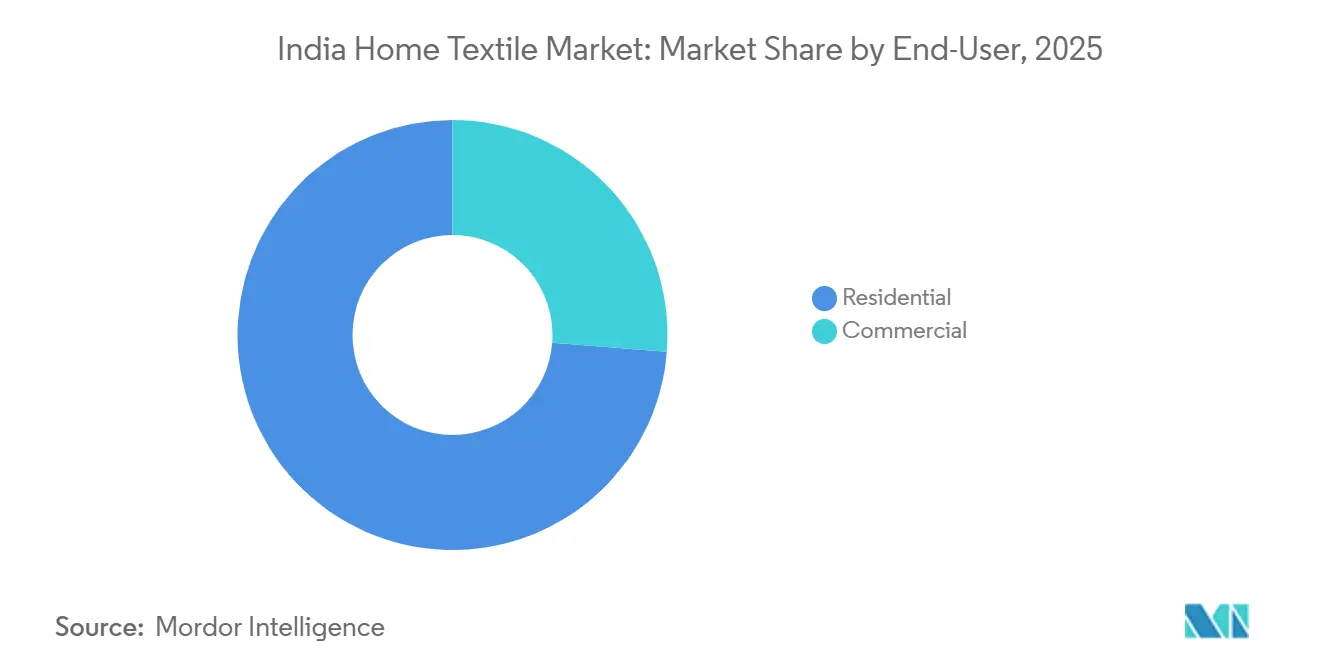

- エンドユーザー別では、住宅用セグメントが2025年のインド家庭用テキスタイル市場規模の73.75%を占めており、住宅用セグメントは2031年にかけてCAGR 7.65%で加速する見込みです。

- 流通チャネル別では、オフライン小売が2025年のインド家庭用テキスタイル市場シェアの88.03%を占めており、オンラインチャネルは2031年にかけてCAGR 11.02%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド家庭用テキスタイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中産階級の購買力の向上と急速な都市移住 | +1.8% | 全国、ティア1・ティア2都市 | 中期(2〜4年) |

| Eコマース普及の加速とオムニチャネル小売の拡大 | +2.1% | 全国、マハラシュトラ州・カルナータカ州・デリー首都圏が主導 | 短期(2年以内) |

| 「チャイナ・プラス・ワン」調達シフトによる米国・EU購買者からのインドへの輸出受注増加 | +1.5% | グジャラート州、タミル・ナードゥ州、マハラシュトラ州 | 中期(2〜4年) |

| 生産連動型インセンティブ(PLI)スキームとPM-MITRAメガテキスタイルパークによる資本集約度の低下 | +1.0% | グジャラート州、タミル・ナードゥ州、テランガーナ州 | 長期(4年以上) |

| 環境配慮型・スマートテキスタイルの革新による平均販売価格の上昇 | +0.9% | 主要大都市圏 | 長期(4年以上) |

| ホテルおよびサービスアパートメントの急速な拡大による施設向けリネン需要の増加 | +1.8% | 全国、ティア1・ティア2都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中産階級の購買力の向上と急速な都市移住

一人当たり純国民所得は2024年度にINR 188,892に達し、2025年度にはINR 205,324にさらに上昇する見込みです。[1]統計・計画実施省、「国民経済計算統計」、mospi.gov.in 都市部世帯は現在、月間支出の4.2%をホームファニッシング向けに配分しており、2020年の3.1%から増加しています。住宅・都市省は、2030年までに都市化率が40%に達し、6,000万世帯が追加されると予測しています。ブランド品が無印の市場品を着実に代替しており、初めて購入する消費者がより高いスレッドカウントと耐久性のある仕上げを求めるようになり、ベッドリネンの買い替えサイクルが5年から3年に短縮されています。国内小売業者は、プレミアムコットンおよびブレンド素材が、美観と衛生上のメリットを求める中間所得層の消費者を引き付けていることを確認しています。この需要の再調整は、製造業者が細番手綿を生産し、一貫した風合いと色堅牢度を維持するための自動品質検査に投資するインセンティブとなっています。

Eコマース普及の加速とオムニチャネル小売の拡大

オンラインの家庭用テキスタイル販売は2024年にINR 8,500クロール(9億9,370万米ドル)を超え、統一決済が1,310億件を超えるトランザクションを達成してチェックアウトの摩擦を低減したことで、前年比28%増を実現しました[2]出典:インド国家決済公社、「UPIエコシステム統計」、npci.org.in 。AmazonとFlipkartは1,200社の販売者から5万点以上のSKUを追加し、動的価格設定を活用して平均注文額を18%引き上げました。Welspun Indiaの直販ポータルは200店舗の在庫を同期させ、当日受け取りをサポートし、カート放棄率を15%削減しています。クイックコマースプラットフォームは現在、ベンガルール、ムンバイ、デリーでタオルやシーツを10分以内に配達し、補充サイクルを短縮して既存企業にラストマイル戦略の見直しを迫っています。これらのテクノロジー活用チャネルはリアルタイムの需要シグナルを提供し、製造業者が織機スケジュールを調整して完成品在庫を削減するのに役立っています。

「チャイナ・プラス・ワン」調達シフトによる米国・EU購買者からのインドへの輸出受注増加

家庭用テキスタイルの輸出は2024年の最初の9ヶ月間で51億米ドルに達し、インドが米国のベッドリネン輸入の34%を獲得したことで、2023年の同期間から9%増加しました。インドの製造業者は40フィートコンテナを6〜8週間以内に納品しており、多くの東南アジア競合他社より迅速です。一方、ドイツのインドからの輸入は2024年に12%増加し、欧州の小売業者がGOTS認証製品を調達しました[3]出典:連邦統計局(Destatis)、「外国貿易」、https://www.destatis.de/EN/Themes/Economy/Foreign-Trade/_node.html。政府の買い手・売り手会合は500社の中小企業をグローバルバイヤーと結びつけ、受注の可視性を向上させました。大手輸出業者は綿花価格の上昇を転嫁し、関税リスクをヘッジする複数年契約を締結しています。グジャラート州の港からの物流コスト削減は、運賃の変動にもかかわらず利益率の安定を強化しています。

PLI(生産連動型インセンティブ)スキームとPM-MITRAメガテキスタイルパークによる資本集約度の低下

生産連動型インセンティブスキームは5年間でINR 10,683クロール(12億5,000万米ドル)を配分し、人工繊維および産業用テキスタイルへの投資に対して増分売上高の15%のボーナスを提供しています。GHCL Textilesは、過去2年間で40,000スピンドルと15MWの再生可能エネルギーの設置に成功したことを受け、2026年度第2四半期までに25,000スピンドルを追加するためにINR 215クロール(2,510万米ドル)の投資を発表しました[4]出典:Textile Magzine、「GHCL Textilesの戦略的投資と生産能力拡大プログラム」、https://www.indiantextilemagazine.in/ghcl-textiles-strategic-investments-and-capacity-expansion-program/#:~:text=GHCL%20Textiles%20Limited%20is%20poised,within%20the%20next%20five%20years。7つのPM-MITRAパークは、市場価格のINR 2,000(23.4米ドル)〜INR 3,000(35.1米ドル)に対してINR 500(5.85米ドル)/平方メートルというプラグアンドプレイのインフラを提供し、参入障壁を緩和しています。Tridentはこれらのパークに衛星ユニットを配置し、物流コストを12%削減して港湾へのリードタイムを短縮しています。税制優遇、土地補助金、共用インフラの複合効果により、内部収益率(IRR)の閾値が低下し、プロジェクト承認が加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 綿花価格の変動と広範な原材料インフレによる利益率の圧迫 | −1.9% | 全国、特に綿花依存のグジャラート州・マハラシュトラ州に集中 | 短期(2年以内) |

| 主要西側市場における不確実な関税・貿易政策による輸出フローの不透明化 | −1.2% | 西部・南部の輸出志向ハブ | 中期(2〜4年) |

| 高度に分散した国内サプライヤー基盤による製品品質の不均一性 | −0.8% | 全国、非組織的製造クラスターに焦点 | 中期(2〜4年) |

| より厳格なBIS品質規範による中小製造業者のコンプライアンスコストの上昇 | −0.6% | 全国、中小企業・零細規模ユニットへの負担が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

綿花価格の変動と広範な原材料インフレによる利益率の圧迫

綿花価格は2024年3月にINR 62,000(724.8米ドル)/キャンディまで急騰し、2023年12月以降18%上昇しました。中繊維綿の最低支持価格は2024〜25年シーズンにINR 7,020(82.1米ドル)/クインタルに引き上げられ、粗利益率を最大300ベーシスポイント圧迫しました。ポリエステルステープルファイバーは2024年に平均INR 95(1.11米ドル)/キログラムとなり、前年比12%上昇してコスト圧力を増大させました。変動を緩和するため、製造業者は原材料費を約15%削減できる綿60%・ポリエステル40%のブレンドにシフトしています。先物ヘッジや長期契約は部分的な緩衝を提供しますが、中小企業の間では依然として活用が不十分です。

主要西側市場における不確実な関税・貿易政策による輸出フローの不透明化

米国は2024年後半にセクション301審査を開始し、インドの家庭用テキスタイルに10%〜25%の関税を課す可能性があり、価格競争力を脅かしています。2026年からのEUの炭素国境調整メカニズムは、石炭火力電力で生産されたテキスタイルに課徴金を課し、火力発電依存州の製造業者にコンプライアンス上の課題をもたらします。送電網の接続ギャップと1MW太陽光設備のINR 4クロール(47万米ドル)〜INR 6クロール(70万米ドル)という設備投資コストが、即時の再生可能エネルギーへの移行を遅らせています。輸出業者は、グリーン電力購入契約の加速とカーボンニュートラル認証の取得で対応しています。業界団体は関税免除と円滑な基準整合を求めてロビー活動を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ベッドリネンが市場リーダーシップを確立

インド家庭用テキスタイル市場の用途別では、ベッドリネンが2025年の総市場シェアの53.77%を占めてトップとなりました。これは、都市部世帯からの強い買い替え需要、米国・欧州連合の小売業者への安定した輸出受注、および高スレッドカウントのプレミアム製品への嗜好によって牽引されました。ホスピタリティチェーンは買い替えサイクルを短縮することで需要を押し上げ、一村一品(One District One Product)スキームなどの政府施策がユニークな手織りデザインを促進しました。

ベッドリネンは2026〜2031年の予測期間中に最も成長の速いセグメントとなる見込みで、CAGRは8.21%です。中間所得世帯におけるブランド品の採用増加、サステナビリティを強調したデジタルキャンペーン、および直販チャネルの拡大が成長を支えます。これらの要因により、ベッドリネンは住宅用・ホスピタリティ用途にわたって主要な市場セグメントおよび主要成長ドライバーであり続けることが確実です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

素材別:綿が支配的、ニッチ繊維が加速

綿は2025年のインド家庭用テキスタイル市場規模の素材別で66.25%を占め、国内生産の強さと手頃な価格・汎用性に対する消費者の嗜好によって牽引されました。技術高度化基金スキームの下での近代化に支えられ、製造業者が細番手を生産できるようになったことで、国内・輸出需要の中心であり続けています。合成繊維は価格に敏感な世帯に対応し、ベッド・バスカテゴリーのプレミアム化が綿の優位性を強化しています。

ウール、麻、シルク、ジュート、竹などの素材は2026〜2031年にCAGR 10.29%で成長する見込みです。サステナビリティ意識の高まり、水不足によるリネン代替品への需要、および都市市場における麻・ジュートのプレミアムアピールが成長を促進しています。竹リネンとして販売される竹ビスコースは、絹のような質感と生分解性で支持を集めており、リサイクルポリエステルは環境意識の高い消費者に訴求しています。これらのニッチ繊維は市場を多様化し、グローバルなサステナビリティトレンドと整合しています。

エンドユーザー別:住宅用購買者が需要成長を牽引

2025年のインド家庭用テキスタイル市場は住宅用購買者が主導し、総需要の73.75%を占めました。高い都市部の持ち家率と強い買い替えサイクルがこの優位性を牽引しました。上位20%の世帯はブランド品を好み、中間所得層の購買者はINR 1,500(16.69米ドル)〜INR 3,000(33.38米ドル)の価格帯のハイパーマーケットのプライベートブランドを選択しました。一村一品スキームなどの政府施策が手織りデザインを支援し、直販チャネルによりニッチブランドがサステナビリティ意識の高い住宅所有者をターゲットにできるようになりました。

住宅用需要は2026〜2031年に最も速く成長する見込みで、CAGRは7.65%となっており、可処分所得の増加、プレミアム化トレンド、およびベッド・バス・キッチンカテゴリーにわたるコーディネート購入を促進するデジタルキャンペーンによって牽引されます。ホテル、医療機関、コリビングスペースを含む商業用購買者も依然として重要ですが、住宅用セグメントが市場を支え、多様な消費者グループにわたる安定性と長期的成長を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:クイックコマースとD2Cによるオンラインの台頭

オフラインは2025年の売上の88.03%を依然として占めており、3,000以上の大型量販店を活用しています。オンラインチャネルはCAGR 11.02%で成長し、AmazonとFlipkartが1,200万件の注文を処理し、アルゴリズム価格設定でバスケットサイズを拡大しています。クイックコマースのスタートアップは現在、3つの大都市圏で10分以内に配達しています。MasparなどのD2Cブランドは同日配達を5都市に拡大し、120店舗の在庫を統合しています。オフライン販売の15%を占める専門ショールームは、コーディネートセットをキュレーションして取引額を25%引き上げています。

大型量販店は40%〜50%のメーカー割引を交渉する一方、独立系ブティックは独自の織物を提供することで存在感を維持しています。統合オムニチャネルプラットフォームは倉庫と店頭のSKUを同期させ、回転率を向上させています。デジタル決済の普及によりカート放棄率が低下し、オンライン小売業者のキャッシュフローサイクルを支援しています。リアルタイム分析が上流の需要計画に反映され、製造業者が不動在庫を最小化できるようにしています。

地域分析

西インドはソラプールがテリータオルの40%を生産し、スーラトが合成ベッドリネンに特化してリードしています。ソラプールは地元の綿花調達による物流コストの低さが強みであり、スーラトは主要港への近接性が輸出を支援しています。サナンドのPM-MITRAパークは補助金付き土地価格を提供していますが、マハラシュトラ州の水不足はコストのかかるゼロ液体排出システムを必要とします。

南インドは重要なシェアを保持しており、コインバトールとティルプールが輸出プレミアムのためにコンパクト紡績システムを採用しています。ベンガルールとマイスールはナノテクノロジーを統合したスマートテキスタイルハブとして台頭しています。北インドはデリー首都圏とパニパットのパワールームクラスターに依存し、競争力のある価格帯で年間数百万枚のシーツを生産しています。

東インドおよび北東インドは補助金、コスト削減、競争力のある賃金に支えられて急速に成長しています。アッサム州はグワハティを手織りハブとして推進しており、専用貨物回廊が接続性を強化し、東部拠点の製造業者が北部市場で競争力を持てるようにしています。

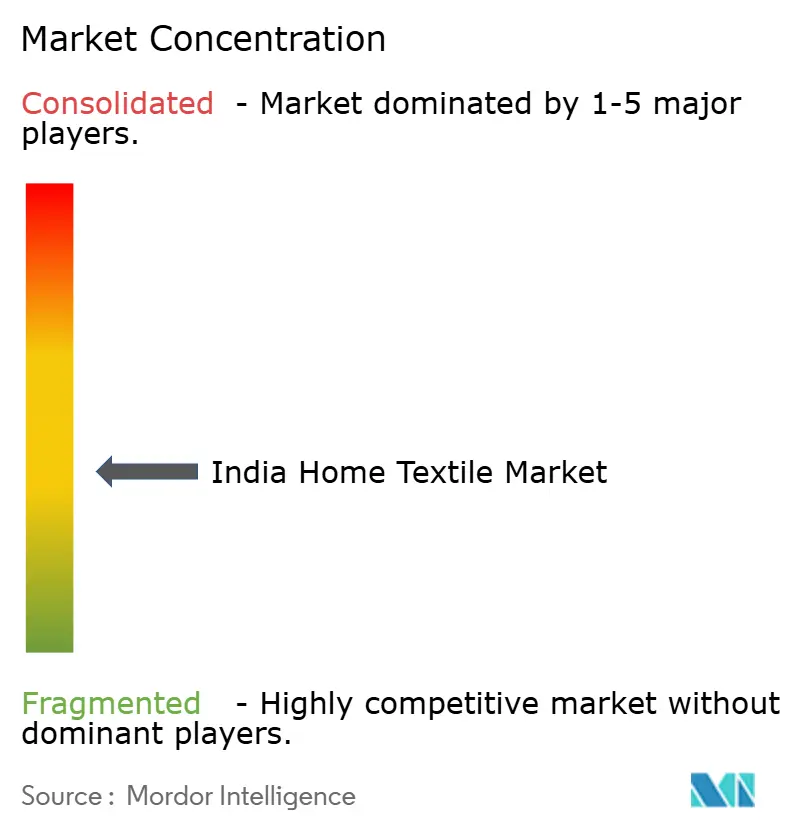

競争環境

インド家庭用テキスタイル市場は適度に分散しており、大手生産者が相当のシェアを占めています。Welspunの垂直統合はリードタイムを大幅に削減しています。Tridentは多額の投資でタオル生産能力を拡大し、多数のホテル契約を獲得しています。Indo Countは生産の大部分を米国の小売業者向けに振り向け、革新的な仕上げに関する特許を申請しています。GHCLのタミル・ナードゥ州施設は自動化を活用して労働コストを効果的に削減しています。D2Cブランドはプレミアムセグメントで注目すべきシェアを保持し、ソーシャルメディアを活用して成長しています。IKEAは複数のインドサプライヤーと協力し、今後数年間で調達を増加させる計画です。Reliance RetailとDMartのプライベートブランドは競争力のある割引を提供しています。BIS規範への準拠には関連コストを伴う年次監査が必要です。

家庭用テキスタイルのオンライン小売は勢いを増していますが、依然として初期段階にあります。大都市圏のみならずティア2・ティア3都市の消費者も、家庭用テキスタイルのオンラインショッピングの利便性、幅広い品揃え、手軽さに引き付けられています。大企業が大量購入、多様な製品ラインナップ、巧みなマーケティングを活用する一方、中小企業は特定のセグメントに集中し、幅広い製品ラインナップと優れた顧客サービスで卓越しています。

インドブランドはグローバルな舞台で存在感を示しています。例えば、2025年4月、高級手作りカーペット分野の先駆者であるJaipur Rugsは、Shyam Ahugaブランドを買収するという重要な一歩を踏み出しました。その目標は、創業者の本来のビジョンを守りながら、グローバルな高級品市場でのブランドの地位を高めることです。

インド家庭用テキスタイル産業のリーダー企業

Welspun Group

Trident Group

Indo Count Industries Ltd.

Himatsingka Seide Ltd.

GHCL Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Welspun Home Solutionsがグジャラート州アンジャールに世界最大の単一拠点タオル施設であるテリータオル工場を開設し、グローバルリーダーシップを強化しました。

- 2025年6月:IKEAがインドからの調達を30%から50%に引き上げる計画を発表し、サプライチェーンの統合を深化させました。

- 2025年2月:2025〜26年度連邦予算が綿花生産性向上ミッションを開始し、中小企業の信用保証限度額をINR 10クロールに倍増させ、テキスタイル企業向けにINR 1兆5,000億クロールの推定資金を解放しました。

インド家庭用テキスタイル市場レポートの調査範囲

家庭用テキスタイルまたは家庭用繊維製品は、家庭環境で使用されるコンポーネントで構成されるテキスタイルセグメントです。主に住宅の装飾に使用されるさまざまな機能的・装飾的製品で構成されています。家庭用テキスタイルに使用される素材は、天然繊維と人工繊維の両方で構成されています。本調査はインド家庭用テキスタイル市場の概要を提供し、家庭用テキスタイルの販売、製造業者による投資、新しい家庭用テキスタイル製品の発売に関する詳細を含んでいます。インド家庭用テキスタイル市場は、製品別、素材別、エンドユーザー別、流通チャネル別、地域別にセグメント化されています。製品別では、ベッドリネン、バスリネン、キッチンリネン、室内装飾品、その他にセグメント化されています。素材別では、綿、リネン、合成繊維、その他素材にセグメント化されています。エンドユーザー別では、住宅用と商業用にセグメント化されています。流通チャネル別では、オフラインとオンラインにセグメント化されています。レポートは上記すべてのセグメントについて、インド家庭用テキスタイル市場の金額(米ドル)での市場規模と予測も網羅しています。

| ベッドリネン |

| バスリネン |

| キッチンリネン |

| 室内装飾品 |

| カーペット・エリアラグ |

| 綿 |

| リネン |

| 合成繊維 |

| その他素材(ウール、麻、シルク、ジュート、竹) |

| 住宅用 |

| 商業用 |

| オフライン | 大型量販店(ハイパーマーケット・スーパーマーケット) |

| ホームセンター | |

| 専門店 | |

| その他流通チャネル | |

| オンライン |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 用途別 | ベッドリネン | |

| バスリネン | ||

| キッチンリネン | ||

| 室内装飾品 | ||

| カーペット・エリアラグ | ||

| 素材別 | 綿 | |

| リネン | ||

| 合成繊維 | ||

| その他素材(ウール、麻、シルク、ジュート、竹) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オフライン | 大型量販店(ハイパーマーケット・スーパーマーケット) |

| ホームセンター | ||

| 専門店 | ||

| その他流通チャネル | ||

| オンライン | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インド | ||

レポートで回答される主要な質問

インド家庭用テキスタイル市場の現在の規模はどのくらいですか?

市場は2026年に119億1,000万米ドルと評価され、2031年までに167億6,000万米ドルに達する見込みです。

現在、収益面でリードしている用途セグメントはどれですか?

ベッドリネンが2025年に53.77%のシェアでトップとなっており、2026〜2031年のCAGR 8.21%で最も成長の速いセグメントでもあります。

インドにおける家庭用テキスタイルのオンライン販売はどのくらいの速さで拡大していますか?

オンラインチャネルはCAGR 11.02%で拡大しており、大手マーケットプレイスと新興のクイックコマースモデルによって牽引されています。

リネンと竹ブレンドが人気を集めている理由は何ですか?

消費者は通気性、低水使用量、生分解性を重視しており、2026〜2031年のこれらのブレンドのCAGRは12.65%となっています。

新たなテキスタイル投資を促進するインセンティブは何ですか?

PLIスキームとPM-MITRAパークは、現金インセンティブ、INR 500(5.85米ドル)/平方メートルの補助金付き土地、および共用インフラを提供し、設備投資コストを削減しています。

サプライヤーの状況はどの程度分散していますか?

上位5社が売上の約40%を支配しており、デザインイノベーションや職人的製品に特化した中堅・ニッチ企業の参入余地があります。

最終更新日: