体外大腸がんスクリーニング検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

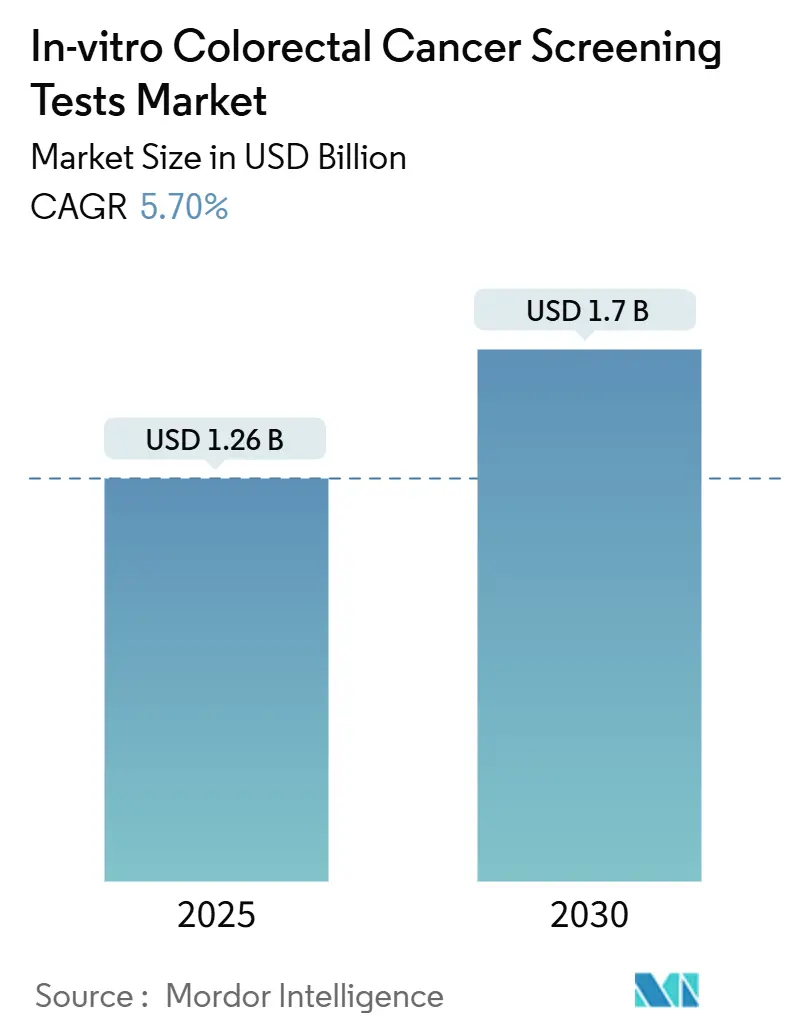

| 市場規模 (2025) | 1.26 十億米ドル |

| 市場規模 (2030) | 1.7 十億米ドル |

| 成長率 (2025 - 2030) | 5.70% CAGR |

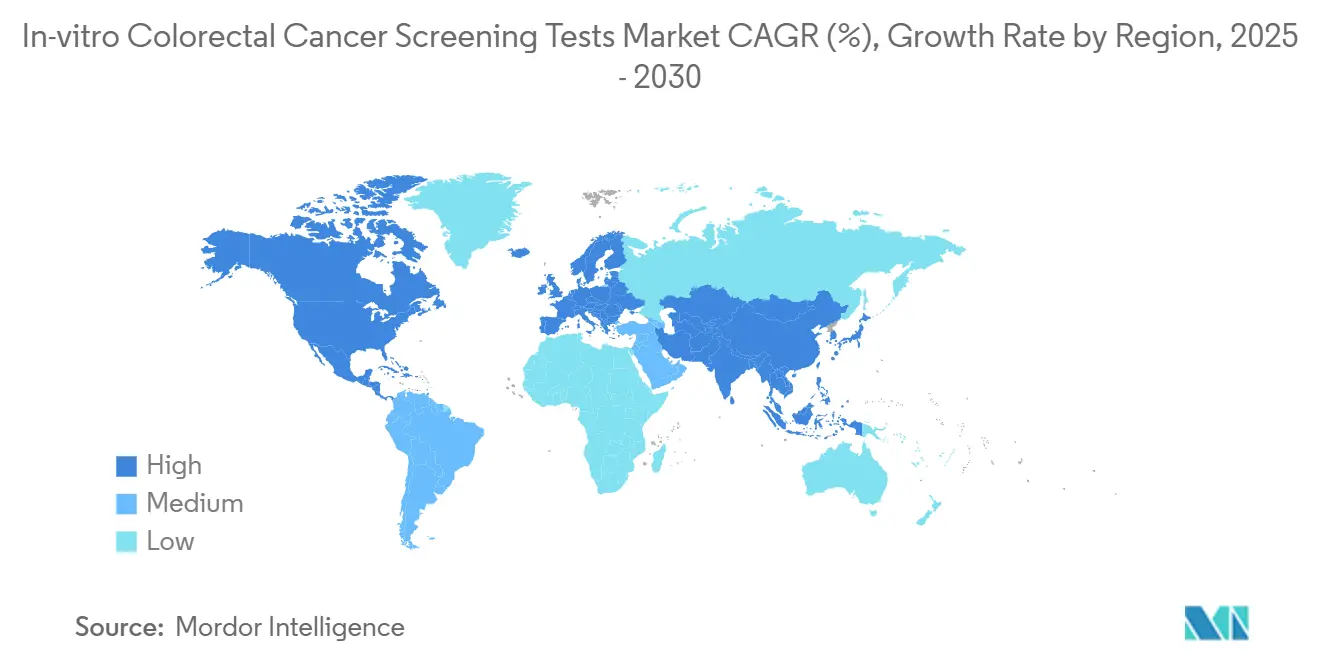

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

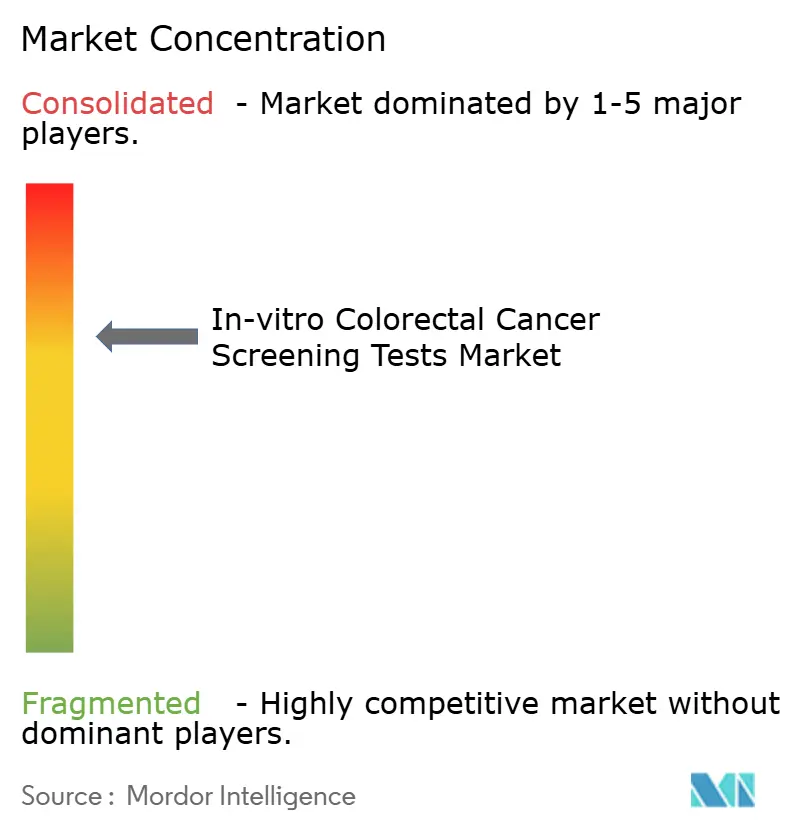

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外大腸がんスクリーニング検査市場分析

体外大腸がんスクリーニング検査市場規模は2025年に12億6,000万米ドルとなり、2030年までに17億米ドルに拡大すると予測され、5.7%のCAGRで前進します。この緩やかで安定した軌跡は、人口動態的な圧力、支払者主導の政策義務、および病院・外来・在宅採取環境における早期発見ワークフローを再形成しているAI対応診断技術の急速な普及が同時に進行していることを反映しています。米国予防サービス特別委員会(USPSTF)の2021年における対象年齢の45歳への引き下げを主導としたガイドラインの調和は、適格スクリーニングコホートを米国成人1,900万人以上即座に拡大し、カナダ、メキシコ、および複数の欧州加盟国における同様の政策転換を触媒し、体外大腸がんスクリーニング検査市場全体にわたる構造的な数量増加を固定化しました。2025年医師報酬スケジュールにおいてCMSが最終決定した在宅検査の償還同等性は、残存する自己負担コストの障壁を取り除き、商業保険およびメディケアリスクプール全体での検査普及を加速させました。同時に、北米および欧州の一部における企業ウェルネスプログラムは、非侵襲的大腸スクリーニングを年間福利厚生パッケージに組み込み、体外大腸がんスクリーニング検査市場における新たな需要ベクターとして雇用者スポンサードチャネルを確立しています。最後に、日本で償還が認められたAI支援大腸内視鏡システムは腺腫検出率を27%向上させ、限られた内視鏡キャパシティを高リスク患者向けに解放し、FITや多標的便DNAアッセイなどのトリアージ検査への需要を増幅させています。

主要レポートの要点

- 検査タイプ別では、FITが2024年の体外大腸がんスクリーニング検査市場シェアの39.8%をリードし、一方で血液ベースのctDNA検査が最も速い成長を記録し、2030年にかけて7.4%のCAGRで前進しました。

- 技術プラットフォーム別では、イムノアッセイ法が2024年の収益シェアの41.5%を占め、次世代シーケンシングプラットフォームは2030年にかけて6.9%のCAGRで上昇すると予測されています。

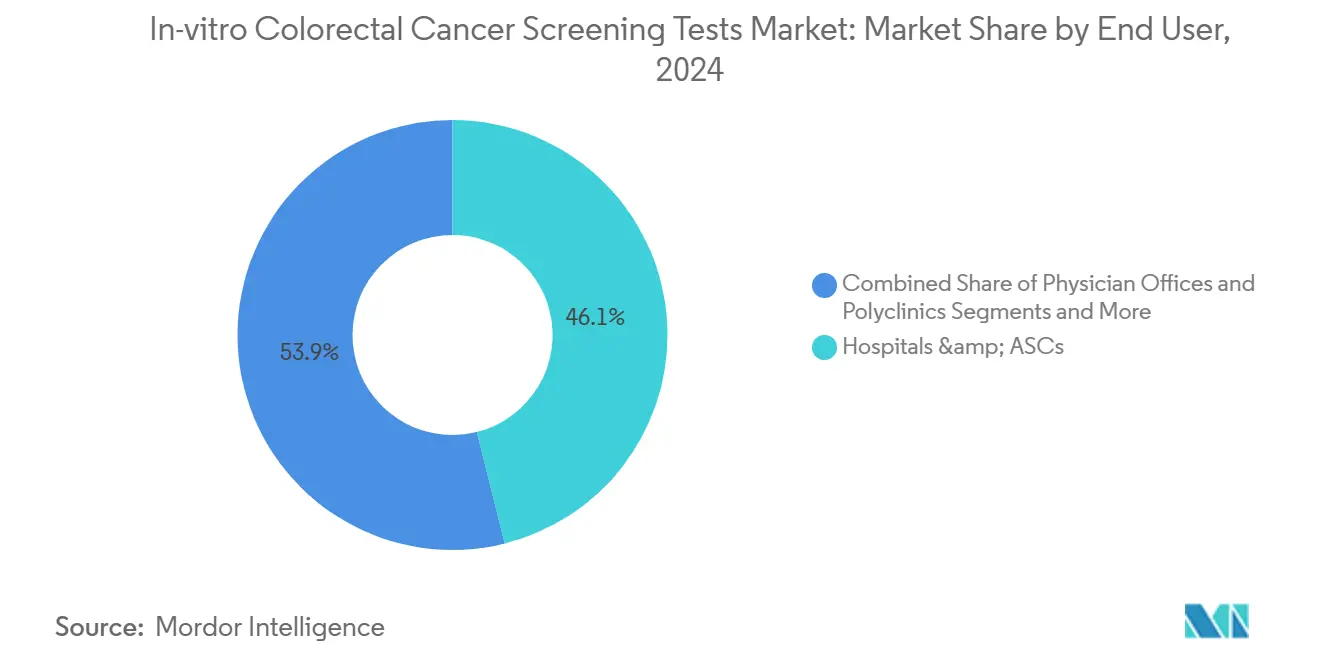

- エンドユーザー別では、病院および外来手術センターが2024年の体外大腸がんスクリーニング検査市場規模の46.1%のシェアを占め、在宅採取および直接消費者向けチャネルが同期間において5.1%と最も高い予測CAGRを示しています。

- 地域別では、北米が2024年の体外大腸がんスクリーニング検査市場の45.2%を占め、アジア太平洋が2030年にかけて最も速い5.8%のCAGRで拡大すると予測されています。

グローバル体外大腸がんスクリーニング検査市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大腸がんスクリーニング年齢を45歳に引き下げ | +1.20% | グローバル(北米で最も高い) | 中期(2〜4年) |

| 次世代便DNA検査の急速な普及 | +0.80% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 在宅検査の同等償還 | +0.60% | 北米、先進アジア太平洋へ波及 | 中期(2〜4年) |

| AI主導による大腸内視鏡バックログのトリアージ | +0.40% | グローバル、北米・欧州で先行 | 長期(4年以上) |

| 企業ウェルネス義務 | +0.30% | 北米、欧州で新興 | 中期(2〜4年) |

| 液体生検MRDアッセイの一次使用への転用 | +0.20% | グローバル、先進経済国が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要ガイドラインにおける大腸がんスクリーニング年齢の45歳への引き下げ

ガイドラインの調和は、構造的かつ数十年にわたる成長の滑走路を開きました。USPSTF、ACS、およびCMSの政策転換により、45歳からの平均リスク成人に対する無償カバレッジが義務付けられ、このコホートは2030年までに2,700万人に達すると予測されています。商業保険会社は18ヶ月以内にこの動きを反映し、初回検査および追跡大腸内視鏡検査の自己負担を撤廃しました。この整合により、患者の意思決定から価格弾力性が事実上排除され、支払者の焦点は検査完了率および下流のコスト回避へと向けられました。[1]メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール最終規則」、cms.gov

次世代多標的便DNA検査の急速な普及

Cologuardの使用は2018年の大腸スクリーニングの3%から2023年には31%へと急増しました。2024年10月のCologuard PlusのFDA承認により、がん感度が95%に向上し、偽陽性が40%削減され、グアヤック法便潜血検査およびFITに対する高付加価値の代替手段としてのアッセイの位置付けが確立されました。モデリングによると、オリジナル検査は10年間で62万3,000件のがんおよびがん前病変を予防し、220億米ドルのシステム節約を生み出しました。

在宅検査の同等償還

CMSは現在、陽性の非侵襲的結果後の大腸内視鏡検査をスクリーニング手技として扱い、従来のコスト分担の抜け穴を排除しています。Anthem、Cigna、およびUnitedHealthcareは同一の方針を拡張し、1億8,000万人の民間被保険者に対して在宅採取経路を施設スクリーニングとコスト中立にしました。これにより、医療提供者は郵送検査を大規模に展開し、大腸内視鏡室を陽性例および高リスクコホートのために確保することができます。

AI主導による大腸内視鏡バックログのトリアージ

無作為化試験では、Endocuff-AIによる腺腫検出率が58.7%であるのに対し、従来の高精細光学では46.3%であり、27%の相対的向上に相当します。日本の2024年のCADツールへの償還はその経済性を検証し、他の支払者が同様の追加料金スケジュールを検討するインセンティブを与えました。医療システムはしたがって、FIT陽性または便DNA陽性例にはAIスコープを、定期的なサーベイランスには標準スコープを展開し、品質を損なうことなくスループットを最適化することができます。[2]三澤将史ら、「日本における大腸内視鏡診療への人工知能の実装」、jmaj.jp

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い偽陽性カスケードコスト | -0.90% | グローバル、コスト敏感市場が最も影響を受ける | 中期(2〜4年) |

| 血液検査における進行腺腫の感度ギャップ | -0.60% | グローバル、血液スクリーニングの早期採用者 | 短期(2年以内) |

| ゲノムデータプライバシー規制の強化 | -0.40% | 北米・欧州 | 長期(4年以上) |

| 新型コロナウイルス感染症後の体外診断試薬サプライチェーンの脆弱性 | -0.30% | グローバル、特に新興経済国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い偽陽性カスケードコスト

年次FITは10年間で累積23%の偽陽性率をもたらす可能性があり、G7市場全体で最大130万件の余分な大腸内視鏡検査を引き起こし、18億米ドルの回避可能な直接支出を追加します。[3]Aasma Shaukatら、「大腸がんスクリーニングのための血液検査に関するAGA臨床診療アップデート」、cghjournal.org 便DNA検査は感度を向上させますが、依然として13%の偽陽性頻度を持ち、支払者は集団保健経済学において大腸内視鏡キャパシティと労働力の制約を考慮することを余儀なくされています。

血液検査における進行腺腫の感度ギャップ

ShieldおよびそれらのアッセイはがんのFDA閾値を満たしていますが、進行前がん病変に対する15%未満の感度はその予防的価値を制限します。臨床学会は現在、便ベーススクリーニングを拒否または実施できない患者にのみ血液検査を推奨しており、近期の採用上限を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:FITの規模対ctDNAの勢い

検査タイプ別収益における体外大腸がんスクリーニング検査市場規模は、公衆衛生機関が手頃な価格と物流の簡便さを優先した大量郵送プログラムを継続しているため、2024年にFITが39.8%で優位を占めました。しかし、血液ベースのctDNAプラットフォームは、支払者の同等性と患者の利便性がより広範な試験展開を促進するにつれて、検査タイプマトリックス内で最も速い7.4%のCAGRを記録しています。FITベンダーは単価と自動分析装置のスループットで競争し、一方で便DNA供給業者は優れた感度と患者ナビゲーションサービスで差別化を図り、体外大腸がんスクリーニング検査市場に対して微妙な二軌道の拡大経路を生み出しています。

数量面では、グアヤック法便潜血検査は依然としていくつかの新興経済国における大量スクリーニングを支えていますが、中所得国がFITを保険給付パッケージに統合するにつれてシェアを失っています。多標的便DNAはプレミアムニッチを占め、リスク回避型消費者コホートおよび雇用者プログラムを取り込んでいます。Cologuard PlusのFDA承認により、Exact Sciencesは非侵襲的利便性と内視鏡に近い感度の合流点に便DNAを位置付け、血液検査参入者が確立された便ベースアッセイが保有する体外大腸がんスクリーニング検査市場シェアを侵食する前に意味のある腺腫パフォーマンスを実証することを迫っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術プラットフォーム別:イムノアッセイの優位性と次世代シーケンシングの台頭

イムノアッセイ化学は2024年収益の41.5%を支え、低コスト試薬と検査技術者の間での数十年にわたる親しみを活用しています。このセグメントは高スループットと豊富なサプライヤー競争の恩恵を受け、検査あたりのコストを圧縮し、特に公的資金による制度において大量スクリーニング経済を維持しています。対照的に、次世代シーケンシングは、大腸スクリーニングと並行してパンがん有用性を約束する多重ctDNAパネルおよびRNAシグネチャーワークフローを可能にすることで、6.9%のCAGRニッチを切り開いています。

PCRベースアッセイは集中型ラボにおける標的変異検出の関連性を維持し、一方でエピジェネティックシグネチャープラットフォームは「ワンチューブ・マルチがん」の野望に向けてベンチャー資金を集めています。8つのRNAマーカー便検査であるColoSenseのFDA承認は、より複雑な分子読み出しに対する規制上の受容を証明し、分析的洗練度が臨床的に重要な感度向上に転換できるという見解を強化し、体外大腸がんスクリーニング検査市場規模の計算において高い平均販売価格を正当化します。

エンドユーザー別:病院が基盤を固め、在宅採取が加速

病院および外来手術センターは2024年収益の46.1%を生み出し、大腸内視鏡検査、ポリープ切除術、および病理確認ワークフローにおける中心的役割を反映しています。しかし、雇用者プログラムと郵便注文薬局統合によって育まれた在宅採取チャネルは、エンドユーザーグループの中で最も速い5.1%のCAGRで2030年に向けて追跡しています。臨床検査機関は患者対応ではありませんが、すべての非侵襲的アッセイ数量の約68%を処理し、体外大腸がんスクリーニング検査市場内の各プラットフォーム移行を収益化する運営上の要所に位置しています。

医師事務所は初期の患者教育を推進し、検査選択をラボハブへと誘導しますが、デジタルプラットフォームは現在、アプリベースのリマインダーでカウンセリングを補完し、統合デリバリーネットワークが実施したパイロットプログラムにおいて完了率を56%から78%に引き上げています。欠勤減少における具体的なROIを感じ取った企業ウェルネスプロバイダーは、便DNAキットを年次スクリーニングに組み込み、分散型物流チェーンを通じた検体フローをさらに加速させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は45.2%の体外大腸がんスクリーニング検査市場シェアでリーダーシップを維持しており、支払者の同等性、雇用者の採用、および新規診断薬の迅速な規制承認に支えられています。米国は地域収益の約5分の4を占め、CT大腸内視鏡検査および便DNA追跡大腸内視鏡検査の拡大カバレッジが商業保険およびメディケアアドバンテージ全体にわたる安定した検査普及を支えています。カナダはFITメーラーの段階的な州別展開で続き、メキシコの社会保障制度は2024年に都市部でのFIT配布パイロットを開始しました。

欧州は堅固ではあるが成長が遅い基盤を提供しており、単一支払者制度における予算上限によって抑制されています。英国のNHS腸スクリーニングプログラムはグアヤック法便潜血検査からFITへの移行を進めていますが、コスト抑制がより新しく高価な分子代替品への急速な移行を制限しています。ドイツとフランスは、以前のスクリーニング非遵守歴を持つ平均リスク成人に対してケースバイケースで便DNA償還を承認しており、革新に対する慎重ながらも開かれた姿勢を示しています。

5.8%のCAGRで予測されるアジア太平洋は、大腸がん罹患率を高める関連ライフスタイルの変化をもたらす中国の加速する都市化の恩恵を受けています。日本のAI大腸内視鏡への早期償還は技術的に進歩的な支払者の先例を設定し、一方で韓国は45〜80歳の市民に対してFITと大腸内視鏡検査を組み合わせた経路を制度化しています。インドの初期段階の国家がんミッションはFITパイロット調達のための資金を確保していますが、一人当たり支出は遅れており、緩やかな普及曲線が示唆されています。中東・アフリカおよび南米は機会の宝庫として残っており、ブラジルのSUSは2027年までにFITカバレッジを全国に拡大する計画を立て、GCC諸国は医療観光に対応する民間センター向けのプレミアムAIスコープ群に投資しています。

競合ランドスケープ

市場集中度は中程度を維持しています。Exact Sciencesは10年間の臨床アウトカムエビデンスと緊密な支払者パートナーシップに支えられ、Cologuard Plusで多標的便DNAの基盤を固めています。Guardant HealthのShield血液検査は、腫瘍学モニタリングから集団スクリーニングへの戦略的多様化を示し、便採取を拒否する高コンプライアンス患者セグメントを標的としています。Roche、Abbott、Siemensなどの従来の体外診断大手は、高スループットFIT分析装置とバンドル化された化学メニューを通じてシェアを守り、病院ラボ全体での調達シナジーを活用しています。

GeneoscopyなどのスタートアップはRNAベースアッセイを推進し、優れた特異性を約束しています。一方、AIスコープベンダー(Olympus、Fujifilm、Medtronic)は検出アルゴリズムをハードウェア更新サイクルにバンドルし、長期サービス契約を確保しています。企業ウェルネスインテグレーター(Color Health、Everlywell)は、プライマリケアのボトルネックを回避するデジタルフロントエンドを構築し、自己保険雇用者と直接交渉することで、2030年までに約2億2,000万米ドルと評価されるサブセグメントに成熟する可能性のある隣接チャネルを開いています。2024年5月にFDAが最終決定した検査室開発検査に関する規制の明確化は、コンプライアンスの基準を引き上げ、確立された品質システムインフラを持つプレーヤーに有利に働いています。

戦略的協力が強化されています。Exact SciencesはEpicとの共同マーケティング契約を締結し、電子注文を臨床医のワークフローに直接統合しました。一方、GuardantはQuest Diagnosticsと提携して血液検査処理を拡大しています。M&A意欲は、患者を最もコスト効果の高いモダリティへと誘導するリスク層別化アルゴリズムを洗練させるデータ分析資産に集中しており、支払者の総医療費を削減しながらベンダーの差別化を強化しています。

体外大腸がんスクリーニング検査産業リーダー

Exact Sciences Corporation

Guardant Health Inc.

Roche Diagnostics

Abbott Laboratories

Polymedco CDP, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Exact SciencesはCologuard Plusをメディケアカバレッジおよびガイドライン更新を伴って商業的に発売しました。

- 2024年7月:FDAはGuardant HealthのShield血液検査を初の血液ベース一次スクリーニングオプションとして承認しました。

- 2024年5月:FDAはGeneoscopyのColoSense RNAバイオマーカー便検査を認可しました。

グローバル体外大腸がんスクリーニング検査市場レポートスコープ

| グアヤック法便潜血検査(gFOBT) |

| 便潜血免疫学的検査(FIT) |

| 多標的便DNA検査(mt-sDNA) |

| 血液ベースctDNA検査 |

| 血清・その他バイオマーカーパネル |

| イムノアッセイ |

| PCRベース分子アッセイ |

| 次世代シーケンシング(NGS) |

| エピジェネティックバイオマーカー検出 |

| タンパク質マイクロアレイ・その他 |

| 病院・外来手術センター |

| 臨床参照検査機関 |

| 医師事務所・総合診療所 |

| 在宅採取・直接消費者向けチャネル |

| 企業ウェルネスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査タイプ別 | グアヤック法便潜血検査(gFOBT) | |

| 便潜血免疫学的検査(FIT) | ||

| 多標的便DNA検査(mt-sDNA) | ||

| 血液ベースctDNA検査 | ||

| 血清・その他バイオマーカーパネル | ||

| 技術プラットフォーム別 | イムノアッセイ | |

| PCRベース分子アッセイ | ||

| 次世代シーケンシング(NGS) | ||

| エピジェネティックバイオマーカー検出 | ||

| タンパク質マイクロアレイ・その他 | ||

| エンドユーザー別 | 病院・外来手術センター | |

| 臨床参照検査機関 | ||

| 医師事務所・総合診療所 | ||

| 在宅採取・直接消費者向けチャネル | ||

| 企業ウェルネスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の大腸スクリーニングのグローバル価値はいくらですか?

体外大腸がんスクリーニング検査市場規模は2025年に12億6,000万米ドルです。

2030年までの収益成長はどのくらいですか?

収益は5.7%のCAGRを反映して2030年までに17億米ドルに上昇すると予測されています。

最も速く拡大している検査タイプはどれですか?

血液ベースのctDNAアッセイが7.4%のCAGRで成長をリードしています。

2025年以降に最も速く成長する地域はどこですか?

アジア太平洋が2030年にかけて5.8%と最も高い地域CAGRを記録しています。

現在最大のシェアを持つ技術はどれですか?

イムノアッセイプラットフォームが2024年収益の41.5%を占めています。

血液検査の採用を最も抑制しているものは何ですか?

進行腺腫の感度が15%未満にとどまり、予防的価値を制限しています。

最終更新日: