細胞健康スクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

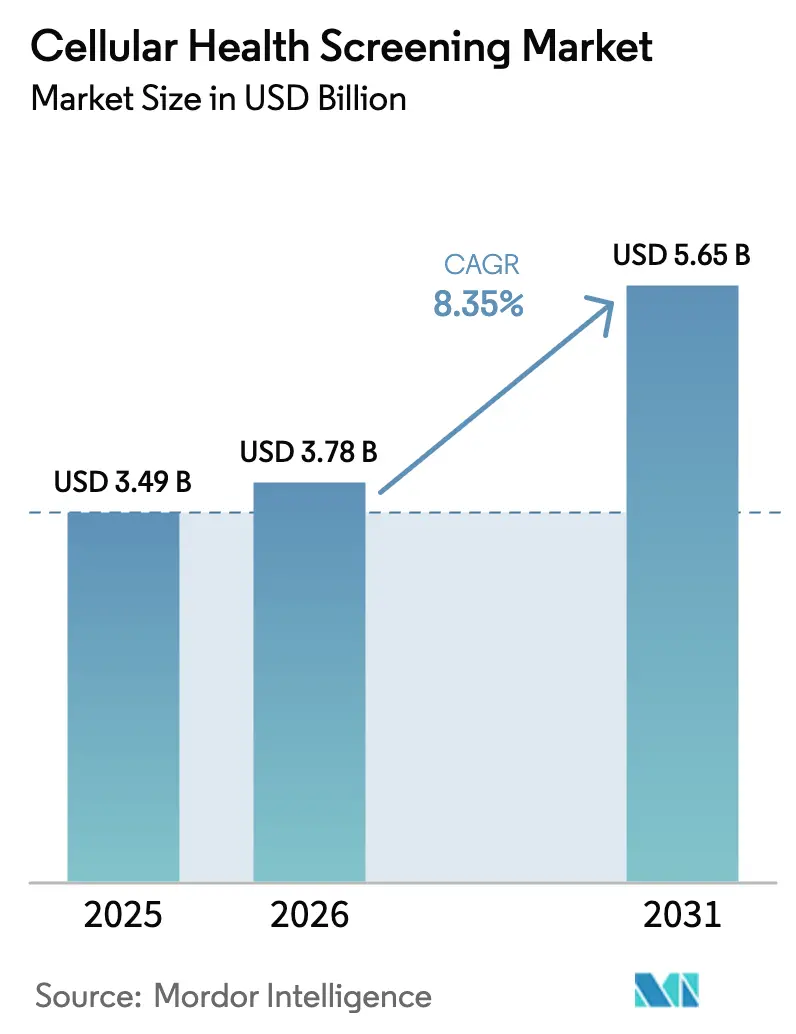

| 市場規模 (2026) | 3.78 十億米ドル |

| 市場規模 (2031) | 5.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞健康スクリーニング市場分析

2026年の細胞健康スクリーニング市場規模は37億8,000万米ドルと推定され、2025年の34億9,000万米ドルから成長し、2031年には56億5,000万米ドルに達する見通しで、2026〜2031年にかけて8.35%のCAGRで成長します。個別化医療プログラムへの強い社会的関心、臨床検査室開発検査に関する規制の明確化、および予防医療の優先度の高まりがこの拡大を支えています。北米は最大の地域市場であり続けており、広範な検査室ネットワークと早期の直接消費者向け(DTC)普及が後押ししています。アジア太平洋地域は最も速い地域成長を示しており、高齢化研究プログラムへの国家資金投入と拡大する中間層の需要が牽引しています。単一検査パネルが依然として収益を主導していますが、複合検査パネルと唾液ベースの採取キットが急速に拡大しており、生のバイオマーカーデータを実用的な推奨事項に変換する機械学習分析が支援しています。ミトコンドリア機能障害と慢性疾患を結びつける臨床的エビデンスの蓄積が、新製品の発売と先進的な細胞診断への投資を引き続き促進しています。

主要レポートのポイント

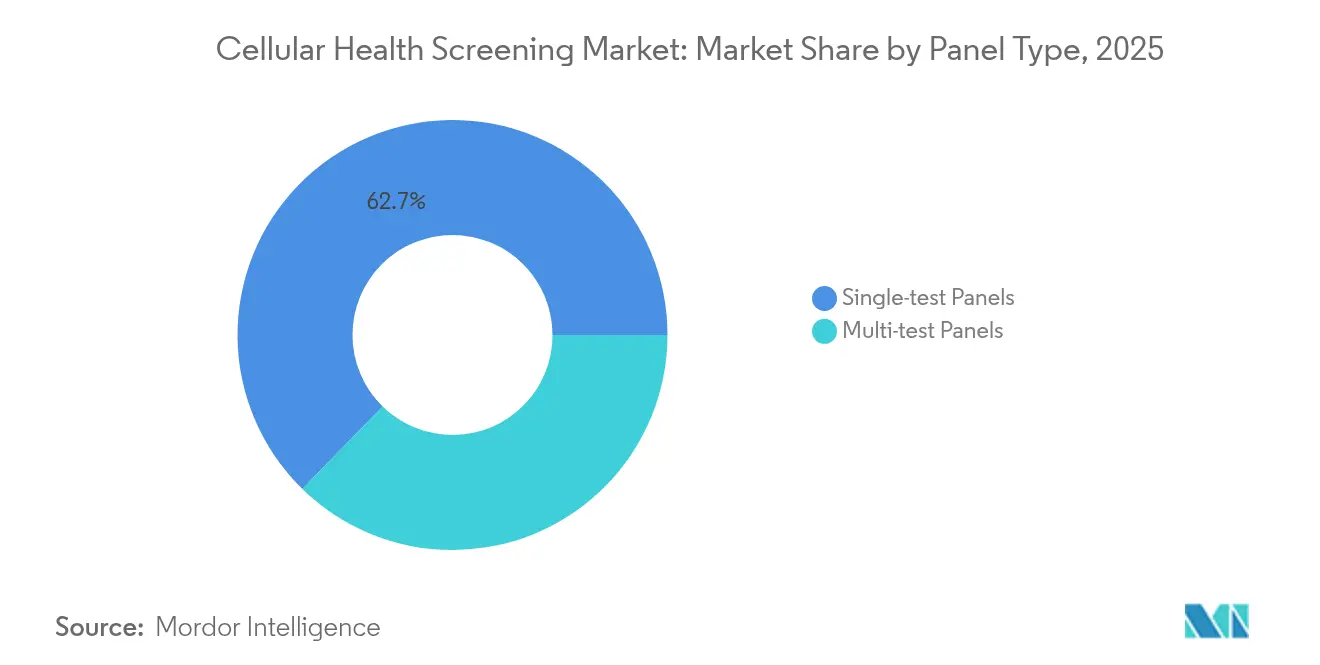

- パネルタイプ別では、単一検査パネルが2025年の細胞健康スクリーニング市場シェアの62.70%を占め、複合検査パネルは2031年にかけて12.82%のCAGRで最も速く拡大しています。

- 検査タイプ別では、テロメア長が2025年に40.05%の収益シェアでトップとなり、ミトコンドリア機能検査は2031年にかけて15.44%のCAGRで成長する見込みです。

- サンプルタイプ別では、血液が2025年の細胞健康スクリーニング市場規模の69.10%を占め、唾液採取は2031年にかけて15.18%のCAGRで拡大すると予測されています。

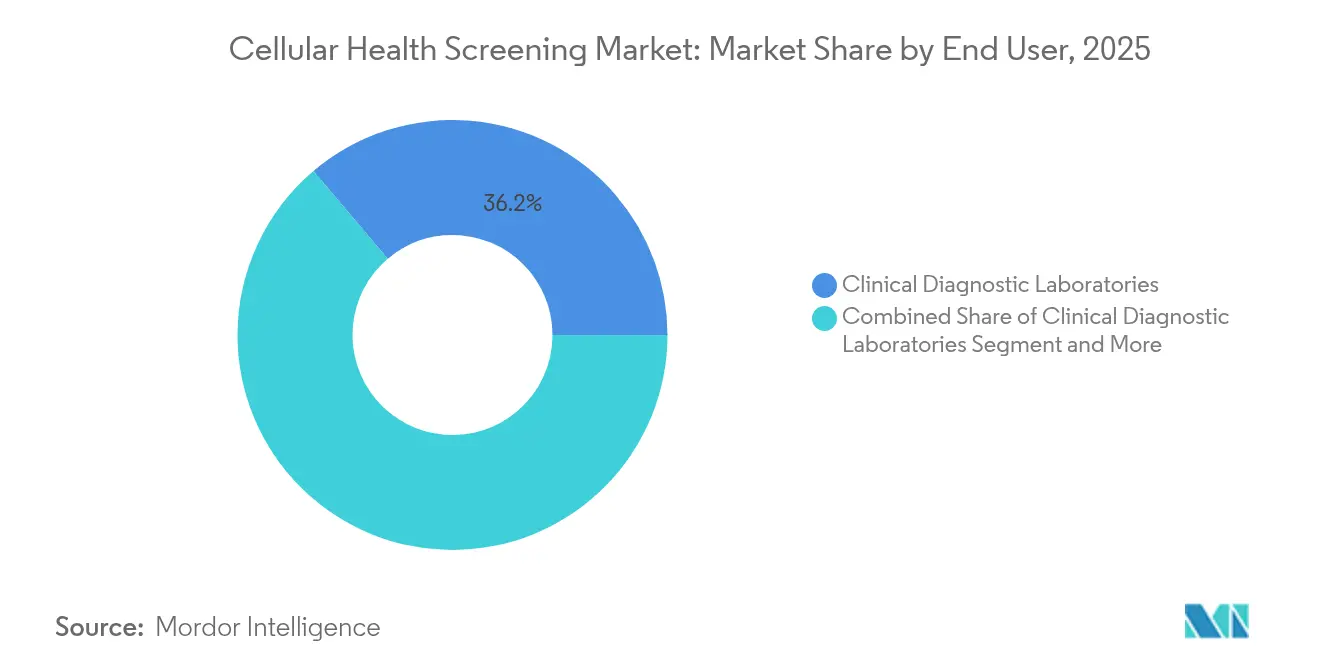

- エンドユーザー別では、臨床診断検査室が2025年に36.20%の収益を獲得し、在宅医療・個人消費者が14.28%のCAGRで最も速い成長を記録しています。

- 流通チャネル別では、医師指示経路が2025年に54.10%のシェアを維持し、オンラインDTCサービスはチャネル中最高の17.63%のCAGRを示しています。

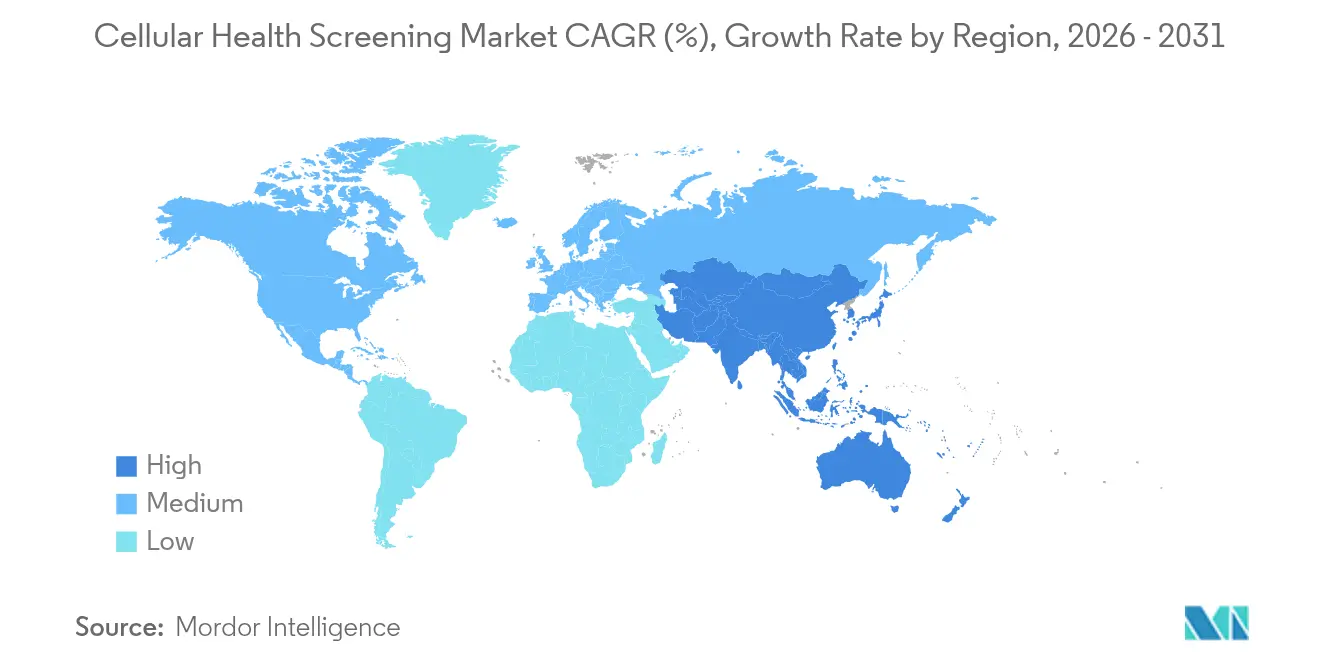

- 地域別では、北米が2025年に37.30%の収益を占め、アジア太平洋地域は2031年にかけて13.05%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

細胞健康スクリーニング市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別化医療プログラムの採用 | +2.1% | 北米と欧州が先行するグローバル市場 | 中期(2〜4年) |

| 予防医療への政府資金投入 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 高齢化人口と慢性疾患負担 | +2.3% | 先進国市場に集中するグローバル市場 | 長期(4年以上) |

| 直接消費者向け検査プラットフォームの拡大 | +1.9% | 北米と欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AI駆動の生物学的年齢スコアリング統合 | +1.4% | テクノロジー先進市場での早期採用を含むグローバル市場 | 中期(2〜4年) |

| テロメア指標に保険料を連動させる企業ウェルネス制度 | +0.8% | 北米と欧州連合の企業市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個別化医療プログラム

病院はコンパニオン診断を薬物療法と組み合わせ、テロメア長と酸化ストレススコアを用いて投与量を精緻化するケースが増えています。2024年にIlluminaのTruSight Oncology Comprehensiveアッセイが米国食品医薬品局(FDA)に承認されたことで、主流医療における多重バイオマーカーパネルの有効性が実証されました[1]Illumina、「FDAが次世代がんバイオマーカー検査とコンパニオン診断を承認」、myadlm.org。腫瘍科および循環器科では、電子健康記録のワークフローに細胞マーカーを組み込み、リスク層別化に基づく治療選択を可能にしています。企業ウェルネス契約も勢いを加えており、雇用主は従業員スクリーニングプログラムで収集した生物学的年齢指標に保険料を連動させています。機械学習エンジンがこれらのデータセットを充実させ、予測精度を向上させるとともに、新たなアウトカムが生まれるにつれてモデルの継続的な改良を可能にしています。

予防医療への政府資金投入

日本の厚生労働省は全国的な代謝疾患リスク検査に磁気心臓図を採用しており、早期発見ツールへの政策的コミットメントを示しています。ホライズン・ヨーロッパの助成金と米国国立衛生研究所(NIH)のジェロサイエンス予算が、バイオマーカー検証研究に新たな資本を投入し、研究室から臨床への開発パイプラインの進展を加速させています。国家の支払者は疾患を可逆的な段階で発見することにコスト回避の価値を見出しており、助成金の公募では多オミクスデータセットを活用するAIアルゴリズムの統合が明示されるようになっています。これらのインセンティブは新興企業が早期にプロトコルを標準化することを促し、下流の規制上の摩擦を軽減し、商業化のタイムラインを短縮しています。

高齢化人口と慢性疾患負担

2030年までに60歳以上の人口が世界人口の6分の1を占めるようになり、生物学的年齢と暦年齢を区別するツールへの需要が高まります[2]Health Club Management、「ロンジェビティクリニック」、healthclubmanagement.co.uk。テロメアの短縮、ミトコンドリア機能不全、および全身性炎症スコアが、定期的な心臓および糖尿病検診に組み込まれるようになっています。2024年に発表された研究では、ミトコンドリア機能障害がアテローム性動脈硬化症の主要な促進要因であることが強調され、これらのアッセイの診断的意義が裏付けられました。高所得国の政策立案者は、こうした早期警告マーカーを活用した予防的枠組みにリソースをシフトすることで対応しています。

DTCテストプラットフォームの拡大

オンラインポータルが二桁成長を示しているのは、キットが自宅に届き、短時間のサンプル採取で済み、数日以内に匿名化されたダッシュボードで結果が返ってくるためです。2024年にFDAが臨床検査室開発検査規則を最終化したことで安全基準が明確化され、企業はイノベーションの柔軟性を維持しながら規模を拡大できるようになりました。プラットフォーム提供者はサブスクリプションパッケージにオンライン診療と生活習慣コーチングを組み合わせ、継続的な収益と高い顧客維持率を生み出しています。ただし、23andMeで見られた財務的不安定性は、市場シェアを維持するためにはユーザー獲得が堅固な収益化と明確な臨床的有用性と一致していなければならないことを示しています。

細胞健康スクリーニング市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サンプル輸送の安定性とコールドチェーンリスク | -1.2% | 途上国市場で深刻なグローバル市場 | 短期(2年以内) |

| 規制・償還の不確実性の変化 | -0.9% | 管轄区域によって異なるグローバル市場 | 中期(2〜4年) |

| 在宅ゲノムテロメアデータのデータプライバシーへの懸念 | -0.7% | 主に欧州連合と北米 | 短期(2年以内) |

| 酸化ストレスアッセイ結果の検査室間変動 | -0.6% | 標準化の課題を抱えるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サンプル輸送の安定性とコールドチェーンリスク

酸化ストレスおよびサイトカインアッセイは、輸送中に温度上昇が生じると劣化し、結果の精度が損なわれます。モデリング研究では、2〜8℃の範囲を短時間逸脱するだけでもバイオマーカーの完全性が低下することが示されています。高度な断熱包装と箱上のデータロガーは有効ですが、コストと重量が増加します。企業は採取拠点の近くにサテライト検査室を設置したり、冷蔵なしで安全に輸送できる乾燥血液スポット形式の実験を行うことで対応しています。低所得地域では、不十分なコールドチェーンネットワークが細胞健康スクリーニング市場の広範な普及の障壁となっています。

規制・償還の不確実性の変化

FDAは2028年にかけて臨床検査室開発検査の監督を段階的に実施し、検査室にサービスの継続性を維持しながら段階的なデータパッケージの提出を義務付けます。欧州の体外診断規則(IVDR)は認証機関の審査要件を拡大し、能力を圧迫して承認サイクルを長期化させています[3]欧州委員会、「医療機器 – 体外診断」、health.ec.europa.eu。保険会社は予防的バイオマーカーパネルの統一的な支払いコードをまだ定義しておらず、多くの検査は消費者負担のままです。この断片化した環境は小規模参入者を阻害し、広範なアウトカムデータを欠く新規アッセイの普及を特に遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

細胞健康スクリーニング市場セグメント分析

パネルタイプ別:

複合検査の統合が成長を牽引単一検査形式は2025年の細胞健康スクリーニング市場の62.70%を占め、明確な臨床適応症と低コストに支えられています。複合検査バンドルは収益規模では小さいものの、包括的な健康状態把握に対する消費者の需要により、2031年にかけて12.82%のCAGRを記録しています。複合検査の細胞健康スクリーニング市場規模は、アルゴリズムプラットフォームが数十のマーカーを数分以内に解釈し、複雑なデータを簡潔なアクションプランに変換できるようになるにつれて急速に拡大すると予測されています。医師は年次健康診断時に複合パネルを処方するケースが増えており、1回の受診でテロメア、炎症、ミトコンドリアのマーカーを一括して把握できるようになっています。DTCブランドは複合検査の利便性を活用してサブスクリプションコーチングのアップセルを行い、エンゲージメントを強化しています。

ベンダーは段階的なパネル設定で価格感度に対応し、ユーザーがエントリーバンドルから始めて時間をかけてバイオマーカーを追加できるようにしています。成長はまた、欠勤を減らすための職場ウェルネス活動で複合検査キットを導入する雇用主からも生まれています。検査室は高スループットシーケンシングと質量分析ワークフローを統合し、ターンアラウンドを遅らせることなく増加するサンプル量を管理しています。ハードウェアの自動化がサンプルあたりのコストをさらに削減し、細胞健康スクリーニング市場における競争力のある価格設定を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:

ミトコンドリア機能検査がイノベーションをリードテロメアアッセイは2025年に40.05%のシェアを維持していますが、ミトコンドリア機能検査はミトコンドリアの健康、心血管リスク、代謝疾患との関連が研究で確認されるにつれて、最高の15.44%のCAGRを記録する見込みです。したがって、ミトコンドリアアッセイに関連する細胞健康スクリーニング市場規模は急速に拡大するでしょう。

新規の蛍光ベースの読み取りとレスピロメトリープラットフォームがスループットと感度を向上させ、これらの評価を定期スクリーニングに実用的なものにしています。一部のプロバイダーはミトコンドリアスコアをNAD⁺経路を標的とした食事推奨と組み合わせ、ユーザーに明確な介入ロードマップを提供しています。酸化ストレスおよび炎症性サイトカインパネルは、慢性疾患の進行モニタリングにおける役割が臨床医に評価されているため、需要を維持しています。重金属負荷アッセイは、分析時間を短縮するマイクロ流体センサーの革新に支えられ、工業汚染のある地域でニッチを開拓しています。AIオーバーレイが早期病理を予測するバイオマーカークラスターを特定し、細胞健康スクリーニング市場における包括的なミトコンドリア検査の臨床的魅力をさらに高めています。

サンプルタイプ別:

唾液検査が勢いを増す血液は2025年に69.10%のシェアで支配的な採取マトリックスであり続けており、数十年にわたる検証済みプロトコルと広範なバイオマーカーカバレッジに支えられています。唾液は消費者が痛みのない自己採取を好むため、最速の15.18%のCAGRを記録しています。CheekAgeなどの口腔エピジェネティッククロックは血液ベースの老化指標との強い相関を示しており、代替サンプリングへの信頼を高めています。

唾液キットの細胞健康スクリーニング市場シェアは、物流の改善とともに上昇し続けるでしょう。常温輸送によりコールドチェーンへの依存がなくなり、コストが低下します。ただし、唾液中の酵素活性の変動により、厳格な検査前指示と堅固な対照が必要です。尿は特定の代謝産物に対して役割を維持し、毛髪サンプルは長期的な重金属曝露プロファイリングに活用されています。研究グループは血液と唾液の測定値を調和させる互換性のあるアルゴリズムの作成を目指してマトリックスの相互検証を続けており、細胞健康スクリーニング市場へのアクセスを広げています。

エンドユーザー別:

在宅医療セグメントが加速臨床検査室は2025年に36.20%の収益を獲得し、確立された品質管理システムと支払者とのコネクションに支えられています。それにもかかわらず、パンデミック時代の検査習慣が持続しているため、在宅医療ユーザーは14.28%のCAGRを生み出しています。消費者はプライバシーと、クリニックを訪問することなく時間をかけて進捗を追跡できる能力を評価しています。ロンジェビティセンターは年間最大4万米ドルのプレミアム会員権を提供し、定期的な細胞パネル、運動コーチング、食事計画を組み合わせています。

細胞健康スクリーニング産業はそのため、マスマーケットとラグジュアリーセグメントの両方からの需要を目にしています。病院は在宅採取キットを遠隔医療経路に統合し、慢性疾患患者が診察の合間もエンゲージメントを維持できるようにしています。研究機関は同じインフラを大規模コホートの縦断的研究に活用し、実世界のバイオマーカーデータを大規模に収集しています。保険会社は、アウトカムが下流の治療コスト削減を示した場合に遠隔検査の償還を試験的に実施しており、細胞健康スクリーニング市場における在宅医療アプローチをさらに正当化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

デジタルトランスフォーメーションが加速医師指示経路は2025年に54.10%のシェアを保持しており、多くのバイオマーカーが依然として臨床的解釈と保険書類を必要とするためです。しかし、オンラインDTCプラットフォームは直感的なダッシュボードが一般ユーザーにとって結果を分かりやすくするため、17.63%のCAGRで拡大しています。これらのポータルはCLIA認定検査室とのパートナーシップを確保して精度を保証しながら、内部リソースをユーザーエクスペリエンスに集中させています。雇用主スポンサーのポータルは細胞検査とウェアラブルデバイス分析を組み合わせ、健康的な習慣を促す統合健康ダッシュボードを作成しています。

小売薬局は、指先穿刺採取を通じて顧客を案内する店内キオスクを検討しており、利便性と薬剤師によるカウンセリングを融合させています。デジタルチャネルが獲得する細胞健康スクリーニング市場規模は、支払者が認定DTC結果をウェルネスインセンティブとして認識するようになれば、さらに拡大すると予想されます。規制当局は透明なマーケティングとエビデンスに基づく主張を重視し、責任ある成長を促進し、根拠のない提供物から消費者を保護しています。

地域分析

北米細胞健康スクリーニング市場

北米は2025年の収益の37.30%を創出しており、密度の高い検査機関ネットワーク、支援的な償還パイロットプログラム、および予防的ケアへの支払い意欲の高いテクノロジーに精通した人口によって支えられています。米国は、LDT監督に関するFDAの明確なガイダンスの恩恵を受けており、検査品質を保護しながら、検査機関に市場への予測可能な参入経路を提供しています。カナダの市場見通しは、Quest Diagnosticsが9億8,500万米ドルのLifeLabs買収を完了したことで強化され、統合スクリーニングサービスを提供する全国的な能力が向上しました。メキシコの新興中産階級が手頃な価格のDTCキットへの需要を牽引しており、現地の販売代理店が米国ベンダーと提携してロジスティクスのローカライズを進めています。

欧州細胞健康スクリーニング市場

欧州は、IVDRが技術基準を調和させることでアッセイの妥当性に対する公衆の信頼を高める一方、コンプライアンスコストを引き上げているものの、堅調な勢いを維持しています。ドイツと英国は、強力な臨床研究エコシステムに支えられて導入をリードしており、フランスではウェルネスパッケージ内で細胞パネルを償還する民間保険会社からの参加が増加しています。南欧諸国はEU復興基金を活用して検査機関ンフラを近代化し、歴史的な能力格差を縮小しています。厳格なデータプライバシー規範は、ゲノム情報の悪用を懸念する消費者の共感を呼んでおり、プライバシー・バイ・デザインを組み込んだ欧州プロバイダーが優先的な選択肢として位置づけられています。

アジア太平洋細胞健康スクリーニング市場

アジア太平洋地域は、2031年までの地域別CAGRが13.05%と最も高い成長率を記録しています。中国は病院グレードの検査機関クラスターを拡大し、イノベーション助成金を通じて国内検査開発者を支援しています。日本は全国的な心磁図スクリーニングを通じて予防医学を制度化しており、早期バイオマーカー検出に対する政府の信念を裏付けています。インドのデジタルヘルス推進策は農村部のチャネルを開拓しており、モバイル採血サービスが戸別訪問でサンプルを収集しています。韓国とオーストラリアは、AIとバイオマーカー発見を融合させる産学コンソーシアムを奨励し、製品パイプラインの加速を図っています。こうした進展にもかかわらず、規制の枠組みの相違やコールドチェーンインラの不均一さから、ベンダーは国ごとに市場参入戦略を調整し、物流および文化的なニュアンスに対応するために現地販売代理店と提携する必要があります。

競争環境

細胞健康スクリーニング市場は中程度の断片化を特徴としています。Quest DiagnosticsとLabcorpは全国的な物流、広範な支払者契約、豊富なアッセイメニューを活用してリーダーシップを確立しています。QuestによるLifeLabsの9億8,500万米ドルの買収はカナダでのリーチを拡大し、予防健康パネルの能力を強化しました。2025年5月、Labcorpは太平洋岸北西部での当日病理カバレッジを強化するためにIncyte Diagnosticsの特定資産の購入に動きました。これらの動きは、大手プレーヤーが地理的カバレッジとコスト効率を追求する統合トレンドを反映しています。

Telomere Diagnostics、SpectraCell、TruDiagnosticなどの専門企業は、テロメア生物学、微量栄養素分析、またはエピジェネティッククロックに特化しています。独自のアルゴリズムを通じて差別化を図り、臨床医の信頼を確保するために査読付き学術誌に検証研究を発表しています。テクノロジー志向の参入者はAIパイプラインとクラウドダッシュボードを組み合わせて介入をパーソナライズし、ユーザーエンゲージメントを維持しています。23andMeで見られた財務的ハードルは、市場シェアを維持するための持続可能な価格モデルと継続的な製品イノベーションの重要性を示しています。

競争優位性はますますデータ資産に依存するようになっています。長期的な縦断的バイオマーカーデータセットを安全に集積できる企業は、予測モデルを改良し、試験層別化のためのバイオマーカーを求める製薬パートナーを引き付けることができます。サンプル採取デバイスとアッセイワークフローに関する特許が追加的な保護を提供しています。規制要求が強化されるにつれて、確立された品質管理システムと資本力を持つ企業がグローバル承認を確保するのに最も有利な立場にあり、細胞健康スクリーニング市場における小規模スタートアップに対して高い参入障壁を設定しています。

細胞健康スクリーニング産業のリーダー企業

Quest Diagnostics Inc.

Laboratory Corporation of America Holdings(Labcorp)

SpectraCell Laboratories Inc.

Genova Diagnostics

Telomere Diagnostics Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた細胞健康スクリーニング市場の企業

- Quest Diagnostics

- LabCorp

- SpectraCell Laboratories

- Genova Diagnostics

- Bio-Reference Laboratories Inc. (OPKO Health)

- Telomere Diagnostics

- Segterra

- Grail LLC

- RepeatDx

- Agilent Technologies

- Bloom Diagnostics

- Cell Science Systems Corp.

- Fagron Genomics

- Life Length S.L.

- Chronomics Ltd.

- Zymo Research Corp.

- TruDiagnostic LLC

- 23andMe

- MyDNAge (Epiq MD)

- Beckton Dickinson

細胞健康スクリーニング市場における最近の業界動向

- 2025年5月:Labcorpは、太平洋岸北西部における精密医療能力を拡大するため、Incyte Diagnosticsの臨床および解剖病理検査事業の特定資産を取得することに合意しました。

- 2024年8月:Quest Diagnosticsは9億8,500万米ドルでLifeLabsの買収を完了し、カナダでの事業基盤と予防健康サービスの提供を拡大しました。

世界の細胞健康スクリーニング市場レポートの範囲

細胞健康スクリーニングは、細胞毒性、脂肪量、細胞の健康と機能、細胞内および細胞外液レベル、ならびに活性細胞量(筋肉量)の量と質を測定します。細胞健康スクリーニング市場は、タイプ(単一検査パネル、テロメア検査、酸化ストレス検査、炎症検査、重金属検査、複合検査パネル)、サンプルタイプ(血液サンプル、尿サンプル、その他のサンプル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 単一検査パネル | テロメア検査 |

| 酸化ストレス検査 | |

| 炎症検査 | |

| 重金属検査 | |

| 複合検査パネル |

| テロメア長 |

| 酸化ストレスマーカー |

| 炎症性サイトカイン |

| 重金属負荷 |

| ミトコンドリア機能 |

| 血液 |

| 尿 |

| 唾液 |

| 口腔スワブ |

| 毛髪・その他の組織 |

| 臨床診断検査室 |

| 病院検査室 |

| 研究・学術機関 |

| ウェルネス・アンチエイジングクリニック |

| 在宅医療・個人消費者 |

| 企業ウェルネスプロバイダー |

| 直接消費者向け(オンライン) |

| 医師指示・クリニックベース |

| 雇用主スポンサープログラム |

| 小売薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| パネルタイプ別 | 単一検査パネル | テロメア検査 |

| 酸化ストレス検査 | ||

| 炎症検査 | ||

| 重金属検査 | ||

| 複合検査パネル | ||

| 検査タイプ別 | テロメア長 | |

| 酸化ストレスマーカー | ||

| 炎症性サイトカイン | ||

| 重金属負荷 | ||

| ミトコンドリア機能 | ||

| サンプルタイプ別 | 血液 | |

| 尿 | ||

| 唾液 | ||

| 口腔スワブ | ||

| 毛髪・その他の組織 | ||

| エンドユーザー別 | 臨床診断検査室 | |

| 病院検査室 | ||

| 研究・学術機関 | ||

| ウェルネス・アンチエイジングクリニック | ||

| 在宅医療・個人消費者 | ||

| 企業ウェルネスプロバイダー | ||

| 流通チャネル別 | 直接消費者向け(オンライン) | |

| 医師指示・クリニックベース | ||

| 雇用主スポンサープログラム | ||

| 小売薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

細胞健康スクリーニング市場の現在の価値はいくらですか?

2026年の売上高は37億8,000万米ドルに達し、2031年までに56億5,000万米ドルへの上昇が見込まれています。

細胞健康スクリーニング市場をリードしている地域はどこですか?

北米は2025年収益の37.30%を占めており、早期のDTC普及とFDAの明確なガイダンスに後押しされています。

この市場で最も速く成長しているセグメントはどれですか?

ミトコンドリア機能アッセイは2031年にかけて15.44%のCAGRを記録しており、検査タイプの中で最も速い成長を示しています。

唾液キットが普及している理由は何ですか?

唾液は痛みのない自己採取と常温輸送が可能であり、新しいエピジェネティッククロックは血液検査との強い精度相関を示しています。

規制は市場成長をどのように形成していますか?

FDAの臨床検査室開発検査規則と欧州のIVDRは品質基準を引き上げており、堅固なコンプライアンスシステムを持つ企業に恩恵をもたらしています。

最近、事業基盤を拡大した企業はどこですか?

Quest Diagnosticsは2024年にLifeLabsを買収し、Labcorpは地域カバレッジを拡大するためにIncyte Diagnostics資産に関する2025年の取引を発表しました。

最終更新日: