グローバル血液腫瘍検査市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

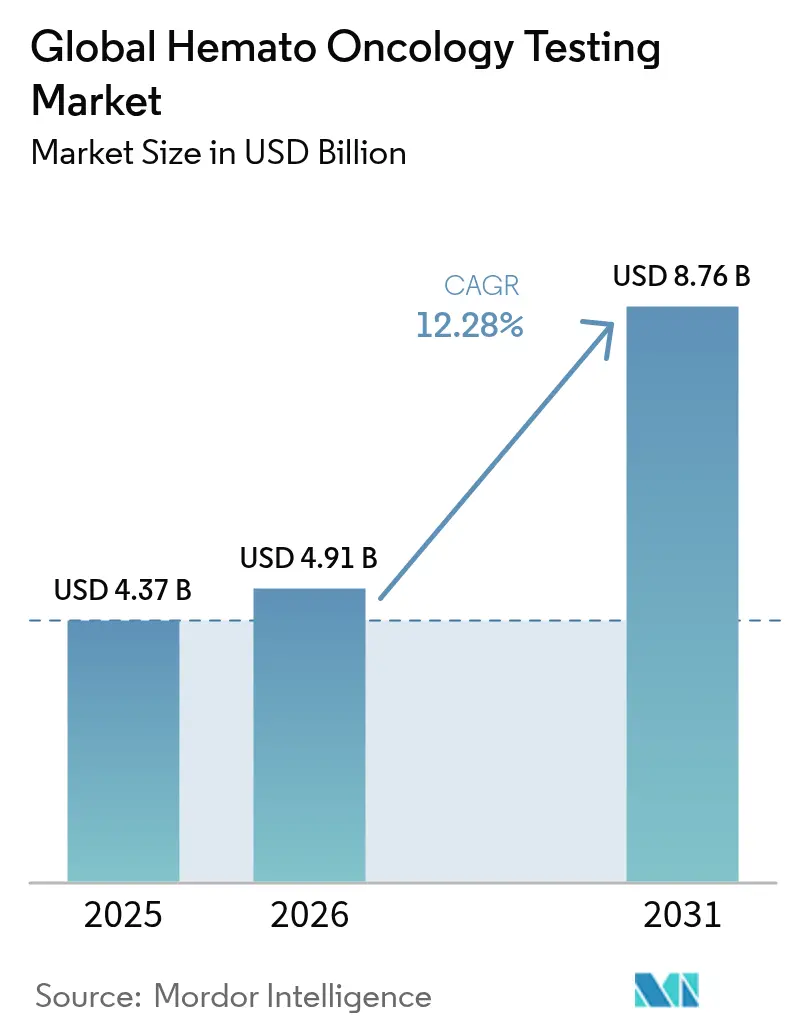

| 市場規模 (2026) | 4.91 十億米ドル |

| 市場規模 (2031) | 8.76 十億米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

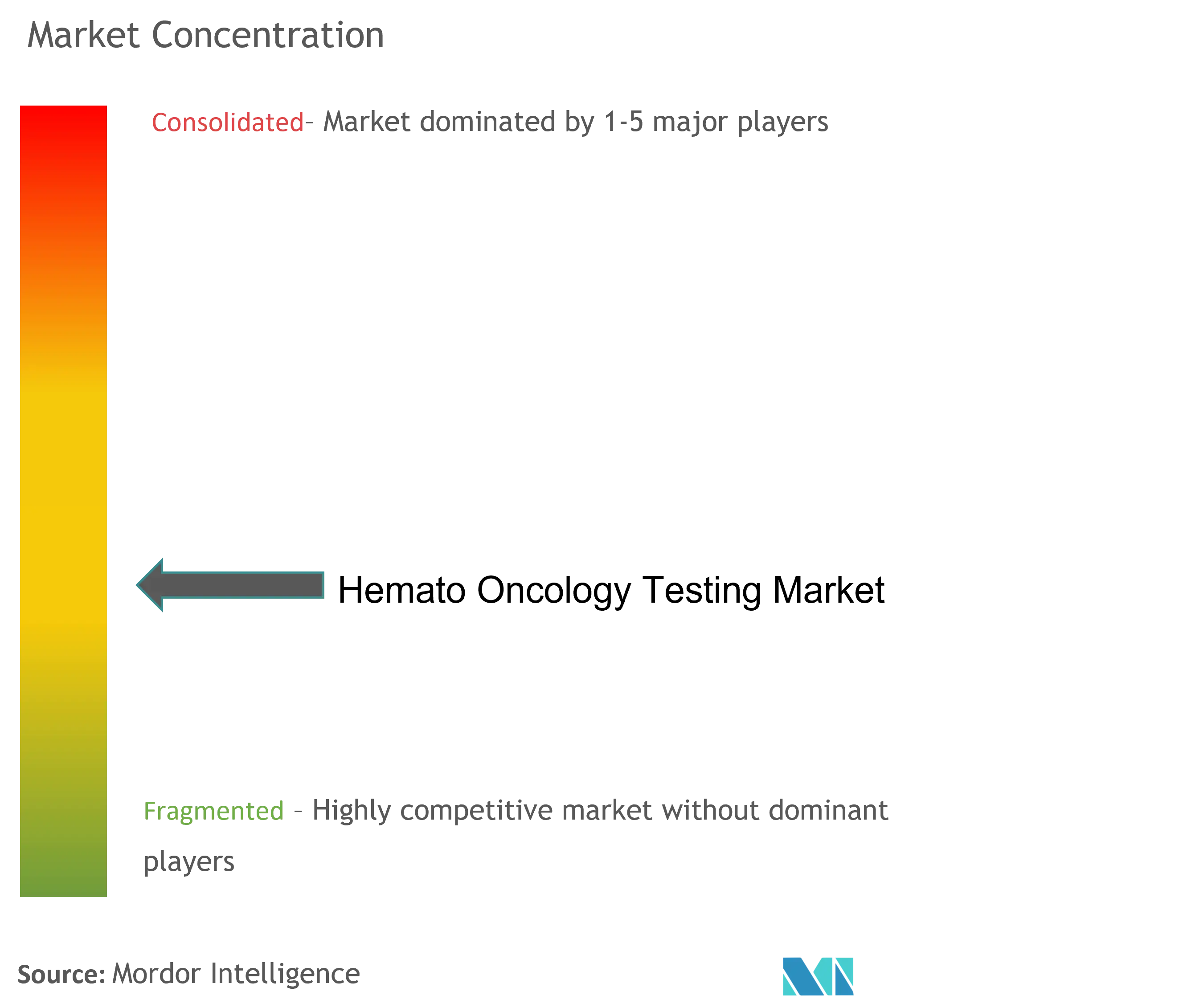

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル血液腫瘍検査市場分析

2026年における血液腫瘍検査市場規模は49億1,000万米ドルと推定されており、2025年の43億7,000万米ドルから成長し、2031年には87億6,000万米ドルに達すると予測されており、2026年から2031年にかけて12.28%のCAGRで成長します。この拡大は、診断ワークフローにおける人工知能の広範な普及、リキッドバイオプシーの日常的な活用、および第一世代遺伝子アッセイから標準化された次世代シーケンシングプラットフォームへの着実な移行によって牽引されています。2025年5月のFDAによる血液悪性腫瘍に対するDNAベースの微小残存病変(MRD)検査のクラスII分類への再分類の決定は、規制上の摩擦を低減し、商業的な展開を加速させています(fda.gov)。包括的な分子プロファイリングに対する需要の高まりと、非侵襲的サンプリングに対する医師の信頼の向上が、地域病院と専門検査機関の双方にわたる検査活用を強化しています。並行して、細胞遺伝学、デジタルパソロジー、およびクラウドベースのバイオインフォマティクスにおける自動化が検査スループットを向上させ、検体あたりのコストを低下させており、二桁台の収益成長を持続させています。

主要レポートの要点

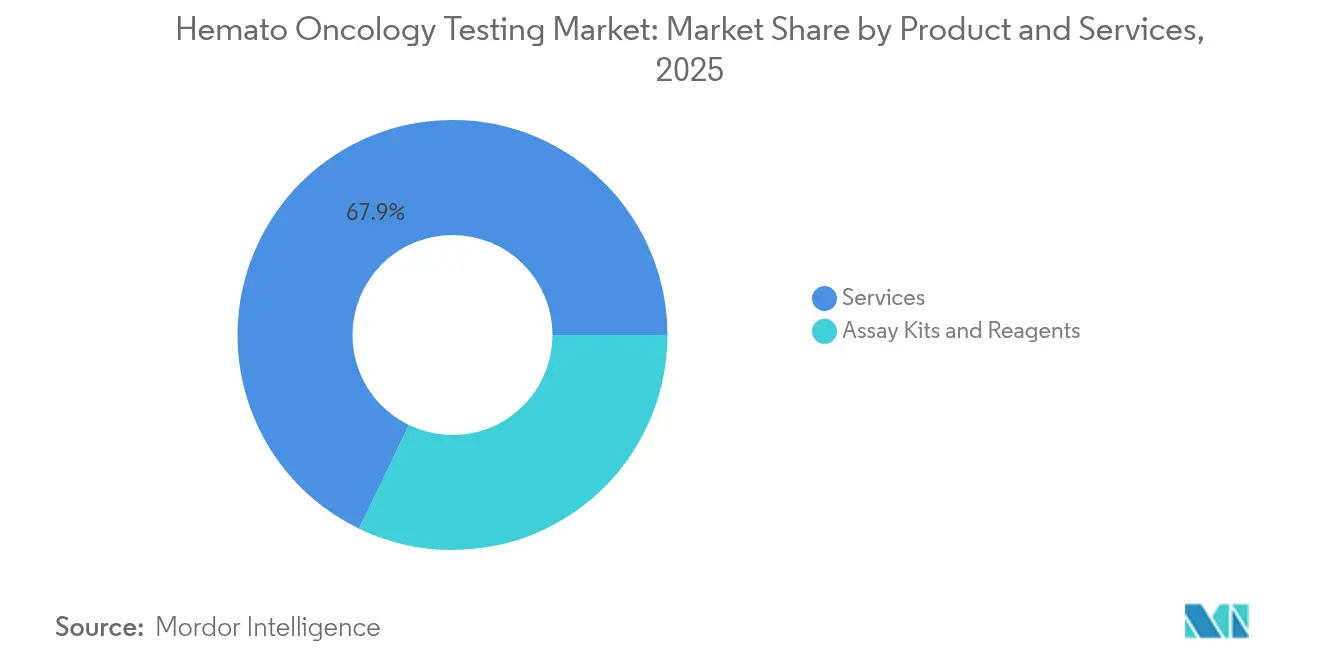

- 製品・サービス別では、2025年の血液腫瘍検査市場シェアの67.85%をサービスが主導し、アッセイキットおよび試薬は2031年まで12.79%のCAGRで進展すると予測されています。

- がん種別では、リンパ腫検査が2025年の血液腫瘍検査市場規模の40.37%を占め、白血病検査は2031年まで最速の13.28%CAGRを記録すると予測されています。

- 技術別では、PCRが2025年の血液腫瘍検査市場シェアの42.75%を維持し、免疫組織化学は見通し期間中に13.66%のCAGRで拡大すると見込まれています。

- エンドユーザー別では、病院が2025年の血液腫瘍検査市場規模の支配的な56.92%のシェアを占めていますが、標準検査機関および専門検査機関は13.34%のCAGR成長が見込まれています。

- 地域別では、北米が2025年に41.80%の収益シェアを獲得し、アジア太平洋地域は2031年まで13.9%のCAGRで成長する位置にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル血液腫瘍学検査市場の促進要因影響分析*

| 促進要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 血液がんの罹患率増加 | +2.8% | 北米および欧州の高齢化人口への影響が最も高く、グローバル規模 | 長期(4年以上) |

| 個別化療法への需要拡大 | +3.2% | 北米およびEUが先行し、アジア太平洋地域が台頭 | 中期(2~4年) |

| 分子診断技術の進歩 | +2.1% | 北米にR&D集積があり、グローバル規模 | 短期(2年以内) |

| 非侵襲的リキッドバイオプシーの採用拡大 | +1.9% | 北米およびEUがコアで、アジア太平洋地域への波及 | 中期(2~4年) |

| 血液腫瘍学検査機関におけるAI駆動の意思決定支援 | +1.5% | 北米およびEU、一部のアジア太平洋地域市場 | 短期(2年以内) |

| 新興市場における分散型PoCモジュラープラットフォーム | +1.0% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血液がんの罹患率増加

世界疾病負担研究によれば、多発性骨髄腫、急性骨髄性白血病、および多様なリンパ系腫瘍は、人口の高齢化と診断プログラムによる症例検出の改善に伴い、有病率が増加しています。したがって、医療システムは、希少な遺伝子型や複雑な構造変異を明らかにする高精度分子検査への持続的な需要に直面しています。第三世代シーケンシングは、サラセミアスクリーニングにおいて従来の方法を既に凌駕しており、より早期の遺伝カウンセリングと出生前の意思決定を可能にしています[1]SpringerOpen、「血液学における分子細胞遺伝学の進歩」、springeropen.com。患者数の増加に伴い、包括的ゲノムパネルを導入した検査機関は、より迅速かつ精確な分類を提供し、治療選択とモニタリングを支援できます。血液腫瘍検査市場は、したがって、必要性、技術の利用可能性、および臨床医の受容という好循環の恩恵を受けています。

個別化療法への需要拡大

精密腫瘍学は、コンパニオン診断が分子的知見を標的薬、免疫療法、および細胞ベースの介入と結びつけることで、治療経路を再形成しています。FDAによる2024年8月のIlluminaのTruSight Oncology Comprehensiveアッセイ(500遺伝子以上をカバーする主張を持つ初の汎がん検査)の承認は、広範なパネルを承認する規制当局の準備ができていることを示しています。費用対効果研究はさらに、前線でのNGSプロファイリングが非効果的な治療を排除し最適療法までの期間を短縮することで全体的な支出を削減することを示しています。支払者が現実世界のエビデンスをますます統合するにつれ、分子検査はオプションの検査から標準治療へと移行し、血液腫瘍検査市場のアドレス可能なベースを拡大しています。

分子診断技術の進歩

AI支援フローサイトメトリーは現在、専門的な血液病理医に匹敵する再現性と精度でB細胞およびT細胞の悪性腫瘍を鑑別し、報告時間を短縮し判定者間のばらつきを低減しています[2]HemaSphere編集委員会、「フローサイトメトリーにおける人工知能」、hematologylibrary.org。細胞遺伝学では、自動ハーベスターと冷却スライドプロセッサが技術者の作業時間を削減しながら染色体レベルの画像品質を向上させ、人員不足に直接対応しています。全スライド画像とゲノムメタデータを融合させるデジタルパソロジープラットフォームは、臨床医が腫瘍生物学を可視化するためのマルチモーダルダッシュボードを生成します。このような統合ツールチェーンにより、検査機関は分析の深度を犠牲にすることなくより多くの症例量を処理でき、血液腫瘍検査市場の高成長見通しを強化しています。

非侵襲的リキッドバイオプシーの採用拡大

骨髄穿刺および生検は不快感と処置リスクを伴います。これに対し、無細胞DNA(cfDNA)アッセイは末梢血からクローナルプロファイルを捉え、同等の感度で早期診断、MRD監視、および再発予測を支援します。査読済み研究によれば、循環腫瘍DNAは標準的な顕微鏡検査よりも早く実行可能な変異を検出することが多いです[3]Frontiers編集局、「血液悪性腫瘍における循環DNA」、frontiersin.org。無細胞RNAとDNAを組み合わせた新たなアッセイは、ゲノム変異とともにトランスクリプトーム変化を明らかにし、疾患の進展と治療反応を1回の検査で情報提供します。リキッドバイオプシーの幅広い利用は患者の希望と合致し、連続的なモニタリングを加速させ、最終的に血液腫瘍検査市場の収益機会を拡大します。

グローバル血液腫瘍学検査市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 不利な償還シナリオ | -2.5% | 北米およびEU、一部のアジア太平洋地域市場 | 中期(2~4年) |

| 次世代シーケンシング検査の高コスト | -1.8% | 新興市場で最も顕著に現れ、グローバル規模 | 短期(2年以内) |

| 熟練した分子病理医の不足 | -1.4% | サハラ以南アフリカおよび農村部で深刻で、グローバル規模 | 長期(4年以上) |

| ゲノムデータの相互運用性とサイバーセキュリティのギャップ | -0.9% | 北米およびEUに規制の焦点が当たり、グローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不利な償還シナリオ

CMSデータによれば、検査室NGS請求に対するメディケア否認率は、2020年の適用調整後に16.8%から27.4%に上昇し、独立した検査機関が不均衡に影響を受けています。民間保険会社はZコードなどの事前認証ハードルを追加し、請求サイクルを長期化させ管理上のオーバーヘッドを生じさせています。検査機関は臨床医との関係を維持するために未払いの検査を補助することが多く、マージンを圧迫しています。これらのダイナミクスは近期の現金流入を抑制し、コスト重視の環境での採用を緩和し、血液腫瘍検査市場の足かせとなっています。

熟練した分子病理医の不足

162カ国をカバーする労働力分析では、人口100万人あたりの実践的な病理医はわずか14人であり、サハラ以南アフリカとラテンアメリカの一部で深刻な不足が見られます。米国では、積極的な採用インセンティブにもかかわらず、2024年に分子技術者ポストの空席率が上昇し、バーンアウトは早期退職のリスク要因として認識されています。人員不足は検査機関が高度なアッセイを実装する速度を妨げ、既に症例の積み残しを抱えている地域でのスループットを制約しています。訓練パイプラインが拡大しない限り、労働力の逼迫は血液腫瘍検査市場の長期的なアドレス可能量を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル血液腫瘍学検査市場セグメント分析

製品・サービス別:

市場をリードするサービス2025年の収益においてサービスは67.85%を占め、血液腫瘍検査市場の最大のセグメントとなっています。病院ネットワーク、地域クリニック、および製薬スポンサーは、検体ロジスティクス、核酸抽出、シーケンシング、バイオインフォマティクス、および変異キュレーションにわたるエンドツーエンドのワークフローを専門サービスプロバイダーに依存しています。セグメントの高いシェアは、分子検査機関の資本集約性と社内専門知識の希少性を反映しています。価値の面では、このリーダーシップは2025年の血液腫瘍検査市場規模の29億7,000万米ドルに相当します。人員不足との戦いと所要時間ペナルティの削減のために検査機関が過剰量を外注するにつれ、市場見通しは引き続き強固です。

アッセイキットおよび試薬は規模は小さいものの、製品グリッド内で最速の2031年まで12.79%のCAGRを示しています。成長は、マルチプレックスPCRパネル、シングルチューブライブラリー調製ケミストリー、およびフィールド展開を支援する凍結乾燥試薬に集中しています。QIAGENなどの企業は抽出とアッセイセットアップを統合し、一貫性を高めオペレーターエラーを低減するサンプルツーリザルトプラットフォームを発表しました。これらの改善により、小規模な検査機関が分子メニューを開始しやすくなり、血液腫瘍検査市場に漸増的なボリュームをもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

がん種別:

白血病の加速の中でのリンパ腫のリーダーシップリンパ腫検査は2025年の血液腫瘍検査市場シェアの40.37%を占め、それぞれが免疫表現型解析、遺伝子再編成研究、および変異パネルを必要とするホジキンおよび非ホジキンの多様なエンティティのスペクトルを反映しています。抗体薬物複合体およびCAR-T療法との下流の連鎖が、包括的な検査を臨床的必須事項としてさらに定着させています。したがって、リンパ腫は2025年の血液腫瘍検査市場規模の17億6,000万米ドルを占めています。

白血病検査は規模は小さいものの、MRD監視が標準治療となるにつれ13.28%のCAGRで成長しています。clonoSEQなどのFDA承認アッセイは残存クローンの定量的追跡を可能にし、治療調整と移植計画をガイドします。ヌクレオソームDNAフラグメンテーションを監視するリキッドバイオプシーアプローチは、より早期の再発検出を約束します。支払者が連続モニタリングの予後価値を認識するにつれ、白血病検査の量的成長が血液腫瘍検査市場全体の収益を有意義に押し上げるでしょう。

技術別:

IHCイノベーションによって挑戦を受けるPCRの優位性PCRは2025年収益の42.75%を占め、融合遺伝子検出、コピー数分析、および病原体スクリーニングにおける検査室の主力としての地位を裏付けています。定着したインストールベース、反応あたりの低コスト、および規制上の親しみやすさが継続的な需要を強化しています。この背景の下、PCRは2025年の血液腫瘍検査市場規模において18億7,000万米ドルを獲得しました。

免疫組織化学(IHC)は、多重化抗体パネルと自動染色装置が診断スループットを高めるにつれ、2031年まで13.66%のCAGRが見込まれています。最近の進歩により、1枚のスライド上で最大9つのマーカーを同時に可視化でき、血液病理医にとってより豊かな表現型コンテキストを提供します。AIベースの画像解析は手動読み取りでは見落とす可能性のある定量的パラメータを抽出し、プレミアムな償還を正当化します。その結果得られる生産性向上と臨床的価値により、IHCは血液腫瘍検査市場においてPCRへの信頼できる挑戦者としての地位を確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:

検査機関の専門化の中での病院の優位性病院は2025年の請求額の56.92%を生み出し、腫瘍ケアにおけるゲートキーパーとしての役割を証明しています。統合的な検査・治療モデルにより、腫瘍専門医は同一施設内で分子パネルを注文し結果に基づいて行動でき、病院の粘着性を強化しています。病院支出は2025年の血液腫瘍検査市場規模において24億9,000万米ドルに達しました。

しかし、標準検査機関および専門検査機関は、深いアッセイメニューと堅牢なロジスティクスを提供することで13.34%のCAGRで進展しています。Labcorp–Ascensionのようなパートナーシップは相互に有益なアウトソーシングを示しており、医療システムの人員不足が外部キャパシティによって補われながらLabcorpが検体の流入を得ています。診断ベンダーからの助成金に支援されたアフリカでの同様の提携は、外部の専門知識が複雑な検査へのアクセスを拡大できることを示しています。これらの協力モデルは独立した検査機関によって処理される量を着実に増加させ、血液腫瘍検査市場を拡大するでしょう。

地理分析

北米血液腫瘍学検査市場

北米は2025年に41.80%の収益シェアをリードしました。成熟した償還構造と早期の技術導入が高い検査利用率を維持しています。メディケアの否認件数が増加しているにもかかわらず、米国はクラス II MRD機器を含む新しいアッセイを迅速に承認し続けており、市場投入までの時間を短縮しています。BioReference Healthの資産買収に代表される検査室の合は、規模の経済をもたらし、利益率を保護しています。カナダの州立医療システムは集中型ゲノムプログラムを導入しており、メキシコの民間セクターはメディカルツーリズム向けのリキッドバイオプシーサービスを拡大しています。これらのダイナミクスが相まって、飽和状態にある血液腫瘍学検査市場のセグメントにおいて、中一桁台の成長を支えています。

アジア太平洋血液腫瘍学検査市場

アジア太平洋地域は最もダイナミックな地域であり、2031年までに13.9%のCAGRが予測されています。中国、日本、インドにおける政府の取り組みは、検査室の近代化に資金を提供し、標準的なケアとして分子パネルを補助しています。Sysmexは2025年度第1四半期に地域の血液学収益が119.2%増加したと記録しており、高度なアナライザーへの輸出需要を裏付けています。規制の枠組みはIVD調和に向けて収束しており、承認時間を短縮し、地域生産を促進しています。分散型ポイントオブケアPCRプラットフォームを採用している東南アジア諸国は、レガシーインフラを飛び越え、地域全体の血液腫瘍学検査市場を押し上げる新たな検査量を記録しています。

欧州・中東・アフリカ血液腫瘍学検査市場

欧州は、公的支払者がコスト効果を慎重に検討する中、バランスの取れた成長を維持しています。EU全体の取り組みはデータの相互運用性を促進し、国境を越えた臨床試験や基準検査室の連携を容易にしています。ドイツとフランスはNGSパネルの償還コードを拡大しており、英国のゲノム医療サービスは血液学の適応症を追加し続けています。東欧の保健省は、地域の病院と中央の専門知識を結ぶ遠隔病理パイロットプログラムに資金を提供しており、一人当たりの検査率を緩やかに引き上げています。一方、湾岸協力会議諸国は米国およびEU承認のアッセイを輸入する高度な腫瘍センターに投資しており、南アフリカはサブサハラアフリカの基準ハブとしての地位を確立しています。これらのトレンドが総合的に広範な地理的多様性を維持し、血液腫瘍学検査市場のグローバルな拡大を支えています。

競合状況

血液腫瘍検査市場は適度に分散しており、上位5社が2024年収益の推定48%を支配しています。大規模な統合プレイヤーは試薬ポートフォリオ、シーケンシングプラットフォーム、および認定サービス検査機関を組み合わせ、採用障壁を緩和するターンキーソリューションを提供しています。小規模なイノベーターはリキッドバイオプシー、AIによるインフォマティクス、またはマイクロ流体サンプル調製に集中して競合しています。FDAのクラスII再分類と進化するEU IVDR経路を経て技術的進歩が市場に到達する速度が上がったため、競争の激しさは増しています。

戦略的アライアンスは引き続き主要な成長レバーです。Adaptive BiotechnologiesとNeoGenomicsは独占的なMRDモニタリング契約を締結し、独自のT細胞受容体アッセイと全国的な検査機関ネットワークを統合して検査アクセスを拡大しています。AgilentはIncyteとパートナーシップを結び、パイプライン医薬品に沿ったコンパニオン診断を開発し、AgilentのIVDフットプリントを拡大しています。ServierとQIAGENはAML治療の迅速なターンアラウンドとグローバル流通を目指したIDH1変異に対するPCRベースのコンパニオン検査を計画しています。買収も供給を形成しており、Labcorpは腫瘍学の能力を深めるためにIncyte Diagnosticsの臨床検査事業を吸収し、一方でいくつかの地域検査機関が償還上の影響力を得るために合併しています。

技術的差別化はますますデータ中心になっています。ベンダーはNISTゲノムデータサイバーセキュリティフレームワークに準拠した暗号化クラウドリポジトリを宣伝しており、これは病院のプライバシー責任者の共感を呼ぶ属性です。デジタルパソロジービューアに組み込まれたAIアルゴリズムは、ルーティンな分類タスクを自動化することで新規参入者が実力以上の成果を上げるのを支援します。一方、既存プレイヤーは規模を活用して機器、試薬、および分析をサブスクリプションモデルにまとめ、顧客をロックインしています。価格競争は、買主がユニットコストよりもターンアラウンドタイムと臨床感度を重視するため低調であり、ベンダーは健全なマージンを維持して血液腫瘍検査市場内のイノベーションを持続させるR&Dに再投資できています。

グローバル血液腫瘍検査業界リーダー

Abbott

QIAGEN

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグローバル血液腫瘍学検査市場企業

- Roche

- Abbott Laboratories

- Thermo Fisher Scientific

- QIAGEN

- Illumina

- Bio-Rad Laboratories

- Guardant Health

- Adaptive Biotechnologies

- Invitae Corp. / ArcherDX

- Cepheid (Danaher)

- EntroGen Inc.

- NeoGenomics Inc.

- Sysmex Corp.

- Beckman Coulter (Danaher)

- Siemens Healthineers

- Beckton Dickinson

- Labcorp Oncology

- Precipio Inc.

- Biotype GmbH

- Invivoscribe Inc.

グローバル血液腫瘍学検査市場における最近の業界動向

- 2024年1月:Agilent Technologiesは、血液学および腫瘍学ポートフォリオ全体でコンパニオン診断を共同開発するためにIncyteと契約を締結しました。

- 2023年12月:Huntsman Cancer InstituteはNGSが小児悪性腫瘍の再発リスクを確実に予測することを報告し、小児腫瘍プログラムでの幅広い採用を支持しました。

- 2023年3月:ServierとQIAGENは、迅速な検査ターンアラウンドとグローバル流通を目指したIDH1変異AMLに対するPCRベースのコンパニオン診断を作成するための戦略的パートナーシップを開始しました。

グローバル血液腫瘍学検査市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、血液腫瘍検査市場を、白血病、リンパ腫、多発性骨髄腫などの血液関連悪性腫瘍を検出、分類、モニタリングする分子および免疫組織化学的アッセイによって、世界中の臨床検査室、病院検査室、専門レファレンスセンターで生み出される総収益として扱っている。対象となる検査には、診断、治療選択、最小残存病変追跡、再発サーベイランスに使用されるPCR、NGS、細胞遺伝学的、フローベース、IHCパネルが含まれる。Mordor Intelligence社によると、この市場は2025年に43.7億米ドルと評価され、2030年には78.7億米ドルに達すると予測されている。

除外範囲:ルーチンの全血球計数分析装置や、がん原性バイオマーカーを調べない一般的な血液学的試薬は、本定義から除外される。

このレポートでカバーされるセグメント

- 製品・サービス別

- アッセイキットおよび試薬

- PCRアッセイキット

- NGSパネルおよびライブラリー調製キット

- IHC・フローサイトメトリー試薬

- サービス

- アッセイキットおよび試薬

- がん種別

- 白血病

- リンパ腫

- 多発性骨髄腫

- その他血液悪性腫瘍

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- 次世代シーケンシング(NGS)

- 免疫組織化学(IHC)

- フローサイトメトリー

- その他技術

- エンドユーザー別

- 病院

- 標準・専門検査機関

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカの腫瘍学者、分子病理学者、ラボ調達マネージャー、IVD製品スペシャリストからの洞察は、罹患率から検査への転換率、平均販売価格、新しいNGSパネルの採用ペースの検証に役立ちます。フォローアップ調査により、償還の摩擦点やサービスミックスのシフトが明らかになりました。

デスクリサーチ

モルドールのアナリストは、世界保健機関(WHO)のGLOBOCANレジストリ、Surveillance Epidemiology and End Resultsデータベース、Eurostatのがん罹患ファイル、NCCNやESMOの地域ガイドラインなど、Tier1ソースを利用した体系的なデスクリサーチから始める。研究所の償還料金表、Questel経由で取得した特許出願、Volzaからの輸出入トレースは、アッセイ量と価格に関する基礎データを提供する。企業の10-K、投資家向け資料、査読付きジャーナルは、技術採用曲線をさらに洗練させる。このリストは例示であり、さらに多くのオープンデータセットがエビデンスプールに情報を提供している。

マーケット・サイジングと予測

まず、国レベルの白血病とリンパ腫の症例数とガイドラインで義務付けられた検査頻度をペアにして、トップダウンの罹患率ベースの需要プールを構築する。結果は、選択的なボトムアップのサプライヤー収益集計と、自己検査の重複と発送量を調整するチャネルチェックによってクロスチェックされる。このモデルの主要変数には、年間血液がん罹患率、分子パネルで病期分類された患者の割合、治療ラインごとのフォローアップ検査回数の中央値、リファレンスラボ普及率、平均パネル価格が含まれる。シナリオ分析による多変量回帰は、各ドライバーを2030年まで予測し、ボトムアップ推定におけるギャップ領域は、ベンチマークASP×量の三角測量を用いて埋められる。

データ検証と更新サイクル

アウトプットは、外部の疫学トレンドや四半期ごとの体外診断用医薬品の収益開示との整合性スキャンを受けます。シニア・レビュアーがサインオフ前に異常の有無を確認します。レポートは毎年更新され、規制当局の承認、償還のシフト、または重要なM&Aイベントによって中間更新が行われます。

Mordor Intelligenceのグローバル血液がん検査市場規模と他の公開予測との比較

各社が適用するテストスコープ、プライシングラダー、インシデンスデータセット、リフレッシュ周期が異なるため、公表される市場価値は異なることがある。したがって、読者はプロバイダーを比較する際、異なる数値を目にすることになる。

主なギャップドライバーには、良性血液学的検査がバンドルされているかどうか、将来のASPの低下がどの程度積極的にモデル化されているか、一次診断以降の想定検査頻度の違い、通貨換算日、データをサイクル途中で凍結または更新する方法論の更新の頻度などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 43.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3.60億米ドル(2024年) | グローバル・コンサルタンシーA | フォローアップテストの回数を減らし、より急なASP侵食を適用する。 |

| 32億米ドル(2023年) | 業界団体B | NGSサービス収入を除外し、静的発生率に依拠 |

これらの比較から、モルドールのバランスの取れたスコープ、毎年更新される発生率データ、デュアルパス検証は、経営陣が透明な変数と再現可能なステップまで遡ることができる信頼できるベースラインを提供することがわかる。

レポートで回答される主要な質問

現在のグローバル血液腫瘍検査市場の規模はどのくらいですか?

血液腫瘍検査市場規模は2026年に49億1,000万米ドルであり、12.28%のCAGR軌道で2031年までに87億6,000万米ドルに上昇します。

グローバル血液腫瘍検査市場の主要プレイヤーは誰ですか?

Abbott、QIAGEN、F. Hoffmann-La Roche Ltd、Illumina Inc.およびThermo Fisher Scientific Inc.がグローバル血液腫瘍検査市場で事業を展開する主要企業です。

グローバル血液腫瘍検査市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、インフラのアップグレードと支持的な規制に牽引され、2031年まで13.9%のCAGRで拡大すると予測されています。

グローバル血液腫瘍検査市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバル血液腫瘍検査市場で最大の市場シェアを占めています。

最終更新日: