大腸がん検診検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.11 十億米ドル |

| 市場規模 (2031) | 21.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

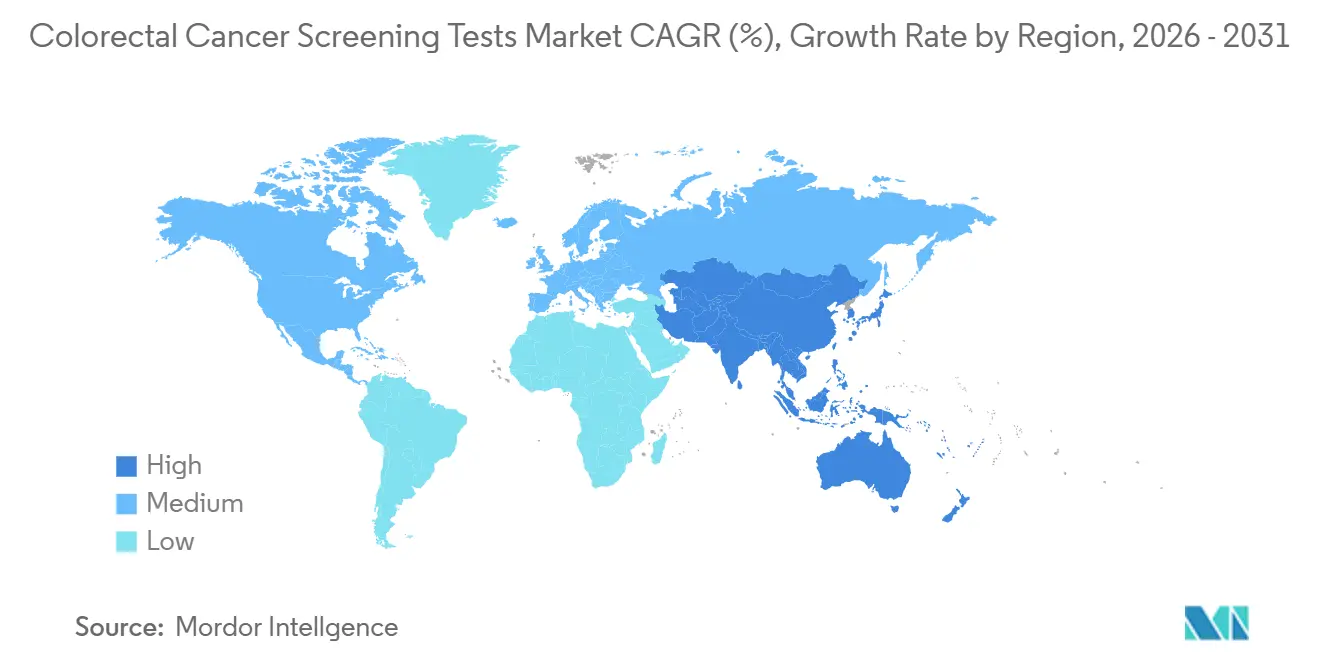

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大腸がん検診検査市場分析

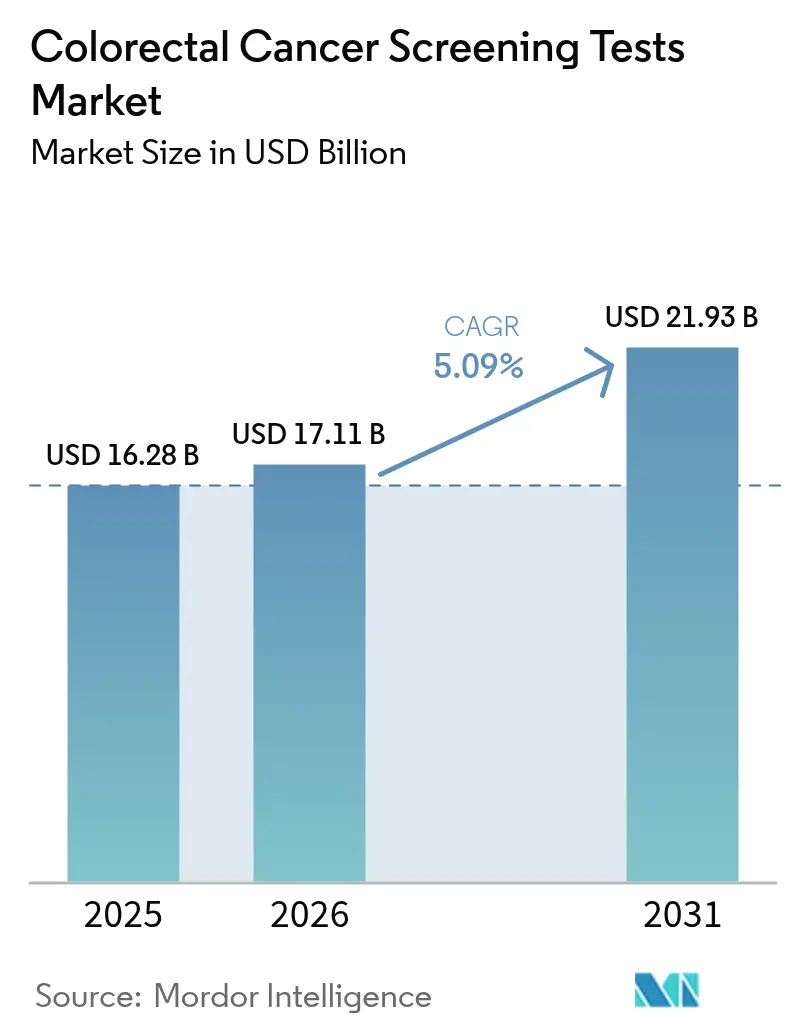

大腸がん検診検査市場規模は、2025年の162億8,000万米ドルから2026年には170億1,100万米ドルへと成長し、2026年~2031年にかけてCAGR5.09%で2031年までに219億3,000万米ドルに達すると予測される。臨床ガイドラインが定期検診の開始年齢を45歳に引き下げることを推奨するようになり、米国だけで対象者が1,900万人拡大したことで、普及が加速している。便DNA検査や血液ベースのアッセイなど、低侵襲モダリティの採用が増加しており、これらの選択肢は処置への不安を軽減し、医療施設への来院を不要とする。腺腫検出率を向上させる人工知能(AI)アドオンが競争上のポジショニングを再構築する一方、価値に基づく償還フレームワークは、下流の治療費支出を削減する予防ケアに報酬を与えるよう支払者を促している。デジタルナビゲーション、在宅サンプル採取、AI強化型分析を一体化したベンダーが、大腸がん検診検査市場全体でファーストムーバーの優位性を獲得しつつある。

主要レポートの要点

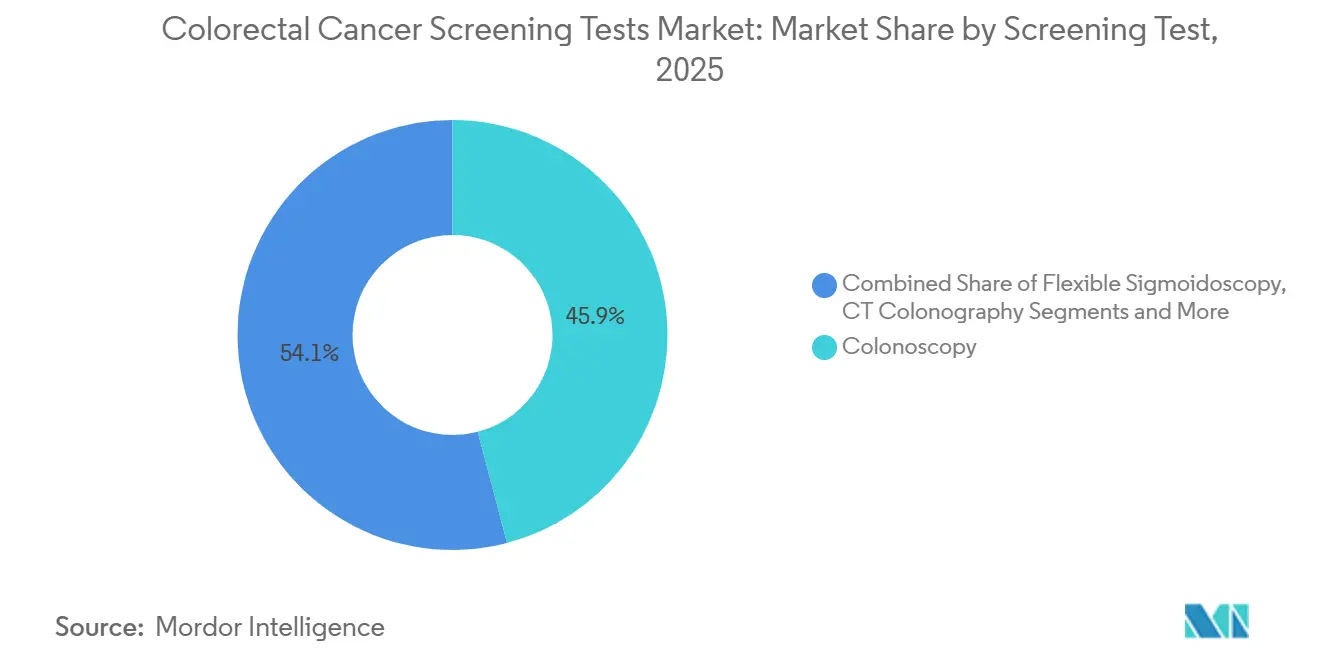

- 検診検査別では、大腸内視鏡検査が2025年の大腸がん検診検査市場シェアの45.95%を維持した一方、便DNA検査は2031年にかけてCAGR11.05%で拡大する見込みである。

- 製品タイプ別では、検査キット・試薬が2025年の大腸がん検診検査市場規模の52.85%のシェアを占め、ソフトウェア主導型AIアルゴリズムが2031年にかけてCAGR12.55%と最も高い成長率を示すと予測される。

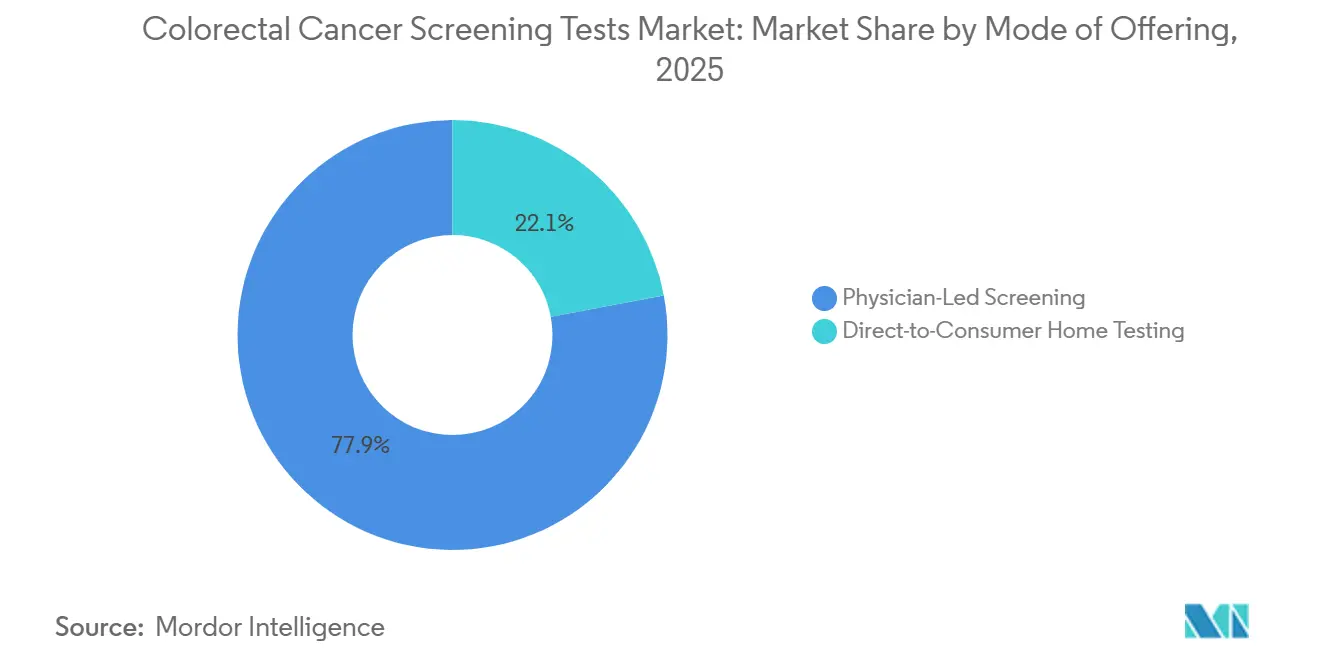

- 提供形態別では、医師主導型プログラムが2025年に77.95%の収益シェアを保持し、消費者直販型在宅検査は2026年~2031年にかけて年率14.09%の成長が見込まれる。

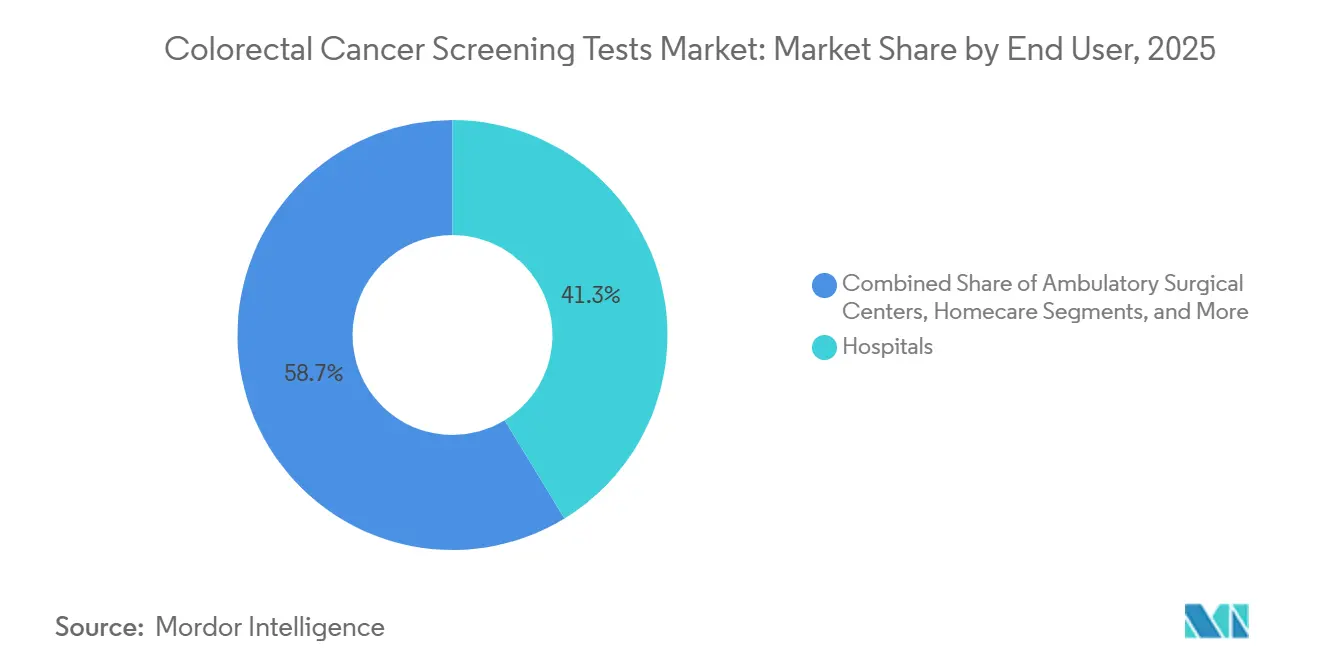

- エンドユーザー別では、病院が2025年の大腸がん検診検査市場規模の41.25%を占め、在宅ケア環境は2031年にかけてCAGR10.43%で成長すると予測される。

- 地域別では、北米が2025年に38.15%の市場シェアで首位を占め、アジア太平洋地域が2031年にかけてCAGR8.2%で最も急成長する地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

大腸がん検診検査市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な罹患率の上昇と発症年齢の若年化 | +0.9% | 中国および米国南部で高い強度を持つグローバル | 中期(3~4年) |

| 政府による検診開始年齢の引き下げ義務化 | +1.0% | 北米・EU | 短期(2年以内) |

| 低侵襲バイオマーカープラットフォームへの急速な技術収束 | +1.2% | グローバル | 長期(5年以上) |

| 価値に基づくケアモデルへの支払者のシフト | +0.6% | 北米、西欧 | 中期(3~4年) |

| 消費者直販型在宅採取キットの急速な普及 | +0.8% | 米国、カナダ、オーストラリア | 短期(2年以内) |

| FITベースの集団検診の国家的採用と償還の拡大 | +0.7% | EUコア、アジア太平洋から中東・アフリカへの波及 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

大腸がんの世界的罹患率の上昇と発症年齢の若年化

大腸がん(CRC)の人口統計学的構成は若年層へと傾きつつあり、その変化は市場の総対象人口を静かに書き換えている。早期発症腫瘍がしばしば急速な進行を示すという臨床的エビデンスが確認されるにつれ、医療システムの経営幹部は検診を晩年の介入ではなく、生涯にわたる顧客関係プログラムとして位置づけるようになっている。製造業者にとっての意味合いは、製品ポートフォリオが就労年齢の消費者に馴染みのあるデジタルエンゲージメント機能を統合する限り、個人あたりの収益化期間が長くなるということである。並行して、支払者は若年層の参入プールが予防的節約が積み重なる期間を延長するため、保険数理上の前提を再計算しており、これが一回限りの検査完了ではなく縦断的な遵守に報酬を与える償還モデルを推進している。

中国における新規CRC症例の多大な負担は、罹患率が歴史的な年齢曲線から乖離しつつあることを浮き彫りにしており、地域の腫瘍学会は従来の検診開始年齢が臨床的に意義のある患者サブセットを見逃すリスクがあると警告している。病院管理者にとっての付随的な洞察は、かつてメディケア年齢層の需要に合わせて調整されていた既存の内視鏡検査能力を、より広範なリスクプロファイルに再配分しなければならないということである。その結果、いくつかの統合型医療提供ネットワークは、低リスクコホートを非侵襲的経路に誘導するための在宅キットの一括購入を交渉しており、高度または症状のある症例のために大腸内視鏡検査の枠を確保している。下流への影響は収益構成の微妙な変化であり、主に処置スループットに結びついていたマージンが、遠隔サンプル採取、アルゴリズムによるトリアージ、陽性結果に対する迅速なエスカレーションを束ねたハイブリッドパッケージへと移行しつつある。

主要経済圏における政府による検診開始年齢の引き下げ義務化

義務的なガイドライン変更は、数量成長の最も強力な触媒となっている。メディケア・メディケイドサービスセンター(CMS)が2023年1月に平均リスクの受給者を45歳から償還対象とし始めると、民間保険会社は迅速に給付内容を合わせ、同等性を求める雇用者セグメントにおけるネットワークの十分性を確保した。[1]メディケア・メディケイドサービスセンター、「2023年暦年医師報酬スケジュール最終規則」、cms.gov 退職者をターゲットとしてきたベンダーは、裁量的な医療費支出を自己負担コストと比較検討する人事担当者や若年の保険契約者向けのメッセージングを構築しなければならない。

CMSが委託したモデリングは、早期発見が将来の化学療法および入院費用を削減することを示し、支払者が拡大した前払い支出を正当化できるようにした。民間保険会社は同じ論理を医療提供者グループとの節約共有契約に取り込み、選択された技術が検証可能な遵守データを生成しなければならないと規定している。この検証要件は縦断的なエビデンスリポジトリの戦略的価値を高め、数百万件の過去の検査記録を活用して5年間の治療回避曲線を表示できる企業が支払者のフォーミュラリーで優先的地位を交渉する。投資家にとっての教訓は明確である。臨床感度は依然として不可欠であるが、市場シェアの持続性はますます、保険数理士の予算影響予測を簡素化する独自のアウトカム分析に依存している。

低侵襲バイオマーカープラットフォームへの急速な技術収束

米国食品医薬品局(FDA)は2024年7月にGuardant HealthのShield血液アッセイを平均リスク成人の一次検診として承認することで、新たな競争上の基準を確立した。[2]Guardant Health、「FDAがShield血液検査を大腸がん検診として承認」、guardanthealth.comこの決定は、集中型検査機関がかつてほぼ独占的に光学的処置に帰せられていた精度水準を達成できることを示したため、ステークホルダーの期待を即座に再構成した。検査機関は、確認的大腸内視鏡検査をスケジュールする患者ナビゲーションホットラインと分析サービスを束ねることでこの機会を捉え、下流の紹介フローへの影響力を高めている。

便DNA製品、特にExact SciencesのCologuardは、消費者直販型ロジスティクスと大量生産が収益性を保ちながら共存できることをすでに証明しており、同社の公開開示は発売以来1,600万件以上の完了検査を報告し、在宅採取経済のスケーラビリティを強化している。血液ベースのアッセイは現在、便の取り扱いに関連する不便さを回避しながらその勢いを再現しようとしており、定期的なプライマリケア受診や雇用者のウェルネスプログラムにスムーズに統合できる静脈採血を提供している。その結果、血液、便、光学的可視化というマルチモダリティ経路が相互に連携し、多様な患者の好みに対応するエコシステムが形成され、それぞれが他のモダリティの上流リードジェネレーターとなっている。

デバイスメーカーにとっての二次的な洞察は、バイオマーカーの増殖が資本設備の減価償却曲線を変化させるということである。平均リスク患者のより多くの割合が検査機関の検査を通じてシステムに参入する場合、病院は純粋に検診に最適化されたものよりも治療的介入向けに設計された内視鏡を優先する可能性がある。したがって、大腸内視鏡検査タワーを販売する営業チームは、より少ないが臨床的重症度の高い処置量に対して資本支出を正当化するために、高度な電気外科的機能とAI対応検出を強調している。

予防的検診への償還を増加させる価値に基づくケアモデルへの支払者のシフト

価値に基づく償還はサプライチェーン全体のインセンティブ構造を再構築している。節約共有契約の下では、ガイドライン遵守目標を達成できないと医療提供者グループに財務的ペナルティが生じるため、経営幹部の議論はますます、許容できる特異性と行動的ナッジを組み合わせた技術を中心に展開している。Exact Sciencesはこのシフトを活用し、多言語リマインダー、返送状況ダッシュボード、自動エスカレーションプロトコルをサービスバンドルに組み込み、それらのワークフローツールを補助的な機能ではなく製品の不可欠な要素として位置づけた。

支払者は、集団検診率の文書化された改善にボーナス支払いを連動させている。運用上の現実は、キット返送のコンプライアンスが低下すると技術の検査感度の数値が重要でなくなるということであり、その結果、支払者の契約文言はベンダーがリアルタイムの遵守分析を提供しなければならないと頻繁に規定している。この要件は、デジタルコーチングレイヤーを専門とするスタートアップへのベンチャー資金を誘導しており、保険会社が長期的な腫瘍学コストへの多大な影響を考慮してコンプライアンスのわずかなパーセントポイントの向上にも報酬を与えるという考えに基づく投資テーゼが形成されている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国における根強いコストおよび償還格差 | -0.7% | アジア太平洋コア、中東・アフリカへの波及 | 長期(5年以上) |

| 文化的スティグマおよび処置への不安による患者の非遵守 | -0.5% | サウジアラビア、米国、日本 | 短期(2年以内) |

| 新興経済圏におけるCT大腸内視鏡検査インフラへのアクセス制限 | -0.4% | ジャカルタ、マニラ、ラゴスで初期格差が見られる国内 | 中期(3~4年) |

| 新型コロナウイルス感染症後のFIT試薬サプライチェーンのボトルネック | -0.3% | グローバル、ラテンアメリカで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低・中所得国における根強いコストおよび償還格差

リソースが制約された市場は、著しく異なる商業的計算を提示する。保健省は非感染性疾患の負担と並行して感染症の優先事項を処理することが多く、広範なCRCプログラムの展開を遅らせている。その結果生じる二層構造の状況は、サプライヤーに価格調査バリアントを設計することを強いており、通常はキットあたりの試薬量を削減し、輸入関税を回避するために現地組立を行う。このような適応は粗利益率を保護する一方で、複数の管轄区域にわたる規制承認を維持するために厳格なサプライチェーン監査を必要とする。

アジアおよび中東でますます関連性が高まっているアクセスチャネルは、雇用者スポンサー型バウチャーである。多国籍企業は、後期診断に関連した欠勤を抑制するために都市部の従業員の検診に資金を提供している。このニッチに供給するメーカーは、被保険者の従業員の間でブランド認知度を構築し、その後、国家償還が最終的に実現した際に非公式の大使として機能する。戦略プランナーにとっての関連する洞察は、企業プログラムが早期の疫学的データセットを生成するということであり、これらはしばしばその国で初めてのものであり、後に医療技術評価機関へのドシエ提出を支援するために活用できる。

文化的スティグマおよび処置関連の不安による患者の非遵守

経済的障壁が後退しても、消費者心理は依然として頑固なボトルネックとなっている。高所得国と新興市場の両方での調査は、恥ずかしさ、鎮静への恐れ、痛みに関する誤解が主要な拒否要因として挙げられている。製品チームは、プライバシーへの配慮を考慮したパッケージの再設計と採取プロトコルの10分以内への簡素化によって対応し、初回ユーザーに必要な感情的な活性化エネルギーを低下させている。

設計の改善は表面的な利点以上のものをもたらす。支払者データは、郵送あたりの完了検査の1パーセントポイントの上昇が、3~4年後の後期治療請求の意味のある削減に転換されることを示している。賢明なサプライヤーは現在、これらの統計を調達資料に組み込み、ユーザーエクスペリエンスの改善への投資が長期的な腫瘍学コストへの多大な影響を考慮して具体的なROIを持つことを雇用者グループに示している。同時に、かつて在宅キットを競争上の脅威と見なしていた医療提供者は、確認的大腸内視鏡検査が必要な場合に最終的に処置量を増加させる家族紹介の好循環を生み出すポジティブなユーザー体験が、オムニチャネルエンゲージメント戦略に組み込まれるようになっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検診検査別:便DNAプラットフォームへの拡大する選好

2025年、大腸内視鏡検査は検査収益の最も大きな割合を生み出し、大腸がん検診検査市場シェアの45.95%を維持した。しかし、便DNA検査は最も急速な収益増加を記録し、2031年にかけて年率11.05%の成長が予測されている。在宅キットは利便性とプライバシーを重視する忙しい若年成人に共鳴している。便DNAプラットフォームに帰せられる大腸がん検診検査市場規模は2025年に35億4,000万米ドルに達し、ガイドライン主導の普及とともに2031年までに倍増すると予測されている。高度病変に対して90%以上の分析感度で示される精度の向上は、臨床医が必要な場合にのみ追跡大腸内視鏡検査を推奨することへの信頼を維持している。

資本展開は、郵送されたサンプルの数百万件のターンアラウンドタイムを加速するスケーラブルな検査機関インフラへとシフトしている。地域処理ハブを共同資金調達する官民パートナーシップが出現し、冗長性を追加しロジスティクス費用を削減している。マーケティングキャンペーンは、以前は大腸内視鏡検査の紹介をデフォルトとしていたプライマリケアネットワークをターゲットとし、平均リスク成人に対する同等の有効性を強調している。全体として、このセグメント内の競争上の差別化は現在、キット価格、ロジスティクス効率、デジタル結果配信に依存しており、これらの要因が大腸がん検診検査市場のカバレッジを総合的に拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:AIソフトウェアが精度向上を加速

診断ハードウェア、試薬、キットが2025年の市場シェアの52.85%を占めた一方、AI駆動型ソフトウェアモジュールは臨床エビデンスが蓄積されるにつれ2031年にかけてCAGR12.55%を記録すると予測されている。リアルタイムで微細なポリープにフラグを立てたり、画面上で組織学を分類したりするシステムは、見逃し率と下流の病理コストを削減する。ソフトウェアモジュールに帰せられる大腸がん検診検査市場規模は2031年までに21億8,000万米ドルを超えると予測されており、内視鏡タワーに組み込まれたAIライセンスの病院調達を反映している。

ソフトウェア開発者はクラウド分析とリモート品質ダッシュボードを束ねており、医療システムのリーダーが施設間の腺腫検出をベンチマークできるようにしている。このデータの透明性は価値に基づくケアの下での成果連動型契約を促進し、ソフトウェア中心のソリューションへの企業シフトを強化している。内視鏡メーカーとアルゴリズムスタートアップのパートナーシップは統合タイムラインを短縮し、大腸がん検診検査市場においてAI強化型ワークフローをプレミアム機能ではなく標準的な期待事項としている。

提供形態別:消費者直販型在宅検査が普及

医師が処方する検査は依然として2025年に77.95%の市場シェアで優位を占めているが、オンラインチャネルや薬局チェーンを通じて提供される在宅キットは急速に拡大している。自己採取への需要は堅調なCAGR14.09%の見通しを支えている。マーケティングは、腸管前処置不要、食事制限なし、仕事を休む必要なしという利便性を強調し、検診の新たな対象となった45~64歳の人口層に訴求している。

イノベーターは、モバイルリマインダー、遠隔診療、前払いロジスティクスを束ねることで差別化を図り、キット注文から結果カウンセリングまでのエンドツーエンドの経路を簡素化している。小売薬局はロイヤルティプログラムを活用して定期的な検査を促し、雇用者は欠勤を抑制するためにキットをウェルネス給付に統合している。このオムニチャネルの拡大は、消化器内科サービスへのアクセスが限られた人口のギャップを埋め、大腸がん検診検査市場の全体的な成長を支えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が成長のフロンティアとして台頭

病院は2025年の検査量の41.25%を占めたが、在宅ケア環境は2031年にかけてCAGR10.43%の成長が見込まれている。パンデミック時の能力制約と消費者の利便性への需要が、施設外サンプリングを加速させた。在宅ケアソリューションの大腸がん検診検査市場シェアは、デジタルトリアージと宅配ロジスティクスが成熟するにつれ、2031年までに24.85%に達すると予測されている。公衆衛生イニシアチブは現在、FITまたはDNAキットを直接家庭に送付しており、臨床医療従事者不足にもかかわらず国家プログラムが参加率を目標通りに維持できるようにしている。

医療提供者にとって、在宅サンプリングはスケジューリングの柔軟性を解放し、大腸内視鏡検査室を治療的処置に再配分する。健康保険会社は、陽性の在宅検査後の追跡大腸内視鏡検査を確保する患者ナビゲーションサービスを束ねており、臨床的な完全性を確保している。遠隔モニタリングツールが症状チェッカーとリスク評価を統合するにつれ、より広範なケアの連続体が出現し、大腸がん検診検査市場における在宅環境の戦略的重要性を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の市場において38.15%の市場シェアを保持しており、45歳からのメディケア適格性の拡大と積極的なアウトリーチプログラムが国家の遵守率を向上させたが、成人の30.3%は依然として推奨される検査を受けていない。この不足は、非遵守グループを転換することを目的としたデジタルリマインダー、地域医療パートナーシップ、文化的に適合したメッセージングへのイノベーションを促している。カナダは米国のトレンドを反映しており、州の支払者が農村地域全体のカバレッジを拡大するための集団レベルの選択肢として便DNAへの資金提供を開始している。北米の償還規模は、大腸がん検診検査市場向けのAI対応大腸内視鏡検査タワーと高スループット検査機関自動化へのサプライヤー投資を促進している。

欧州はパッチワーク状の状況を呈している。オランダや英国などの国々は成熟した国家プログラムを運営し、70~75%の参加率を達成しているが、東欧の一部は財政的制約により10%を下回っている。欧州消化器内視鏡学会による光学診断の支持は、ポリープ見逃し率を29%削減できるナローバンドイメージングシステムの採用を加速させている。一部の加盟国における経済的緊縮財政は、最小限の資本支出でコスト効果の高いFITおよびDNAキットへの調達を誘導している。多国間試験で比較コスト効用を示すベンダーがフォーミュラリーの優先権を獲得し、大腸がん検診市場全体でAI支援型・品質監視型ソリューションへの段階的な収束を強化している。

アジア太平洋地域は患者数で最も急速に拡大している地域である。中国の2024年における51万7,100件の新規症例は必要性と機会の両方を浮き彫りにしているが、国家検診プログラムの不在が普及を抑制している。上海と深圳での便ベース検査を補助する地域パイロットプログラムは二桁の参加率向上を示しており、より広範な展開に関する政策議論を促している。他の地域では、日本の高齢化人口と高い胃がん検診普及率が、大腸がんキットを既存の健康診断経路に統合するためのテンプレートを提供している。中東では、サウジアラビアの62%の未検診人口が文化的・ロジスティクス的障壁を浮き彫りにしており、アラビア語での遠隔診療と組み合わせた新興の在宅ベース検査がギャップを埋めることを目指している。これらの動向は、大腸がん検診市場の長期的な拡大を形成する上でのアジア太平洋地域の重要な役割を強化している。

競争環境

大腸がん検診検査市場は、既存の診断企業がバイオテクノロジーおよびデジタルヘルスプレーヤーによる急速な参入に直面する中、中程度の集中度を示している。Exact Sciencesは便DNAニッチをリードしており、1,600万件の完了Cologuard検査はブランド力を裏付けているが、同社は2024年第3四半期にマージンの軟化により1株当たり損失0.21米ドルを記録した。Guardant Healthは、ShieldのFDA承認が2024年7月に取得され、数週間以内にメディケア償還が確保されたことで戦場を再構成し、血液ベースセグメントにおけるファーストムーバーの優位性を事実上獲得した。

内視鏡ハードウェアベンダーはAIパートナーシップを通じてシェアを守っている。Olympusはナローバンドイメージングプラットフォームにリアルタイム画像分析を統合し、腺腫検出率を最大48.3%向上させている。MedtronicのGI Geniusモジュールはベンダー中立の統合を提供し、小規模病院がタワー全体のアップグレードなしにAI機能を利用できるようにしている。クラウドベースのパフォーマンスダッシュボードが多くのアルゴリズムパッケージに付随するようになり、医療提供者が大腸がん検診検査市場における価値に基づく契約の下で重要な品質指標を追跡できるようにしている。

戦略的協業が激化している。検査機関ネットワークは薬局チェーンと提携して郵送キットのロジスティクスサイクルを短縮し、支払者は参加閾値に償還を連動させる一括購入契約をパイロット実施している。ベンチャーキャピタルは、便や血液を完全に回避できる可能性のある呼気や尿のバイオマーカーを探索するマルチオミクススタートアップへの資金提供を継続しており、将来の破壊的参入者を示唆している。競争フィールドが広がるにつれ、価格圧力が高まり、スケーラビリティと医療経済的検証が大腸がん検診業界全体での決定的な成功要因となっている。

大腸がん検診検査業界リーダー

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Olympus Corporation

Sysmex Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Guardant Health, Inc.はQuest Diagnosticsとのパートナーシップを通じて、Shield Guardant血液ベース検診検査を全国の医師が広く利用できるようにした。この協業により、米国全土の臨床医が国内最大の診断ネットワークの一つを活用して、この革新的な大腸がん(CRC)血液ベース検診を利用できるようになった。

- 2024年8月:MedRxivに掲載された研究は、mt-sDNA検診が10年間で約9万8,000件のCRC症例を検出し、52万5,000人の高度前がん病変を有する個人を特定したと報告した。

- 2024年7月:FDAがGuardant HealthのShield血液検査を一次大腸がん検診として承認した。この検査は、平均リスクの45歳以上の成人における大腸がん検出に対して83%の感度を達成している。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバル大腸がん検診検査市場を、便潜血検査(FIT、gFOBT、多標的便DNA検査)、視覚的検査(大腸内視鏡検査、CT大腸造影、軟性S状結腸鏡検査)、新興血液またはその他のバイオマーカー検査、および検診時点で請求される補助的ソフトウェアまたはサービス料金によって生み出される価値として定義する。対象地域は北米、欧州、アジア太平洋、中南米、中東・アフリカにわたり、数値は2024年USD固定価格に換算される。

スコープ除外:治療薬、外科的介入、および診断後の画像診断は計上しない。

セグメンテーション概要

- 検診検査別

- 便ベース検査

- 便免疫化学検査(FIT)

- グアヤコールベース便潜血検査(gFOBT)

- 便DNA検査(sDNA)

- 視覚的検査

- 大腸内視鏡検査

- CT大腸内視鏡検査(仮想大腸内視鏡検査)

- 軟性S状結腸鏡検査

- 血清学・液体生検検査

- セプチン9血液検査

- マイクロRNAパネル

- その他の検診検査(カプセル内視鏡等)

- 便ベース検査

- 製品タイプ別

- 検査キット・試薬

- 分析装置・画像診断システム

- ソフトウェア・AIアルゴリズム

- サービス

- 提供形態別

- 医師主導型検診

- 消費者直販型在宅検査

- エンドユーザー別

- 病院

- 外来手術センター

- 独立診断検査機関

- 在宅ケア環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、ドイツ、日本、ブラジル、GCC全域の消化器専門医、病院検査室マネージャー、キット製造業者、および償還コンサルタントと構造化された電話会議を実施する。これらの対話により、ガイドライン遵守率、キット価格帯、および将来の製品ミックスの変化が明確化され、デスクワーク中に特定された前提条件が裏付けられる。

デスクリサーチ

まず、WHO癌罹患率レジストリ、OECDおよびCDCの検診受診率ダッシュボード、業界団体ブリーフ(例:World Endoscopy Organization)、および検査キットの年間輸入量を掲載する税関・商務ポータルなど、公開情報源のマッピングから着手する。企業の10-K、メディケア支払いファイル、および検査感度トレンドに関する査読済み学術誌が、コストおよび利用状況に関する手がかりを提供する。サプライヤー収益の内訳に関するD&B Hooversや特許動向に関するQuestelなど、一部の有料データベースがさらなる文脈を提供する。このリストはあくまで例示であり、多数の追加リポジトリがエビデンスの基盤を支えている。

市場規模推計と予測

トップダウンモデルは、年齢適格人口、大腸がん罹患率、および国別検診カバレッジから需要プールを再構築し、加重検査モダリティシェアおよび検証済み平均販売価格を乗じる。大腸内視鏡の年間出荷数やサンプリングされたFITキット数量などの一部ボトムアップチェックポイントが合計値を検証し、乖離を明らかにする。追跡する主要変数は以下のとおりである:1)45〜74歳の人口、2)ガイドラインで義務付けられた検診頻度、3)病院における大腸内視鏡検査の稼働率、4)FITキットの平均価格、5)償還政策の変更。ARIMAオーバーレイを用いた多変量回帰により、各ドライバーを5年先まで予測し、シナリオバッファーが突然のガイドライン変更や破壊的な血液検査に対応する。低所得地域のデータギャップは、医師と検証した地域別罹患率対受診率プロキシを用いて補完される。

データ検証と更新サイクル

アウトプットは、独立した罹患率曲線および保険請求集計との分散チェックを受ける。シニアアナリストが承認前に異常値をレビューする。モデルは年次更新され、主要な規制またはプロダクトイベント後にアドホック更新が実施されることで、クライアントが常に最新の見解にアクセスできるようにする。

MordorのColorectal Cancer Screening(大腸がん検診)ベースラインが意思決定者の信頼を獲得する理由

公表されている推計値はしばしば乖離するが、これは各社が市場を異なる形で定義し、更新頻度も様々であるためである。

主なギャップ要因としては、診断フォローアップの組み込み方の違い、サービス収益とキット販売の混在、および単発の通貨換算が挙げられる。Mordorが検診専用収益に対して設けた厳格な境界、年次更新サイクル、およびデュアルトラック検証により、数値はバランスが取れており再現性が確保されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 16.28 Bn(2025年) | Mordor Intelligence | - |

| USD 17.83 Bn(2024年) | Global Consultancy A | 一部の診断画像収益を組み合わせ、静的ASPを使用している |

| USD 40.00 Bn(2024年) | Trade Journal B | 検診と診断サービスおよび治療フォローアップを一括計上している |

| USD 17.21 Bn(2024年) | Market Publisher C | 複数年にわたる備蓄を調整せずにキット出荷レポートに依存している |

総合すると、この比較は、スコープの狭広や未検証の価格乗数が市場合計値をどのように過大または過小評価させるかを示している。透明性の高い変数と定期的な専門家クロスチェックに根ざした当社のアプローチは、プランナーが自信を持って追跡・再現できる信頼性の高いベースラインを提供する。

レポートで回答される主要な質問

大腸がん検診検査市場の現在の価値はいくらか?

大腸がん検診検査市場規模は2026年に170億1,100万米ドルに達し、2031年にかけてCAGR5.09%で成長すると予測されている。

推奨検診年齢が45歳に引き下げられた理由は何か?

早期発症罹患率の上昇と長期的なコスト削減を示すモデリングにより、米国およびその他の保健当局が適格年齢を45歳にシフトし、米国で約1,900万人の潜在的参加者が追加された。

血液ベース検査は大腸内視鏡検査と比較してどの程度正確か?

Guardant HealthのShield血液アッセイは大腸がん検出に対して83%の感度を達成しているが、大腸内視鏡検査は全体的な感度が高いものの患者の遵守率が低いゴールドスタンダードとして依然として位置づけられている。

大腸がん検診で最も急成長しているセグメントはどれか?

消費者直販型在宅検査、特に便DNA検査キットは、消費者が利便性とプライバシーを重視するため、2026年~2031年にかけてCAGR14.09%を記録すると予測されている。

今日の大腸内視鏡検査においてAIはどのような役割を果たしているか?

内視鏡システムに統合されたAIモジュールは現在、最大96%のリアルタイムポリープ検出精度を提供し、腺腫検出率を向上させ、価値に基づくケアの目標を支援している。

支払者はどのように予防的検診にインセンティブを与えているか?

価値に基づく償還モデルは、長期的なコスト回避に対して医療システムに報酬を与え、保険会社が在宅キットと検診遵守率を向上させる積極的なアウトリーチプログラムをカバーするよう促している。

最終更新日: