HERGスクリーニング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

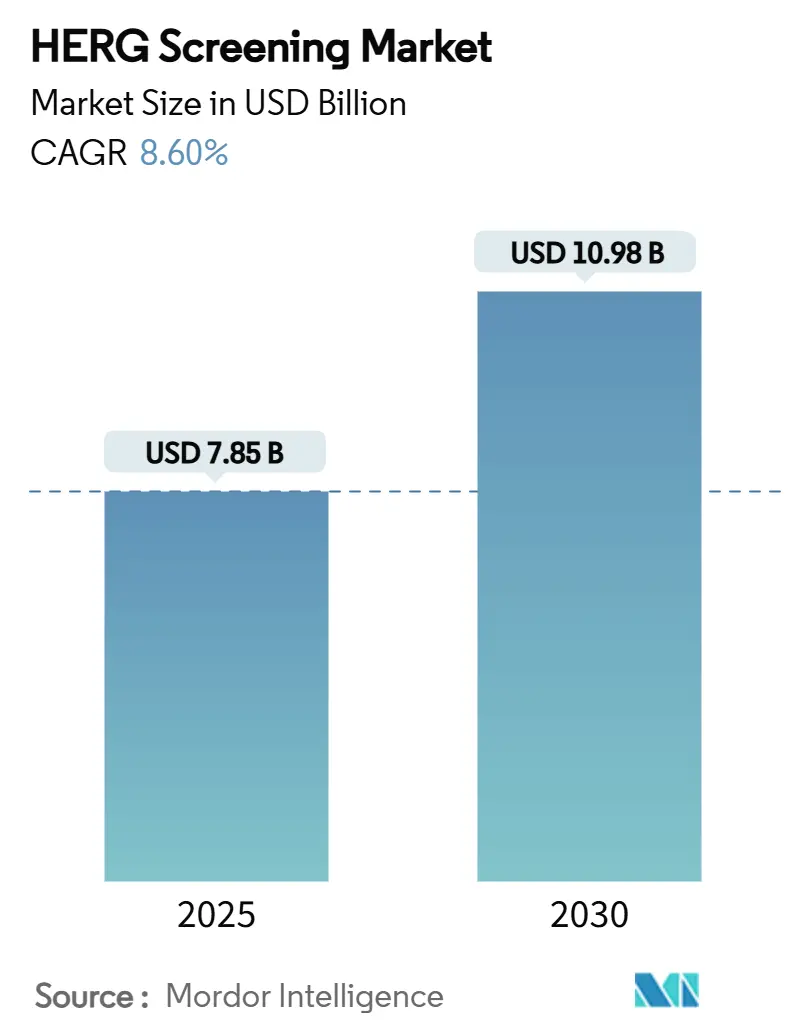

| 市場規模 (2025) | 7.85 十億米ドル |

| 市場規模 (2030) | 10.98 十億米ドル |

| 成長率 (2025 - 2030) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHERGスクリーニング市場分析

hERGスクリーニング市場規模は2025年に78億5,000万米ドルとなり、2030年までに109億8,000万米ドルに達すると予測されており、年平均成長率8.60%で拡大します。強力な成長は、義務的な心臓安全性規制、製薬研究開発費の記録的な増加、および1日あたりのスクリーニング能力を6,000データポイント以上に引き上げるハイスループット自動パッチクランププラットフォームによって牽引されています。製薬企業は、後期段階の薬物失敗コストの平均22億米ドルを回避するために心臓毒性試験を前倒しで実施しており、包括的インビトロ不整脈誘発性アッセイ(CiPA)フレームワークはhERGを7チャネルパネルの中核として位置づけています。人工知能と自動電気生理学の急速な組み合わせにより、リアルタイムの品質管理と化合物ライブラリの予測ランキングが可能になっています。受託研究機関(CRO)は、北米、欧州、アジア太平洋にわたって専門的なhERGインフラを追加する買収プログラムを通じて能力を拡大しています。アジア太平洋のCROは、グローバルスポンサーがICH E14およびS7B要件を満たすコスト競争力のある品質認定ラボに業務を移管するにつれてシェアを拡大しています。

主要レポートのポイント

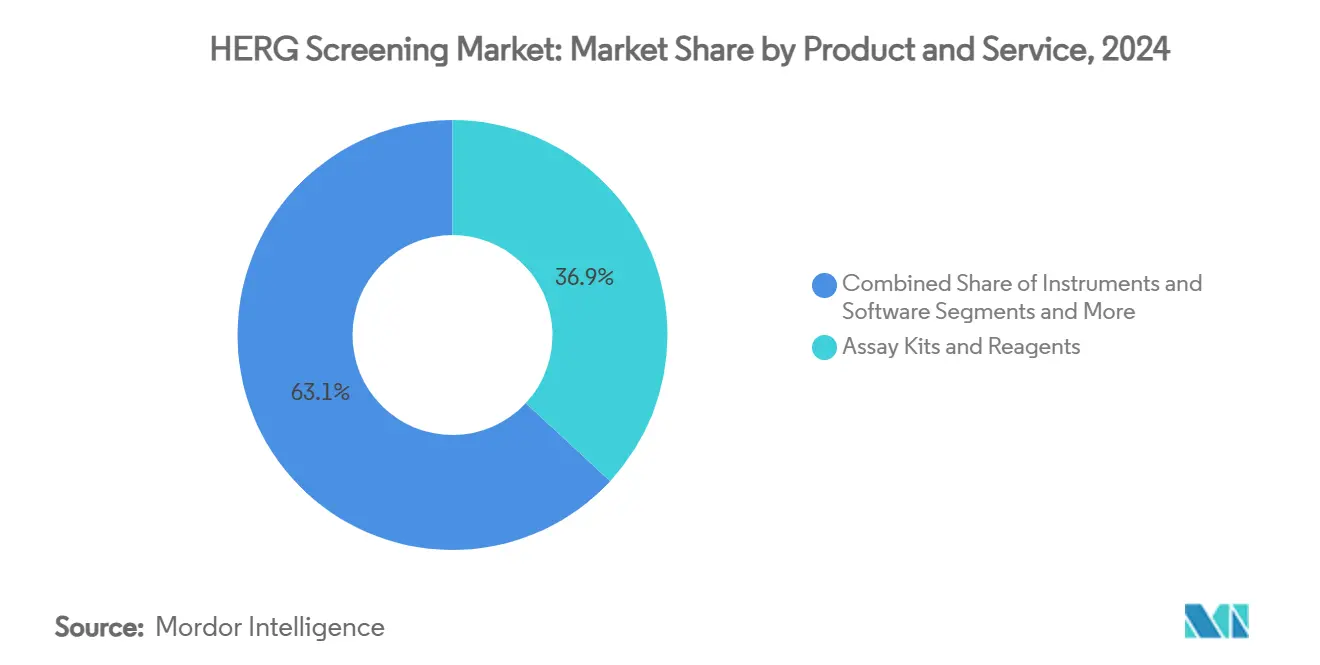

- 製品・サービス別では、アッセイキット・試薬が2024年のhERGスクリーニング市場シェアの36.9%を占め、受託スクリーニングサービスは2030年に向けて年平均成長率11.8%で拡大しています。

- アッセイタイプ別では、自動パッチクランプが2024年に38.1%の収益シェアを保持しており、インシリコ・インビトロハイブリッドモデルは2030年まで年平均成長率14.1%で成長すると予測されています。

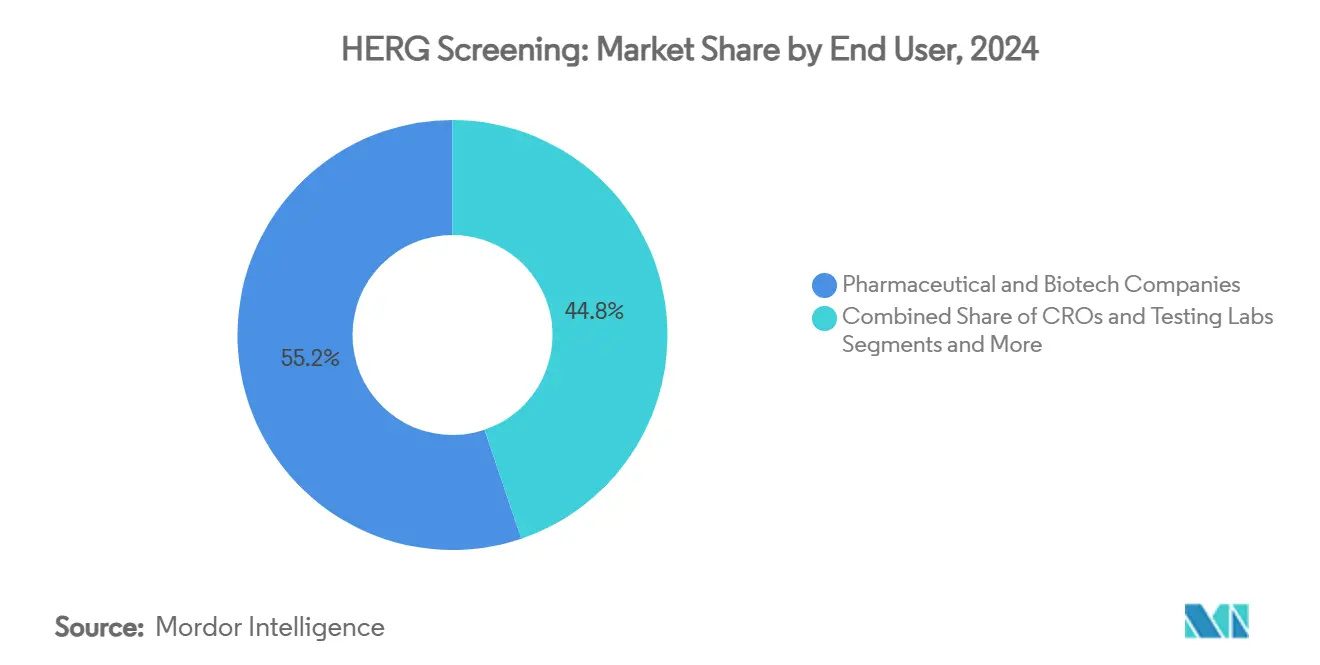

- エンドユーザー別では、製薬・バイオテク企業が2024年のhERGスクリーニング市場規模の55.2%を占め、CROおよび試験ラボが年平均成長率10.7%で成長をリードしています。

- イオンチャネルパネル別では、hERGのみのプロトコルが2024年に48.2%のシェアを占め、包括的CiPAパネルは年平均成長率13.7%で拡大すると予測されています。

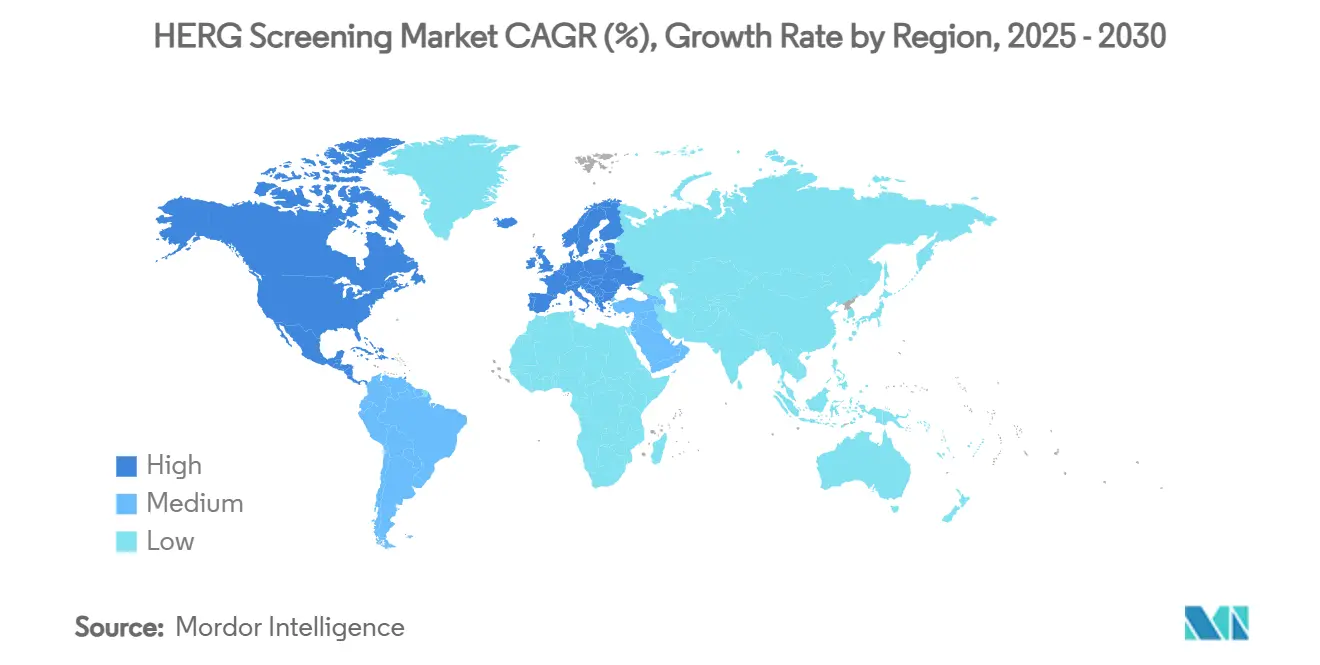

- 地域別では、北米が2024年に38.7%のシェアで優位を占め、アジア太平洋は2030年に向けて年平均成長率9.5%で推移する見込みです。

グローバルHERGスクリーニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓安全性に関する規制強化(ICH E14/S7B、CiPA) | +3.20% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 製薬研究開発費の増加と後期段階の損耗コスト | +2.80% | 主要製薬市場に集中したグローバル | 長期(4年以上) |

| 自動パッチクランププラットフォームにおける技術進歩 | +2.10% | 北米・欧州主導のグローバル | 短期(2年以内) |

| CiPA多イオンパネルの広範な採用 | +1.90% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| AIを活用したインシリコ心臓毒性予測モデル | +1.60% | 技術先進市場に集中したグローバル | 長期(4年以上) |

| iPSC由来心筋細胞アッセイの普及 | +1.40% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心臓安全性に関する規制強化(ICH E14/S7B、CiPA)

世界中の規制当局は現在、hERGの電流遮断を心臓安全性の重要なゲートキーパーとして維持するメカニズム的不整脈誘発リスク評価を要求しています。CiPAパラダイムはhERGを多パラメータ7チャネルパネルに組み込み、スポンサーにhERGデータをNav1.5およびCav1.2の結果と組み合わせてより詳細な予測を行うことを義務付けています。2024年に発行されたFDAガイダンスは、天然アミノ酸を含むペプチドおよびタンパク質治療薬が徹底的なQT試験を省略できることを明確にし、小分子パイプラインに特化したhERG試験のサービスニッチを創出しました。[1]医薬品および生物学的製品に関する規制上の意思決定、fda.gov FDAと欧州医薬品庁の間の調和により、提出書類のために自動パッチクランプとインシリコモデルを統合したCiPA準拠アッセイのグローバル普及が加速しています。電気生理学的能力を持たない中小バイオファーマ企業は、検証済みのCiPA対応hERGワークフローを提供するCROへのアウトソーシングを増やしています。ICH S7Bに基づく質疑応答文書の継続的な更新により、市場は機器のアップグレードとスタッフトレーニングのサイクルを維持しています。

製薬研究開発費の増加と後期段階の損耗コスト

グローバルな製薬研究開発支出は2018年から2024年の間に50%増加し、2024年には1,610億米ドルを超え、数十億ドルの損失に対する保険として早期段階の心臓安全性スクリーニングを強化しています。hERG遮断はトルサード・ド・ポアント責任の主な根本原因であり続けているため、経営陣はIND申請前に責任を特定する包括的スクリーニングのために高い先行予算を承認しています。2024年の研究開発収益率が5.9%に改善したことは、リードを絞り込むためのhERGデータのより広範な使用と一致しており、開発サイクルを短縮しています。モダリティの多様性が増すにつれ、未知のターゲットスペクトルを持つファーストインクラス資産は、ベンチャーラウンドとパートナーシップ取引を確保するために堅牢なhERGパネルを通過する必要があります。このダイナミクスは、マクロ経済の低迷期においても消耗品とハイスループット機器への持続可能な需要を促進しています。

自動パッチクランププラットフォームにおける技術進歩

第三世代の自動パッチクランプシステムは、hERGの成功率79%以上、1日あたり6,000件以上の記録というスループットを実現しており、手動リグでは不可能なスケールです。[2]Li Tianbo他、「電位依存性イオンチャネルのハイスループット電気生理学的アッセイ」、journals.plos.org 温度制御された電流クランプモードは生理学的条件を再現し、IC50精度を高め、陰性予測値への信頼性を向上させます。AIを活用した品質指標は、シール低下と不安定な電流をリアルタイムでフラグ立てし、データエクスポート前に損傷したトレースをオペレーターが除外できるようにします。消耗品カートリッジはセル捕捉成功率が高く、抵抗変動が低いため、データポイントあたりのコストを削減しながらトレースの忠実性を保護します。機器サプライヤーは、企業の化合物管理システムに直接リンクする直感的なGUIとオープンアクセスSDKで差別化を図っています。拡大するユーザープロファイルには、製薬パートナーシップを引き付けるためにhERGアッセイを実施するバイオテクスタートアップや翻訳的学術センターが含まれるようになっています。

CiPA多イオンパネルの広範な採用

CiPAパネルを適用する製薬プログラムは、従来のhERGのみのアプローチと比較して偽陽性終了の顕著な減少を報告しています。[3]J. Finkle他、「心臓不整脈誘発性安全性パラダイムの再チャネル化:心臓安全性研究コンソーシアムからの会議報告」、American Heart Journal、sciencedirect.com hERGは最も予測力の高い単一アッセイであり続けていますが、NaV1.5およびCaV1.2データとの統合により特異性が向上し、構造活性相関の再設計サイクルに情報を提供します。早期採用者は、一つの調和されたパネルが複数の規制当局を満足させ、冗長な動物実験を削減するため、グローバル申請がよりスムーズになることを指摘しています。CROは、FDAのAIガイダンスの下で検証された自動パッチクランプ、光学マッピング、インシリコモデリングを組み合わせたターンキーCiPAスイートにhERG能力を組み込むことで対応しています。試薬と細胞株のサプライヤーは、ラボが単一チャネルを超えて完全な心臓イオンレパートリーに拡大するにつれて、継続的な売上を享受しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイスループット電気生理学システムの高い資本・運用コスト | -1.80% | グローバル、特に中小企業への影響 | 短期(2年以内) |

| 熟練した電気生理学者の不足 | -1.40% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| パイプライン損失を引き起こす偽陽性・偽陰性率 | -1.20% | グローバル、早期段階の創薬に集中 | 中期(2〜4年) |

| プラットフォーム間のデータ標準化の欠如 | -0.90% | グローバル、複数拠点の製薬企業に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイスループット電気生理学システムの高い資本・運用コスト

hERGスクリーニング向けに最適化された最先端の自動パッチクランプユニットは数十万米ドルで販売されており、年間5万米ドルを超える消耗品が必要です。中小の創薬企業はその負担を正当化できず、多くの場合予算を受託サービスCROに振り向けるため、直接的な機器販売は抑制されますが、アウトソーシング量は増加します。使い捨てチップと専門細胞株は、大量処理ラボにとっても相当な継続的費用であり、総所有コストはコスト敏感な地域での施設拡張を妨げる可能性があります。ベンダーはリースおよびデータポイントあたりの支払いモデルを展開して採用を容易にしようとしていますが、これらのオプションには一部のバイオテク企業が制限的と感じる最低使用コミットメントが依然として伴います。ハイエンドリグには専用の温度制御室と無停電電源装置も必要であり、新興市場でのインフラ障壁をさらに高めています。

熟練した電気生理学者の不足

自動化にもかかわらず、データ解釈とトラブルシューティングは依然としてhERGの動態とゲーティングアーティファクトに精通した専門家に依存しています。グローバルな需要は供給を上回り、トップ人材はスポンサーとCROの両方の運用コストを膨らませるプレミアム給与を要求します。学術カリキュラムは業界のニーズに遅れをとっており、アナリストが完全に生産的になるまでの職場内訓練はしばしば6ヶ月以上に及びます。人材不足は、急速なアウトソーシング成長が地域の労働力開発を上回るアジア太平洋で最も深刻です。上級電気生理学者をめぐるCRO間の競争はスタッフの離職を促進し、企業は定着ボーナスとキャリア開発プログラムを設定せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:試薬が優位、サービスが加速

アッセイキット・試薬は2024年のhERGスクリーニング市場規模の36.9%を生み出し、安定した細胞株、試験化合物、低ノイズ溶液を継続的に必要とするイオンチャネル実験の消耗品的性質を強調しています。継続的な売上はサプライヤーに予測可能な年金収入を提供し、緩衝液化学と参照遮断薬の継続的な最適化が価格プレミアムを支えています。受託スクリーニングサービスは、スポンサーがhERGを他の6つの心臓チャネルとバンドルした検証済みCiPAワークフローを持つラボに電気生理学をアウトソーシングするにつれて、年平均成長率11.8%で最も速く成長しています。

製薬チームは、外部プロバイダーと契約する主な理由としてデータ取得速度と規制上の信頼性を挙げており、設備投資を運用費用ラインに移行しています。サービスベンダーは、AIを活用した分析プラットフォーム、24時間グローバルプロジェクト追跡、および生のhERGトレースを提出準備完了レポートに変換する統合毒性学スイートを通じて差別化を図っています。アジア太平洋でのCROフットプリントの継続的な拡大は、ICHコンプライアンスを損なうことなくコスト上のメリットを提供し、アウトソーシングの勢いを深めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アッセイタイプ別:自動化がリード、ハイブリッドモデルが急増

自動パッチクランプは2024年に38.1%の収益シェアを占め、規制当局が留保なく受け入れる定量的hERG遮断データのベンチマークとしての役割を確認しました。スループットの向上と失敗率の低下により、単一の機器が1時間に60化合物を処理できるようになり、リード最適化中のスクリーニングバックログを縮小しています。インシリコ・インビトロハイブリッドモデルは、過去のhERGデータセットで訓練された機械学習分類器がライブラリをトリアージし、高リスクのケモタイプのみが電気生理学ベンチに進むため、年平均成長率14.1%で上昇しています。

計算フィルターの統合により消耗品費用が削減され、機器の稼働率が最大化され、設計・製造・試験サイクルが加速します。2025年1月に公表されたFDAドラフトガイダンスはAIモデルの信頼性フレームワークを概説し、より広範な申請使用を奨励し、ハイブリッドツールプロバイダーの対象市場を拡大しています。手動パッチクランプはニッチなメカニズム研究のために存続し、蛍光ベースのアッセイは陽イオン結合モチーフから薬化学を遠ざけるコスト効率の高い一次スクリーニングをカバーしています。

エンドユーザー別:製薬が優位、CROが加速

製薬・バイオテク企業は2024年の総需要の55.2%を占め、すべての新規治療候補とともにhERGデータパッケージを提出する規制上の義務を反映しています。これらの組織はしばしば確認試験を社内で実施し、大量の構造活性相関スクリーニングを外部パートナーにアウトソーシングします。最も速く成長しているコホートであるCROおよび試験ラボは、年平均成長率10.7%で、単一の品質システムの下で自動パッチクランプと高コンテンツ心筋細胞イメージングを統合した専用CiPAスイートで能力を拡大しています。

学術・翻訳研究機関はアッセイフォーマットとイオンチャネルターゲット同定における革新を促進しますが、絶対的な支出規模は小さいです。これらの機関は、古典的な電圧クランプを補完できるオプトジェネティックペーシングなどの新興センシングモダリティを検証するために機器ベンダーと頻繁に協力しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

イオンチャネルパネル別:hERGの実績、CiPAの将来

hERGのみのプロトコルは2024年に48.2%のシェアを維持しました。これは、過去のデータセット、検証済みの標準作業手順書、およびリスクベースの申請が依然としてIC50閾値に大きく依存しているためです。しかし、包括的CiPAパネルセグメントは年平均成長率13.7%で拡大しており、地域をまたいで規制当局を満足させる一つの調和されたパッケージに対するスポンサーの選好を反映しています。多イオンパネルはhERGをNaV1.5、CaV1.2、および後期Na+電流とともに組み込み、偽陽性を削減する多層的な意思決定マトリックスを生成します。

ターンキーCiPAパッケージを提供するラボは、7チャネルの調整、統合インシリコモデリング、および幹細胞心筋細胞活動電位再構成の複雑さを考慮してプレミアム価格を要求します。CiPA認定細胞株と参照化合物のサプライヤーは、各パネルが単一チャネルスクリーニングと比較して消耗品需要を倍増させるため、継続的な収益を確保しています。

地域分析

北米は、FDAによるCiPAの早期採用と、大規模な製薬研究開発ハブの密集したクラスターのおかげで、2024年のhERGスクリーニング市場の38.7%を支配しました。薬物申請におけるAI使用に関するガイダンスの継続的な更新により、国内ラボはハイブリッドhERG予測モデルの最前線に位置しています。米国に本社を置くCROコングロマリットは、小規模な電気生理学専門企業を統合する買収戦略を展開し、グローバルクライアント向けのフルサービスパッケージを強化しています。

欧州は、自動パッチクランプのアップグレードとiPSC由来心筋細胞プラットフォームに投資するドイツ、フランス、英国の十分な資金を持つライフサイエンスコリドーを持ち、僅差で続いています。FDAのメカニズム的期待との欧州医薬品庁の整合により、汎大西洋開発プログラムが合理化され、調和されたCiPA対応hERGパネルへの需要が安定しています。オランダとデンマークの学術機関は、アッセイプロトコルの改良に直接フィードバックされるイオンチャネル動態に関する先駆的な研究を発表しています。

アジア太平洋は、規模とコスト競争力を組み合わせたCROの巨人に牽引され、年平均成長率9.5%で最も急速に進歩している地域です。中国とインドのラボはGLP認定を取得し、768ウェル自動パッチクランプシステムを採用して、アウトソーシングされた欧米パイプラインを獲得しながら、成長する国内イノベーションシーンを支援しています。日本の製薬企業は、希少心臓チャネル病などの専門適応症を加速するためにハイブリッドインシリコおよびインビトロhERGツールキットに多額の投資を行っています。シンガポールと韓国における高付加価値バイオロジクス製造に対する政府のインセンティブが、CI認定心臓安全性データパッケージへの地域需要をさらに押し上げています。

競合環境

hERGスクリーニング市場は、約20数社の主要プレーヤーが技術の深さ、規制上の実績、地理的浸透度で競合する中程度の断片化を示しています。Nanion TechnologiesやSophion Bioscienceなどのプラットフォームスペシャリストは、温度制御と高度な電圧プロトコルを追加する段階的なハードウェアアップグレードをリリースし、よりクリーンなhERGトレースを生成しています。Charles River LaboratoriesやEurofins Scientificを含むフルサービスCROは、電気生理学のフットプリントを拡大し、データ分析の深さを高めるボルトオン買収を追求しています。

3つの戦略アーキタイプが浮かび上がっています。第一に、機器イノベーターは試薬販売とメンテナンス契約を確保するためにパフォーマンスリーダーシップを追求します。第二に、垂直統合されたCROはhERGをIND申請からNDA申請までの毒性学スイート内にパッケージ化し、単一ベンダーの説明責任を重視する中規模バイオテク企業にアピールします。第三に、ブティックラボはAIを活用したhERG責任軽減においてニッチを切り開き、薬化学ワークフローにシームレスに組み込まれる迅速な合成とスクリーニングループを提供します。ホワイトスペースの機会は、遺伝子・細胞治療モダリティを中心に展開しており、非従来型ベクターが従来のスクリーニングでは完全に予測できない方法でhERGと相互作用する可能性があります。

クラウドホスト型データレイクとセキュアなクライアントポータルの統合が主要な差別化要因となっており、hERGトレースのリアルタイムレビューとAI解釈ダッシュボードを可能にしています。サイバーセキュリティコンプライアンスを認定するサプライヤーは、GDPRに拘束される欧州顧客に対して優位性を得ます。電気生理学のための大学院アカデミーを含む人材定着プログラムは、グローバルなスキルギャップに対抗するために市場リーダーの間で標準となっています。

HERGスクリーニング産業リーダー

Eurofins Scientific

Charles River Laboratories

WuXi AppTec

Nanion Technologies

Sophion Bioscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Charles River Laboratoriesは、自動hERGスイートを備えた30施設にわたるデータフローを合理化するためにCRADLクラウドプラットフォームでApolloエコシステムを拡張しました。

- 2025年6月:FDAは薬物申請におけるAIの信頼性に関するドラフトガイダンスを発行し、インシリコhERG予測に適用可能なモデルリスク管理フレームワークを承認しました。

- 2025年4月:Metrion Biosciencesはハイスループットのナトリウムチャネル(NaV1.9)アッセイを展開し、既存のhERGサービスを補完するイオンチャネルポートフォリオの幅を拡大しました。

- 2025年3月:Charles RiverとValo Healthは、発見サイクルに自動hERGプロファイリングを統合するLogica AIエンジンを使用して、潜在的なループス治療薬を特定しました。

グローバルHERGスクリーニング市場レポートの範囲

| アッセイキット・試薬 |

| 機器・ソフトウェア |

| 受託スクリーニングサービス |

| 自動パッチクランプ(APC) |

| 手動パッチクランプ |

| 蛍光ベース膜電位アッセイ(例:FLIPR) |

| 放射性リガンド結合アッセイ |

| インシリコ・インビトロハイブリッドモデル |

| 製薬・バイオテク企業 |

| 受託研究機関(CRO)・試験ラボ |

| 学術・研究機関 |

| hERGのみスクリーニング |

| 包括的CiPAパネル(hERG + Nav1.5、Cav1.2等) |

| 拡張心臓イオンパネル(7チャネル以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | アッセイキット・試薬 | |

| 機器・ソフトウェア | ||

| 受託スクリーニングサービス | ||

| アッセイタイプ別 | 自動パッチクランプ(APC) | |

| 手動パッチクランプ | ||

| 蛍光ベース膜電位アッセイ(例:FLIPR) | ||

| 放射性リガンド結合アッセイ | ||

| インシリコ・インビトロハイブリッドモデル | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 受託研究機関(CRO)・試験ラボ | ||

| 学術・研究機関 | ||

| イオンチャネルパネル別 | hERGのみスクリーニング | |

| 包括的CiPAパネル(hERG + Nav1.5、Cav1.2等) | ||

| 拡張心臓イオンパネル(7チャネル以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までのhERGスクリーニング市場の予測値は?

hERGスクリーニング市場は2030年までに45億3,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している製品カテゴリーは何ですか?

アッセイキット・試薬が2024年に36.9%の収益シェアでトップを占めています。

最も速く成長しているアッセイタイプは何ですか?

インシリコ・インビトロハイブリッドモデルが2030年まで年平均成長率14.1%で拡大しています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

コスト競争力のあるGLP認定CROへのアウトソーシングと国内創薬の増加により、アジア太平洋は年平均成長率9.5%で成長しています。

CiPAは将来の心臓安全性試験にどのような影響を与えますか?

CiPAはhERGデータを7チャネルパネル内に位置づけ、不整脈誘発性予測を改善し、統合スクリーニングスイートへの需要を促進しています。

新規参入者を制限する主な制約は何ですか?

自動パッチクランプシステムの高い資本・消耗品コストが、中小規模の組織にとって主な参入障壁であり続けています。

最終更新日: