ヨーロッパ大腸がん検診市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

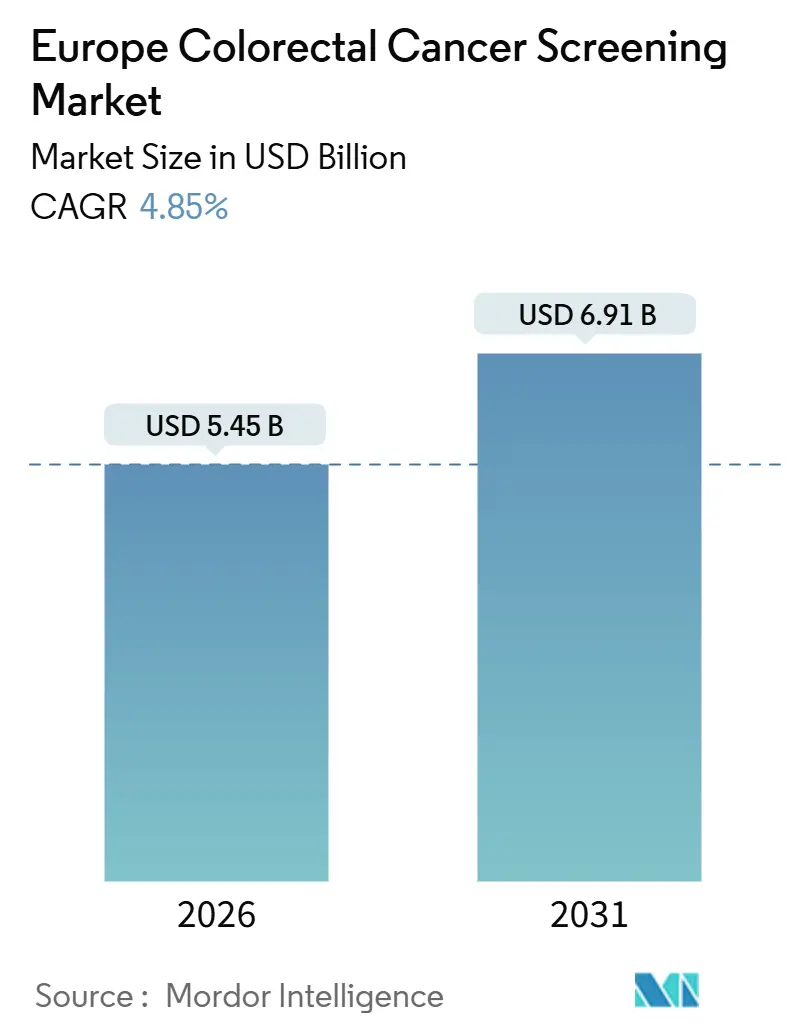

| 市場規模 (2026) | 5.45 十億米ドル |

| 市場規模 (2031) | 6.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

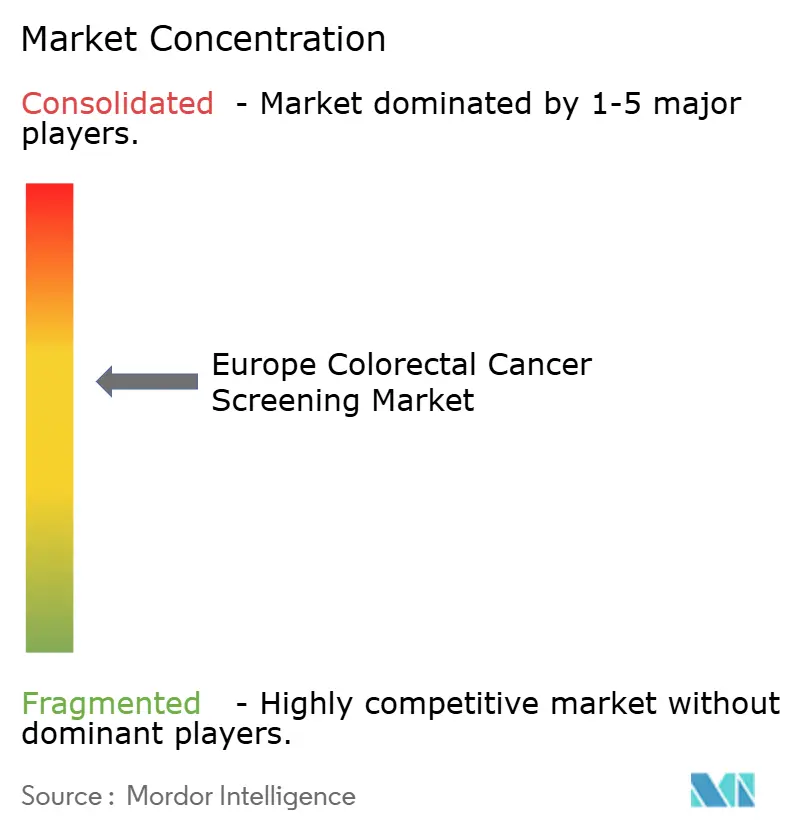

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ大腸がん検診市場分析

ヨーロッパ大腸がん検診市場規模は2026年にUSD 54.5億と推定され、予測期間(2026年~2031年)にCAGR 4.85%で成長し、2031年にはUSD 69.1億に達する見込みです。

測定された拡大は、西ヨーロッパにおける確立されたプログラムと中央・東部加盟国における急速な規模拡大を反映しています。定量的便潜血免疫化学検査(FIT)がグアヤックベース法を代替しつつあり、人工知能支援内視鏡が腺腫検出率を向上させ、血液ベースアッセイが試験的導入段階に入っています。EU「がんに打ち勝つ計画」の資金提供、品質指標に連動した手技の保険償還、非侵襲的手法に対する患者の選好が需要を支える一方、労働力不足と高度検査に対する不均一な保険償還が成長を抑制しています。競争力学は、FITアナライザーのアップグレード、コンピューター支援検出(CADe)対応大腸内視鏡システム、ならびにヨーロッパ適合性評価を求める血液バイオマーカー開発の初期段階企業を中心に展開されています。

主要レポートのポイント

- 検診検査タイプ別では、画像ベース手技が2025年のヨーロッパ大腸がん検診市場シェアの52.55%を占め、血液ベース検査およびその他の新興検査は2031年にかけてCAGR 10.25%で成長すると予測されています。

- エンドユーザー別では、病院および大学附属医療センターが2025年のヨーロッパ大腸がん検診市場規模の45.53%を占め、在宅・直接消費者向けチャネルは2031年にかけてCAGR 12.85%で拡大します。

- 国別では、ドイツが2025年のヨーロッパ大腸がん検診市場規模の収益シェア24.63%でトップとなり、スペインがCAGR 10.87%で2031年にかけて最も速い成長を記録します。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ大腸がん検診市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グアヤック便潜血検査(gFOBT)から定量的FITへの移行 | +0.8% | 西ヨーロッパ、東方向に拡大 | 中期(2〜4年) |

| AI支援内視鏡の急速な普及 | +1.2% | ドイツ、イギリス、フランス、ベネルクス | 短期(2年以内) |

| 血液ベース多がん早期発見(MCED)アッセイの普及 | +0.9% | ドイツ、イギリス、フランス、スペイン | 長期(4年以上) |

| EU「がんに打ち勝つ計画」の資金提供 | +0.7% | 中央・東ヨーロッパ、南ヨーロッパ | 中期(2〜4年) |

| 罹患率の頭打ちによる監視大腸内視鏡への需要シフト | +0.6% | 西ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

組織化されたEUプログラムにおけるgFOBTから定量的FITへの移行の加速

定量的FITは、食事制限が不要で、大腸がんに対して統合感度87%を達成し、高スループット検査室ワークフローに適合することから、組織的検診の標準検査となっています。国内ガイドラインは症状トリアージにおけるヘモグロビン閾値を10 µg/gに引き下げ、陰性予測値を99.6%以上に高め、低リスク患者の大腸内視鏡検査を安全に延期できるようになりました[1]保健サービス執行機関、「急性期病院消化器内視鏡サービスにおける便潜血免疫化学検査:立場表明書」、hse.ie。フランスとアイルランドにおけるFITの郵送配布は参加率を向上させましたが、全体的な受診率はEUの90%目標を依然として下回っており、リマインダーシステムおよびデジタル招待状のさらなる活用余地があります。閾値の引き下げは陽性率を飛躍的に高め、大腸内視鏡検査のキャパシティに負荷をかけるため、プログラムは感度と労働力の制約のバランスを取る必要があります。アナライザー供給業者は試薬のプルスルーから恩恵を受けますが、EU「がんに打ち勝つ計画」の助成金が義務付けるリアルタイム品質モニタリングのためのデータ接続性をサポートしなければなりません。

AI支援内視鏡の急速な普及による腺腫検出率の改善

大腸内視鏡に組み込まれたコンピューター支援検出は、インターバルがん予防に直結する品質指標を向上させます。OlympusのOLYSENSEは2024年にCEマークを取得し、腺腫検出率を7.4パーセントポイント向上させ、見逃しがんの最大30%を占めるサブタイプである鋸歯状無茎性病変(セッシャイル・セレイテッド病変)の捕捉が2.3倍に増加したことを実証しました。MedtronicのGI Geniusに関するデンマークおよびスウェーデンでの試験では、一貫した改善が示され、支払者がCADe対応システムへの保険償還に前向きな姿勢を強化しました。早期普及は、資本予算と研究インセンティブを持つ大学センターに集中しており、地域医療機関は投資対効果の問題に直面しています。FUJIFILMのELUXEO 8000の発売は、高度クロモ内視鏡検査とAI駆動病理ベンチャーを組み合わせ、画像診断、解析、デジタル病理学の収束を示しています。予測期間にわたり、腺腫検出ベンチマークに支払いを連動させる保険償還フレームワークが普及を加速させると予想されます。

高リスクコホートにおける血液ベース多がん早期発見アッセイの普及

Guardant HealthのShieldは2024年にFDA承認を受け、がん感度83.1%を達成しましたが、進行腺腫の検出率はわずか13.2%にとどまり、平均リスクへの適用が制限されています。そのため欧州での試験的使用は、がん検出あたりのコストが有利となる高リスクコホートを対象としています。EU資金によるDIOPTRAプロジェクトおよび液体生検監視研究によりエビデンス創出が拡大していますが、保険償還は、より高い検査コストが早期病期検出によって相殺されることの実証に依存します。患者調査では、便採取よりも採血に対する強い選好が示されており、性能が向上すれば潜在需要が顕在化することが示唆されています。製造業者は、FIT量を侵食せずに参加率を高める補助的な位置づけで将来バージョンを展開することが期待されています。

EU「がんに打ち勝つ計画」による集団検診拡大への資金提供

EUR 40億の政策パッケージは、2025年までに検診カバレッジを90%まで引き上げるためのインフラ、ITプラットフォーム、および労働力訓練を支援します。助成金はポーランド、ルーマニア、ブルガリアにおけるFITキャパシティの整備を加速し、スペインはEU資金を活用して地域格差の解消を図っています。調達基準は、品質管理モジュールとオープン接続性を備えたアナライザーを優遇します。欧州消化器内視鏡学会(ESGE)の認定ガイドラインに準拠した内視鏡供給業者は、コンプライアンスが保険償還の適格性に連動しているため、競争上の優位性を得られます。2025年2月からの体外診断機器規則(IVDR)の段階的施行はコスト増をもたらしますが、十分な資本を持つベンダーに利益をもたらす規制上の明確性を提供します。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な非侵襲的検査に対する不均一な保険償還 | -0.5% | EU全体 | 中期(2〜4年) |

| 内視鏡労働力の不足 | -0.8% | イギリス、アイルランド、ドイツ、フランス | 短期(2年以内) |

| 便DNA検査・循環腫瘍DNA(ctDNA)検査の価格プレミアム | -0.4% | 公衆衛生システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加盟国間における高度非侵襲的検査に対する不均一な保険償還

EU全体で保険適用の判断が大きく異なり、コスト制約のあるシステムはUSD 600の便DNA検査や血液検査よりもUSD 30のFITを優先します。CMSの2024年のEpi proColonに対する否決は、同様の感度不足を踏まえてヨーロッパの評価にも影響を与えています。ドイツはFITと大腸内視鏡検査を償還していますが、多標的DNA検査には新たな費用対効果ドシエが必要となります。フランスはFITを無償で配布しており、より高価な代替品の価値提案をさらに圧迫しています。そのため製造業者は、より高い検査コストが病期シフトによる節約につながることを示す実世界研究を実施する必要があります。

内視鏡労働力の不足によるキャパシティ成長の制限

内視鏡の需要は年間5〜10%増加していますが、認定を受けた消化器内科医および看護師内視鏡専門家は、特に地方地域で依然として不足しています。2024年に導入されたイギリスの認定基準は品質を向上させますが、医療提供者数を制限します。FITトリアージは低リスクの有症状症例を延期することで負荷を部分的に緩和しますが、長い待機リストは続いています。CTコロノグラフィーのガイドラインは代替画像経路を提供しますが、資金と訓練のギャップにより普及は遅れています。労働力拡大プログラムとAIベースの品質支援ツールは、2030年以前にキャパシティ制約を緩和すると予想されますが、完全には解消されません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検診検査タイプ別:AIと血液バイオマーカーが検出パラダイムを再形成

画像ベース手技は2025年のヨーロッパ大腸がん検診市場シェアの52.55%を維持しており、大腸内視鏡の診断・治療の二重の役割に支えられています。CADe機能が主流となり、CTコロノグラフィーがキャパシティギャップを埋めるにつれ、画像モダリティにおけるヨーロッパ大腸がん検診市場規模は着実に拡大する見込みです。OlympusのOLYSENSEのEAGLE試験データはAIの競争優位性を強調し、FUJIFILMのELUXEO 8000は高度クロモ内視鏡検査とデジタル病理学を組み合わせてワークフローを効率化します。しかし、人員不足がスループットを制限し、政策立案者にFITをゲートキーパー検査として強化させています。

便ベースプラットフォームは高スループットと低コストを享受しており、定量的FITが組織的プログラム全体でグアヤック検査を代替しています。多標的DNA アッセイは優れたがん感度を約束しますが、高価格が保険償還の課題となっています。血液ベース検査はモダリティの中で最高のCAGR 10.25%を記録すると予測されていますが、腺腫感度が改善されるまでヨーロッパ大腸がん検診市場シェアは控えめにとどまるでしょう。デジタル病理学、タンパク質増強FIT、AI強化CTコロノグラフィーは、統合診断経路に向けて収束する中期的な破壊的要因を代表しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:在宅チャネルが利便性プレミアムを獲得

病院および大学センターは、大腸内視鏡が鎮静、再処理、熟練スタッフを必要とする入院または外来手技であるため、2025年のヨーロッパ大腸がん検診市場規模の45.53%を管理しました。学術施設はまた、AIの早期導入や臨床試験のホストとしても機能しています。独立検査機関は、厳格な品質スキームの下でFIT処理の大部分を担っています。がん研究機関はバイオマーカー研究を通じて限定的な量を加えますが、イノベーションを増幅させます。

CAGR 12.85%で拡大する在宅・直接消費者向けチャネルは、郵送FITキットとテレヘルス普及の拡大から恩恵を受けています。アイルランドのBowelScreenおよびルクセンブルクのプログラムは、クリニック受診をなくすことで参加率が向上することを実証しており、この知見は他の国内スキームにも影響を与える可能性があります。薬局やモバイルバンでの採血は、アッセイがCE-IVDR認証を取得すれば普及をさらに加速させる可能性があります。ベンダーはこのセグメントに効果的にサービスを提供するために、包装、サンプル安定性、物流を最適化する必要があります。

地理分析

2025年のドイツにおけるヨーロッパ大腸がん検診市場は、FITと大腸内視鏡検査の同時オプションに支えられ、24.63%のシェアを占めました。イギリスは高いFITカバレッジを維持していますが、フォローアップ時間を長引かせる労働力のボトルネックに直面しています。フランスの参加率34%はEU目標を下回り、相当規模の検診ギャップが残っています。

スペインは、地方政府が招待システムを調和させEU資金を投じてFIT物流を標準化するにつれ、CAGR 10.87%で予測期間中最高の成長率を記録します。イタリアは南北格差を示す一方、バスク地方の68.6%の参加率はベストプラクティスの可能性を示しています。EU「がんに打ち勝つ計画」の助成金がアナライザー調達、ITプラットフォーム、および訓練を資金援助するにつれ、中央・東ヨーロッパは総体的に加速しています。ESGEの監視ガイドラインへの遵守ギャップの解消は、地域全体の優先事項であり続けています。

規制環境

欧州における大腸がん検診は、EU全域の公衆衛生政策と医療機器規制によって形作られている。2022年12月に採択された(2003年勧告に代わる)がん検診に関する理事会勧告は、50~74歳を対象とした組織的プログラムを定め、定量的便潜血免疫化学検査(FIT)を主要または一次トリアージ手法として位置付け、内視鏡検査を一次または併用戦略の選択肢として提示している。2025年までに対象人口の90%に検診を提供するという政策目標、および加盟国が採択からおよそ3年以内(2025年末/2026年初頭)に実施進捗を欧州委員会に報告するという要件は、標準化された品質保証とプログラム報告の推進を支えている。

製品承認に関しては、EU全域で販売される検診関連機器および検査キットは、医療機器に関する規則(EU)2017/745(MDR)、およびインビトロ診断薬に関する規則(EU)2017/746(IVDR)への準拠が求められ、医療機器調整グループ(MDCG)のガイダンスがその解釈を支えている。2025年2月から段階的に開始されたIVDRの展開は、FITシステムおよび新興バイオマーカーに関する臨床性能の証拠、市販後調査、文書品質への重点をより高めている。同時に、委員会や共同研究センターの資料を含むEUの品質枠組み内で活動する資本力のあるサプライヤーに対する適合性評価の期待を明確化している。

競合状況

市場集中度は中程度です。主要プレーヤーであるAbbott、Roche、その他の企業は、NICEガイダンスで参照されているOC-SensorおよびHM-JACKarc FITアナライザーを用いた便ベース検査で優位を占めています[2]英国国立医療技術評価機構(NICE)、「スクリーニング検査 | 背景情報 | 腸スクリーニング | CKS」、cks.nice.org.uk 。内視鏡の大手であるOlympus、FUJIFILM、Medtronicは、腺腫検出を向上させるCADeアルゴリズムにより差別化を図っています。OlympusのOLYSENSEの2025年のCEマーク取得により、多施設EAGLE試験において7.4パーセントポイントのADR(腺腫検出率)向上が実証され、プレミアム価格設定の性能上の根拠となっています。FUJIFILMのELUXEO 8000は高度画像診断とIBEX AI病理を統合し、エンドツーエンドの診断チェーンを形成しています。

より小規模な破壊的企業はニッチセグメントを活用しています。Mainz BiomedのColoAlertは2024年に収益が33%成長し、2025年9月にイギリスのMHRA登録を取得し、民間および雇用者市場での初期牽引力を示しています。GeneoscopyのColoSenseは2024年にFDA認可を受け、CE-IVDR申請を待っています。OwkinのMSIntuit CRC v2は、組織病理学を補完する医療機器としてのソフトウェア(SaMD)ソリューションの台頭を示しています。戦略的パターンとして、機器とソフトウェアの連携、EUの官民インフラパートナーシップ、および検査サービスへの垂直統合が挙げられます。今後のIVDRコンプライアンスコストは、規制対応力に欠ける小規模企業を不利にし、市場を集約させる可能性があります。

ホワイトスペースの機会は、参加率の向上とコスト効果的な性能を組み合わせた血液ベース検査、監視インターバルを最適化するAI意思決定支援ツール、および次世代バイオマーカーと互換性のある試薬非依存型アナライザーを中心に展開されています。しかし、保険償還の分断と労働力不足は根強い障壁をもたらしています。調達が成果連動型契約へと移行するにつれ、アウトカムベースの価値を実証するベンダーがヨーロッパ大腸がん検診市場でシェアを獲得するでしょう。

ヨーロッパ大腸がん検診産業リーダー

Abbott Laboratories

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Novigenix SA

Epigenomics AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EUの政策および品質枠組みは、組織的検診の拡大と近代化に向けた特有の余地を生み出している。欧州がん撲滅計画のもとでEUが支援するがん検診スキームは、対象人口に対する90%提供目標に向けたアクセス拡大を目指しており、FITのスループット、案内送付の物流、そしてプログラムの継続的な監視を支える相互運用可能な報告ツールへの投資を促している。この環境は、拡張可能な分析装置容量、品質管理モジュール、そしてEUガイダンスおよび関連する共同研究センターの資料で参照される監査・品質保証要件を満たすためのプログラム対応を支える接続性を備えた、定量的FITプラットフォームに有利に働く。

機会はまた、モダリティの代替ではなく、エビデンス創出とワークフローの生産性の面にも存在する。Horizon Europeのプロジェクトは、内視鏡検査におけるリスクベースの検診とAI検証を支援しており、これにはONCOSCREEN(リスク層別化の手法)やOperA(予防のためのAI支援大腸内視鏡検査を評価する集団ベースのランダム化試験)が含まれる。並行して、血液ベースのバイオマーカーは、便検査を避ける人々の受診率を高めるための未充足ニーズへの経路として残っている。AMADIXは、そのPreveColシグネチャーに関する欧州での前向き検証活動が進行中であると報告している(2025年3月)。非侵襲的なサンプリングとIVDR対応の臨床性能パッケージを備え、FITのゲートキーピングおよび大腸内視鏡検査の容量制約に整合するポジショニングを持つベンダーは、パイロット事業やプログラム調達サイクルを通じて導入を進めることができる。

最近の業界動向

- 2026年5月:American Cancer Societyが大腸がん検診ガイドラインを更新し、Cologuardおよび Cologuard Plusを好ましい非侵襲的選択肢として再確認した。Abbottはがん診断事業の拡大に続いてこれを強調した。ガイドラインの強化は、便を用いた分子検診のエビデンスに関する説得力を支え、FIT単独の経路を超えたエビデンス創出および支払者との協議への商業投資を後押しする。

- 2026年3月:AbbottはExact Sciencesの買収を完了し、CologuardおよびOncotype DXをAbbottの診断事業ポートフォリオに取り込んだ。この取引は、大手IVDプレーヤーの傘下に主要な非侵襲的大腸がん検診事業を統合するものであり、国際的な規制対応業務および広範な商業化のためのリソースを増強し、IVDRのもとで欧州における競争の激しさを左右する可能性がある。

- 2025年9月:Mainz BiomedはColoAlertのMHRA登録を発表し、英国全域での販売を承認された。英国での登録により、便DNA検査の提供が欧州の主要な検診地域に拡大し、各国プログラムが定量的FITの拡大を続ける中で、民間および雇用主主導のチャネルにおける競争圧力が増している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州の大腸がん検診市場は、欧州の医療現場全体で大腸がんを検診するために使用される検査および処置から生じる収益として定義され、便検査、画像診断・内視鏡検査ベースの検診、および選定された新興検査形式を含む。

対象範囲の除外事項:治療、外科手術、化学療法薬、および経過観察治療は除外され、症状のある患者に対して純粋に行われる診断検査は、定期検診としては数えられない。

セグメンテーション概要

- 検診検査タイプ別

- 便ベース検査

- 便潜血免疫化学検査(FIT)

- グアヤックベース便潜血検査(FOBT)

- 多標的便DNA検査

- 画像ベース検査

- 大腸内視鏡検査

- CTコロノグラフィー(仮想)

- 軟性S状結腸鏡検査

- 血液ベース検査およびその他の新興検査

- メチル化DNA・循環腫瘍DNA(ctDNA)アッセイ

- 呼気・揮発性有機化合物検査

- 便ベース検査

- エンドユーザー別

- 病院・大学附属医療センター

- 独立診断検査機関

- がん研究機関

- 在宅・直接消費者向けチャネル

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州全域における検診対象条件、プログラム対象範囲、検査経路に関するファクトベースの構築から始まり、その後、患者が案内送付から検診検査の完了までどのように移行するかをマッピングする。人口、年齢層、疾病負荷に関する指標を需要プールの基盤とするために、WHO欧州の刊行物、OECD Health Statistics、Eurostat、欧州がん情報システム(ECIS)の指標といった、ペイウォールのない出典を利用した。

需要の指標を支出に結び付けるため、公的な償還スケジュールおよび(利用可能な場合)各国の検診プログラムのページを確認し、検査陽性後の標準的な間隔や経過観察方法について、欧州の消化器学・腫瘍学専門誌の査読済み臨床ガイダンスと照合した。また、製品ミックスの変化や価格動向を把握するため、企業の開示資料、投資家向け説明資料、信頼性の高いプレスリリースも確認した。企業レベルの財務データについては有料サブスクリプションを利用し、技術動向および商業化のタイミングを照合するために特許データベースを利用した。これらの例はすべてを網羅するものではなく、データ収集、照合、確認のためにその他の公開情報源も確認した。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクモデルの妥当性を確認し、検診の受診率、FITと大腸内視鏡検査の経路比率、病院と独立系検査機関の間で振り分けられる検査の割合といった、国によって通常異なる前提を精緻化するために用いられた。欧州の主要国およびその他の欧州地域における臨床医、検査機関やプログラムの関係者、そして商業部門の担当者と対話を行い、最終的な合計値が実際のワークフローおよび償還条件をより良く反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 最高経営責任者層:17% | |

| ミッド層:58% | 部門/事業単位責任者:41% | |

| 中小プレーヤー:17% | マネージャー:42% |

市場規模算定と予測

市場規模算定は、トップダウン型の需要プール再構築を用いて構築され、対象年齢人口と組織的プログラムの対象範囲が完了した検診件数へと変換され、その後、典型的な検査・処置の償還水準を用いて価格付けされる。国別の合計値は、まず主要市場(ドイツ、英国、フランス、イタリア、スペイン)についてモデル化され、その後、比較可能なプログラム成熟度およびアクセス指標を用いて欧州のその他地域に拡張される。

モデルの根拠を確かなものとするため、検診参加率、FITおよびgFOBTキットの利用率、経過観察の大腸内視鏡検査件数を左右する陽性率、内視鏡検査の容量および待機時間の制約、便DNAおよび新興の血液ベース検査の採用ペースといった、少数の実践的な入力値を用いている。トップダウン構築の後、サンプル抽出した価格帯、キット出荷に関するチャネルからのフィードバック、サプライヤーの収益状況を用いて選択的なボトムアップチェックを適用し、整合しない合計値を調整する。予測に関しては、プログラムの拡大、受診率の変化、価格動向についてシナリオ分析を用い、専門家の合意に基づく実現可能な実施タイムラインに沿ったトレンドベースの外挿によって年次経過を平滑化している。

データ検証と更新サイクル

検証は段階的に行われ、まず内部整合性の確認から始まる。これにより、各国間で件数、価格、および想定される一人当たり支出が互いに矛盾しないようにする。異常値は、公的な検診参加率報告、公表された大腸内視鏡検査の容量に関する解説、償還制度の更新といった独立した指標と照合してフラグ付けおよびレビューされ、不一致が重大な場合には前提が修正される。

承認前に、モデルおよび記述内容は複数回のアナリストレビューを経て、主要な入力値が変化した場合や、国レベルの論理が再確認を要する場合には、コールバックが実施される。レポートは年次で更新され、主要なガイドライン変更、償還制度の変更、またはプログラムの拡大があった場合には臨時更新が行われる。提供直前には、クライアントが最新の視点を得られるよう、データの再確認が完了する。

Mordor Intelligenceの欧州大腸がん検診市場の市場規模と他の公表推定値との比較

欧州の大腸がん検診に関する公表市場規模は、トピック名が同じに見えても、集計対象となる活動や価格算定の論理が発行元によって異なるため、しばしば差異が生じる。差異は、選定された基準年、対象となる国、そして推定が組織的な検診プログラムを基準に構築されているか、より広範な診断検査の集合を基準に構築されているかによっても生じる。

プログラム参加統計、償還スケジュール、および処置の実施完了率は、Mordor Intelligenceの推定値を欧州において実際に提供されている検診活動に結び付けるための証拠確認事項であり、これにより隣接する診断検査やより広範な消化器処置群からの過大計上のリスクを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.45 B (2026) | |

| 業界データベックA | USD 8.78 B (2025) | この数値は、より広範な大腸検診収益プールとして示されており、検診関連製品・処置のより広い範囲を含む可能性があり、CRC単独の検診ワークフローモデルとは異なる国別対象範囲や価格前提を適用している場合がある。 |

| 専門出版社B | USD 1.60 B (2030) | この推定値は単年予測として示されており、検診活動のより狭いサブセットに焦点を当てているようであり、これがより高コストの処置項目を除外したり、新興の検査形式を省いたりし、より低い総額につながっている可能性がある。 |

この差異は、主に単純な計算上の違いよりも、対象範囲の境界と何が価格付けされるかによって生じている。モデルが明確な検診件数、経過観察の経路、および国別の償還制度に基づいて構築されている場合、最終的な市場規模はより説明しやすく、再確認しやすく、毎年更新しやすくなる。

レポートで回答される主要な質問

2026年のヨーロッパ大腸がん検診市場の規模はどのくらいですか?

市場は2026年にUSD 54.5億と評価されています。

2031年にかけてのヨーロッパにおける大腸がん検診のCAGR予測はどのくらいですか?

2026年~2031年にかけてCAGR 4.85%が予測されています。

最も速く成長している検診モダリティはどれですか?

血液ベース検査およびその他の新興検査がCAGR 10.25%で上昇すると予想されています。

なぜスペインが最も高い成長見通しを示しているのですか?

地方プログラムがFIT物流を標準化しEU資金を活用しており、CAGR 10.87%を支えています。

AIツールは大腸内視鏡の品質にどのような影響を与えていますか?

OlympusのOLYSENSEなどのCADeシステムは腺腫検出を7パーセントポイント以上向上させ、インターバルがん予防を改善しています。

高価格のDNA検査や血液検査の採用における主な障壁は何ですか?

FITに対する価格プレミアムと公衆衛生システム全体にわたる不均一な保険償還が普及を制限しています。

最終更新日: