インビトロ毒性試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

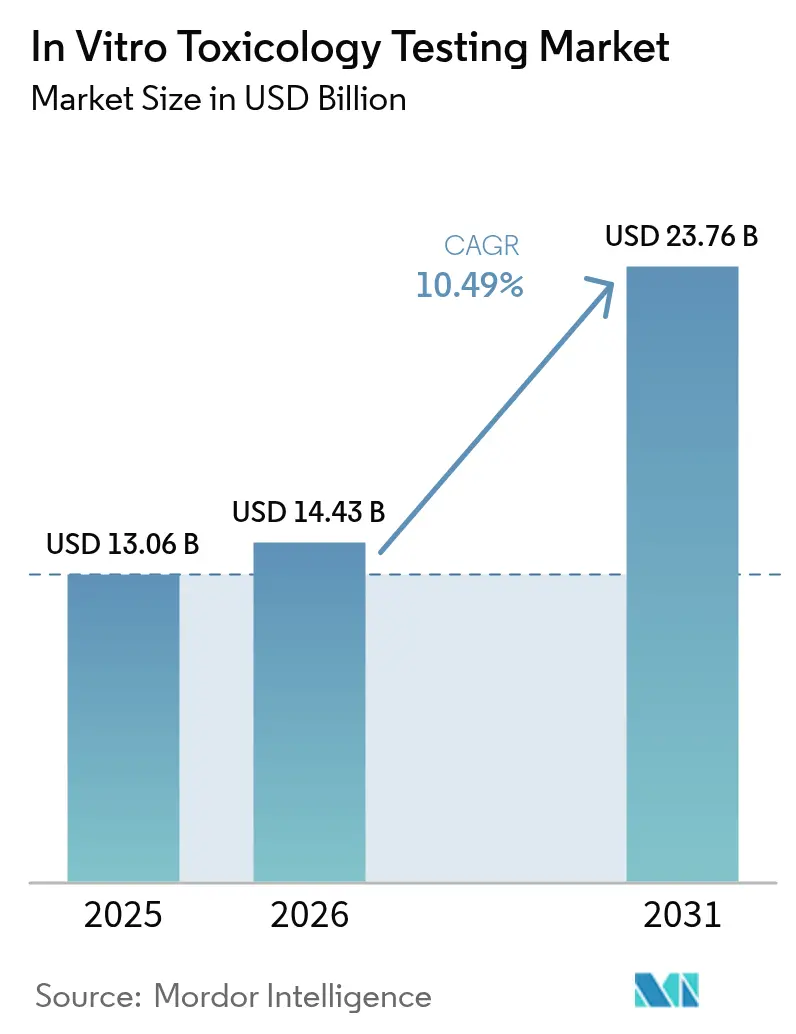

| 市場規模 (2026) | 14.43 十億米ドル |

| 市場規模 (2031) | 23.76 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインビトロ毒性試験市場分析

インビトロ毒性試験市場規模は2025年に130億6,000万米ドルと評価され、2026年の144億3,000万米ドルから2031年には237億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは10.49%となっています。

このペースは、動物実験を抑制するグローバル規制への対応とともに、医薬品、化粧品、化学品にわたる人体の健康保護において当セクターが中心的な役割を担っていることを示しています。より厳格な安全規制、FDAの新代替手法プログラム、および動物モデルを段階的に廃止する欧州のロードマップが需要を促進しています。3D細胞培養、オルガン・オン・チップシステム、AI対応アナリティクスの並行的な進歩が予測精度を高め、研究開発コストを削減し、受託研究機関に新たな収益源をもたらしています。技術転換により毒性の早期検出、後期段階での失敗の減少、革新的治療薬の市場投入期間の短縮が期待されることから、投資家の関心は引き続き高い水準を維持しています。

主要レポートの要点

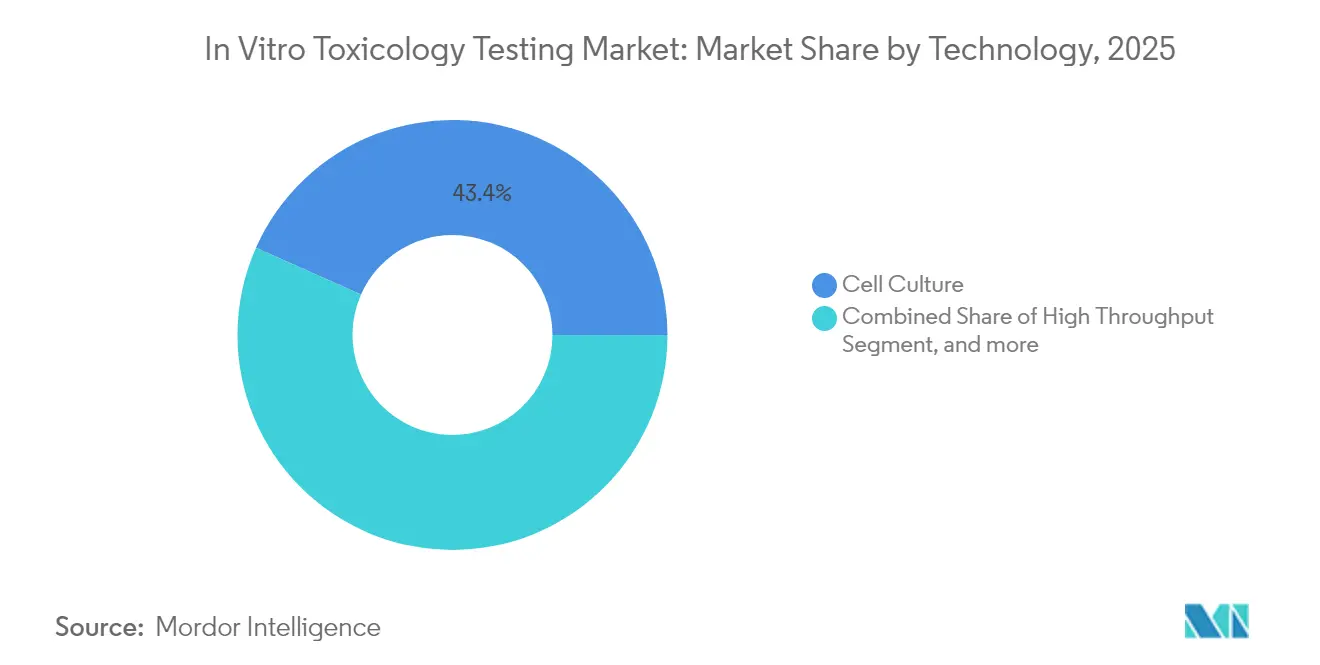

- 技術別では、細胞培養が2025年のインビトロ毒性試験市場シェアの43.35%を占めてトップとなり、オミクス手法は2031年にかけてCAGR 13.61%で成長すると予測されています。

- 手法別では、細胞アッセイが2025年のインビトロ毒性試験市場規模の35.72%を占め、インシリコ技術は2031年にかけてCAGR 14.03%で拡大すると予測されています。

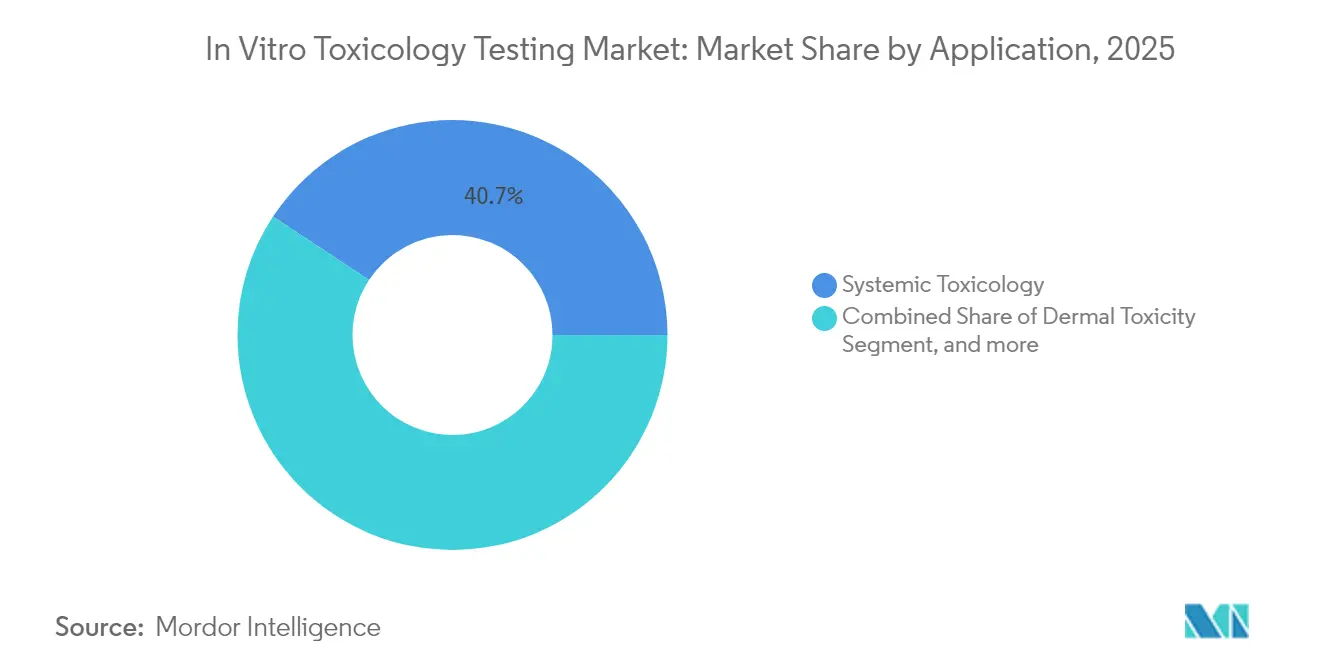

- 用途別では、全身毒性が2025年のインビトロ毒性試験市場規模の40.72%を占め、内分泌かく乱試験は2031年にかけてCAGR 12.33%で進展しています。

- エンドユーザー別では、製薬業界が2025年のインビトロ毒性試験市場シェアの47.78%を占め、診断分野がCAGR 12.97%で最も急成長しているセグメントとなっています。

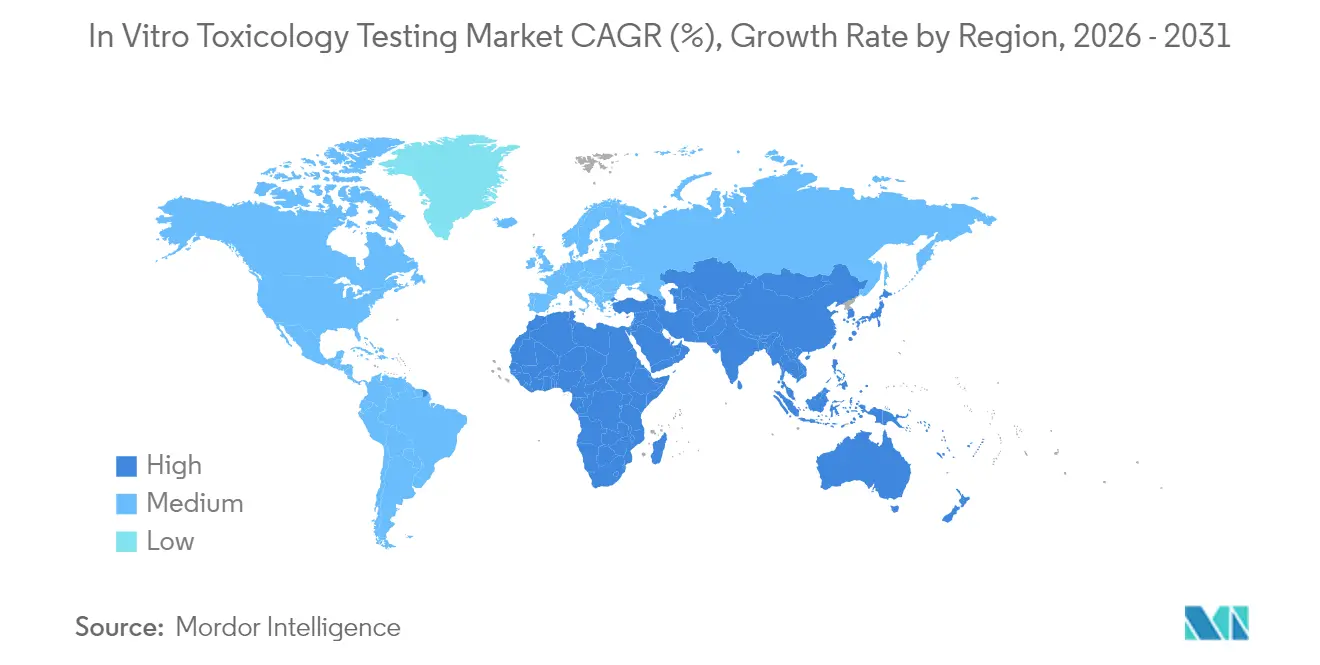

- 地域別では、北米が2025年に47.10%の収益を占め、アジア太平洋は2026年から2031年にかけてCAGR 12.36%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインビトロ毒性試験市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 前臨床研究における 動物使用の削減 | +3.2% | 欧州、北米 | 中期 (2~4年) |

| 高度な インビトロアッセイの開発 | +2.8% | 北米、欧州 | 長期(4年 以上) |

| 医薬品安全性に対する 意識の向上 | +2.1% | 先進国 市場全体 | 中期 (2~4年) |

| 個別化医療の 普及 | +1.9% | グローバル | 長期(4年 以上) |

| ハイスループットスクリーニングの 拡大 | +1.6% | グローバル | 中期 (2~4年) |

| 動物を使用しない試験に向けた 規制上の推進 | +1.4% | 欧州、北米 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

前臨床研究における動物使用への反対

倫理的圧力と規制上の禁止措置が動物実験を継続的に代替しています。毒性学会は、欧州の厳格な化粧品指令とFDA近代化法2.0が非動物的アプローチを正当化したと指摘しています。[1]毒性学会、「動物実験の代替手法」、toxicology.org 企業がこれらの規則に準拠するにつれ、検証済みインビトロアッセイへの需要が加速しています。多国籍企業は現在、代替手法をグローバルな申請書類に組み込み、地域をまたいだ統一ワークフローを構築しています。このトレンドはまた、アッセイ検証を加速するための参照データを共有する官民パートナーシップを触媒しています。社会的意識の高まりにより、投資家は動物を使用しない試験サービスを提供する企業を優先する傾向が強まっています。

インビトロ毒性アッセイにおける重要な進歩

3Dオルガノイド、マイクロフルイディクス、シングルセルアナリティクスの革新により、より豊富なヒト関連データが得られるようになっています。マイクロフルイディクスを用いた肺オン・チップモデルは、従来の気液界面試験よりも高いスループットで粒子毒性を評価できるようになっています。[2]環境毒性学、「粒子状物質毒性に対するマイクロフルイディクスアプローチ」、environmentaltox.com リアルタイムイメージングとAIを組み合わせることで、科学者は曝露後数時間以内に微妙な表現型変化を捉えることができます。これらのツールは、げっ歯類モデルでは対応が困難な発達神経毒性などの複雑なエンドポイントに関する規制上の意思決定を支援します。プロトコルが成熟するにつれ、受託研究機関はアッセイバンドルを統合して完全なメカニズム的インサイトを提供し、プロジェクトあたりの収益を向上させています。

医薬品の安全性に関する意識の向上

後期段階での毒性の失敗は製薬セクターに数十億ドルのコストをもたらしています。フェーズII/IIIの減耗の約30%は予期せぬ安全性の問題に起因しています。[3]ScienceDirect、「医薬品の減耗と安全性評価」、sciencedirect.com これに対応して、企業はリスクをより早期に特定する予測的マルチオミクススクリーニングに投資しています。規制当局はリアルワールドデータの統合を奨励しており、精密医療イニシアチブはゲノムから臨床への相関に依存しています。これらの要因が相まって、スポンサーは不確実性を低減し、医療技術評価基準を満たし、ブランドの評判を守る高コンテンツのインビトロ試験を採用するよう促しています。

個別化医療への需要の高まり

治療法の個別化には個人の毒性リスクを理解することが必要です。シングルセルオミクスと患者由来オルガノイドは遺伝子型特異的な反応を明らかにし、個別の投与戦略を可能にします。病院はリアルタイムで副作用を監視するためにポイント・オブ・ケア細胞毒性パネルを採用しており、市販キットへの波及需要を生み出しています。業界プレーヤーは、有効性と安全性の読み出しを組み合わせたコンパニオン診断から治療へのバンドルを共同開発することで対応しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自己免疫および免疫刺激モデリングの 限界 | −1.8% | 先進研究 拠点 | 短期 (2年以下) |

| 新規アッセイに対する 複雑な規制経路 | −1.4% | 北米、欧州 | 中期 (2~4年) |

| 全身毒性に対する 予測精度の不完全さ | −1.2% | グローバル | 長期(4年 以上) |

| データ管理と 統合の障壁 | −1.0% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

自己免疫および免疫刺激を判定するインビトロモデルの能力不足

高度な3D組織でさえ、完全な免疫複雑性を欠いています。AZoライフサイエンスは、血管系およびリンパ系成分を持たないオルガノイドはサイトカインストームの予測に苦労すると強調しています。そのため、バイオロジクス開発者は依然としてアッセイをインビボ試験で補完しています。新興のマルチオルガン・オン・チップシステムは有望性を示していますが、再現性と規制上の検証は依然として継続的な課題であり、広範な普及を遅らせています。

インビトロ試験に対する厳格な規制の枠組み

FDAの2024年規則は、研究室で開発された試験を医療機器として分類し、設計管理、品質、および市販後監視の義務を課しています。小規模な革新企業は、性能証拠を収集する際にリソースの制約に直面しています。グローバルな統一基準の欠如が複数地域での承認をさらに複雑にし、新プラットフォームの投資回収を遅らせています。ただし、規制当局は、適切に設計された使用状況特定のアッセイを迅速審査する意向を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:分子レベルのインサイトが採用を促進

細胞培養は2025年のインビトロ毒性試験市場において最大シェアの43.35%を維持し、成熟したプロトコルと広範なユーザーへの親しみやすさから恩恵を受けています。このセグメントの強みは、探索的スクリーニング、効力アッセイ、規制申請にわたる汎用性にあります。細胞培養用途のインビトロ毒性試験市場規模は、CRISPRで編集された細胞株やAI支援イメージングなどの強化により新たなメカニズム的インサイトが解放されることで、2031年までに91億2,000万米ドルを超える水準を維持すると予測されています。新興の3D構造体はさらにヒト臓器を模倣し、二次元単層でよく見られる偽陰性を減少させています。

トランスクリプトミクス、プロテオミクス、メタボロミクスにわたるオミクスアプローチは、2031年にかけてCAGR 13.61%で最も急速な成長を記録しました。シーケンシングコストの急速な低下とシングルセルアナリティクスの進歩により、製薬、バイオテクノロジー、学術界での採用が広がっています。マルチオミクス層の統合は、表現型スクリーニングを補完するシステムレベルの毒性学的シグネチャーを提供し、オミクスを次世代安全性パイプラインの礎石として位置づけています。データセットが拡大するにつれ、オミクスフィンガープリントで訓練された機械学習モデルが構造活性相関を精緻化し、創薬の早期段階で特異体質的毒性を予測します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

手法別:デジタルモデルの台頭、古典的アッセイの持続

細胞アッセイは2025年のインビトロ毒性試験市場シェアの35.72%を占めました。蛍光レポーターシステムと自動顕微鏡が、アポトーシス、酸化ストレス、DNA損傷に関する定量的データを提供し、規制グレードの申請を支えています。同時に、インシリコ技術は最小限の追加コストで仮想ライブラリをスクリーニングするクラウドベースの機械学習プラットフォームに牽引され、最高の収益増加をもたらすと予測されています。

インシリコツールのインビトロ毒性試験市場規模は、製薬ポートフォリオの合理化とデータリッチな計算エビデンスの規制上の受け入れに牽引され、2026年から2031年にかけてCAGR 14.03%で成長しています。生化学アッセイとエクスビボ調製物は、経路特異的な問題に対処し続け、予測モデルが検証を欠く複雑なエンドポイントのブリッジングツールとして機能しています。

用途別:ホルモン安全性が注目を集める

全身毒性は最大の用途として2025年の総収益の40.72%を占め続けました。統合された肝臓、腎臓、心臓モデルにより、新規化学物質の規制パッケージを合理化する同時多臓器読み出しが可能になっています。

対照的に、内分泌かく乱試験はホルモン活性汚染物質への懸念の高まりを背景にCAGR 12.33%で最も急速な成長を示しました。欧州当局は、種および性差を組み込んだ予測アッセイを精緻化するためにENDpoiNTsなどのプロジェクトに資金を提供しています。プラスチック、農薬、化粧品中の内分泌活性成分への監視強化により、業界は明らかな表現型変化が現れるはるか前に微妙なホルモン障害を検出する高感度受容体結合および遺伝子発現パネルを採用するよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:診断分野が加速、製薬が支配

製薬企業は発見から臨床フェーズにわたる毒性学予算の中核として47.78%のシェアを維持しました。パイプラインの複雑性の高まりとバイオロジクスへのシフトが従来のモデルを拡張し、高度なインビトロプラットフォームへの需要を促進しています。

一方、診断分野は病院が個別化レジメンを保護するために研究室開発の細胞毒性試験を実装するにつれ、CAGR 12.97%で最も急速な勢いを示しています。受託研究機関はゲノミクスとバイオインフォマティクスと毒性学をバンドルしてターンキーサービスを提供することでこの機会を活用し、学術機関は手法の発明と初期検証段階において引き続き重要な役割を果たしています。

地域分析

北米は2025年に47.10%の収益でインビトロ毒性試験市場をリードし、代替手法に対するFDAの資金援助と一人当たりの高い研究開発支出に支えられています。米国のインビトロ毒性試験市場規模は、AI誘導型ハイスループットプラットフォームの急速な採用と先進診断に対する良好な償還環境に牽引されています。研究室開発試験に関する規制の明確性は、厳格ではあるものの、検証済みインビトロ技術に対する公式な支持を示しています。

アジア太平洋は最も急成長している地域であり、2026年から2031年にかけてCAGR 12.36%と予測されています。多国籍企業は、広大な患者基盤とコスト効率の高い人材プールを活用するために地域イノベーションハブを設立しています。これらの要因が相まって、グローバルな規制基準を満たす予測的安全性ソリューションへの現地需要を高めています。

欧州は厳格な動物実験禁止と進歩的な化学物質安全指令に支えられ、確固たる第2位を維持しています。欧州委員会の2024年11月の動物実験廃止ロードマップが、オルガン・オン・チップおよびマルチオミクスアッセイの早期採用を促進しています。地域コンソーシアムが検証経路を標準化し、企業にスムーズな申請ルートを提供しています。一方、南米および中東・アフリカの新興市場では、医療インフラと薬剤安全監視の枠組みが成熟するにつれて着実な普及が見られ、試験キット供給業者およびサービスプロバイダーに長期的な成長の見通しをもたらしています。

規制環境

新規アプローチ手法(NAM)に対する規制上の受容は、医薬品および化学物質の安全性フレームワーク全体でより明確になりつつあり、妥当性確認、品質システム、使用状況文書に関する要求が強まっている。米国では、FDAが2026年3月に草案指針「General Considerations for the Use of New Approach Methodologies in Drug Development」を公表し、目的適合性のあるエビデンスと人体への生物学的関連性を用いてNAMを規制申請にどのように活用できるかを説明しており、CDER内での非臨床アプローチの合理化に対する当局の注力を強化している。

国際的には、OECDテストガイドラインが、化学物質および製品安全性資料で用いられるin vitro手法の国境を越えた受容を引き続き支えている。欧州では、欧州委員会共同研究センター(JRC)およびEURL ECVAMが、EURL ECVAMハイスループット試験(HTT)ラボに関連する2025年2月の公募などのプログラムを通じて動物実験代替法の運用化を続けており、これはin vitro手法の自動化と信頼性データセットの生成を目標とし、アッセイを研究用途から規制対応の用途へ移行させることを支援している。

競合環境

市場は中程度の集中度を示しており、多角化したライフサイエンスコングロマリット、中規模の受託研究機関、および機動力のあるスタートアップが混在しています。既存企業は買収を通じてサービスの幅を拡大しています。Eurofins Scientificの2025年4月の内分泌試験専門ラボの買収は、ニッチな能力を拡大しています。Thermo Fisherの2025年1月の自動スクリーニングシステムの発売は、統合プラットフォームを求めるクライアントを引き付けるハードウェアとサービスのバンドルを強化しています。こうした動きは、データ生成、アナリティクス、規制報告にわたる垂直統合型サービスへのシフトを示しています。

AIスペシャリストとアッセイ開発者の戦略的パートナーシップが競争力学を再定義しています。RecursionとExscientiaの合併は、初日から毒性予測を組み込んだ大規模AIドラッグディスカバリーエンジンの創出を目指しています。小規模企業は、既存企業が欠く高忠実度モデルを提供することで、発達神経毒性や免疫毒性などのホワイトスペース領域に注力することで対抗しています。自動化によりサンプルあたりのコストが低下するにつれて価格圧力が強まっていますが、プロバイダーはデータ品質、納期、コンサルティング専門知識で差別化を図っています。

マイクロフルイディクス設計、イメージングアルゴリズム、マルチオミクスアナリティクスを中心とした知的財産ポートフォリオが重要な資産となっています。企業はこれらの特許を活用して大手製薬会社との独占契約を交渉し、複数年のマスターサービス契約を通じて継続的な収益を確保しています。全体として、競争は今や能力よりも、高度なヒト関連モデルの科学的妥当性と規制上の受け入れに依存するようになっています。

インビトロ毒性試験業界のリーダー企業

Charles River Laboratories International Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific SE

Merck KGaA

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制上の明確化と受容済みNAMの正式なリスト化は、アッセイ、データ標準、および解釈を申請準備が整った成果物にまとめられるサプライヤーにとって実務的な余地を生み出している。2026年3月に発行されたFDAの医薬品開発におけるNAM使用に関する草案指針は、ISTANDパイロットプログラムの恒久化や、NAMが受容される状況を検索できるデータベースの立ち上げといった2025年のFDAの取り組みと合わせて、標準化された妥当性確認サービス、参照データセット、および全身毒性学や特定エンドポイント向けの目的適合型アッセイパッケージへの需要を高めている。

化学物質安全性政策もまた、医薬品を超えてin vitroおよび計算ワークフローの対象市場を広げている。米国EPAは2026年1月に、哺乳類試験の長期的な段階的廃止目標を掲げつつ動物実験削減への再コミットメントを示す覚書を発表し、2026年6月にはTSCAおよびFIFRAに基づく化学物質評価に追加のNAMを採用し、規制上の意思決定におけるハイスループットおよび機序ベースのin vitro試験の一層の活用を支援している。欧州では、欧州委員会が2026年に、政策分野全体で動物実験を代替する多面的な行動計画を公表し、内分泌かく乱および他の非動物アプローチへの需要を強化している。これは、内分泌かく乱試験が最も急速に進展している用途分野の一つであり、規制当局が認める使用状況と組み合わさった場合にオルガンオンチップやマルチオミクスなどのプラットフォームが支持を得ているというセグメントの動向とも一致している。

最近の業界動向

- 2026年3月:米国FDAが草案指針「General Considerations for the Use of New Approach Methodologies in Drug Development」を公表し、NAMを規制申請でどのように支援できるかを説明した。同指針は目的適合性および人体関連性の原則を正式化し、ベンダーやCROがこれを妥当性確認パッケージ、データ標準、規制対応の報告サービスに変換できるようにしている。

- 2025年10月:チャールズ・リバー・ラボラトリーズが、Toxysとの協業を発表し、発達毒性ハザード識別のためのin vitroアッセイReproTrackerへのアクセスを提供し、発達毒性試験におけるNAM使用の妥当性確認を支援すると発表した。この協業は、スポンサーが高いコストと時間の負担を抱えるエンドポイントにおいて、チャールズ・リバーのNAM対応毒性学ツールキットを拡張し、非動物戦略を求める製薬・バイオテク顧客との関係を強化するものである。

- 2024年6月:チャールズ・リバー・ラボラトリーズがMatTek Corporationと協力し、Foundation for Chemistry Research and Initiativesからの130万米ドルの助成金を受けた多分野プログラムを発表し、MatTek EpiAirwayモデルを用いた吸入毒性学のin vitro代替法の開発を目指すとした。この資金は技術的に難易度の高い安全性分野を対象としており、手法開発とデータセット生成を支援し、将来的に吸入関連評価向けのより標準化された提供物へつながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、化学物質、医薬品候補、または製剤が、より広範な開発や使用に先立って毒性エンドポイントを理解するために細胞ベースまたは生化学的システムを用いて評価される、in vitro毒性試験から生じる収益を市場の対象としている。

範囲の除外:in vivo動物実験、患者ケアのために行われる臨床毒性学診断、および主にin vitro毒性ワークフロー用に購入されるわけではない一般的な実験機器は除外する。

セグメンテーション概要

- 技術別

- 細胞培養

- ハイスループット

- 分子イメージング

- オミクス

- 3D細胞培養とオルガノイド

- 手法別

- 細胞アッセイ

- 生化学アッセイ

- インシリコ

- エクスビボ

- 用途別

- 全身毒性

- 皮膚毒性

- 内分泌かく乱

- 眼毒性

- その他の用途

- エンドユーザー別

- 製薬業界

- バイオテクノロジーと受託研究機関

- 診断

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、試験需要と規制上の後押しを説明する公開されている基準点から始まり、その後、数値を整理し地域間で比較可能にした。米国FDAの指針や代替法プログラム、OECDテストガイドライン、化学物質と安全性への期待を扱う欧州委員会およびECHAのページなどの情報源を活用した。ライフサイエンス分野の量的な指標については、NIHおよびEUの研究資金データベース、査読付き毒性学専門誌、実験室での実践を追跡する業界団体の刊行物などの情報源も使用した。

企業の開示資料、投資家向け説明資料、プレスリリース、学会ポスターを用いて、ベンダーが収益をどのように説明しているか、また、どの提供物が毒性試験に含まれ、どれが隣接する実験室サービスに含まれるかを理解した。一部では、企業財務およびニュース報道について有料サブスクリプションを使用し、特許データベースを用いてオルガンオンチップおよび3Dモデルへの活動の移行箇所を特定した。ここに記載された出典は例示にすぎず、作業中にデータ収集、論点の検証、疑問点の明確化のために他の多くの公開参照資料も使用された。

一次インタビューおよび調査

一次的な情報は、製薬、バイオテク、化学、化粧品業界にわたる実験室ディレクター、毒性学研究者、QAマネージャー、CROデリバリー責任者、および調達担当者へのインタビューと構造化調査から得られた。これは世界市場であるため、採用率、典型的な試験の組み合わせ、スループットと複雑性に応じた価格の変動を確認するために、APAC、EMEA、アメリカ大陸間で確認作業のバランスを取った。回答に矛盾があった場合は、モデルを確定する前に前提の範囲を狭めるため回答者に再度連絡した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:12% | APAC:43% |

| ミドルティア:59% | 機能/部門リーダー:32% | EMEA:33% |

| 中小プレイヤー:16% | マネージャー:56% | アメリカ大陸:24% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップを組み合わせて構築されており、まず主要な最終用途産業における安全性試験の強度から需要プールを再構築し、その後、サンプル価格×数量の計算を用いて確認を行った。トップダウンの視点は、研究開発費の動向、前臨床パイプラインの活動、動物実験を代替または削減する規制上の圧力といった指標に基づいており、これらが合わさってどれだけのin vitro作業が委託されるかを形成している。

モデルを実用的に保つため、細胞培養ベースアッセイと生化学的アッセイの分割、エンドポイントの複雑性別の平均価格帯、実験室あたりの典型的なスループット、CROへの外部委託比率、3D培養およびオルガンオンチップ形式の採用ペースなど、いくつかの市場の特徴を各サイクルで追跡し更新した。予測は、規制、技術の採用、予算制約に関する専門家の見解に支えられたシナリオ分析を用いて作成され、その後、選択的なサプライヤーの集計とチャネルに関する議論を用いて妥当性が確認された。小規模な国でボトムアップの詳細が欠けている場合は、研究開発の強度とライフサイエンス活動を用いて比較可能な市場から比率を推定し、インタビューのフィードバック後に調整した。

データ検証と更新サイクル

成果物は、需要の積み上げ、インタビューのフィードバック、規制上の重要な出来事や研究資金の変動といった独立した指標との三角比較によって検証された。ある地域で、既知の生産能力の増加、外部委託の動向、価格の変動と一致しない成長が見られた場合は、外れ値として特定し、その後、要因の前提を再検討した。

最終承認前に、モデルは複数回のアナリストレビューを経て、特定のギャップがある場合は回答者への再連絡が行われるため、不明確な区分や価格が推測のまま残されることはない。本レポートは毎年更新され、採用率や価格に影響を与えうる重要な出来事が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのin vitro毒性試験市場の世界市場規模と他の公開推定値との比較

in vitro毒性試験の公開市場規模は、トピック名が同一に見えても、各発行元がサービスと試験タイプを独自の方法で分類しているため、大きく異なることがある。差異は通常、試験収益として何をカウントするか対して支援ツールとして何をカウントするか、どの年を現在の基準年として扱うか、価格および採用率の前提がどれだけ頻繁に更新されるかによって生じる。

Mordor Intelligenceの調査範囲ではin vivo毒性学サービスを除外しており、この単一の除外により、他の推定値がより広範な安全性評価プログラムを含めている場合に総額が変動することがしばしばある。一般的な細胞培養消耗品やソフトウェアを毒性試験収益の一部として数える情報源がある場合や、異なる年間平均レートを用いて通貨換算を行い、実験室の購入者やCROチームによる検証を行わずにASP成長を予測している場合にも、さらなる差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.06 B (2025) | |

| 業界調査発行元A | USD 31.03 B (2023) | より早い基準年と、毒性学特有のワークフローを超えたより広範なin vitro研究製品およびサービスを含むように見える広い収益範囲を用いており、これが報告される総額を引き上げている。 |

| 調査発行元B | USD 16.97 B (2025) | より広範な製品およびサービスのカテゴリーを含み、最終用途産業全体で異なる需要の重み付けを適用しており、成長率が似ていても2025年の集計値が変わる可能性がある。 |

この表は、ギャップの大部分が対象範囲の境界と基準年の選択によって説明され、続いて価格および採用率の予測方法によって説明されることを示している。試験量、外部委託比率、エンドポイントの構成といった明確な需要要因に入力を紐づけることで、最終的な値は追跡可能な状態を維持し、次回の更新でも同じ手順で再現できる。

レポートで回答される主要な質問

インビトロ毒性試験市場の現在の規模はどのくらいですか?

インビトロ毒性試験市場規模は2026年に144億3,000万米ドルであり、2031年までに237億6,000万米ドルに達すると予測されています。

最も急成長している技術セグメントはどれですか?

オミクスベースのプラットフォームは、包括的な分子インサイトと早期毒性検出を提供することから、2031年にかけてCAGR 13.61%で成長をリードしています。

北米がこの市場で優位を占める理由は何ですか?

代替手法を支持する厳格なFDA規制、高い研究開発支出、およびAI駆動型ハイスループットシステムの急速な採用により、北米は47.10%の収益シェアを占めています。

動物実験の完全な代替を妨げているものは何ですか?

現在のインビトロモデルは自己免疫と全身性免疫刺激を再現することが困難であり、複雑なバイオロジクスに対して一部の補完的なインビボ試験が必要となっています。

AIは毒性試験をどのように強化しますか?

AIアルゴリズムはマルチオミクスとイメージングデータを分析し、毒性リスクをより早期に予測し、化合物選択を最適化することで、開発期間とコストを削減します。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

病院が個別化治療モニタリングに毒性アッセイを統合するにつれ、診断分野はCAGR 12.97%で進展しています。

最終更新日: