乳がん検診検査市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 5.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

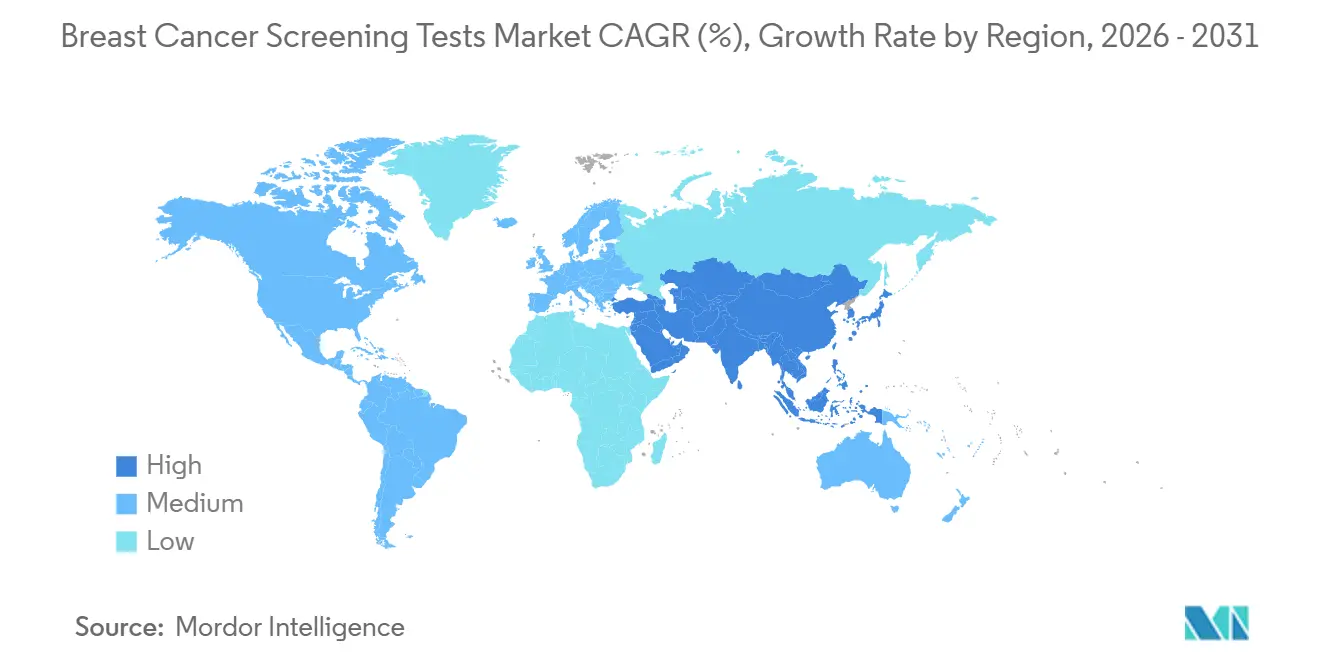

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

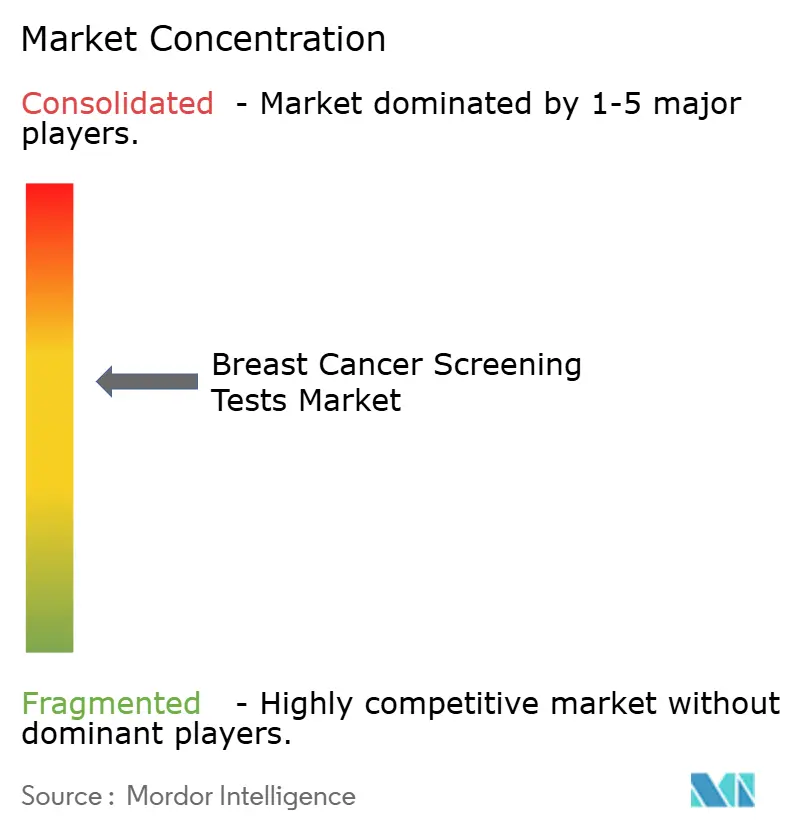

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳がん検診検査市場分析

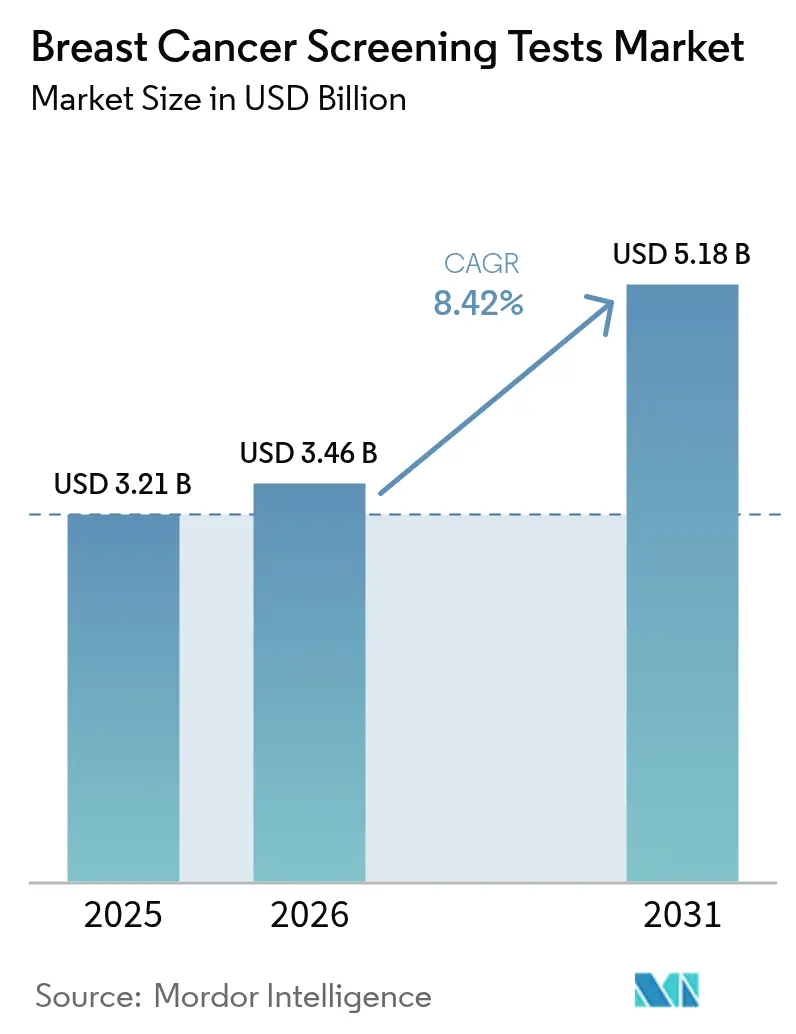

乳がん検診検査市場規模は、2025年に32億1,000万米ドル、2026年に34億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.42%で成長し、2031年までに51億8,000万米ドルに達する見込みです。

年齢適格基準の拡大、人工知能トリアージの高速化、血液ベースバイオマーカーの承認により、対象人口が拡大し、施設あたりのスループットが向上しています。国家プログラムは現在40歳以上の女性をカバーし、米国で2,000万人以上、アジアおよび欧州で数千万人が追加されています。同時に、画像を事前解析するソフトウェアにより放射線科医の作業時間が30〜40%短縮され、生み出されたコスト削減分をプロバイダーがハードウェアのアップグレードに充てています。液体生検プラットフォームは放射線被曝なしにステージIの検出を可能にするという価値提案を持ち、規制当局と支払者の双方を引き付けています。これらの要因が相まって、収益構成を純粋な画像診断から精密リスク評価を基盤とした複合的なマルチモーダルエコシステムへとシフトさせています。

主要レポートのポイント

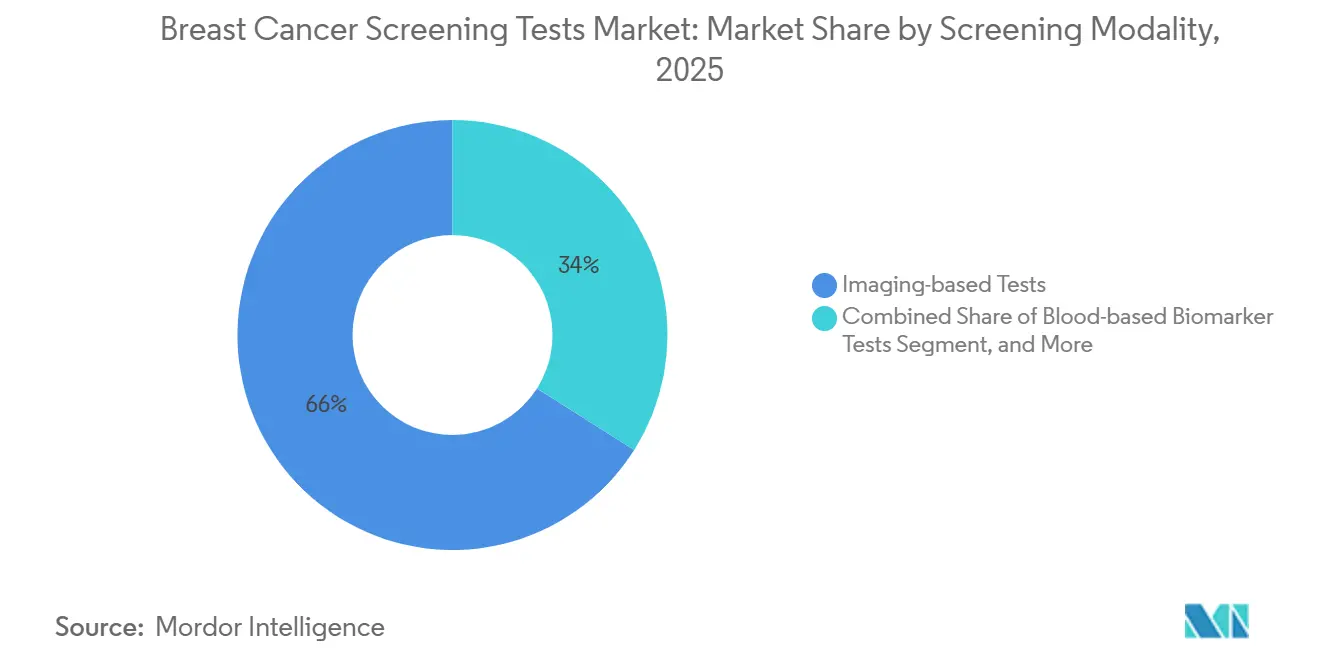

- 検診モダリティ別では、画像診断ベース検査が2025年の乳がん検診検査市場シェアの66.02%を占めてトップとなり、血液ベースバイオマーカー検査は2031年までに9.06%のCAGRで拡大する見込みです。

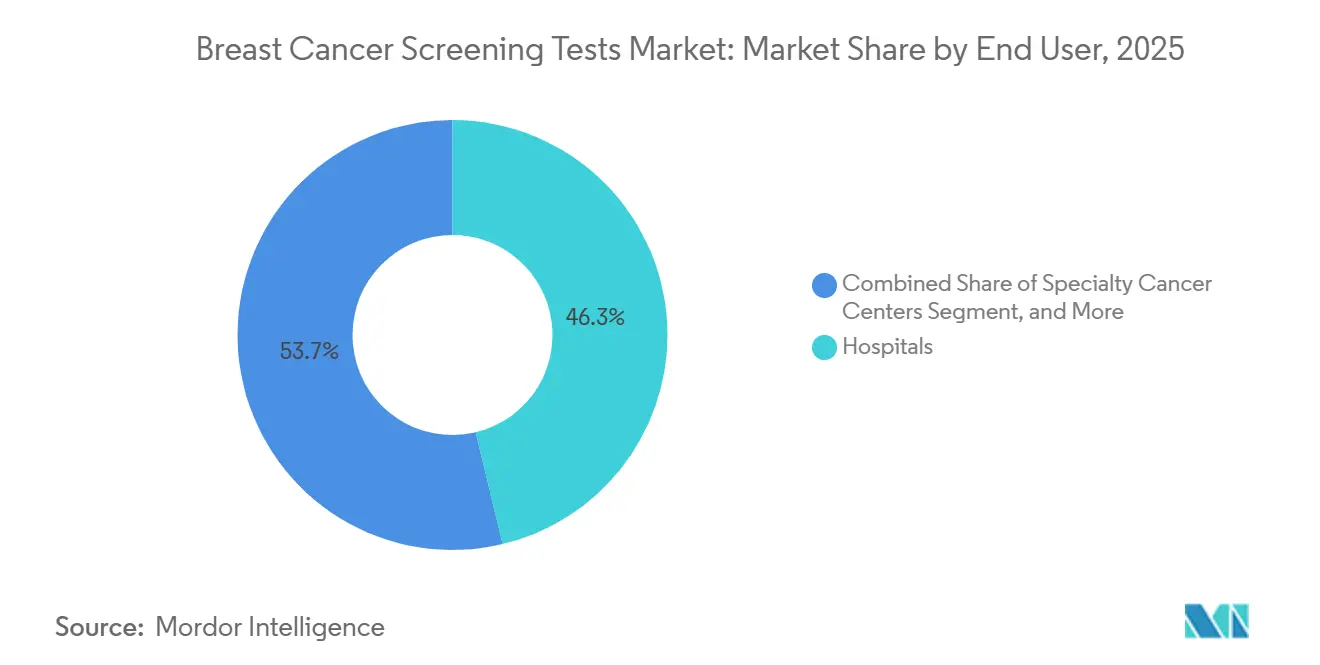

- エンドユーザー別では、病院が2025年の乳がん検診市場の46.27%を占め、専門がんセンターは2031年まで11.63%のCAGRで成長しています。

- 地域別では、北米が2025年の収益の41.08%を占め、アジア太平洋は2031年まで10.27%のCAGRで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳がん検診検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がん罹患率の上昇 | +1.8% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| 政府による好意的な検診推奨 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 3次元マンモグラフィの技術的進歩 | +1.2% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 官民連携による啓発キャンペーンの強化 | +0.9% | 世界全体、インド・ブラジル・南アフリカに注力 | 短期(2年以内) |

| AIトリアージツールによる画像読影コストの低減 | +1.4% | 北米・欧州が先行、その後アジア太平洋 | 中期(2〜4年) |

| 雇用主負担による移動型検診 | +0.7% | インド、インドネシア、ラテンアメリカ、サブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳がん罹患率の上昇

世界の罹患数は2024年に230万件に達し、高齢化、都市型ライフスタイルへの移行、診断アクセスの拡大に牽引されて2030年までに290万件に達すると予測されています。[1]世界保健機関、「乳がん検診ガイドラインとプログラム」、who.int 米国では2025年に31万件の新規診断が記録され、中国では42万件が報告されており、規模と都市化という二重の圧力が浮き彫りになっています。50歳未満での発症が西洋諸国の症例の12%を占めるようになり、ガイドライン策定機関は検診開始年齢を50歳から40歳に引き下げました。この政策変更だけで、乳がん検診検査市場の対象者が推定2,500万人拡大します。高所得地域では早期発見のおかげで死亡率が年間1.3%低下していますが、医療資源が乏しい国々では依然として停滞しており、カバー率は20%未満にとどまっています。これは移動型・ポイントオブケアモダリティの機会を示しています。

政府による好意的な検診推奨

2024年の米国における40歳からの隔年マンモグラフィへの移行は、40〜49歳の女性の死亡率を19%低下させ、償還パイプラインを通じて検査量を押し上げています。英国は47〜73歳の女性を追加し、移動バンとトレーニングに1億2,000万ポンドを拠出しました。日本は高濃度乳房に対する年1回の超音波検査を義務付け、対象コホートの40%に影響を与え、機器需要を押し上げています。中国は5,000万人の女性を対象に農村部の検査費用の70%を補助し、郡病院でのAIトリアージと組み合わせています。FDAのMQSAなどのコンプライアンス枠組みは、検査量を厳格な品質指標と整合させています。

3次元マンモグラフィの技術的進歩

デジタル乳房トモシンセシスの普及率は、償還の同等化により2次元ユニットとの価格差が解消された後、2025年に米国施設の68%に達しました。[2]北米放射線学会、「デジタル乳房トモシンセシス:臨床アウトカムと普及トレンド」、rsna.org 生のデジタル乳房トモシンセシスデータから2次元画像を合成するシステムは、検査時間を3分の1短縮し、1,000スクリーンあたり1〜2件の検出率を向上させます。光子計数検出器は解像度を維持しながら放射線量を30%削減し、患者の懸念を和らげます。その結果、施設では患者満足度スコアが10〜12%向上し、医療過誤訴訟が8%減少しており、更新サイクルの必要性が強化されています。

官民連携による啓発キャンペーンの強化

小売クリニック連合は2024年に米国の医療サービスが行き届いていない女性10万2,000人に無料マンモグラフィを提供し、480件の早期がんを発見しました。[3]米国がん協会、「スクリーン・トゥ・セーブ・イニシアチブ」、cancer.org 2025年にはインドの200台の移動バンが30万人の女性を検診し、そのうち70%がステージI〜IIでした。ブラジルのピンクオクトーバーは1億5,000万レアルの企業スポンサーシップにより全国の受診率を18%向上させました。教育と現地アクセスを組み合わせたプログラムは、メッセージのみのキャンペーンの3倍の割合で意向を検査受診に転換しており、今後のアウトリーチ設計の指針となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者における放射線被曝への懸念 | −0.6% | 世界全体、北米・欧州で最も深刻 | 短期(2年以内) |

| 高度画像診断機器の高コスト | −1.1% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 過剰診断につながる偽陽性 | −0.8% | 北米・欧州 | 中期(2〜4年) |

| 液体生検検査に関する規制の不確実性 | −0.5% | 米国・欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

患者における放射線被曝への懸念

現代のマンモグラフィは1回の撮影で0.4ミリグレイを照射しますが、調査対象女性の22〜28%が依然として放射線への恐怖を挙げており、CTの線量と検診レベルを混同していることが多いです。乳腺濃度通知は臨床的には有用ですが、意図せず不安を高め、一部の女性をより高コストのMRIへと向かわせます。ベンダーの対策としては、線量を最大40%削減できる光子計数検出器やコントラスト強調技術が挙げられます。

高度画像診断機器の高コスト

プレミアムなデジタル乳房トモシンセシスとAIの組み合わせは初期費用が50万米ドル、さらに年間6万米ドルのサービス費用がかかり、1人あたり200米ドルの予算で運営するシステムの能力をはるかに超えています。アフリカでは48カ国に機能するマンモグラフィ装置が200台未満しかありません。1回の検査あたり15米ドルのスキャン単位リースや、50〜60%割引の認定整備済み機器が障壁を緩和していますが、それだけでは格差を埋めることはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検診モダリティ別:血液ベースバイオマーカーが勢いを増す

画像診断ベース検査は2025年の収益の66.02%を維持しましたが、血液ベースバイオマーカー検査の乳がん検診検査市場は2031年まで9.06%のCAGRで最も急速に拡大しています。マンモグラフィは12億件の検査を生み出し、デジタル乳房トモシンセシスが米国で2次元を上回り、欧州でも同等に近づいています。ハンドヘルド超音波機器がアジア太平洋で1,500万件の検診を追加し、高速MRIプロトコルがスキャン時間を半減させてコストを600米ドルに引き下げ、このモダリティをハイリスクコホートを超えて普及させています。GuardantのShieldとExact SciencesのCancerSEEKマルチがんアッセイは約995米ドルで価格設定され、ハイリスク女性向けにMRIと競合し、死亡率エンドポイントが成熟すれば使用拡大につながる可能性のある支払者パイロットを確保しています。タンパク質、マイクロRNA、循環腫瘍DNAを統合したマルチアナライトパネルがアーリーアダプターの後に続いていますが、規制の明確化が最終的に普及を左右します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門センターが高度医療需要を取り込む

病院は2025年の売上の46.27%を占めましたが、専門がんセンターは11.63%のCAGRで病院の成長を上回るペースで推移しています。ネットワーク化された診断センターの乳がん検診検査市場は、Radiology Partnersなどが米国の45クリニックを統合し、共通のAIプラットフォームを活用してスループットを向上させる中で成長しています。小売チェーンは99〜149米ドルの現金価格で800万件のマンモグラフィを実施し、無保険患者にリーチしました。専門センターは画像診断、液体生検、ポリジェニックリスクを1回の受診に統合することで差別化を図っており、メモリアル・スローン・ケタリングのプログラムは5万人のコホートで過剰診断を22%、見逃しがんを8%削減しました。検診から治療までのエピソードあたり8,000米ドルの包括払いは、出来高払いの1万2,000米ドルと比較して、価値に基づく優位性を確固たるものにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.08%の収益を生み出し、メディケアの1回の検査あたり150〜200米ドルの償還と、2,000万人の適格女性を追加した2024年のガイドライン変更に支えられています。3つの大きな州が費用負担なしに高濃度乳房超音波検査のカバレッジを義務付け、補完的な検査量を押し上げています。カナダはデジタル乳房トモシンセシスのアップグレードに1億8,000万カナダドル(1億3,300万米ドル)を投資し、1年間で普及率を22%から38%に引き上げました。メキシコの移動ユニット展開は固定施設検診より50%高い早期発見率を達成しました。2028年までに2,000人の放射線科医不足が続いており、AIトリアージと国境を越えた遠隔放射線診断の需要が高まっています。

アジア太平洋は2031年まで10.27%のCAGRで最も急成長している地域です。中国の「健康中国2030」は検診拡大のために500億人民元(70億米ドル)を配分し、都市部カバレッジを70%に拡大します。インドのアーユシュマン・バーラートは5,000の医療センターで検診を追加し、2025年までに3,000万人の女性を対象としています。日本はすでに50%の参加率を達成しており、高濃度乳房に対してマンモグラフィと超音波の組み合わせを展開し、韓国のプログラムは200の市区町村クリニックでAIを試験導入しています。放射線科医の密度はインドの10万人あたり0.8人から日本の8人まで大きく異なり、タスクシフティングとクラウドAIソリューションが必要とされています。

集中型招待システムと無料プロトコルにより参加率は75%近くに維持されています。ドイツは生涯リスクが20%以上の女性に対してMRIを償還するようになり、MRI検診が18%増加しました。英国はAIが読影時間を4分の1短縮した後、新型コロナウイルス感染症のバックログを解消しました。フランスの高濃度乳房通知パイロットは診断収率を12%向上させましたが、偽陽性も8%増加し、プロトコルの見直しが促されています。スペインはBRCA保因者に対する液体生検の統合を開始し、インターバルがんを15%多く検出しています。その他の地域では、ドナー資金による移動型プログラムがナイジェリア、ケニア、南アフリカ、ブラジル、アルゼンチンにインフラを整備していますが、対象人口の40〜50%にとって自己負担の障壁が依然として存在しています。

規制環境

米国では、マンモグラフィー提供者はFDAが管轄するマンモグラフィー品質基準法(MQSA)の下で運営されており、2023年MQSA最終規則に基づく更新要件が2024年9月10日以降、施設の適合義務として求められている。この厳格化された品質枠組みは、検査量を検査、記録、患者へのコミュニケーション義務(乳房濃度通知を含む)に直接結び付けている。機器メーカーは、リスクプロファイルや適用可能な先行機器の有無に応じて、新しいマンモグラフィーシステム、CAD、AI対応スクリーニングソフトウェアを510(k)、De Novo、PMAなどのFDA承認経路に通している。

欧州では、製造業者や検査機関はEU体外診断用医療機器規則(IVDR、規則(EU)2017/746)に適合する必要があり、スクリーニング関連のがん検査は定義された分類規則(規則3hを含む)の対象となる。規則(EU)2024/1860(2024年6月採択)は、一定の過渡的規定を延長し、Eudamed展開の段階的アプローチを設定することで実施の仕組みを調整し、2025年5月の適合移行期間前後での供給混乱リスクの低減を目的としている。画像およびCAD出力に関する相互運用性と文書化の期待値は、DICOM(マンモグラフィー画像モジュールおよびマンモグラフィーCAD構造化レポートテンプレートを含む)などの規格によって強化されており、これらはサイト間のデータ交換や複数ベンダーによるワークフロー統合を支えている。

競合環境

上位5社の画像診断ベンダーであるHologic、GE HealthCare、Siemens Healthineers、Fujifilm、Philipsは機器収益の相当なシェアを占め、サービス契約、下取り、迅速なソフトウェア更新によってその地位を維持しています。乳がん検診検査市場は液体生検とAIにおいて依然として断片化しており、20社以上が分析精度と支払者カバレッジをめぐって競い合っています。Delphinus Medical Technologiesは高濃度乳房超音波のニッチに注力し、iCADとKheiron Medicalは読影向けスタンドアロンAIをリードしています。LunitとVolparaはサービスとしてのソフトウェアを活用して設備投資の障壁を回避し、それぞれ2,500件以上のインストール実績を持っています。AIトリアージの特許出願は2024〜2025年に40%増加し、研究開発活動の激化を示しています。統合が加速しており、GE HealthCareはMIMソフトウェアを買収してPET分析とマンモグラフィを組み合わせ、Siemens HealthineersはVarianを活用して検診データを治療計画に連携させました。規制の複雑さは専任の品質チームを持つ既存企業に有利ですが、クラウドAIの急速な普及は機動力のある新規参入者にも道が開かれていることを示しています。

乳がん検診検査業界のリーダー企業

Siemens Healthineers

Hologic Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

FUJIFILM Holdings Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、診療現場における業務スループットと標準化である。日常的なマンモグラフィーワークフローに承認・組み込まれたAIは、放射線科医の制約を緩和し、大規模スクリーニングネットワーク全体での一貫性を向上させることができる。2026年のFDA承認・許可(Lunitの3DマンモグラフィーAIの更新や、過去の検査を統合し乳房動脈石灰化評価を追加するDeepHealthの強化を含む)は、特に対象年齢が40歳まで拡大する中で、画像取得、トリアージ、複数拠点にわたる経時比較を統一しようとする提供者にとって具体的な基盤を提供する。ベンダーにとって、これは施設レベルでのMQSA要件との整合を保ちながらソフトウェアでアップグレード可能な統合プラットフォームへと競争軸を移行させている。

標準的なマンモグラフィーを超えたMRIや組織評価領域へのモダリティ拡大も、スクリーニングプログラムに関連する臨床エピソードを広げ得る。2026年7月、QuibimはMRIベースの乳がん検出向けにCEおよびUKCA認証を取得したQP-Breastを発売し、高密度乳房・高リスク経路でMRIを使用する施設に追加の選択肢を提供した。AI統合に向けた規制の動きは政策議論にも反映されており、2026年4月に米国下院に提出されたH.R. 8526は、AIシステム統合に関するマンモグラフィー施設品質基準の更新を提案しており、コンプライアンス文言と監査可能性が企業調達の前提条件となる領域で導入を加速させる可能性がある。

最近の業界動向

- 2026年4月:GEヘルスケアは、AIを活用した乳がんスクリーニングソリューションの世界的な商業化と導入を推進するため、RadNetのDeepHealthとの協業を拡大した。この提携により、GEヘルスケアは複数拠点のスクリーニングネットワーク向けに画像撮影ハードウェアとワークフローソフトウェアをバンドルする能力を強化し、地域を超えたより標準化された導入を支援する。

- 2026年2月:Hologicの株主は、BlackstoneおよびTPGによる同社の買収に関する合併契約を承認した。この取引は所有構造の転換を示すものであり、研究開発、プラットフォームのアップグレード、稼働中の設置基盤全体におけるAI対応マンモグラフィー製品の拡大への資金配分に影響を及ぼす可能性がある。

- 2024年4月:Hologicは、乳房外科ガイダンス企業であるEndomagnetics Ltdを約3.10億米ドルで買収する確定契約を締結した。この買収により、Hologicの乳房健康ポートフォリオは処置ガイダンスや位置特定領域へ拡大し、スクリーニング検出経路と乳房ケアの下流ワークフローとの結びつきが強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、画像診断、遺伝子・ゲノム、バイオマーカーベースの手法を含め、定期的またはリスクベースの環境で乳がんをスクリーニングするために使用される検査から生じる収益として定義され、主要地域および医療環境全体で捕捉される。

対象範囲外:治療、外科手術、放射線治療、化学療法、コンパニオン治療薬は除外され、スクリーニングに使用されない確認的手技はカウントされない。

セグメンテーション概要

- 検診モダリティ別

- 画像診断ベース検査

- マンモグラフィ

- デジタル乳房トモシンセシス

- 超音波

- 磁気共鳴画像法

- PET・分子イメージング

- 血液ベースバイオマーカー検査

- 液体生検(循環腫瘍DNA)

- マルチアナライトタンパク質パネル

- マイクロRNAパネル

- 遺伝・ゲノム検査

- BRCA1/2変異検査

- マルチ遺伝子パネル

- ポリジェニックリスクスコア

- ウェアラブル・AI対応検診

- スマートブラセンサー

- ハンドヘルドAI超音波

- 画像診断ベース検査

- エンドユーザー別

- 病院

- 専門がんセンター

- 画像診断センター

- 外来ケアセンター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、国および地域の構造を構築し、スクリーニング量を説明する基本的な需要指標を収集するために使用された。このトピックについては、誰がスクリーニングを受けるか、スクリーニングがどの頻度で行われるか、組織的なプログラムが地域によってどのように異なるかを理解するために、公衆衛生スクリーニングガイダンスおよび罹患率統計を活用した。

使用した一般的な情報源には、世界保健機関(WHO)、国際がん研究機関(IARC、GLOBOCAN)、CDCなどの各国保健機関、OECD保健統計、放射線科・腫瘍学会のガイダンスおよび出版物などの公開データセットや出版物が含まれる。また、公開されている範囲で企業の年次報告書、投資家向け説明資料、プレスリリース、製品規制開示も確認した。さらに、ベンダーの市場浸透状況や製品動向を照合するために、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、ニュースおよび財務情報も使用した。ここに記載したデスクリサーチの情報源は例示に過ぎず、データ収集、検証、確認のために他の多数の公開文書も参照した。

一次インタビューおよび調査

一次調査は、公開情報源では通常不確実なモデル入力、特に払い戻し対象検査の利用に結び付くスクリーニングの割合や、モダリティ構成変化のペースを検証するために使用された。APAC、EMEA、南北アメリカ地域全体のイメージングセンター責任者、病院管理者、検査室・診断部門マネージャー、臨床専門家など多様な関係者と対話し、実際の購買・利用パターンを反映するように仮定を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | APAC:45% |

| ミドルティア:50% | 機能・部門責任者:42% | EMEA:35% |

| 中小プレイヤー:18% | マネージャー:46% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、罹患率、年齢構成、スクリーニングプログラムの適用範囲を用いて地域別にスクリーニング対象人口を再構築するトップダウン方式から始まり、それをモダリティ別の年間予想検査量に変換する。結果を実態に基づいたものとするため、これらの合計は、検査タイプ別の平均販売価格帯のサンプルに推定量を乗じるなどの選択的なボトムアップ近似と照合され、開示が可能な範囲でサプライヤーおよび販売チャネルの確認が続けて行われる。

モデルで使用される主要な入力には、スクリーニング参加率、モダリティ構成(マンモグラフィー、超音波、MRI、その他の画像診断)、高リスク集団における遺伝子・ゲノムスクリーニングの普及、組織的プログラムと機会的スクリーニングにおける平均検査頻度、地域別の価格設定・払い戻しの方向性が含まれる。ボトムアップの根拠が不十分な場合、インタビューで検証された保守的な導入バンドを用いてギャップを処理し、地域レベルの医療費支出および診断能力指標を用いて調整する。

予測に際しては、政策および能力変数(スクリーニングガイドラインの拡大、画像診断機器の設置基盤の成長、検査室のアクセス性)を軸にシナリオ分析を適用し、単純な時系列チェックと組み合わせることで、年次の変動が現実的なものとなるようにしている。価格設定、検査利用、ガイドラインに基づくスクリーニング間隔に明確な変化が示された場合、仮定は更新される。

データ検証と更新サイクル

モデルの出力は、スクリーニング適用範囲の目標、公表されている利用動向、医療支出のマクロ的な方向性といった独立した指標と三角測量的に照合され、その後、国および地域レベルで異常値がないか確認される。差異が大きすぎると判断された場合、根本的な要因が再確認され、チームは実際の変化かモデルの不整合かを確認するために回答者に再度接触することがある。

最終承認の前に、二人目の分析者が主要な仮定、単位のロジック、変換を確認し、最終的な市場数値が定義された範囲と一致していることを確認する。レポートは年次で更新され、主要なガイドライン変更、払い戻し制度の変化、モダリティ導入の段階的変化などの重大な出来事が発生した場合には中間更新が行われる。納品直前には、分析者が最新の公開指標が反映されているかを確認するための最終確認を行う。

Mordor Intelligenceによる世界の乳がんスクリーニング検査市場規模算定と他の公表推計値との比較

乳がんスクリーニング検査の公表市場規模はしばしば一致しないが、これはスクリーニングと診断の間で対象範囲が密かに変化し得ることや、一部の調査が機器収益と処置・サービス支出を混合していることが原因である。通貨のタイミング、どの年を基準年とするか、画像診断や分子検査の選択肢間での導入速度がどの程度速いと想定されるかも、最終的な数値に影響を与える。

この表は、2026年における情報源間のより狭い範囲を示しており、Mordor Intelligenceのモデルでは、画像診断、血液ベースのバイオマーカー、遺伝子・ゲノム、ウェアラブルまたはAI対応スクリーニングにわたるスクリーニング検査を反映しつつ、治療やその他の非スクリーニングケアを対象範囲から除外しており、これはより広範な診断定義と比較して合計を狭めることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.46 B (2026) | |

| 業界出版社A | USD 3.50 B (2026) | より広範なワークフロー視点を用いており、スクリーニングとステージングまたは予後関連検査を混在させることがあり、マルチモダリティ経路をスクリーニング専用収益として分離せずに複合バンドルとして扱うことがある。 |

| 業界出版社B | USD 2.40 B (2025) | より早い基準年と、従来の診断検査カテゴリーを重視した狭い検査バスケットを使用しており、現行サイクルにおける新興のバイオマーカーおよびAI対応スクリーニング収益を過小評価する可能性がある。 |

全体として、この差異は主に各情報源がスクリーニング専用収益と隣接する診断活動との境界線をどこに引くか、そして新しいモダリティがどの程度早く拡大すると想定されるかによって説明される。モデルを明確な人口、参加率、モダリティ構成、価格設定の入力に結び付けることで、同じ手順を年ごとに適用した際に、結果として得られる数値は追跡可能かつ再現可能なものとなる。

レポートで回答される主要な質問

乳がん検診検査市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 8.42%で拡大し、2026年の34億6,000万米ドルから2031年までに51億8,000万米ドルに達すると予測されています。

最も急速に拡大している検診モダリティはどれですか?

血液ベースバイオマーカー検査は、液体生検プラットフォームが検証と償還を獲得する中で、2031年まで9.06%のCAGRで推移しています。

2025年の収益における画像診断ベース検査のシェアはどのくらいですか?

画像診断ベース検査は2025年の収益の66.02%を占め、マンモグラフィの継続的な優位性を示しています。

最も高い成長率を示している地域はどこですか?

アジア太平洋が予測CAGR 10.27%でトップであり、中国とインドの大規模補助金プログラムに牽引されています。

専門がんセンターが病院を上回るペースで成長しているのはなぜですか?

包括払いと統合されたマルチオミクスワークフローにより、専門センターはエピソードコストを低く抑えながら協調的なケアを提供でき、2031年まで11.63%のCAGRを牽引しています。

最終更新日: