店内アナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

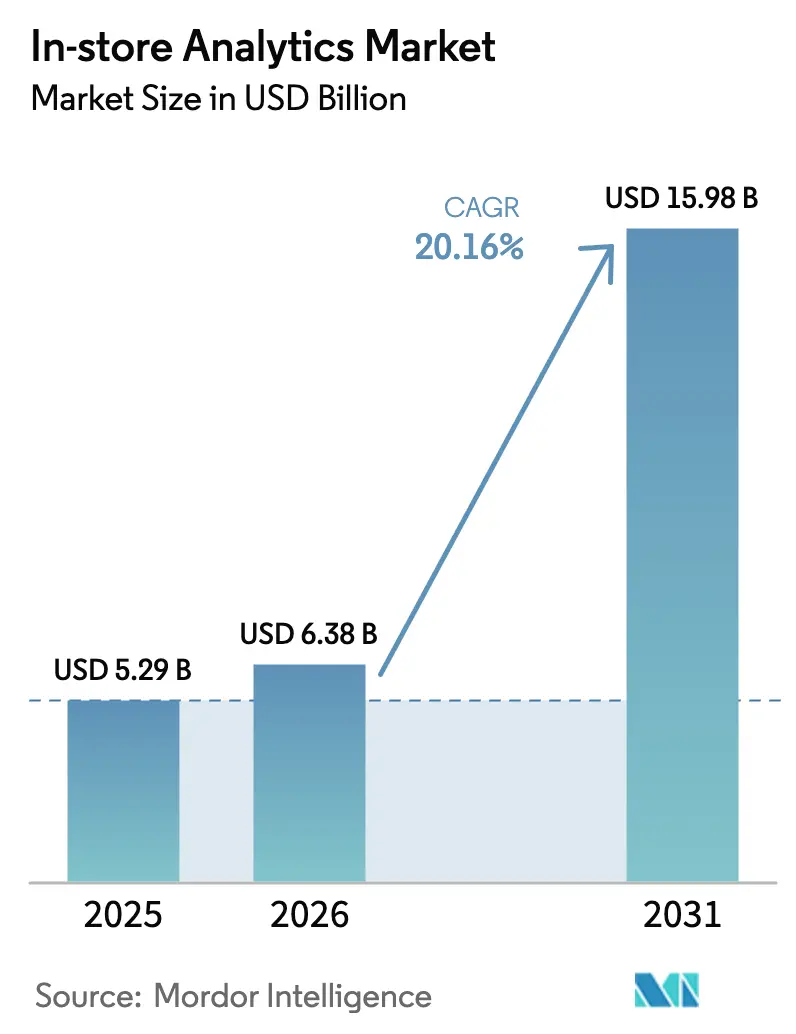

| 市場規模 (2026) | 6.38 十億米ドル |

| 市場規模 (2031) | 15.98 十億米ドル |

| 成長率 (2025 - 2030) | 20.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる店内アナリティクス市場分析

店内アナリティクス市場規模は、2025年の52億9,000万USDから2026年には63億8,000万USDに拡大し、2031年までに159億8,000万USDに達すると予測されており、2026年から2031年にかけて20.16%のCAGRで成長する見込みです。エッジ対応カメラ、センサーメッシュ、およびオンデバイスAIチップの採用拡大が、レガシーPOSシステムからリアルタイムの購買者インテリジェンス・スタックへの資本再配分を加速させています。[1]Google Cloud、「小売向けビジョンAI」、cloud.google.com 小売業者は、棚ラベルを数秒以内に再調整するダイナミックプライシングエンジンから直接的な収益向上を実感しており、バスケットサイズの5%~22%の増加をもたらし、より高密度なセンサー展開への投資根拠を提供しています。クラウドプラットフォームは現在、小売業界特有のコンピュータビジョンAPIをバンドルし、インサイト取得までの時間を短縮することで、地域チェーンが全国規模の競合他社と同等の分析力を持つことを可能にしています。一方、コンプライアンス対応のガバナンスフレームワークは規制上の摩擦を軽減し、欧州の食料品業者がGDPR第22条の監査要件を満たしながら、ハイブリッドなエッジ・クラウドの柔軟性を維持することを可能にしています。

主要レポートのポイント

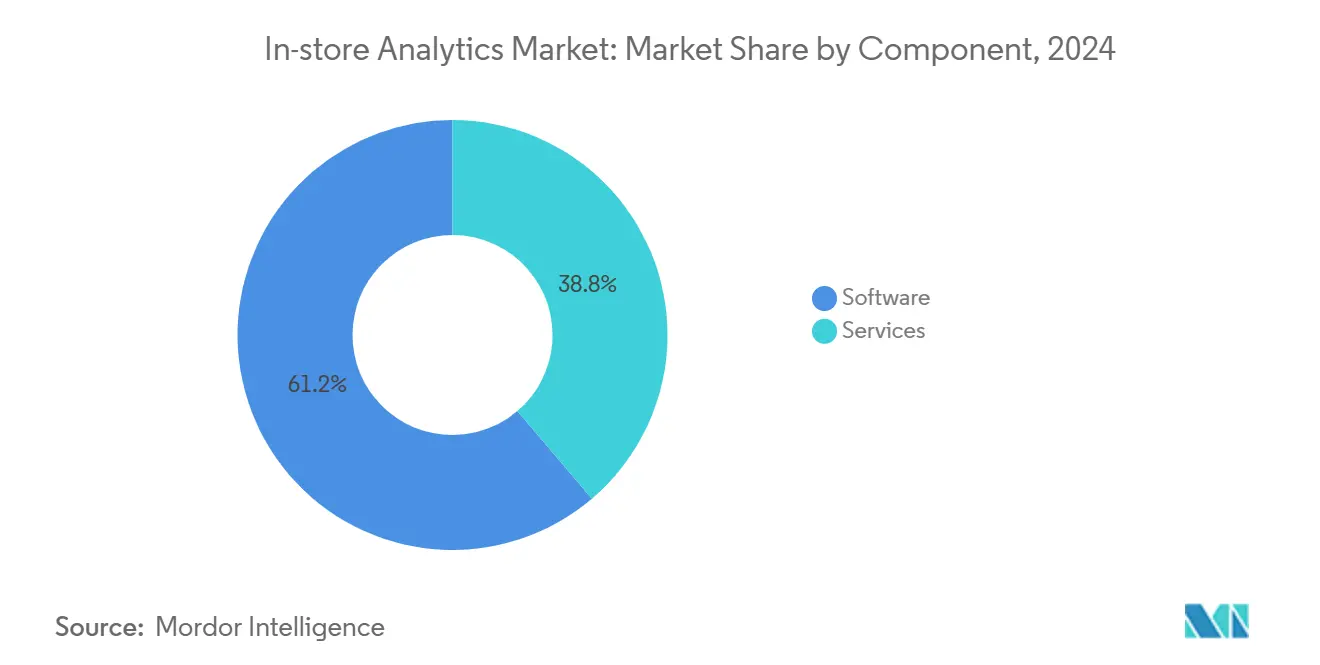

- コンポーネント別では、ソフトウェアが2025年の収益の70.01%を占め、一方でサービスは小売業者がスキルギャップを埋めるために実装をアウトソーシングするため、28.40%のCAGRで拡大しています。

- 展開別では、クラウド展開が2025年の収益の64.83%を占め、ハイパースケーラーが小売業界特有のAIモデルをインフラ提供に組み込んでいることから、29.70%のCAGRで成長しています。

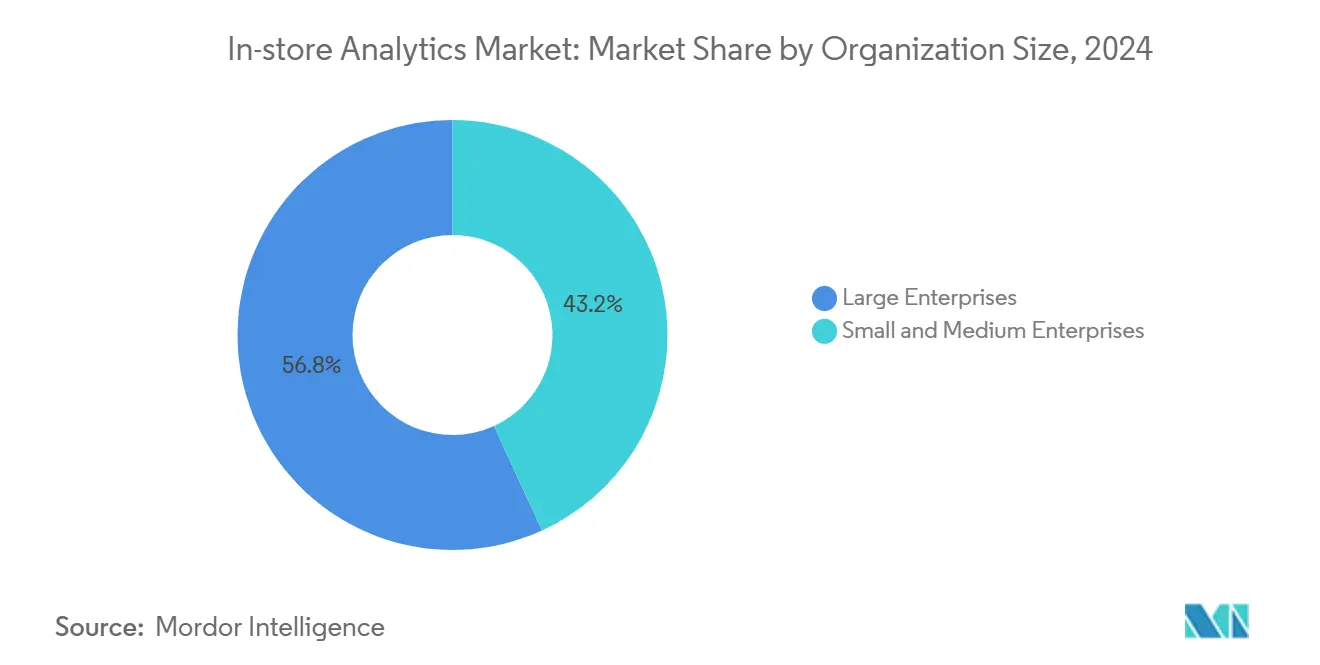

- 組織規模別では、大企業が2025年の収益の62.11%を占めていますが、中小企業はローコードSaaSバンドルを背景に31.20%のCAGRで拡大しています。

- アプリケーション別では、顧客管理が2025年の収益の36.86%でアプリケーションをリードし、一方でマーケティング管理が2031年まで30.01%のCAGRで最も急成長しているユースケースとなっています。

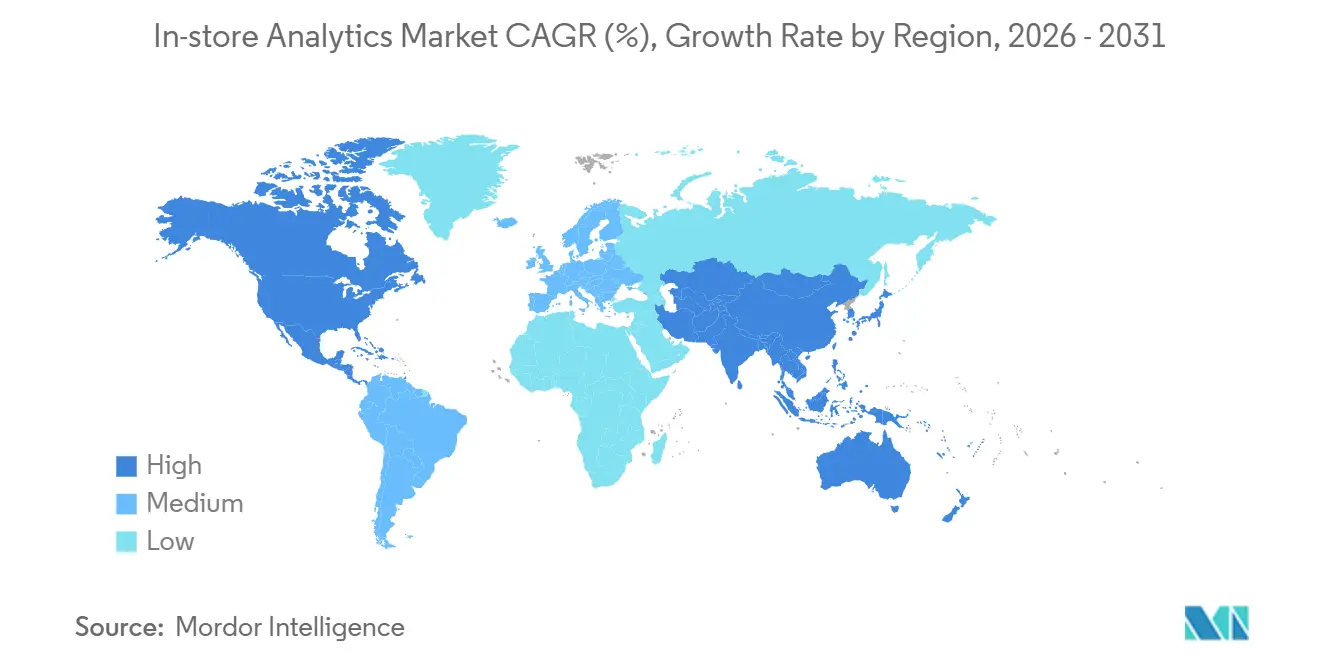

- 地域別では、北米が2025年の収益の38.32%を占め、アジア太平洋地域が27.40%のCAGRで最も急速な地域拡大を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の店内アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブおよびエッジ対応展開 | +4.2% | 北米と欧州が採用をリードする、グローバル規模 | 中期(2~4年) |

| より良い顧客サービスおよびショッピング体験向上のニーズ | +3.8% | 北米とアジア太平洋地域で特に強く、グローバル規模 | 短期(2年以内) |

| リアルタイムコンピュータビジョンおよびビデオアナリティクスの革新 | +4.5% | APACの製造拠点がハードウェアイノベーションを加速させる、グローバル規模 | 中期(2~4年) |

| 店内データによるダイナミックプライシングモデル | +3.1% | 北米と欧州、APACの都市部へ拡大 | 短期(2年以内) |

| 店内アナリティクスと小売メディアネットワークの統合 | +2.9% | 北米が中核、欧州および一部APACへの波及 | 中期(2~4年) |

| 電池不要の棚カメラを駆動するオンデバイスAIチップ | +2.4% | 北米と日本での早期パイロットを含む、グローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブおよびエッジ対応展開

ハイパースケーラーは現在、シンプルなRESTコールを通じて棚コンプライアンスおよびプラノグラム検証APIを公開しており、社内モデルトレーニングの必要性を排除し、展開サイクルを数ヶ月から数日に短縮しています。小売向けAWS Edge Managerは、カメラファームウェアのOTAアップデートをサポートし、推論結果をほぼリアルタイムで集中型データレイクと同期させます。インテル最適化のOpenVINOアプライアンスは、75ワット未満で最大30のビデオストリームを処理し、欧州のスーパーマーケット向けにパフォーマンスとエネルギー消費のバランスを取っています。[2]Intel、「欧州スーパーマーケットにおけるOpenVINO展開」、intel.com サーバーレスコンピューティング、軽量コンテナ、および5Gバックホールが相まって、かつてはフォーチュン500の小売業者にのみ許されていた高度なアナリティクスを民主化しています。小売業者がハイブリッドスタックを標準化するにつれ、シームレスなエッジからクラウドへのワークフローをオーケストレーションできるベンダーが不均衡なシェアを獲得しています。

より良い顧客サービスおよびショッピング体験向上のニーズ

自動化された棚の欠品検知は欠品インシデントを30%削減し、従業員が比較店舗売上を4%向上させる高付加価値のエンゲージメントに集中できるようにしています。[3]Zebra Technologies、「SmartSightプラットフォームの成果」、zebra.com 待ち行列管理アルゴリズムと統合された混雑ヒートマップは、待ち時間が3分を超えた際にスタッフの再配置を促し、2,000店舗以上の日本のコンビニエンスストアでチェックアウトのスループットを改善しています。ビデオアナリティクスはまた、超個別化されたインタラクションを実現し、カテゴリー前での滞在時間が事前設定された閾値を超えた際に、ロイヤルティデータを持つ従業員を派遣するパイロットも実施されています。これらのユースケースは、実店舗をeコマースより訪問する主な理由として知識豊富なスタッフを挙げる消費者の68%の要求を満たしています。デジタルシグナルと店内コンテキストを融合させることで、小売業者は人件費を膨らませることなくサービスを向上させています。

リアルタイムコンピュータビジョンおよびビデオアナリティクスの革新

トランスフォーマーベースのビジョンモデルにより、エッジデバイスでの100ミリ秒未満の推論が可能となり、スタッフ配置や商品陳列を形成するリアルタイムの意思決定が実現しています。単一のJetson AGX Orinが16台のカメラにわたって複数のオブジェクトを追跡し、前世代と比較してカバレッジを4倍に拡大しています。連合学習と融合した合成データにより、人口統計学的バイアスが23%削減され、新たな公平性規制への準拠が強化されています。小型化されたフォームファクターはHVAC依存を排除し、古い店舗への後付けを容易にしています。これらの革新が相まって、コンピュータビジョンをバックオフィスの監査ツールから最前線の意思決定エンジンへと再定義しています。

店内データによるダイナミックプライシングモデル

リアルタイム需要に連動した電子棚ラベルにより、食料品業者は1日最大12回の価格調整が可能となり、複数国のパイロットで収益が5%~22%向上しています。SAPの最適化モジュールは棚カメラで検知された在庫速度を取り込み、マークダウンのタイミングを再調整しており、すでに150の小売業者で稼働しています。フランスの規制当局は現在、電子的な価格変更を12ヶ月間記録・監査可能にすることを義務付けており、欧州連合全体のコンプライアンステンプレートを設定しています。構造化されたガードレールはデータ駆動型の価格柔軟性と共存し、消費者の反発を招くことなく大規模な展開を可能にしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インサイトを実用化するための人材スキルの不足 | -2.7% | 新興市場とSMEセグメントで特に深刻な、グローバル規模 | 中期(2~4年) |

| センサーおよびカメラの後付けにかかる高い初期費用 | -3.2% | 独立系小売業者と地域チェーンへの影響が大きい、グローバル規模 | 短期(2年以内) |

| クラウドストレージに関する小売業者のデータ主権への懸念 | -2.1% | GDPRおよびデータローカライゼーション規制に起因する欧州とアジア太平洋地域 | 中期(2~4年) |

| GPUエッジアプライアンスのエネルギーコストの上昇 | -1.8% | 欧州および電力料金が高い一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インサイトを実用化するための人材スキルの不足

企業はAIスキルギャップに直面しており、小売アナリティクスのポジションは一般的なIT職よりも50%長く空席のままとなり、プロジェクトの価値実現までの時間を妨げています。社内のデータサイエンティストを持たない中堅チェーンは、テラバイト規模のビデオデータを商品陳列のアクションに変換することに苦労することが多いです。ベンダーは、手動クエリなしに優先度付きの推奨事項を提示する自動化されたインサイト生成を組み込むことで対応しています。しかし、これらのツールは依然として基本的な統計的能力を前提としており、デジタルリーダーと遅れをとる企業との間のパフォーマンスギャップを拡大させています。

センサーおよびカメラの後付けにかかる高い初期費用

デロイトが調査した北米の小売業者の64%が、単一の後付けコストを重大な障壁として挙げています。天井カメラ、GPUエッジサーバー、およびアップグレードされたネットワークの設置を含む後付けプロセスは、1店舗あたり5万USDから15万USDのコストがかかる場合があります。この多額の投資は、特に中小規模の企業にとって多くの小売業者に課題をもたらしています。しかし、センサー・アズ・ア・サービスモデルがこれらのコストを軽減するための実行可能な代替手段として台頭しています。これらのモデルは、ハードウェア、ソフトウェア、および継続的なサポートを含む必須コンポーネントを月額サブスクリプション料金にバンドルし、初期費用を最大80%削減します。このコスト削減アプローチにもかかわらず、年間収益が500万USD未満の店舗は数年間の回収期間に直面することが多いです。この投資回収までの長い期間が、小売市場内で拡大する格差を生み出しています。より大きな財務リソースを持つ大規模な小売チェーンは、これらの投資を時間をかけて効率的に償却することができます。対照的に、限られた予算に制約された独立系店舗は、これらの技術の採用を遅らせるか、妥協案として精度の低い低忠実度カウンターを選択しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:小売業者がターンキー展開を求める中でサービスが急増

サービスは2031年まで28.40%のCAGRで拡大しており、小売業者が内部の人材不足を補うために統合とマネージドアナリティクスをアウトソーシングしているため、店内アナリティクス市場全体の成長を上回っています。SaaSプラットフォームがサブスクリプションを通じてビジョンAPIとダッシュボードを提供したため、ソフトウェアは2025年の収益の70.01%を維持しましたが、これらのツールをERP、POS、およびサプライチェーンシステムと統合する複雑さがプロフェッショナルサービスへの需要を促進しています。Capgeminiは2025年に小売アナリティクスの人員を35%拡大し、ターンキープロジェクトの増加を反映しています。watsonxガバナンスを組み込んだIBMコンサルティングのエンゲージメントは、クライアント1社あたり平均250万USDとなっており、コンプライアンス対応アーキテクチャへのプレミアムを裏付けています。

ソフトウェア自体は、水平型プラットフォームと特定の店舗フォーマットに最適化された垂直型ソリューションに二極化しています。OracleのRetail AI Foundationは、需要予測と損失防止モデルをクラウドERPに直接組み込み、既存顧客の展開タイムラインを6ヶ月から6週間に短縮しています。ベンダーに依存しない統合レイヤーを提供するベンダーは、小売業者がロックインを回避しながらベスト・オブ・ブリードのコンポーネントを組み合わせることを可能にし、二桁台のサービス収益成長を維持しています。

展開別:ハイブリッドアーキテクチャがクラウドのスケールとエッジのレイテンシを融合

クラウド展開は2025年の収益の64.83%を占め、ハイパースケーラーが小売業界特有のAIモデルをインフラ提供に組み込み、アップデートと集中型アナリティクスを合理化しているため、29.70%のCAGRで成長しています。しかし、自律型チェックアウトやリアルタイムの盗難検知などのレイテンシに敏感なユースケースは、依然としてオンプレミスの推論エンジンを必要としています。実用的な結果として、エッジアプライアンスが50ミリ秒未満の目標を達成するためにビデオをローカルで処理し、集約されたインサイトが機械学習の再トレーニングのためにクラウドデータレイクに送られるハイブリッドトポロジーが生まれています。小売向けAWS Outpostsは、ラックマウント型AWSサーバーを店舗のバックルームに共同設置し、機密性の高い生体認証データの居住性を維持しながら、より広範なAWSサービスカタログを公開しています。

MicrosoftのAzureとTraxのコラボレーションは、クラウド検証の前に従業員のスマートフォン上で棚画像を前処理し、エグレス料金を60%削減し、90秒以内にプラノグラムのフィードバックを循環させています。2027年までのEU AI法の成立が見込まれることで、監査ログと地域内インフラへの需要が高まり、規制市場においてハイブリッドがデフォルトのアーキテクチャとして定着しています。

組織規模別:中小企業がモジュール型SaaSを通じて採用を加速

中小企業(SME)は、モジュール型SaaSプラットフォームが参入障壁を大幅に引き下げているため、規模別で最も速い31.20%のCAGRで拡大しています。Dor Technologiesは、初期費用ゼロで月額99USDのドア設置型来客数センサーを提供しており、2025年中に3,000以上の独立系店舗が基本的なアナリティクスを採用することを可能にしています。Cloud4Wiは匿名化されたWi-Fiピングから滞在時間を推測し、現在欧州とラテンアメリカの5,000拠点をカバーしています。これらのプラグアンドプレイモデルはデータインサイトを民主化していますが、中小企業が解釈に苦労する状況は続いており、ベンダーは指標からアクションへの変換を自動化する処方的な推奨事項を組み込むようになっています。

2025年の収益の62.11%を占める大企業は、複数年にわたる展開に資金を提供し、エンタープライズライセンス契約を交渉できるため、絶対的な支出において引き続き優位を保っています。しかし、連合学習フレームワークとローコードダッシュボードが成熟するにつれ、大規模チェーンと中小企業の採用ギャップは縮小しており、店内アナリティクス市場のアドレス可能なベースが拡大しています。

アプリケーション別:小売メディアの拡大に伴いマーケティング管理が台頭

顧客管理は2025年の収益の36.86%でリードし、購買者満足度を高めるロイヤルティ最適化と待ち行列管理を包含しています。マーケティング管理は、リアルタイムの来客数に基づいてデジタルエンドキャップの価格を設定する急成長中の小売メディアネットワークと店内アナリティクスの連携に後押しされ、2031年まで30.01%のCAGRで最も急成長しているセグメントとなっています。店舗運営管理は、労働スケジューリングと損失防止の効果が迅速なROIをもたらすため、特に薄利の食料品業者にとって基盤的な役割を維持しています。商品管理は、急速な製品サイクルが視覚的精度を重視するファッションおよび電子機器分野で存在感を高めています。

AI駆動型価格設定に関する規制上の精査が、リスクおよびコンプライアンス管理ソフトウェアの採用を促進しています。Johnson ControlsのSensormaticモジュールは、フランスの監査規則を満たすために12ヶ月間すべての自動価格変更を記録しており、組み込みコンプライアンスに向けた広範なトレンドを示しています。複数のアプリケーションを同時にサポートする統合ビデオパイプラインは、資本効率を改善し、部門予算全体でROIを加速させています。

地域分析

北米は、成熟したオムニチャネルインフラと高い人件費が自動化投資を正当化するため、2025年の収益の38.32%を占めました。Amazon Freshなどのチェーンによる自律型チェックアウトモデルのパイロット展開は、1秒未満の推論に対する短期的な需要を示しており、店内アナリティクス市場でのリーダーシップを維持しています。アジア太平洋地域は27.40%のCAGRで最も急速に拡大している地域であり、中国のソーシャルコマース融合、インドの統一決済インターフェースによるデジタルファーストの店舗フォーマットの実現、および日本の高齢化する労働力によるロボティクス投資の促進が下支えしています。これらの要因が相まって、インフラ基盤が異なるにもかかわらず、APACの都市部全体で店内アナリティクス市場規模の拡大を加速させています。

欧州はGDPRに関連するコンプライアンスの負担により当初は採用が遅れていますが、ドイツと英国のプレミアム食料品業者は現在、食品廃棄物の削減とESG報告義務の遵守のためにコンピュータビジョンを展開しています。ダイナミックプライシングに連動した電子棚ラベルは、総局の2025年ガイドラインに従い、フランスのスーパーマーケットですでに主流となっており、明確なルールが潜在的な需要を解放できることを示しています。南米では近代的な流通フォーマットでの採用が増加していますが、通貨の変動性と資本制約が国内チェーンのペースを制限しています。

ドバイとリヤドにおける中東のスマートシティ構想は、センサー対応の小売インフラを義務付けており、モールが後付けではなく建設段階でアナリティクスを組み込むことを可能にしています。アフリカでの採用は、電力の不安定さと帯域幅コストにより南アフリカとナイジェリアを超えてはまだ初期段階にありますが、グローバルなクイックサービスブランドのフランチャイジーは、スタッフ配置を最適化するために低消費電力の占有センサーをパイロット展開しています。地域の規制およびインフラの現実に合わせた展開を調整するベンダーは、新興市場が成熟するにつれて不均衡なシェアを獲得するでしょう。

規制環境

主要市場全体において、店舗内分析の導入はプライバシー、生体認証、および自動意思決定に関する規則によって形作られており、これらはビデオ分析、購買者追跡、動的価格設定のワークフローに影響を及ぼす。欧州連合では、AI法(規則(EU) 2024/1689)が物理空間における特定の消費者向けAI利用に対して、小売関連の透明性要件(第50条の開示を含む)を追加しており、また公衆がアクセス可能な区域での大規模なビデオ監視に対するDPIAなどのGDPR義務が、依然としてソリューション設計とベンダー選定に影響を与えている。これらの要件は、個人データの露出を減らすための監査記録、技術文書、エッジ処理などのガバナンス機能を強化している。

英国では、ICOが「設計およびデフォルトによるデータ保護」(第25条)を含む英国GDPRの原則を執行しており、小売業者とベンダーに対して、データの最小化、プライバシー保護型分析、暗号化などのより強固なセキュリティ管理へと向かわせている。英国データ(利用およびアクセス)法2025(国王裁可:2025年6月19日)は、国家データ枠組みの一部を更新し、公共部門の購買者に対するデータ保護コンプライアンスに関する調達上の期待とともに位置づけられている。米国では、クロスコンテキストの行動ターゲティング広告のためのデータの「販売」または「共有」に関するCCPA/CPRAの義務が通知およびオプトアウトの仕組みを要求しており、これがマーケティング用途における店舗内識別子や分析出力の活用方法に影響を与えている。

競合環境

店内アナリティクス市場において、上位5社のベンダーは2025年の合計収益シェアの約35%~40%を占めており、ニッチな専門企業にとって大きな機会があることを示しています。SAP、Oracle、IBMを含む主要なエンタープライズソフトウェアプレーヤーは、アナリティクスをERPおよびCRMスイートに統合しています。そうすることで、スタンドアロンのアナリティクス機能で直接競合するのではなく、確立されたユーザーベースを活用しています。この戦略は専用アナリティクス企業の価格設定に圧力をかける一方で、統合上の課題を生み出し、コンサルタントやシステムインテグレーターに機会をもたらしています。スタートアップはそれぞれのニッチを開拓しており、TraxはCPGプラノグラムコンプライアンスに特化し、RetailNextはオムニチャネルジャーニーアナリティクスに注力し、Scanalyticsはプライバシーを保護するフロアセンサーを推進しています。

技術が主要な競争上の差別化要因として位置づけられています。NVIDIAのMetropolisパートナープログラムは200以上のISVを擁し、そのアプリケーションはJetsonハードウェア上で事前検証されています。この戦略はNVIDIAのエコシステムを強固にするだけでなく、小売業者の切り替えコストも増加させています。プライバシーを保護するオンデバイス匿名化に関連する特許出願の急増は、迫りくる規制上の精査を示唆しています。ベンチャーキャピタルは、ニューロモーフィックチップを先駆けるAxelera AIなどの企業に流入しています。彼らの焦点は、電池なしで動作するエネルギー効率の高いサブワット棚カメラです。主要プレーヤーがポートフォリオを強化し市場参入を加速しようとするにつれ、M&A活動は激化する見込みです。このトレンドは店内アナリティクス市場の集中度を高めていますが、コスト、電力、およびコンプライアンスの強化に注力する革新的な新規参入者のスペースは依然として残っています。

地域のダイナミクスも店内アナリティクス市場の形成において重要な役割を果たしています。北米は、高度な小売インフラと技術への高い投資により採用をリードしています。欧州は、厳格なデータプライバシー規制と持続可能性への注力に後押しされ、北米に続いています。一方、アジア太平洋地域は、中国やインドなどの国々での小売セクターの拡大に後押しされ、急速な成長を遂げています。これらの地域的な違いは、ベンダーが提供内容を調整し、特定の市場ニーズに効果的に対応するための多様な機会を生み出しています。

店内アナリティクス業界リーダー

Capgemini SE

RetailNext Inc.

Happiest Minds Technologies Ltd.

Capillary Technologies Global Pte. Ltd.

Thinkinside SRL

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模な「コネクテッドストア」プログラムは、対象市場を孤立した来店客数計測から、電子棚札、棚監視、ワークフロー自動化を組み合わせた統合実行プラットフォームへと拡大している。2026年の事例としては、CarrefourがVusionと産業パートナーシップを締結し、フランスのハイパーマーケットおよびスーパーマーケット全体にスマートストア技術(電子棚札、スマートレール、AI駆動カメラ)を導入することや、Walmart de MexicoがWalmart Express店舗全体でVusion EdgeSenseのコネクテッドストア展開を拡大し、より大規模な店舗形態への展開を計画していることが挙げられる。この動きは、センサーフィードをERP/POSおよびコンプライアンス対応のログ記録と統合する統合レイヤーに新たな余地を生み出しており、特に動的価格設定や電子価格変更において追跡可能な履歴が求められる場面で顕著である。

小売業者は、固定カメラを超えて用途とベンダーの機会を拡大する新たなデータ取得手法、たとえばロボット工学や「店舗運営」コパイロットも採用している。2026年6月、B&R Storesはネブラスカ州の一部店舗にSimbe Robotics Tally在庫ロボットを導入し、棚レベルの在庫状況、価格、陳列データを取得することで、密なカメラ改修を伴わずにより頻繁な棚監視を可能にした。同時に、HanshowはMicrosoftとの協業(NRF 2026 APAC)でxPilotを発表し、店舗内IoTデータをデジタルツインの手法と結びつけるAI駆動の実行アシスタントとして、データの正規化、タスクの調整、従業員向けの知見の実践化を担えるベンダーへの需要を生み出している。プライバシー重視の行動分析も購買判断に影響を与えており、2026年5月に発表されたWHSmithsとVisionRとの複数年にわたるパートナーシップは、旅行小売拠点全体でのコンピュータビジョンとリアルタイム分析を対象としている。

最近の業界動向

- 2026年4月:Capgeminiが、店舗従業員にリアルタイムの指示を提供し店舗内データを統合することを目的とした音声ファーストのアシスタントであるFrontline AI for Retailを発表した。この更新は、分析スキルギャップが依然として存在する中、小売業者が知見を実践化しようとする中で、ダッシュボードからフロントライン向けの対話型インターフェースへの移行を示している。

- 2025年11月:RetailNextがSeed Group(シェイク・サイード・ビン・アハメド・アル・マクトゥーム殿下のプライベートオフィス)と提携し、ドバイおよびUAE全域で小売分析とAI駆動の知見を拡大した。この提携は、スマートシティへの投資がセンサー対応の小売インフラを加速させている市場において、チャネルアクセスとローカライズ支援を強化するものである。

- 2024年5月:RetailNextがpass_byと提携し、地理空間データをRetailNext Auroraセンサーと統合することで、最大90日先までの店舗パフォーマンス予測を実現した。外部の人流データを店舗内センシングと組み合わせることで、このサービスは単なる計測を超え、人員配置、マーチャンダイジング、店舗レベルの最適化に向けた将来計画へと進んでいる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、小売業者が実店舗内で購買者の行動を計測し、その観察結果をマーチャンダイジング、店舗運営、顧客エンゲージメントのための実行可能な知見に変換するためのソフトウェアおよびサービスを対象とする。

対象範囲外:純粋なEコマース分析、店舗内利用を目的として設計されていない一般的な企業向けBIツール、および分析レイヤーを伴わずに販売される非分析用ハードウェアは除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- アプリケーション別

- 顧客管理

- リスクおよびコンプライアンス管理

- 店舗運営管理

- 商品管理

- その他のアプリケーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、店舗のデジタル化と計測に対する需要環境をより明確に把握することから始まる。米国センサス局の小売業取引に関する発表、Eurostatの小売売上高およびICT利用に関する表、世界銀行のマクロ指標、OECDのデジタル経済に関する出版物、欧州データ保護委員会による同意および店舗内追跡慣行に関する指針など、公的資料に依拠している。

その後、年次報告書、決算説明会の記録、製品資料、信頼できる報道、小売および分析関連団体の出版物などの資料を用いて、導入の動向とベンダーの方向性を相互確認する。追加の検証のため、企業財務および情報に関する有料サブスクリプション、特許検索、報道や財務情報を用いて、新製品発表、価格動向、大型契約の獲得状況を追跡する。これらのデスクリサーチ資料は代表的なものであり、必要に応じて追加の公的資料を用いてギャップを埋め、仮定を確認する。

一次インタビューおよび調査

一次情報は、公的データから見えるもの、特に典型的な導入構成、予算の優先順位、小売業者が店舗内分析プロジェクトを隣接するIT支出とどのように区別しているかを検証するために用いられる。APAC、EMEA、アメリカ地域のソリューションプロバイダー、チャネルパートナー、小売業の利用者にインタビューを行っている。プライバシー規則、価格設定、店舗拡大計画に変化があった場合には、該当する専門家に再度連絡を取り、市場モデルの前提を更新する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):17% | APAC:48% |

| 中堅層:49% | 機能/部門責任者:38% | EMEA:31% |

| 中小規模企業:20% | マネージャー:45% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は、小売業者の店舗数と技術導入指標を、店舗内計測・分析に対する対象支出プールへと変換するトップダウン構造を用いて構築される。その後、サンプル抽出したベンダー収益の分布、チャネル確認、一般的な導入パターンに対する単純なASP×数量ロジックなど、選択的なボトムアップ推定によって結果を裏付け、総額を調整する。

インプットは、検証が実務的に可能なものが選定される。これには、近代的な小売店舗数と新規開店数、分析ワークロードにおけるクラウドとオンプレミスの選好、店舗形態に関連する典型的なカメラおよびセンサーの浸透率、大手小売業者と中小企業の支出強度、そして展開を遅らせたり支出をエッジ処理へと移行させたりする可能性のあるプライバシーおよび同意要件の進展速度が含まれる。

予測は、小売売上高の成長、店舗拡大、IT支出の方向性といった先行指標に対する軽量な多変量回帰を用いたシナリオ分析によって実行される。その後、インタビューからのフィードバックとともに曲線を見直し、各小売セグメントにおいて軌道が現実的であることを確認する。小規模市場でボトムアップデータが不足している場合には、地域レベルのベンチマークおよび導入範囲を用い、追加インタビューによってギャップが縮まるまで前提を見直す。

データ検証と更新サイクル

出力結果は、小売のデジタル化支出、店舗数の動向、分析サブスクリプションの成長パターンなど、独立した指標と照合して確認される。地域および展開形態ごとに差異の確認を行い、異常値については基礎となる要因インプットを再検討することで調査する。必要な場合には、変化した内容を確認するために情報源に再度連絡を取る。

最終承認前に、算術的整合性、単位の一貫性、年次変動が妥当であることを確認するため、複数段階のアナリストレビューを経る。レポートは毎年更新され、重大な出来事が発生した場合には中間更新も行われ、クライアントがその時点で入手可能な最新の見解を得られるよう、納品前の最終レビューが完了する。

Mordor Intelligenceの店舗内分析市場規模算定と他の公表推定値との比較

公表されている店舗内分析の市場規模は、研究によって同じ支出項目を計上しているとは限らず、基準年、通貨のタイミング、想定される価格経路の扱いが異なることが多いため、大きく異なる場合がある。

カメラ、センサー、ネットワーク機器のハードウェアのみの販売はMordor Intelligenceの対象範囲外であり、これが一部の広範な数値が、非分析インフラやより広範なスマートリテール支出を含めることでより高くなる理由の一つである。もう一つの一般的なギャップは、クラウドサブスクリプションの年間化の方法、専門サービスが完全に計上されているかどうか、そして地域によって予算や展開速度が異なる中小規模の小売業者にわたる導入の広がりをどの速さで想定しているかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.38 B (2026) | |

| グローバルコンサルティング会社A | USD 5.06 B (2024) | より早い基準年を用いており、店舗内分析の一部をより広範な小売分析の一部として扱う可能性があるため、2024年以降に規模を拡大したカメラおよびセンサー主導の分析サブスクリプションを過小評価する場合がある。 |

| 業界出版社B | USD 1.53 B (2024) | より狭い定義を適用しているとみられ、サービスやいくつかの用途領域を除外している可能性があり、基準値が小さいことから、エンタープライズ展開や複数拠点展開の計上がより控えめであることが示唆される。 |

総じて、この差異は主に対象範囲の括り方と基準年のタイミングによって説明され、単一の成長率の想定によるものではない。当社の数値は、店舗数指標、導入範囲、そしてサブスクリプションとサービスの透明な扱いに基づいて構築されているため、実際の購買パターンとの整合性が取りやすく、新たな情報が得られるたびに更新することが可能である。

レポートで回答されている主要な質問

店内アナリティクス市場の現在の規模はどのくらいですか?

市場は2026年に63億8,000万USDの規模を有し、2031年までに159億8,000万USDに達する軌道にあります。

店内アナリティクス市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年の予測期間中に20.16%のCAGRを記録すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスが成長をリードしており、小売業者がターンキー展開を求めるため28.40%のCAGRで上昇しています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域は、ソーシャルコマースの統合とデジタルファーストの店舗フォーマットにより27.40%のCAGRで拡大しています。

最終更新日: