ストリーミングアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.19 十億米ドル |

| 市場規模 (2031) | 175.55 十億米ドル |

| 成長率 (2026 - 2031) | 32.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストリーミングアナリティクス市場分析

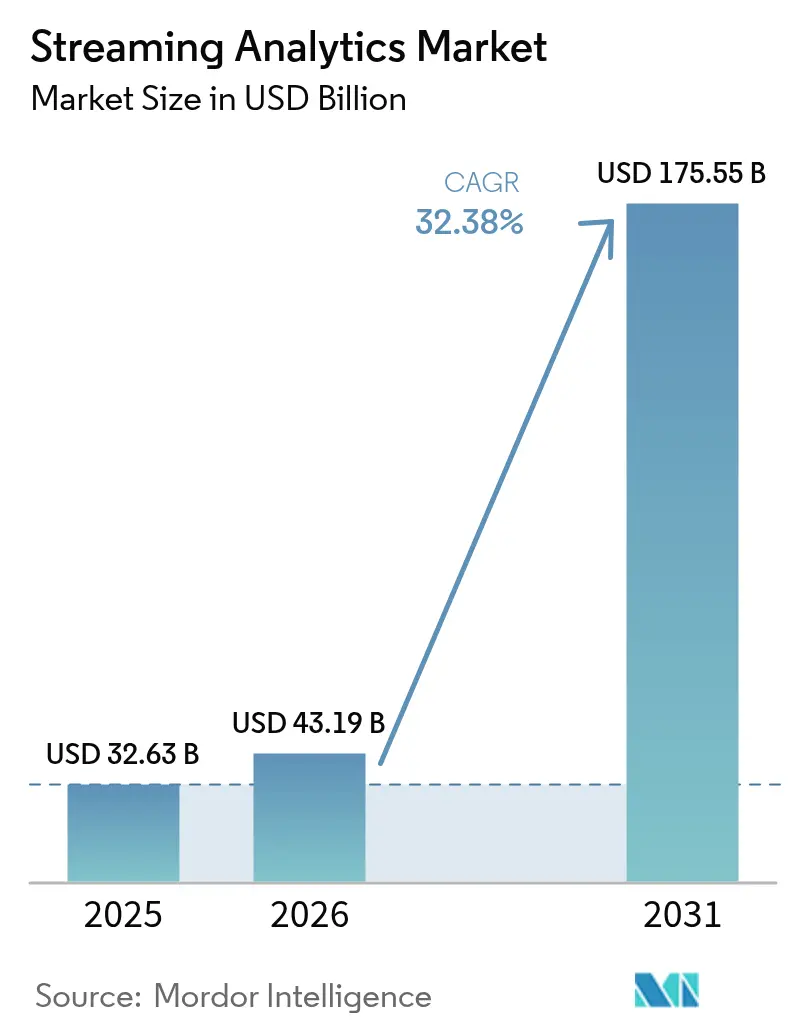

2026年のストリーミングアナリティクス市場規模はUSD 431.9億と推定され、2025年のUSD 326.3億から成長し、2031年にはUSD 1,755.5億に達する見込みで、2026年〜2031年にかけて32.38%のCAGRで成長しています。継続的に流れるデータからほぼ瞬時に生成されるインサイトは、企業がバッチ処理からレスポンシブなAI強化型意思決定ループへと転換するにつれ、経営幹部レベルの優先事項となっています。データパイプラインに直接組み込まれた生成モデル、エッジ推論チップの広範な普及、および増加するマネージドクラウドサービスが、データキャプチャからアクションまでの時間を短縮しています。ベンダーは従量課金制の価格設定を洗練させ、オーケストレーションを簡素化することで、企業がプロビジョニングの負担なくリアルタイムワークロードをスケールできるようにしています。初期採用者が不正検知やレコメンデーションエンジンに注力していた一方、2025年には産業信頼性ユースケース、遠隔医療モニタリング、および5G対応ネットワーク最適化の増加が見られます。データ転送コストへの感度の高まりと人材不足が堅調な需要を抑制しているものの、イベント駆動型アーキテクチャへの根本的なシフトがストリーミングアナリティクス市場を急成長軌道に乗せ続けています。

レポートの主要ポイント

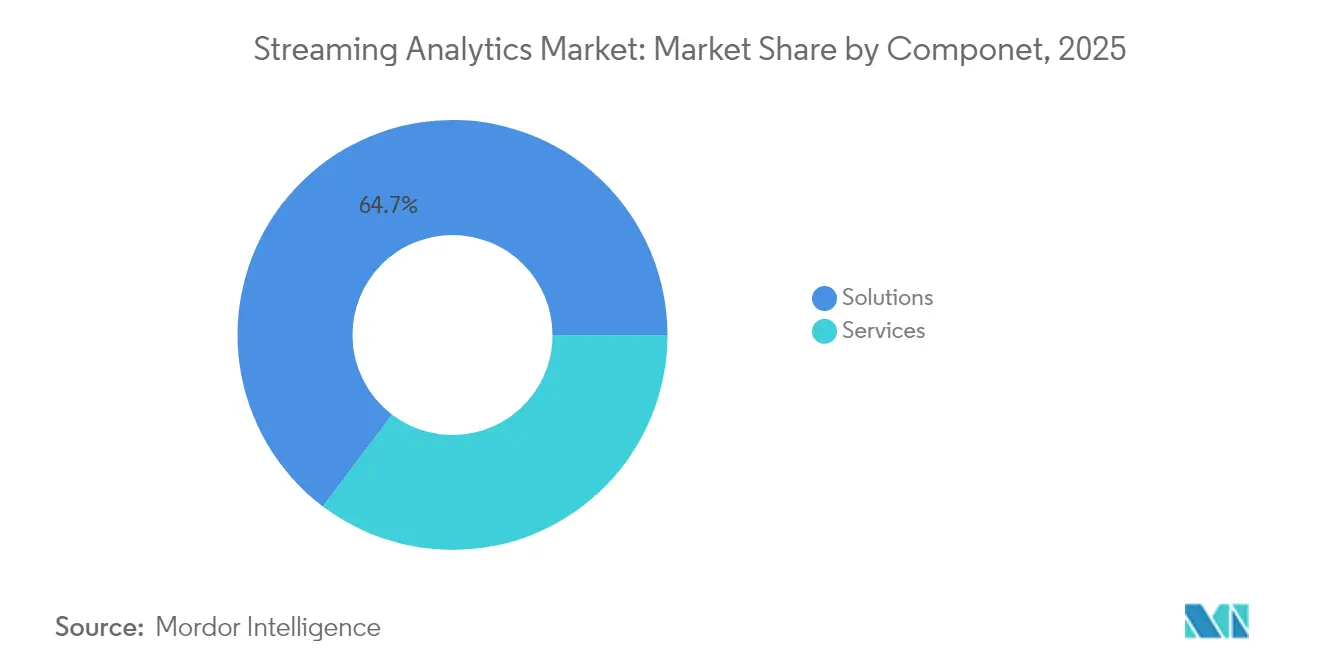

- コンポーネント別では、ソリューションが2025年に64.70%の収益を占め、サービスは2031年にかけて33.10%のCAGRで拡大しています。

- 展開形態別では、クラウドが2025年のストリーミングアナリティクス市場シェアの59.00%を記録し、2031年にかけて33.40%のCAGRで成長しています。

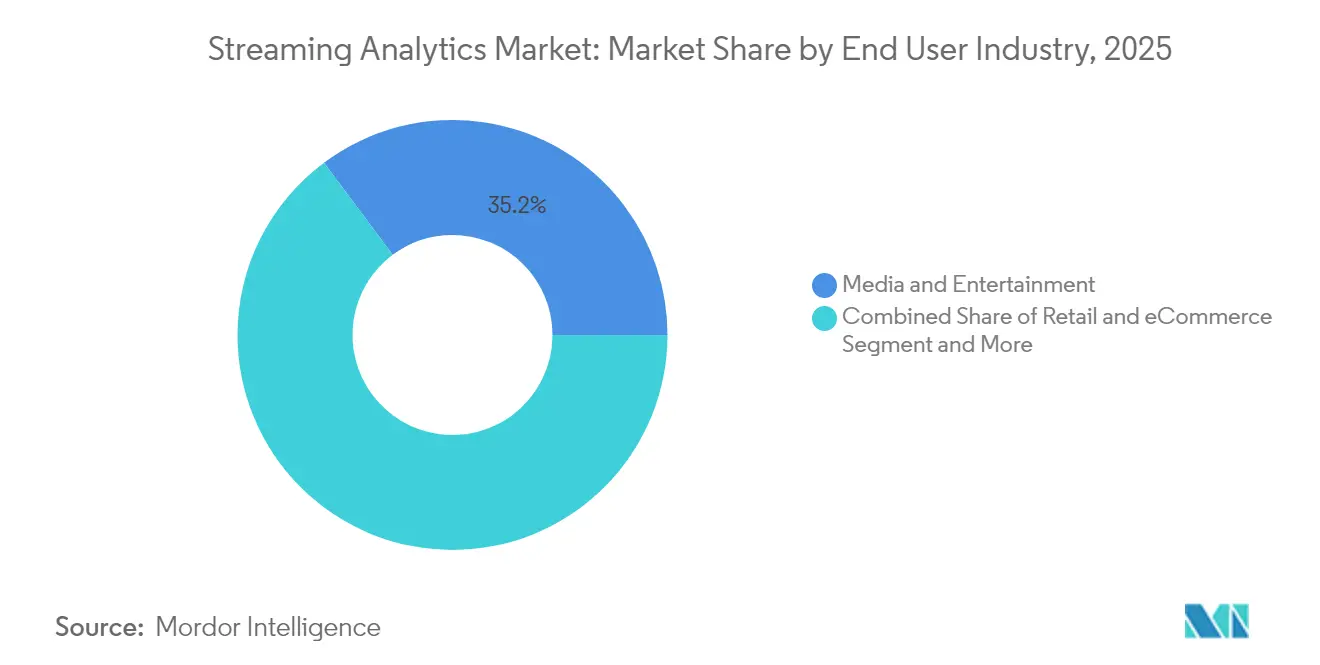

- エンドユーザー産業別では、メディア・エンターテインメントが2025年に35.20%の収益シェアでトップとなり、33.60%のCAGRで最も急成長しているセグメントでもあります。

- 組織規模別では、大企業が2025年のストリーミングアナリティクス市場規模の62.40%のシェアを保有していますが、中小企業が33.00%と最高のCAGRを記録しています。

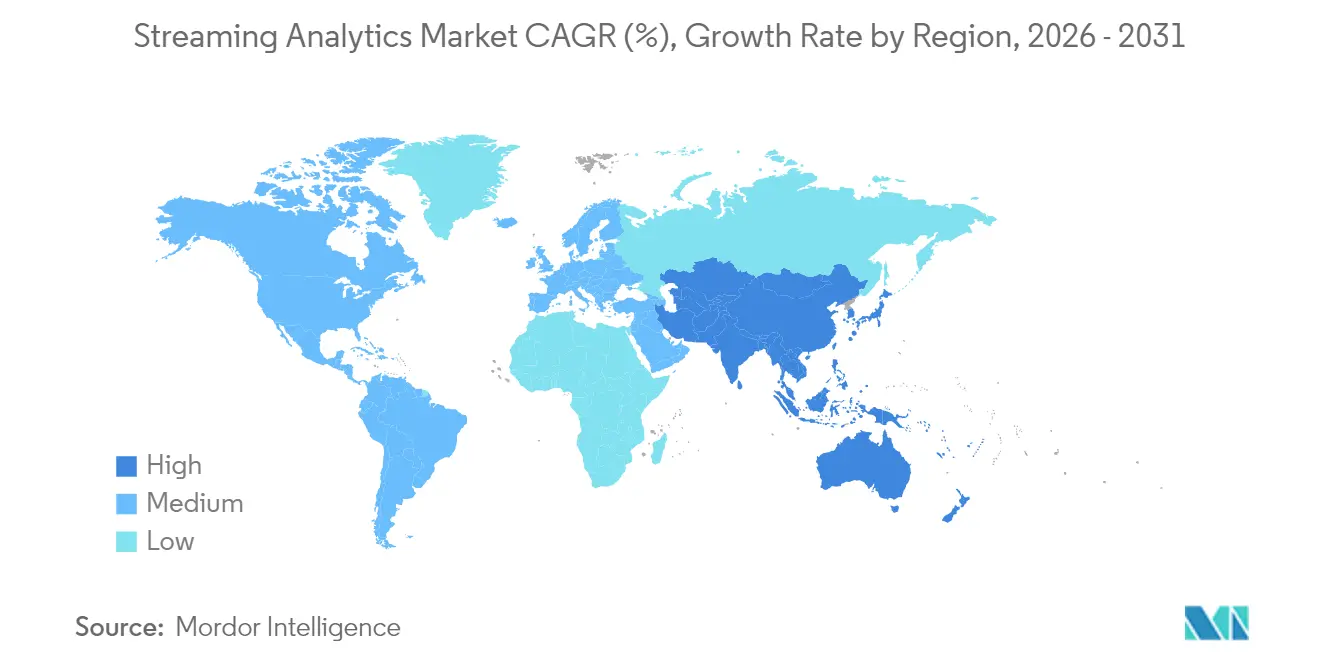

- 地域別では、北米が2025年のストリーミングアナリティクス市場規模の29.30%のシェアを保有していますが、アジア太平洋地域が33.20%と最高のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルストリーミングアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIを組み込んだデータパイプライン | +8.2% | グローバル、北米およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| オンデバイスストリーム処理を可能にするエッジAIチップ | +6.8% | アジア太平洋地域が中核、北米およびEUへの波及 | 長期(4年以上) |

| 市民開発者向けローコード・ノーコードストリーミングワークベンチ | +4.3% | グローバル、特にSMEセグメントで強い | 短期(2年以内) |

| イベント駆動型マイクロサービスの主流採用 | +5.1% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| クラウドストリームアナリティクスに対するSMEの需要拡大 | +3.8% | グローバル、北米およびヨーロッパが主導 | 短期(2年以内) |

| IoTおよび産業オートメーションの拡大 | +4.9% | グローバル、アジア太平洋地域の製造ハブが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIを組み込んだデータパイプライン

高スループットブローカーと統合されたコンテキスト認識モデルが、生のイベントをミリ秒単位で処方的なアクションに変換します。ストリーミングテレメトリと言語モデルを組み合わせた金融機関は、誤検知を削減しながら不正検知精度が40%向上したと報告しています。[1]Confluent、「ConfluentとDatabricksのパートナーシップ深化」、Confluentブログ、confluent.io Confluent TableflowとDatabricks Delta Lake間の双方向コネクタにより、モデルに新鮮でリネージュが豊富なデータが供給され、手動更新サイクルが不要になります。小売業者はプロモーションパラメータをリアルタイムで自動調整し、フラッシュセール中のコンバージョン率を向上させています。ベクトル検索とセマンティックエンリッチメントのライブラリがコアストリームエンジンに加わるにつれ、予知保全と異常トリアージはダッシュボードからクローズドループ自律性へとシフトしています。その結果、従来のETLのレイテンシペナルティなしにAIを運用化しようとする企業の意欲が高まっています。

オンデバイス処理を可能にするエッジAIチップ

NVIDIAのJetson AGX Thorは前世代比最大8倍の演算能力を提供し、128 GBメモリがソースでの大規模トランスフォーマー推論をサポートします。[2]NVIDIA「NVIDIA Jetson AGX Thor発表」、NVIDIAニュースルーム、nvidia.com メーカーは振動センサーの隣にモジュールを設置し、コストのかかるダウンタイムが発生する前にモデルが軸受摩耗を検知できるようにしています。病院はエッジ推論を利用して患者のバイタルが逸脱した際に看護師アラートをトリガーし、継続的なクラウドアップロードを制限するプライバシー規制を遵守しています。GroqのLPUなどの新興アクセラレータはトークン生成を毎秒300トークンまで高め、会話型アシスタントをテラーキオスク内で動作させることを可能にしています。バックホールレイテンシと帯域幅コストを回避することで、企業は接続が不安定な船舶、鉱山、農村部の基地局でリアルタイムユースケースを実現できます。この技術はストリーミングアナリティクス市場の地理的リーチを広げると同時に、データ主権規制への準拠を強化します。

市民開発者向けローコード・ノーコードストリーミングワークベンチ

ドラッグアンドドロップのキャンバスがパーティション、ウォーターマーキング、スキーマ進化の複雑さを隠蔽し、ドメインエキスパートがJavaやScalaなしでフローを組み立てられるようにします。TrendMinerは、プラントオペレーターが数四半期ではなく数週間で予知保全モデルを設定できることを示しています。[3]TrendMiner、「TrendMinerがノーコードアナリティクスでプラントオペレーターを支援」、trendminer.com OutSystemsはConfluentインフラストラクチャを統合し、財務アナリストがITバックログなしにカードスワイプデータをリスクダッシュボードにストリーミングできるようにします。この民主化は、希少なKafka人材を確保できないSMEにとって不可欠です。ビジュアル抽象化は実験を加速し、マーケティングチームがライブクリックストリームでパーソナライゼーションルールのA/Bテストを迅速に実施できるようにします。より使いやすいツールは参入障壁を下げ、ストリーミングアナリティクス市場の対象範囲を拡大します。

イベント駆動型マイクロサービスの主流採用

デジタルネイティブ企業はモノリスを解体し、各サービスがKafkaまたはPulsarトピックに応答して需要に応じて正確にスケールできるようにしています。Uberは、数百万TPSレートでの請求精度を確保するため、Apache Flinkを使用して厳密に1回の保証で広告イベントを処理しています。DoorDashは毎秒数百万件の配達イベントを取り込み、ほぼリアルタイムでルートとサージ価格を更新しています。サービスが分離されることで、障害はローカルに留まり、新機能はフルスタックリリースなしにデプロイでき、開発者の生産性が向上します。夜間バッチジョブに縛られていた企業が、CRM、ERP、MESシステムをイベントストリームに移行し、トランザクションに直接アナリティクスを組み込んでいます。アーキテクチャの設計図が成熟するにつれ、経営幹部レベルのリスク回避が低下し、ストリーミングアナリティクス市場の成長軌道がさらに高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Kafkaスキルセット不足と賃金インフレの深刻化 | -4.7% | グローバル、特に北米およびEUで深刻 | 短期(2年以内) |

| ハイパースケーラークラウドにおけるエグレス料金の高騰 | -3.2% | グローバル、マルチクラウド戦略に影響 | 中期(2〜4年) |

| 国境を越えたストリームフローを制限するデータ主権規制 | -2.8% | EUが主導、アジア太平洋地域および南北アメリカへ拡大 | 長期(4年以上) |

| 移行を遅らせるレガシーバッチ中心アーキテクチャ | -3.9% | グローバル、特に伝統的な企業で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Kafkaスキルセット不足と賃金インフレの深刻化

Fortune 100企業の80%以上がKafkaに依存していますが、求人掲示板には資格を持つエンジニアよりもはるかに多くの求人が掲載されています。米国の給与はUSD 10万を超え、中堅企業の予算を圧迫しています。ブローカー、レプリケーションファクター、厳密に1回のセマンティクスに関する急峻な学習曲線が新規参入者を遠ざけ、クラウドベンダーがシニアスタッフを引き抜くため人材の確保も困難です。マネージドプラットフォームは役立ちますが、柔軟性をサブスクリプション費用と引き換えにします。コンサルティングパートナーはトレーニングブートキャンプを拡大していますが、習熟期間はプロジェクトの締め切りに追いついていません。教育パイプラインが追いつくまで、特にアウトソーシングが制限される規制業種では、人材不足が一部の展開を抑制するでしょう。

ハイパースケーラークラウドにおけるエグレス料金の高騰

データ転送コストはリアルタイム処理予算の10〜15%を消費する可能性があり、トラフィックバースト時に予期せぬ急増が発生します。ClickHouse Cloudは2025年1月に価格表を改定し、新しいエグレス階層を追加したことで顧客の抗議を招きました。Googleは大量移行のエグレス料金を免除しましたが、リージョン間転送とマルチクラウドレプリケーションには依然としてコストが発生します。アーキテクトはコストを管理するためにストリームを圧縮、重複排除、サンプリングしていますが、各手法は分析の粒度を損ないます。厳格なレイテンシSLAを持つ組織はワークロードを分割することをためらい、プロバイダーへのロックインを強化し、ベンダー交渉のレバレッジを狭めています。コストの不透明性は最適なアーキテクチャ設計を制約し、ストリーミングアナリティクス市場内の特定の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:リアルタイムの複雑性の増大に伴いサービスが拡大

ソリューションは2025年のストリーミングアナリティクス市場において64.70%の収益で構造的な基盤を提供し、ブローカー、プロセッサ、インタラクティブクエリエンジンの広範な採用を反映しています。しかし、企業が設計の設計図、移行支援、24時間365日のSREサポートを求めるにつれ、サービスは2031年にかけて33.10%のCAGRで加速しています。アーキテクチャ評価、データ品質改善、スキーマガバナンスが新しい作業明細書を支配しています。ConfluentとEYは2025年に戦略的提携を結び、実装アクセラレータをバンドルし、外部専門知識への需要を強調しました。オブザーバビリティとコスト最適化の要求が高まるにつれ、マネージドサービスは単純なホスティングからイベント速度に基づく自動チューニング容量へと拡張しています。

スキル不足により、リスク回避的なセクターでさえランタイム運用をアウトソースするようになり、予算が設備投資から継続的なサービスへとシフトしています。ベンダーのロードマップには、サブスクリプション階層内にPCI-DSSおよびHIPAA向けのパッケージ済みコンプライアンスモジュールが登場しており、規制対象の採用者の障壁を下げています。その結果、プロフェッショナルおよびマネージドサービスのストリーミングアナリティクス市場規模はコアソフトウェア収益を上回ると予測され、ツール数ではなくノウハウがプロバイダーを差別化する好循環を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドの優位性が調達戦略を形成

クラウドは2025年収益の59.00%を占め、33.40%のCAGRが弾力的な容量への継続的な選好を示しています。ハイパースケーラーは自動スケーリングストリームエンジンをレイクハウスおよびベクトルデータベースと組み合わせ、分散システムの人材を持たない企業がハードウェア調達なしにMLフィーチャーを取り込み、エンリッチし、提供できるようにしています。Google Cloudは、Pub/Sub、Dataflow、BigQuery、Vertex AIをマネージドコンティニュームに統合し、分散システムの人材が不足している企業の負担を軽減しています。オンプレミスワークロードのストリーミングアナリティクス市場規模は、防衛、フィンテック、公衆衛生において依然として重要ですが、更新サイクルと設備投資のハードルにより成長はクラウドに遅れをとっています。

ハイブリッドの設計図は、Azure SQL Edgeを使用して工場内で機密テレメトリを処理してからクラウドMLエンドポイントに集計を転送することでエグレスコストを軽減します。プロバイダーはポリシーベースのトピック配置を可能にし、個々のパーティションが国境内に留まるようにして、新興の主権規制を満たしています。予測期間にわたり、IAM、リネージュ、ガバナンスにまたがるマルチクラウドフェデレーションツールが、購入者が退出コスト保護を求めるにつれてベンダー選定に影響を与えるでしょう。

エンドユーザー産業別:メディア・エンターテインメントが採用曲線のトップ

メディア・エンターテインメントは2025年に35.20%の収益でトップとなり、最速の33.60%のCAGRを維持しています。ストリーミングプラットフォームは同時視聴テレメトリを処理してサムネイルをパーソナライズし、帯域幅をプリフェッチし、サブ秒単位のウィンドウで広告スロットの価格を設定しています。Disney+ Hotstarは、4,500万人以上の同時ユーザーを超えるクリケット視聴ピークに対応するためKafkaおよびFlinkクラスターを展開しています。小売・Eコマースはクリックストリーム、在庫、決済シグナルを取り込んで在庫を同期し不正を防止することで僅差で続いています。製造業は振動・温度フィードを分析することで予知保全を採用し、BFSIは決定論的レイテンシを要求するマネーロンダリング対策および市場リスクエンジンに注力しています。

医療機関はリアルタイムバイタルモニタリングを採用し、エッジフィルタリングされたアラートを臨床医に転送して介入を促しています。輸送・物流事業者はジオスペーシャルストリーミングを活用してドライバールートとコールドチェーンの完全性を最適化しています。通信キャリアは5GコアメトリクスにAIモデルを適用して輻輳予測を行っています。各業種において、不正ルールテンプレートや資産健全性スキーマなどの業種固有のアクセラレータがストリーミングアナリティクス市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:SMEがリアルタイムの格差を縮小

大企業は2025年収益の62.40%を占め、ペタバイト規模のクラスターを自社ホストし、カスタムマイクロサービスを統合するための潤沢な資金を活用しています。しかし、マネージドクラウドとローコードツールが多額の初期投資を不要にするにつれ、SMEは33.00%のCAGRを示しています。従量課金制のメーターにより、小規模な企業は初日のデータ量でパイロットプロジェクトを開始し、ビジネスの拡大に合わせて自動スケールできます。Redpanda Cloudなどのオープンソース互換製品は、簡素化された運用と予測可能な課金でコスト意識の高い企業を引き付けています。

ローコードキャンバスにより、マーケティングやプラントスタッフがSQLなしにCDCコネクタ、CEPオペレータ、ダッシュボードシンクを組み合わせることができます。ベンダーマーケットプレイスでは、クレジットカードで購入可能な既製の不正モジュールやIoT異常検知器がバンドルされています。この民主化により、ストリーミングアナリティクス産業はもはや企業規模ではなくデジタルの野心を反映するようになっています。その結果、中堅市場の採用がサービスパッケージの多様化を促進し、業種固有のスターターキットへの道を開いています。

地域分析

北米は2025年に29.30%の収益を獲得し、これは早期のハイパースケーラーエコシステムと成熟したKafkaスペシャリストの存在によるものです。金融サービス、ライドヘイリング、小売のパイオニアがROIを実証し、業種を超えて広まる参照設計を生み出しました。しかし、市場の飽和が増分成長を抑制し、熟練労働者のボトルネックが展開予算に影響する賃金プレミアムを生み出しています。気象、山火事、モビリティをカバーするリアルタイム公共部門ダッシュボードに向けた政府の推進が、厳格なコンプライアンスレベルではあるものの、安定した需要を追加しています。

アジア太平洋地域は、5Gの展開、スマートファクトリープログラム、主権クラウドイニシアチブが収束するにつれ、最速の33.20%のCAGRを記録しています。中国のAI収益予測は2030年までにUSD 3,000億に近づき、エッジストリーミングが自律製造セルに不可欠とみなされています。インドの公共デジタルインフラ推進は税務、身元確認、決済レールにイベントストリームを組み込み、東南アジアのEコマースプラットフォームはモバイルユーザーを獲得するためにリアルタイムパーソナライゼーションに依存しています。地域のチップメーカーと通信事業者が共同イノベーションを行い、ハードウェアコストを削減して地域ベンダーエコシステムを強化しており、採用の勢いを高く維持しています。

規制環境

ストリーミング分析に影響を及ぼす規制は、リアルタイムパイプラインがイベントデータを収集・移動・保持する方法に影響を与えるAIガバナンスおよびデータ保護規則によって、ますます形作られています。欧州連合では、EU AI法(規則(EU)2024/1689)が、AIモデルがリアルタイムの意思決定や監視に組み込まれる場合のストリーミング分析導入、特に高リスクのユースケースに直接影響するリスクベースの義務を導入しています。禁止されるAI慣行は2025年2月2日から適用され、汎用AIモデルに対する義務は2025年8月2日から適用され、高リスクAIシステムに対する中核的義務は2026年8月2日から適用されるようになり、ベンダーおよび導入企業はより強固な技術文書化、監査可能性、パイプラインレベルの制御へと押し進められています。

運用面では、EU AI法は、データガバナンス、記録保持、透明性、人による監視、サイバーセキュリティといった一般的なストリーミングプラットフォームの機能に対応する要件を課しており、これらは各国監督当局による既存のGDPR執行と並行して存在しています。米国では、2026年6月の連邦官報公示により、先進的AIモデルのベンチマーキングが開始され、NISTやCISAなどの機関が対象となるフロンティアモデルの基準を策定する任務を負っています。これはライセンス制度ではありませんが、本番環境で稼働するAI対応ストリーミング分析の堅牢性とセキュリティを証明する圧力を高めています。各地域を通じて、これらの動向は、国境を越えた機密性の高いストリームに対する系統情報、不変のイベントログ、保持制御、ポリシーベースのパーティショニングへの需要を、特に規制対象業種において強化しています。

競合ランドスケープ

ストリーミングアナリティクス市場は中程度に分散しています。Confluent、Snowflake、Databricks、Amazon Web Services、Google Cloud、Microsoft、IBMがプラットフォーム提供の中核を担い、Redpanda、StarTree、ClickHouseなどのスペシャリストがパフォーマンスまたはコストのニッチを追求しています。オープンソースエンジン(Kafka、Flink、Pulsar)はRFPの意思決定に影響を与え続けていますが、マネージドサービスへのシフトが運用の簡素性を中心に競争を形成しています。

買収が機能のバンドル化を加速しています:ConfluentはサーバーレスインジェストのためにWarpStreamを買収し、IBMはハイブリッド統合のためにStreamSetsを買収し、QlikはレイクハウスインジェストのためにUpsolver を統合しました。SnowflakeのUSD 15億のRedpanda買収提案は、ストリーミングとデータクラウドモデルの融合を目指しています。戦略的提携も並行して生まれており、EYの2025年のConfluentとの協定は、コンサルティングのリーチとマネージドプラットフォームを融合させてブラウンフィールドの近代化を対象としています。

ストリーミングアナリティクス産業リーダー

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

Amazon Web Services

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、ライブでガバナンスの効いたコンテキストを用いたAIの運用化であり、ストリーミング分析はデータベース、CRM、在庫システム、機械のテレメトリからの新鮮なシグナルをLLMやエージェント型ワークフローに供給するメカニズムとなります。ベンダーのロードマップやエコシステムの活動は、2026年のApache Flinkリリース(2026年3月のFlink CDC 3.6.0、2026年6月のFlink 2.3.0)を含め、実用的な実現要因が主流のスタックへ移行していることを示しています。これらのリリースは、変更データキャプチャの対象範囲と運用機能を拡張し、組織が分析ビューをトランザクションシステムと同期させることを支援し、パッケージ化された業種特化型のリアルタイムコンテキストレイヤーや、AI支援業務や顧客エンゲージメントのユースケースにおける価値実現までの時間を短縮する事前構築コネクタへの需要を後押ししています。

産業用途およびエッジ展開もまた、より明確な機会領域を提供しています。これらは、データ主権のニーズと、ローカル処理およびストリーミング制御ループを優先させるコストおよびレイテンシの制約を組み合わせているためです。DatabricksやAWSなどのプラットフォーム上での産業用ストリーミングIoT導入の事例からは、測定可能な効率改善が示されており、製造業向けユースケースにおいて、良品1件あたりのエネルギー消費量が3〜5パーセント削減され、OEEが1〜2ポイント向上したと報告されています。これにより、ビジネスケースはダッシュボードを超えて自動介入へとシフトしています。転送料への感度が高まる中、クロスリージョン転送を削減し、ストレージとコンピュートを分離するアーキテクチャやプラットフォーム(ディスクレスまたはオブジェクトストレージベースのストリーミング設計を含む)や、マルチクラウドおよびハイブリッド展開向けにガバナンス、可観測性、コスト管理をパッケージ化したマネージドサービスにも余地が生まれています。

最近の業界動向

- 2026年7月:Amazon Web Servicesは、Amazon Managed Service for Apache Flink向けにAI Agent Skillsを導入し、チームがストリーミングアプリケーションを構築・運用する支援を開始しました。この機能は、Flinkワークロードにおける運用上の摩擦を対象としており、企業がイベント駆動型かつAI組み込みのパイプラインを拡大する中で、マネージド型で自動化支援されたリアルタイム分析への移行を強化しています。

- 2026年4月:MicrosoftはFabric Eventstreams SQLオペレーターを一般提供とし、Microsoft Fabric内でリアルタイムデータに対するSQLベースの変換を可能にしました。これにより、SQLと統合データプラットフォームを標準とするチームに向けたストリーミング分析へのアクセスが拡大し、専門のストリーミングエンジニアを超えた広範な採用が後押しされています。

- 2026年2月:OracleはGoldenGate Stream Analytics 26aiの一般提供を発表し、イベントデータをスコアリングするためにOracle Machine LearningやAutoMLなどのネイティブAI機能を追加しました。このリリースは、イベントキャプチャ、リアルタイム処理、組み込みAIの結合を強化し、Oracle中心の企業環境内で業務上の意思決定とストリーミング分析を整合させています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ストリーミング分析市場は、デジタルシステム全体でイベントが発生した際にユーザーが監視、検知、対応できるよう、継続的に流れるデータをほぼリアルタイムで分析するソフトウェアおよび関連サービスから得られる収益として定義されます。

対象範囲外:ストリーミングデータまたはイベントデータを継続的に処理しない、一般的なバッチ分析やオフラインBIは除外します。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開形態別

- オンプレミス

- クラウドベース

- エンドユーザー産業別

- メディア・エンターテインメント

- 小売・Eコマース

- 製造業

- BFSI

- ヘルスケア・ライフサイエンス

- 輸送・物流

- 通信

- その他

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- オランダ

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の文脈を設定し、当社の前提を公開の説明可能なデータ系列に結びつけるために使用されました。ストリーミングおよびイベント処理のトレンドについては、米国国勢調査局のICT指標、OECDのデジタル経済統計、ITUの接続性指標、世界銀行のマクロ統計、IEEEおよびACMの研究ライブラリなどの情報源を利用しました。

ベンダーおよび顧客の状況を把握するため、公開企業の提出書類、決算資料、製品ドキュメント、信頼性の高い報道、およびクラウド導入やデータセンター拡張に関する選定された公開データセットも確認しました。並行して、企業財務・インテリジェンス、ニュース・財務、特許データベースに特化した有料サブスクリプションを利用し、収益の方向性、製品ポジショニング、イノベーションの強度を照合しました。これらの例は網羅的なものではなく、作業中にデータポイントを収集、検証、明確化するために他にも多くの公開情報源が確認されました。

一次インタビューおよび調査

一次調査は、高速でデータを生成する業界にわたって、対象範囲、価格設定のロジック、導入時期をストレステストするために使用されました。APAC、EMEA、南北アメリカのソリューションプロバイダー、システムインテグレーター、企業ユーザーの組み合わせに話を聞き、デスクリサーチの結果から生じるギャップを埋め、最終的な前提を実際の購買・展開パターンと照合しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | APAC:40% |

| ミドルティア:49% | 機能・部門リーダー:33% | EMEA:37% |

| 中小プレーヤー:22% | マネージャー:53% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、ストリーミング分析への支出をより広範なエンタープライズ分析・データインフラ予算に結びつけるトップダウン方式の需要プール構築から始まり、イベント駆動型ワークロードに典型的な採用・利用の指標を用いてこれを絞り込みます。データが展開形態の選好の変化とワークロードの強度によってフィルタリングされることで、市場合計は説明可能かつ再現可能な形で導き出されます。

モデルを現実的なものに保つため、クラウドとオンプレミスの比率、リアルタイムユースケースの広がり(不正・リスク監視、ネットワーク最適化、業務監視)、企業のデジタル化ペース、データ生成・取り込みの成長、ソフトウェアとサービスの典型的な割合などの入力を使用しました。これらの変数は、どれだけの数の組織がストリーミング分析を購入するか、どれだけの容量を稼働させるか、展開の規模拡大に伴い価格がどう変動するかに影響を与えます。

予測にあたっては、地域や業界間での近代化速度の違いを反映するためにシナリオ分析を使用し、AI支援分析、マネージドクラウドサービス、コンプライアンス関連支出に関する専門家の見解を用いてシナリオを調整しました。その後、インタビューから得たサンプル価格帯や妥当な顧客数、さらにチャネルおよびパートナーからのフィードバックを用いて、選択的にボトムアップの検証を行い、トップダウンの結果が高すぎる、または低すぎると見られる場合には合計を調整できるようにしました。公開データが乏しいセグメントについては、保守的な浸透率の段階を適用し、精密なロールアップを強制するのではなく、フォローアップの通話で方向性を検証しました。

データ検証と更新サイクル

数値を確定する前に、クラウド移行のペース、エンタープライズソフトウェア支出のトレンド、規制対象ユースケースにおけるリアルタイム分析の可視性といった独立したシグナルとの比較を行います。値が地域、展開タイプ、成長段階の予想パターンから外れる場合、前提は再検討され、計算は再実行され、その後、承認前に社内のピアレビューが行われます。

本レポートは年次で更新され、採用や価格の前提を変えるような重大な出来事が発生した場合には中間更新が行われます。納品前に、主要な指標の最新スキャンを完了し、必要に応じて情報源に再確認を行うことで、クライアントは明確な変数と単純な検証にまで追跡可能な最新の見解を受け取ることができます。

Mordor Intelligenceのストリーミング分析市場推計と他の公開推計との比較

ストリーミング分析の公開市場規模は、トピック名が同一に聞こえる場合でも大きく異なることがあります。主な理由は通常、ストリーミング分析収益として何が計上されるかの違い、どの年が現在の基準年として扱われるか、価格と採用の変化速度がどのように想定されているかにあります。

主な差異は、隣接領域の扱い方に起因します。Mordor Intelligenceは、ストリーミングまたはイベント駆動型分析ソフトウェアおよび関連サービスのみを計上しており、継続的なリアルタイムストリーム処理に結びついていない限り、より広範なデータ統合や一般的なBI収益を組み込むことを避けています。追加のばらつきは、クラウド消費がどのように収益に換算されるか、サービスが完全に含まれているかどうか、インタビューや公開指標からの採用シグナルと照合されないまま楽観的なシナリオが使用されているかどうかによっても生じます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 43.19 B (2026) | |

| 業界出版社A | USD 22.00 B (2025) | より早い基準年と、場合によってはより狭い収益の捕捉を採用しており、これがより広範なクラウド分析・プラットフォームサブスクリプションに組み込まれたマネージド型ストリーミング機能を過小評価する可能性があります。 |

| グローバル出版社B | USD 41.84 B (2025) | 異なる現在年を起点とし、より長い予測期間を適用しており、ストリーミングワークロードに隣接する、より広範な分析・プラットフォーム収益のセットを含む可能性があり、これが合計値を押し上げています。 |

情報源間のばらつきは、主に対象範囲の境界、基準年の選択、およびクラウド消費とバンドルソフトウェアがどのように市場収益に換算されるかによって説明されます。入力を観測可能な採用シグナルに結びつけ、価格設定と浸透率について再現可能な検証を用いることで、当社の推計は監査しやすく、年度間での比較も容易な実用的なものとなっています。

レポートで回答される主要な質問

ストリーミングアナリティクス市場の現在の規模はどのくらいですか?

ストリーミングアナリティクス市場は2026年にUSD 431.9億に達し、2031年までにUSD 1,755.5億に達すると予測されています。

最も急成長している展開モデルはどれですか?

クラウド展開はマネージドサービスがオンプレミスオプションと比較してスケーリングとメンテナンスを簡素化するため、33.40%のCAGRでトップとなっています。

メディア・エンターテインメントが最大のエンドユーザーセグメントである理由は何ですか?

ストリーミングプラットフォームはリアルタイムの視聴者テレメトリに依存してコンテンツをパーソナライズし広告の価格を設定しており、2025年に35.20%の収益シェアと2031年にかけて33.60%のCAGRを達成しています。

ストリーミングアナリティクスの主要な成長促進要因は何ですか?

生成AIを組み込んだパイプライン、高性能エッジチップ、ローコードワークベンチ、イベント駆動型アーキテクチャが合わせて予測CAGRに24%以上を追加しています。

最終更新日: