ASEANドライミックスモルタル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

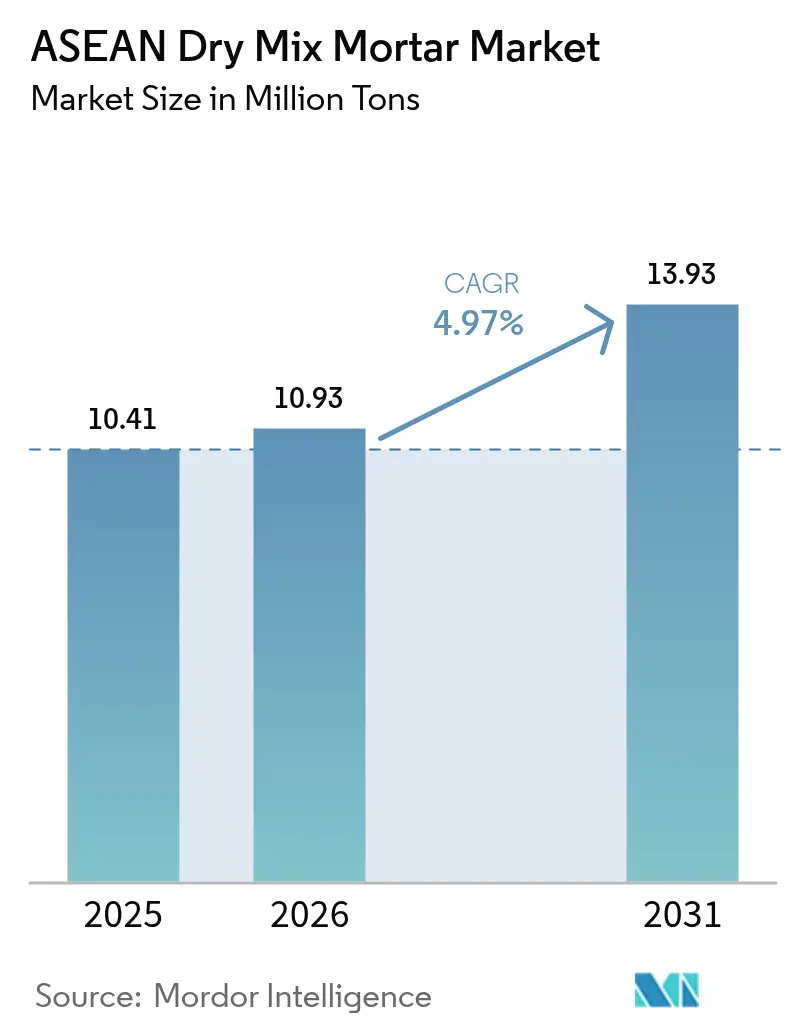

| 基準年の市場規模 (2025) | 10.41 百万トン |

| 市場取引高 (2026) | 10.93 百万トン |

| 市場取引高 (2031) | 13.93 百万トン |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANドライミックスモルタル市場分析

ASEANドライミックスモルタル市場規模は2025年に1,041万トンと評価され、2026年の1,093万トンから2031年には1,393万トンに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.97%です。成長の勢いは、インドネシア、ベトナム、タイ、フィリピンにわたる大規模インフラプログラム、プレバッグおよびサイロ供給ミックスを優位にする技能格差の拡大、低炭素配合を評価するグリーンビルディング基準の強化によってもたらされています。インドネシアの群島地形は島間物流コストを高く保ち、大手請負業者を現場サイロへと誘導する一方、ベトナムの記録的なセメント生産量はモルタルプラントへの安定した原料供給を支えています。大判セラミックスの普及に伴いタイル接着剤が明確なアウトパフォーマーとなっており、レンダーとプラスターは価格に敏感なセルフビルダー向けの数量主力製品であり続けています。原材料・エネルギーコストの上昇が続く中、地域内添加剤供給を確保しバッチ追跡をデジタル化した生産者が機関・インフラプロジェクトの仕様を獲得し、ASEANドライミックスモルタル市場の平均販売価格を押し上げています。

主要レポートのポイント

- 用途別では、レンダー製品が2025年のASEANドライミックスモルタル市場シェアの40.71%を占めました。タイル接着剤は予測期間(2026年~2031年)中に年平均成長率6.42%で拡大する見込みです。

- エンドユーザー産業別では、住宅建設が2025年のASEANドライミックスモルタル市場規模の64.15%のシェアを獲得し、産業・機関需要は予測期間(2026年~2031年)中に年平均成長率5.98%で成長すると予測されています。

- 地域別では、インドネシアが2025年に21.34%のシェアで首位を占め、ベトナムは予測期間(2026年~2031年)中に年平均成長率6.66%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANドライミックスモルタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模インフラパイプラインがバルクモルタル需要を加速 | +1.5% | インドネシア、タイ、ベトナム、フィリピン | 中期(2〜4年) |

| 熟練労働者不足がプレバッグおよびサイロシステムを促進 | +1.2% | シンガポール、マレーシア、タイ、都市部ASEANへの波及 | 短期(2年以内) |

| 地域全体のグリーンビルディング基準とセメント脱炭素化ロードマップ | +0.8% | グローバルASEAN、シンガポールおよびマレーシアが主導 | 長期(4年以上) |

| ASEAN相互承認取り決めが越境コンプライアンスコストを削減 | +0.4% | 越境貿易回廊(タイ〜マレーシア、シンガポール) | 中期(2〜4年) |

| 高性能ミックスを必要とする3Dプリンティングおよびモジュール建築の成長 | +0.9% | シンガポール、タイ、フィリピン、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模インフラパイプラインがバルクモルタル需要を加速

タイの310億米ドルのランドブリッジやベトナムのロンタン国際空港などの新規高速道路、港湾、鉄道回廊は、スケジュールの確実性を維持するために自動化サイロで供給される数百万トンの高流動レンダー、グラウト、防水モルタルを必要としています。インドネシアやフィリピンでの長距離海上輸送中にプレバッグ形式が湿気による劣化を受けるため、請負業者はサイロシステムを好みます。スマトラ、カリマンタン、スラウェシ近郊のローカルバルクプラントは納入コストを低減しバッチの一貫性を確保し、ASEANドライミックスモルタル市場をますますプロジェクトチャネル指向にしています。地域サイロ設備に早期投資したサプライヤーは長期供給契約を確保し、コモディティ価格の変動から身を守っています。より多くのデザインビルド入札がバッチトレーサビリティを指定するにつれ、バルクモルタルはASEANドライミックスモルタル市場において単なる物流要件ではなく性能要件としての地位を獲得しつつあります。

熟練労働者不足がプレバッグおよびサイロシステムを促進

ASEANの建設現場は外国人労働者割当の厳格化と国内労働力の高齢化に直面しており、シンガポールは2026年に50万人の労働者不足を見込んでいます。プレミックスモルタルと空気圧サイロは現場での混合時間を大幅に削減し、請負業者が希少な左官職人をクリティカルパス作業に再配置することを可能にします。地域のプレーヤーは、湿式工事作業を工場に移行したモジュール住宅サイトで30〜50%の時間節約を報告しています。Knauf PFTおよびm-tecの自動搬送設備は現在、地下鉄駅や高層ファサードの入札で標準となっており、ASEANドライミックスモルタル市場にサイロをさらに定着させています。プロジェクト仕様がプレパッケージ品質を義務付けるにつれ、採用サイクルは自己強化的となり、従来の砂セメントバッチングの機会を閉ざしています。

地域全体のグリーンビルディング基準とセメント脱炭素化ロードマップ

ASEANセメントメーカー連盟の2035年ロードマップはCO₂を3,800万トン削減することを目標としており、モルタル配合業者はフライアッシュ、スラグ、焼成粘土を使用してクリンカー比率を削減するよう促されています[1]ASEAN Built、「セメント脱炭素化ロードマップ2035」、aseanbuilt.org。シンガポールは主要プロジェクトに対して内包炭素の開示を義務付け、インドネシアの規格機関は低炭素バインダーを認可しています。ポリマー添加剤サプライヤーのWackerとBASFは、低セメント配合を最適化するためにシンガポールとマレーシアでVAE(酢酸ビニル・エチレン共重合体)とセルロースエーテルの生産能力を拡大しました。第三者環境製品宣言を公表した先行採用者はすでに機関建築でプレミアムを獲得しており、ASEANドライミックスモルタル市場のマージンを向上させています。

ASEAN相互承認取り決めがコンプライアンスコストを削減

2024年の相互承認取り決めにより、タイでテストされたタイル接着剤はマレーシアでの再テストを省略でき、製品発売カレンダーを数ヶ月短縮し、製品あたり最大10万米ドルを節約できます。ベトナム、インドネシア、タイにプラントを運営する多国籍企業は一度認証を取得すれば地域全体に出荷でき、単一国プレーヤーには達成不可能なスケールの効率性を享受できます。ベトナムの3,700万トンのセメント輸出余剰は、ASEANドライミックスモルタル市場全体に付加価値モルタル輸出を供給する原料ハブとしての魅力を高めています。完全な運用化には時間がかかりますが、先行者はすでに統一規格に基づいて地域ポートフォリオを合理化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格に敏感なインフォーマル住宅セグメント | -0.7% | フィリピン、インドネシア、ベトナムの都市周辺部 | 短期(2年以内) |

| ドライミックスプラントおよび島間サイロ物流の高い設備投資 | -0.5% | インドネシア、フィリピンの群島地域 | 中期(2〜4年) |

| 石油化学系ポリマー添加剤のサプライチェーンの不安定性 | -0.6% | 石油化学品輸入に依存するグローバルASEAN | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格に敏感なインフォーマル住宅セグメント

マニラ首都圏の657万戸の住宅不足を抱えるセルフビルダーは依然としてブランド製品よりも汎用砂セメント袋を選択しており、ポリマー変性モルタルの転換率を低下させています。同様の動向はインドネシアのカンプン改修やベトナム周辺部の集落でも続いており、初期コストがライフサイクルメリットを上回っています。大規模住宅プログラムは構造と屋根をかろうじてカバーする程度の単位予算を配分しており、プレミアムタイル接着剤の余地はほとんどありません。このセグメントは数量を生み出しますがマージンはほぼゼロであり、ASEANドライミックスモルタル市場の主流ブランドはエコノミー層とブランド希薄化のバランスを取ることを余儀なくされています。

ドライミックスプラントおよびサイロ物流の高い設備投資

自動化ブレンドラインのコストは1,000〜1,500万米ドルであり、サイロ設備とバルクトラックに必要な500〜1,000万米ドルは含まれていません。インドネシアの島嶼地形は複数のプラントまたは長距離海上輸送を必要とし、いずれも収益を圧迫します。フィリピンの生産者は7,600の島々にわたって同様の課題に直面しています。Saint-Gobainはグリーンフィールドリスクを回避するためにIndocementのモルタル部門の60%を取得し、既存の14ラインに3ラインを追加しました。これはスケールの必要性を示しています。中小企業はしばしばトール製造に頼り、ASEANドライミックスモルタル市場における管理とマージンを手放しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:タイル接着剤が従来のレンダーを上回る

2025年のASEANドライミックスモルタル市場規模におけるレンダーの数量シェアは40.71%であり、熱帯気候における組積造中心の住宅建設を反映しています。タイル接着剤は規模は小さいものの、大判タイルや磁器パネルがポリマーリッチで垂れ防止性能を持つ配合を必要とするため、予測期間(2026年~2031年)中に最高の年平均成長率6.42%を記録すると予測されています[2]Wacker Chemie、「タイル接着剤用VAEディスパージョン」、wacker.com。グラウトと防水スラリーも同じ波に乗り、衛生と耐薬品性がコストを上回る商業厨房、医療施設、ウェットルームでシェアを拡大しています。高層プロジェクト内でせっこうボードと外断熱仕上げシステム(EIFS)が普及するにつれ、レンダーの成長は緩やかになっています。それでも、コモディティレンダーとプラスターはASEANドライミックスモルタル市場の基礎需要を支え、マージンが特殊製品に移行する中でもプラント稼働率を確保します。

価値の移行は、ローカライズされたバルク生産能力と添加剤のノウハウを組み合わせたサプライヤーに有利に働きます。WackerのシンガポールVAEプラントとBASFのクアンタンセルロースエーテルユニットはプレミアム接着剤のリードタイムを短縮し、地域プレーヤーにグリーンビルディングプロジェクトでのファーストムーバー優位性を与えています。商業タイル請負業者は保証カバレッジを確保するために単一ブランドから接着剤とグラウトをまとめて調達するケースが増えており、技術的リーダーへの支出が集中しています。マスマーケットレンダーと高性能特殊製品の乖離は予測期間中に拡大し、ASEANドライミックスモルタル市場の製品ポートフォリオを再形成するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:産業・機関の急増

住宅セクターは2025年の数量の64.15%を吸収し、PT Semen Indonesiaの300万戸プログラムとベトナムおよびフィリピンの急速な都市化によって押し上げられました。しかし、産業・機関需要はエポキシグラウト、自己平滑化下地材、防水膜を指定するデータセンター、製造業のアップグレード、病院の近代化によって推進され、予測期間(2026年~2031年)中に年平均成長率5.98%で加速すると予測されています。これらのミックスはコモディティレンダーに対して30〜60%の価格プレミアムを持ちます。

シンガポールのデータセンターフロアは厳密な湿度管理下で養生される帯電防止・高早強モルタルを必要とし、SikaやMapeiなどの多国籍企業にとってのニッチな専門領域です。ベトナムの電子機器工場は溶剤こぼれに耐えるための耐薬品性トッピングを指定し、平方メートルあたりの価値を高めています。タイの機関改修は急結補修モルタルを活用してサービス中断を最小化しています。これらの要因が合わさり、ASEANドライミックスモルタル市場では数量よりも速く収益が増加しています。

産業セグメントへの供給には技術サポートチームと社内ラボが必要であり、多くの地域セメント企業にはこれらの能力が欠けています。その結果、多国籍企業は全体的な数量が少ないにもかかわらず、不均衡に大きな財布シェアを獲得しています。住宅は依然として数量の基盤ですが、インフォーマル住宅の価格上限によるマージン圧縮に直面しています。高仕様の機関プロジェクトとマスマーケット住宅の両方をターゲットにしたバランスの取れたポートフォリオが、ASEANドライミックスモルタル市場で最も強靭な戦略として台頭しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

インドネシアは2025年のASEANドライミックスモルタル市場数量の21.34%を占め、広大な住宅パイプラインと2億8,000万人の人口を背景にしています。Saint-Gobainの2026年のIndocementモルタル部門60%取得案件は既存14ラインのネットワークに3ラインを追加し、国内セメント稼働率が低いにもかかわらず長期成長への信頼を示しています。島間輸送コストは大規模プロジェクトにとってサイロシステムを魅力的に保っていますが、バッグ入りレンダーはカンプンの小売取引で依然として主流です。

ベトナムは最も成長の速い国別セグメントであり、予測期間(2026年~2031年)中に年平均成長率6.66%が見込まれています。2025年のセメント販売量は1億1,200万トンに達し、前年比16%増となり、2026年の公共投資予算は12%増の1京800兆ベトナムドン(415億米ドル)に増加しました。大規模な高速道路と空港の完成が請負業者のバックログを埋め、高性能モルタルの調達を支えています。地元生産者のBumatechは2025年に東南アジアドライミックスモルタル協会に加入し、月産5,000トンのプラントを稼働させており、国内供給の成熟を示しています。

タイ、マレーシア、フィリピンは中間グループを形成しています。タイの310億米ドルのランドブリッジと東部経済回廊は防水材とタイル接着剤への安定した需要を生み出し、マレーシアの東海岸鉄道リンクはバルクレンダーの需要を支えています。フィリピンは600万戸プログラムのためにプレファブモジュールへの転換を進め、建設時間を短縮する工場施工モルタルを統合しています。シンガポールは数量は少ないものの、イノベーションを牽引しています。SikaのトゥアスプラントはMRT改修を目標とし、MünzingのシンガポールハブはASEANドライミックスモルタル市場全体の添加剤倉庫を集中管理しています。ミャンマーとその他のASEANは依然として初期段階にありますが、政治情勢が安定すれば潜在的な成長力を秘めています。

競合環境

ASEANドライミックスモルタル市場は中程度に分散しています。ホワイトスペースの機会は、性能保証が重要な産業・データセンター建設にあります。プロジェクトエンジニアリングチームとデジタルバッチ追跡プラットフォームを展開するサプライヤーが長期契約と価格プレミアムを獲得しています。ASEAN相互承認フレームワークの下での規制調和は、複数国にプラントを持つ地域プレーヤーをさらに強化しています。単一市場企業は多様化されたネットワークのコンプライアンス速度とコスト基盤に対抗することが難しくなり、2031年までに統合が加速する可能性があります。

ASEANドライミックスモルタル業界リーダー

Sika AG

Ardex Group

Mapei S.p.A.

Holcim

Siam City Cement Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Saint-GobainはFosroc, Inc.の買収を約9億6,000万ユーロ(10億3,000万米ドル)で完了しました。この取引により、Fosroc, Inc.のドライミックスモルタルはSaint-Gobainの豊富なリソースとグローバルネットワークへのアクセスが可能となり、さらなる成長とイノベーションが実現しました。

- 2025年1月:Sika AGはシンガポールに新しい自動化・持続可能なプラントを開設し、地域の供給能力を強化するとともに、効率の向上、廃棄物の削減、将来の太陽光発電統合を通じてASEANドライミックスモルタル市場の成長を支援しています。

ASEANドライミックスモルタル市場レポートの調査範囲

ドライミックスモルタルは、砂、石灰石粉末、セメント・消石灰・白色セメント・石膏などのバインダー、メチルセルロース・合成樹脂・撥水剤などの添加剤を含む各種原材料を混合して製造されます。

ASEANドライミックスモルタル市場は、用途別、エンドユーザー産業別、地域別にセグメント化されています。用途別では、プラスター、レンダー、タイル接着剤、グラウト、防水スラリー、コンクリート保護・改修、断熱・仕上げシステム、その他の用途(接着モルタル、外部プラスターなど)にセグメント化されています。エンドユーザー産業別では、住宅と非住宅にセグメント化されています。レポートはまた、地域内7カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいています。

| プラスター |

| レンダー |

| タイル接着剤 |

| グラウト |

| 防水スラリー |

| コンクリート保護・改修 |

| 断熱・仕上げシステム |

| その他 |

| 住宅 |

| 商業 |

| インフラ |

| 産業・機関 |

| マレーシア |

| インドネシア |

| タイ |

| シンガポール |

| フィリピン |

| ベトナム |

| ミャンマー |

| その他のASEAN |

| 用途別 | プラスター |

| レンダー | |

| タイル接着剤 | |

| グラウト | |

| 防水スラリー | |

| コンクリート保護・改修 | |

| 断熱・仕上げシステム | |

| その他 | |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| インフラ | |

| 産業・機関 | |

| 地域別 | マレーシア |

| インドネシア | |

| タイ | |

| シンガポール | |

| フィリピン | |

| ベトナム | |

| ミャンマー | |

| その他のASEAN |

レポートで回答される主要な質問

2031年までのASEANドライミックスモルタルの予測数量は?

ASEANドライミックスモルタル市場は2031年までに1,393万トンに達すると予測されています。

最も成長が速い用途セグメントはどれですか?

タイル接着剤は2031年までに最高の年平均成長率6.42%を記録すると予測されています。

最も強い成長を示す国はどこですか?

ベトナムは2026年〜2031年の間に年平均成長率6.66%が見込まれ、首位に立っています。

グリーンビルディング基準は配合にどのような影響を与えていますか?

より厳格な基準が生産者にクリンカー含有量の削減と補助セメント系材料の採用を促しています。

サイロシステムが普及している理由は何ですか?

労働時間の削減、廃棄物の低減、バッチの一貫性の確保が可能であり、大規模インフラプロジェクトにおいて不可欠です。

最終更新日: