5G基地局市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 47.89 十億米ドル |

| 市場規模 (2031) | 163.97 十億米ドル |

| 成長率 (2026 - 2031) | 27.91% CAGR |

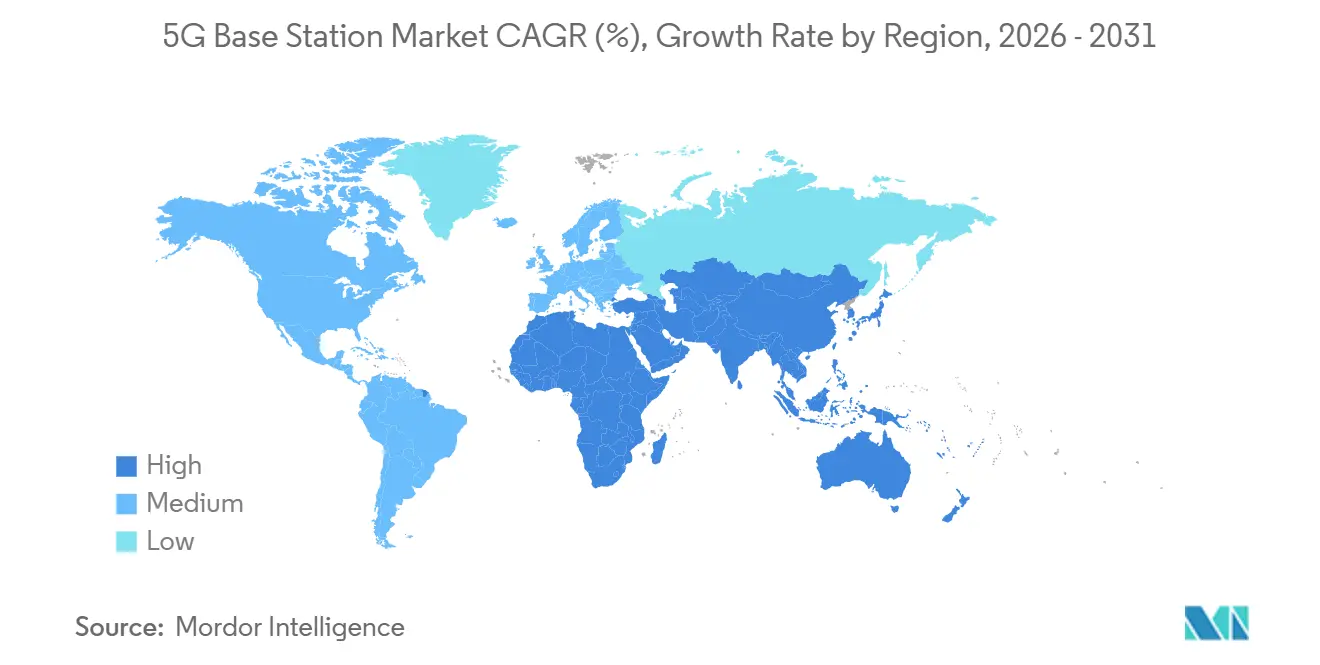

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

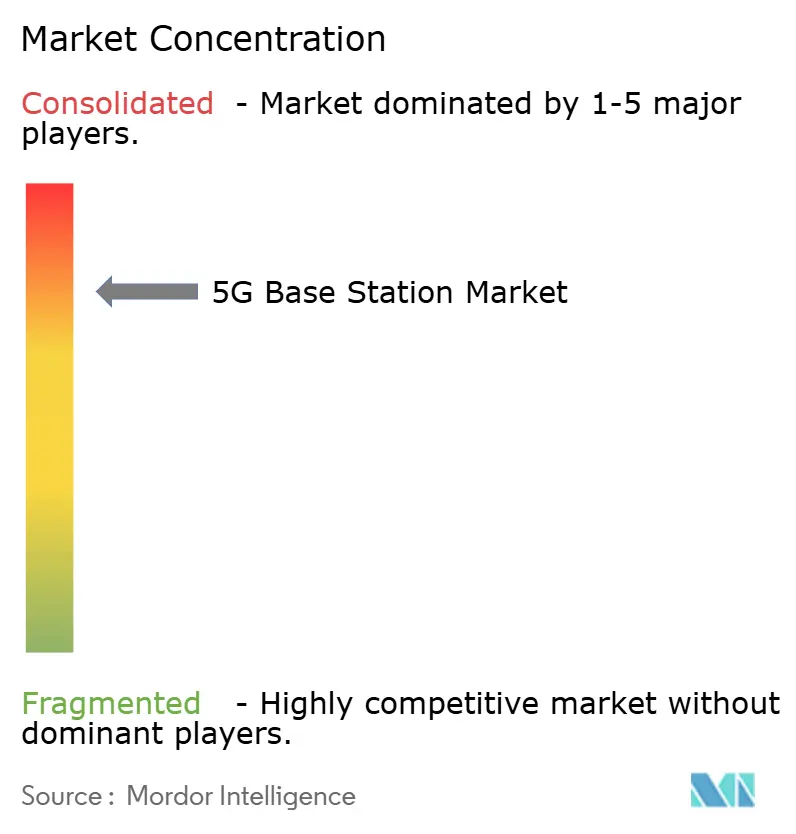

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G基地局市場分析

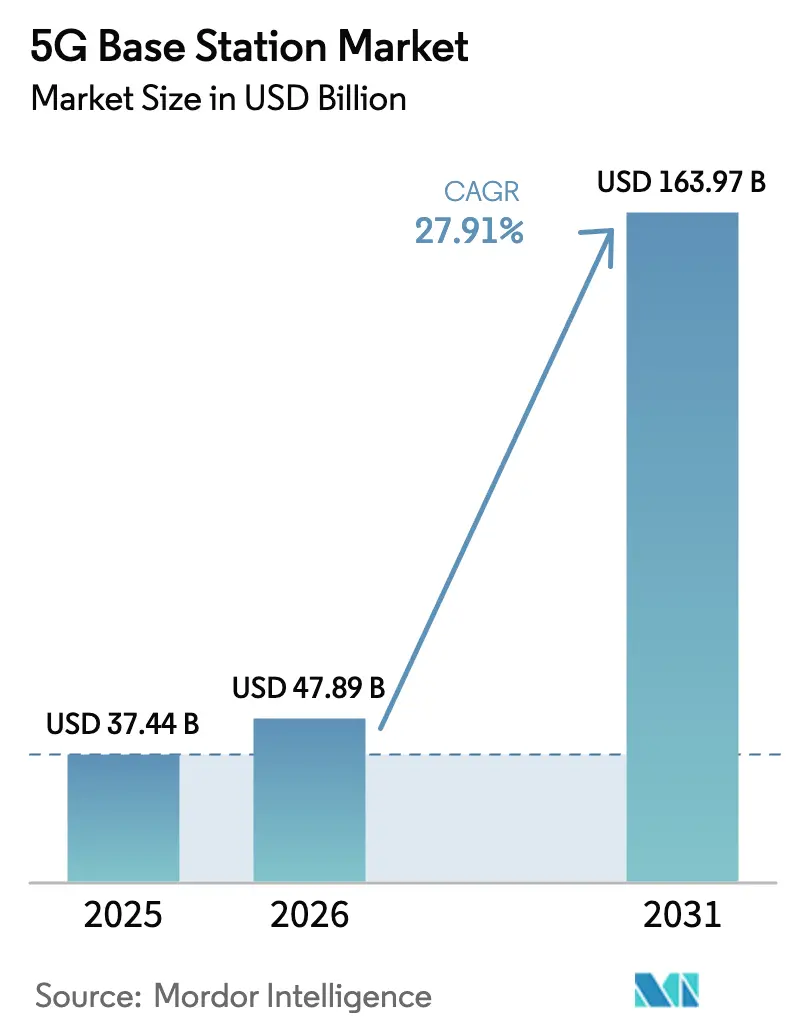

5G基地局市場規模は、2025年の374億4,000万米ドルから2026年には474億8,900万米ドルへと成長し、2026〜2031年の年平均成長率27.91%で2031年までに1,639億7,000万米ドルに達すると予測されています。通信事業者はスタンドアロンアーキテクチャを優先しています。これはギガバイト当たりの伝送コストを低減し、サービス差別化を支援するためです。スモールセルの高密度化、オープンRANのブラウンフィールドアップグレード、エネルギー効率の高いGaNパワーアンプが導入コストを圧縮し、展開期間を短縮しています。また、都市部の増大する容量需要に対応するため、高出力マッシブMIMO無線ユニットへの需要もシフトしています。中国とインドを筆頭とするアジア太平洋地域が引き続き数量面での中核を担う一方、中東は政府系ファンドが全国カバレッジに資金を投じることで最も高い成長を記録しています。競争の激しさは中程度であり、5社のベンダーが世界出荷量の約4分の3を供給していますが、O-RANの相互運用性が専門的な新規参入者に対する参入障壁を低下させています。

主要レポートのポイント

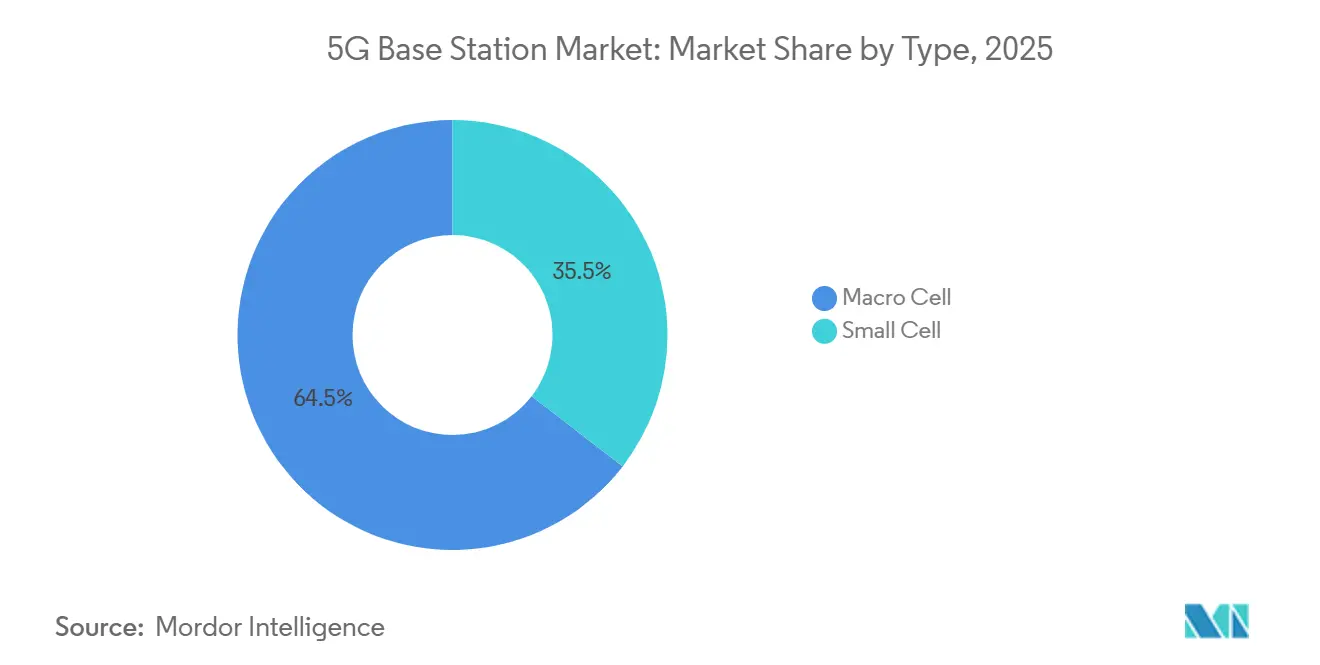

- タイプ別では、マクロセルインフラが2025年の収益の64.53%をリードし、スモールセルの展開は2031年にかけて年平均成長率28.34%で拡大すると予測されています。

- アーキテクチャ別では、ノンスタンドアロンノードが2025年の設置数の68.92%を占め、スタンドアロン構成が年平均成長率28.37%で最も高い成長を記録しました。

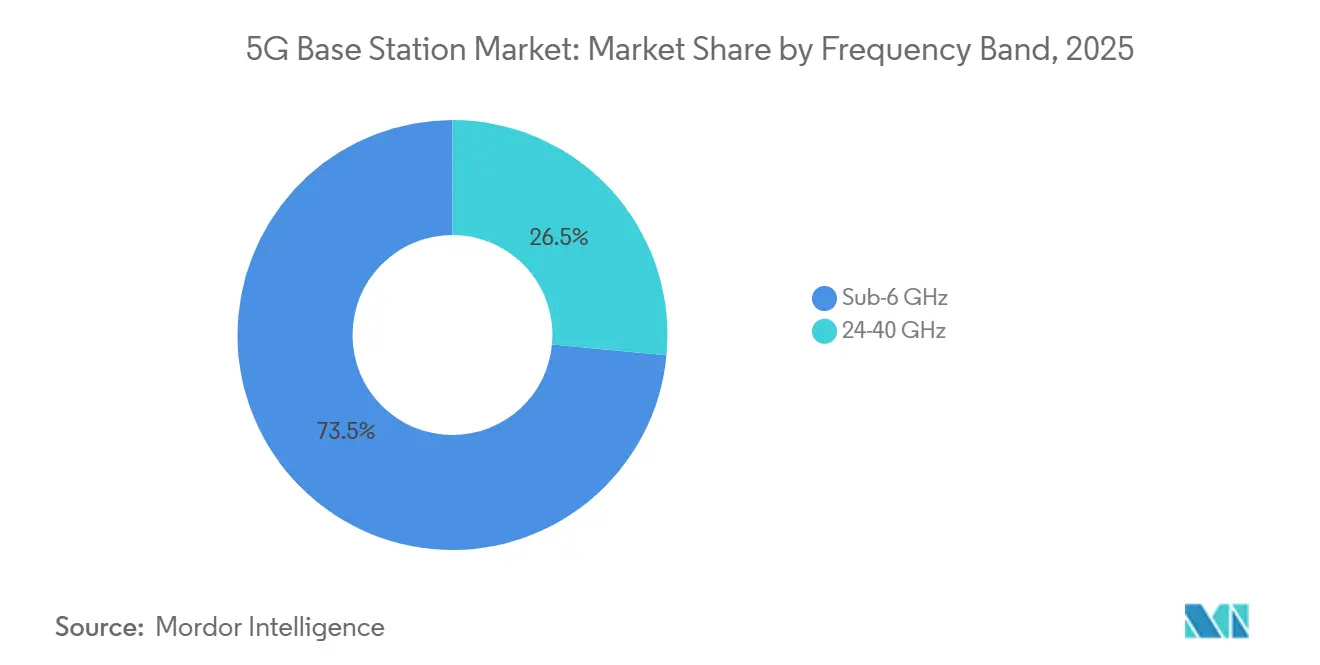

- 周波数帯域別では、6GHz以下が2025年の展開数の73.49%を占め、ミリ波システムは年平均成長率28.41%で成長すると予測されています。

- 電力定格別では、10〜40Wプラットフォームが2025年の出荷数の47.63%を占め、40W超のユニットは年平均成長率28.61%で増加しています。

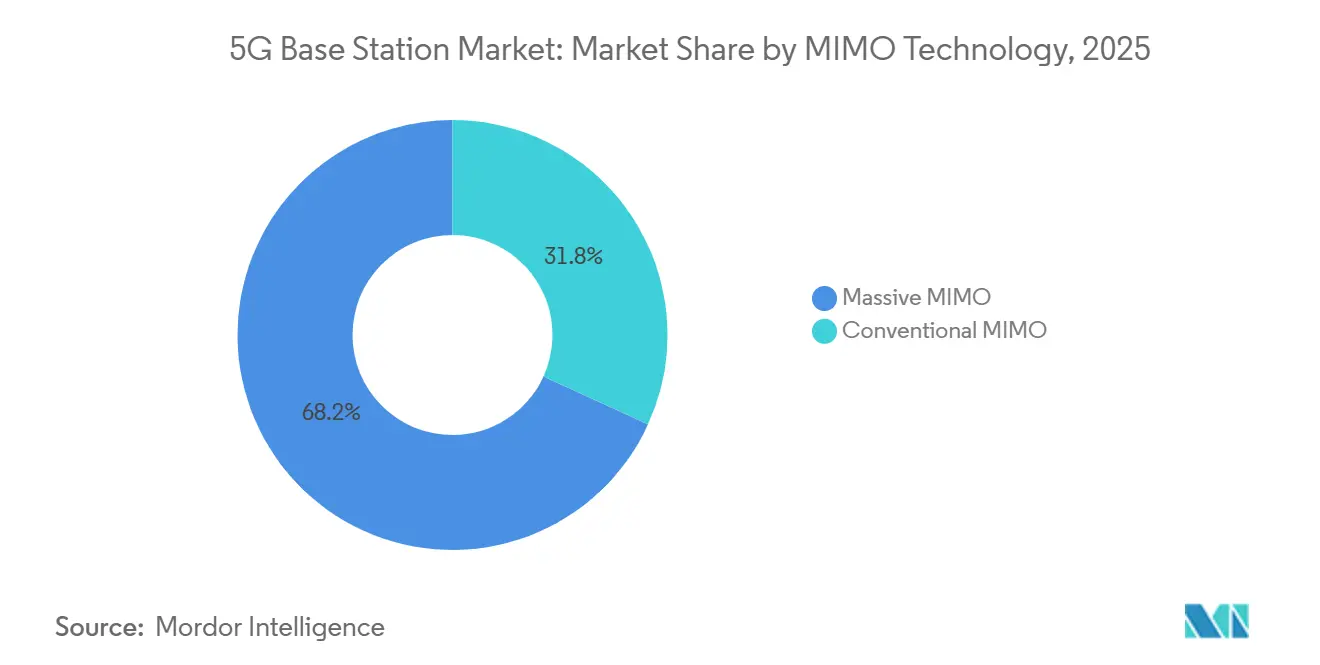

- MIMO技術別では、マッシブMIMOが2025年の展開数の68.19%を占め、年平均成長率28.44%で最も成長の速いカテゴリーでもあります。

- エンドユーザー別では、商業移動体通信事業者が2025年の需要の72.34%を占め、産業用プライベートネットワークが年平均成長率29.11%で最も高い成長を記録しました。

- 地域別では、アジア太平洋が2025年の設置数の56.74%を占めてトップとなり、中東は2031年にかけて最高の年平均成長率29.94%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5G基地局市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデータトラフィックの増加とスマートフォン普及率の上昇 | +6.2% | グローバル、アジア太平洋および中東でピーク | 中期(2〜4年) |

| 5Gの優れた低遅延と広帯域幅の優位性 | +5.8% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| 政府による周波数オークションとインフラ刺激策 | +5.1% | 北米、欧州、アジア太平洋、中東 | 中期(2〜4年) |

| オープンRANによるブラウンフィールドアップグレードサイクル | +4.3% | 北米および欧州、アジア太平洋への波及あり | 長期(4年以上) |

| 産業用プライベート5G向けミリ波スモールセルの展開 | +3.9% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| エネルギー効率の高いGaN電力増幅器によるサイト総運用費の削減 | +2.7% | グローバル、欧州での規制推進 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの増加とスマートフォン普及率の上昇

グローバルモバイルデータトラフィックは2025年に月間120エクサバイトに急増し、2031年までに2倍以上になると予測されており、通信事業者は迅速に容量を追加することを余儀なくされています。[1]Ericsson、「エリクソン モビリティレポート 2025年6月」、ericsson.com 2025年にはスマートフォン所有率が人口の78%を超えましたが、5G対応デバイスの普及率は地域によって大きく異なり、地域をまたいだ段階的なアップグレードサイクルが生じています。普及率の高い市場では、通信事業者は階層型エンタープライズSLAを通じてトラフィックを収益化し、新興経済圏では投資チャネルがマクロセルカバレッジに向けられています。この乖離により、アジア太平洋の広域展開と北米のスモールセル高密度化に資本が集中しています。したがって、急速なデータ成長は5G基地局市場の主要な成長エンジンであり続けています。

5Gの優れた低遅延と広帯域幅の優位性

スタンドアロン5Gは一貫して10ms未満の遅延を実現し、リアルタイムの産業制御や自動運転車の協調を可能にしています。[2]Nokia、「産業オートメーション事例集 2025」、nokia.com 都市部のマクロセルは現在1Gbpsを超えるピークスループットを提供していますが、その価値は確定的なパフォーマンスに対して対価を支払う意欲のあるプレミアムエンタープライズおよび固定無線ユーザーに偏っています。遠隔手術の試験では、スタンドアロン回線で8msの触覚フィードバックが達成され、LTEの45msと比較してユーザー体験の質的な飛躍が示されました。これらのパフォーマンス向上は積極的な高密度化を正当化し、5G基地局市場の拡大を加速させています。

政府による周波数オークションとインフラ刺激策

2024年から2025年にかけて、規制当局は1,200MHz超の中帯域周波数を放出し、870億米ドルの収益を生み出し、現在5G展開に充当されています。[3]連邦通信委員会、「3.45GHzサービスオークション概要」、fcc.gov インドはオークション収益の30%を農村ブロードバンド補助金に充当し、通信事業者の設備投資リスクを軽減しました。サウジアラビアは2025年に64億米ドルの基金を設立し、2028年までに人口の95%をカバーすることを目指しています。これらのプログラムは回収期間を短縮し、展開速度を高め、5G基地局市場を強化しています。

オープンRANによるブラウンフィールドアップグレードサイクル

O-RAN仕様はマルチベンダー統合コストを最大35%削減し、通信事業者が鉄塔、バックホール、電力資産を再利用できるようにしています。Vodafoneの2,800サイトのアップグレードでは、サイト当たりの支出を18万米ドルから12万米ドルに削減しつつ、エネルギー効率を18%改善しました。Dish Networkは2025年半ばまでにオープンRANによる全国規模のグリーンフィールドの実現可能性を実証しました。このコスト裁定は、ブラウンフィールドアップグレードを加速させ、競争を激化させ、5G基地局市場の長期的な成長を支えています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長い投資回収期間 | -4.8% | グローバル、ARPUが低い新興市場で深刻 | 中期(2〜4年) |

| 周波数の断片化と規制上の遅延 | -3.2% | グローバル、特に欧州とアジア太平洋 | 短期(2年以内) |

| RFフロントエンドコンポーネントの供給ボトルネック | -2.6% | グローバル、北米と欧州に集中 | 短期(2年以内) |

| サステナビリティコンプライアンスによるサイトコストの増加 | -1.9% | 欧州、北米でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い投資回収期間

スタンドアロンサイトのコストはLTE同等品より60〜80%高く、ティア1通信事業者の回収期間を7年に押し上げています。Verizonは2025年のCバンドサイト1件当たりの平均支出を42万5,000米ドルと述べており、従来のLTEの24万米ドルと比較されます。新興市場のARPUが2.50米ドル未満であることが投資を妨げ、デジタルデバイドを拡大させています。そのため通信事業者は密集した都市クラスターへの資本を優先し、全国規模の展開を遅らせ、5G基地局市場の成長曲線を抑制しています。

周波数の断片化と規制上の遅延

欧州各国は3.4〜3.8GHz帯にわたって19種類の異なるライセンスフレームワークを発行し、ベンダーにコストのかかる地域固有の無線ユニットを強いています。2025年の主要EU市場では設置許可の取得に平均9〜14ヶ月かかり、米国の4ヶ月と比較して収益実現が遅れています。インドが6GHzオークションを2026年後半に延期したことで、中帯域容量が制約されています。これらの規制上の摩擦が展開スケジュールを延ばし、5G基地局市場の近期出荷を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スモールセルが企業による通信事業者迂回で存在感を高める

マクロセルプラットフォームは2025年の5G基地局市場シェアの64.53%を維持し、公共通信事業者の広域カバレッジにおける中心的役割を確認しました。同時に、5G基地局市場におけるスモールセルの割合は、プライベートネットワークと都市部の高密度化が加速するにつれ、2031年にかけて年平均成長率28.34%で拡大すると予測されています。この乖離は、5G基地局市場が工場、スタジアム、交通ハブで確定的な低遅延を提供できるフォームファクターへと傾いていることを示しています。通信事業者は農村部および郊外のグリッドにマクロセルを維持しています。これは、単一の6GHz以下のサイトが3〜5キロメートルを伝播でき、鉄塔リースとバックホールコストを最小化するためです。

一方、企業は鉄塔機器よりもはるかに低価格のポールまたは天井設置型無線機を設置し、不動産支出を90%以上削減しています。統合されたバックホールとエッジコンピューティングにより、起動時間が数週間から数時間に短縮され、スモールセルは5G基地局産業内のインダストリー4.0プロジェクトに最適な選択肢となっています。通信事業者もピーク時のトラフィックでマクロセクターの輻輳を緩和するため、密集した都市中心部の路肩にスモールセルを展開しています。コンポーネント価格が下落するにつれ、マクロ設置が全体の5G基地局市場の数量の要であり続ける中でも、スモールセルは収益の拡大するシェアを獲得するでしょう。

アーキテクチャ別:コアネットワークの成熟に伴いスタンドアロンへの移行が加速

ノンスタンドアロンノードは2025年の設置数の68.92%を占め、既存のLTEコアを活用して展開を迅速化しましたが、スタンドアロン機器は年平均成長率28.37%で成長すると予測されています。コスト優位性は決定的であり、完全クラウドネイティブコアはギガバイト当たりの配信コストを40%削減し、トラフィックが急増する中で5G基地局市場の規模を拡大させています。スタンドアロンサイトはネットワークスライシングサービス階層も可能にし、早期採用者にとってすでにプレミアムエンタープライズ収益源を生み出している機能です。

移行速度は仮想化の準備状況とハンドセットのサポートにかかっています。4Gカバレッジが成熟した市場では、通信事業者は設備投資を無線オーバーレイからコアアップグレードに再配分し、スタンドアロン5G基地局へのシフトを加速させています。農村部の通信事業者は依然として限られた予算を延ばすためにノンスタンドアロンオーバーレイに依存していますが、デバイスメーカーは現在主にスタンドアロン対応スマートフォンを出荷しており、技術格差を縮小しています。2031年までに、スタンドアロンサイトが新規展開の過半数を占め、より広い5G基地局産業内での戦略的重要性を強化するでしょう。

周波数帯域別:6GHz以下が支配、ミリ波が産業ニッチを開拓

6GHz以下の帯域が2025年の設置数の73.49%を占め、カバレッジ半径と容量の最適なバランスを反映しています。この優位性が5G基地局市場の最大シェアを確保する一方、ミリ波ノードはプライベート工場ネットワークと光ファイバーの代替となる固定無線によって年平均成長率28.41%で拡大しています。周波数が希少な地域の通信事業者は3.3〜3.8GHzチャネルを好みます。各サイトが複数平方キロメートルをカバーできるため、マクロセルに関連する5G基地局市場シェアを最大化できるからです。

産業サイトと密集した会場では状況が逆転します。単一のミリ波スモールセルは100〜200メートルの距離でマルチギガビットのスループットを提供でき、自律ロボット、超高精細映像分析、没入型リアリティをサポートします。無線価格の低下とアンテナインパッケージ統合がミリ波の魅力をさらに広げ、5G基地局市場内に高マージンのニッチを切り開いています。それでも、6GHz以下は2031年まで数量リーダーであり続け、2つの周波数帯域にわたってバランスの取れた成長を確保します。

電力定格別:マッシブMIMOアレイとともに高出力ユニットが急増

10〜40W定格の無線プラットフォームが2025年の出荷数の47.63%を占め、5G基地局市場における中容量の郊外および都市セクターを支えています。しかし40W超のユニットは、マッシブMIMOアレイが64アンテナビームフォーミングと密集したユーザークラスターをサポートするためにより高い出力を必要とすることから、年平均成長率28.61%で拡大しています。高出力無線機のプレミアム価格が数量よりも速く収益を押し上げ、5G基地局市場のハイエンドセグメントを拡大させています。

エネルギー規制は同時に、サイト制限を超えることなく1平方センチメートル当たりより多くのワットを提供する窒化ガリウムパワーアンプへとベンダーを向かわせています。大都市の通信事業者は現在、スペクトル効率を2倍にしながらキャビネットの設置面積を3分の1縮小する80W無線機を好んでいます。10W未満のユニットは、到達距離が総コストより優先されるエンタープライズ屋内グリッドや農村固定無線アクセスで存続しています。ネットワークが高密度化するにつれ、支出はますます40W超の機器に流れますが、10〜40Wクラスは5G基地局産業のバックボーンとして機能し続けるでしょう。

MIMO技術別:マッシブMIMOが都市標準となる

マッシブMIMOシステムは2025年の展開数の68.19%を占め、年平均成長率28.44%で成長すると予測されており、5G基地局市場における増大するシェアを裏付けています。フィールド測定では、100人以上の同時ユーザーにサービスを提供するセルで5倍の容量向上が示されており、都市部の通信事業者にとって経済的に魅力的です。先行者のChina Mobileだけで180万のマッシブMIMOサイトを稼働させており、スケールの可能性を示しています。

アンテナインパッケージ技術の成熟に伴いコンポーネント価格が下落し、素子当たりのコストが前年比で3分の1以上低下しています。このコスト曲線が主要都市を超えた採用を加速させ、交通量の多い郊外へと広がり、5G基地局市場におけるマッシブMIMOのフットプリントを拡大しています。従来型MIMOは、ユーザー密度が低く広域カバレッジが最優先される農村回廊では依然として有効です。しかし、パフォーマンス上の優位性により、マッシブMIMOはより広い5G基地局産業全体で新規容量主導の構築のデフォルトとなる見込みです。

エンドユーザー別:産業用プライベートネットワークが通信事業者展開を上回る

商業移動体通信事業者が2025年の需要の72.34%を生み出し、そのレガシーフットプリントを反映していますが、産業用プライベートネットワークはいずれのセグメントよりも速い年平均成長率29.11%で上昇しています。自律走行車、機械ビジョンライン、時間敏感型ロジスティクスは10ms未満の遅延とデータ主権を要求し、工場、港湾、鉱山が独自のインフラに資金を投じるよう促しています。この急増は、機器メーカーが堅牢な防爆無線機とターンキーエッジプラットフォームを提供する中、5G基地局市場内に有利な隣接領域を開いています。

固定無線アクセスは、5Gがケーブルやデジタル加入者線を飛び越えられる農村北米を中心に、二次的な成長レバーであり続けています。政府、防衛、スマートシティ機関もミッションクリティカルな稼働時間を保証するためにスタンドアロンコアへの支出をシフトしています。エンタープライズのユースケースが増殖するにつれ、公共通信事業者が設置サイトの大部分を占め続ける中でも、産業バイヤーは5G基地局市場のより大きなシェアを獲得するでしょう。その結果、グローバル5G基地局市場の長期的な拡大を強化する、より多様化した収益ミックスが生まれます。

地域分析

2025年、アジア太平洋は350万サイトに及ぶ中国の広大なネットワークとインドの野心的な82億米ドルのBharatNetフェーズIIIバックホール計画により、ノード数の56.74%を占めてトップとなりました。この著しい成長は、高速インターネットへの需要の高まりに応えるための接続拡大とインフラ改善に注力する地域の取り組みによって牽引されました。2025年末までに、中国のモバイルユーザーの52%が利用しており、支出の焦点が単なるカバレッジから強化された容量へと重要な転換を遂げました。この移行は、通信事業者が品質と効率を優先するネットワーク開発における地域の成熟度を浮き彫りにしています。一方、日本と韓国がリードし、スタンドアロンコアとネットワークスライシングで革新を進め、プレミアムサービス階層を切り開いています。これらの進歩により、両国は次世代ネットワーク技術のパイオニアとして位置づけられ、他の市場が追うべきベンチマークを設定しています。

堅調な年平均成長率29.94%を誇る中東は、政府系ファンドからの150億米ドルの大規模なコミットメントに支えられ、最も成長の速い地域として台頭しています。この成長は、デジタルトランスフォーメーションとインフラ開発への地域の戦略的投資を反映しています。2028年の期限を見据え、64億米ドルの基金に支えられたサウジアラビアは、人口の95%をカバーするという野心的な目標を掲げています。この取り組みは、デジタルデバイドを解消し、国民の接続性を高めるという国の決意を示しています。スマートシティの野望を加速させるため、アラブ首長国連邦は2025年に300MHzの新規周波数を確保し、スタンドアロン展開を推進しました。この割り当ては先進技術の採用を加速させ、持続可能で技術的に先進した都市センターに向けた地域のビジョンを支援すると期待されています。

北米はCバンド展開と農村固定無線プログラムの取り組みに牽引されてリードしています。連邦通信委員会の100MHz中帯域オークションは218億米ドルを調達し、通信事業者は構築期限前に稼働させなければなりません。欧州はEUエネルギー効率指令を満たすためにオープンRANの改修とエネルギー効率を優先し、Vodafoneの5,800サイト試験で18%のエネルギー節約を記録しています。南米とアフリカは初期段階にとどまっていますが、ブラジルと南アフリカは鉱業と農業でプライベート5Gのパイロットを実施しています。

競合環境

2025年、Huawei、Ericsson、Nokia、ZTE、Samsungの5社がグローバル5G基地局市場を支配し、合計で出荷量の約75%を占めました。HuaweとZTEがアジア太平洋地域で国内コンテンツ規制に従いながら影響力を持つ一方、EricssonとNokiaは欧州と北米でリーダーシップを確立しました。特筆すべきは、Samsungが北米のオープンRANセグメントで12%のシェアを獲得し、競合他社より20%低い価格設定で競争力を発揮したことです。

戦略的な動きにより競争が激化しています。EricssonによるVonageの買収はネットワークAPIを無線製品と統合することを目指し、NokiaとMicrosoft Azureのコラボレーションはエッジコンピューティングの共同配置に焦点を当てています。2025年にはマッシブMIMOアルゴリズムの特許出願が38%急増し、Qualcomm、Ericsson、HuaweiがRelease-17の許可の62%を共同で確保したことも注目されます。

2025年に47製品がオープンRAN認証を取得したことで切り替えコストが低下し、MavenirやJMA Wirelessなどの新規参入者がプライベートネットワークでニッチを切り開く道が開かれました。サステナビリティが主要な差別化要因として台頭しています。Ericssonの2025年無線モデルは2023年モデルと比較してエネルギー消費量を30%削減し、通信事業者がEUの炭素目標に沿うことを支援しています。その結果、競合環境は進化しており、単なる設備投資価格から総所有コストのより広範な考慮へと明確にシフトしています。

5G基地局産業リーダー

Huawei Technologies Co. Ltd

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Qorvo Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:EricssonはBharti AirtelのBharatNetフェーズIII拡張向けに15万台の5G基地局を供給する12億米ドルの契約を受注しました。

- 2026年1月:SK Telecomは産業クライアント向けに5msの遅延と99.999%の稼働率を持つ商用ネットワークスライシングを開始しました。

- 2025年12月:NokiaはVodafoneの英国およびドイツ向けに2,800のオープンRANサイトの設置を完了し、エネルギー使用量を18%削減しました。

- 2025年11月:Huaweiは120万台のGaNベース無線機を出荷し、6G研究開発に8億米ドルを予算計上しました。

グローバル5G基地局市場レポートの範囲

5G基地局市場レポートは、タイプ(スモールセル、マクロセル)、アーキテクチャ(スタンドアロン、ノンスタンドアロン)、周波数帯域(6GHz以下、24〜40GHz)、電力定格(10W未満、10〜40W、40W超)、MIMO技術(従来型MIMO、マッシブMIMO)、エンドユーザー(商業移動体通信事業者、住宅・消費者向け固定無線アクセス、産業用プライベートネットワーク、政府および防衛、スマートシティおよび公共安全、その他エンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| スモールセル |

| マクロセル |

| スタンドアロン |

| ノンスタンドアロン |

| 6GHz以下 |

| 24〜40GHz |

| 10W未満 |

| 10〜40W |

| 40W超 |

| 従来型MIMO |

| マッシブMIMO |

| 商業移動体通信事業者 |

| 住宅・消費者向け固定無線アクセス |

| 産業用プライベートネットワーク |

| 政府および防衛 |

| スマートシティおよび公共安全 |

| その他エンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| タイプ別 | スモールセル | ||

| マクロセル | |||

| アーキテクチャ別 | スタンドアロン | ||

| ノンスタンドアロン | |||

| 周波数帯域別 | 6GHz以下 | ||

| 24〜40GHz | |||

| 電力定格別 | 10W未満 | ||

| 10〜40W | |||

| 40W超 | |||

| MIMO技術別 | 従来型MIMO | ||

| マッシブMIMO | |||

| エンドユーザー別 | 商業移動体通信事業者 | ||

| 住宅・消費者向け固定無線アクセス | |||

| 産業用プライベートネットワーク | |||

| 政府および防衛 | |||

| スマートシティおよび公共安全 | |||

| その他エンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

グローバル5G基地局市場の現在の金額規模はどのくらいですか?

5G基地局市場規模は2026年に474億8,900万米ドルに達し、2031年までに1,639億7,000万米ドルに達する見込みです。

最も成長の速い展開アーキテクチャはどれですか?

スタンドアロン5G基地局は、通信事業者がクラウドネイティブコアのアップグレードを完了するにつれ、年平均成長率28.37%で最も高い成長を記録しています。

スモールセルがマクロセルよりも支持を集めているのはなぜですか?

企業はプライベート5G向けにスモールセルを好んでいます。設置コストが低く、確定的な低遅延の保証が容易であるため、このセグメントの年平均成長率は28.34%となっています。

最も強い成長見通しを示す地域はどこですか?

中東は複数の数十億ドル規模の政府系インフラプログラムに支えられ、2031年にかけて年平均成長率29.94%でリードしています。

産業用プライベート5Gネットワークの採用を促進しているものは何ですか?

10ms未満の遅延、データ主権、自動化の耐障害性への需要が、製造業者、港湾、鉱山を公共通信事業者に依存するのではなく、プライベート5Gに直接投資するよう促しています。

最終更新日: