IAMセキュリティサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

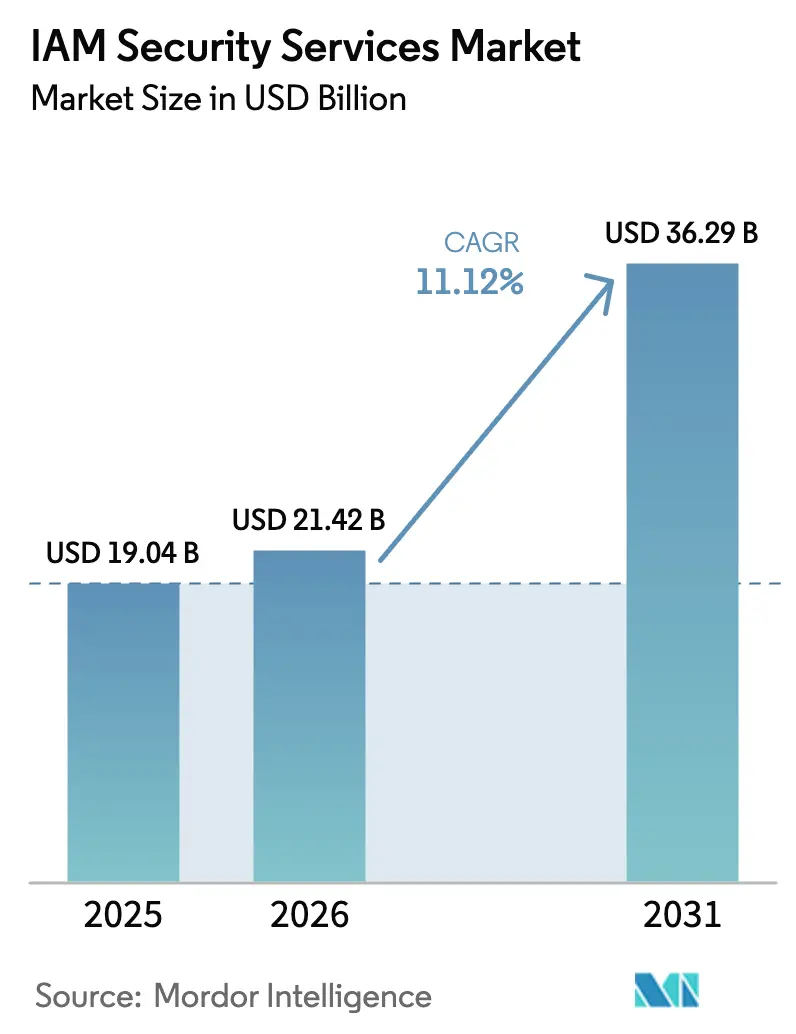

| 市場規模 (2026) | 21.42 十億米ドル |

| 市場規模 (2031) | 36.29 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

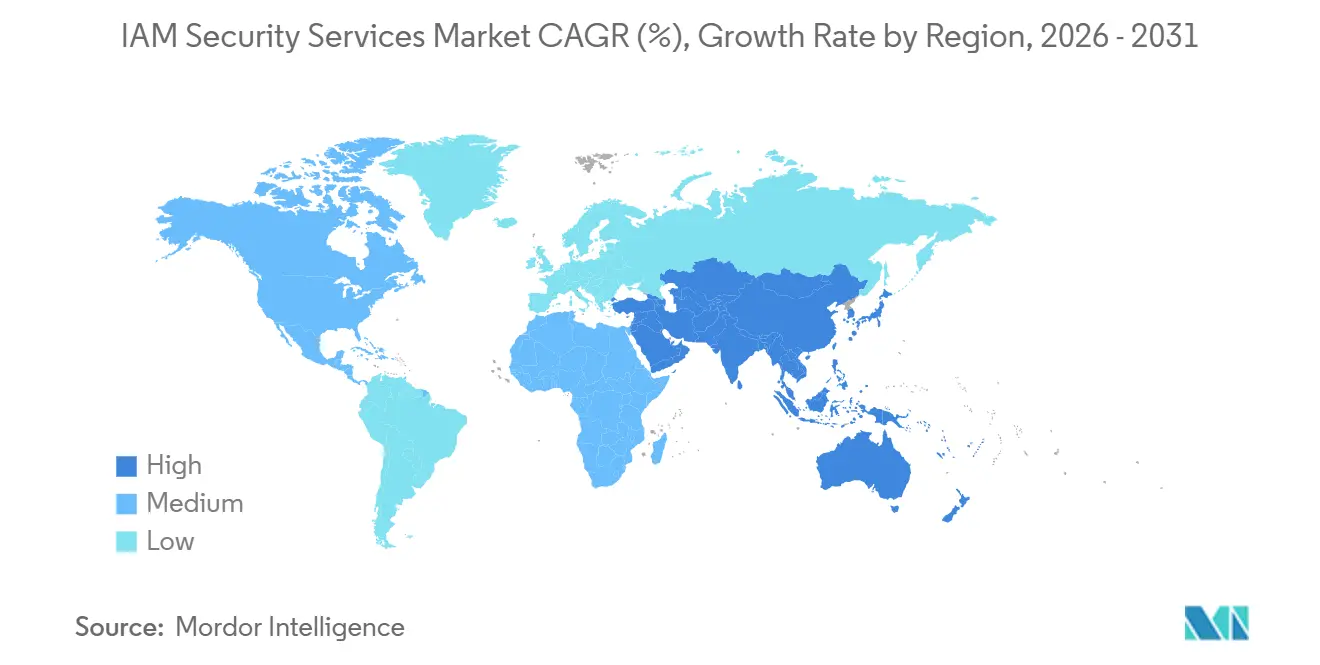

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIAMセキュリティサービス市場分析

IAMセキュリティサービス市場規模は2025年に190億4,000万米ドルと評価され、2026年の212億4,200万米ドルから2031年には362億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中に11.12%のCAGRで成長します。

このモメンタムは、認証情報窃取キャンペーンの急増、マシンアイデンティティをカバーするようになった厳格な法規制、およびすべてのリクエストを検証するゼロトラストフレームワークの主流化を反映しています。マシンアイデンティティは、コンテナ化されたクラウドにおいて人間のアイデンティティを最大45対1の比率で上回っており、認証の複雑さに新たな層を加えています。2024年のグローバル平均侵害コストが488万米ドルに上昇するなど、ランサムウェアによる損失の増大が、取締役会にアイデンティティ中心の防御を優先させる圧力をさらに高めています。ベンダーは、シングルサインオン、フィッシング耐性のある多要素認証、および適応型分析を統合した統一SaaSスイートで対応しており、規制当局は重要セクターに4時間の通知ウィンドウを課すリアルタイム報告義務を法制化しています。

レポートの主要なポイント

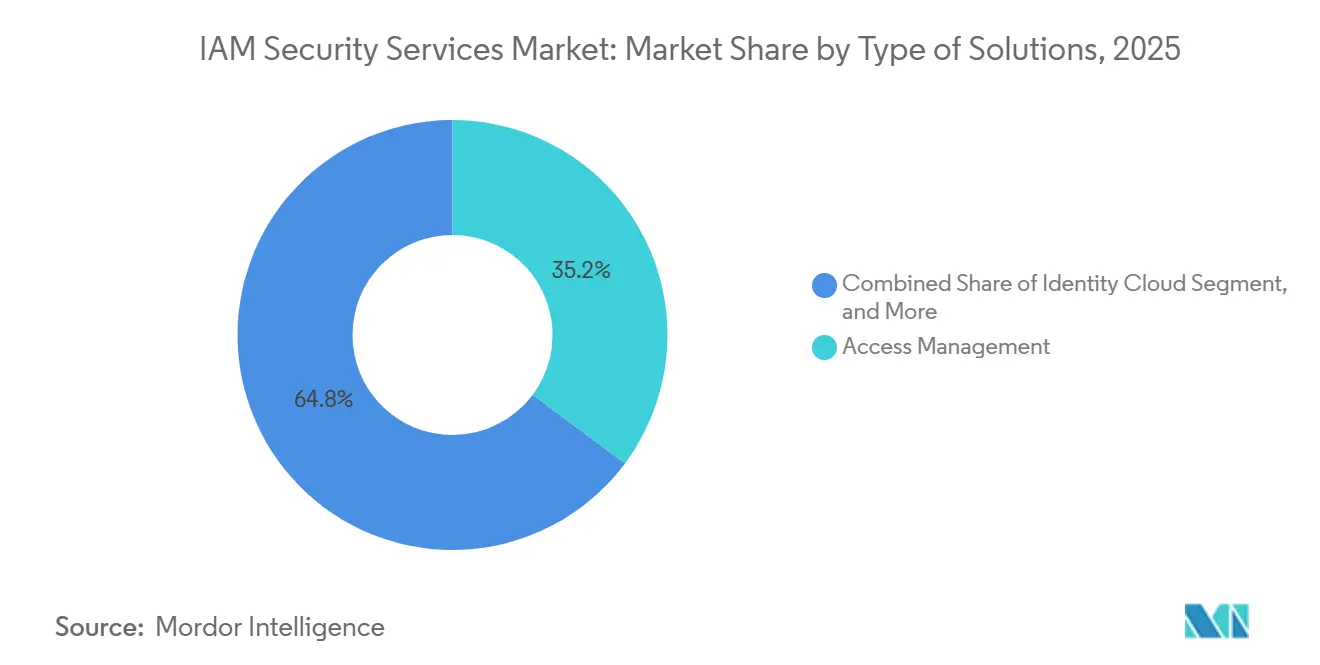

- ソリューションタイプ別では、アクセス管理が2025年に35.19%の収益シェアを占め、アイデンティティクラウドは2031年まで11.86%のCAGRで成長する見込みです。

- サービスタイプ別では、プロフェッショナルサービスが2025年に54.28%のシェアを獲得し、マネージドサービスは2031年まで12.01%のCAGRを記録する見込みです。

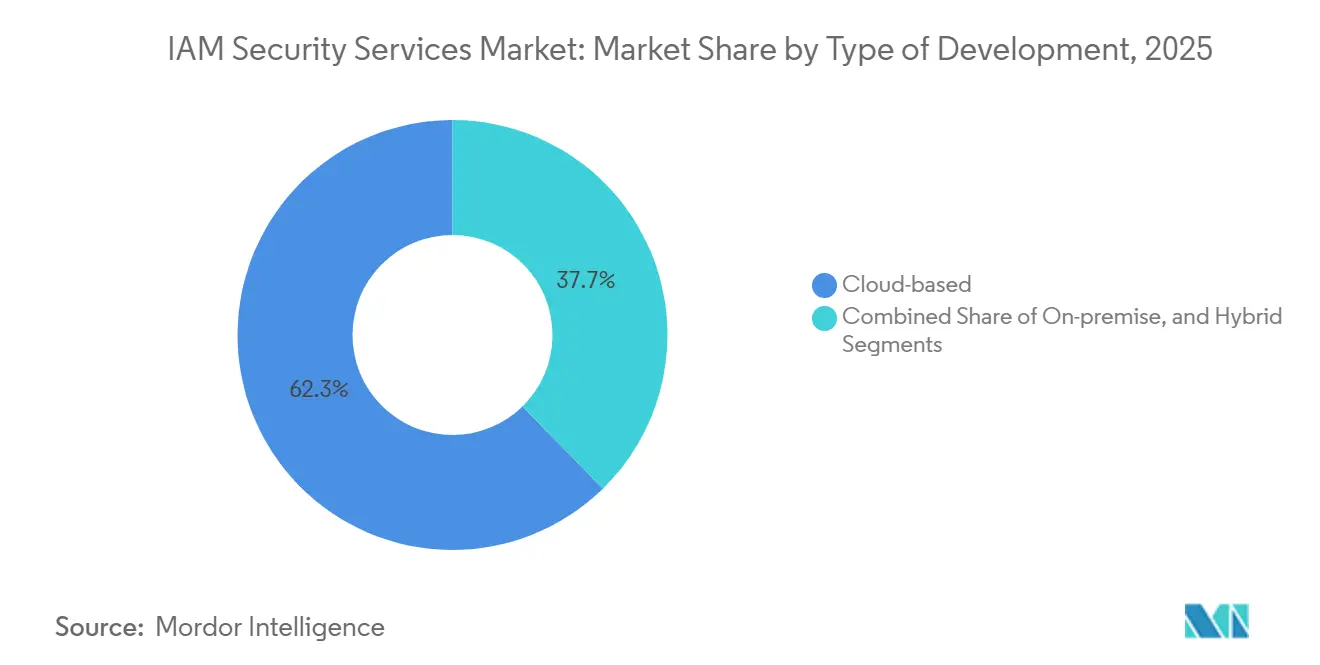

- 展開別では、クラウドベースモデルが2025年のIAMセキュリティサービス市場シェアの62.33%を占め、11.94%のCAGRで拡大する予測です。

- 組織規模別では、大企業が2025年の支出の72.58%を生み出しましたが、中小企業は12.15%のCAGRで成長する見込みです。

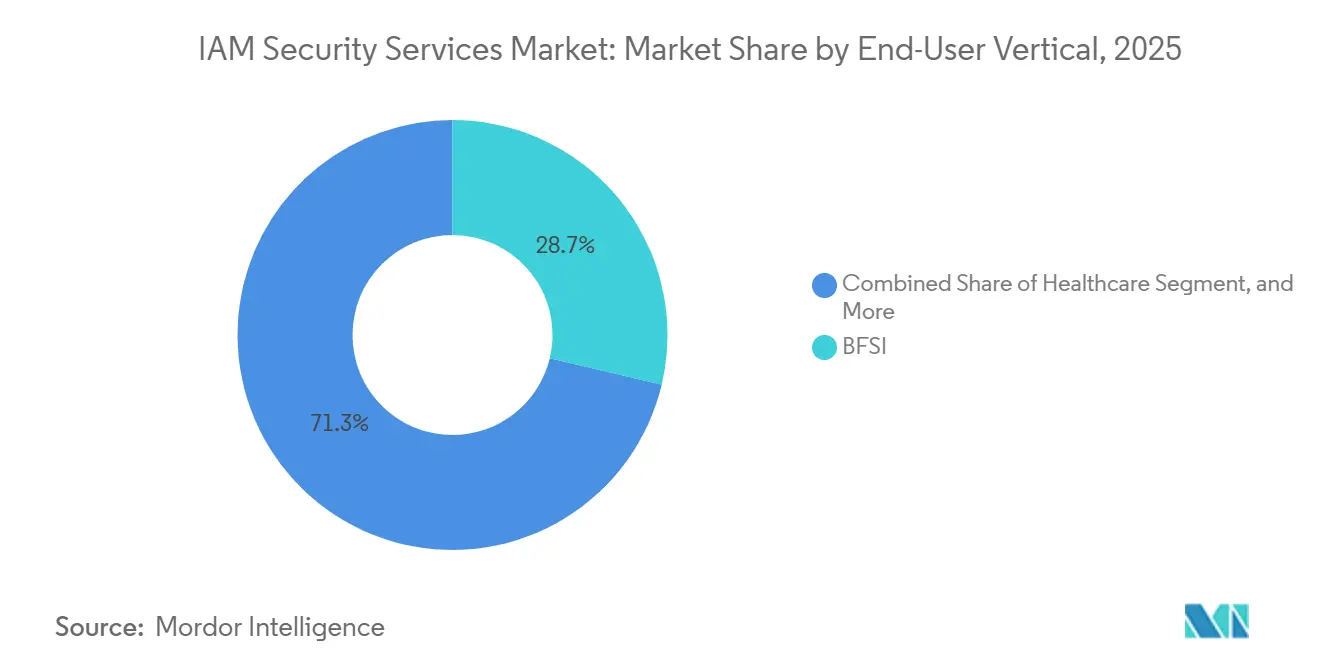

- エンドユーザー業種別では、BFSIが2025年に28.72%の収益シェアでトップとなり、ヘルスケアは12.22%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に43.77%のシェアで首位を占めましたが、アジア太平洋地域は12.67%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIAMセキュリティサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティの脅威とデータ侵害の増加 | +2.30% | 北米と欧州で深刻な影響を受けるグローバル | 短期(2年以内) |

| 厳格な規制コンプライアンスの義務 | +2.10% | 欧州と北米が先行;アジア太平洋地域はDPDP法およびMLPS 2.0の下で加速 | 中期(2〜4年) |

| クラウドおよびハイブリッドワークモデルへの急速な移行 | +1.90% | グローバル、北米と西欧でクラウド採用が最も高い | 中期(2〜4年) |

| ゼロトラストアーキテクチャへの移行 | +1.70% | 北米と欧州が早期採用;アジア太平洋地域と中東・アフリカが追随 | 長期(4年以上) |

| マシンアイデンティティとAIエージェントの爆発的増加 | +1.50% | グローバル、クラウドネイティブ企業およびDevOps重視のセクターに集中 | 長期(4年以上) |

| FIDO2パスキーによるパスワードレス認証の台頭 | +1.20% | 北米と欧州が先行;アジア太平洋地域での採用が増加 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脅威とデータ侵害の増加

中間者攻撃を自動化するフィッシングキットは、SMSワンタイムコードをリアルタイムでバイパスし、レガシー要素への信頼を損なっています。米国サイバーセキュリティ・インフラセキュリティ庁は、すべての連邦機関に対し、2024会計年度までにFIDO2トークンおよびバイオメトリクスを支持するフィッシング耐性のある要素に移行するよう求めています。[1]「フィッシング耐性のあるMFAの実装」、CISA、cisa.gov 企業は、デバイスの状態、位置情報、および行動的手がかりを検証する適応型エンジンを展開し、侵害発生時のラテラルムーブメントを縮小しています。侵害コストが490万米ドルに近づく中、取締役会は滞留時間を短縮するアイデンティティ境界に向けてより大きなセキュリティ予算を配分しています。これらの投資により、IAMセキュリティサービス市場は認証とリアルタイム分析を融合したプラットフォームバンドルへと向かっています。

厳格な規制コンプライアンスの義務

欧州連合のデジタル運用レジリエンス法は4時間以内のインシデント通知を義務付けており、銀行は特権ユーザーの活動をシステム異常に結びつけるライブアイデンティティ分析を構築することを余儀なくされています。[2]「デジタル運用レジリエンス法」、欧州委員会、europa.eu HIPAAの並行する指令は2024年に725件のヘルスケア侵害を記録し、自動デプロビジョニングに関する新たな米国ガイダンスを促しました。インドのデジタル個人データ保護法および中国の多層保護スキーム2.0は、厳格な同意、監査、およびローカライゼーションルールを追加し、多国籍企業全体で最小権限と不変ログのベースラインを標準化しています。コンプライアンスの複雑さは運用コストを引き上げますが、同時にIAMを不可欠な支出として定着させ、IAMセキュリティサービス市場のフットプリントを拡大しています。

クラウドおよびハイブリッドワークモデルへの急速な移行

クラウド展開はすでに62.33%のシェアを占め、リモートで半分以上の時間を接続するハイブリッドワーカー(38%)とともに拡大しています。サービスとしてのアイデンティティプラットフォームはディレクトリの維持管理を軽減し、Microsoft Entraの月額12米ドルのようなユーザーごとの価格設定が資本支出を緩和しています。[3]「Microsoft Entraの価格設定」、Microsoft、microsoft.com しかし、SolarWindsサプライチェーン攻撃で悪名高くなったトークンリプレイの脅威は、長期間有効なSAMLアサーションの弱点を露呈しています。主要スイートに組み込まれた継続的アクセス評価は、すべてのAPIコールでリスクを再計算し、IAMセキュリティサービス市場を反復的なイノベーションサイクルに保っています。

ゼロトラストアーキテクチャへの移行

OMB覚書M-22-09は、すべての米国政府機関に対し、2024年までにエンタープライズシングルサインオンや暗号化DNSを含むゼロトラストのマイルストーンを達成することを義務付けています。[4]「覚書M-22-09」、行政管理予算局、whitehouse.gov 民間セクターのサプライヤーはこれらの設計図を模倣して監査を容易にし、政府を超えた採用を推進しています。GoogleのBeyondCorpの設計図は、コンテキスト対応プロキシがVPNエッジを置き換え、信頼をユーザーとデバイスのクレームに移行する方法を示しています。APIを持たないレガシーワークロードにはアイデンティティ対応ゲートウェイが必要であり、IAMセキュリティサービス市場内のインテグレーターにサービスの追い風をもたらしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入・維持コスト | -1.40% | グローバル、価格に敏感な市場の中小企業に特に圧力 | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -1.10% | 老朽化したインフラが優勢な北米と欧州 | 中期(2〜4年) |

| 熟練したIAM専門家の不足 | -0.90% | グローバル、アジア太平洋地域と新興市場で深刻な不足 | 長期(4年以上) |

| マシンアイデンティティの不明確な価格モデル | -0.60% | グローバル、クラウドネイティブおよびDevOps重視のセクターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションの種類別:クラウドプラットフォームがオンプレミスディレクトリを凌駕

アイデンティティクラウドのオファリングは2031年まで11.86%のCAGRを記録すると予測されており、企業がオンプレミスのフォレストを廃止するにつれてIAMセキュリティサービス市場全体を上回っています。アクセス管理は以前、2025年に35.19%で最大のシェアを占め、シングルサインオンおよびフィッシング耐性のある要素のゲートウェイとしての役割を強調しています。CISAの標準との継続的な整合により、ハードウェアバックアップのMFAが近代化プログラムの中心に置かれています。このセグメントの優位性は、2026年のIAMセキュリティサービス市場規模の75億米ドルを固定し、調達設計図における基盤的な牽引力を示しています。

ディレクトリサービスは、SaaSベンダーがLDAPクエリをバイパスするRESTfulエンドポイントを公開するにつれて下降傾向にあります。逆に、マシンアイデンティティの拡散は「その他」ソリューションカテゴリに含まれる特権アクセスおよび証明書ライフサイクルツールへの需要を促進しています。CyberArkによるVenafiの買収は、人間と非人間の認証情報全体のカバレッジを拡大し、45対1のアイデンティティ比率を管理するプラットフォームバンドルを位置付けました。アイデンティティクラウドはさらに、OktaおよびAuth0, Inc.の事前構築済みコネクタを活用して統合サイクルを短縮し、グリーンフィールドワークロードのデフォルトとなり、IAMセキュリティサービス市場全体でレガシースタックからの移行を加速しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:リソースに制約のある購買者の間でアウトソーシングが拡大

プロフェッショナルサービスは2025年の収益の54.28%を吸収し、複雑な資産のエンタイトルメントをマッピングしてポリシーを調整するために必要な前払いのコンサルティング力を反映しています。しかし、12.01%のCAGRがマネージドサービスを推進し、中堅企業が24時間365日の監視を外部のSOCにアウトソースしています。従業員5,000人未満の企業にとって、マネージドフィーは完全にロードされた内部アナリストコストを下回り、支出パターンを消費モデルへとシフトさせています。この転換は、2031年のIAMセキュリティサービス市場規模の113億米ドルを再形成し、ベンダーに予測可能な年金ストリームを追加しています。

マネージドディテクションおよびレスポンスは、アイデンティティ分析とエンドポイントテレメトリを統合し、流出が発生する前に異常なセッションを取り消すより緊密なループを作成しています。プロフェッショナルコンサルタンシーは、グローバルコングロマリット間の合併主導のアイデンティティ統合において不可欠であり続けています。2024年のサイバーセキュリティギャップが350万人に達するスキル不足は、組織が専門知識を求めて奔走する中、両カテゴリを後押ししています。カスタムプロジェクトとターンキーアウトソーシングの綱引きが、IAMセキュリティサービス市場内の競争的ポジショニングを形成するでしょう。

展開の種類別:弾力的な経済性がクラウド優先を定着させる

クラウドインストールは2025年の収益の62.33%を占め、11.94%のCAGRで複利成長する予測です。このモデルはデータセンターのフットプリントから成長を切り離し、購買者が使用量ベースの料金の下でシートを瞬時にスケールできるようにします。ハイブリッド展開はメインフレームとSaaSの資産を橋渡しし、チームが認証コードをリファクタリングする間もアイデンティティを同期します。オンプレミスクラスターは、防衛ネットワークや重要インフラなど、エアギャップが法的に要求される場合にのみ存続します。

フェデレーションリスクはアキレス腱であり続けており、ハイジャックされたSAML証明書はリンクされたアプリ全体で管理者になりすますことができます。継続的なトークン検査がサーバーサイドで実行され、リプレイウィンドウを数時間から数秒に短縮しています。これらのセーフガードはSaaSプランに直接バンドルされており、俊敏性とリスクベースのコントロールを組み合わせることで、IAMセキュリティサービス市場シェアのクラウドへの傾斜を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:段階的な価格設定がエンタープライズグレードのコントロールを民主化

大企業は2025年の支出の72.58%を占めましたが、ベンダーが機能セットを削減してエントリー価格を引き下げるにつれて、中小企業は12.15%のCAGRで拡大する見込みです。中堅市場の購買者は、6桁のセットアップ費用を排除するユーザーごとのSaaSティアを採用し、IAMセキュリティサービス市場の採用曲線の漸進的な上昇を促進しています。マネージドサービスのオーバーレイはスタッフィングのギャップを埋め、中小企業が社内チームを維持することなく24時間365日のアイデンティティ中心のSOCカバレッジにアクセスできるようにしています。

フォーチュンレベルの企業は、合併後のマルチフォレスト統合に取り組み、深いプロフェッショナルエンゲージメントを必要とするため、引き続きドル総額を支配するでしょう。しかし、民主化の圧力により、ベンダーはドラッグアンドドロップのポリシーエディタとAI駆動のエンタイトルメント推奨を設計し、管理オーバーヘッドを削減するよう促されています。これらのユーザビリティの向上はIAMセキュリティサービス市場全体に波及し、全体的な普及率を高めています。

エンドユーザー業種別:ヘルスケアが成長をリードし、BFSIが規模を維持

ヘルスケアは12.22%のCAGRで成長すると予測されており、2024年に4,180万件の米国患者記録を暗号化した389件のランサムウェアインシデントに支えられています。HIPAAの監視強化により、病院は特権アクセスの経路を強化することを余儀なくされ、アイデンティティガバナンスワークフローへの追加支出を促しています。BFSIは依然として28.72%で収益の首位を維持しており、欧州のデジタル運用レジリエンス法と4時間以内のインシデント通知を要求する並行ストレステストによって活性化されています。

ITおよびテレコム企業は、マイクロサービスと5Gエッジノードから生まれる爆発的なマシンアイデンティティを管理するためにIAMに依存しています。教育機関は、学習プラットフォーム全体で学生のアクセスを合理化するためにフェデレーテッドアイデンティティを活用しています。小売業者は、プライバシー規制を満たすために電子商取引、ロイヤルティ、およびモバイルチャネル全体で顧客アイデンティティを統合しています。エネルギーおよび製造業は、現代のプロトコルに対応できない運用技術機器にアイデンティティ対応プロキシを適応させています。これらのダイナミクスが合わさって使用パターンを多様化し、IAMセキュリティサービス市場における業種の回復力を強固にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の43.77%を生み出し、フィッシング耐性のあるトークンとエンタープライズシングルサインオンを要求する連邦指令によって推進されており、これが請負業者や規制されたヘルスケア事業体にも波及しています。成熟した再販業者エコシステムが展開を簡素化していますが、公共部門のIT支出の80%は依然として老朽化したCOBOLシステムに費やされており、近代化の速度を遅らせています。クラウドファーストの義務と継続的な侵害の開示により、IAMセキュリティサービス市場は米国とカナダ全体で取締役会レベルの議題に定着しています。

アジア太平洋地域は2031年まで最速の12.67%のCAGRを記録すると予測されています。インドのデジタル個人データ保護法、中国のMLPS 2.0、および韓国の厳格な侵害規則が収束し、統一されたアクセスログのベースラインを設定しています。東南アジア全体での急速なクラウド普及は、地域の決済ゲートウェイと統合するSaaSアイデンティティスイートのグリーンフィールドの地盤を提供しています。地域のコンプライアンスの細かい点が、主権ホスティングを特徴とするオンプレミスバリアントへの需要を促進し、IAMセキュリティサービス市場内のソリューションマトリクスを拡大しています。

欧州はGDPRのベンチマークとネットワーク・情報セキュリティ指令2のようなセクター別オーバーレイを組み合わせており、同意管理とデータ主体ワークフローへの一貫した投資を促進しています。ドイツのゼロトラストへの注力とフランスの重要インフラ事業者への多要素認証の義務付けがプラットフォームの採用を加速させています。中東・アフリカセグメントはまだ初期段階ですが、市民サービスの認証を前面に出す国家デジタルアイデンティティスキームの恩恵を受けています。ラテンアメリカはブラジルの一般個人データ保護法の下で前進し、IAMセキュリティサービス市場の普及における段階的な利益を解放しています。

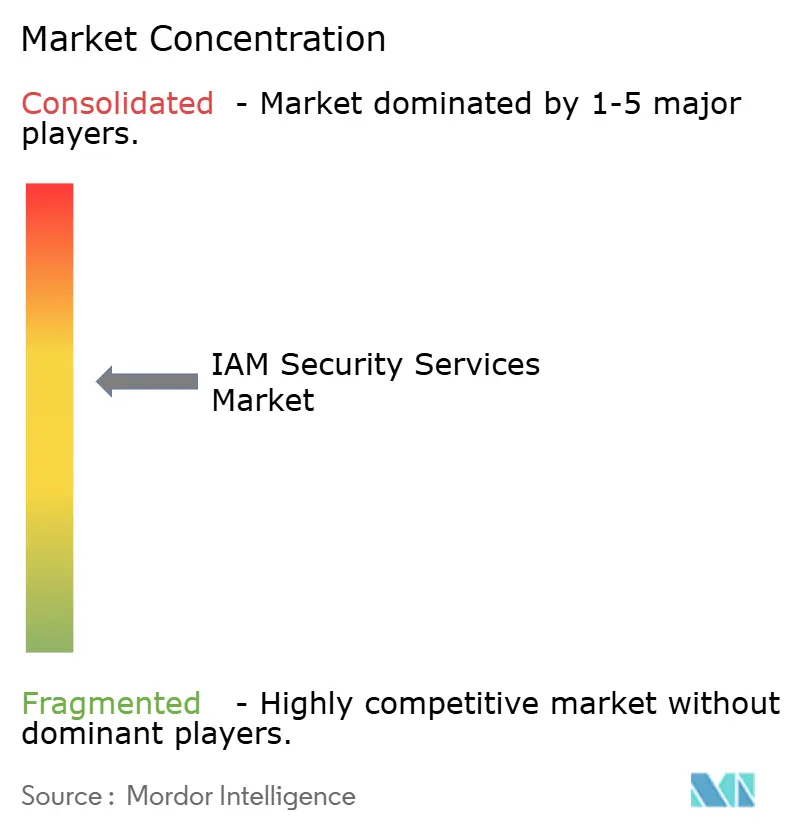

競争環境

上位5社のサプライヤーが収益の約40%を占め、IAMセキュリティサービス市場は中程度の集中度に位置しています。2025年にPalo Alto NetworksがCyberArkを250億米ドルで買収することに合意し、特権アクセス管理とネットワーク防御を統合して統一された脅威相関を実現したことで、統合が急増しました。IBMは2024年にHashiCorpを64億米ドルで買収し、シークレット管理とインフラストラクチャーをコードとして扱うツールをハイブリッドクラウドのラインナップに組み込みました。

ファントム化のテーマが現在ベンダーのロードマップを支配しており、IAMセキュリティサービス市場における将来の戦略を形成しています。これらのベンダーは、アイデンティティガバナンス、アクセスコントロール、およびエンドポイントテレメトリをオファリングに統合しています。この統合はクライアントの切り替えコストを引き上げるだけでなく、クライアントごとのウォレットシェアも増加させ、市場参加者にとって重要な注力分野となっています。しかし、マシンアイデンティティ管理は依然として未開拓のホワイトスペースであり、ベンダーはワークロードメータリング価格モデルを試験的に導入しています。これらのモデルは総コストを不透明にし、クライアントが長期費用を評価する際の課題を生み出しています。

JumpCloudやAuth0, Inc.などのチャレンジャーブランドは、迅速なコネクタと使用量ベースの価格設定を提供することで中小企業を積極的にターゲットにしています。このアプローチは既存の大手企業に大きな価格圧力をかけ、価格戦略と価値提案の再考を迫っています。一方、人工知能レイヤーはますます高度化しており、エンタイトルメントの取り消しの提案や異常パターンの検出が可能になっています。これらの進歩にもかかわらず、AIソリューションは効果的に機能するために専門家によるチューニングを必要とします。この専門知識への依存は、市場における持続的な人材不足を浮き彫りにしており、アドバイザリーサービスへの需要を引き続き促進しています。全体として、IAMセキュリティサービス市場は、ベンダーが市場シェアを獲得するためにイノベーションと差別化に注力するダイナミックな変化を目撃しています。先進技術、価格戦略、および人材課題の相互作用が競争環境を形成しており、ステークホルダーにとって重要な関心分野となっています。

IAMセキュリティサービス業界のリーダー

IBM Corporation

Oracle Corporation

Microsoft Corporation

Amazon Web Services

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CyberArkは、最小権限コントロールで自律型ソフトウェアエージェントをカバーするセキュアAIエージェント拡張機能の出荷を開始しました。

- 2025年12月:Microsoftは、大規模言語モデルと認証テレメトリを融合させたアイデンティティ脅威検出のためのSecurity Copilotを発表しました。

- 2025年11月:Palo Alto NetworksはCyberArkの250億米ドルの買収を完了し、統合されたアイデンティティインフラストラクチャ分析スタックを構築しました。

- 2025年9月:Oktaは、継続的なデバイストラストとAPIレベルのリスクスコアリングを追加したワークフォースアイデンティティクラウドをリリースしました。

グローバルIAMセキュリティサービス市場レポートの範囲

IAMサービスは、組織内の適切な人員と職務機能が業務遂行に必要なリソースへのアクセスを確保できるようにします。企業は、各アプリに管理者としてログインすることなく、アイデンティティ管理とアクセスソリューションを使用して従業員のアプリを管理できます。IAMシステムにより、組織は人、ソフトウェア、ハードウェアのアイデンティティを含む幅広いアイデンティティを管理できます。

IAMセキュリティサービス市場レポートは、ソリューションの種類(アイデンティティクラウド、アイデンティティガバナンス、アクセス管理、ディレクトリサービス、その他のソリューションの種類)、サービスタイプ(プロフェッショナルサービス、マネージドサービス)、展開の種類(オンプレミス、ハイブリッド、クラウドベース)、組織規模(大企業、中小企業)、エンドユーザー業種(BFSI、ITおよびテレコム、教育、ヘルスケア、小売、エネルギー、製造業、その他のエンドユーザー業種)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| アイデンティティクラウド |

| アイデンティティガバナンス |

| アクセス管理 |

| ディレクトリサービス |

| その他のソリューションの種類 |

| プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| ハイブリッド |

| クラウドベース |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよびテレコム |

| 教育 |

| ヘルスケア |

| 小売 |

| エネルギー |

| 製造業 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションの種類別 | アイデンティティクラウド | |

| アイデンティティガバナンス | ||

| アクセス管理 | ||

| ディレクトリサービス | ||

| その他のソリューションの種類 | ||

| サービスタイプ別 | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開の種類別 | オンプレミス | |

| ハイブリッド | ||

| クラウドベース | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー業種別 | BFSI | |

| ITおよびテレコム | ||

| 教育 | ||

| ヘルスケア | ||

| 小売 | ||

| エネルギー | ||

| 製造業 | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のIAMセキュリティサービス市場の規模はどのくらいですか?

市場は2026年に212億4,200万米ドルに達し、2031年まで11.12%のCAGRで成長する見込みです。

現在最大のシェアを占めているソリューションセグメントはどれですか?

アクセス管理は、統合シングルサインオンと多要素認証の展開に牽引され、2025年の収益の35.19%でトップとなりました。

2031年まで最も速く成長すると予想される地域はどこですか?

アジア太平洋地域はインドと中国の新しいプライバシー法に支えられ、12.67%のCAGRを記録すると予測されています。

マネージドサービスが注目を集めている理由は何ですか?

マネージドサービスは、中堅企業がスキル不足を克服するために24時間365日のアイデンティティ監視をアウトソースするにつれて、12.01%のCAGRで拡大しています。

ヘルスケア採用の主要なドライバーは何ですか?

2024年に4,180万件の米国患者記録を暗号化したランサムウェアインシデントの急増が、病院に特権アクセスコントロールの強化を促しています。

ゼロトラストはIAMの購買決定にどのような影響を与えますか?

規制当局からのゼロトラストの義務は、ユーザーとデバイスのコンテキストの継続的な検証を要求し、企業を統合アイデンティティプラットフォームへと誘導しています。

最終更新日: