クラウドネットワークセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

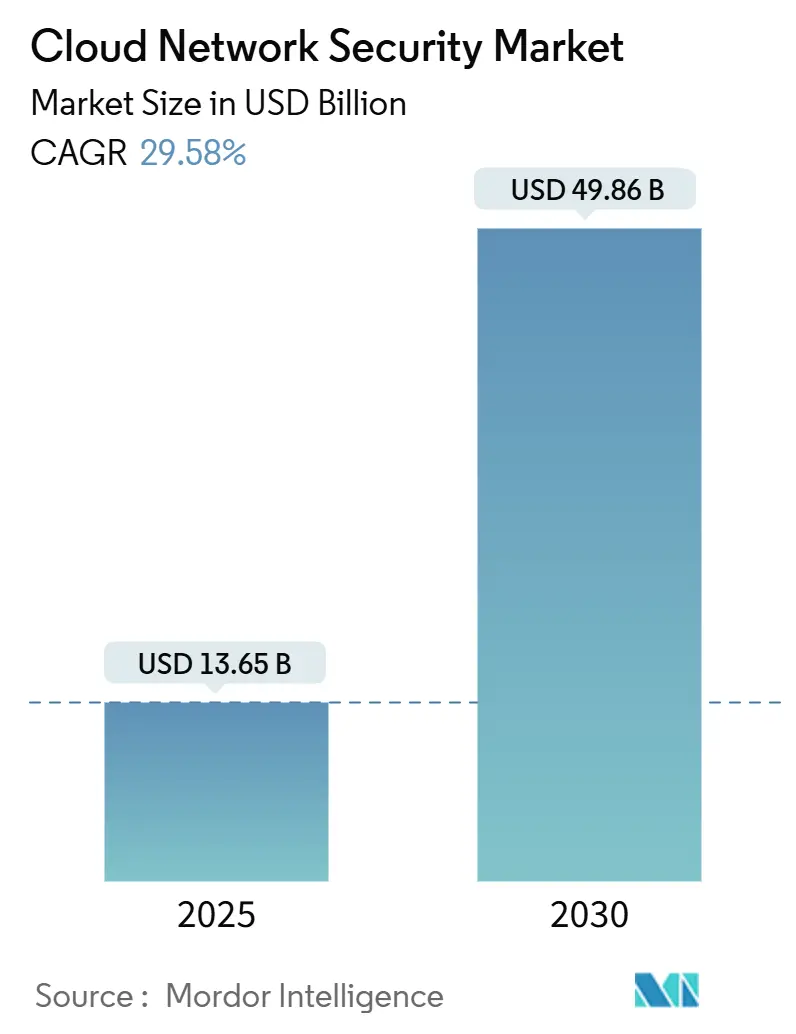

| 市場規模 (2025) | 13.65 十億米ドル |

| 市場規模 (2030) | 49.86 十億米ドル |

| 成長率 (2025 - 2030) | 29.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるクラウドネットワークセキュリティ市場分析

クラウドネットワークセキュリティ市場規模は2025年に136億5000万米ドルとなり、2030年までに498億6000万米ドルに達し、年平均成長率29.58%で推移すると予測されています。この力強い成長は、企業がペリメーターデバイスから、セキュアアクセスサービスエッジ(SASE)設計とゼロトラスト検証を統合した統一クラウドネイティブプラットフォームへの移行を反映しています。世界のサイバー犯罪コストが2025年に10兆5000億米ドルまで押し上げると予測されるランサムウェア損失の増大により、FinOpsチームがより広範なIT予算を抑制する中でも、セキュリティ支出は裁量的でない状況が続いています。ポスト量子暗号化パイロット、大規模言語モデル採用、自動化ポリシーオーケストレーションが、あらゆる業界にわたって対応可能な需要を拡大しています。CISOがツールの拡散を削減する統合制御を求める中、ベンダー統合が加速する一方、AI駆動分析が480万人の人材不足を補完しています。地域的には、北米が先行者としての規模を維持していますが、アジア太平洋地域がソブリンクラウドの義務化、5G展開、新しいデータ居住法により最も速い成長を記録しています。

主要レポート要点

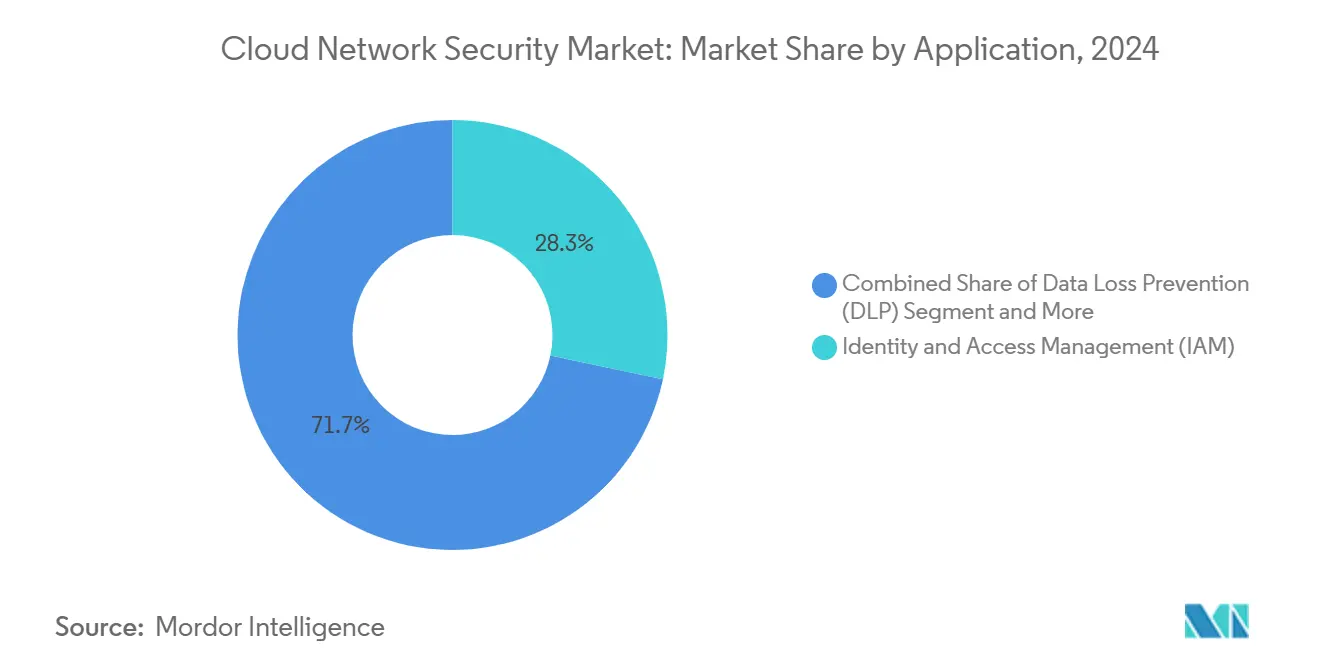

- アプリケーション別では、ID・アクセス管理(IAM)が2024年のクラウドネットワークセキュリティ市場収益シェアの28.3%を占めて首位に立ち、クラウドインフラストラクチャー権限管理(CIEM)は2030年まで年平均成長率34.5%での拡大が予測されています。

- セキュリティタイプ別では、ネットワークセキュリティが2024年のクラウドネットワークセキュリティ市場規模の32.4%のシェアを占め、クラウドワークロード保護プラットフォーム(CWPP)は2030年まで年平均成長率31.8%で上昇しています。

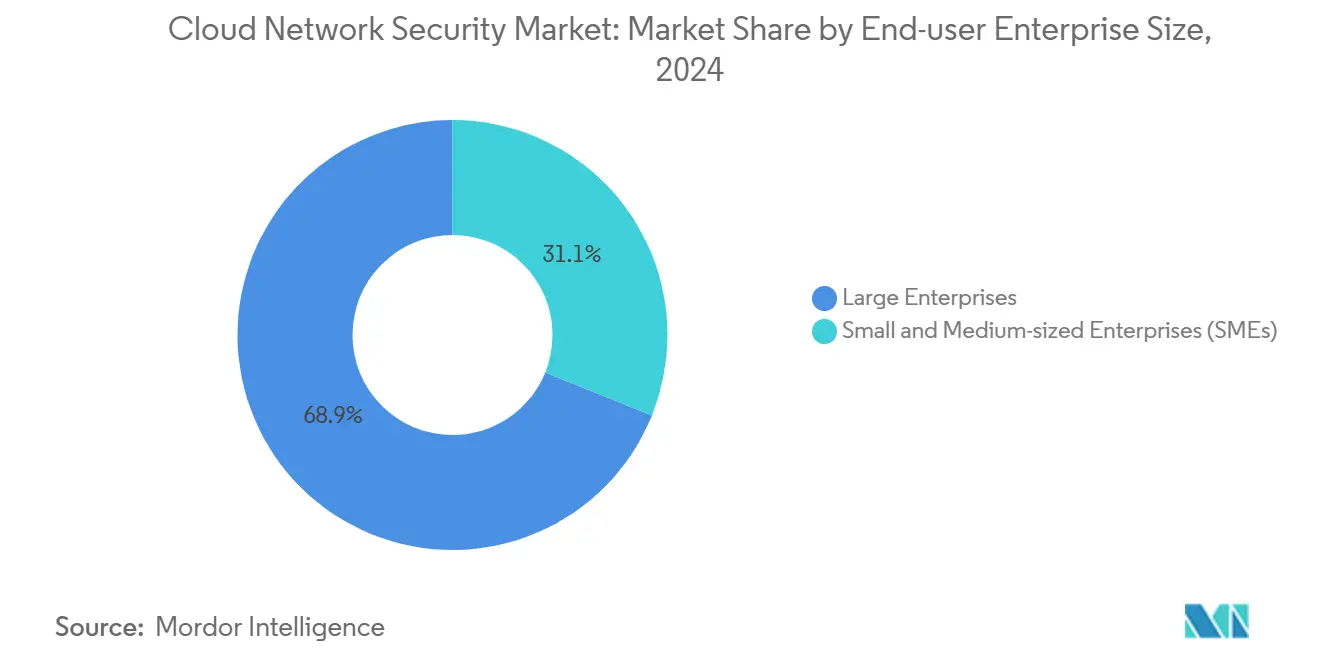

- 組織規模別では、大企業が2024年のクラウドネットワークセキュリティ市場の68.9%のシェアを占め、同セグメントが2030年まで最高の29.8%の年平均成長率を予測しています。

- エンドユーザー業界別では、ITおよび通信が2024年に16.3%の収益シェアを保持し、小売・eコマースは2030年まで年平均成長率32.4%での上昇が予測されています。

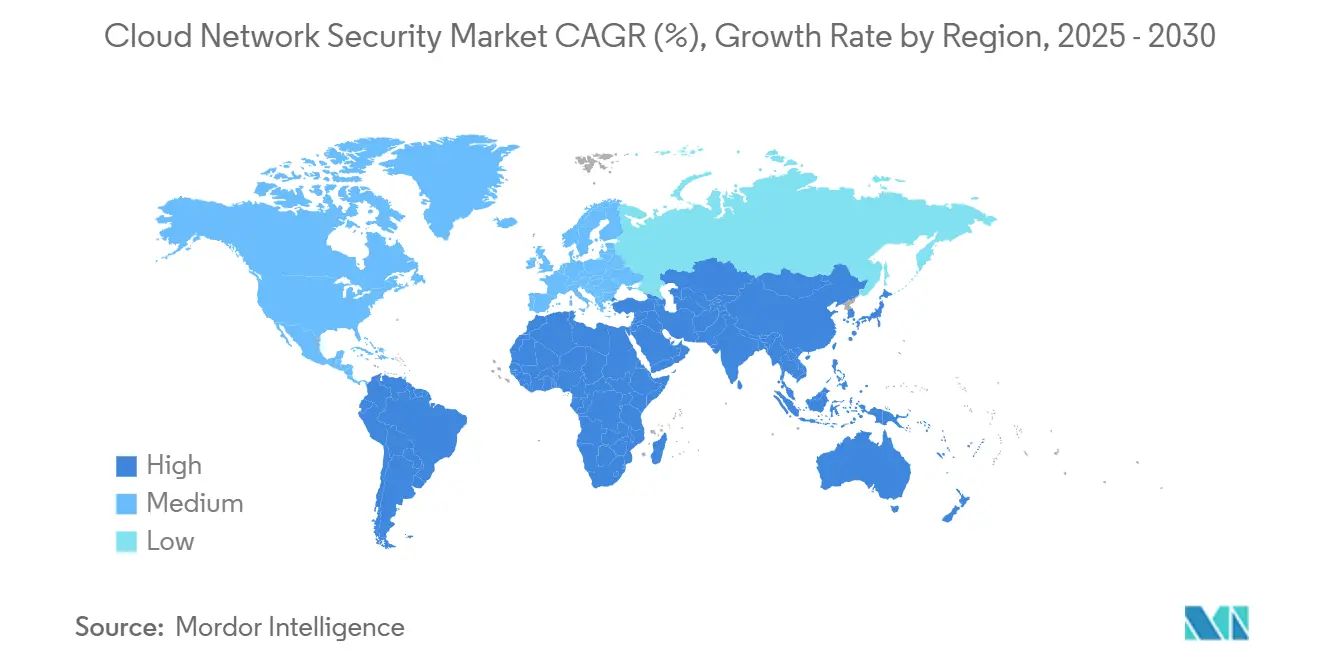

- 地域別では、北米が2024年のクラウドネットワークセキュリティ市場規模の34.7%を占め、アジア太平洋地域は2030年まで最速の37.2%の年平均成長率を記録する見込みです。

- 上位20社が2024年の世界支出の65%を支配し、Palo Alto Networksだけで55億米ドルの複数年買収プログラムを受けてクラウドネットワークセキュリティ市場シェアの9%を保持しています。[1]Palo Alto Networks, "Investor Presentation Q1 FY 2025," paloaltonetworks.com

世界クラウドネットワークセキュリティ市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドサービスの急速な普及 | +8.5% | 世界、アジア太平洋が最強 | 中期(2~4年) |

| サイバー攻撃とランサムウェア事件の急増 | +7.2% | 世界、南米が最高成長 | 短期(≤2年) |

| 厳格なデータ保護規制 | +5.8% | 欧州と北米、アジア太平洋に拡大 | 長期(≥4年) |

| BYOD/CYODとリモートワークの普及 | +4.3% | 世界、先進市場が先行 | 中期(2~4年) |

| SASEとクラウドネットワークセキュリティの統合 | +6.1% | 北米と欧州がリード、アジア太平洋が追随 | 長期(≥4年) |

| 量子耐性暗号化投資サイクル | +2.8% | 世界、金融と政府が焦点 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

クラウドサービスの急速な普及

企業クラウド支出は2025年に8250億米ドルを超え、企業の87%が複数のプロバイダーでワークロードを実行しています。これらの環境間の統合ギャップがリスクを増大させるため、購入者は大規模で統一ポリシーとマイクロセグメンテーションを実行するプラットフォームを好みます。金融機関がその緊急性を典型的に示しており、75%がクラウド移行を近代化の中核と見なしていますが、コミット支出を消費しているのは55%未満であり、段階的なセキュリティ展開のためにアジア太平洋地域を残しています。SASEロードマップは展開サイクルを短縮し、使用量ベースの価格設定はFinOpsガバナンスと一致しています。これらの要因が相まって、構築からランタイムまでワークロードを追跡する弾力的な制御への需要を高めています。

サイバー攻撃とランサムウェア事件の急増

RansomHub、8Base、Cl0Pなどのグループは、ゼロデイエクスプロイトを武器化してエンドポイント検出を回避しています。ラテンアメリカは週平均2569件の攻撃を記録しており、これは世界平均を40%上回り、医療および政府ネットワークをレガシー防御を超えて押し進めています。Microsoftの強化アップデート後もActive Directoryは有利な足がかりとして残っており、組織は特権昇格前の横展開を予測するAI強化検出の採用を強いられています。[2]Microsoft Corporation, "Introducing Microsoft Security Copilot," microsoft.com継続的な脅威インテリジェンスフィードと行動分析は、クラウドネットワークセキュリティ市場のあらゆる現代的バンドル内でオプションからベースライン機能へとシフトしています。

厳格なデータ保護規制

2024年10月に発効したEUのNIS2指令は、10万を超える重要・重要サービス事業者に必須のサイバー衛生を拡張します。違反時の罰金は最大1000万ユーロまたは世界売上高の2%まで上昇し、暗号化、インシデント報告、サプライチェーンデューデリジェンスへのより広範な投資を促進しています。[3]European Commission, "NIS2 Directive: Higher Level of Cybersecurity Across the EU," ec.europa.euカナダ、日本、サウジアラビアでも同様の義務が出現し、国境を越えたコンプライアンスの複雑さが激化しています。ポリシーライブラリと監査テンプレートをコンソールに組み込むベンダーは、規制対象顧客がすぐに使える適合性を重視するため、競争優位を獲得します。

BYOD/CYODとリモートワーク普及

パンデミックがハイブリッドワークを正常化した後、企業の80%がBYODポリシーを正式化し、68%がモデルによる生産性向上を認めています。それでも、海外で働くリモート従業員の21%がデータ盗難を経験しており、暗号化されていないファイル転送とパスワード再利用がほとんどの事件の原因となっています。エンドポイント態勢評価、セキュアブラウザ分離、クラウドアクセスセキュリティブローカー(CASB)統合は、クラウドネットワークセキュリティ市場における従来の次世代ファイアウォールと同様に重要になっています。

制約影響分析*

| 制約 | (~) CAGR予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーと居住に関する懸念 | -4.2% | 欧州およびアジア太平洋(厳格な主権ルール) | 中期(2~4年) |

| マルチクラウドの複雑性と統合オーバーヘッド | -3.8% | 世界、エンタープライズアカウント | 短期(≤2年) |

| クラウドセキュリティ人材不足 | -2.9% | 世界、先進国で深刻 | 長期(≥4年) |

| セキュリティプロジェクトに対するFinOps予算圧迫 | -3.1% | 世界、コスト中心の採用者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーと居住に関する懸念

アジア太平洋地域の組織の19%がソブリンクラウド支出の増加を計画し、オーストラリア企業の64%が居住戦略を評価していますが、ソブリンアーキテクチャは保護されたワークロード当たりのコストを押し上げます。欧州もSchrems IIが国境を越えたデータフローに制限圧力をかけるため、同様のパターンを反映しており、運用チームを分割する地域固定の展開を余儀なくされています。結果として、ROIを引きずり、クラウドネットワークセキュリティ市場全体の採用を遅らせる断片化された可視性と重複ツールが生まれます。

マルチクラウドの複雑性と統合オーバーヘッド

企業の76%が、AWS、Azure、Google Cloud IAM構造全体でブラインドスポットを残す数十のポイントソリューションによって生み出される混乱を挙げています。過度に特権化されたID、一貫性のないRBACマッピング、API中心の攻撃により、CISOは総所有コストを削減するのではなく引き上げるサードパーティコネクタを調整することを余儀なくされています。ベンダーがプラグアンドプレイポリシー合理化を提供するまで、一部の購入者はプラットフォーム更新を遅らせ、クラウドネットワークセキュリティ業界の短期収益を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:IAMの優位性が制御を固定;CIEMが特権アクセスガバナンスを加速

ID・アクセス管理は、IDが事実上のペリメーターとなったため、2024年のクラウドネットワークセキュリティ市場の最大28.3%のシェアを生み出しました。進行中のMFA展開と条件付きアクセス分析により、IAMはコスト志向の購入者にとってもコア予算項目であり続けています。IAMスイートは現在、人間ユーザーを超えて、攻撃面を削減するマシン間シークレット管理、証明書ローテーション、ジャストインタイム資格ワークフローへと拡張されています。

年平均成長率34.5%で上昇するCIEMは、マルチクラウド資産内での猛威をふるう特権ドリフトに対応しています。新しいSaaS統合ごとに権限オブジェクトが増殖するため、セキュリティチームはテナント間で最小特権をベースラインするグラフベースエンジンを求めています。CIEMのポリシーシミュレーションと修復推奨はCI/CDパイプラインに統合され、DevSecOpsの速度を向上させます。IAMとCIEMダッシュボードを組み合わせるベンダーは、更新内でアップセル実行を獲得し、クラウドネットワークセキュリティ市場内でのプラットフォームロックインを強化します。

注記: レポート購入時に個別セグメントのセグメントシェアがすべて利用可能

セキュリティタイプ別:ネットワーク保護がリード;ワークロードシールドが先行

ネットワークセキュリティは、ファイアウォール、ゲートウェイ、セグメンテーションポリシーがコンプライアンス監査において譲れないものであるため、2024年にクラウドネットワークセキュリティ市場規模の32.4%を保持しました。しかし、純粋な仮想アプライアンスモデルは現在、パケットレベルでIDヘッダーを挿入するポリシーアズコードとサービスメッシュベース実行に道を譲っています。

コンテナとサーバーレス採用がランタイムカーネルテレメトリ、eBPFベースドリフト検出、スナップショット分離の需要を刺激するため、CWPPは年31.8%拡大しています。ゼロトラストオーバーレイネットワーキングはCWPPと統合され、マイクロサービスが認可されたAPIのみを呼び出すようになります。ディストリビューターは、CWPP モジュールが侵入防御と脆弱性スキャン機能とバンドルされる際のアタッチ率の向上を報告しており、クラウドネットワークセキュリティ市場全体でクロスセルロジックを支えています。

エンドユーザー企業規模別:企業ウォレットが支配、SMEがSaaS民主化に乗る

大企業は2024年に68.9%の収益を貢献し、移行ロードマップが数ペタバイトのデータをSaaSファーストモデルに拡張するため、依然として最速の29.8%年平均成長率をチャートしています。FedRAMP High、PCI-DSS 4.0、ISO 27001:2022更新により、これらの企業は世界子会社間で監査証跡を統一することを義務づけられています。サイバー保険料の取締役レベル精査と相まって、この推進力は単一ベンダーエコシステムを支持する複数年マスターサービス契約を促進しています。

中小企業は資本支出を回避するサブスクリプションベースバンドルを通じてレバレッジを獲得しています。ロータッチ展開とAI支援ポリシーテンプレートは、社内セキュリティ運用を阻む深刻な人材ギャップを相殺します。ベンダーは、ボリュームを獲得するためにオートスケーリングセンサーでフリーミアム層を調整し、顧客の成熟度が上昇すると高度な分析アドオンに変換し、クラウドネットワークセキュリティ市場への露出を拡大しています。

エンドユーザー別:ITと通信が先行;小売がデジタルコマース露出でスプリント

ITおよび通信プロバイダーは、バックボーンインフラストラクチャとマネージドサービス提供が稼働時間と信頼を保持するエアタイト・ガードレールを必要とするため、16.3%のシェアを維持しました。通信事業者は5Gエッジノード内に検査エンジンを組み込み、ハイパースケールはDDoS緩和とゼロトラスト接続をバックボーンサブスクリプションにラップし、階層間収益化を拡大しています。

オムニチャネル決済が個人識別可能情報(PII)リスクを高めるため、小売およびeコマースが最も急な32.4%年平均成長率を示しています。トークン化、行動バイオメトリクス、リアルタイム詐欺スコアリングが、商業者を対象とするクラウドネイティブセキュリティポートフォリオを固定しています。高プロファイル侵害の公開開示が経営陣の緊急性を高め、クラウドネットワークセキュリティ市場を専門とするマネージド検出・対応(MDR)パートナーとの提携を促進しています。

地域分析

北米は2024年に34.7%の収益シェアでリードを続けており、連邦サイバーセキュリティ支出130億米ドルと政府機関全体にわたるホワイトハウス義務ゼロトラストアーキテクチャに支えられています。米国政府クラウド購入者の80%がすでにハイブリッド資産を運用し、71%が2つ以上のパブリッククラウドにワークロードをマルチホームしており、集約テレメトリパイプラインへの需要を激化させています。民間セクター企業もパターンを反映し、監査サイクルを短縮するFedRAMP適合SaaSにコンプライアンス資金を向けています。したがって、クラウドネットワークセキュリティ市場は、先行者参照アーキテクチャと成熟したチャネルエコシステムから恩恵を受けています。

アジア太平洋地域は、ソブリンクラウドフレームワーク、5G高密度化、ハイパースケールデータセンター投資により、2030年まで最速の37.2%年平均成長率を記録しています。中国だけで2025年までにクラウド支出を倍増させることを目標とし、448の運用データセンターと年間92億米ドルのインフラストラクチャ支出を支えています。同時に、世界のサイバー攻撃の31%が同地域に着陸し、居住条項を満たす国内セキュリティノードの採用を加速させています。オーストラリア組織は機密コンピューティングエンクレーブを試行し、インドはクラウドネットワークセキュリティ市場にバンドルされたデジタル個人データ保護法コンプライアンスキットを推進しています。

欧州は、NIS2体制が追加15万社に義務を拡張し、GDPR罰則がデータ保護は永続的であることを強調するため、勢いを維持しています。サプライチェーンリスク評価は現在、上流SaaSベンダーを包含し、セキュリティスイート内での自動ソフトウェア部品表(SBOM)ジェネレーターのより広範な取り込みを促しています。一方、中東・アフリカは、政府がAI監督法を導入する中、2025年にネットワークセキュリティ支出が5億米ドルを上回り、年12.5%成長を予測しています。週2569件のランサムウェア攻撃と平均445万米ドルの侵害コストに直面するラテンアメリカは、マネージドSOCをアジア太平洋から輸入し、暗号化トラフィック検査をクラウドエッジにプッシュし、クラウドネットワークセキュリティ市場全体で準備を進めています。

競争環境

クラウドネットワークセキュリティ市場は適度な断片化を示していますが、活発な統合が進んでいます。Palo Alto Networksは、IBM QRadar SaaS資産の購入を含む2018年以来55億米ドル相当の17件の取引をクローズし、フルライフサイクルクラウドセキュリティプラットフォームを提供しています。MicrosoftはSecurity CopilotをAzure全体に組み込み、継続的モデル調整を駆動する日々84兆のシグナルを処理しています。Fortinetは、ASIC加速ファイアウォールを活用してキャンパスネットワークをゼロトラストエッジファブリックとリンクし、最近エンドポイントからファイアウォールテレメトリ相関のためのCrowdStrike AIセンサーを統合しました。

戦略的パートナーシップも競争関係を再形成しています。Zscalerは、異常検出のために日々4000億のトランザクションを解析する生成AIアシスタントを共同エンジニアリングするためにNVIDIAと提携しました。CiscoとSplunkは、分析ベンダーの280億米ドル買収を受けて、観測可能性と脅威インテリジェンスグラフを調整し、ハイブリッドクラウド全体で応答平均時間を短縮する双方向クエリを開始しています。

新興チャレンジャーは、自己学習AIと量子セーフ暗号化モジュールを通じて差別化しています。Darktrace、Netskope、Wizは、エージェントレススキャンとAPIフックを介してSMBからエンタープライズ使用事例へとスケールしています。一方、マネージドセキュリティサービスに対する顧客需要により、通信事業者とソフトウェア企業間の共同販売動議が生まれ、クラウドネットワークセキュリティ市場内で別の流通レバーが追加されます。

クラウドネットワークセキュリティ業界リーダー

-

Palo Alto Networks Inc.

-

Cisco Systems Inc.

-

Fortinet Inc.

-

Cisco Systems Inc.

-

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ZscalerはNVIDIAと提携し、すでに日々4000億のトランザクションを処理するZscalerのゼロトラスト交換と生成AIを組み合わせたZDX Copilotを発売しました。

- 2025年4月:IBMは64億米ドル全額現金でのHashiCorp買収をクローズし、TerraformとVaultをIBMハイブリッドクラウドマネジメントに統合しました。

- 2025年3月:GoogleはWizを320億米ドルで購入する契約に署名し、AIとマルチクラウド資産全体でGoogle Cloudのセキュリティ態勢管理を強化しました。

- 2025年2月:FortinetはLaceworkの買収を発表し、約1000の顧客を持つAI搭載CNAPPをFortinet Security Fabricに追加しました。

世界クラウドネットワークセキュリティ市場レポート範囲

クラウドセキュリティは、クラウドコンピューティングの仮想化IP、データ、アプリケーション、サービス、および関連インフラストラクチャを保護するために利用される一連のポリシー、テクノロジー、アプリケーション、および制御です。システムのファイルやディレクトリの悪用やハッキングからの保護に役立ちます。ネットワークに対する最も一般的な脅威には、ウイルス、ワーム、トロイの木馬、スパイウェア、アドウェア、ゼロデイ攻撃、ハッカー攻撃、DDoS攻撃、ID盗難があります。

クラウドネットワークセキュリティ市場は、企業規模別(中小企業、大企業)、セキュリティタイプ別(アプリケーション、データベース、ネットワーク、Web、電子メール)、アプリケーションタイプ別(IAM、DLP、SIEM)、エンドユーザー業界別(政府、BFSI、ヘルスケア)、地域別に分類されています。

市場規模と予測は、上記のすべてのセグメントについて価値(百万米ドル)で提供されています。

| ID・アクセス管理(IAM) |

| データ損失防止(DLP) |

| セキュリティ情報・イベント管理(SIEM) |

| その他 |

| ネットワークセキュリティ |

| アプリケーションセキュリティ |

| データベースセキュリティ |

| Webおよび電子メールセキュリティ |

| クラウドワークロード保護 |

| 暗号化とトークン化 |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 小売・消費者サービス |

| 製造業 |

| 運輸・物流 |

| ITおよび通信 |

| 政府・公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| アプリケーション別 | ID・アクセス管理(IAM) | ||

| データ損失防止(DLP) | |||

| セキュリティ情報・イベント管理(SIEM) | |||

| その他 | |||

| セキュリティタイプ別 | ネットワークセキュリティ | ||

| アプリケーションセキュリティ | |||

| データベースセキュリティ | |||

| Webおよび電子メールセキュリティ | |||

| クラウドワークロード保護 | |||

| 暗号化とトークン化 | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー別 | BFSI | ||

| ヘルスケア・ライフサイエンス | |||

| 小売・消費者サービス | |||

| 製造業 | |||

| 運輸・物流 | |||

| ITおよび通信 | |||

| 政府・公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主な質問

最大シェアを持つアプリケーションセグメントは?

ID・アクセス管理が2024年のクラウドネットワークセキュリティ市場収益シェアの28.3%で首位に立ち、新しいペリメーターとしてのIDの役割を反映しています。

最も速く成長している地域は?

アジア太平洋地域は、ソブリンクラウドの義務化と新興経済における急速なデジタル化に牽引され、2030年まで最高の37.2%年平均成長率を記録しています。

クラウドネットワークセキュリティ業界の主要プレーヤーは誰ですか?

市場リーダーにはPalo Alto Networks、Fortinet、Microsoft、Zscaler、CrowdStrikeが含まれ、上位20社が世界支出の65%を占めています。

量子耐性暗号化への投資を推進しているものは?

組織は長寿命データを将来の量子攻撃から保護することを目的とし、クラウドネイティブプラットフォーム内でポスト量子暗号化の早期採用を促進しています。

最終更新日: