加水分解ホエイプロテイン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

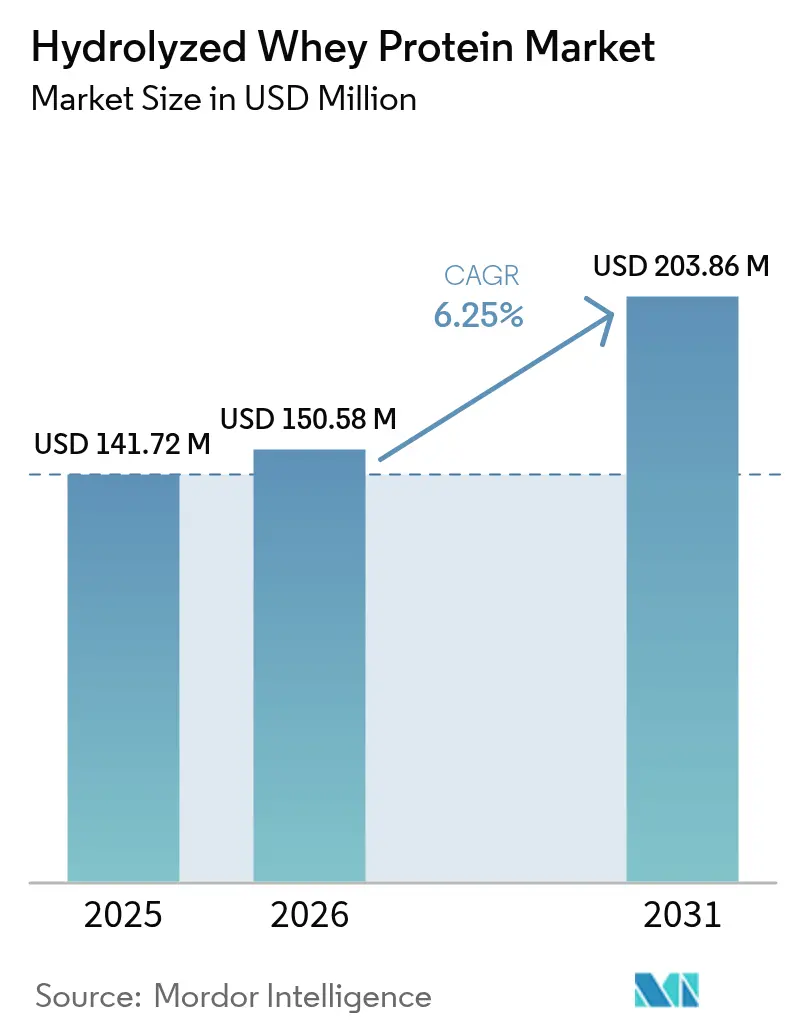

| 市場規模 (2026) | 150.58 百万米ドル |

| 市場規模 (2031) | 203.86 百万米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加水分解ホエイプロテイン市場分析

加水分解ホエイプロテイン市場規模は2025年に1億4,172万米ドルと評価され、2026年の1億5,058万米ドルから2031年には2億386万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.25%です。市場の成長は、健康とフィットネスに関する消費者意識の高まりと、高タンパク質栄養補助食品に対する需要の増加によって牽引されています。さらに、スポーツ栄養、乳児用調製粉乳、臨床栄養における加水分解ホエイプロテインの用途拡大が、その普及をさらに促進しています。肥満や糖尿病などの生活習慣病の増加により、機能性食品・飲料への需要が急増しており、加水分解ホエイプロテインはその中で重要な役割を果たしています。さらに、生産技術の進歩により、加水分解ホエイプロテイン製品の効率性と品質が向上し、市場の恩恵を受けています。クリーンラベル、オーガニック、持続可能な食品への嗜好の高まりも、市場成長を促進するもう一つの要因です。業界の主要プレーヤーは、進化する消費者ニーズに対応するため、製品革新と戦略的パートナーシップに注力しています。

主要レポートのポイント

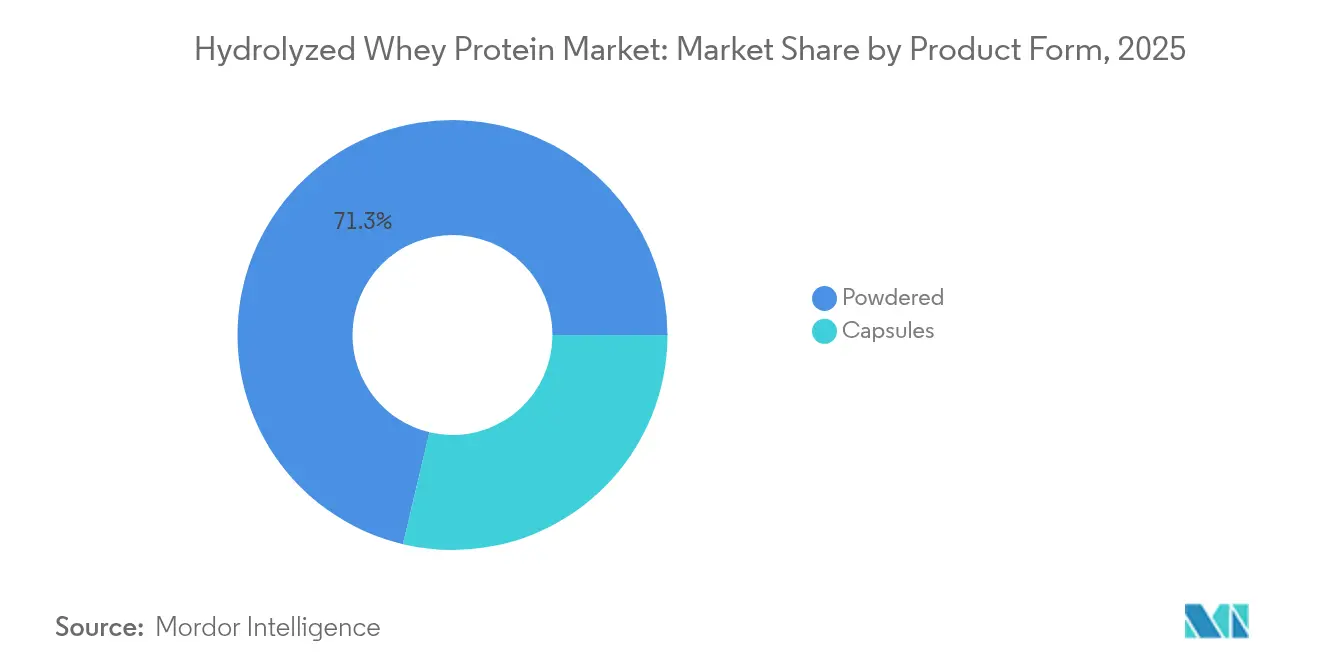

- 製品形態別では、粉末タイプが2025年に71.30%の収益シェアをリードし、カプセル化形態は2031年までに最高のCAGR 8.00%を記録すると予測されています。

- 加水分解度別では、低DH製品が2025年に加水分解ホエイプロテイン市場シェアの51.20%を占め、高DH製品はCAGR 7.7%で最も速い拡大が2031年まで見込まれています。

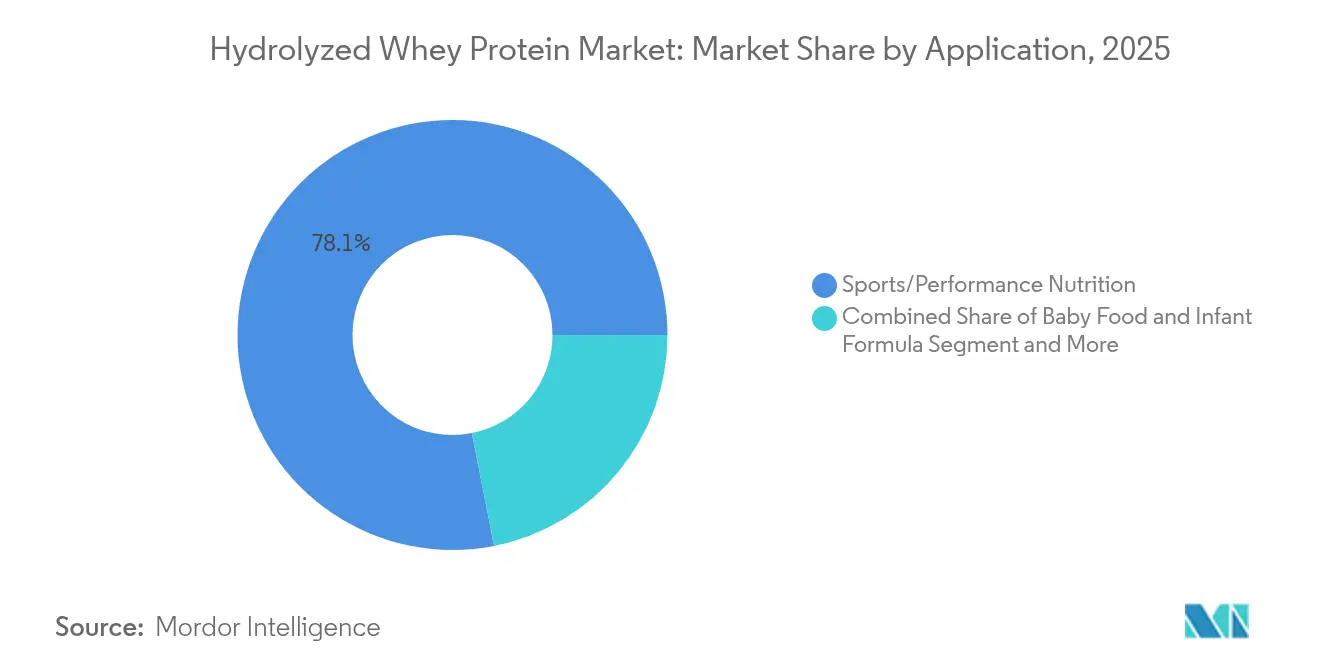

- 用途別では、スポーツ/パフォーマンス栄養が2025年に加水分解ホエイプロテイン市場規模の78.10%を占め、2031年までCAGR 7.05%で成長する見通しです。

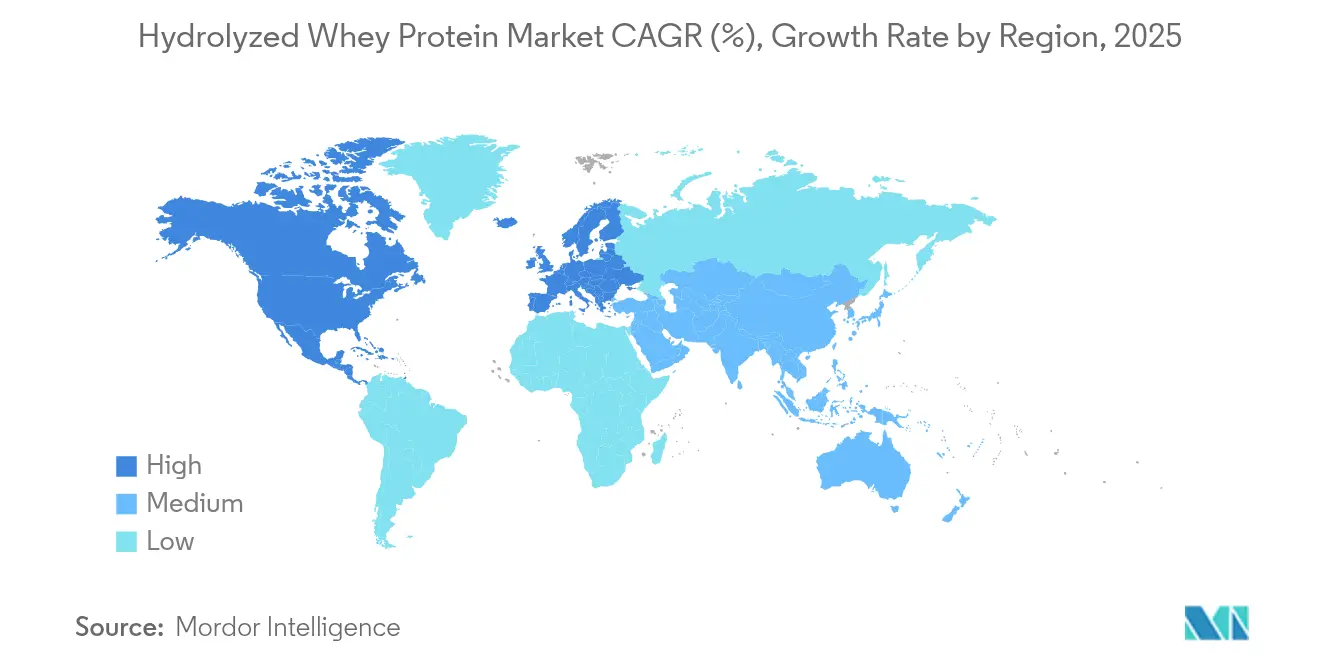

- 地域別では、北米が2025年に世界収益の56.30%を占め、2026年~2031年にCAGR 7.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の加水分解ホエイプロテイン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低アレルゲン乳児用調製粉乳ブーム | +1.2% | 北米・欧州での早期成長を伴うグローバル | 中期(2~4年) |

| スポーツ栄養における需要の増加 | +1.8% | 北米・欧州がコア、アジア太平洋へ波及 | 短期(2年以内) |

| 筋肉の健康に関する臨床栄養および高齢者人口からの需要増加 | +1.5% | 高齢化人口に集中したグローバル | 長期(4年以上) |

| 機能性食品・飲料への用途拡大 | +0.9% | アジア太平洋がコア、グローバル市場へ拡大 | 中期(2~4年) |

| クリーンラベル製品へのトレンド | +0.7% | 北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| 健康・フィットネス意識の高まり | +0.8% | 都市部での最強成長を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低アレルゲン乳児用調製粉乳ブーム

低アレルゲン乳児用調製粉乳への需要増加は、加水分解ホエイプロテイン市場における重要なドライバーです。乳児のアレルギー反応リスクを低減するために設計されたこれらの調製粉乳は、子どもにより安全で適切な栄養オプションを求める親の間で支持を集めています。これらの調製粉乳の主要成分である加水分解ホエイプロテインは、タンパク質をより小さなペプチドに分解するよう処理されており、乳児が消化しやすく、アレルギーを引き起こしにくくなっています。乳児アレルギーへの認識の高まりと、牛乳タンパク質アレルギー(CMPA)などの症状の増加が、低アレルゲン調製粉乳の普及をさらに促進しています。さらに、医療専門家がこれらの製品を推奨するケースが増えており、その信頼性を高め、市場成長を後押ししています。規制承認の勢いも、乳児栄養におけるタンパク質加水分解物の普及を加速させています。例えば、2024年7月、Arla Foods IngredientsはFDAから4種類のホエイタンパク質加水分解物の認可を受け、アレルギー管理用途としては初の承認となりました [1]出典:米国食品医薬品局、「FDAはArla Foods Ingredientsのホエイタンパク質加水分解物が乳児用調製粉乳に使用できることを確認」、www.fda.gov。この規制上のマイルストーンは、親が乳児の健康と幸福を優先する中で、加水分解ホエイプロテイン市場におけるイノベーションと拡大をさらに促進すると期待されています。

スポーツ栄養における需要の増加

スポーツ栄養に対する需要の高まりは、加水分解ホエイプロテイン市場における重要な推進要因となっている。消費者はフィットネスと健康への関心をますます高めており、スポーツ栄養製品の消費量が増加している。迅速な吸収性と高いバイオアベイラビリティで知られる加水分解ホエイプロテインは、アスリートやフィットネス愛好家の間で好まれる選択肢となっている。このトレンドは、筋肉回復、パフォーマンス向上、および全般的な健康におけるプロテインサプリメントの効果に対する認識の高まりによってさらに促進されている。加えて、フィットネス産業の拡大と、ジム文化やスポーツ活動の人気上昇が相まって、加水分解ホエイプロテインへの需要が増大している。活動的な個人の特定の栄養ニーズに応えるこの製品の能力は、スポーツ栄養セグメントにおける重要な構成要素としての地位を確立している。さらに、肥満や糖尿病などの生活習慣に関連した健康問題の増加により、消費者は加水分解ホエイプロテインのようなタンパク質豊富な製品の摂取を含む、より健康的な食習慣を採用するよう促されている。

筋肉の健康に関する臨床栄養および高齢者人口からの需要増加

加水分解ホエイプロテイン市場は、臨床栄養用途からの需要増加と、筋肉の健康改善を求める高齢化人口によって牽引され、著しい成長を遂げています。迅速な吸収と高い生物学的利用能で知られる加水分解ホエイプロテインは、回復支援、栄養不良管理、全体的な健康アウトカムの向上のために臨床栄養において広く活用されています。手術、疾病、または負傷から回復中の患者にとって特に有益であり、組織修復と筋肉再生の促進に役立ちます。さらに、筋肉量の低下やサルコペニアになりやすい高齢者人口は、筋肉量の維持、身体パフォーマンスの向上、転倒や骨折リスクの低減のために、加水分解ホエイプロテインを栄養補助食品として採用するケースが増えています。加齢関連疾患の増加と、全体的な健康における筋肉の健康の重要性に対する認識の高まりが、加水分解ホエイプロテインの普及をさらに促進しています。さらに、医療専門家や栄養士は、高齢者や重篤な患者など消化機能が低下した個人のタンパク質要件を満たす優れた消化性と能力から、加水分解ホエイプロテインを推奨するケースが増えています。

クリーンラベル製品へのトレンド

クリーンラベル製品に対する消費者の嗜好の高まりは、加水分解ホエイプロテイン市場における重要なドライバーです。消費者はますます、透明な原材料リスト、最小限の加工、人工添加物不使用の製品を求めています。このトレンドは、健康意識の高まり、生活習慣関連疾患の増加、天然・オーガニック製品への需要によって促進されています。高い栄養価、消化性、さまざまな食事ニーズへの適合性で知られる加水分解ホエイプロテインは、これらの嗜好に合致しています。さらに、クリーンラベルの動きは、フィットネス愛好家、健康意識の高い個人、食事制限のある人々など、複数の層で支持を集めており、加水分解ホエイプロテインへの需要をさらに高めています。外務省傘下のCBIの調査によると、クリーンラベル製品はポートフォリオの2021年の52%から2025年・2026年には70%超に増加する見込みです [2]出典:CBI外務省、どのようなトレンドが機会を提供するか、

www.cbi.eu。このデータは、消費者の購買決定を形成する上でのクリーンラベル製品の重要性の高まりを示しています。メーカーはクリーンラベル基準を満たすための製品再処方、革新的な加工技術の導入、規制要件への準拠確保によって対応しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替タンパク質源の入手可能性 | -1.1% | 北米・欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| 高DH加水分解物の苦味によるその使用の制限 | -0.8% | プレミアム用途に影響するグローバル | 短期(2年以内) |

| 高い生産コスト | -1.3% | 新興市場で深刻な圧力を持つグローバル | 長期(4年以上) |

| 牛乳アレルギーおよび過敏症 | -0.4% | 主に先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替タンパク質源の入手可能性

代替タンパク質源の入手可能性は、加水分解ホエイプロテイン市場に対する重要な阻害要因となっています。消費者は現在、エンドウ豆、大豆、米タンパク質などの植物性タンパク質や、卵やコラーゲンなどの他の動物性タンパク質を含む幅広いタンパク質オプションにアクセスできます。これらの代替品は、ビーガン、ベジタリアン、アレルゲンフリーの食事など特定の消費者嗜好に対応することが多く、加水分解ホエイプロテインからの需要を分散させる可能性があります。さらに、食品技術の進歩により、これらの代替タンパク質の味、食感、栄養プロファイルが改善され、市場での競争力が高まっています。持続可能性と環境問題への関心の高まりが植物性タンパク質の採用をさらに促進しており、動物由来タンパク質と比較して環境負荷が低いと認識されています。代替タンパク質源からの競争の激化は、消費者が食事ニーズや倫理的考慮に基づいてこれらの代替品を探索・採用し続ける中で、加水分解ホエイプロテイン市場の成長可能性に課題をもたらしています。

高DH加水分解物の苦味によるその使用の制限

高加水分解度(高DH)加水分解物に関連する苦味は、加水分解ホエイプロテイン市場における重要な阻害要因です。高DH加水分解物は、優れた消化性と迅速な吸収で広く認識されており、スポーツ栄養や臨床栄養を含むさまざまな用途で好まれる選択肢となっています。しかし、その固有の苦味が広範な普及への課題となっています。この苦味は最終製品の官能プロファイルに影響を与えることが多く、消費者へのアピールを制限しています。メーカーは、加水分解物の栄養上の利点や機能特性を損なうことなく、この苦味を隠蔽または低減することに困難を抱えています。その結果、高DH加水分解物の苦味は、すぐに飲めるビバレッジ、プロテインバー、その他の消費者向け製品など、味が重要な要素となる用途での使用を制限しています。この問題への対処は業界プレーヤーにとって重要な焦点領域であり、この阻害要因を克服することで加水分解ホエイプロテイン市場に新たな機会が開かれる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:粉末の優位性が市場効率を牽引

2025年、粉末加水分解ホエイプロテインは市場シェアの71.30%という圧倒的なシェアを獲得しており、その優れた保存安定性、コスト効率の高い輸送、乳児用調製粉乳、スポーツ栄養、臨床用途にわたる多用途な応用が背景にあります。このセグメントの優位性は、スプレードライ技術における製造効率によって強化されており、タンパク質の完全性を損なうことなく大規模生産が可能です。これらの効率性は生産コストを削減するだけでなく、一貫した品質を確保し、粉末加水分解ホエイプロテインをメーカーとエンドユーザーの双方にとって好ましい選択肢としています。カプセル化形態は市場シェアが小さいものの、2026年から2031年にかけてCAGR 8.00%という最も速い成長が見込まれています。この急増は、特にスポーツ栄養や栄養補助食品において、便利で分量管理された摂取形態に対する消費者嗜好の高まりによって促進されています。カプセル化形態の携帯性と使いやすさは、特に活動的な個人や忙しいライフスタイルを持つ人々の間でその魅力をさらに高めています。

過去の成長比較は、プレミアム化へのトレンドを浮き彫りにしており、カプセル化形態は健康意識の高い消費者の間でますます人気を集めています。これらの消費者は正確な投与量と高い生物学的利用能を優先しています。一方、液体濃縮物形態は医療栄養においてニッチな位置を占めており、即時消費の必要性が高い生産コストを正当化しています。以前の課題に対処するため、ArlaはUHT安定製剤を開発し、液体形態のより広範な普及への道を開いています。UHT技術のこれらの進歩により、液体濃縮物は加熱処理中も栄養の完全性と安全性を維持し、市場でのより広い受け入れに対する重大な障壁を克服しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

加水分解度別:低DH製品が機能性と味のバランスを実現

2025年、低加水分解度製品は51.20%の市場シェアを占め、機能性と味の理想的なバランスを実現しています。乳児用調製粉乳や機能性飲料に一般的に使用されるこれらの製品は、苦味を最小限に抑えながら無傷のタンパク質よりも消化性を高めるのに十分なタンパク質構造を保持しています。その広範な普及は、栄養効果と消費者の口当たりの良い選択肢への嗜好という二重の需要を満たす能力に起因しています。一方、主に臨床栄養において優れた生物学的利用能のために使用される高DH変種は、味が二次的であっても、2031年までCAGR 7.7%という最も速い成長を示しています。世界的な慢性疾患の増加と高齢化人口が臨床栄養製品への需要を牽引し、高DH変種の成長をさらに後押ししています。

中DH製品は、風味を犠牲にすることなく迅速な吸収を求めるスポーツ栄養を中心にニッチ市場に対応しています。このセグメントは酵素処理技術の進歩の恩恵を受けており、加水分解度の精密な制御が可能です。例えば、ArlaのLacprodan DI-3092は、精緻な酵素技術が高タンパク質濃度(100mlあたり10g)を実現しながら、慎重な加水分解管理によって味を口当たりの良い状態に保つ方法を示しています。フィットネスや活動的なライフスタイルへの関心の高まりも中DH製品への需要に貢献しており、効果的で楽しめるスポーツ栄養ソリューションへの消費者嗜好に合致しています。

用途別:スポーツ栄養がリードし、臨床セグメントが台頭

2025年、スポーツ/パフォーマンス栄養は78.10%という支配的な市場シェアを占め、2031年までCAGR 7.05%という堅調な成長を維持すると予測されています。この成長は、エリートアスリートだけでなく、レクリエーションスポーツ愛好家やフィットネス愛好家の間でも広く受け入れられていることを示しています。研究によると、運動の種類が消費トレンドを形成する上で重要な役割を果たしており、特に持久力トレーニングや筋力トレーニングに従事する人々の間で、迅速に吸収されるタンパク質源への需要が顕著に急増しています。持久力アスリートは筋肉回復とエネルギー補給を助けるタンパク質源を好む傾向があり、筋力トレーニング者は筋肉修復と成長をサポートするタンパク質を優先し、これらの特定のニーズに合わせた製品処方のイノベーションを促進しています。

FDAによるArlaの加水分解物の最近の認可などの規制承認は、ベビーフードおよび乳児用調製粉乳への用途を強化し、より多くの低アレルゲン製品処方への道を開いています。この規制支援により、メーカーは高度なタンパク質加水分解物やその他の特殊成分を探索するよう促され、乳糖不耐症やアレルギーなど乳児の特定の食事ニーズに対応した製品の開発が可能になっています。一方、高齢者栄養や医療栄養などのセグメントは、高齢化人口と筋肉の健康維持におけるタンパク質補給の重要性を強調する臨床的エビデンスの蓄積によって急増しています。健康的な加齢への注目の高まりと加齢関連筋肉量低下(サルコペニア)の増加が、これらのセグメントでの需要をさらに促進し、メーカーが標的を絞った栄養ソリューションを開発するよう促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は加水分解ホエイプロテイン市場において56.30%の市場シェアで優位を占め、2031年までCAGR 7.02%でそのリーダーシップを維持すると予測されています。この成長は、製品の品質と安全性を確保する強固な規制枠組みと、拡大を続ける成熟したスポーツ栄養市場によって牽引されています。この地域の主要プレーヤーによる大規模な設備投資がその地位をさらに強化し、進化する消費者ニーズに対応した革新的な製品の開発を可能にしています。フィットネスおよびウェルネス用途における加水分解ホエイプロテインの採用増加も、この地域の持続的な成長に貢献しています。

欧州は欧州食品安全機関(EFSA)の規制承認から大きな恩恵を受けており、消費者の信頼を高め、市場拡大を促進しています。この地域の確立された乳児用調製粉乳市場は重要な役割を果たしており、Royal FrieslandCampinaなどの企業が乳児用途向けに特化したタンパク質加水分解物の承認を取得しています。この規制支援と健康・栄養への関心の高まりが相まって、さまざまなエンドユーザー産業における加水分解ホエイプロテインの採用を促進しています。さらに、クリーンラベルおよび高タンパク質製品への高まるトレンドが欧州での市場成長をさらに促進しています。 アジア太平洋地域では、タンパク質豊富な食事に対する消費者意識の高まりとグローバル化の影響により、加水分解ホエイプロテインへの需要が急増しています。ソーシャルメディアの影響を強く受けた若い消費者は、フレーバー付き変種にますます引き寄せられています。さらに、市場は利便性と手頃な価格に対する地域の嗜好に対応した小型パッケージ形態によって支えられています。中国とインドネシアは2024年にホエイパウダーの世界トップ輸入国として台頭し、ITC貿易マップの報告によると、輸入額はそれぞれ8億1,109万米ドルと2億953万米ドルに達しています。一方、南米と中東・アフリカは大きな潜在性を持つ新興市場を代表しています。これらの地域では健康意識の高まりと中間層人口の拡大が見られ、加水分解ホエイプロテインメーカーが新たな消費者セグメントを開拓する機会を創出しています。

競合環境

加水分解ホエイプロテイン市場は、10段階中6という中程度の集中度レベルと評価されており、バランスの取れた競争環境を示しています。この市場は、統合されたサプライチェーンを持つ大規模な乳製品加工業者と、高付加価値用途に特化した成分メーカーの存在によって形成されています。加水分解プロセスの技術的複雑性が参入障壁を生み出し、新規参入者を制限しています。しかし、これらの複雑性は差別化の機会も提供しており、特に独自の酵素システムの開発と特定用途における専門知識を通じて、企業がこの競争的な環境で際立つことを可能にしています。

市場ダイナミクスは二つの異なる戦略の分岐を示しています。一方では、数量重視のプレーヤーがより広い市場での競争のためにコスト効率を優先しています。他方では、特殊メーカーが特定の機能的利点のために設計されたカスタマイズされたペプチドプロファイルを提供することで高マージンのニッチ市場を狙っています。Arla FoodsやGlanbiaなどの企業は、原材料供給を確保し厳格な品質管理を維持するために垂直統合戦略を活用しています。このアプローチは生産プロセスの一貫性と信頼性を確保し、競争上の優位性をもたらしています。一方、Carbery Groupなどの小規模プレーヤーは、特殊な市場需要に対応するユニークな生理活性ペプチドの生産を可能にする独自の加水分解技術に集中しています。

イノベーションはこの市場における重要なドライバーであり、重要な課題に対処する酵素システムを中心に特許活動が増加しています。例えば、酵素技術の進歩は、加水分解ホエイプロテインの一般的な制限である苦味を低減しながら、その機能特性を保持することに焦点を当てています。これらのイノベーションは、より広範な製品と消費者セグメントにわたる加水分解ホエイプロテインの適用可能性を拡大することを目指しています。その結果、市場は機能性と官能的な魅力のバランスを取るソリューションへのシフトを目撃しており、予測期間における広範な普及と成長機会を可能にしています。

加水分解ホエイプロテイン業界リーダー

Arla Foods amba

Agropur Co-Operative

Glanbia PLC

Fonterra Co-operative Group Limited

Kerry Group PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hilmar Cheese Companyがカンザス州ドッジシティに6億米ドルの生産施設を開設し、2050年までの持続可能性とカーボンニュートラル運営を重視した高度なチーズおよびホエイ加工能力を備えています。

- 2024年11月:Arla Foods IngredientsがLacprodan DI-3092を発売。これはペプチドベースの医療栄養向けの新しいホエイタンパク質加水分解物であり、100mlあたり10gのタンパク質を提供しながら、最適化された酵素処理によって味の課題に対処しています。

- 2024年11月:Arla Foods Ingredientsが英国競争・市場庁の承認を受け、VolacのWhey Nutrition事業の買収を完了し、WPI生産能力と市場ポジションを大幅に強化しました。

世界の加水分解ホエイプロテイン市場レポートの範囲

加水分解ホエイプロテインとは、体内での吸収をより容易かつ迅速にするために部分的に事前消化されたホエイプロテインです。これは加水分解と呼ばれるプロセスによって達成され、酵素がタンパク質をより小さなペプチドに分解します。加水分解ホエイプロテイン市場は、製品タイプ、加水分解度、用途、地域別にセグメント化されています。製品タイプに基づき、市場はカプセル化と粉末にセグメント化されています。加水分解度に基づき、市場は低、中、高にセグメント化されています。用途に基づき、市場はRTE/RTC食品、スポーツパフォーマンス栄養、ベビーフードおよび乳児用調製粉乳、高齢者栄養および医療栄養、パーソナルケアおよび化粧品にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| カプセル化 |

| 粉末 |

| 低 |

| 中 |

| 高 |

| RTE/RTC食品 |

| スポーツ/パフォーマンス栄養 |

| ベビーフードおよび乳児用調製粉乳 |

| 高齢者栄養および医療栄養 |

| パーソナルケアおよび化粧品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品形態別 | カプセル化 | |

| 粉末 | ||

| 加水分解度別 | 低 | |

| 中 | ||

| 高 | ||

| 用途別 | RTE/RTC食品 | |

| スポーツ/パフォーマンス栄養 | ||

| ベビーフードおよび乳児用調製粉乳 | ||

| 高齢者栄養および医療栄養 | ||

| パーソナルケアおよび化粧品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

加水分解ホエイプロテイン市場の現在の価値はいくらですか?

加水分解ホエイプロテイン市場は2026年に1億5,058万米ドルであり、2031年までに2億386万米ドルに達すると予測されています。

最も高いシェアを持つ用途セグメントはどれですか?

スポーツ/パフォーマンス栄養が78.10%の収益シェアでリードしており、広範な消費者採用とプレミアム価格設定を反映しています。

なぜ高加水分解度の加水分解物は味の問題にもかかわらず速く成長しているのですか?

臨床・医療栄養の購買者は風味よりも迅速なアミノ酸吸収を優先しており、加工業者が苦味マスキング技術を改良する中でも、高DH製品はCAGR 7.7%で成長しています。

乳児用調製粉乳の需要を促進した規制変更は何ですか?

FDAとEFSAはともに2024年に低アレルゲン調製粉乳向けの特定のホエイタンパク質加水分解物を承認し、重要な新たな処方領域を開拓しました。

最終更新日: