加水分解植物性タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.64 十億米ドル |

| 市場規模 (2031) | 5.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加水分解植物性タンパク質市場分析

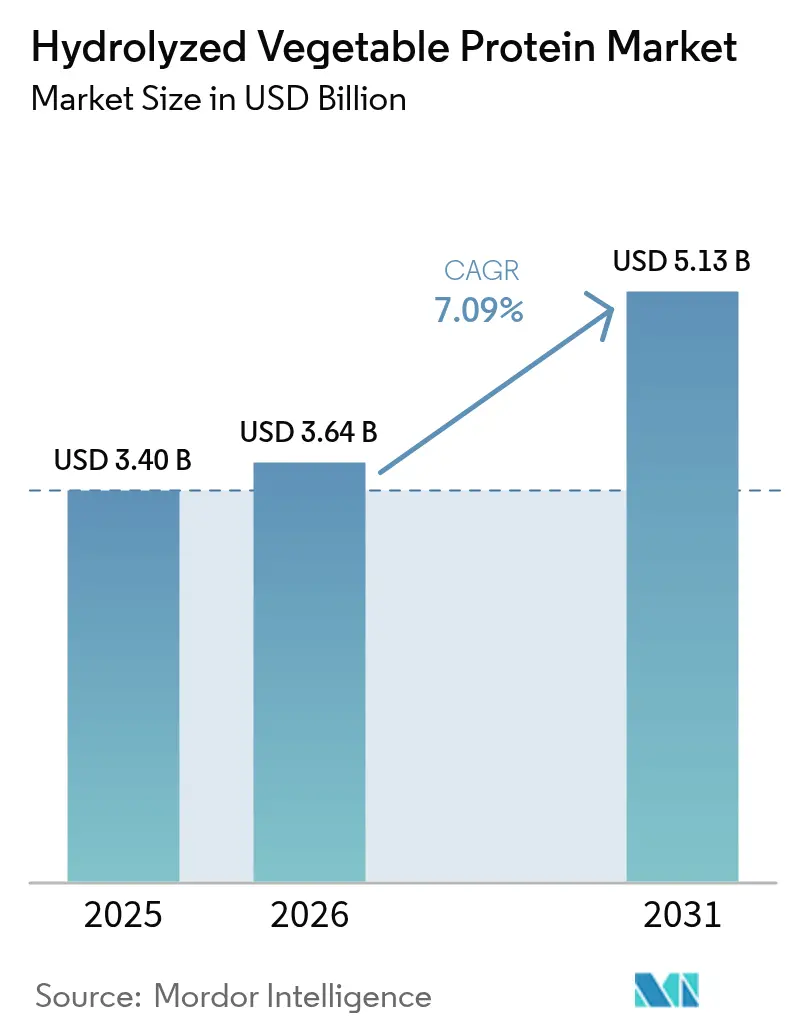

加水分解植物性タンパク質市場規模は、2025年の34億米ドルから2026年には36億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 7.09%で2031年までに51億3,000万米ドルに達すると予測されています。市場の成長は、クリーンラベル、植物性、アレルゲンフリー原材料に対する需要の増加と一致しています。消費者は、機能的および栄養的な利点を提供する透明な原材料調達を持つ製品を好んでおり、これが食品・飲料、パーソナルケア、ニュートラシューティカルズ、ペット栄養分野における加水分解植物性タンパク質の採用を促進しています。主要地域の規制機関は、天然タンパク質源を促進し、合成添加物やアレルゲンに関する規制を実施することで、このトレンドを支持しています。植物性代替肉、低アレルゲン性ペットフード、発酵ベースのバイオプロセシングに対する需要の増加が、加水分解植物性タンパク質の用途を拡大しています。健康、持続可能性、食事のパーソナライゼーションへの世界的な関心が高まるにつれ、加水分解植物性タンパク質は現代の製品処方における必須原材料として機能し、メーカーが風味、栄養、機能的パフォーマンスを向上させながら消費者および規制要件を満たすことを可能にしています。

レポートの主要ポイント

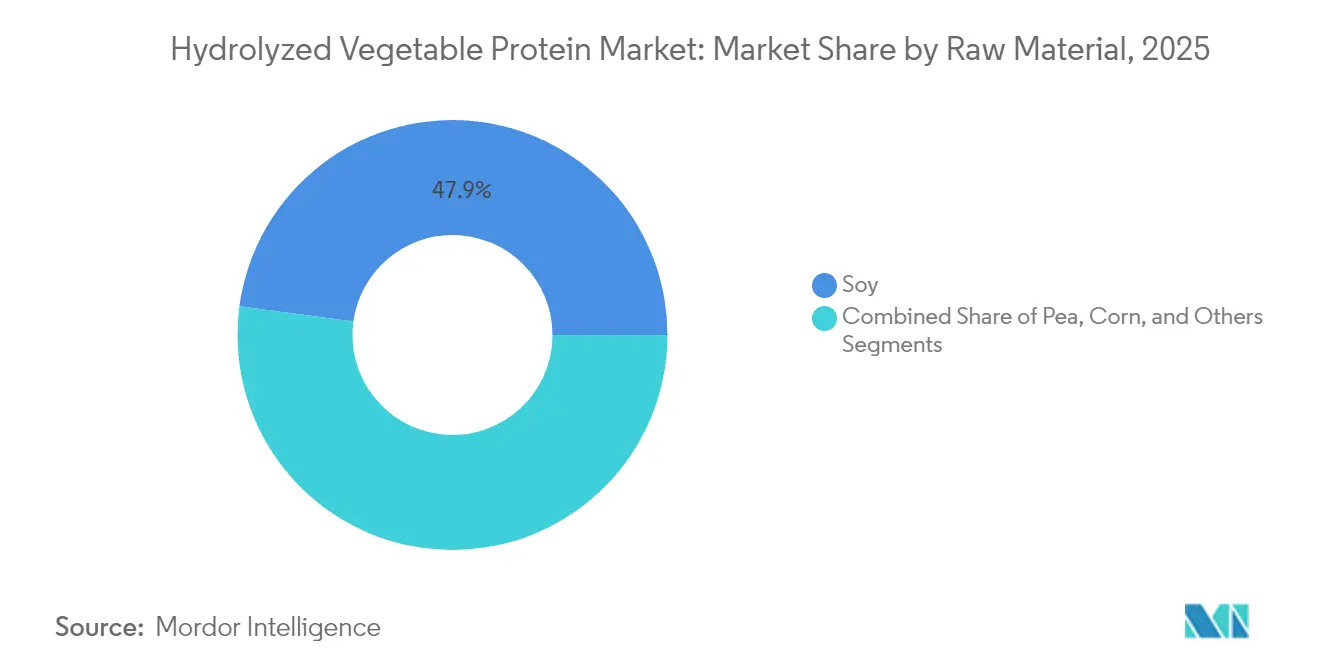

- 原材料別では、大豆が2025年の加水分解植物性タンパク質市場シェアの47.86%を占め、エンドウ豆タンパク質は2031年までにCAGR 7.98%で拡大すると予測されています。

- 用途別では、食品・飲料が2025年の加水分解植物性タンパク質市場規模の69.68%を占め、パーソナルケアおよび化粧品は2031年までにCAGR 9.34%で成長する見込みです。

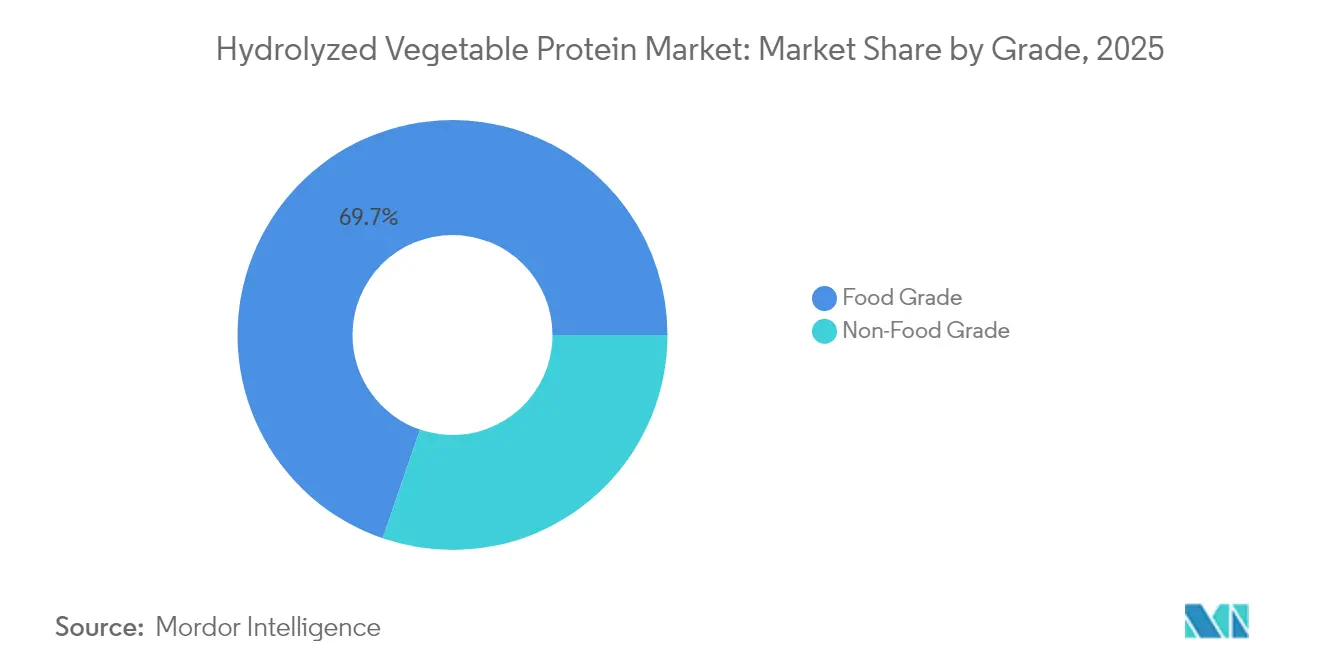

- グレード別では、食品グレードが2025年の加水分解植物性タンパク質市場シェアの69.74%を占め、非食品グレードは2031年までにCAGR 7.82%で最も速い成長を記録すると予測されています。

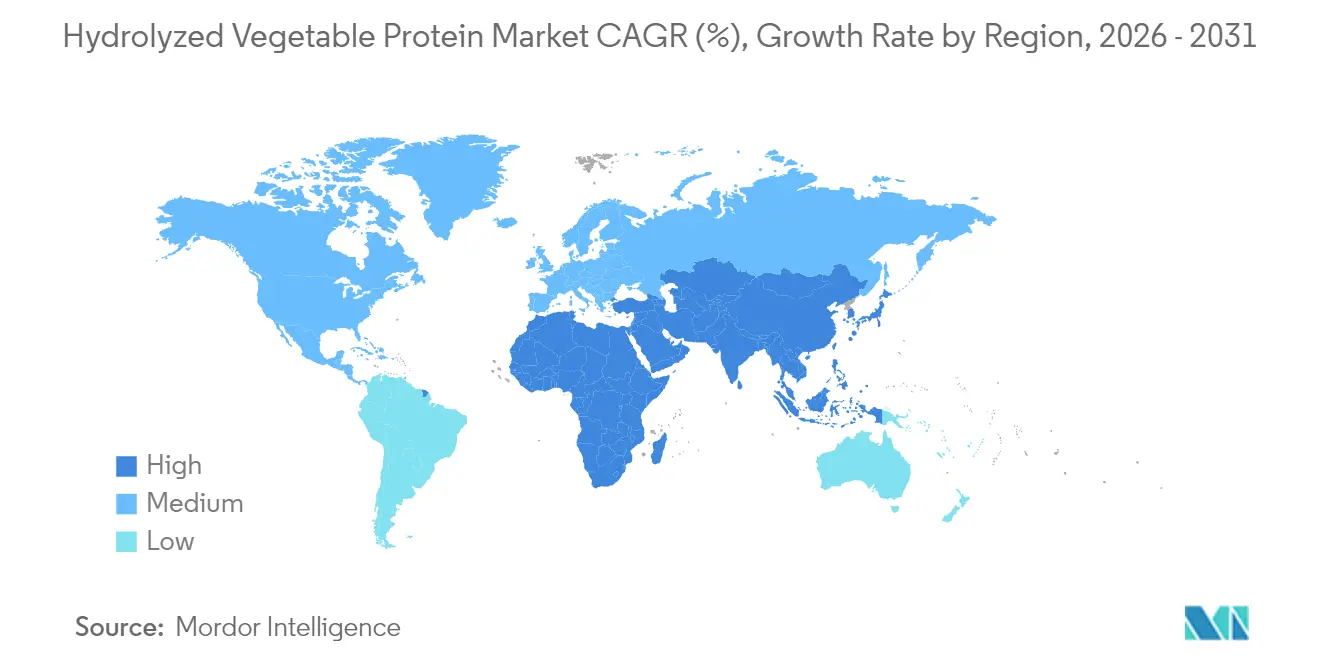

- 地域別では、アジア太平洋地域が2025年に35.05%の収益シェアでトップとなり、中東・アフリカ地域が2031年までにCAGR 7.31%で最も速い成長軌道を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の加水分解植物性タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリーンラベルおよび天然原材料の人気の高まり | +1.8% | 北米および欧州連合で最も強い影響を持つグローバル | 中期(2〜4年) |

| 植物性肉製品における加水分解植物性タンパク質の需要増加 | +1.5% | 北米およびアジア太平洋地域が主導するグローバル | 短期(2年以内) |

| 低アレルゲン性ペットフードの需要増加による加水分解植物性タンパク質使用量の増加 | +1.2% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 利便性食品の需要増加が加水分解植物性タンパク質市場を牽引 | +0.9% | 都市部を中心としたグローバル | 短期(2年以内) |

| ビーガン食品への傾向が加水分解植物性タンパク質の需要を牽引 | +0.8% | 欧州および北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| うま味豊かな風味増強剤の需要増加 | +0.6% | アジア太平洋地域が中核、グローバル市場へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然原材料の人気の高まり

クリーンラベルおよび天然原材料に対する需要が、世界の加水分解植物性タンパク質市場の成長を促進しています。消費者はますます、透明な原材料リストと最小限の人工添加物を持つ食品を求めており、クリーンラベル運動を反映しています。この消費者行動は、合成化学物質や保存料に対する懸念、および持続可能で倫理的に調達された食品への嗜好から生じています。世界の加水分解植物性タンパク質市場は、大豆、トウモロコシ、エンドウ豆などの植物性原料から恩恵を受けており、これらは天然タンパク質の代替品を提供することでこれらの要件を満たしています。食品・飲料以外にも、パーソナルケア製品における植物性タンパク質への安定した需要があります。国家衛生財団(NSF)によると、2024年にはアメリカ人の74%がパーソナルケア製品において有機原材料を重要と考え、65%が潜在的に有害な物質を特定するための明確な原材料リストの必要性を強調しました [1]出典:国家衛生財団(NSF)、「消費者はパーソナルケア製品において有機原材料を重要と考える」、nsf.org。これらの統計は、消費可能な商品全体にわたる原材料の透明性に対するより広い消費者の嗜好を示しています。その結果、クリーンラベル製品と天然原材料への関心の高まりが、世界のHVP市場を今後数年間にわたって持続的な成長へと位置づけています。

植物性肉製品における加水分解植物性タンパク質の需要増加

植物性肉製品における加水分解植物性タンパク質の需要増加が市場を牽引しています。フレキシタリアン、ベジタリアン、ビーガン食の増加により、植物性代替肉への需要が高まっています。加水分解植物性タンパク質は、これらの製品において風味増強剤とタンパク質源の両方として機能し、従来の肉のうま味と食感を再現しています。動物由来原材料を使用せずに風味豊かな特性を高める効果が、植物性バーガー、ソーセージ、デリスライスにおいて不可欠なものとなっています。加水分解植物性タンパク質はまた、代替肉に不可欠な特性であるテクスチャーと水分保持を改善します。健康上の懸念、動物福祉への配慮、環境の持続可能性が、消費者の嗜好を代替肉へと向かわせています。欧州では、特にドイツやオーストリアなどの国で肉の消費量が減少しています。連邦農業食料庁は、2023年のドイツの一人当たり肉消費量が約430グラムであったと報告し、オーストリア統計局は前年比で一人当たり1.7キログラムの減少を記録しました [2]出典:連邦農業食料庁、「一人当たり肉消費量が52キログラムを下回る」、ble.de。これらの世界的な消費パターンと植物性代替品への加水分解植物性タンパク質の組み込みの増加は、今後数年間における加水分解植物性タンパク質の持続的な市場成長を示しています。

低アレルゲン性ペットフードの需要増加による加水分解植物性タンパク質使用量の増加

世界の加水分解植物性タンパク質市場は、ペットオーナーが食物アレルギーや過敏症を持つ動物のための特別な食事を求めるにつれ、低アレルゲン性ペットフードへの需要増加により成長しています。特に北米と欧州で顕著なペットの人間化トレンドにより、オーナーはペットのために高品質で健康重視の栄養を優先するようになっています。タンパク質を酵素的に小さなペプチドに分解することで生成される加水分解植物性タンパク質は、消化性の向上とアレルゲン性の低減を提供し、食物不耐症を持つペットに適しています。ペットフードメーカーは、ペットアレルギーの増加事例とペット栄養への意識の高まりに応じて、低アレルゲン性製品ラインを拡大しています。米国飼料検査官協会(AAFCO)および欧州連合の飼料規制767/2009を含む規制機関は、ペットフードの安全性と表示に関するガイドラインを設定し、製品品質を確保し消費者の信頼を維持しています。ペットフード処方における加水分解植物性タンパク質の採用増加と厳格な品質基準の組み合わせは、今後数年間における持続的な市場成長を示しています。

利便性食品の需要増加が加水分解植物性タンパク質市場を牽引

世界の加水分解植物性タンパク質(HVP)市場は、消費者が迅速で栄養価の高い食事ソリューションを求めるにつれ、利便性食品への需要増加により成長しています。都市化、可処分所得の増加、共働き世帯などの要因が時間節約型食品オプションへの嗜好を高め、即食食品、スナック、包装済み食品の市場を押し上げています。加水分解植物性タンパク質は、クリーンラベルおよび天然原材料に対する消費者要件を満たしながら、食品の風味、テクスチャー、タンパク質含有量を向上させます。これらのタンパク質は、スープ、ソース、インスタントラーメン、即食食品など、さまざまな利便性食品の必須成分です。消費者行動の変化と食品加工・包装の進歩に支えられた利便性食品市場の拡大が、加水分解植物性タンパク質の使用を増加させ続けています。国際食品情報評議会は、2023年にアメリカ人の61%が利便性のために食品・飲料を購入したと報告しており、2022年の56%から増加し、消費パターンの大きな変化を示しています [3]出典:国際食品情報評議会(IFIC)、「2023年食品と健康調査」、foodinsight.org。このトレンドは、世界中で利便性食品の消費が増加し続けるにつれ、世界の加水分解植物性タンパク質市場の持続的な成長可能性を示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動性 | -0.70% | 北米および欧州連合で感度が高まるグローバル | 中期(2〜4年) |

| 代替タンパク質原材料の入手可能性 | -0.50% | アジア太平洋地域で競争圧力が強まるグローバル | 長期(4年以上) |

| 表示と安全性に関する厳格なFDAおよびEU規制によるコスト増加 | -0.40% | 欧州および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 潜在的アレルギーに関する懸念 | -0.30% | 北米および欧州連合、規制の焦点がグローバルに拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

表示と安全性に関する厳格なFDAおよびEU規制によるコスト増加

米国および欧州連合における厳格な表示・安全規制が、加水分解植物性タンパク質サプライヤーのコンプライアンスコストを押し上げています。FDAは現在、2025年に発行された更新された植物性表示ガイダンスに基づき、詳細なアレルゲン表示、ナトリウム申告、および検証済みの生産管理を求めています。メーカーはまた、GRAS通知を提出する際に広範な毒性学データを提出しなければならず、このプロセスには1年以上かかることがあり、多くの場合、第三者の科学的研究が必要です。欧州では、新規食品規制が新規または大幅に変更された加水分解物に対して市場前承認を義務付けており、欧州委員会によると申請手数料と厳格な安全性評価が追加されます。EU食品情報消費者規制はさらに、明確な原産地と栄養情報を義務付け、企業にパッケージの再設計とデジタルトレーサビリティシステムの更新を強いています。これらの規制は合わせて、製品開発のタイムラインを延長し、コストの下限を引き上げており、専任の規制チームを持たない中小規模の生産者を圧迫する可能性があります。大手企業はオーバーヘッドの一部を顧客に転嫁しますが、最終用途市場における価格感度がコスト回収の可能な範囲を制限しています。

代替タンパク質原材料の入手可能性

代替タンパク質原材料の成長が、世界の加水分解植物性タンパク質市場を大幅に制約しています。食品メーカーと消費者は革新的で持続可能かつ機能的なタンパク質源を求めており、マイコプロテイン、昆虫由来タンパク質、発酵由来タンパク質の採用が増加しています。これらの代替品は、同等の機能性とタンパク質含有量を提供しながら、アレルゲンフリー特性、消化性の向上、よりクリーンな加工方法などの追加的な利点を提供することで、加水分解植物性タンパク質と競合しています。精密発酵から得られるタンパク質は、新しい機能性と環境負荷の低減をもたらします。タンパク質原材料の景観の拡大が、加水分解植物性タンパク質などの従来の植物性タンパク質に競争圧力をもたらしています。その結果、食品メーカーが進化する消費者の嗜好と持続可能性要件を満たすためにタンパク質原材料ポートフォリオをますます多様化するにつれ、加水分解植物性タンパク質の市場浸透と成長可能性は大きな課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:大豆の優位性がエンドウ豆タンパク質の挑戦に直面

世界の加水分解植物性タンパク質市場は顕著なセグメント化を示しており、大豆タンパク質が2025年に47.86%の市場シェアで支配的な地位を維持しています。この優位性は、確立された国際的なサプライチェーンネットワーク、商業用途における優れたコスト効率、および産業用食品加工業務全体にわたる広範な機能性から生じています。世界中の食品メーカーが大規模生産要件のために大豆ベースのタンパク質を一貫して選択し、代替肉、ベーカリー、即食食品ソリューションに広く実装しています。数十年にわたる産業用途で発展した高度な世界的加工インフラが、信頼性の高い生産能力を確保し、国際市場全体で一貫した品質基準を維持し、産業用食品用途の主要な選択肢としての大豆タンパク質の地位をさらに強固にしています。

エンドウ豆タンパク質は最も急成長するセグメントとして台頭しており、2031年までにCAGR 7.98%で拡大すると予測されています。この大幅な市場拡大は、アレルゲンフリーの特性と包括的なアミノ酸プロファイルと直接相関しており、国際市場全体にわたる健康意識の高い消費者の進化する要件に対応しています。FDAのGRAS通知581による規制上の検証がエンドウ豆タンパク質用途の具体的な安全パラメータを確立し、世界市場における地位を大幅に強化しています。トウモロコシタンパク質は非GMOポジショニングから恩恵を受け、プレミアム用途での機会を見出しており、米タンパク質は特に乳児栄養において低アレルゲン性処方でニッチ市場を開拓しており、規制要件が消化しやすくアレルゲンの安全なタンパク質を優先しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:食品セクターのリーダーシップとパーソナルケアの台頭

食品・飲料セグメントは2025年の世界の加水分解植物性タンパク質市場の69.68%のシェアを占めています。この優位性は、加工食品における風味の向上、食感の改善、タンパク質含有量の強化における不可欠な役割を反映しています。うま味を提供し嗜好性を高める原材料の能力が、さまざまな食品用途における重要性を確立しています。肉製品と植物性代替肉は最も高成長のサブセグメントを代表しており、メーカーが本物の肉のような味、香り、テクスチャーを実現するために加水分解植物性タンパク質を使用しています。加水分解植物性タンパク質は、クリーンラベル要件をサポートしながら、これらの代替品において風味豊かな特性を提供するための効果的なソリューションを提供します。

パーソナルケアおよび化粧品セグメントは2031年までにCAGR 9.34%で成長すると予測されています。この成長は、毛髪強化、皮膚保湿、アンチエイジング製品への加水分解タンパク質の組み込みの増加から生じています。天然で機能的な原材料に対する消費者の嗜好が、化粧品メーカーに加水分解植物性タンパク質を使用して吸収を高め、損傷した毛髪と皮膚を修復することを促しています。ニュートラシューティカルズおよび栄養補助食品産業は、高齢者やアスリート向けのプロテインシェイク、バー、臨床栄養製品における生物学的利用能と消化性を向上させるために加水分解植物性タンパク質を使用しています。動物用飼料およびペットフードセクターは、特にプレミアムペットフード処方において採用が増加しており、タンパク質加水分解物がコンパニオンアニマルのアレルギー反応を軽減し消化耐性を改善するのに役立っています。

グレード別:食品グレードの優位性と産業用途の台頭

食品グレードの加水分解植物性タンパク質は2025年に69.74%の市場シェアを占めており、人間の栄養用途における厳格な品質基準と規制コンプライアンスによって牽引されています。この優位性は、食品安全、純度、トレーサビリティを確保する厳格な規制フレームワークと品質基準から生じており、消費者の受容とブランドの信頼に不可欠な要素です。食品グレードの加水分解植物性タンパク質は、酸加水分解製品における3-MCPDなどの汚染物質の不在を確保するために厳格な試験とコンプライアンスプロトコルを受けます。これらの基準は、クリーンラベルおよび植物性原材料に対する消費者の嗜好とともに、食品グレードの加水分解植物性タンパク質が健康食品、乳児栄養、高タンパク質スナック処方などの高マージン用途においてプレミアム価格を維持することを可能にしています。天然風味増強剤の採用増加と酵素処理方法への投資が、風味、安全性、栄養的完全性を優先するセグメントにおける食品グレードの採用をさらに強化しています。

産業、農業、バイオテクノロジー用途に使用される非食品グレードの加水分解植物性タンパク質は、2031年までにCAGR 7.82%の予測で最も急成長するセグメントを代表しています。この成長は、バイオテクノロジーにおける用途の拡大から生じており、加水分解タンパク質が発酵プロセス、特に実験室で培養された酵素、バイオベース化学物質、代替タンパク質を生産するための精密発酵システムにおける栄養源として機能しています。農業および特殊化学産業は、バイオ肥料、微生物接種剤、植物成長促進剤に加水分解植物性タンパク質を組み込み、そのアミノ酸プロファイルを活用して微生物活性と土壌健康をサポートしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は、世界の加水分解植物性タンパク質産業において2025年に35.05%の最大の地域市場シェアを占めており、中国の発酵ベースのタンパク質生産への戦略的投資と代替タンパク質開発を支援する包括的な政府政策に起因しています。この地域の競争優位性は、加水分解タンパク質製造のための堅牢な製造インフラと効率的な生産能力から生じています。日本は植物性食品に対する広範な消費者受容を通じて顕著な市場成熟度を示しており、プレミアム用途への市場進展を示しています。韓国の食品医薬品安全処による代替タンパク質基準の実施が、市場発展のための構造化された規制環境を確立しています。地域市場の拡大は、インドにおける都市化の加速と可処分所得の増加によってさらに強化されており、タンパク質強化加工食品への実質的な需要を生み出しています。

中東・アフリカ(MEA)地域は、世界の加水分解植物性タンパク質市場において最も高い成長可能性を示しており、2031年までにCAGR 7.31%を予測しています。この大幅な成長は、国内食品加工産業の体系的な発展、都市化率の増加、利便性と手頃な価格を重視する食事嗜好の進化に起因しています。ハラール認証原材料の要件は、サウジアラビア、アラブ首長国連邦、エジプト、南アフリカを含む主要市場全体にわたる主要な市場ドライバーであり続けています。ハラール認証を持つ植物性原料から得られる加水分解植物性タンパク質は、メーカーに規制に準拠した風味増強ソリューションを提供しています。

北米と欧州は、世界の加水分解植物性タンパク質市場において持続的な成長を示しており、包括的な規制フレームワークと製品の透明性、安全プロトコル、持続可能性措置に対する消費者嗜好の進化を特徴としています。食品医薬品局、欧州食品安全機関、および各国の規制機関が厳格な食品安全規制を実施しており、メーカーが製品処方においてクリーンラベル、非GMO、植物性原材料を組み込むことを必要としています。

競争環境

加水分解植物性タンパク質市場は中程度の集中度を示しており、確立されたグローバル企業と特化したニッチプレーヤーで構成されています。Ajinomoto Co., Inc.、Kerry Group plc、Sensient Technologies Corporation、Titan Biotechなどの主要企業は、広範な製品ポートフォリオ、確立されたクライアント関係、包括的な流通ネットワークを通じて重要な市場プレゼンスを維持しています。垂直統合戦略により、調達、加工、品質保証の管理が可能となり、一貫した風味プロファイルと規制コンプライアンスが確保されています。これらの企業は、加工食品・飲料から化粧品やニュートラシューティカルズまで多様な産業にサービスを提供しながら、価格設定と製品開発の管理を維持するために、その規模と研究開発能力を活用しています。

特化した新規参入者と地域プレーヤーは、技術革新と用途特化型ソリューションに焦点を当てることで市場シェアを獲得しています。これらの企業は、特化した加水分解技術、非GMO調達、クリーンラベル認証、植物性食品、乳児栄養、低アレルゲン性製品などの特定市場向けアレルゲンフリー製品を通じて差別化を図っています。その運営上の柔軟性により、消費者トレンドと規制要件への迅速な適応が可能となっています。

高付加価値の規制対象用途、特に治療食がペットや家畜に特定のアミノ酸プロファイルを持つ加水分解タンパク質を必要とする獣医栄養において、重要な機会が存在しています。これらの用途は正確な処方、広範な安全性試験、規制承認を必要とし、特化した技術的専門知識を持つ企業に利益をもたらす参入障壁を生み出しています。バイオテクノロジー用途においても追加の機会が存在しており、加水分解植物性タンパク質が精密発酵システムにおける微生物培養の栄養基盤として機能しています。

加水分解植物性タンパク質産業リーダー

Ajinomoto Co., Inc.

Kerry Group plc

Sensient Technologies Corporation

Titan Biotech

Foodchem International Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ACIグループは、International Flavors and Fragrances(IFF)との長期流通契約を締結し、英国およびアイルランドでIFFの植物性タンパク質を流通させることになりました。この契約は加水分解植物性タンパク質および特定の処方向けの特殊ブレンドをカバーしています。

- 2025年3月:Herbal Isolatesは、欧州基準を満たす技術を使用した加水分解植物性タンパク質を開発しました。同社のプロセスにより、3-MCPDのレベルがCODEXガイドラインに準拠し、顧客に安全な製品を提供しています。

- 2024年2月:Roquetteは4つの新しいエンドウ豆タンパク質原材料を発表しました:NUTRALYS Pea F853M、NUTRALYS H85、NUTRALYS T Pea 700FL、NUTRALYS T Pea 700M。加水分解エンドウ豆タンパク質であるNUTRALYS H85は、スナックバーや飲料への使用を目的として設計されています。

世界の加水分解植物性タンパク質市場レポートの範囲

世界の加水分解植物性タンパク質市場は、形態別(乾燥粉末、液体、ペースト)、用途別(食品・飲料、パーソナルケア製品、その他)にセグメント化されています。食品・飲料はさらに、ベーカリー、スナック食品、スープ・ソース・ドレッシング、肉・肉製品、飲料、その他に分類されます。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における加水分解植物性タンパク質市場の分析を提供しています。

| 大豆 |

| トウモロコシ |

| エンドウ豆 |

| その他 |

| 食品・飲料 | ベーカリー |

| スナック食品 | |

| スープ、ソース、ドレッシング | |

| 肉製品および類似品 | |

| 調味料および即食食品 | |

| その他 | |

| ニュートラシューティカルズおよび栄養補助食品 | |

| パーソナルケアおよび化粧品 | |

| 動物用飼料およびペットフード |

| 食品グレード |

| 非食品グレード |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原材料別 | 大豆 | |

| トウモロコシ | ||

| エンドウ豆 | ||

| その他 | ||

| 用途別 | 食品・飲料 | ベーカリー |

| スナック食品 | ||

| スープ、ソース、ドレッシング | ||

| 肉製品および類似品 | ||

| 調味料および即食食品 | ||

| その他 | ||

| ニュートラシューティカルズおよび栄養補助食品 | ||

| パーソナルケアおよび化粧品 | ||

| 動物用飼料およびペットフード | ||

| グレード別 | 食品グレード | |

| 非食品グレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の加水分解植物性タンパク質市場の予測値は?

市場は2026年から2031年にかけてCAGR 7.09%に支えられ、2031年までに51億3,000万米ドルに達すると予測されています。

現在、加水分解植物性タンパク質市場をリードしている原材料は何ですか?

大豆はコスト効率と広範な入手可能性により、2025年に47.86%の市場シェアでリーダーシップを維持しています。

なぜエンドウ豆タンパク質が加水分解用途で注目を集めているのですか?

エンドウ豆タンパク質はアレルゲンフレンドリーで中性の風味を持ち、消費者が大豆以外のオプションを求めるにつれてCAGR 7.98%を記録するのに役立っています。

加水分解植物性タンパク質で最も速く成長している地域はどこですか?

中東・アフリカはハラール認証原材料の需要に牽引され、2031年までにCAGR 7.31%で最も速い成長を記録しています。

最終更新日: