シアン化水素市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

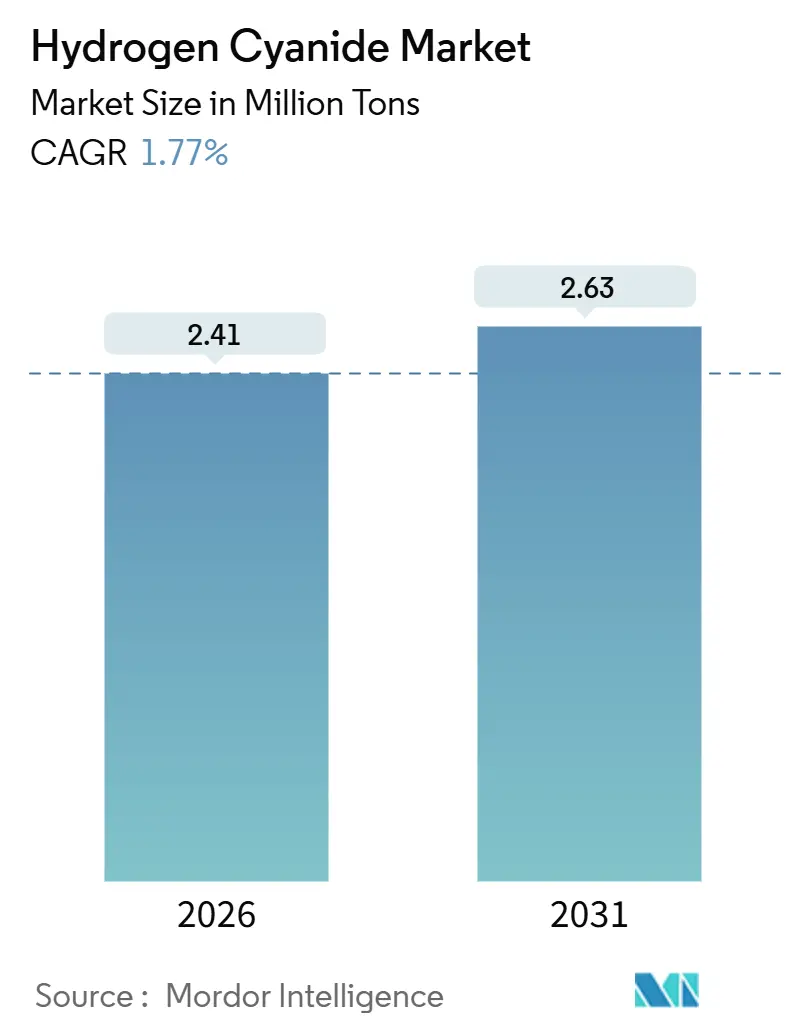

| 市場取引高 (2026) | 2.41 百万トン |

| 市場取引高 (2031) | 2.63 百万トン |

| 成長率 (2026 - 2031) | 1.77% CAGR |

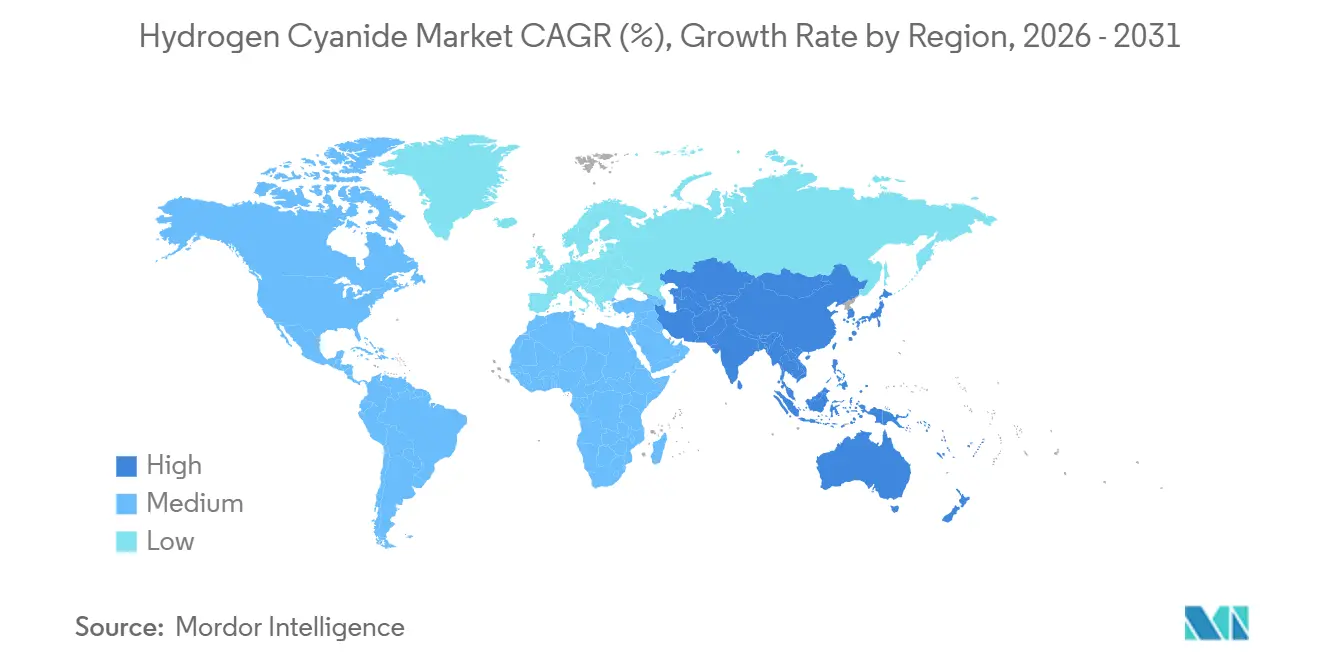

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

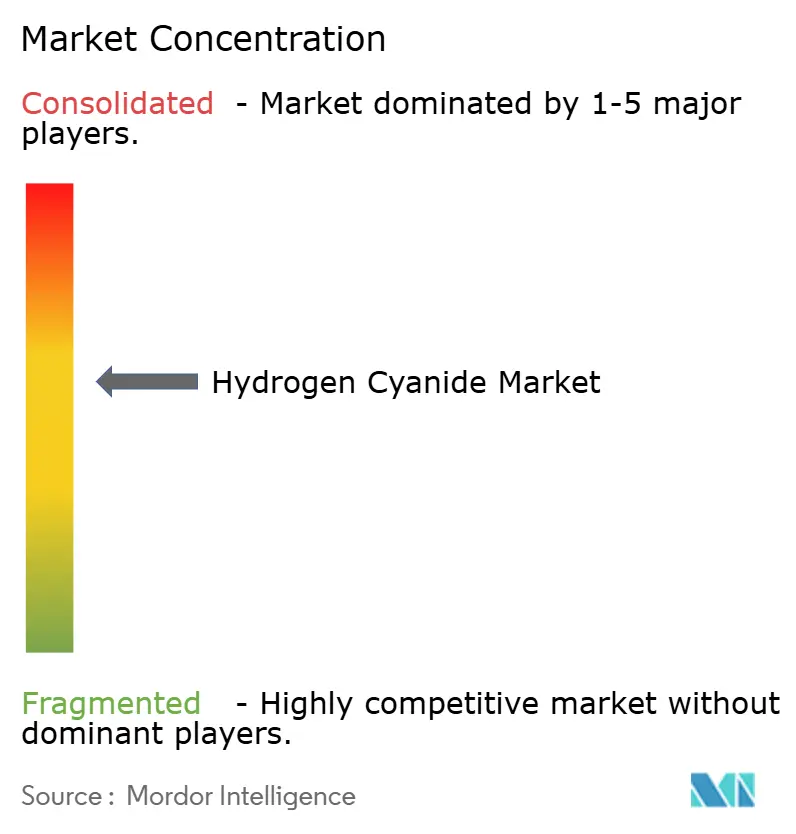

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシアン化水素市場分析

シアン化水素市場規模は2026年に241万トンと推定され、2031年までに263万トンに達すると予測されており、予測期間(2026年~2031年)中のCAGRは1.77%となっている。この穏やかな拡大は、本化学品が自由に取引される大量商品というよりも、川下の用途サイクルを追う捕捉型中間体としての性格を浮き彫りにしており、ナイロン6,6向けアジポニトリル、金浸出向けシアン化物塩、メチルメタクリレート向けアセトンシアノヒドリン、および飼料向けメチオニンなどの需要に連動している。北米は、メキシコ湾岸複合施設がHCNとアクリロニトリルを連産することから、世界数量の最大シェアを占める。一方、アジア太平洋は、中国およびインドにおけるナイロンおよびメチオニン能力の増強により、成長をリードしている。原料価格が主要な変動要因であり、天然ガスおよびアンモニアコストが変動費の約3分の2を占めるため、ガスハブが乖離した際に地域裁定取引が生じる。規制リスクも同様に顕著である。OSHAの8時間暴露限界10ppmおよびREACH附属書XIV承認制度により、コンプライアンス費用が高止まりし、垂直統合型既存企業の優位性が強化されている。

主要レポートのポイント

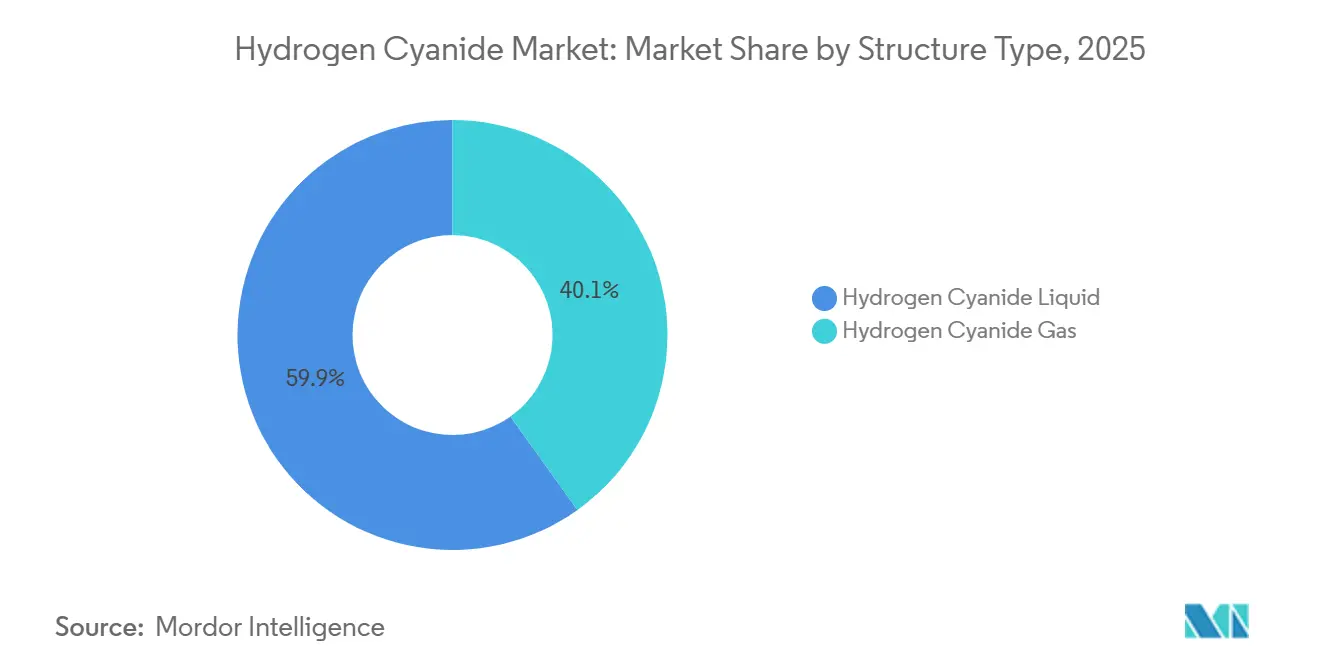

- 構造タイプ別では、シアン化水素液体が2025年の数量の59.87%を占め、ガスセグメントは2031年までに2.01%のCAGRで拡大する見込みである。

- 用途別では、アジポニトリルが2025年の消費量の39.98%を占め、シアン化ナトリウムおよびシアン化カリウムは2031年まで1.92%のCAGRで成長する見込みである。

- 地理別では、北米が2025年に37.22%のシェアでリードし、アジア太平洋は2031年まで1.98%のCAGRで前進する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シアン化水素グローバル市場のトレンドと見通し

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NaCNおよびKCN生産に対する良好な需要 | +0.4% | 南米、アフリカ、アジア太平洋の鉱業地帯に集中するグローバル市場 | 中期(2~4年) |

| ナイロン6,6向けアジポニトリル需要の増加 | +0.5% | 北米・欧州(自動車)、アジア太平洋(繊維および産業) | 長期(4年以上) |

| 飼料向けメチオニン需要の拡大 | +0.3% | アジア太平洋中核(中国、インド、東南アジア)、中東へのスピルオーバー | 中期(2~4年) |

| HCNとアクリロニトリルコンプレックスの統合 | +0.2% | グローバル、特に北米メキシコ湾岸および北東アジア石油化学ハブ | 短期(2年以下) |

| 低炭素H₂/NH₃原料へのESG主導の転換 | +0.1% | 欧州・北米(先行導入)、アジア太平洋での段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NaCNおよびKCN生産に対する良好な需要

金生産者は、シアン化物塩としてのグローバルHCN消費量の相当部分を占めている。2024年~2025年に金地金価格が上昇したことで、限界鉱石処理が顕著に増加した。大手鉱山企業は認定サプライヤーを採用し、2025年末までに国際シアン化物管理協会(International Cyanide Management Institute)は各国の多数のサイトを審査済みである [1]国際シアン化物管理協会、「シアン化物コード署名者および認定操業」、cyanidecode.org。ペルー、ガーナ、および西オーストラリアでは、ヒープリーチプロジェクトがブリケット出荷の増加を促し、中期的な引き取り契約を強固にしている。チオ硫酸塩およびグリシンを試験するパイロットプラントが将来的な転換を示唆しているものの、これらの代替手段は回収率および試薬コストの両面でいまだシアン化物に及ばない。その結果、シアン化ナトリウムおよびシアン化カリウムの数量は、代替浸出法がコスト同等に達する2028年以降まで、緩やかな増加が見込まれる。

ナイロン6,6向けアジポニトリル需要の増加

ナイロン業界の主要プレーヤーであるINVISTAは、コネクター、バッテリーモジュール、および耐熱ホースへの応用を対象として、グローバルなナイロン6,6操業の拡大に多大な投資を約束している。中国のナイロン6,6生産が増加し、アジポニトリル能力の増強が促進されている。この動向により、アジア太平洋地域は新たな原料デボトルネッキングが導入されるまで、構造的な供給不足の状態が続く見通しである。電気自動車の設計は車両全体のポリマー重量削減を目指しているが、耐熱部品への需要がこの削減を相殺し、長期的な持続需要を示している。さらに、欧州連合および米国における自動車の軽量化規制が、従来の金属よりもナイロン6,6への選好を後押ししている。業界が10年半ばの重要な能力拡張に近づくにつれ、生産者は過剰建設を回避すべく、電気自動車の販売動向を注視している。

飼料向けメチオニン需要の拡大

家禽・養殖生産において世界をリードするアジア太平洋は、グローバルHCN消費に著しく影響するメチオニン需要を牽引している[2]国連食糧農業機関、「グローバルメチオニン生産および飼料への応用」、fao.org。酵素ベースの代替手段は存在するが、化学合成においてはシアノヒドリン法が依然として主流である。原料リスクを軽減するため、中国および中東の工場はHCN供給の複数年契約を確保している。EvonikおよびSumitomo Chemicalは炭水化物発酵経路を研究しているが、高い資本支出および原材料コストを主因として、既存技術を上回るには至っていない。規制当局が窒素排出への監視を強める中、畜産インテグレーターはプレシジョンニュートリション(精密栄養)プログラムにますます注力している。このシフトはメチオニンの配合率を高めるだけでなく、その需要成長を後押ししている。

HCNとアクリロニトリルコンプレックスの統合

ソーハイオ(Sohio)プロセスを通じて、アクリロニトリルプラントはHCNを副産物として生産する。このプロセスにより、オペレーターは副産物から収益を得ることができ、フレアの必要がなくなる。メキシコ湾岸および北東アジアのコンプレックスはこの連産を習得しており、商業用アンモニアに依存するスタンドアロンのアンドルソフ反応装置に対してコスト上の優位を享受している。2024年~2025年、ButachimieおよびShanghai Seccoはデボトルネッキングの取り組みを実施し、新たな反応装置を必要とせずに地域のHCN産出量を増加させた。プロピレンの供給が不足する地域ではオンパーパスプロジェクトが繁栄しているが、原料リスクの高まりにより、これらのアセットはユニットコストよりも信頼性と純度を優先せざるを得ない。

制約要因の影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極度の毒性と規制コンプライアンスコスト | -0.3% | 北米・欧州でより厳格な施行が行われるグローバル市場 | 短期(2年以下) |

| 原材料(天然ガス、NH₃)の価格変動 | -0.4% | 欧州(最大エクスポージャー)、北米・アジア太平洋(中程度) | 短期(2年以下) |

| 鉱業における非シアン化物浸出への転換 | -0.2% | 南米、アフリカ、アジア太平洋の鉱業地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

極度の毒性と規制コンプライアンスコスト

致死性で知られるシアン化水素の取り扱いには、閉鎖循環システム、継続的モニタリング、および特殊輸送が必要である。OSHAは職場暴露限界を8時間および15分間のスパイクについて特定のレベルに設定している。一方、REACH附属書XIVは欧州ユーザーに対して特定の認可取得を義務付けている。スクラバー、ガス検知器、および緊急シャワーを含む安全対策は、プラントの設備コストを大幅に増加させる。さらに、輸送に特殊な鉄道タンク車を使用することで、標準的なバルク化学品と比較して物流コストが上昇する。こうした財務的負担は、グリーンフィールドプロジェクトへの新規参入を阻み、垂直統合型既存企業に有利に働く。HCNを施設内で使用するこれらの確立したプレーヤーは、欧州や日本などの地域における商業業者の流動性を制限している。加えて、保険引受人はこれらのリスクに対してより高い保険料を課し、ベテランの生産者と新規参入者の間の格差を深めている。

原材料価格の変動

アンドルソフプロセスおよびBMAプロセスはいずれも、正確な化学量論的比率でメタンおよびアンモニアを使用するため、エネルギー市場の変動に対してビジネスが脆弱となる。欧州のガス危機の中、アンモニア価格は大幅に急騰した。この急騰により、業界大手のEvonikおよびINEOSは商業供給を削減し、自社内誘導品に注力することを余儀なくされた。これとは対照的に、メキシコ湾岸沿いの生産者はより低いガス価格の恩恵を受けた。この優位性により原料裁定取引が強固になり、輸出競争力が強化された。さらに、価格変動は炭素強度戦略の形成において重要な役割を果たしており、グレーのベンチマーク価格の下落がグリーンアンモニアへの転換を遅らせる可能性がある。さらに、アンモニア先物における限られたヘッジオプションは、生産者が複数年契約に依存することを意味し、市場力学が不利な方向に転換した場合に損失をもたらす可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造タイプ別:バルク液体が物流を支え、ガスがニッチな牽引力を獲得

液体HCNは2025年にグローバル数量の59.87%を維持した。この選好は主として、加圧鉄道タンク車およびISOタンクの効率性によるものであり、一度に大量を輸送して大口ユーザーへの最低配送コストを確保している。メキシコ湾岸および北東アジアに沿った既存の統合が、液体シアン化水素市場に大きな影響を与えている。ここでは、アジポニトリルおよびシアン化物塩を生産するプラントが鉄道引込線の隣に戦略的に配置されている。半導体ファブがマイクロアンドルソフ発電装置をますます採用するにつれ、気相需要は2031年まで2.01%のCAGRで拡大する見込みである。これらの発電装置はバルク貯蔵の必要性を排除するだけでなく、厳格なクリーンルーム基準にも準拠している。ペルーやガーナなどの鉱業ハブでは、液体が好まれる選択肢となっている。ここでは、シアン化物ブリケット溶解装置がタンクトラック配送を遠隔地のリーチ溶液に変換している。一方、日本では固定貯蔵に関する厳格な規制により、専門化学品生産者は高い変動コストを払ってもオンデマンドガス技術を採用することを余儀なくされている。

輸送経済学が市場における液体シアン化水素の優位性を固めている。液体のトンキロメートルあたりのコストは、シリンダー入りガスを大幅に下回る。さらに、出荷がICMI輸送プロトコルに準拠する場合、保険料は合理的な水準に保たれる。しかし、アジア太平洋の電子クラスターおよび欧州のウェーハファブは、使用地点での発生に向かう傾向にある。このシフトにより、セベソIII規制に沿った形で、施設内在庫水準を低く維持することができる。この傾向を反映して、契約構造も多様化している。ナイロンおよび鉱業クライアントは主として長期のテイク・オア・ペイ液体契約を選択する一方、ガス供給契約は短期の傾向がある。将来的には、マイクロリアクターへの投資が液体の市場シェアを縮小させる見込みであるが、バルク物流ネットワークおよび捕捉型誘導品プラントの強みにより、液体は予測期間全体を通じて主導的地位を維持するであろう。

用途別:アジポニトリルが支配するもシアン化物塩が勢いを増す

アジポニトリルは2025年のシアン化水素市場消費量の39.98%を吸収し、北米、欧州、および中国にわたる垂直統合型ナイロン6,6チェーンを活用している。INVISTAおよびButachimieからの複数の発表がデボトルネッキングの継続を示唆しているが、プロジェクトのペース配分は今や、車両あたりのナイロン搭載量を制限する可能性のある電気自動車の普及曲線を考慮に入れている。シアン化ナトリウムおよびシアン化カリウムは、中南米およびアフリカで金価格がヒープリーチプロジェクトを促進する中、鉱石品位が低下傾向にあるものの、投資家の金地金分散需要が旺盛なため、2031年まで1.92%の最も速いCAGRを記録する見込みである。アセトンシアノヒドリンはアクリルシートおよびコーティング向けメチルメタクリレートに供給されており、ここでの需要は建設および自動車補修サイクルに連動し、中一桁台の数量成長をもたらしている。

シアン化物塩のシアン化水素市場規模は緩やかなペースで拡大する見込みだが、鉱業クライアントが貴金属スポット価格に連動した価格転嫁を受け入れるため、マージンはバルクのアジポニトリルグレードをしばしば上回る。これとは対照的に、アジポニトリルユーザーはプロピレンおよびベンゼンに連動したフォーミュラ契約を交渉しており、原料価格が下落した場合の上昇余地を制限している。MMAの建設着工件数への依存はアセトンシアノヒドリンをマクロ変動にさらすが、更新された建築グレージング基準がアクリルシート需要を後押ししている。キレート剤、医薬品、電気めっきなどのマイナーな出口は少量を消費するが、超高純度が求められるため、洗浄サイクルのダウンタイムを相殺する価格プレミアムを享受している。したがって、用途ミックスはバランスのとれたポートフォリオを提供しており、コモディティストリームが数量を下支えし、スペシャリティグレードが収益性を強化している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

2025年における北米のシアン化水素市場シェア37.22%は、シェール由来の天然ガス液体、アンモニア、アクリロニトリル、アジポニトリル、およびナイロン6,6を同一拠点に集積する数十年にわたるメキシコ湾岸統合に起因する。連産により、オペレーターは商業物流コストを負担することなく、川下の樹脂需要に同期してHCN産出量を柔軟に調整できるコスト耐性が付与される。自動車OEMは、熱サイクルおよび耐液性がコスト面の考慮を優先するアンダーフッド部品に引き続きナイロン6,6を指定している。それでも、2022年のアンモニア急騰後は原料ヘッジが不可欠となり、窒素生産者との長期契約の締結や、グリーンアンモニア引き取りに関する初期フィージビリティスタディの実施が促進された。

アジア太平洋は2031年まで1.98%のCAGRで拡大し、ナイロン6,6自給に向けた中国の政策推進、インドのタンパク質消費ブーム、および東南アジアの電子産業構築が牽引する。Hebei ChengxinおよびCNPCは2024年~2025年にHCN専用能力を追加し、輸入を削減して地域の価格変動を緩和した。EvonikおよびSumitomo Chemicalは、サウジアラビアおよびシンガポールにおいて長期HCNトーリング契約のもとでメチオニンコンプレックスに供給し、中東の動物栄養バリューチェーンへの参加拡大を反映している。日本および韓国は、Air LiquideおよびLindeからライセンスを受けた現地発生技術を通じて物流制約を緩和し、バルク貯蔵に関する規制上のハードルを回避している。

欧州のシェアはエネルギーコストの上昇によりオンパーパスHCN生産が輸入代替に対して経済的に不利となり、縮小した。EvonikおよびINEOSは捕捉型MMAおよびスペシャリティ化学品向けにアセットを最適化し直した一方、商業数量は原料スプレッドが有利な米国および中東からの調達が増加している。南米の需要はペルー、チリ、ブラジルにおけるシアン化物消費に集中しており、遠隔地の地形に対応した固体ブリケット物流を通じてCyanocoおよびDraslovkaが対応している。中東は潜在的なポテンシャルを有しており、サウジアラビアの豊富なガスおよびアンモニアが輸出指向型プラントの基盤となり得るが、国内誘導品が存在しない中では、こうしたプロジェクトが遠隔市場に浸透するために認定および輸送上の障壁を克服しなければならない。アフリカは鉱業を中心とした消費にとどまり、南アフリカでの小規模な地場生産があるものの、他地域では輸入依存が続いている。

競争環境

シアン化水素市場は中程度に集約されている。シアン化水素の極度の毒性は資本費用を引き上げ、新規参入を抑制している。一方、アンモニアおよびプロピレン原料の長期契約が既存企業をさらに固定化している。最近の特許は、連産効率化に向けた業界の転換を裏付けている。脱炭素化が戦略的イニシアチブの焦点となっている。鉱業と伝統的に連携してきたサプライヤーはサービス差別化においてニッチを開拓している。これらのサプライヤーは、オンサイトの解毒システム、ICMI認証、および試薬監査を提供することで、バルクHCN分野の大手との直接競合なしにシアン化物塩での地位を固めている。

シアン化水素業界リーダー

INVISTA

Butachimie

Evonik Industries AG

INEOS

Draslovka

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:サウスダコタ州立大学の研究者らが、グリシン添加剤が燃焼研究においてシアン化水素の収率を向上させることを実証した。

- 2025年2月:マハラシュトラ州政府が、新たなシアン化水素能力を含むBalaji Speciality Chemicalsの750億インドルピーの拡張にメガプロジェクトの地位を付与した。

グローバルシアン化水素市場レポートのスコープ

シアン化水素は、室温をわずかに上回る温度で沸騰する、無色、極めて有毒、かつ可燃性の液体である。

シアン化水素市場は、構造タイプ別、用途別、および地理別に区分されている。構造タイプ別では、市場はシアン化水素液体およびシアン化水素ガスに区分される。用途別では、市場はシアン化ナトリウムおよびシアン化カリウム、アジポニトリル、アセトンシアノヒドリン、およびその他の用途に区分される。レポートは主要地域の18カ国の市場規模および予測を提供する。各セグメントについて、市場規模および予測は数量(トン)ベースで実施されている。

| シアン化水素液体 |

| シアン化水素ガス |

| シアン化ナトリウムおよびシアン化カリウム |

| アジポニトリル |

| アセトンシアノヒドリン |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 構造タイプ別 | シアン化水素液体 | |

| シアン化水素ガス | ||

| 用途別 | シアン化ナトリウムおよびシアン化カリウム | |

| アジポニトリル | ||

| アセトンシアノヒドリン | ||

| その他の用途 | ||

| 地理別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

シアン化水素市場は2031年までにどの程度の規模になるか?

グローバル数量は2031年までに263万トンに達する見込みであり、2026年の241万トンから1.77%のCAGRを記録する。

バルク用途においてシアン化水素液体がガスより選好されるのはなぜか?

加圧鉄道タンク車およびISOタンクは1回の出荷で20~25トンを輸送でき、大口ユーザーへの配送コストを削減する一方、シリンダーはキログラム単位しか配送できず、取り扱いコストが増加する。

現在、どの川下用途がシアン化水素を最も多く消費しているか?

ナイロン6,6向けアジポニトリル生産が需要をリードし、2025年のグローバルHCN消費量の約39.98%を吸収している。

アジア太平洋でシアン化水素の需要成長を推進しているのは何か?

ナイロン6,6およびメチオニンの能力増強と、拡大する金採掘活動が相まって、2031年まで予測1.98%のCAGRで地域消費を押し上げている。

生産者はシアン化水素の炭素フットプリントにどのように対処しているか?

欧州および北米のパイロットプロジェクトがグリーンアンモニア原料およびマイクロリアクター技術を試験しているが、広範な普及は従来投入物とのコスト同等化を待っている。

非シアン化物金浸出技術はHCN需要を低下させる可能性があるか?

チオ硫酸塩およびグリシンのパイロットプロジェクトは有望性を示しているが、回収率および試薬コストのハードルを考慮すると、2028年~2030年以前の主流普及は見込みにくい。

最終更新日: