ハイドロゲル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

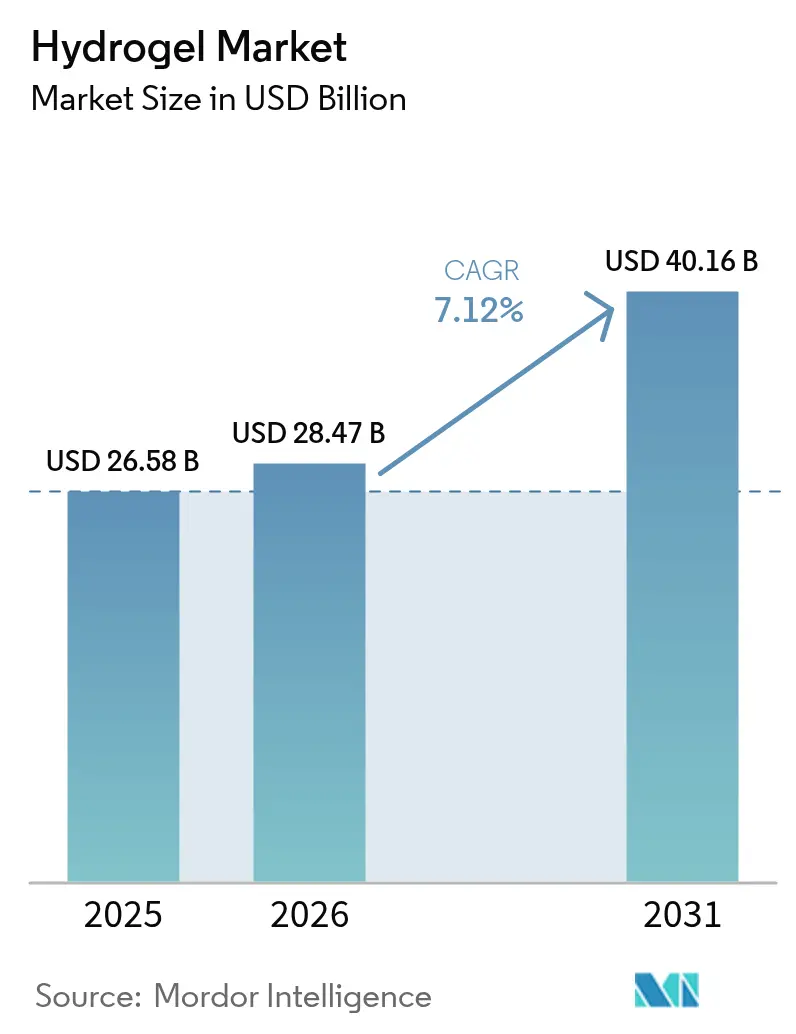

| 市場規模 (2026) | 28.47 十億米ドル |

| 市場規模 (2031) | 40.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイドロゲル市場分析

ハイドロゲル市場規模は2025年に265億8,000万米ドル、2026年に284億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.12%で成長し、2031年までに401億6,000万米ドルに達する見込みです。エンドユーザー需要は、コモディティ吸収材から、センシング、薬物放出、生分解性を融合した精密設計マトリックスへとシフトしています。半結晶性グレードは、調整可能な機械的強度が創傷ケアにおける病院処方集での優先採用を確保するため、売上高で支配的な地位を占めています。非晶質製剤は、医薬品開発者が治療効果の発現を加速する速溶性パッチや注射用デポ剤を求めるなか、最も急速に拡大しています。ポリアクリレートは衛生製品において依然として主流ですが、ポリアクリルアミドは400倍の吸水能力が点滴灌漑システムの救済策となる水不足農業経済圏での牽引力を高めています。地域別では、中国の生産能力増強とインドの政策連動型補助金がハイドロゲルを土壌水分管理の義務的手段として位置づけていることから、アジア太平洋がハイドロゲル市場をリードしています。

主要レポートのポイント

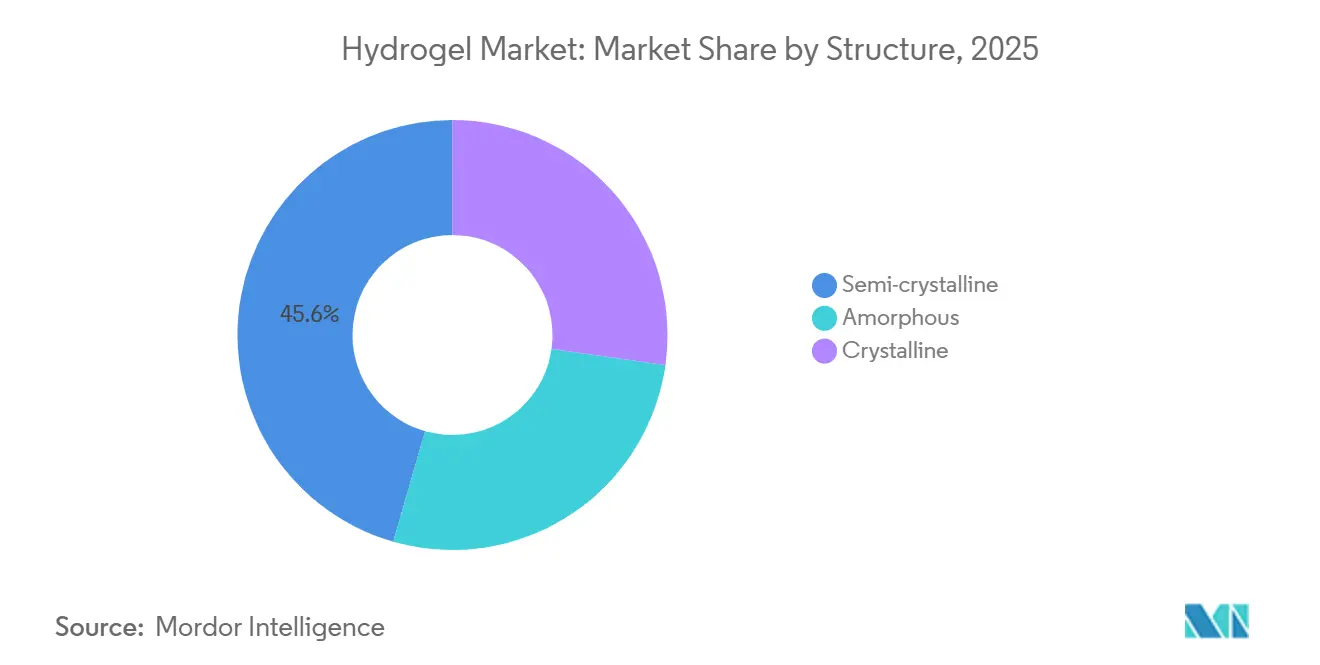

- 構造別では、半結晶性グレードが2025年のハイドロゲル市場シェアの45.56%を占め、非晶質グレードは2031年にかけてCAGR 8.01%で推移しています。

- 材料別では、ポリアクリレートが2025年の売上高の25.33%を獲得し、ポリアクリルアミドは2031年にかけてCAGR 7.58%で拡大すると予測されています。

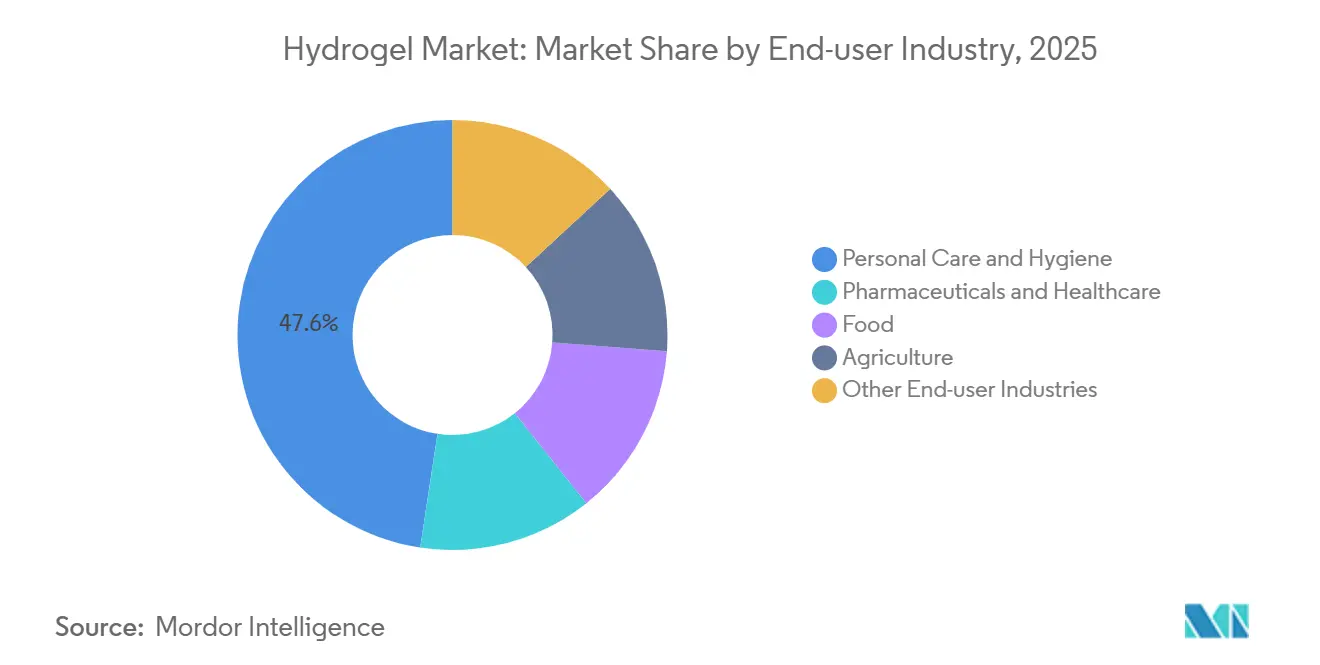

- エンドユーザー産業別では、パーソナルケアおよび衛生が2025年のハイドロゲル市場規模の47.61%を占め、医薬品およびヘルスケアは2031年にかけてCAGR 7.79%で成長しています。

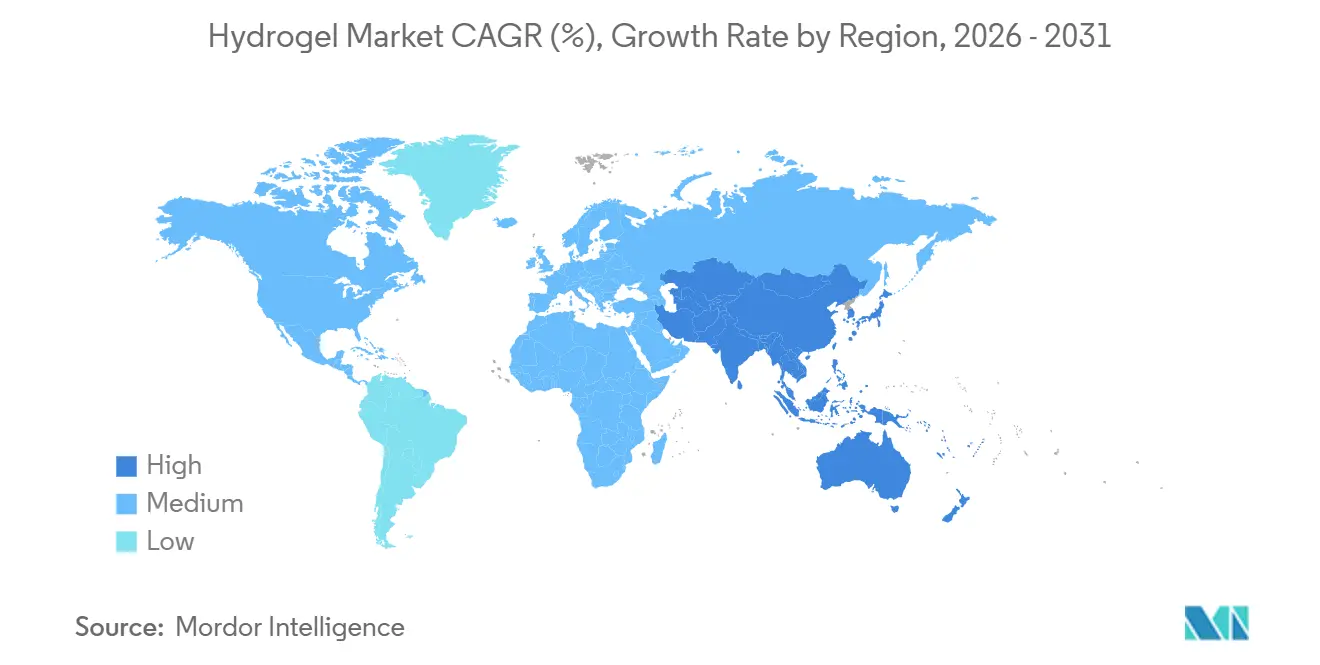

- 地域別では、アジア太平洋が2025年の売上高の41.10%を占め、2031年にかけてCAGR 8.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイドロゲル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨て衛生製品における使用拡大 | +1.8% | アジア太平洋(中国、インド)およびラテンアメリカに集中するグローバル | 中期(2〜4年) |

| シリコーンハイドロゲルコンタクトレンズの需要増加 | +1.5% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 節水型農業資材に対する規制上の推進 | +1.3% | アジア太平洋(インド、ASEAN)、中東・アフリカ、南米(ブラジル) | 長期(4年以上) |

| ウェアラブルエレクトロニクス向け導電性ハイドロゲルセンサーの普及 | +1.2% | 北米、欧州、日本 | 中期(2〜4年) |

| 低侵襲治療向け4Dプリント型スマートハイドロゲルインプラント | +1.0% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨て衛生製品における使用拡大

ハイドロゲルのグローバル消費は、主におむつおよびフェミニンケア製品によって牽引されていました。特にアジア太平洋地域は、所得向上とプレミアム超薄型フォーマットへのシフトに後押しされ、この消費量の相当部分を占めていました。戦略的な動きとして、中国メーカーは架橋密度を高めることで基本重量の削減を達成しました。このイノベーションにより薄型コアが実現し、包装コストの削減と快適性の向上がもたらされました。北京の「健康中国2030」イニシアチブのもと、農村世帯が衛生的な生理用品にアクセスできるよう目標が設定されています。この目標を支援するため、新たなポリアクリレート生産ラインへの多額の投資が行われています。一方、欧州の拡大生産者責任規制は、セルロースとハイドロゲルのブレンドへのシフトを加速させています。90日以内に分解するこれらのブレンドは、バイオベースのサプライヤーを将来の利益獲得において有利な立場に置いています。こうした動向の結果、衛生グレードのハイドロゲル需要は堅調な成長を示しています。この成長は、中国の過剰生産能力を背景とした単価の下落にもかかわらず続いています。

シリコーンハイドロゲルコンタクトレンズの需要増加

シリコーンハイドロゲル設計は2025年に処方されたソフトレンズの相当部分を占め、酸素透過性100 Dk/t超に対する処方者の選好を反映しています[1]アメリカ視能訓練士協会、「2025年コンタクトレンズレポート」、aoa.org。売上の勢いは、シリコーンチャネルを埋め込んで長時間装用時の快適性を維持しながら表面水分含量を保持するウォーターグラジェント技術に支えられています。日本は2025年にUVブロッキング機能を持つシリコーンハイドロゲル使い捨てレンズ2製品を承認し、着実に成長する小児および近視管理のニッチ市場を開拓しました。ISO 18369は現在、酸素透過率、弾性率、脂質沈着指標の公開開示を義務付けており、従来型ハイドロゲルの廃止を加速させています。中国は同時に小児向け角膜矯正療法を拡大しており、シリコーンハイドロゲル製オルソケラトロジーレンズはすでに小児処方の相当なシェアを占め、地域横断的な普及の可能性を示しています。

節水型農業資材に対する規制上の推進

インドの主力灌漑プログラムは2025〜26年度に多額の資金を配分しており、農家がハイドロゲル土壌改良材を使用して灌漑サイクルを削減した場合にのみ支出の一部が補助されます。ラジャスタン州のフィールドトライアルでは、綿花の収量が増加する一方、1ヘクタール当たりの水使用量が減少したことが示されました。ブラジルの水管理当局は干ばつ多発のサトウキビ地帯でのハイドロゲル使用を義務化し、国内市場を保証しています。FAOの気候スマート型ガイドラインはハイドロゲルをTier 1の適応ツールとして位置づけており、多国間資金へのアクセスを可能にしています。ISO 17556に基づく生分解性認証は、特にアフリカの規制当局が非分解性ポリアクリルアミドの輸入を規制するなか、事業運営の許可証として急速に定着しつつあります。

ウェアラブルエレクトロニクス向け導電性ハイドロゲルセンサーの普及

2025年、導電性ハイドロゲル電極は数百万台のウェアラブルデバイスに統合され、従来の硬質Ag/AgCl接点の性能を上回ることで存在感を示しました。この進歩により、皮膚と電極間のインピーダンスが大幅に低減されました。これらのイノベーションの有効性を示す事例として、あるモニターは再校正なしに数日間にわたって優れた平均絶対相対誤差を達成し、その耐久性を実証しました。業界の勢いを裏付ける動きとして、最近のFDA草案ガイダンスが生体適合性データ要件を合理化し、スタートアップの市場投入タイムラインを数ヶ月短縮しました。一方、伸縮性回路に関する特許出願が急増し、大手テクノロジー企業は特にフレキシブルディスプレイおよびハプティクスレイヤーの分野でポートフォリオを強化しています。こうした進歩は、ハイドロゲル市場の魅力を高め、従来のフィットネストラッカーを超えてその適用範囲を拡大するだけでなく、硬質デバイスによる褥瘡が問題となっていた新生児および高齢者のモニタリングに革命をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォームおよびアルギン酸塩ドレッシングとの競合 | -0.9% | 特に北米および欧州を中心としたグローバル | 短期(2年以内) |

| マイクロプラスチック放出および埋立地への影響に関する規制上の精査 | -0.7% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 高エネルギー集約型ハイドロゲル製造に対するESGプレッシャー | -0.5% | グローバル、特に欧州および北米で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フォームおよびアルギン酸塩ドレッシングとの競合

2025年、ポリウレタンフォームは先進創傷ケア市場でハイドロゲルを上回る相当なシェアを確保しました。臨床医は滲出液の多い潰瘍の治療にフォームを好む傾向がありました。一方、カルシウムアルギン酸塩は止血において牽引力を増し、手術室での慣行に影響を与えるより速い凝固時間の恩恵を受けました。あるレビューでは、フォームとハイドロゲルの治癒率が同等であることが示され、後者の価格優位性が低下しました。5日に1回のみ看護師の対応が必要なシリコーンボーダーフォームは、蔓延する人員不足のなかで大きな優位性を提供しました。感染管理強化のために銀またはヨウ素を配合したハイドロゲルメーカーは、追加コストにより、熱傷センターおよび腫瘍科病棟以外では競争余地が狭まっています。

マイクロプラスチック放出および埋立地への影響に関する規制上の精査

欧州の化学物質監視機関は、各おむつがマイクロプラスチック粒子を放出しており、これらの粒子の相当部分が処理施設を通過して水路に流入すると推定しています[2]欧州化学物質庁、「マイクロプラスチックのリスク評価」、echa.europa.eu。フランスは2027年までに衛生製品へのマイクロプラスチック含有量の表示義務化を提案しており、消費者の反発を招く可能性があります。カリフォルニア州では、指定期間内に十分な鉱化を達成しない農業用ハイドロゲルに対してすでに禁止措置が施行されており、同州の土壌改良材市場において従来型ポリアクリルアミドを事実上排除しています。デンプングラフト共重合体への再処方には追加の原材料コストが発生し、ISO 17556に基づく認証が必要です。さらに、「生分解性ハイドロゲル」の国家定義が断片化していることが、多国籍企業のコンプライアンスを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造別:機械的調整性が半結晶性の優位性を支える

半結晶性グレードは2025年の売上高の45.56%を生み出し、創傷ドレッシングの低い値から軟骨スキャフォールドの高い値に至る引張弾性率を活用しました。これらの優位性は、架橋密度と結晶ドメインサイズの精密な調整から生まれました。一方、非晶質バリアントは、薬物送達の専門家が半結晶性マトリックスが妨げる高速拡散速度を追求するなか、CAGR 8.01%を記録しています。ハイドロゲル市場では、経皮パッチにおける非晶質製剤の大幅な需要増加が見込まれています。同時に、半結晶性組成物は農業においてその地位を維持しており、数日間にわたって水を放出する点で非晶質の対応品を上回っています。結晶性ハイドロゲルは脆性による高い不良率がその市場シェアを制限しているため、ニッチなプレーヤーにとどまっています。規制当局の承認が非晶質バリアントの採用を後押しし、非侵襲的治療パイプラインへの投資を促進しています。

商業面では、サプライヤーは戦略的に構造をブレンドし、透過性向上のための非晶質ドメインと優れた耐荷重能力のためのマイクロ結晶領域を融合させています。このブレンドは整形外科インプラント市場でプレミアムを獲得しています。アジアのサプライヤーは、急成長する創傷ケアセクターにおける機械的性能の最重要性を認識し、生産能力を増強しています。対照的に、アフリカの農学者は点滴灌漑において半結晶性粉末を好み、その長いフィールド寿命を評価しています。この多様な構造的ランドスケープは明確な価値プールを生み出し、ベンダーがコモディティ価格変動のなかでもマージンを守ることを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリアクリレートの既存優位性が水不足地域でポリアクリルアミドと対峙

中国では、ポリアクリレートが2025年の市場価値の25.33%を占め、コストリーダーとしての地位を固めました。しかし、ポリアクリルアミドの7.58%の成長は、その印象的な吸収能力を考慮すると、特に水不足政策と整合しています。シリコーン化学はハイドロゲル市場において量的には小さな割合を占めるに過ぎませんが、市場価値の相当なシェアを占めています。このプレミアムは主に酸素透過性レンズによるものであり、業界が収益性の高い医療用途へ傾斜していることを示しています。欧州では、バイオ由来のセルロースとキトサンが、木材パルプハイドロゲルの導入に後押しされ、生分解性おむつ市場で着実に牽引力を増しています。しかし、残留アクリルアミドをFDA基準値以内に抑えるために必要な高度な精製コストが、特に非統合型ポリアクリルアミドサプライヤーのマージンを圧迫しています。

今後を見据えると、ハイドロゲル産業は分岐が予想されます。コスト効率の高いポリアクリレートは大容量のメガプラントへと集約される一方、高性能シリコーンおよびバイオベースのバリアントは強力な知的財産保護に支えられて繁栄するでしょう。一方、生分解性のブレークスルーを欠く中堅ポリアクリルアミドメーカーは、マージン縮小と買収の二重の脅威に直面しています。

エンドユーザー産業別:パーソナルケアの量対医薬品の価値

2025年、パーソナルケアおよび衛生はトン数の47.61%のシェアを占め、おむつ普及率が依然として比較的低いアジア太平洋およびアフリカ地域の乳幼児人口増加に牽引されました。一方、医薬品およびヘルスケアは、埋め込み型デバイスおよび抗菌ドレッシングの高価格を活用し、より小さな量のシェアでCAGR 7.79%で成長しています。農業用土壌改良材はハイドロゲル市場のトン数の相当部分を占めましたが、農場出荷価格を低く抑える補助金により価値は抑制されました。しかし、果物に使用されるハイドロゲルコーティングなどの食品用途は着実な成長に貢献しています。

マージンの格差が拡大するなか、サプライヤーは戦略を調整しています。AshlandとDSMはバルク衛生製品から離れ、より高い粗利益率を誇るISO 13485認証の医療グレードラインに注力しています。対照的に、中国メーカーは合併を選択し、コモディティシェアを守るための原料統合を目指しています。プレミアムヘルスケアへの需要増加に伴い、エンドユーザー間の乖離がハイドロゲル市場の戦略を形成することになります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル需要の41.10%を占め、2031年にかけてCAGR 8.02%で拡大すると予測されています。中国は江蘇省と広東省のポリアクリレートおよびシリコーンハイドロゲルクラスターに多額の投資を行い、供給安全保障を強化してコストリーダーシップを確立しています。インドはおむつブームを迎え、主要企業からの多額の工場投資を呼び込み、輸入関税を効果的に回避しています。日本のコンタクトレンズセクターは新たな健康ガイドラインを受けて1日使い捨てシリコーンハイドロゲルへと軸足を移しています。一方、韓国はスマートウォッチのECG機能向けに導電性ハイドロゲル電極を進化させています。ASEANのイニシアチブは干ばつ被害を受けた稲作地域でのハイドロゲルに補助金を交付し、地域市場の普及を促進しています。

北米は2025年の売上高で相当なシェアを占め、FDAが迅速な510(k)経路を活用した複数のハイドロゲルデバイスを承認したことが牽引しました。先進ドレッシングに対するメディケアの償還が病院での採用を促進しています。しかし、カナダは創傷治癒コスト当たりのコストを重視した価値ベースの入札を導入し、サプライヤーに臨床アウトカムの検証を促しています。メキシコでは、ハイドロゲルを使用するアボカド生産者への州税額控除が、ストレスを受けた帯水層の保全に貢献するだけでなく、NAFTA地域における農業用ハイドロゲルのニッチ市場を開拓しています。

欧州は需要の相当なシェアを保持しており、厳格な生分解性基準によってセルロースおよびデンプングラフト化学への購買シフトが特徴となっています。EUの医療機器規制はコンプライアンスの障壁を緩和し、創傷ケアにおける規制上の知見を持つ既存プレーヤーを優遇しています。ブレグジット後、企業はMHRAへの二重申請を余儀なくされ、新規参入者の市場参入が長期化しています。北欧諸国では、公益事業者が地域暖房向けのハイドロゲルベースの相変化システムをテストしており、より広範な熱エネルギー貯蔵の可能性を示唆しています。

南米は小さなシェアを占め、ブラジルのサトウキビイニシアチブが年間相当量の水を節約しています。アルゼンチンは補助金なしの高価格が普及を妨げていますが、政府主導のパイロット事業がこの潜在需要を掘り起こす可能性があります。中東・アフリカは合わせて小さなシェアを占め、サウジアラビアのハイドロゲル駆動型温室プロジェクトへの支援と、南アフリカの干ばつ被害を受けたトウモロコシ農家への土壌改良材配布が注目されますが、物流上の課題も伴っています。

競合ランドスケープ

ハイドロゲル市場は中程度に断片化した状態が続いています。ISO 10993およびISO 13485への準拠は病院入札の基本条件となっており、資金制約のあるスタートアップよりも多国籍の既存企業が有利な立場にあります。新興の大学発スピンアウトがパイプラインを供給しています。中国のバルク衛生プレーヤーはアクリル酸への後方統合によって原料価格変動を緩衝する一方、西側の専門企業は独自コーティングから価値を獲得するために完成品デバイスへの前方統合を進めています。この二極化は、規模または知的財産のいずれも欠く中堅製剤メーカーが2030年以前に統合圧力に直面することを示唆しています。

ハイドロゲル産業のリーダー企業

3M

Smith+Nephew

Johnson and Johnson

Coloplast Ltd

Convatec

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Hannox International Corp.は、慢性創傷、術後創傷、褥瘡、潰瘍など様々な創傷の管理に対応する滅菌ドレッシング「Hannox Wound Hydrogel」を発売しました。このドレッシングの主な特徴として、滲出液の吸収、細菌からの保護、治癒促進のための水分維持が挙げられます。

- 2024年11月:AlconはACTIV-FLOシステムを搭載した週1回交換型シリコーンハイドロゲルコンタクトレンズ「PRECISION7」を発売しました。このレンズは16時間の快適性と鮮明な視界を提供し、1日使い捨てレンズに対するコスト効率の高い代替品として位置づけられています。

グローバルハイドロゲル市場レポートの調査範囲

ハイドロゲルは、大量の水を保持できる親水性ポリマーの三次元ネットワークとして定義されます。合成または天然ポリマーから誘導することができ、温度やpHなどの外部刺激に応答し、環境変化に基づいてその機能と構造を適応させることができます。

ハイドロゲル市場は、構造、材料、エンドユーザー産業、地域によってセグメント化されています。構造別では、市場は半結晶性、非晶質、結晶性にセグメント化されています。材料別では、市場はポリアクリレート、ポリアクリルアミド、シリコーン、その他の材料にセグメント化されています。エンドユーザー産業別では、市場はパーソナルケアおよび衛生、医薬品およびヘルスケア、食品、農業、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の16カ国におけるハイドロゲル市場の市場規模と予測もカバーしています。市場規模と予測は、売上高(米ドル)に基づいて各セグメントについて実施されています。

| 半結晶性 |

| 非晶質 |

| 結晶性 |

| ポリアクリレート |

| ポリアクリルアミド |

| シリコーン |

| その他の材料 |

| パーソナルケアおよび衛生 |

| 医薬品およびヘルスケア |

| 食品 |

| 農業 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 構造別 | 半結晶性 | |

| 非晶質 | ||

| 結晶性 | ||

| 材料別 | ポリアクリレート | |

| ポリアクリルアミド | ||

| シリコーン | ||

| その他の材料 | ||

| エンドユーザー産業別 | パーソナルケアおよび衛生 | |

| 医薬品およびヘルスケア | ||

| 食品 | ||

| 農業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のハイドロゲル市場の予測値はいくらですか?

2031年までに284億7,000万米ドルから401億6,000万米ドルに達し、CAGR 7.12%を記録すると予測されています。

構造別でハイドロゲル需要を現在リードしているセグメントはどれですか?

半結晶性グレードが2025年の売上高シェア45.56%でリードしています。

ハイドロゲルはどのように節水農業を支援しますか?

ポリアクリルアミド土壌改良材は自重の最大500倍を吸収し、灌漑頻度を削減します。

欧州における衛生グレードのポリアクリレートが直面する規制上の課題は何ですか?

マイクロプラスチック含有量の表示義務化および生分解性義務化の提案により、2028年までに再処方が強いられる可能性があります。

最終更新日: