ヒアルロニダーゼ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

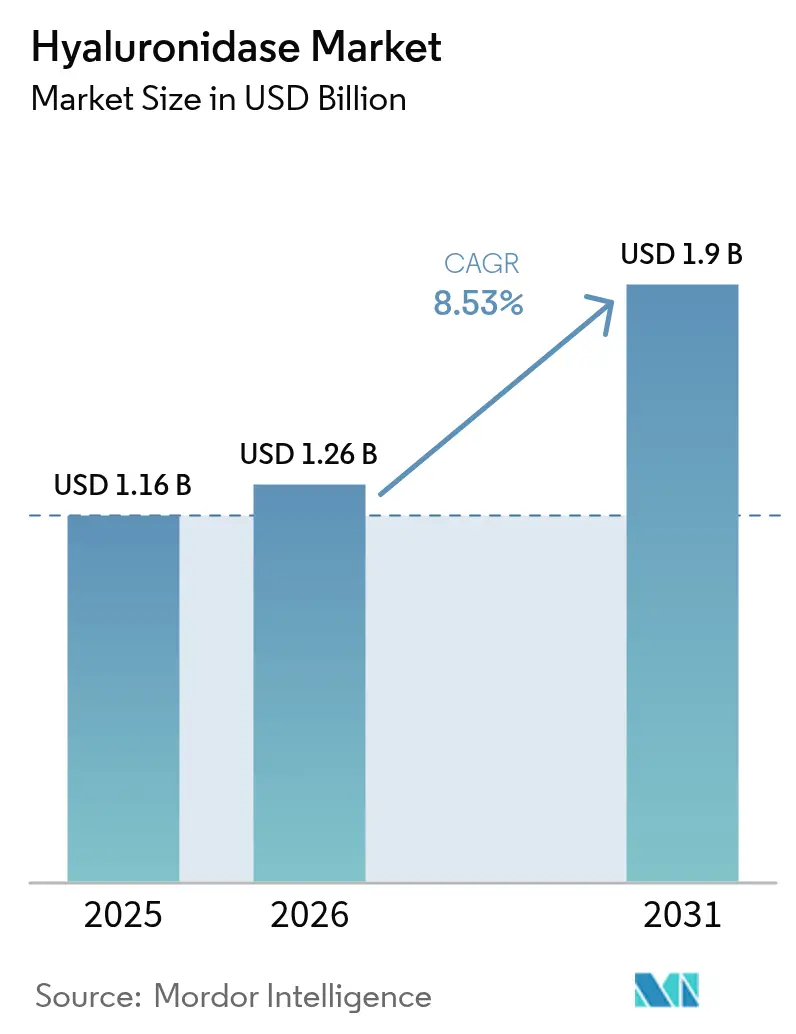

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.9 十億米ドル |

| 成長率 (2026 - 2031) | 8.53% CAGR |

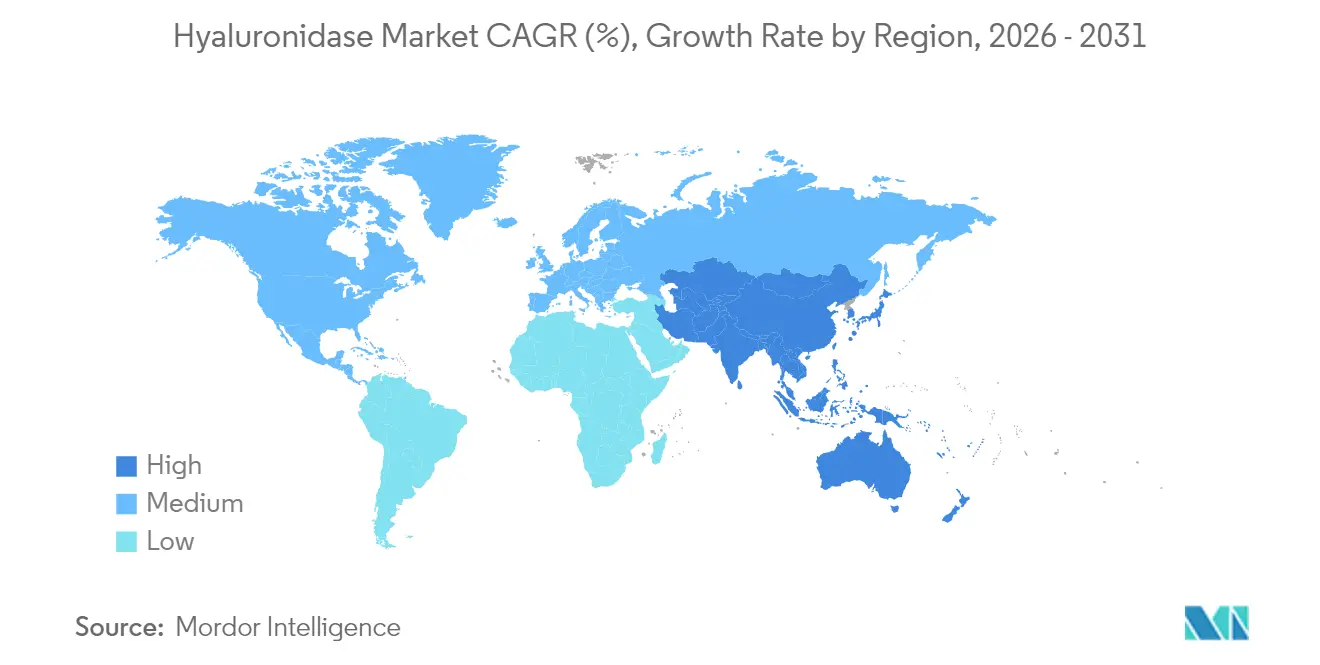

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒアルロニダーゼ市場分析

ヒアルロニダーゼ市場規模は2025年に11億6,000万米ドルと評価され、2026年の12億6,000万米ドルから2031年には19億米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは8.53%です。皮下投与型バイオ医薬品に対する需要の増大、安全なフィラー溶解に依存する審美的フィラー施術の急速な拡大、および患者中心型薬物送達モデルの採用拡大が、ヒアルロニダーゼ市場を推進する主要な原動力です。規制面での勢いも強く、2024年から2025年にかけてヒアルロニダーゼ含有配合製品に対するFDAの複数の承認が、この酵素の臨床的価値を裏付け、腫瘍学・免疫学・眼科学全体への統合を加速しました。地理的ダイナミクスも同様に決定的です。北米は高度な医療インフラと新規デリバリーシステムの早期採用により主導的地位を維持しており、一方でアジア太平洋は医療アクセスの拡大、可処分所得の上昇、および革新的な国内酵素開発企業の存在を背景に最も急速に成長しています。競争の激しさは中程度であり、Halozyme Therapeuticsのような独自プラットフォーム保有者が、バイオ医薬品ポートフォリオの差別化を目指す大型パートナーに技術をライセンス供与しています。戦略的コラボレーションと、一貫性および低免疫原性を提供する組換え型への推進が相まって、ヒアルロニダーゼ市場全体に新たな成長回廊を解放し続けています。

主なレポートのポイント

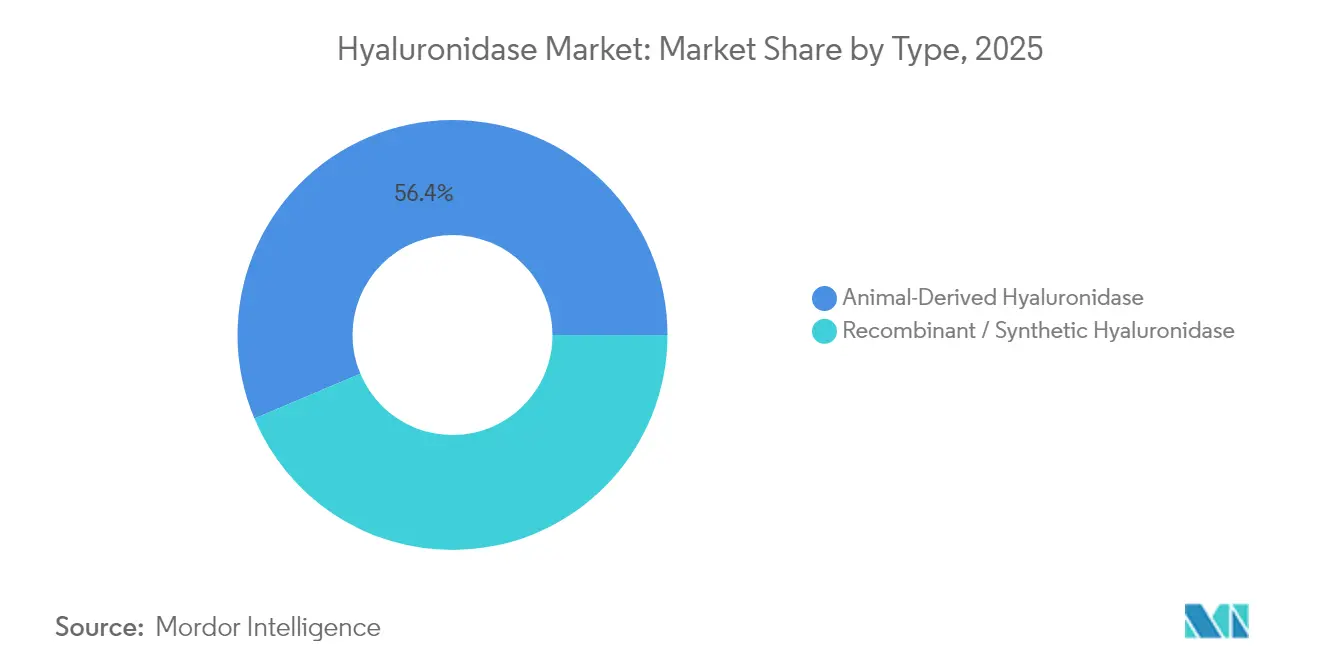

- タイプ別では、動物由来ヒアルロニダーゼが2025年のヒアルロニダーゼ市場シェアの56.35%をリードし、一方で組換え型・合成型ヒアルロニダーゼは2031年までにCAGR 9.55%で拡大する見込みです。

- 製剤別では、凍結乾燥粉末が2025年のヒアルロニダーゼ市場規模において収益シェアの61.55%を占め、一方で溶液・ゲルは2031年までにCAGR 10.35%で成長すると予測されています。

- 適用別では、皮膚科(審美的フィラー溶解)が2025年のヒアルロニダーゼ市場において32.05%のシェアを占め、眼科学は2026年~2031年にかけてCAGR 10.95%で上昇する見込みです。

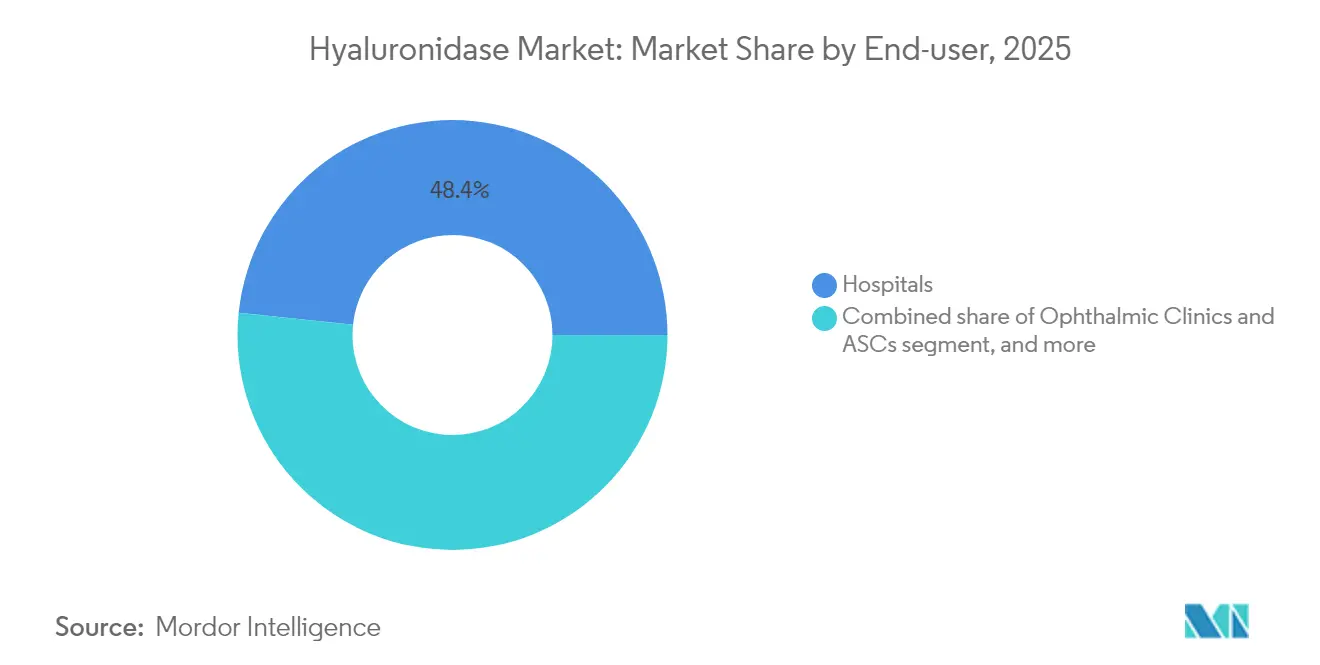

- エンドユーザー別では、病院が2025年のヒアルロニダーゼ市場シェアの48.35%を獲得し、一方で専門皮膚科・審美クリニックは2031年までにCAGR 12.35%で成長する見込みです。

- 投与モード別では、注射剤投与が2025年のヒアルロニダーゼ市場規模において67.45%のシェアを支配し、皮下注入は2031年までにCAGR 13.1%を記録すると予測されています。

- 地域別では、北米が2025年のヒアルロニダーゼ市場シェアの38.15%を支配し、一方でアジア太平洋は2026年から2031年にかけてCAGR 9.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヒアルロニダーゼ市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィラー溶解を必要とする審美・皮膚科処置の拡大 | +2.3% | 北米、欧州、アジア太平洋(都市部) | 短期(2年以内) |

| ヒアルロニダーゼによって実現する皮下投与型バイオ医薬品の成長 | +2.8% | グローバル、北米・欧州に集中 | 中期(2年~4年) |

| 急速注入プロトコルを用いた腫瘍学デイケア化学療法の増加 | +1.5% | 北米、欧州、先進アジア太平洋 | 中期(2年~4年) |

| 世界的なIVFサイクル件数の増加 | +0.7% | グローバル、中国・日本・米国・欧州に重点 | 長期(4年以上) |

| 局所麻酔補助薬を必要とする眼科手術の増加 | +0.9% | グローバル、高齢化社会でより高い影響 | 中期(2年~4年) |

| 単位コストを低下させる組換え酵素の製造スケールアップ | +0.2% | グローバル、初期影響は先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィラー溶解を必要とする審美・皮膚科処置の拡大

ヒアルロン酸フィラーの世界的な普及により、血管損傷、過剰修正、および患者が希望する溶解に対する唯一の標的解毒剤としてのヒアルロニダーゼへの同様に堅固なニーズが生まれています。超音波ガイド下注射により精密な酵素配置が可能となり、必要な用量を削減しながら転帰を改善することで、ヒアルロニダーゼは緊急ツールから包括的フィラーサービスの日常的コンポーネントへと移行しました。専門クリニックは、予測可能な溶解プロトコルがリピート来院と施術への高い信頼性を促進することを確認しており、ヒアルロニダーゼ市場の持続的な需要を支えています。2024年および2025年の「フィラー疲れ」溶解に関するソーシャルメディアでの可視性の向上が、選択的な酵素使用をさらに普及させ、対象患者層を拡大しています。この傾向は、迅速な回復とカスタマイズ可能な結果を約束する低侵襲審美ソリューションへの広範なシフトと一致しています。皮膚フィラー普及率が最も高い北米と欧州の市場が、後にアジア太平洋やラテンアメリカで採用される臨床ベストプラクティスの形成を続けています。

ヒアルロニダーゼによって実現する皮下投与型バイオ医薬品の成長

製薬パイプラインは、診察時間を短縮し外来または在宅投与を拡大するために、ブロックバスター抗体の皮下投与型への移行を進めています。Bristol Myers Squibbのフェーズ3 CHECKMATE-67T試験では、皮下投与ニボルマブとヒアルロニダーゼの組み合わせが静脈内投与に対して非劣性の有効性を達成しつつ、注入時間を30分から5分に短縮することが示され、酵素が可能にするデリバリーの運用上の価値が強調されました。ENHANZEテクノロジーはすでに約200万人の患者に使用されており、将来の展開における臨床的信頼性とスケーラビリティを示しています。医療保険支払者は注入チェアを解放することの経済的利点を認識しており、これらの固定用量配合製品の処方集への組み込みを加速しています。2030年に向けてより多くのPD-1、PD-L1、その他のモノクローナル抗体が皮下投与形式に移行するにつれて、ヒアルロニダーゼ市場は単一製品サイクルを超えた長期的な数量エンジンを獲得します。組換えヒト型は、厳格な安全性と一貫性の要件を満たすことで、この増分需要のライオンシェアを獲得するでしょう。

急速注入プロトコルを用いた腫瘍学デイケア化学療法の増加

FDAの2024年アテゾリズマブおよびヒアルロニダーゼ-tqjs(Tecentriq Hybreza)の承認は、1時間の静脈内レジメンと比較して15分間の皮下投与オプションを確立し、外来腫瘍ケアへのパラダイムシフトを実証しました[1]FDA、「Tecentriq Hybreza承認」、fda.gov。このような急速注入プロトコルは、注入スイートの容量制約を緩和し、設備拡張なしに患者スループットの向上を可能にします。患者はより大きな利便性と治療に費やす時間の削減を報告しており、これらの要因がアドヒアランスと生活の質を向上させます。医師はより短い投与時間を臨床的に同等だが運用上優れていると捉え、ガイドラインへの迅速な組み込みを推進しています。2024年後半から2025年にかけてのダラツムマブ、オクレリズマブ、ニボルマブ配合製剤の同様の承認が、ヒアルロニダーゼ対応デリバリーを混雑した腫瘍学領域における競争上の差別化要因として定着させました。免疫腫瘍学および血液学における追加薬剤がこの投与経路を採用するにつれて、累積需要がヒアルロニダーゼ市場の成長軌道を強化しています。

世界的なIVFサイクル件数の増加

人口動態の変化と晩産化の傾向を背景に世界的な不妊治療が拡大しており、卵母細胞の裸化はICSIに先立ち卵丘細胞を除去するためにヒアルロニダーゼに依存しています。査読済み研究では、組換えクムラーゼがウシ由来酵素よりも高い正倍数体胚率をもたらすことが示されており、クリニックはより高いコストにもかかわらずプレミアム製剤を好む傾向にあります[2]E-Palli Publishers、「IVF転帰における組換えクムラーゼ」、epalli.net。成功率の差異が高い支払い意欲に結びつき、組換え型を不妊センターにとって利益貢献型として位置づけています。精子クロマチン整合性を評価するHABSelect技術などの新興適用が、核心的な裸化を超えた酵素需要を拡大しています。ヒアルロニダーゼを組み込んだ自動裸化モジュールが実験室ワークフローに酵素をさらに定着させ、任意試薬ではなく消耗品の必須品として位置づけています。アジア太平洋のIVF件数の増加、特に中国とインドにおける増加が、ヒアルロニダーゼ市場の長期的な量的成長を支え、組換え供給の地域製造スケールをサポートしています。

ヒアルロニダーゼ市場の抑制要因影響分析*

| 抑制要因インパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 反復使用を制限する安全性・免疫原性の懸念 | -0.6% | グローバル、厳格なファーマコビジランスを持つ地域でより高い影響 | 短期(2年以内) |

| 動物由来API供給チェーンへの依存 | -0.4% | グローバル、厳格な規制監視を持つ地域でより高い影響 | 中期(2年~4年) |

| 特許失効後のジェネリック価格圧力 | -0.3% | 北米、欧州 | 中期(2年~4年) |

| インフラが低い地域でのコールドチェーン物流の課題 | -0.2% | 新興市場、途上国の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

反復使用を制限する安全性・免疫原性の懸念

有害反応は依然として稀ですが、動物由来ヒアルロニダーゼの免疫原性ポテンシャルは慢性療法設定での反復投与を依然として抑制しています。ヒアルロニダーゼ促進型皮下免疫グロブリンの系統的レビューでは、特に免疫不全コホートにおける注意深いモニタリングと投与前検査を必要とする孤立したアレルギー事象が強調されました。組換え製剤はリスクを低減しますが、神経学や再生医療などの新興適応において長期安全性エビデンスはまだ成熟中です。病院が過敏症検査を要求する制限的なプロトコルを設定することがあり、投与ワークフローを長引かせ、数量成長を抑制しています。ソーシャルメディア上の否定的な事例(逸話的なものであっても)は患者の感情に影響を与え、慎重さを増幅させる可能性があります。これらの要因が合わさって、強固な長期安全性データセットが蓄積されるまで、ヒアルロニダーゼ市場の拡大ペースに対して中程度の抑制力をもたらしています。

動物由来API供給チェーンへの依存

動物由来ヒアルロニダーゼは2024年の数量の57%を占めており、複数の適用セグメントをウシおよびヒツジの原材料の入手可能性に結びついた供給変動にさらしています。活性と純度のバッチ間変動が用量の不確実性をもたらし、精密医療アプローチを複雑にし、高リスク外科的処置での使用を妨げています。規制当局は組換え型をますます優遇しており、動物抽出に依存する施設はウイルス不活化とエンドトキシン管理のコンプライアンスコストの上昇に直面しています。アジア太平洋および欧州で組換え能力が増強されるにつれて、レガシー製造業者は近代化または撤退するための設備投資圧力に直面しています。このため、近期的なボラティリティが依然として存在し、デリケートな適応における本格的な展開を制限し、供給の多様化が成熟するまでヒアルロニダーゼ市場の拡大に対する逆風を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヒアルロニダーゼ市場セグメト分析

タイプ別:

組換え型が臨床的選好を獲得動物由来ヒアルロニダーゼは2025年のヒアルロニダーゼ市場シェアの56.35%を維持しており、価格敏感な環境でのコスト優位性を活用しています。しかし、組換え型および合成型酵素はCAGR 9.55%で加速しており、優れた純度、バッチ一貫性、および低免疫原性リスクによって支持されています。腫瘍学および免疫学療法は、厳格なバイオ医薬品基準に整合するために組換え型インプットをますます義務付けており、HALOZYMEやAlteogenなどのプラットフォームイノベーターを推進しています。特許出願はコールドチェーンの負担を軽減する凍結乾燥製剤に焦点を当てており、製剤イノベーションがヒアルロニダーゼ市場における差別化レバーとして機能していることを示しています。

組換え型はまた、より低い数量シェアでも収益を押し上げる価格プレミアムを有しています。技術ライセンサーは、パートナーがパイプライン抗体に酵素を組み込む際に、マイルストーン連動型支払いと中一桁台のロイヤルティを確保し、ビジネスモデルに年金型収益を組み込んでいます。大韓民国のMFDS主導のアジア太平洋規制当局が組換え製品の現地承認を付与するにつれて、地域での採用が加速し、動物由来供給の優位性がさらに侵食されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:

溶液・ゲルが勢いを増す凍結乾燥粉末は引き続き主要な形態であり、冷蔵なしで優れた保存期間を持つことから2025年の数量シェアの61.55%を占めています。しかし、配合製品とポイントオブケアの利便性が優先されるにつれて、即時使用可能な溶液・ゲル製剤はCAGR 10.35%で成長する見込みです。眼科処置は制御されたマイクロ投与のために溶液バイアルを好み、皮膚科は注射深度に応じてゲルと溶液の両方を使用します。プレフィルドシリンジとオートインジェクターは、ワークフロー効率を重視する外来センターに響くかたちで、調製エラーとダウンタイムを削減します。

製品開発者は、2〜8℃で6ヶ月間液体状態で活性を維持するためのトレハロースやアルギニンなどの安定剤を実験しており、凍結乾燥フォーマットとの歴史的な安定性ギャップを縮小しています。成功したローンチは、信頼性の高いコールドチェーン物流を持つ地域での処方集の選好を液体に向けてシフトさせ、ヒアルロニダーゼ市場の需要をより高マージンのSKUに向けて再配分する可能性があります。

適用別:

眼科学が成長リーダーとして浮上皮膚科は、拡大する世界的な皮膚フィラーエコシステムと合併症管理における酵素の役割に支えられ、2025年のヒアルロニダーゼ市場規模の32.05%を占めています。この専門科は、すべてのフィラー処置のために事前にヒアルロニダーゼを在庫することを標準化しており、継続的なベースライン需要を確保しています。一方、眼科学は、組換え酵素が眼球周囲ブロックの信頼性を向上させ、硝子体網膜手術における新しい適用が臨床的検証を獲得するにつれて、2031年まで最速のCAGR 10.95%を記録すると予測されています。

化学療法は、複数のモノクローナル抗体が皮下ラベルを取得するにつれて別の優先セグメントとなっており、各ローンチが数百万単位規模の増分的な酵素需要を追加しています。IVFでは、組換えクムラーゼの採用が胚品質向上を支援し、生殖医療内での堅調な二桁成長を強化しています。

エンドユーザー別:

専門クリニックがプレミアムセグメントの成長を牽引病院は2025年のヒアルロニダーゼ市場において48.35%のシェアを維持しており、幅広い処置の多様性と集中購買を反映しています。しかし、専門皮膚科・審美クリニックはCAGR 12.35%で拡大しており、これらの施設が超音波ガイダンスとプレミアム組換え製剤をケアの標準として統合し、処置あたりの価値を高めているためです。眼科クリニックと外来手術センターは患者の在院時間指標の短縮から恩恵を受け、ヒアルロニダーゼ強化麻酔の採用を促進しています。

不妊センターは、転帰向上インプットへの高い支払い意欲を考慮すると、より小規模ながら戦略的に重要なニッチを構成しています。腫瘍学デイケア注入スイートは固定用量ヒアルロニダーゼ抗体カクテルをますます在庫し、物理的な拡張なしにスループットを向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与モード別:

皮下注入が投与を革新皮内および局所的皮下注射を含む注射剤投与が2025年の数量シェアの67.45%を支配しました。しかし、固定用量配合製品の皮下注入はCAGR 13.1%を記録しており、腫瘍学、免疫学、神経学全体の投与規範を再形成しています。CheckMate-67T試験は、皮下投与ニボルマブとヒアルロニダーゼがその静脈内対応物との生物学的同等性を確認するとともに、診察時間を5分未満に短縮しました。

眼科溶液デリバリーはニッチだが安定した用途として残り、局所製剤は経皮浸透を標的とした探索段階が続いています。デバイスのイノベーション(プレフィルドペンとウェアラブルポンプ)が利便性を高め、自己投与を促進してケアモデルを分散化しており、これらのトレンドがヒアルロニダーゼ市場における上昇モメンタムを強化しています。

地域分析

北米ヒアルロニダーゼ市場

北米は2025年のヒアルロニダーゼ市場において38.15%のシェアを獲得した。これは革新的な薬物送達フレームワークの早期導入と、規模の大きな審美医療コミュニティの存在によるものである。Halozyme等のプラットフォーム創始企業の存在と、生物製剤に対する充実した償還制度が、腫瘍学および免疫学における臨床普及を加速させている。2024〜2025年にかけてFDAが承認したTecentriq Hybreza、Opdivo Qvantig、およびDARZALEX FASPROは、皮下注入を優先的なモダリティとしてさらに定着させ、酵素使用量の増加を後押ししている。しかしながら、2024年の調査では、救急外来の45.6%がヒアルロニダーゼの在庫を保有しておらず、フィラー合併症管理における対応態勢の不備が露呈した。

アジア太平洋ヒアルロニダーゼ市場

アジア太平洋地域は2026年から2031年にかけて9.05%のCAGRで拡大すると予測されており、可処分所得の増加、美容施術件数の急増、および現地での組換えタンパク製造の発展が追い風となっている。韓国における2024年のTergase®承認は、Alteogenを国内外市場に供給できる地域の主要企業として位置づけ、コストおよび技術の両面で欧米の既存企業に挑戦している。中国の腫瘍学パイプラインも同様に、病院の処理能力向上を目的とした皮下製剤への再製剤化に積極的である。タイおよびシンガポールにおけるメディカルツーリズムの急速な成長は、酵素の利用可能性を必須とする高度な審美プロトコルの採用を促進し、ヒアルロニダーゼ市場の地域的なフットプリントを拡大させている。

欧州ヒアルロニダーゼ市場

欧州は成熟しているものの依然として重要な市場であり、各国の多様な償還制度が採用速度を左右している。EMAはヒアルロニダーゼを単独の酵素として中央集権的に規制していないが、各国の規制当局は米国の適応症を反映した承認を付与しており、国境を越えた一貫性が維持されている。ドイツ、イタリア、スペイン、および英国において100種類を超えるヒアルロン酸フィラーが普及していることが、酵素の基礎需要を押し上げている。初期のENHANZE登録に関する特許の崖は、バイオシミラー参入企業に機会の窓をもたらしており、既存企業はヒアルロダーゼ市場内でのシェアを守るために次世代製剤の開発と充実した市販後サポートへの投資を迫られている。

競争環境

ヒアルロニダーゼ市場は、プラットフォームライセンサー、専門API製造業者、および製剤パートナーの明確な階層に裏付けられた中程度の断片化を特徴としています。Halozyme Therapeuticsは組換え型PH20酵素をマルチアセット契約を通じて収益化し続けており、一方でAlteogenは2025年4月に複数の腫瘍学抗体に関してAstraZenecaにライセンス供与した構造的に異なる組換え型であるALT-B4で勢いを増しています[3]AstraZeneca、「ALT-B4ライセンス契約」、astrazeneca.com。このような契約には通常、前払いキャッシュ、マイルストーン支払い、中一桁台のロイヤルティが含まれており、酵素イノベーターに持続的な収益源をもたらしています。

知的財産争訟は、コア酵素配列から適用特異的製剤へと移行しています。最近の特許は、月1回の皮下投与のためにヒアルロニダーゼで安定化した高濃度抗CD20抗体混合物を記述しており、現在の差別化の核心は酵素発見ではなくデリバリーサイエンスにあることを示しています。製造の進歩は、インフラ制約のある新興市場を対象として、厳格なコールドチェーンを必要としない熱安定性液体製剤に焦点を当てています。

新興の破壊者(キメラ型またはPEG化ヒアルロニダーゼを探索するバイオテクノロジースタートアップを含む)は、より高い触媒効率、組織内でのより長い滞留時間、またはカスタマイズされた分解プロファイルの提供を目指しています。一方、伝統的なAPIサプライヤーは動物抽出から組換え発現系への移行を検討しているか、陳腐化のリスクに直面しています。これらのダイナミクスが総合的にイノベーション速度と競争の流動性を維持し、ヒアルロニダーゼ市場全体の価格設定とパートナーシップ構造を形成しています。

ヒアルロニダーゼ業界リーダー

PrimaPharma, Inc

Amphastar Pharmaceuticals, Inc

Bausch & Lomb Incorporated

Halozyme, Inc.

Sun Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げたヒアルロニダーゼ市場の企業

- Halozyme

- Bausch Health

- Amphastar Pharmaceuticals

- PrimaPharma, Inc.

- Sun Pharmaceuticals Industries

- Stem Cell Technologies

- The Cooper Companies

- Shreya Life Sciences Pvt Ltd.

- Fresenius

- Viatris

- Teva Pharmaceutical Industries

- Cipla

ヒアルロニダーゼ市場における最近の業界動向

- 2025年5月:Johnson & JohnsonのDARZALEX FASPROが高リスクくすぶり型多発性骨髄腫に対して肯定的なODAC票を獲得し、腫瘍学におけるヒアルロニダーゼ適用を拡大しました。

- 2025年5月:ArgenxがVyvgart HytuloのプレフィルドシリンジフォーマットのFDA承認を取得し、全身型重症筋無力症における自己注射を可能にしました。

- 2025年4月:AstraZenecaが複数の腫瘍学薬の皮下製剤を開発するためにAlteogenのALT-B4ヒアルロニダーゼをライセンス取得しました。

- 2025年1月:Bristol Myers Squibbがニボルマブおよびヒアルロニダーゼ-nvhy(Opdivo Qvantig)のFDA承認を取得し、初の皮下投与PD-1阻害剤となりました。

- 2025年1月:Genmabはヒアルロニダーゼとの皮下投与版を含むDARZALEXの売上が2025年第1四半期に32億4,000万米ドルに達し、前年比20%増を記録したと報告しました。

グローバルヒアルロニダーゼ市場レポートの範囲

レポートの内容に基づくと、ヒアルロニダーゼはヒアルロン酸を分解し結合組織の透過性を高める酵素です。これらの酵素は審美的処置において広く使用されています。ヒアルロニダーゼ市場はタイプ(動物由来ヒアルロニダーゼ、合成型ヒアルロニダーゼ)、適用(化学療法、体外受精、眼科学、皮膚科学、その他の適用)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)の3つのセクションに分けられています。市場レポートはまた、世界の主要地域における17ヶ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| 動物由来ヒアルロニダーゼ |

| 組換え型・合成型ヒアルロニダーゼ |

| 凍結乾燥粉末 |

| 溶液・ゲル |

| 皮膚科学 |

| 化学療法 |

| 眼科学 |

| 体外受精 |

| その他の適用 |

| 病院 |

| 専門皮膚科・審美クリニック |

| 眼科クリニックおよびASC |

| その他のエンドユーザー |

| 注射剤 |

| 皮下注入 |

| 眼科溶液 |

| 局所投与 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 大韓民国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 動物由来ヒアルロニダーゼ | |

| 組換え型・合成型ヒアルロニダーゼ | ||

| 製剤別 | 凍結乾燥粉末 | |

| 溶液・ゲル | ||

| 適用別 | 皮膚科学 | |

| 化学療法 | ||

| 眼科学 | ||

| 体外受精 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 専門皮膚科・審美クリニック | ||

| 眼科クリニックおよびASC | ||

| その他のエンドユーザー | ||

| 投与モード別 | 注射剤 | |

| 皮下注入 | ||

| 眼科溶液 | ||

| 局所投与 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 大韓民国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

ヒアルロニダーゼ市場の現在の規模は?

グローバルヒアルロニダーゼ市場は2026年に12億6,000万米ドルと評価されています。

2031年までの市場の予測成長率は?

収益はCAGR 8.53%で上昇し、2031年までに19億米ドルに達する見込みです。

最も急速に拡大することが期待される地域は?

アジア太平洋は2026年から2031年にかけてCAGR 9.05%で最高の地域成長を記録すると予測されています。

組換え型ヒアルロニダーゼが臨床的選好を獲得している理由は?

組換え酵素は一貫した活性と低免疫原性リスクを提供し、腫瘍学、免疫学、および不妊治療適用での急速な採用を支援しています。

ヒアルロニダーゼはどのように皮下投与型バイオ医薬品のデリバリーを改善しますか?

この酵素は細胞外ヒアルロン酸を一時的に分解し、薬物吸収を速め注入時間を短縮します。例えば、皮下投与ニボルマブとヒアルロニダーゼは5分で投与可能であるのに対し、静脈内投与では30分かかります。

最も急速な需要成長を示しているエンドユーザーセグメントは?

専門皮膚科・審美クリニックはCAGR 12.35%で成長しており、日常的なフィラー溶解プロトコルが処置件数の増加を牽引しています。

最終更新日: