液体水素市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

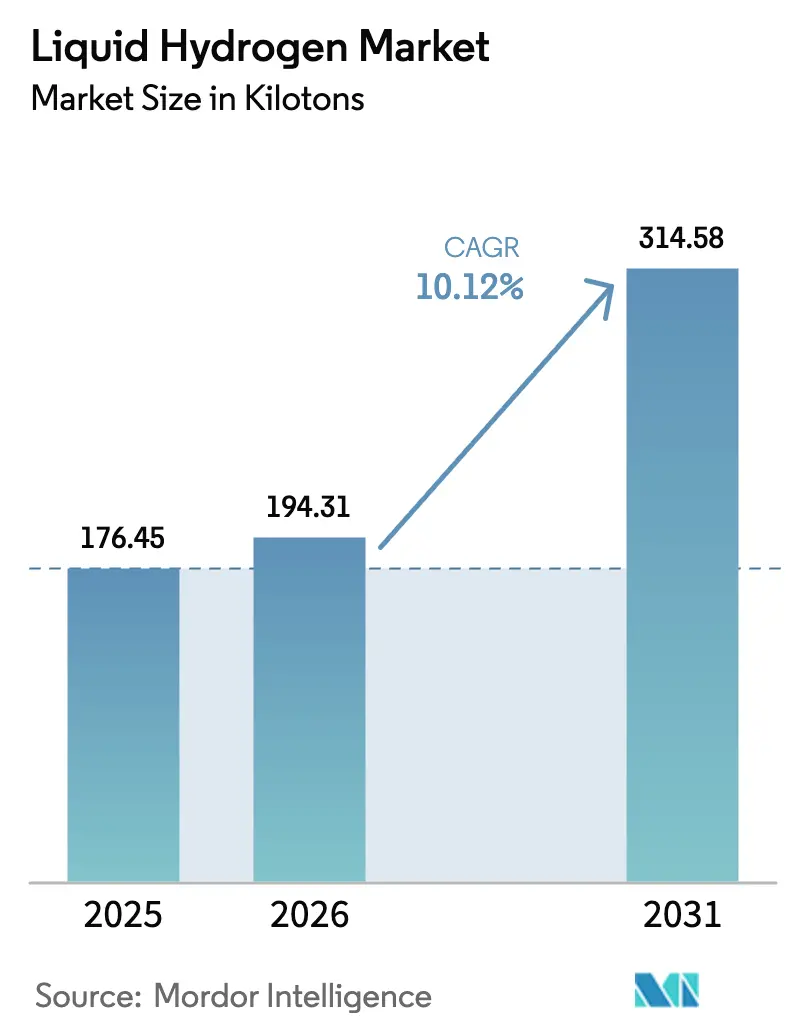

| 市場取引高 (2026) | 194.31 キロトン |

| 市場取引高 (2031) | 314.58 キロトン |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体水素市場分析

液体水素市場規模は2025年に176.45キロトンと評価され、2026年の194.31キロトンから2031年には314.58キロトンに達すると推定されており、予測期間(2026年〜2031年)のCAGRは10.12%です。NASAのアルテミス計画に連動した打ち上げペースの上昇、重量級燃料電池トラックの導入加速、およびアジア太平洋地域のギガワット規模の液化プロジェクトが連携して、数量成長を牽引しています。デポ規模の燃料補給ステーションが燃料電池電気自動車(FCEV)の航続距離1,000kmを実現し、需要をさらに増大させています。一方、ゼロ蒸発損失貯蔵技術の進歩により、運用損失が1日あたり0.1%以下に低減されています。液化、配送、および流通資産が下流のモビリティおよび航空宇宙需要と連動して動く必要があるため、統合バリューチェーン戦略が不可欠となっています。しかしながら、液体水素市場はヘリウムの希少性、電力集約型液化装置、および小規模ステーションの経済性という逆風に直面しており、オルソ・パラ変換および複合材極低温タンクの技術的ブレークスルーが段階的な効率向上をもたらすことが期待されています。

主要レポートの要点

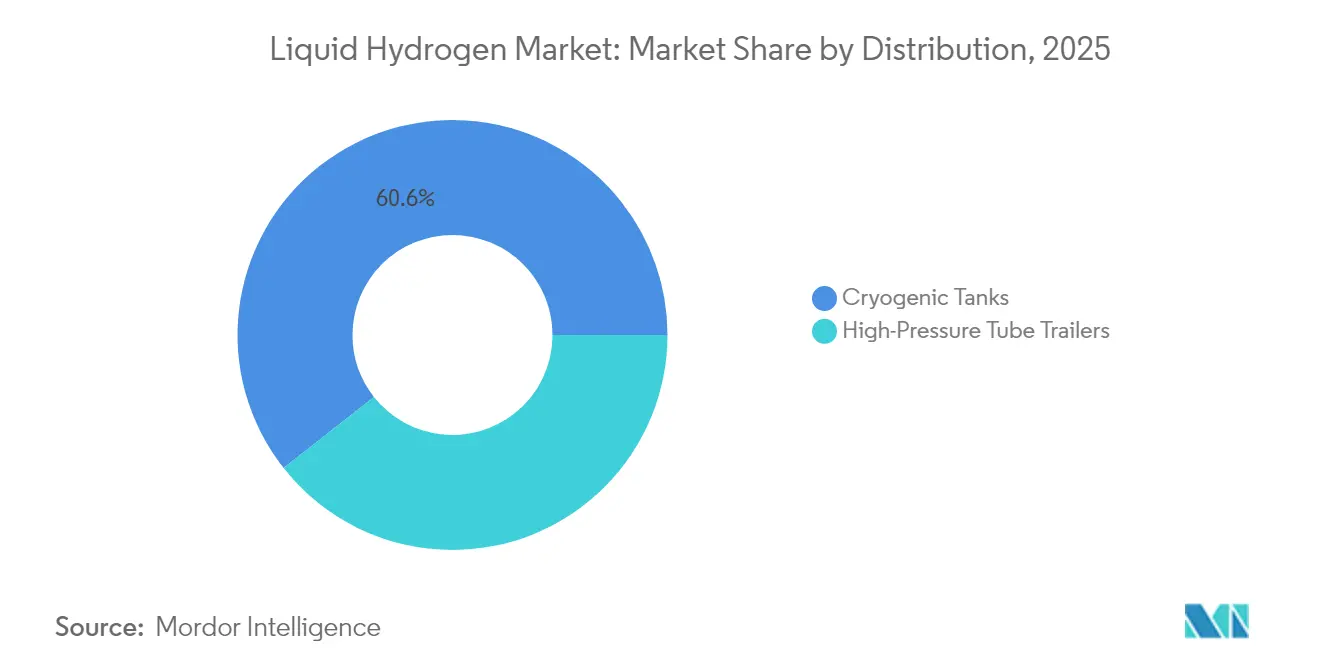

- 流通別では、極低温タンクが2025年の液体水素市場シェアの60.62%を占め、高圧チューブトレーラーは2031年までに11.05%のCAGRで拡大すると予測されています。

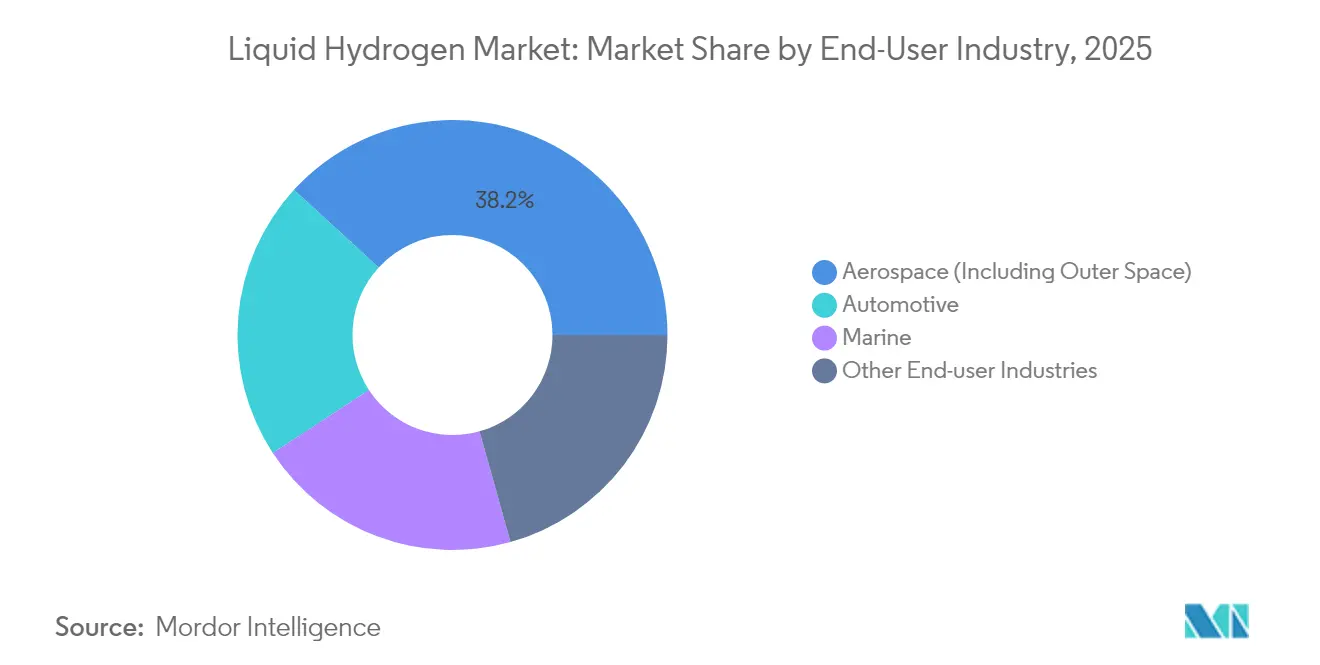

- エンドユーザー産業別では、航空宇宙が2025年の液体水素市場規模の38.20%を占め、自動車は2031年までに13.05%のCAGRで進展しています。

- 地域別では、北米が2025年の液体水素市場シェアの42.10%を占め、アジア太平洋は2026年〜2031年にかけて11.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体水素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 打ち上げペースの急増およびアルテミス後の月面ミッションプログラム | +2.8% | 北米、欧州およびアジア太平洋への波及を伴う | 中期(2〜4年) |

| デポ規模の液体水素(LH₂)燃料補給を必要とする商業用FCEV トラックの展開 | +2.1% | 世界規模、北米および欧州での早期成果を伴う | 短期(2年以内) |

| アジア太平洋のギガワット規模液化装置の稼働開始 | +1.9% | アジア太平洋がコア、世界のサプライチェーンへの波及を伴う | 中期(2〜4年) |

| オルソ・パラ触媒変換パックのコスト削減 | +1.4% | 世界規模 | 長期(4年以上) |

| 極低温炭素複合材タンクのブレークスルー | +1.2% | 世界規模、航空宇宙および自動車での早期採用を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルテミス後の打ち上げペース急増と月面ミッションプログラム

NASAのアルテミス計画は、ゼロ蒸発損失技術が宇宙での数カ月間の貯蔵中に推進剤損失を98%削減することを実証し、液体推進剤のロジスティクスを再定義しました。航空宇宙の主要企業は現在、これらの知見を衛星サービスアーキテクチャに組み込んでおり、高度な液体水素システムへの二次的な需要を創出しています。欧州宇宙機関(ESA)は、2027年の月面ゲートウェイに向けて同等のゼロ蒸発損失フレームワークの展開を目指しており、地理的な需要を拡大しています。民間打ち上げ企業は供給リスクをヘッジするためにパッド近傍に液化装置を併設しており、この動きが地域の設備能力増強を加速させています。総じて、民間および商業ミッションの急増が液体水素市場の長期的な見通しを固める要因となっています。

デポ規模のLH₂燃料補給を必要とする商業用FCEVトラックの展開

Air Productsと協力したメルセデス・ベンツGenH2の試験では、液体水素のクラス8トラックへの優位性が実証され、航続距離1,000kmおよび15分未満の燃料補給が記録されました[1]Air Products、「メルセデス・ベンツGenH2トラック試験結果」、airproducts.com。欧州のフリートテンダーではデポ規模の液体水素能力が要件となっており、TEAL Mobilityは2030年までに高スループット積載に対応した燃料補給ステーションを100カ所設置する計画です。重量物輸送コリドーの整備が、1日あたり20〜40トンの液化スキッドへの需要に波及しています。事業者がディーゼルとのコスト同等性を追求する中、液体水素市場は重量エネルギー密度の高さに基づく総所有コスト(TCO)の向上から恩恵を受けています。

アジア太平洋のギガワット規模液化装置の稼働開始

中国の年産23,000トンの安陽プラントは、同地域が輸入依存から輸出余剰へとシフトしていることを示しています。韓国の西海岸水素ベルトは、電気分解、液化、および海上輸出ターミナルを網羅する78億米ドルの統合コンプレックスを追加しています。日本はFCEVの次の展開波に同期するため、2026年〜2028年の稼働開始を予定した複数のプロジェクトを支援しています。このクラスタリング効果により、納入コストが1kgあたり2.50米ドル以下に低下し、圧縮水素の代替品を下回るコストを実現し、液体水素市場の競争力を強化しています。

オルソ・パラ触媒変換パックのコスト削減

次世代のMn₃O₄およびCoO触媒は変換エネルギーを15〜20%削減し、大規模生産コストから最大0.50米ドル/kgを削減します。鉄・コバルト二元金属システムは熱安定性を高め、触媒寿命を延長しダウンタイムを低減します。磁気熱量冷凍プロトタイプは、ヘリウムサイクルのベースラインと比較して20〜50%の効率向上を示しており、2028年頃の商業化が見込まれています。これらの進歩は液化装置の設備投資(CAPEX)および運用費用(OPEX)に直接影響を与え、液体水素産業の既存燃料とのコスト同等性に向けた推進力を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模ステーションにおける高い蒸発損失 | -1.8% | 世界規模、特に分散型燃料補給ネットワークへの影響 | 短期(2年以内) |

| LH₂ポンプおよびシール向けのヘリウムの世界的な供給制約 | -1.2% | 世界規模、ヘリウム輸入依存地域への急激な影響 | 中期(2〜4年) |

| 液化の電力集約性がグリーンH₂の均等化水素コスト(LCOH)を押し上げる | -0.9% | 世界規模、電力コストの高い地域への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模ステーションにおける高い蒸発損失

1日あたり200kg未満のスループットでは、一般的に1日2〜3%の蒸発損失が生じ、単位経済性が損なわれます[2]NASA、「小規模LH₂ステーションの課題」、nasa.gov。ゼロ蒸発損失アーキテクチャは存在するものの、低需要ステーションには設備投資(CAPEX)のプレミアムが過大です。トヨタの蒸気再循環システムは緩和策を提供しますが、運用上の複雑性が増します。その結果、開発者は集中液化を伴うハブ・アンド・スポークモデルを優先しますが、それが農村部へのカバレッジを制限し、輸送コストを引き上げ、液体水素市場の近期的な普及を抑制しています。

LH₂ポンプおよびシール向けのヘリウムの世界的な供給制約

極低温ポンプメーカーは、マイナス256℃で動作するシール向けに超高純度ヘリウムを必要としていますが、世界的な供給不足により2019年〜2023年にかけて価格が通常の3倍まで上昇しました。600kg/h ポンプのリードタイムは現在6〜12カ月に及び、プロジェクトのスケジュールを停滞させています。閉ループ式ヘリウム回収および窒素予冷は緩和策となりますが、追加の資本投資が必要です。ヘリウム価格の持続的な変動は、液体水素市場における液化装置展開のサプライチェーンリスクプレミアムとして重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流通別:極低温タンクがインフラのリーダーシップを強固にする

極低温タンクは2025年に総数量の60.62%を占め、液体水素市場規模において支配的な地位を確立しました。これは宇宙飛行における歴史的な使用実績と、新たに検証されたゼロ蒸発損失性能ベンチマークを反映しています。このセグメントの成長は、多層断熱材の進歩と、重量を最大3分の1削減しながら透過率を低下させる複合材シェルに起因しています。事業者は固定式極低温デポを基盤資産と見なしており、燃料補給需要の急増に効率的にスケールアップできます。真空ジャケット配管やアクティブ熱管理などの技術的アップグレードにより、極低温タンクは1日あたり5トン超のフリートハブにとって最もコスト効果の高い選択肢となっています。

高圧チューブトレーラーは、より小さなシェアを占めているものの、2031年までに11.05%のCAGRを記録すると予測されています。固定タンク群に必要な数量を確保できない初期段階のコリドーに適しており、投資家にとって参入コストが低く、ルートの柔軟性があります。ヴェルヌの極低温圧縮プラットフォームは両モダリティを橋渡しし、標準的な700barチューブの2倍の体積エネルギー密度を提供し、時間のかかる排気サイクルなしに連続積載を可能にします。2026年〜2027年における総車両質量および危険物輸送(ADR)規制の調和が州間貨物輸送ネットワーク全体での採用を拡大し、液体水素市場のアドレス可能な対象範囲を広げるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に取得可能です

エンドユーザー産業別:航空宇宙がシェアを維持し、自動車が加速

航空宇宙は、アルテミス、スターシップ、およびESAの月面ゲートウェイ打ち上げマニフェストに支えられ、2025年の需要の38.20%を維持しました。軌道上デポ向けの長期保管仕様が商業衛星サービスに波及しており、航空宇宙が液体水素市場の主要な基盤であり続けています。打ち上げパッド周辺における地上液化装置の冗長性への並行投資が、さらに数量の引き受けを確保しています。ロケット推進における絶対的な純度要件は、上流処理における技術的基準を設定し、他のセクター全体の品質基準を間接的に引き上げています。

一方、自動車はGenH2クラスのトラック、ヒュンダイのXcientポートフォリオ、およびニコラ・ボッシュ製燃料電池スタックに牽引され、2031年に向けて13.05%のCAGRを記録しています。デポ事業者はディーゼルとのペイロード同等性および持続的な航続距離1,000kmを報告しており、TCO方程式が液体水素に傾いています。2028年までに、北米における重量級トラッキングに帰属する液体水素市場規模は航空宇宙の数量に匹敵すると予測されています。米国自動車技術者協会(SAE)が策定予定の極低温重量級燃料補給向けJ-2601-5プロトコルは、グローバルな充填ベンチマークを設定し、複数の自動車メーカー間の相互運用性を解放し、スケールアップを加速する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に取得可能です

地域分析

北米は、NASAの調達サイクル、カリフォルニア州の低炭素燃料基準(LCFS)クレジット、およびエネルギー省(DOE)の水素ハブ(H2Hubs)資金を反映して、2025年の数量の42.10%を占めました。ガルフコースト沿いのマルチギガワット電解槽パイプラインは既存の石油化学インフラと連携しており、地上設置型極低温タンクを補完する岩塩空洞貯蔵オプションを提供しています。同地域の液体水素市場は、2025年7月の連邦自動車安全基準(FMVSS)安全規格によりLH₂車両規制が成文化されたことで、自動車メーカー(OEM)の生産計画のリスクが低減されたことによってもさらに活性化しています。

アジア太平洋は、中国の安陽メガプロジェクトおよび韓国の78億米ドルの西海岸水素ベルトに牽引され、2031年に向けて11.12%のCAGRという最速の成長が見込まれています。HD KSOEおよびKawasaki Heavy Industries, Ltd.が開発中の大型キャリアは、日本およびシンガポールへの海上輸出ルートを確立し、自己強化型エコシステムを形成しています。再生可能エネルギーを活用した電気分解向けの政府系フィードインタリフが納入コストを削減する一方、国内トラックOEMは2029年までに2万台のFCEV生産を計画しており、引き受けを深めています。これらの動向が総じて、世界の液体水素市場の設備能力をアジア側に再均衡させています。

欧州の整備は、Air Liquideの1億1,000万ユーロのENHANCEプロジェクトと、2029年までに2,700kmの水素コリドーを連結するIPCEI Hy2Infraパイプライン計画を中心としています。再生可能エネルギー指令(RED)III の輸送クォータやフィット・フォー・55目標などの政策手段が、航空、海上輸送、および鉄鋼脱炭素化全体での採用を加速しています。同地域はギガスケール液化装置では遅れをとっているものの、輸入ターミナルおよびアンモニア・水素クラッキングプロジェクトのネットワークが、欧州を液体水素産業の高需要吸収拠点として位置付けています。南米および中東・アフリカは依然として黎明期にありますが、GasLogの極低温輸送技術に支援されたオマン・欧州間輸出コンセプトなど、注目すべき可能性を示しています。

競争環境

液体水素市場は適度に集約されており、Air Liquide、Linde、およびAir Productsが生産から供給まで網羅するエンドツーエンドのポートフォリオを活用しています。彼らが持つ確固たる極低温エンジニアリングのノウハウおよび特許取得済みの液化サイクルは、新規参入者を抑制する規模の経済をもたらしています。大手企業はサプライフットプリントを地域化しており、Air Liquideはアントワープ、Lindeはテキサス、Air Productsはロッテルダムに展開し、物流リスクのヘッジと現地調達要件への対応を図っています。

Kawasaki Heavy Industries, Ltd.、ハイリウム、およびヴェルヌなどの専門企業は、ニッチな用途に特化することでシェアを獲得しています。Kawasaki Heavy Industries, Ltd.は海上キャリア、ハイリウムは航空機地上支援、ヴェルヌは極低温圧縮流通にそれぞれ注力しています。その俊敏性により迅速なプロトタイピングサイクルが可能ですが、大量生産ビルドでは既存企業との契約製造パートナーシップに依存することが多い状況です。知的財産の出願状況は磁気熱量クーラーおよび複合材タンクライナーにおける急増を示しており、液体水素産業のコスト構造をリセットしうる破壊的研究開発のパイプラインを示唆しています。

戦略的には、アライアンスが増殖しています。TotalEnergies・Air Liquide連合のTEAL Mobilityは欧州100カ所のステーションを目標とし、Kawasaki Heavy Industries, Ltd.とマクダーモットはEPCの実績と船舶のノウハウを組み合わせて統合海上サプライチェーンを構築しています。ヘリウム回収の知的財産および低OPEX液化スキッド周辺でのM&A関心が高まっており、技術的ギャップのリスク低減を狙った統合の波を示唆しています。総じて、上位5社が設置済み液化設備能力の約80%を占め、市場集中度スコアは8となっています。

液体水素産業のリーダー企業

Air Liquide

Linde PLC

Iwatani Corporation

Air Products and Chemicals, Inc.

Messer SE and Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Plug Power Inc.とOlin Corporationの合弁会社であるヒドロジェニーは、ルイジアナ州セントゲイブリエルに1日あたり15トン(TPD)の水素液化プラントを稼働させました。このプロジェクトは、Plug Power Inc.が全国グリーン水素ネットワークを構築する戦略の重要な一部であり、同社の総水素生産能力を40TPDに増強します。

- 2024年12月:Air Liquideは、ベルギーのアントワープ・ブルッヘ港における同社のENHANCEプロジェクトに対し、欧州イノベーション基金から1億1,000万ユーロの助成金を受け取りました。このプロジェクトは、アンモニア由来の低炭素および再生可能水素の製造・流通を目的としています。天然ガスをアンモニアに置き換えることで気体・液体水素を製造し、年間30万トン以上のCO₂排出量削減を実現します。

世界の液体水素市場レポートのスコープ

液体形態の水素は透明で無毒であり、色、臭気、および味がありません。周囲条件下では、水素分子は極めて小さく(空気の約14倍軽い)、高い拡散速度と浮力を有します。

液体水素市場は、流通(極低温タンクおよび高圧チューブトレーラー)、エンドユーザー産業(自動車、航空宇宙、海洋、その他のエンドユーザー産業)別にセグメント化されています。本レポートは、世界11カ国における市場規模および予測もカバーしています。レポートは、上記すべてのセグメントについて液体水素市場の数量(トン)における市場規模および予測を提供しています。

| 極低温タンク |

| 高圧チューブトレーラー |

| 航空宇宙(宇宙空間を含む) |

| 自動車 |

| 海洋 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 流通別 | 極低温タンク | |

| 高圧チューブトレーラー | ||

| エンドユーザー産業別 | 航空宇宙(宇宙空間を含む) | |

| 自動車 | ||

| 海洋 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年における液体水素市場の規模はどれくらいか?

液体水素市場規模は2026年に194.31キロトンであり、2031年までに314.58キロトンに達すると予測されています。

現在の数量においてどの流通モードがリードしているか?

極低温タンクが2025年の数量の60.62%を占め、固定貯蔵および打ち上げ運用における支配的な地位を反映しています。

最も成長が速いエンドユーザー産業はどこか?

自動車は重量級燃料電池トラックの展開に牽引され、2031年に向けて13.05%のCAGRで進展しています。

どの地域が最も速く拡大しているか?

アジア太平洋は、中国および韓国のギガスケール液化装置に支えられ、11.12%のCAGRで成長すると予測されています。

最終更新日: