水素圧縮機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水素圧縮機市場分析

水素圧縮機市場規模は、2025年の10億6,000万米ドルから2026年には11億2,000万米ドルに成長し、2026年~2031年にかけてCAGR 5.89%で2031年までに14億9,000万米ドルに達すると予測される。

- 中期的には、肥料や石油精製所などのエンドユーザー産業からの水素需要の増加、および輸送向けの水素パイプラインインフラの世界的な導入拡大といった要因が、予測期間中に水素圧縮機市場を牽引すると予想される。

- 一方、製造活動の急激な落ち込みや世界貿易の縮小、高関税および長期化する貿易政策の不確実性による産業・経済活動の減速は、水素を使用する産業からの資本財需要を低下させ、対象市場の成長を抑制すると予想される。

- しかしながら、太陽光や風力などのよりクリーンなエネルギー源と組み合わせた電気分解による水素製造における技術的進歩と新興の製造源は、市場成長に十分な機会をもたらす可能性が高い。

- アジア太平洋地域は予測期間中に水素圧縮機市場を支配すると予想されており、需要の大部分は中国、インド、日本から生じる見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル水素圧縮機市場のトレンドとインサイト

エンドユーザー産業からの水素需要の増加

世界各国は、特に尿素およびアンモニア生産において、多様な産業にわたる水素利用を拡大している。この方法は、水素と窒素を融合してアンモニアを生成し、その後二酸化炭素で処理して尿素を製造するものである。

水素は半導体、特殊金属、炭素鋼の製造において重要な役割を果たしている。エレクトロニクス分野では主に還元剤として使用され、高純度水素はガスクロマトグラフィーのキャリアガスとして利用されている。

石油精製や医薬品から製造業に至るまで、水素は小規模・大規模を問わず無数の産業プロセスの礎となっている。冶金分野では還元剤として機能し、化学産業では基本的な原材料となっている。特に、水素はアンモニア生産に不可欠であり、アンモニアは肥料やメタノールの主要原料であり、メタノールはさらに各種ポリマーの製造に使用される。

精製所は水素を活用して中間石油製品を精製している。ニュージーランドに本拠を置く水素評議会のデータによると、世界の水素生産量の約55%がアンモニア合成に向けられ、25%が精製所に、10%がメタノール生産に割り当てられており、残りの10%がその他の用途に使用されている。

さらに、水素はメタノール(CH3OH)生産においても不可欠である。メタノールは一酸化炭素の接触水素化によって合成される。メタノール需要の高まりを受け、今後10年の後半には多数の大規模プロジェクトが始動する予定である。一例として、2025年5月、デンマーク南部の町カッソが世界初の商業規模のeメタノールプラントを公開した。この1億5,000万ユーロ(1億6,700万米ドル)規模の事業は、年間4万2,000メートルトン(5,300万リットル相当)のeメタノールを生産する予定である。

多くの経済の礎である鉄鋼産業は、グローバルバリューチェーンにおいて重要な役割を担っている。鉄鋼・鉄の生産において水素の重要性が増す中、その需要は大幅な成長が見込まれる。例えば、2025年3月の世界鉄鋼協会のレポートによると、アラブ諸国は2025年2月に353万1,000トンの粗鋼を生産し、2024年2月比で5.4%増加した。エジプトが89万3,600トン(6.4%増)で生産をリードし、次いでサウジアラビアが81万2,800トン(6.3%減)、アルジェリアが46万トン(31.4%増)となった。累計では、アラブ諸国の粗鋼生産量は2025年1月から2月にかけて1.5%増加し、合計710万トンとなった。

結論として、各種エンドユーザー産業における水素需要の増加は、予測期間中の市場成長に大きな影響を与えると予想される。

セグメント分析

化学産業が市場を支配

水素圧縮機は化学産業において、特にアンモニアおよびメタノールの生産、水素化プロセス、精製所用途において重要な役割を果たしている。これらの圧縮機は各種化学製造に不可欠な水素ガスの圧力を高める。水素、特にグリーン用途における需要の急増が水素圧縮機市場の成長を牽引している。

水素は化学産業のコアプロセス、特にアンモニアおよびメタノールの合成において不可欠である。通常、水素は天然ガスの水蒸気メタン改質(SMR)によって現地で生成され、パイプライン供給はより稀である。水素と窒素を融合して合成されるアンモニアは、肥料や爆発物などの主要原料である。

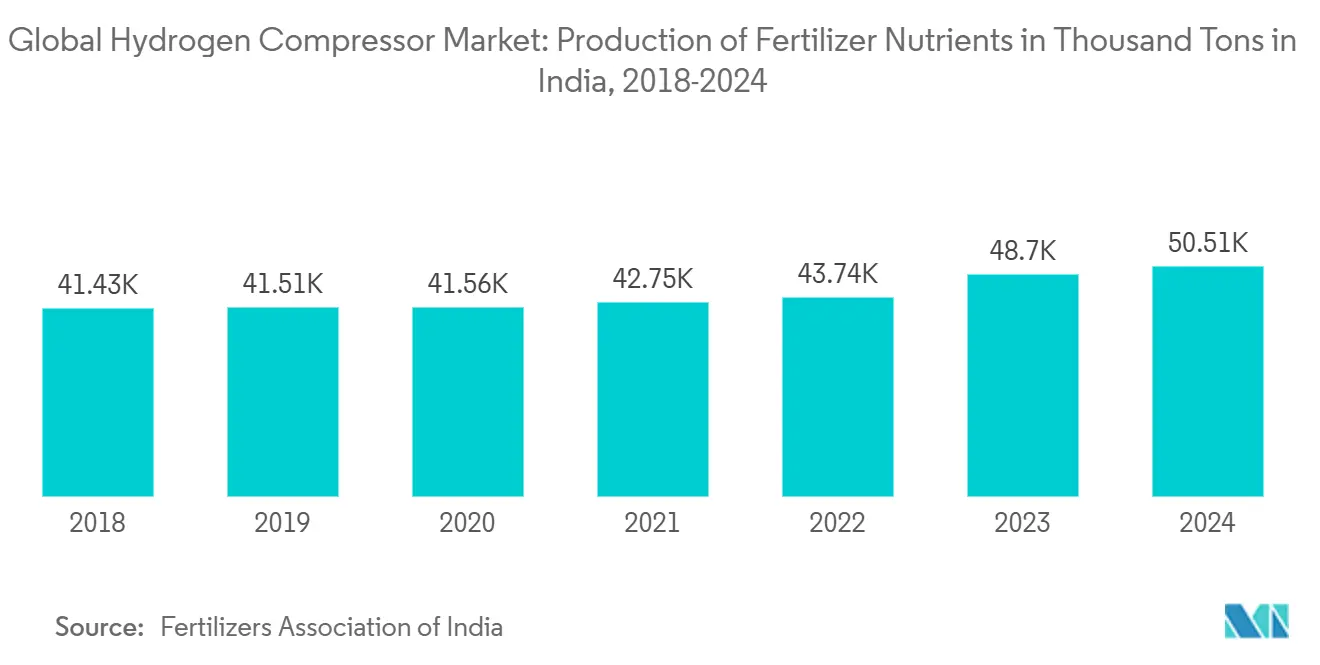

インド肥料協会のデータは、同国の肥料栄養素生産量の着実な増加を示している。2022年~2023年の4,869万8,600トンから、2023年~2024年には5,050万5,400トンに増加した。農業を基盤とするインドは世界有数の肥料生産国・消費国であり、同セクターの重要性を示している。

世界的に農業用肥料の需要は増加傾向にある。国際肥料産業協会は、2018年/2019年の1億8,590万メートルトンから2023年/2024年には1億9,540万メートルトンへの増加を報告しており、同セクターの持続的な成長を裏付けている。

注記: NA

地域分析

水素圧縮機市場は、技術の進歩とクリーンエネルギー源としての水素の採用拡大に牽引され、著しい成長を遂げている。これらの圧縮機は、エネルギー、自動車、化学セクターを含む各種産業における水素の貯蔵、輸送、利用において重要な役割を果たしている。市場は、水素を持続可能なエネルギーソリューションとして推進する政府の取り組みと、世界的な効率的水素インフラへの需要増加によってさらに強化されている。さらに、脱炭素化への注目の高まりと再生可能エネルギー源への移行が、革新的な水素圧縮機技術の開発に機会をもたらしている。市場はまた、圧縮機の効率性、信頼性、費用対効果を向上させるための研究開発への投資増加も見られ、予測期間中の拡大をさらに支援している。

アジアの水素圧縮機市場は、グリーン政策への政府投資の増加に牽引され、著しい成長を遂げている。これらの取り組みは、世界的な持続可能性目標に沿って水素をクリーンエネルギー源として推進することを目的としている。中国、日本、韓国などの国々が、多額の資金援助と戦略的政策に支えられ、水素技術の採用において地域をリードしている。この投資の急増は、水素の生産・貯蔵・流通インフラを強化し、地域全体での水素圧縮機需要を押し上げると期待されている。

中国は、化学、石油・ガス、製造セクターにわたる活発な成長に支えられ、急成長する水素圧縮機市場でのリーダーシップを固めており、今後数年間の安定した緩やかな拡大が見込まれる。

2024年12月、中国国家統計局は2024年の最初の11ヶ月間における化学原料・製品製造セクターの9.5%成長を発表した。政府の財政刺激策に支えられたこの成長は、化学産業にとってより安定した2025年を示唆している。

中国のプロパン脱水素(PDH)能力は2024年および2025年に大幅な成長が見込まれる。この拡大を牽引する要因には、初期資本支出の削減、プロピレン収率の向上、信頼性が高くコスト効率の良いプロピレン供給が含まれ、いずれも国家のクリーンエネルギー目標と調和している。OilChemは2024年までに累計726万トン/年の新規PDHユニットが追加され、2025年にはさらに605万トン/年が加わると予測している。この能力急増は水素圧縮機市場に強気の見通しをもたらしている。

2025年半ばまでに、中国の精製業界の重要なプレーヤーであるSinopecは、内モンゴルで大規模なグリーン水素プロジェクトを主導している。8億3,100万米ドルの多額の投資を伴うこのプロジェクトは、年間3万トンのグリーン水素の生産を目標としている。この取り組みは、隣接する化学プラントにおける石炭由来の「ブラックH2」への依存を大幅に削減し、持続可能性への重要な転換を示すものである。

中国の石油化学産業は、石油化学の自給自足を目指す国家の野心に牽引されて成長している。この勢いを反映し、Aramco、SINOPEC、Fujian Petrochemical Company Limited(FPCL)のコンソーシアムは2024年11月、福建省に総合的な精製・石油化学ハブの建設を開始した。2030年の完成を目標とするこの複合施設は、年間1,600万トンの石油精製ユニット、エチレン生産施設、パラキシレン設備、専用原油ターミナルを備える予定である。

欧州の水素圧縮機市場は、地域の脱炭素化への注目の高まりとクリーンエネルギー源への移行に牽引され、著しい成長を遂げている。水素圧縮機は水素の貯蔵、輸送、利用において重要な役割を果たし、水素インフラの発展に不可欠である。欧州連合が2050年までのネットゼロ排出達成にコミットする中、圧縮機を含む水素技術への投資は増加が見込まれる。さらに、グリーン水素生産を推進することを目的とした政府の取り組みや資金調達プログラムが市場の拡大をさらに促進している。輸送、エネルギー、製造などの産業における水素の採用拡大も、欧州全体での高度な水素圧縮機ソリューションへの需要に貢献している。

水素圧縮機は化学および石油・ガスセクターに限定されるものではなく、自動車および発電産業においても存在感を示している。さらに、水素パイプライン、地下貯蔵施設、輸出入ターミナルなどの世界的な取り組みが水素貯蔵インフラプロジェクトの開発を主導している。低排出水素および水素系燃料に重点を置くこれらの取り組みは、世界的な脱炭素化の目標と共鳴している。

自動車小売燃料の分野では、水素圧縮機は不可欠であり、車両の給油ニーズに合わせて水素ガスを加圧する。給油システムの要件に応じて、圧縮レベルは一般的に250バールから700バールの範囲に及ぶ。輸送セクターが脱炭素化に向けて転換する中、圧縮水素は特に欧州および北米の主要市場において重要なエネルギーキャリアとしての地位を固めている。

2024年9月までに、H2 MOBILITY、HOERBIGER、ARIELのコンソーシアムがデュッセルドルフに欧州初の水素充填ステーションを開設し、水素充填の基準を再定義する予定である。1日あたり5トンを超える供給能力を誇るこのステーションは、水素動力トラックやバスからの急増する需要に対応する予定である。

水素セクターの動的なニーズに対応するため、ARIELとHOERBIGERは小型高性能圧縮機の開発に協力している。この最先端の革新はHOERBIGERのHCP 500水素圧縮機パッケージの中核をなし、スロバキアのトルナヴァにある同社の最新鋭施設での生産が予定されている。HCP 500はHOERBIGER独自の「eHydroCOM」システムを搭載し、広範な調整範囲にわたって精密な流量制御を確保し、業界にとって不可欠な資産として位置づけられている。

北米における化学産業の拡大は、水素圧縮機市場の成長を大幅に牽引している。水素インフラへの投資増加とクリーンエネルギー源としての水素採用の拡大により、同地域での水素圧縮機需要は大幅な成長が見込まれる。このトレンドは、水素エネルギーを推進する政府の取り組みと水素製造技術の進歩によってさらに支援されている。北米は、確立された産業基盤と持続可能性への注目の高まりにより、グローバル水素圧縮機市場において重要な地位を占めている。水素の最大消費者の一つである同地域の化学産業は急速に拡大しており、水素圧縮機需要をさらに押し上げている。さらに、主要市場プレーヤーの存在と継続的な研究開発活動が、同地域における水素圧縮機の技術的能力を向上させると期待されている。予測期間は、化学、石油・ガス、エネルギーを含む各種産業における水素採用の拡大に牽引され、安定した成長が見込まれる。

水素圧縮機は石油・ガス産業において不可欠であり、水素化分解や脱硫などのプロセスを支援している。2024年、米国エネルギー情報局は2020年以降の石油精製向け水素正味投入量が2.3%増加したと報告し、精製セクターにおける水素圧縮機需要の増加を浮き彫りにした。

化学産業は特にアンモニアおよびメタノールの生産において水素圧縮機への依存を高めている。水素がこれらの化学品の製造と産業熱の供給において重要な役割を果たす中、効率的な圧縮システムへの需要は増加している。

米国の水素圧縮機市場は、Atlas Copco、Hitachi、Nel Hydrogenなどの著名なプレーヤーが主導しており、多様な産業要件に対応した高度な圧縮機技術を提供している。これらの企業は革新を推進し、各種セクターにわたる水素圧縮ソリューションへの需要の増加に対応している。

2024年4月、MITSUI E&S Co. Ltd.は水素ステーション施設および生産設備向けに特化した大流量水素圧縮機を発表した。これらの圧縮機は水素を50 MPaまで圧縮し、流量95 kg/hの能力を持ち、水素の貯蔵・流通における効率向上を約束するものである。

2025年1月、テキサスおよびガルフコーストのサプライチェーン成長を強化することを目的とするヒューストン港湾局は、米国運輸省から2,500万米ドルの補助金を受領した。この補助金はベイポートに水素充填ステーションを設置するために指定されており、トラック向けのパイプラインベースの給油ソリューションを提供する予定である。

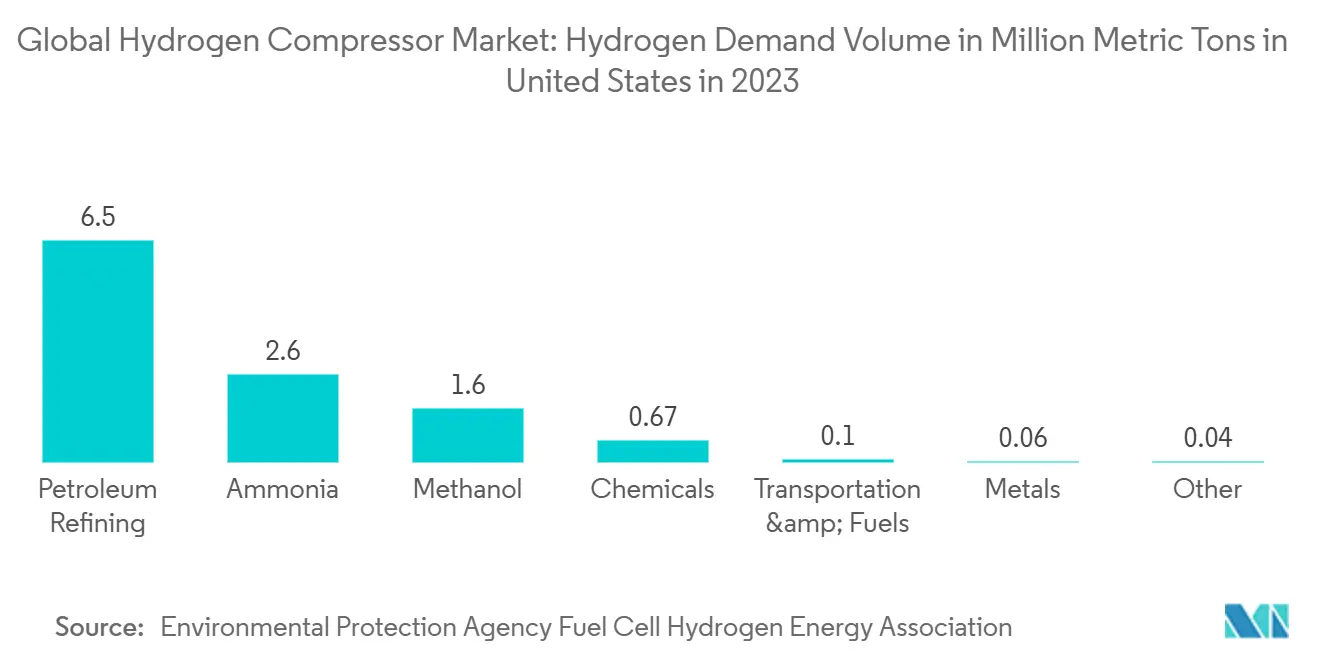

2023年、米国の石油精製セクターは約650万メートルトンの水素を需要し、他のすべてのセクターを上回り、水素の主要エンドユーザーとしての地位を確立した。対照的に、輸送・燃料セクターの消費量はわずか10万メートルトンにとどまった。

競合状況

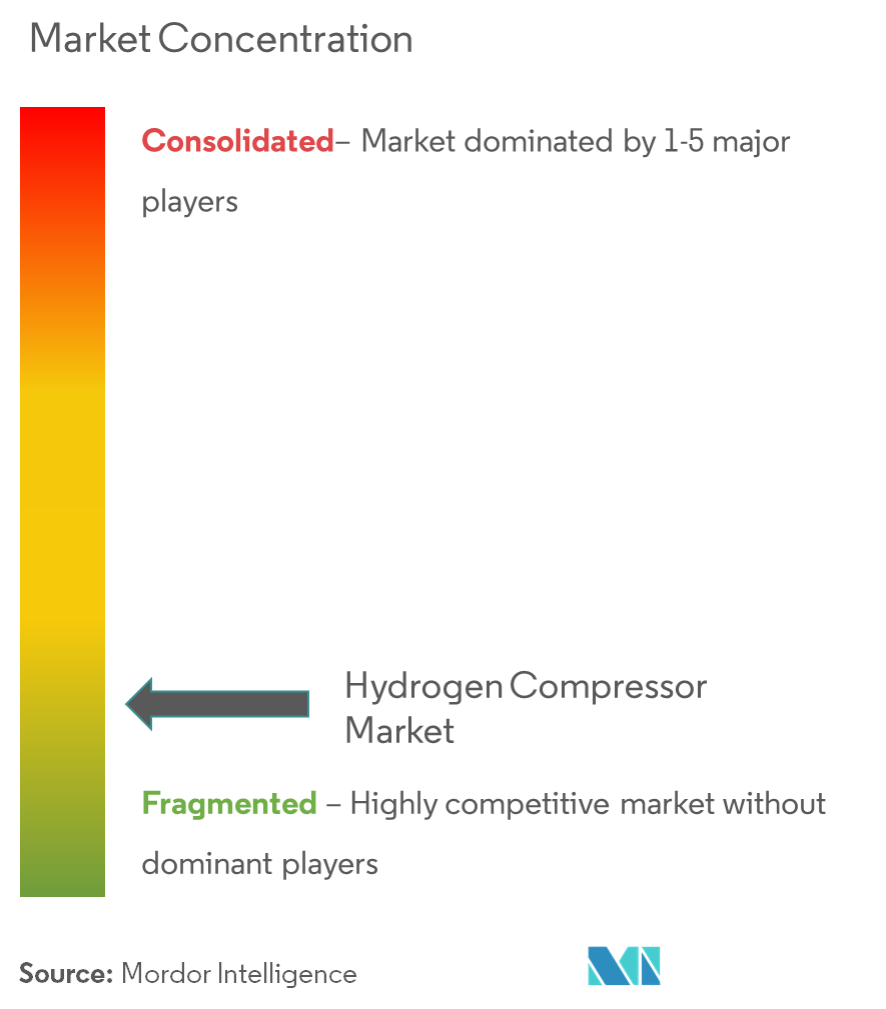

水素圧縮機市場は半分断化されている。主要企業には(順不同で)Bauer Compressors Inc.、Ariel Corporation、Burckhardt Compression AG、Howden Group Ltd、Atlas Copco Groupが含まれる。

水素圧縮機産業リーダー

Ariel Corporation

Burckhardt Compression AG

Howden Group Ltd

Atlas Copco Group

Corken Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Atlas Copco Groupは、プネーのタレガオンに27万平方フィートにわたる最先端の製造工場を公開した。新施設はCNG、バイオガス、水素向けの空気・ガス圧縮機、エアドライヤー、医療用フィルターを含む各種製品を製造する予定である。この展開は、クリーンエネルギー源としての水素採用の拡大による需要増加が見られる水素圧縮機市場に大きく貢献すると期待されている。インダストリー4.0の原則を採用し、工場は先進技術と持続可能な実践をシームレスに融合している。特筆すべきは、1.3 MWの屋上太陽光発電システムが工場のエネルギー需要の約80%を賄い、残りは系統電力で補われる点である。

- 2024年4月:MITSUI E&S Co. Ltd.は、水素ステーション施設および水素製造設備向けに特化した大流量水素圧縮機の販売開始を発表した。この圧縮機は流量95 kg/hで水素を最大50 MPaまで圧縮することができる。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

Mordor Intelligenceの定義によると、水素コンプレッサー市場とは、工業合成、パイプライン輸送、地下貯蔵、またはモビリティ向け燃料補給に使用される圧力まで気体水素を昇圧する、新規製造された機械式または非機械式のすべてのユニットを指し、その価値はコアユニットおよび標準OEM保証を含む工場出荷価格で測定されます。

スコープ除外:レンタルフリート、再生品ユニット、および販売後のサービス契約はこのベースラインの対象外です。

セグメンテーション概要

- 技術

- 単段式

- 多段式

- タイプ

- 油性

- 無油式

- エンドユーザー産業

- 化学

- 石油・ガス

- その他エンドユーザー産業

- 地域(地域市場分析{市場規模および需要予測、2028年まで(地域のみ)})

- 北米

- 米国

- カナダ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧

- スペイン

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- マレーシア

- インドネシア

- タイ

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州全域のコンプレッサー設計エンジニア、EPCコントラクター、および水素ステーション運営者との構造化ディスカッションを通じてデスク調査の結果を検証し、流量、圧力段階、平均販売価格、および保証バンドルに関するインサイトを収集しました。調達責任者へのフォローアップコールにより、出荷リードタイムと能力増強が確認され、前提条件が実際の購買行動を反映していることが確かめられました。

デスク調査

当チームはまず、US DOE H2@Scaleダッシュボード、IEA Hydrogen Tracker、Eurostatおよび国連Comtradeコード8414の出荷記録、日本のMETI公表資料などの第一級公開データセットを活用し、これらを組み合わせることで数量、貿易フロー、およびステーション数の基盤を構築しました。企業の10-K、投資家向けプレゼンテーション、およびFuel Cell & Hydrogen Energy Associationを含む業界団体ポータルからは、市場規模の算定に重要な価格帯、需要シナリオ、および政策的要因を取得しました。

次に、MordorのアナリストはDow Jones Factivaからニュースおよびプロジェクト最新情報を収集し、Questelを通じて特許ファミリーを調査し、D&B Hooversから工場レベルの財務データを取得しました。これらのソースにより、コンプレッサー採用を加速させる中国、欧州、および米国ガルフコーストにおける電解槽ハブが明らかになりました。引用されているソースは当社のデスク調査を例示するものであり、網羅的なものではありません。

市場規模の算定と予測

モデルはトップダウン方式で開始します。世界の水素生産量、燃料補給ステーションの増加数、および産業需要が圧縮強度係数に入力され、処理キログラム数を必要馬力に変換します。OEM出荷集計およびサンプリングされたASP×ユニット数量によるボトムアップ検証を選択的に実施し、調整前にこれらの合計値を照合します。追跡する主要インプットには、電解槽容量パイプライン、平均吐出圧力ミックス、燃料補給ステーション数、およびグリーン水素の最終投資決定が含まれます。シナリオ分析を伴う多変量回帰により2025〜2030年の成長を予測し、地域固有の稼働率係数が出荷データの欠損を補完します。

データ検証と更新サイクル

すべての実行結果は独立した市場シグナルとの分散スキャンを経ており、異常値が検出された場合はシニアレビュー前に再度ソース確認または専門家への再問い合わせが行われます。レポートは年次で更新され、重要なイベントに対しては中間更新が実施されます。公開直前のアナリストによる最終確認により、クライアントは当社の最新見解を受け取ることができます。

Mordorの水素コンプレッサーベースラインが堅固である理由

公表されている推計値がしばしば乖離するのは、各社がスコープを拡大したり、定価を適用したり、更新頻度が不規則であったりするためです。

新規建設コンプレッサーのみに焦点を当て、リアルタイムのASPフィードバックを活用することで、Mordorは多くの公開数値を膨らませるノイズを排除しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 10.6億(2025年) | Mordor Intelligence | - |

| USD 20.3億(2025年) | Global Consultancy A | メンテナンス契約およびバンドルされたステーションハードウェアを含む |

| USD 20.6億(2024年) | Global Consultancy B | より広範なエネルギー貯蔵スコープおよび定価乗数を使用 |

| USD 21.0億(2023年) | Trade Journal C | 出荷検証なしに発表済み容量に依存 |

これらの対比は、当社の厳格なスコープ設定、一次データへのアンカリング、および年次レビューが、意思決定者が明確な公開インプットをもとに再現可能な、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

水素圧縮機市場の規模はどのくらいか?

水素圧縮機市場規模は2026年に11億2,000万米ドルに達し、CAGRは5.89%で成長して2031年までに14億9,000万米ドルに達すると予測される。

水素圧縮機市場の現在の規模はどのくらいか?

2026年、水素圧縮機市場規模は11億2,000万米ドルに達すると予測される。

水素圧縮機市場の主要プレーヤーは誰か?

Bauer Compressors Inc.、Ariel Corporation、Burckhardt Compression AG、Howden Group Ltd、Atlas Copco Groupが水素圧縮機市場で事業を展開する主要企業である。

水素圧縮機市場で最も成長が速い地域はどこか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定される。

水素圧縮機市場で最大のシェアを持つ地域はどこか?

2025年、アジア太平洋地域が水素圧縮機市場において最大の市場シェアを占めている。

本水素圧縮機市場レポートはどの年を対象としており、2025年の市場規模はどのくらいか?

2025年、水素圧縮機市場規模は10億6,000万米ドルと推定された。本レポートは水素圧縮機市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年、2025年を対象としている。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年の水素圧縮機市場規模も予測している。

最終更新日: