過酸化水素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

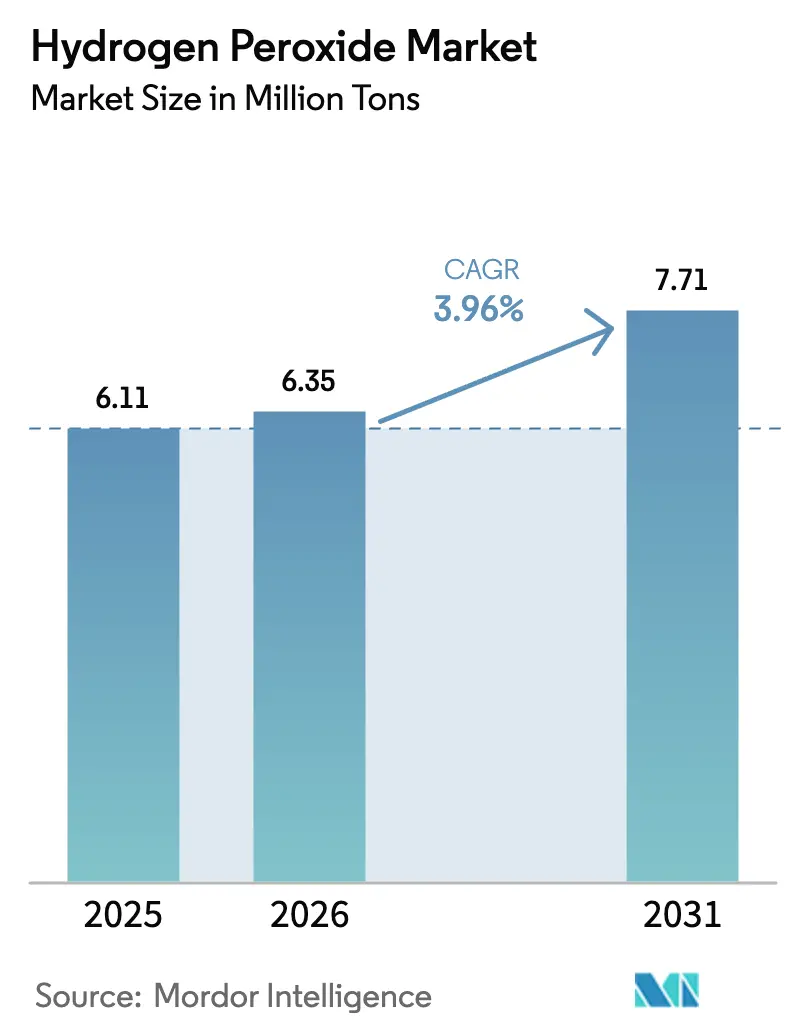

| 市場取引高 (2026) | 6.35 百万トン |

| 市場取引高 (2031) | 7.71 百万トン |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる過酸化水素市場分析

過酸化水素市場規模は、2025年の611万トンから2026年には635万トンに増加し、2031年までに771万トンに達すると予測されており、2026年から2031年にかけてCAGR 3.96%で成長します。この勢いは4つの構造的テーマに支えられています。第一に、超高純度グレードに対する半導体クリーンルームの需要は、コモディティ漂白価格の3倍以上の価格プレミアムをもたらし、数量の緩やかな成長の中でも平均マージンを押し上げています。第二に、オンサイト電気酸化システムにより、水道事業者は危険なドラム缶の輸送を回避でき、納入コストを最大30%削減し、過酸化水素市場を中規模自治体にまで拡大しています。第三に、病院は気化過酸化水素(VHP)装置を感染管理プロトコルに組み込み、予測可能な日常消費量を確保しています。第四に、低炭素原料を検証できるメーカーは、ネットゼロロードマップを追求するパルプ工場や消費財ブランドから15%~20%のプレミアムを確保しています。これらの変化は、依然として大部分のトン数を供給しているレガシー漂白と並存していますが、リサイクル繊維と酵素前処理が投与量の必要性を低減させるため、市場平均を下回る成長となっています。競争の激しさは中程度で、5つのグローバルサプライヤーが能力の40%強を支配している一方、アジアでは400以上の地域工場が輸送コストの優位性と低い間接費で競争しています。

主要レポートのポイント

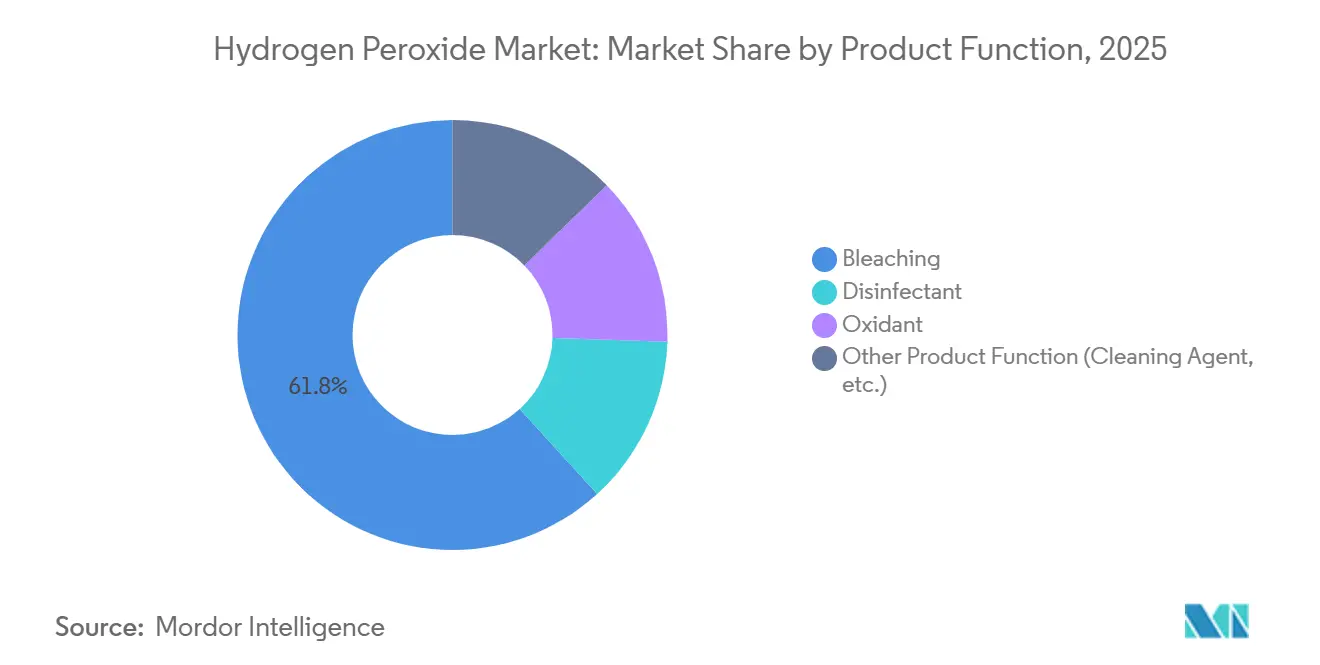

- 製品機能別では、漂白が2025年に61.76%の数量シェアをリードし、消毒剤は2031年までCAGR 4.44%で拡大すると予測されています。

- グレード別では、工業用セグメントが2025年に過酸化水素市場シェアの42.27%を占め、高純度グレードは2031年までCAGR 5.31%で進展しています。

- 濃度・形態別では、水溶液が2025年に過酸化水素市場規模の79.95%のシェアを占め、粉末および粒状付加物は2031年までCAGR 4.38%で上昇すると予測されています。

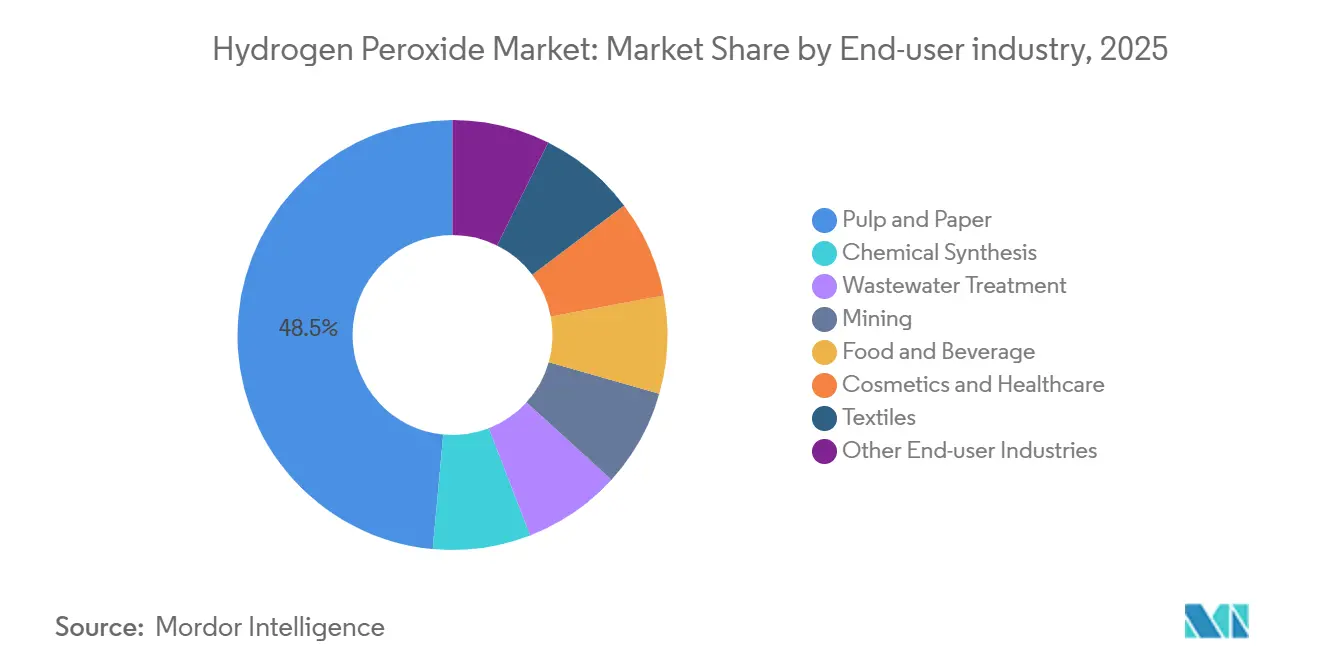

- エンドユーザー産業別では、パルプ・紙が2025年に過酸化水素市場規模の48.54%のシェアを占め、廃水処理がCAGR 4.29%で最も速く成長しています。

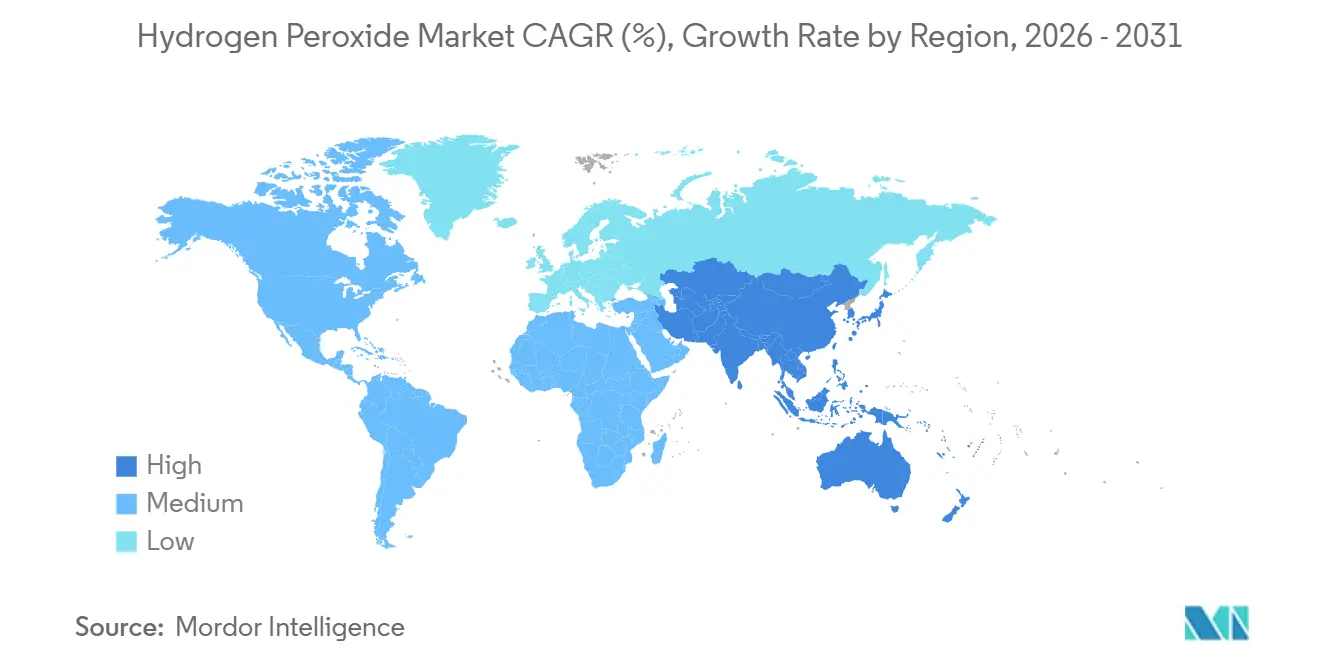

- 地域別では、アジア太平洋が2025年に過酸化水素市場の52.28%のシェアで支配的であり、2031年までCAGR 4.33%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の過酸化水素市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5nm以下の半導体ファブにおける超高純度H₂O₂需要の急増 | +0.80% | アジア太平洋(台湾、韓国、日本)、北米(アリゾナ州、テキサス州)への波及 | 中期(2~4年) |

| 分散型廃水処理向けオンサイト電気酸化システムの急増 | +0.60% | 水不足のアジア太平洋(インド、中東)およびEU自治体での早期導入を含むグローバル | 短期(2年以内) |

| 東南アジアにおけるリサイクル繊維パルプ工場の能力拡大 | +0.70% | 東南アジアのコア(インドネシア、ベトナム、タイ)、マレーシアへの波及 | 中期(2~4年) |

| 欧州および中国におけるHPPO(過酸化水素からプロピレンオキシドへ)プラントの成長 | +0.50% | 中国(山東省、江蘇省、河南省)、欧州(ドイツ、オランダ)、北米(米国ガルフコースト) | 中期(2~4年) |

| VHP滅菌装置の販売を促進する医療感染管理義務 | +0.50% | 北米、欧州、アジア太平洋の病院ネットワーク | 短期(2年以内) |

| 低炭素H₂O₂ルート(再生可能H₂およびPEM電気分解)がESGプレミアムを獲得 | +0.40% | 北欧諸国、ドイツ、オランダ;オーストラリアでのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5nm以下の半導体ファブにおける超高純度H₂O₂需要の急増

大手チップメーカーは、ウェーハ洗浄における金属限界を10兆分の1以下に厳格化しており、これは7nmノードから10倍の削減です。Solvayは2025年にこの基準を満たすため鎮江での電子グレード生産量を倍増させ、Mitsubishi Gas Chemical Companyはアリゾナ州とテキサス州の新ラインに対応するため日本での生産を拡大しました[1]Solvay、「鎮江における高純度過酸化水素の能力拡大」、solvay.com。1キログラムあたり2.50米ドルを超えるスポット価格は漂白グレードの3倍であり、このニッチの3%未満の数量シェアを十分に補っています。Evonikの楽山合弁事業は2026年に稼働し、30キロトンの特殊能力を追加し、ノウハウ管理のための確固たる過半数所有権を確保します。極端紫外線ツールの輸出規制が北東アジア以外のファブを停滞させる可能性があり、需要を地理的に集中させ、サプライチェーンのリスクを高めるため、貿易緊張リスクが残っています。ISO 14644クラス1クリーンルームプロトコルを満たすサプライヤーは、後発参入者を阻む切り替えコスト保護を享受しています。

分散型廃水処理向けオンサイト電気酸化の急増

処理場で空気と水から過酸化水素を製造するコンテナ型ユニットは、輸送リスクを低減しサプライチェーンを短縮します。BASFは2025年にルートヴィヒスハーフェンで54MWのプロトン交換膜電解槽を稼働させ、ドイツの工業団地に対応するパイロット高度酸化反応器にグリーン水素を使用しました[2]BASF、「ルートヴィヒスハーフェンにおける54MW電解槽の稼働開始」、basf.com。インドでは、2025年に汚染規制当局が微量汚染物質の基準を設定した後、繊維産業クラスターがこの技術を採用しました。輸送距離が500kmを超えると納入コストは20%~30%低下しますが、100m³h⁻¹スキッドに約150万米ドルの資本コストがかかるため、人口5万人以上の都市への普及が限られています。電気酸化は、従来の生物処理では対応できない医薬品、PFAS、染料分子を分解し、大規模な土木工事なしに厳格な排水基準を満たす手段を事業者に提供します。

VHP滅菌を促進する医療感染管理義務

米国FDAは2024年にVHP室内消毒ガイダンスを正式化し、欧州医薬品庁は2025年にこれに続き、臨床ベストプラクティスを義務的政策に転換しました。プロトコルが継続的に実施される場合、500床の病院は現在1日あたり1.5~2.5キログラムの35%過酸化物を消費しています。Nouryon は2025年にEka HP Puroxideを発売し、40%低い炭素フットプリントを提供し、スコープ3の圧力下にある病院購買担当者をターゲットにしています。2026年から2030年の間に120万床を追加するアジアの病院建設は、設計段階でVHP配管を組み込み、20年間の需要を確保します。ISO 14937の検証要件は切り替えコストを高め、過酸化水素を最終消毒における主要な化学物質にしています。

低炭素H₂O₂ルートがESGプレミアムを獲得

Evonikは2025年にVoltH2と提携してオランダに50MWの電解槽を設置し、炭素強度が0.5 kg CO₂-e kg⁻¹以下の製品を目指し、15%~20%のプレミアムを支払う意欲のある買い手を獲得しています。従来のアントラキノン法は、コールタール原料と蒸気使用により1.8~2.2 kg CO₂-e kg⁻¹を排出します。北欧のティッシュメーカーはすでに低炭素グレードの引き取り契約を締結しており、オーストラリアの水素ヘッドスタートプログラムは2028年以降にアジアへの輸出を促進する可能性のある生産クレジットを提供しています。プロトン交換膜ユニットはキロワットあたりのコストがアルカリ型セルの約2倍ですが、立ち上がりが速く、供給過剰時の負の価格の風力電力を活用できます。早期採用者はブランド上の利益を享受し、高排出輸入品に対する保留中の炭素国境税を先取りできる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 35%超グレードの流通コストを引き上げるEUの「爆発物前駆体」規制強化 | -0.30% | 欧州(EU27加盟国+英国)、中東・北アフリカ輸入国への波及 | 短期(2年以内) |

| 石炭タール供給混乱に連動したアントラキノン原料の価格変動 | -0.40% | 中国とインドの石炭化学コンプレックスに依存するグローバル、特に深刻 | 中期(2~4年) |

| 高純度物流(ppbレベルの金属限界)が高コストの使い捨てキャニスターを必要とする | -0.20% | アジア太平洋および北米の電子機器ハブに集中するグローバル | 中期(2~4年) |

| 新規70%以上プラントのCAPEXを引き上げるプロセス安全アップグレード(LOPA/SIL) | -0.20% | アジア太平洋および中東の新規参入プロジェクトに特に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

35重量%超グレードの流通コストを引き上げるEUの爆発物前駆体規制強化

規則2019/1148は、35重量%を超える過酸化水素に対してエンドユーザーの審査、安全な保管、および取引報告を義務付けており、物流コストをEUR 0.11~0.17 kg⁻¹引き上げています。Arkemaは2024年にジャリーサイトのコンプライアンスアップグレードに320万ユーロを費やし、この支出により帳簿価額が18%削減されました。多くの小規模繊維・化粧品バイヤーは書類手続きを避けるために35重量%グレードに切り替え、高マージンのドラム販売が侵食されています。税関検査により現在アントワープとロッテルダム経由の再輸出が遅延し、2024年以降、北アフリカおよびガルフ向けの欧州からの35重量%超過酸化物の出荷が12%減少しています。この規則の適用外であるアジアのメーカーがこれらの仕向地でシェアを獲得しています。

石炭タール混乱に連動したアントラキノン原料の価格変動

山西省と内モンゴルが冬季の大気質目標のためにコークス操業を削減した後、2025年にアントラセン価格が35%上昇し、垂直統合を欠くプラントの変動コストが約3パーセントポイント上昇しました。Gujarat Alkaliesは2025年にインドのパルプ工場に6%の価格上昇を転嫁しましたが、アントラセンが1,800米ドル t⁻¹を超えると小規模サプライヤーは圧迫されました。EvonikとBASFは自社原料によって部分的に保護されていますが、400の独立したアジアのプラントはスポット条件で購入しており、利益の変動に直面しています。中国のデュアルカーボンロードマップは2030年までにさらなる石炭から化学品への合理化を予見しており、アントラセン供給が構造的に逼迫することを示唆しています。リグニンベースのアントラキノンに関する研究が進行中ですが、コストパリティを証明した商業実証プラントはまだありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品機能別:消毒剤の勢いがレガシー漂白を上回る

漂白は2025年の数量の61.76%を依然として供給しており、気乾トンあたり8~12kgを消費するパルプ工場に根ざしていますが、リサイクル繊維と酵素前処理が投与量を抑制するため成長は鈍化しています。一方、消毒剤の使用量はCAGR 4.44%で増加しており、食品加工業者、飲料充填業者、および市営水道施設が塩素化副産物を避けるために過酸化物を好んでいます。酸化剤は、ポリウレタン需要と断熱材および自動車シート用途に沿ったHPPOプロピレンオキシド合成において特に重要な役割を果たしています。さらに、半導体および製薬クリーンルーム向け洗浄剤における酸化剤の使用は、純度要件と価格動向の影響を受けています。過酸化水素市場は、水不足地域が過酸化物消毒を選択することで恩恵を受けており、これは供給に塩分を加えず塩素酸塩違反のリスクもありません。

消毒剤の成長は、脱塩水システムが塩素フリーの病原体バリアを必要とする南アジアと中東で最も顕著です。漂白は、2024年から2025年の間に12の新しいリサイクル繊維パルプ工場が稼働した東南アジアで引き続き堅調です。繊維工場は過酸化物投入量を削減する酵素漂白浴設備に移行しており、布地仕上げにおける過酸化水素市場シェアが縮小しています。HPPO需要はLyondellBasellのヒューストンの47万トンプラントから構造的な後押しを受け、18万8千トンの契約引き取りを確保しています。電子機器洗浄は数量は控えめですが価値は高く、単一の5nmファブが多くのパルプラインに相当する過酸化物収益を生み出す可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:高純度製剤が技術プレミアムを獲得

工業グレード(35~50%)は2025年に42.27%のシェアを占め、パルプ、繊維、廃水処理に対応しています。チップファブ、製薬合成、および航空宇宙モノプロペラントは、50重量%超の高純度グレードの成長を支えています。35重量%未満の標準グレードは、金属許容度が緩やかでキログラムあたりのコストが低いプール・家庭用途を満たしています。Solvayの鎮江拡張は、リンとホウ素が0.1ppb以下の光起電力グレード製品を25キロトン追加し、汚染仕様が太陽電池効率目標と一致する場合に利用可能なマージンを強調しています。

Evonikの楽山プロジェクトは2026年に電子グレード過酸化物を30キロトン追加し、高純度ティアにおける過酸化水素市場規模の上昇余地を確認しています。工業グレードのシェアは、パルプ工場が酸素脱リグニンを導入してトンあたりの使用量を削減するにつれて緩やかに侵食されています。標準グレードの成長は成熟経済では横ばいですが、パンデミック後も家庭用消毒が成長習慣として残るインドとASEANでは6%です。高純度分野への参入コストは高く、フッ素ポリマーライニングのISOコンテナとリアルタイムICP-MSモニタリングが物流に0.10米ドル kg⁻¹を追加し、クリーンルームボトリングラインはそれぞれ800万~1,200万米ドルのコストがかかります。

濃度・形態別:粉末付加物が冷水洗剤トレンドに乗る

水溶液(70%以下)は、アントラキノンループが自然に50%~70%の過酸化物を生成し、70%超では輸送規則が厳格化されるため、出荷量の79.95%を占めています。粉末付加物(主に炭酸ナトリウム過酸化水素付加物)は、洗剤メーカーが家庭のエネルギー費用を削減するために冷水洗浄製剤に移行するにつれてCAGR 4.38%で進展しています。90重量%超の無水過酸化物は、軍の取り扱い管理下にある微量の航空宇宙ニッチに留まっています。

Evonikは2024年に寧波での造粒能力を倍増させ、ホウ酸塩含有ホウ酸ナトリウム過酸化水素付加物を段階的に廃止しているアジアの洗剤工場に供給しています。大規模ユーザーがオンサイトに真空濃縮装置を設置し、納入された50重量%を70重量%にアップグレードして輸送費を節約するにつれて、水溶液の成長は横ばいになっています。過酸化水素市場では、より高い活性酸素含有量を求める顧客と70重量%超の危険クラスの上昇を警告する保険会社との間に緊張が見られます。ほとんどの産業にとって、70重量%が経済的・規制的な上限となっています。

エンドユーザー産業別:廃水処理が成長の優先分野として浮上

パルプ・紙は2025年の数量の48.54%で引き続きトップのエンドユーザーでしたが、インド、EU、湾岸諸国の新しい微量汚染物質規制を背景に廃水処理プラントがCAGR 4.29%でトップの成長を記録しました。HPPOと植物油のエポキシ化を中心とした化学合成は、ポリウレタンフォーム需要とともに拡大しています。鉱業用途は、敏感な流域近くの金浸出においてシアン化物を過酸化物が代替するにつれて成長しています。食品・飲料企業は無菌包装の滅菌と農産物洗浄に希釈過酸化物を使用しています。

繊維のシェアは工場がオゾンと酵素を採用するにつれて低下し、化粧品は横ばいを維持しています。電子機器は超純粋価格がコモディティレベルの3倍であるため、数量以上の価値を発揮しています。過酸化水素市場は、漂白シーケンスの改修に4,000万~6,000万米ドルのコストがかかる長寿命のパルプ工場と一致しており、数十年にわたる需要を確保していますが、廃水処理と鉱業は規制が厳格化するにつれて数量成長の次のフロンティアを提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の数量の52.28%を支配しており、2031年までCAGR 4.33%を記録すると予測されています。中国は依然として主要な生産国ですが、アントラセンコストの上昇と石炭タール規制により、2025年初頭以降、生産費用が大幅に増加しています。インドは、製薬中間体、繊維漂白、および新しい市営基準への準拠に対する需要の増加に牽引され、着実な成長を見せています。日本と韓国は、新しい半導体製造施設の設立を通じて高純度需要を支援しており、地元の化学サプライヤーはすでに厳格な金属限界認証を満たしています。一方、インドネシア、ベトナム、タイは近年リサイクル繊維パルプラインを導入しており、漂白用途の地域需要を強化しています。

北米では、LyondellBasellのヒューストンHPPOユニットとDowのフリーポートプラントが合わせて25万~28万トンの自社引き取りを確保し、市場価格を安定させています。超純粋サプライチェーンは現在、Solvayのディアパークサイトと専用ISOタンクによりアリゾナ州のファブを結んでいます。欧州は低炭素グレードへの移行を進めており、BASFのルートヴィヒスハーフェンの54MW電解槽が再生可能水素を過酸化物ループに供給しています。EU規則2019/1148は35重量%超の強度の物流コストを引き上げており、一部の顧客が濃度を下げるかアジアからの輸入に切り替えることを促しています。

南米では、ブラジルのユーカリパルプ拡張とシアン化物フリーの過酸化物浸出をテストするアルゼンチンの鉱業プロジェクトに牽引され、年間成長が見られます。中東・アフリカは18万トン未満の小さなベースから成長を記録しています。サウジアラビアの廃水アップグレードと南アフリカの金鉱山が増分需要を牽引しています。全体として、過酸化水素市場ではアジアが数量を支配し、欧州と北米が電子機器と低炭素供給における高マージンのニッチを担っています。

競合状況

過酸化水素市場は中程度に集約されています。アントラキノンへの垂直統合と自社プロピレンオキシドにより、これらのリーダーは原料変動から保護されています。Evonikの2025年の平煤神馬との20万トンプラント契約とSolvayの華泰ソーラーグレード合弁事業は、資本軽量な収益源としての技術ライセンスを例示しています。過酸化水素市場は信頼性と技術サービスを重視しています。地元のタンクファームと迅速対応チームを持つサプライヤーがパルプおよび半導体契約を獲得しています。標準グレードでは価格競争が激しく、電子商取引チャネルがその範囲を広げています。

過酸化水素産業リーダー

Evonik Industries AG

Mitsubishi Gas Chemical Company Inc.

Solvay

Arkema

Nouryon

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Evonik Industries AGと富华通达化工がEvonik Fuhua New Materials(四川)を設立し、太陽電池、半導体、食品包装向けの特殊過酸化水素を生産。初回出荷は2026年上半期に予定。

- 2025年2月:Engro Polymer & Chemicalsが、アジア太平洋の需要増加に対応するための新しい過酸化水素プラントへの120億パキスタンルピー(約4,300万米ドル)の投資を発表。

- 2024年4月:Evonik Industries AGが、顧客のスコープ3排出削減を支援するWay to GO2証明書のもと、欧州でカーボンニュートラル過酸化水素を導入。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceによると、過酸化水素市場は、アンスラキノン自動酸化法によって製造された商業グレードの溶液を対象とし、工業用漂白、酸化、および消毒用途向けにバルクで取引されるものを含む。数量は、最大70%の納品時濃度におけるメートルトン単位で表される。

スコープの除外:本調査は、オンサイトのプロピレンオキシドまたはカプロラクタム製造プラントにおいて自家消費目的で生成された過酸化水素を除外する。

セグメンテーション概要

- 製品機能別

- 消毒剤

- 漂白

- 酸化剤

- その他の製品機能(洗浄剤など)

- グレード別

- 標準グレード(35重量%未満)

- 工業グレード(35~50%)

- 高純度グレード(50%超)

- 濃度・形態別

- 水溶液(70%以下)

- 無水(90%超)

- 粉末・粒状付加物(ホウ酸塩および炭酸塩)

- エンドユーザー産業別

- パルプ・紙

- 化学合成

- 廃水処理

- 鉱業

- 食品・飲料

- 化粧品・ヘルスケア

- 繊維

- その他のエンドユーザー産業(電子機器・半導体、輸送、無菌包装、ロケット推進)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋地域のパルプ工場のプラントマネージャー、米国の半導体ウェットプロセスエンジニア、および欧州全域の廃水処理請負業者の調達責任者にインタビューを実施した。これらの対話により、グレードミックスの変化、標準的な納品価格、および二次情報源では示唆にとどまっていた稼働率トレンドが検証された。

デスクリサーチ

UN COMTRADEの出荷データ、世界パルプ・製紙協会の生産指数、Eurostatの化学品生産統計、米国EPAの排水ガイドライン、およびHPPO技術の進展に関する査読済み論文など、第一級の公的情報源から基礎統計を収集した。企業の10-K、投資家向け資料、および業界紙の価格トラッカーが全体像を補完し、D&B HooversおよびDow Jones Factivaはアナリストが企業の生産能力と供給契約をクロスチェックするのに役立った。この例示的なリストを超えて、データクリーニングおよびギャップ補完を支援する多数の追加参考文献が活用された。

市場規模の推計と予測

トップダウンの再構築は、地域別のパルプ、繊維、およびHPPO需要プールから始まり、過酸化水素の浸透率および平均濃度係数で調整される。サプライヤーの積み上げおよびチャネルASP×数量プローブをサンプリングした選択的なボトムアップチェックにより、合計値が許容誤差範囲内に収まるよう整合される。主要変数には、新規漂白パルプ生産能力(k t/y)、半導体ウェーハ投入枚数、廃水再利用義務、50%グレードの平均契約価格、および貿易加重為替変動が含まれる。多変量回帰によりこれらのドライバーを過酸化物消費量と結びつけ、シナリオ分析により積極的なチップ製造拠点の建設を前提とした高純度需要のストレステストを実施する。ボトムアップ推計の信頼性の高いデータが不足している場合、最終的なトライアンギュレーションの前に、より文書化が充実したトップダウンベクターに重み付けが優先される。

データ検証と更新サイクル

モデルのアウトプットは、3層の分散チェック、ピアレビュー、およびシニアによる最終承認を経る。12ヶ月ごとに更新を行い、重大なイベント、プラントの停止、規制変更、または二桁台の価格変動に対しては中間改訂を実施するため、クライアントは常に最新の検証済みベースラインを受け取ることができる。

MordorのHydrogen Peroxideベースラインが信頼性を持つ理由

公表数値が異なるのは、各社がスコープ、価格基準、および更新頻度を異なる形で選択しているためである。

厳格な定義、デュアルトラックモデリング、および年次更新サイクルにより、そのような乖離を最小化している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 610万トン(2025年) | Mordor Intelligence | - |

| USD 14.8億(2024年) | Global Consultancy A | 数量ではなく金額ベース、35%未満のグレードを除外;通貨およびASPの前提が不透明 |

| USD 66.9億(2024年) | Industry Association B | 誘導体およびオンサイト生産量を合算しており、合計値が過大となっている |

| USD 18.9億(2024年) | Regional Consultancy C | 旧為替レートおよび隔年更新により乖離が拡大している |

これらの対比は、スコープの拡大、価格基準、および更新サイクルの遅延が結果を歪める可能性を示している。明確な数量単位、監査済みの生産能力データ、および適時の改訂を基盤とすることで、Mordorは意思決定者が再現・信頼できる、バランスの取れた透明性の高い出発点を提供する。

レポートで回答される主要な質問

2031年までに過酸化水素の世界需要はどの程度になるか?

過酸化水素市場規模は2031年までに771万トンに達すると予測されており、2026年からCAGR 3.96%で成長します。

過酸化水素消費量に最も多くの数量を貢献している地域はどこか?

アジア太平洋は2025年に世界のトン数の52%超を占め、過酸化水素市場をリードしており、CAGR 4.33%で拡大しています。

最終用途用途で最も速い成長セグメントを牽引しているものは何か?

廃水処理は最も速く成長しているエンドユーザーであり、規制当局が微量汚染物質を除去するための高度酸化を義務付けるにつれてCAGR 4.29%で成長しています。

高純度グレードがプレミアム価格となっている理由は何か?

半導体および製薬顧客は十億分の一レベル以下の金属汚染を必要とし、専門的なクリーンルームボトリングとフッ素ポリマー物流がコモディティグレードを200%超上回るプレミアムを正当化しています。

メーカーは製造における持続可能性にどのように取り組んでいるか?

大手サプライヤーはグリーン水素電解槽を設置し、低炭素過酸化物を認証することで、ネットゼロ目標のもとパルプおよび消費財クライアントから最大20%のプレミアムを獲得しています。

最終更新日: