油圧作動油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.84 十億リットル |

| 市場取引高 (2031) | 2.27 十億リットル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

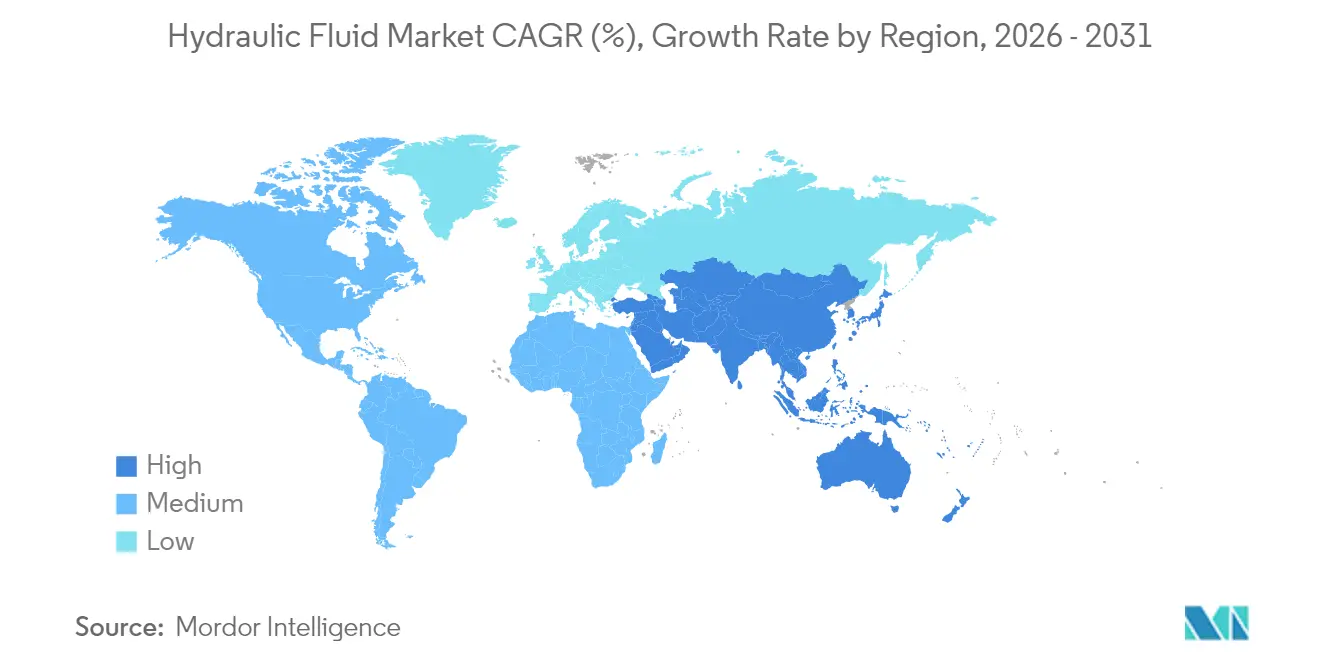

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧作動油市場分析

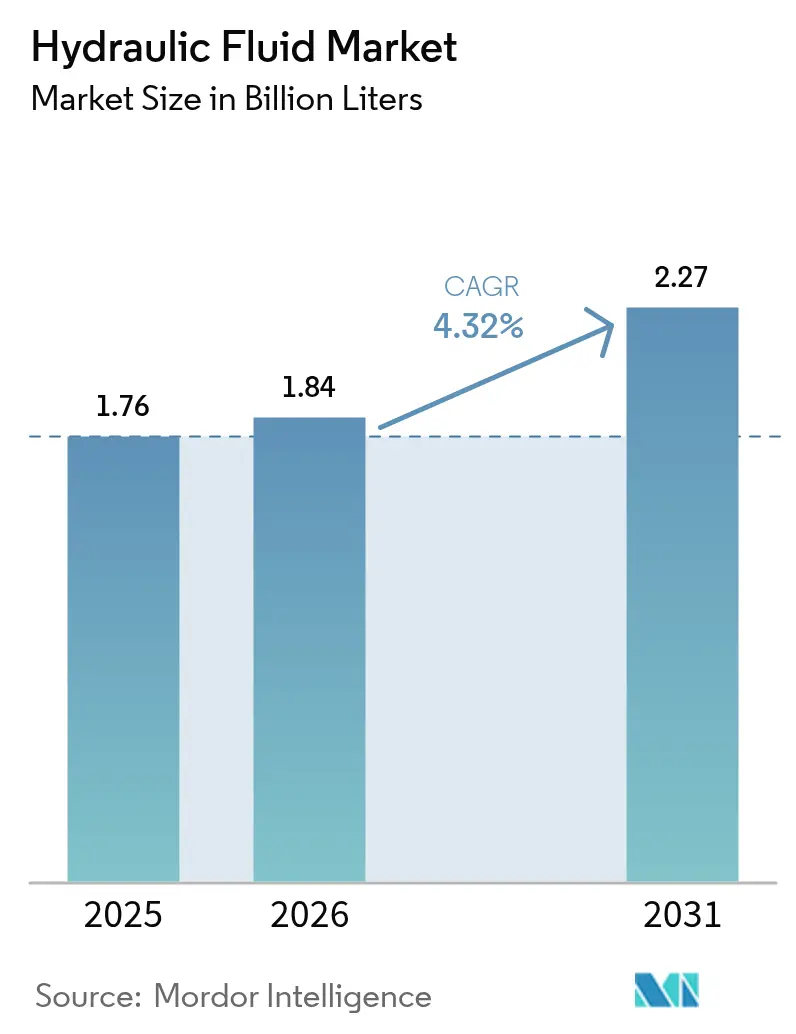

油圧作動油市場は2025年に17億6,000万リットルと評価され、2026年の18億4,000万リットルから2031年には22億7,000万リットルに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.32%となっています。この持続的な成長軌跡は、安定したインフラ投資、大規模な設備近代化の波、および建設・鉱業・農業機械において流体動力が提供する比類なき出力密度に起因しています。新規土工機械への設備投資、工場における自動化の進展、および大規模農場の機械化が高品質流体への継続的な需要を支えています。クリーンな操業を求める規制の推進により、エンドユーザーは従来の処方から低粘度および生分解性ブレンドへの移行を促されていますが、費用対効果の高い鉱物油は大量消費用途において引き続き主流を占めています。競争の激しさは中程度であり、主要潤滑油サプライヤーは広範な流通網と技術サービスネットワークを活用して長期サービス契約を確保する一方、地域専門業者は耐火性航空宇宙用流体などのニッチ用途に注力しています。

主要レポートのポイント

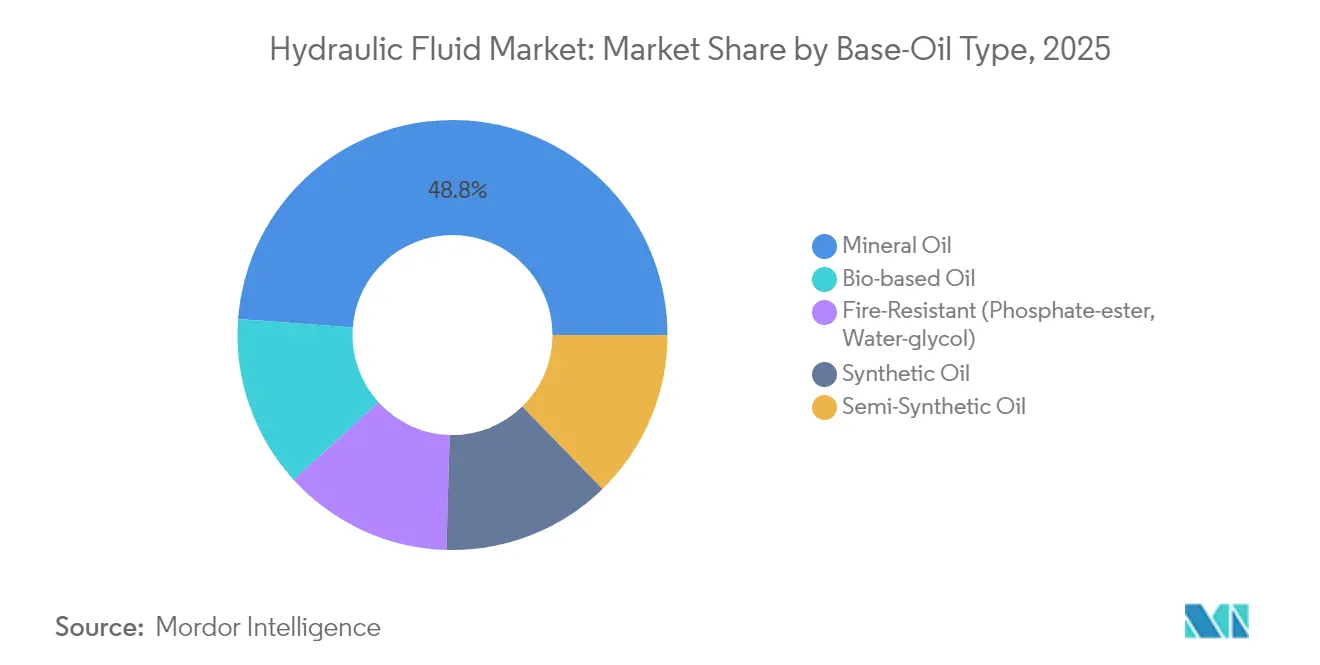

- 基油タイプ別では、鉱物油が2025年に油圧作動油市場シェアの48.81%を占めトップとなり、バイオベース製品は2031年までに年平均成長率(CAGR)5.03%で拡大すると予測されています。

- 用途別では、モバイル油圧システムが2025年に油圧作動油市場シェアの54.76%を占め、産業用固定式システムは2031年までに年平均成長率(CAGR)4.26%で成長すると予測されています。

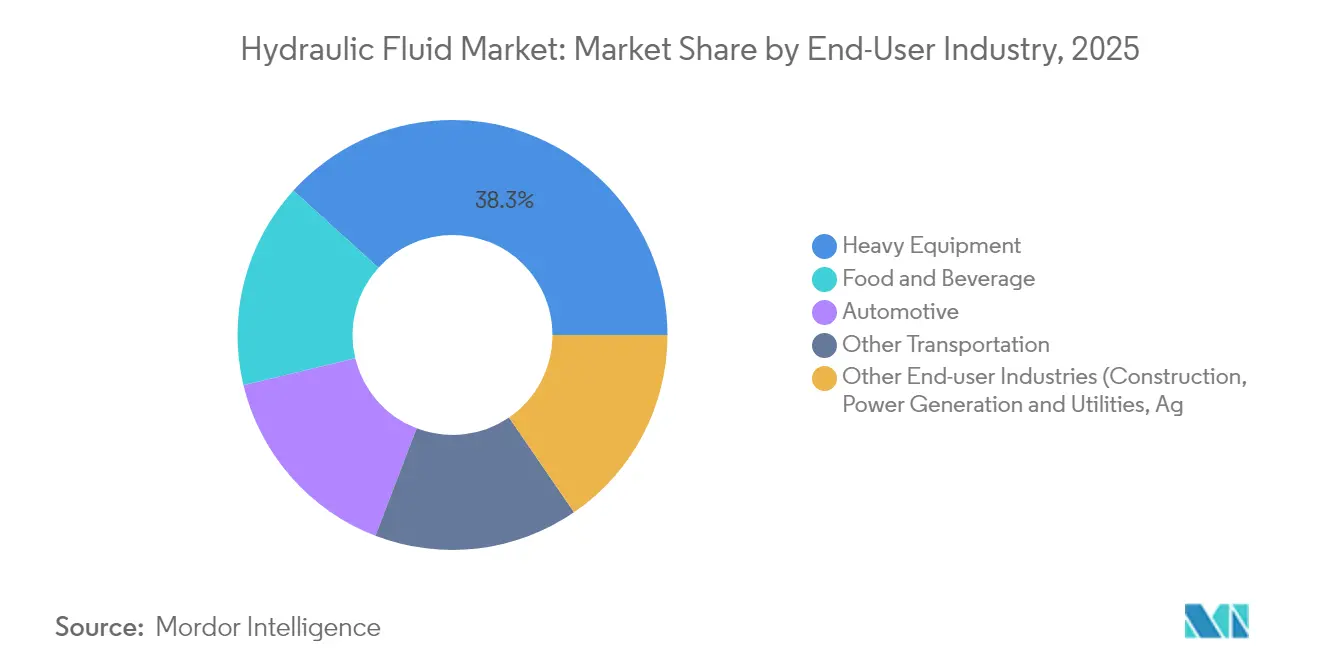

- エンドユーザー産業別では、重機が2025年に油圧作動油市場規模の38.26%を占め、「その他のエンドユーザー産業」カテゴリーは2026年から2031年にかけて年平均成長率(CAGR)5.94%で拡大する見通しです。

- 地域別では、アジア太平洋が2025年に売上シェアの40.75%を占め、同地域は2031年まで最速の年平均成長率(CAGR)5.36%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の油圧作動油市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建設・鉱業活動の拡大 | +1.2% | アジア太平洋および中東を重点とした世界全体 | 中期(2〜4年) |

| 自動車およびEV生産の成長 | +0.8% | アジア太平洋の製造拠点が牽引する世界全体 | 長期(4年以上) |

| エネルギー効率型油圧機器へのシフト | +0.6% | 北米およびヨーロッパ、アジア太平洋へ波及 | 中期(2〜4年) |

| 新興経済圏における農業機械化の急増 | +0.9% | アジア太平洋中核、ラテンアメリカおよびアフリカへの波及 | 長期(4年以上) |

| 耐火性航空宇宙用流体の採用 | +0.3% | 航空宇宙製造地域に集中した世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設・鉱業活動の拡大

建設機械は油圧機器使用量の76%を占めており、流体消費を主導しています。中国の一帯一路構想とインドの国家インフラパイプラインの下での堅調なインフラ整備が、熱、粉塵、および長時間稼働サイクルに対応できるプレミアム流体を必要とする掘削機、ローダー、クレーンの継続的な調達につながっています。米国の地下採掘における安全規制は鉱山安全衛生庁(MSHA)承認の耐火性流体を義務付けており、リン酸エステルおよび水グリコールブレンドの需要を押し上げています[1]米国労働省、「MSHA油圧作動油防火安全規制」、dol.gov。大型プロジェクトのコロナ禍後の回復は、都市化と資源採掘と相まって、油圧作動油市場に持続的な追い風をもたらしています。

先進的油圧機器への需要を押し上げる自動車およびEV生産の成長

電気自動車(EV)の組立ラインは依然として高圧油圧プレスおよびバッテリーパック用リフティングリグに依存しています。これらのステーションは優れた電気絶縁性と熱安定性を持つ流体を必要とし、水系および低導電性エステルなどの処方革新を促しています。TotalEnergiesは最近、EVの冷却ループを対象とした水系潤滑剤を発表し、流体サプライヤーが新しいドライブトレインアーキテクチャに向けて再ポジショニングしていることを裏付けています[2]TotalEnergies、「EV向け水系潤滑剤の発売」、totalenergies.com。ステア・バイ・ワイヤおよびブレーキ・バイ・ワイヤが従来の自動車用流体の量を削減する一方、EVバッテリー製造、ギガプレス、およびボディ・イン・ホワイト工程における増分的な機会が量的損失を相殺しています。

製造業におけるエネルギー効率型油圧機器へのシフト

プラントオペレーターは総所有コストの低減を目指しているため、低牽引・低粘度油圧作動油への関心が高まっています。先進的な摩擦最適化ブレンドをシステムに充填した場合、トルク損失が最大30%低減することが実験室試験により示されています。ポンプおよびコンプレッサーに関する米国エネルギー省(DOE)の効率基準は、OEMおよびユーザーが可変速ドライブと超せん断安定性流体を組み合わせるよう促すことで、このシフトを加速させています。ISO 4413の設計ガイドラインもエネルギー上の考慮事項を重視し、内部漏れと発熱を低減する流体の採用を奨励しています。

新興経済圏における農業機械化の急増

インドは2024年に100万台以上のトラクターを生産し、現在では小麦の機械化率が69%、コメが50%を示しています。農業機械化サブミッションなどの補助金制度が機器の初期費用を削減し、ポンプ・収穫機・播種機の油圧機器からの流体需要を加速させています。クボタなどのOEMは精密農業機械向けの供給確保のために社内油圧コンポーネントの生産能力を拡大しており、土壌環境に配慮した生分解性流体を消費するインストールベースをさらに拡大しています。東南アジアおよびアフリカにおける同様の傾向が成長見通しを強化しています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油価格の変動性 | -0.7% | 価格感応度の高い市場でより大きな影響を持つ世界全体 | 短期(2年以内) |

| バイオ・合成品の高コストと供給制限 | -0.5% | 新興経済圏でより強い影響を持つ世界全体 | 中期(2〜4年) |

| モバイル機械の急速な電動化 | -0.4% | 先進市場が先行し、他地域に段階的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉱物油流体コストに影響を与える原油価格の変動性

基油価格は原油の変動に連動しています。OPECプラスの生産調整はグループIIおよびグループIIIの原料に波及し、大量の油圧作動油在庫に依存するエンドユーザーの予算管理に支障をきたします。製油所の操業停止や地政学的緊張による供給混乱は、固定価格供給契約のもとで操業するブレンダーの利益率を急速に圧迫する可能性があります。鉱物油が販売リットル総量の約半分を占めるため、価格高騰は油圧作動油市場全体に波及し、短期的な需要の先送りを招く可能性があります。

合成油およびバイオベース流体の高コストと供給制限

植物油エステルは鉱物油に比べて最大3倍のコストがかかることがあり、これは主に高オレイン酸原料の供給逼迫と専用添加剤パッケージによるものです。貯蔵安定性も懸念事項であり、長期保管後に酸化劣化が生じることが実験データで示されており、ユーザーに対してより短い交換間隔を強いています。極温サービスに必要な性能添加剤はブレンドコストを引き上げ、流出リスクや防火安全性がコスト感応度を上回る用途に限定して採用が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基油タイプ別:バイオベースのイノベーションが鉱物油の優位に挑戦

鉱物油は2025年の油圧作動油市場の48.81%を占め、有利なコストパフォーマンス比と幅広いOEM承認に支えられた地位を維持しています。バイオベース製品は中一桁台のシェアにとどまりますが、エンドユーザーが持続可能性認証を追求し規制当局が流出防止規則を強化する中、最も速い年平均成長率(CAGR)5.03%を記録すると予測されています。バイオベースグレードの油圧作動油市場規模は、生分解性が環境義務と合致する農業・海運セクターで顕著に拡大すると見込まれています。バイオエステルの酸化リスクはかつて採用を制限していましたが、現代の酸化防止剤パッケージが流体の寿命を延ばすようになっており、これはChevronのClarity Bio EliteSyn AWの発売に見られるように、再生可能な合成基油を使用してスラッジ生成に対処しています。合成エステルは、リン酸エステルの性能が妥協できない航空宇宙飛行制御システムで引き続き定着しています。

成長見通しは地域によって異なります。ヨーロッパは海運事業者にEUエコラベル承認流体の使用を推進し、急速生分解性基準を満たすFUCHS PLANTOHYDシリーズへの需要を促進しています。北米はエネルギー節約を目的とした高性能グループIIIブレンドに注力しています。アジア太平洋はコスト優位性と高まるグリーン要件を組み合わせており、地域ブレンダーは競争力を維持するために鉱物油と植物油の投入量のバランスを取っています。上昇基調にもかかわらず、価格差が抜本的な代替を遅らせ、2031年を通じて鉱物油が油圧作動油市場の量的基盤であり続けることを確実にしています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

用途別:モバイルシステムが電動化にもかかわらず成長を牽引

モバイル油圧システムは2025年の量の54.76%を占め、活発な建設機械の更新と農業機械の拡大するフリートを反映して年平均成長率(CAGR)5.98%で拡大すると予測されています。価値面では、OEMがサービス間隔の延長を目的としてより厳しい清浄度および酸化基準を指定するため、このセグメントはプレミアムな利益率を獲得しています。アジアのレンタルフリートの交換サイクルが予定通りに進めば、モバイルシステムの油圧作動油市場規模は2031年までに13億5,000万リットルを超える可能性があります。電気油圧統合は引き続き重要な移行点であり、キャタピラーのCat 651スクレーパーは電気制御と高圧ポンプを組み合わせ、動的負荷下でのマイクロディーゼリングに耐性のある流体を必要としています。

固定式産業システムはユニット成長がより緩やかですが、機械あたりの消費量は安定しています。工場自動化、ダイキャスト、射出成形機は精密な圧力制御に依存しているため、流体サプライヤーはサーボバルブの保護のために無亜鉛耐摩耗化学品を推進しています。予知保全プロジェクトはインラインセンサーを使用して粘度と汚染を監視し、積極的な補充とより長い交換間隔を可能にしています。ハイブリッドドライブコンセプトは一部のプレスにおける総リットル数を制限する可能性がありますが、製鉄所などの高力操業は引き続き流体動力に依存するでしょう。全体として、用途ミックスは電気モーター単独では同等の出力密度を提供できない場面において油圧機器の重要な役割を強調しています。

エンドユーザー産業別:重機の優位性が多様化に直面

土工および採掘フリートを含む重機は2025年の総リットルの38.26%を占めました。大型掘削機、ブルドーザー、ダンプトラックは複数の大容量回路に依存しており、油圧作動油市場において最大の単一消費者グループであり続けています。OEMの更新プログラムは、アイドル時の燃料消費を削減しTier 4最終排出規制を満たす低粘度流体を重視しています。同時に、食品加工、海運、再生可能エネルギーなどの「その他のエンドユーザー産業」は自動化と厳格な安全基準に支えられ、最速の年平均成長率(CAGR)5.94%を示しています。これらの新興セグメントの油圧作動油市場シェアは現時点では小規模ですが、生分解性およびH1食品グレード流体の二桁台の採用がユニット収益を押し上げています。

自動車工場は変動セクターを代表しています。従来のプラットフォームはハイドロブーストステアリングと油圧ブレーキを段階的に廃止していますが、EV車体向けのギガプレス投資が大型油圧プレスへの需要を増加させています。食品・飲料プラントは汚染リスクを排除するためにNSF-H1認証の合成エステルに鉱物油から切り替えており、ニッチなプレミアムの機会を開いています。鉄道および海運オペレーターも沿岸地域における環境規制の強化に対応して耐火性専用ブレンドにシフトしています。エンドユーザー産業の拡大するキャンバスは、重機需要の景気循環的な変動に対するリスク分散のために流体サプライヤーがどのように多様化しているかを示しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は油圧作動油消費の中心地であり続け、2025年には世界量の40.75%を占め、最も速い年平均成長率(CAGR)5.36%の見通しを維持しています。中国の建設機械分野でのリーダーシップとインドのトラクター需要の急増が地域の優位性を支えています。ExxonMobilは2025年にシンガポール残油アップグレードプロジェクトを完了し、EHC 340 MAXベースストックを日量20,000バレル追加することで地域のサプライチェーンを強化し、高性能流体のより広範な採用を支援しました。川崎重工業はインドにおける国内需要への対応と輸入依存の低減のために油圧コンポーネントの生産能力を2倍に増強しました。政策主導のインフラ拡大と大規模農業機械化の組み合わせが、油圧作動油市場におけるアジア太平洋の首位を確固たるものにしています。

北米はユニット成長が緩やかであるにもかかわらず、技術的に影響力を持ち続けています。同大陸は予知分析を可能にするセンサー統合流体の試験をリードしており、Chevronなどの主要ブレンダーはESG目標に沿うために再生可能基油を発表しています。製造業の国内回帰は工作機械とロボットセルの潤滑需要の増分を生み出し、油圧コンポーネントが少ない電気専用軽量車両による損失を部分的に相殺しています。カナダのハノーバーメッセ2025共催は、専門流体を必要とするクリーン技術に関する国境を越えた取り組みを浮き彫りにしています。 ヨーロッパは環境コンプライアンスを優先しており、林業、オフショア、土木工事プロジェクトにおいて生分解性処方が好まれています。ドイツの先進鍛造・ダイキャスト拠点は超高圧に耐える無亜鉛プレミアムブレンドに依存しています。航空宇宙分野で強みを持つフランスとイタリアは、耐火性リン酸エステルの需要を牽引しています。一方、南米および中東・アフリカは現時点では規模が小さいものの、採掘事業の加速と政府の道路・鉄道回廊への取り組みにより高い上昇余地を示しています。地域のサプライチェーンはまだ未発達であり、輸入が主流であるため、これらの地域の購買担当者にとって為替変動が戦略的懸念事項となっています。全体として、地域固有のドライバーは世界の油圧作動油市場の成長の物語に細かいニュアンスを加えていますが、大陸をまたいだ共通分母は重機作業における流体動力の不可欠な役割です。

競争環境

油圧作動油市場は中程度の断片化を示しています。BPによるCastrol事業の最近の戦略的見直しは、競争力学を再形成する可能性のあるポートフォリオの再編成を示唆しています。ExxonMobil、Chevron、TotalEnergiesは、基油の自給自足とOEMとの共同開発による承認を組み合わせることでトップ層を構成し、FUCHS、Sinopec、CNPCなどの地域チャンピオンは特定の気候・稼働サイクル条件に合わせた現地化されたブレンドに注力しています。

製品の差別化は持続可能性と性能に向かっています。TotalEnergiesのEV冷却ループ向け水系潤滑剤は、次世代工場における電気伝導率の限界に対応するための根本的な化学的転換として際立っています。FUCHSはより厳格なヨーロッパの流出規制を満たすためにPLANTOHYD生分解性シリーズを進化させています。デジタル化が第二の競争軸を提供しており、サプライヤーはフィルポートに状態監視センサーを組み込み、データダッシュボードを流体契約にバンドルすることで顧客ロイヤルティを固定しています。このようなサービスベースのモデルは切り替えコストを引き上げ、製品とアフターセールス分析の境界線を曖昧にしています。

油圧作動油業界リーダー

Chevron Corporation

Exxon Mobil Corporation

BP p.l.c

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TotalEnergies Lubrifilantsは、ドイツのニッチメーカーであるFluid Competenceから耐火性油圧作動油製品ラインを買収しました。この買収はTotalEnergiesの持続可能性目標を強化し、鉱物油フリーの流体でポートフォリオを充実させるものです。

- 2024年9月:Chevronは、海運および建設セクター向けに設計された最先端の油圧作動油であるClarity Bio EliteSyn AWを発表し、環境スチュワードシップへの同社のコミットメントを強調しました。

世界の油圧作動油市場レポートの範囲

油圧作動油は一般的に鉱物油と水で作られています。油圧機械における動力伝達の媒体として機能します。油圧作動油の特性には、耐摩耗性、熱安定性、粘度、圧縮性、および酸化安定性が含まれます。

市場はエンドユーザー産業および地域に基づいてセグメント化されています。エンドユーザー産業別では、市場は自動車、その他輸送、重機、食品・飲料、およびその他のエンドユーザー産業にセグメント化されています。レポートはまた、世界15カ国における油圧作動油市場の市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は容量(リットル)に基づいて行われています。

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 耐火性(リン酸エステル、水グリコール) |

| モバイル油圧システム |

| 産業用/固定式油圧システム |

| 自動車 |

| その他輸送 |

| 重機 |

| 食品・飲料 |

| その他エンドユーザー産業(建設、発電・公益事業、農業など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基油タイプ別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

| 耐火性(リン酸エステル、水グリコール) | ||

| 用途別 | モバイル油圧システム | |

| 産業用/固定式油圧システム | ||

| エンドユーザー産業別 | 自動車 | |

| その他輸送 | ||

| 重機 | ||

| 食品・飲料 | ||

| その他エンドユーザー産業(建設、発電・公益事業、農業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

油圧作動油市場の規模はどのくらいですか?

油圧作動油市場規模は2026年に18億4,000万リットルに達し、年平均成長率(CAGR)4.32%で成長して2031年には22億7,000万リットルに達すると予測されています。

油圧作動油市場の現在の規模はどのくらいですか?

2026年には、油圧作動油市場規模は18億4,000万リットルに達すると予測されています。

機械の電動化は油圧作動油の消費にどのような影響を与えていますか?

電動化は一部のモバイル機器における流体量を削減しますが、高力作業には依然として油圧機器が必要とされるため、需要は底堅く推移しています。

油圧作動油市場において最も成長の速い地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

最終更新日: