シリコーンフルイド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.23 十億米ドル |

| 市場規模 (2031) | 8.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーンフルイド市場分析

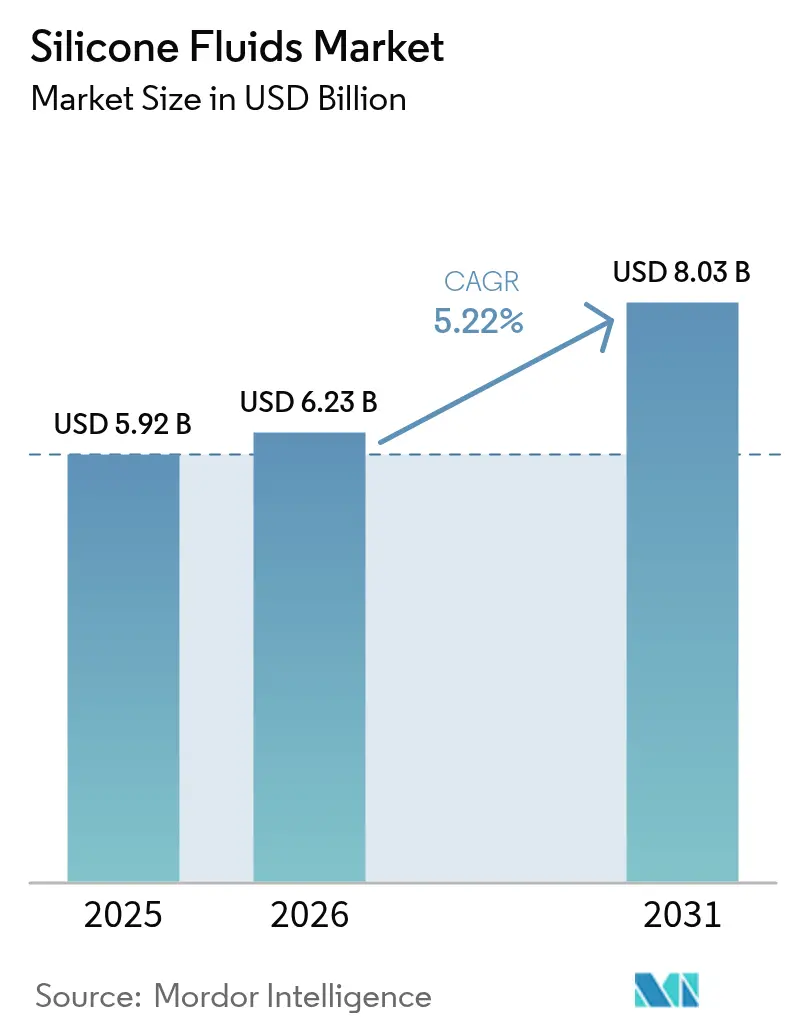

シリコーンフルイド市場規模は2026年に62億3,000万米ドルと推定され、2025年の59億2,000万米ドルから成長し、2031年には80億3,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率5.22%で成長します。OEMおよびフォーミュレーターが、極端な温度下でも安定性を保ち、酸化に耐え、電子機器を絶縁する流体を求めるにつれ、これらの高性能ポリマーへの需要が高まっています。これらの特性は、従来の鉱物系または合成炭化水素系流体では実現できないものです。電動モビリティへの移行加速、ハイパースケールデータセンターの台頭、そしてメーカーをより安全で持続可能な化学品へと向かわせる規制の動きが、さらなる成長を後押ししています。原材料価格の変動や環境基準の厳格化がモメンタムを抑制するものの、シリコーンフルイド市場は垂直統合の取り組み、リサイクル投資、およびニッチ用途のイノベーションから引き続き恩恵を受けています。これらの力が総合的に作用し、シリコーンフルイド市場は今後5年間にわたって安定した中一桁台の成長を遂げる見通しです。

主要レポートのポイント

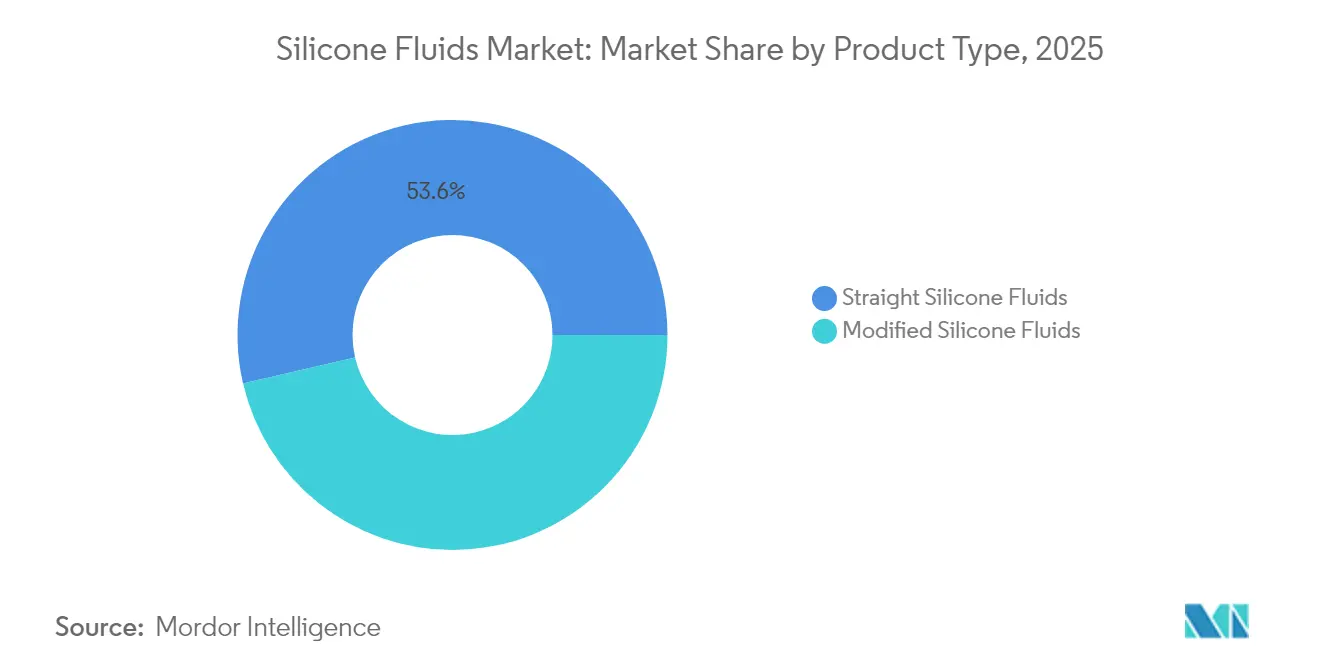

- 製品タイプ別では、ストレートフルイドが2025年のシリコーンフルイド市場シェアの53.62%を占め、変性フルイドは2031年にかけて最速の年平均成長率6.72%を記録する見込みです。

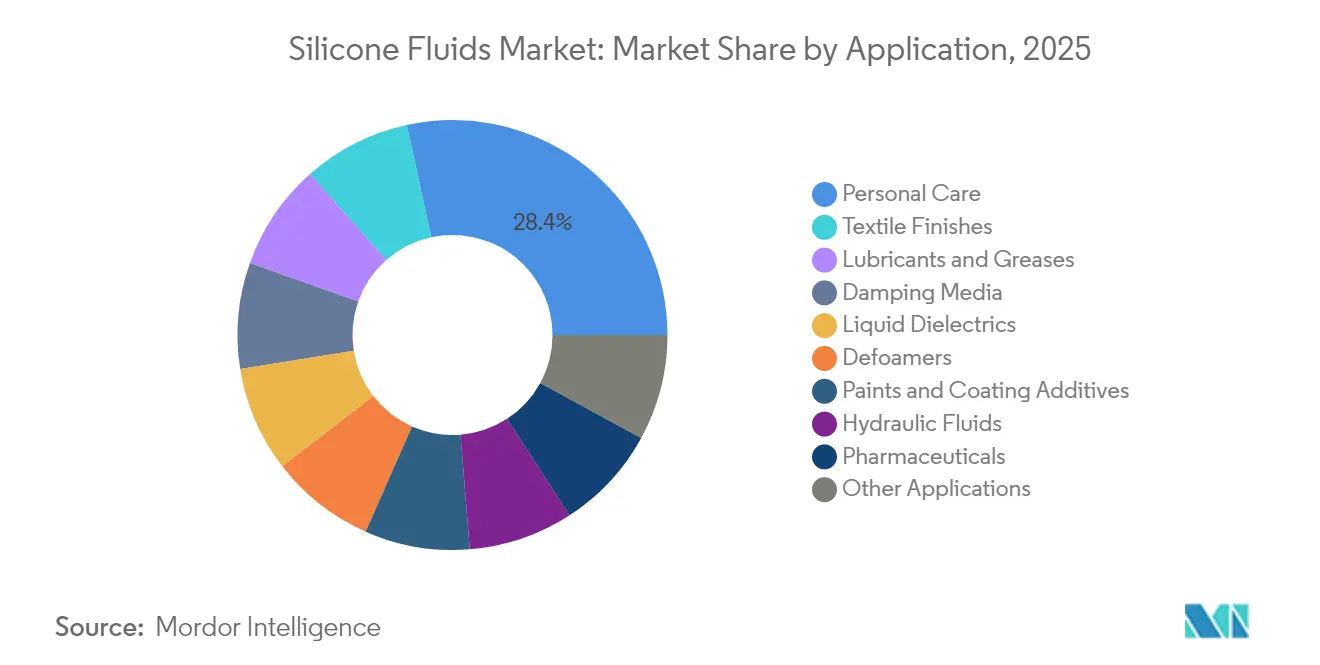

- 用途別では、パーソナルケアが2025年のシリコーンフルイド市場規模の28.41%のシェアを占め、繊維仕上げが2026年〜2031年にかけて年平均成長率6.54%でトップの成長を示すと予測されています。

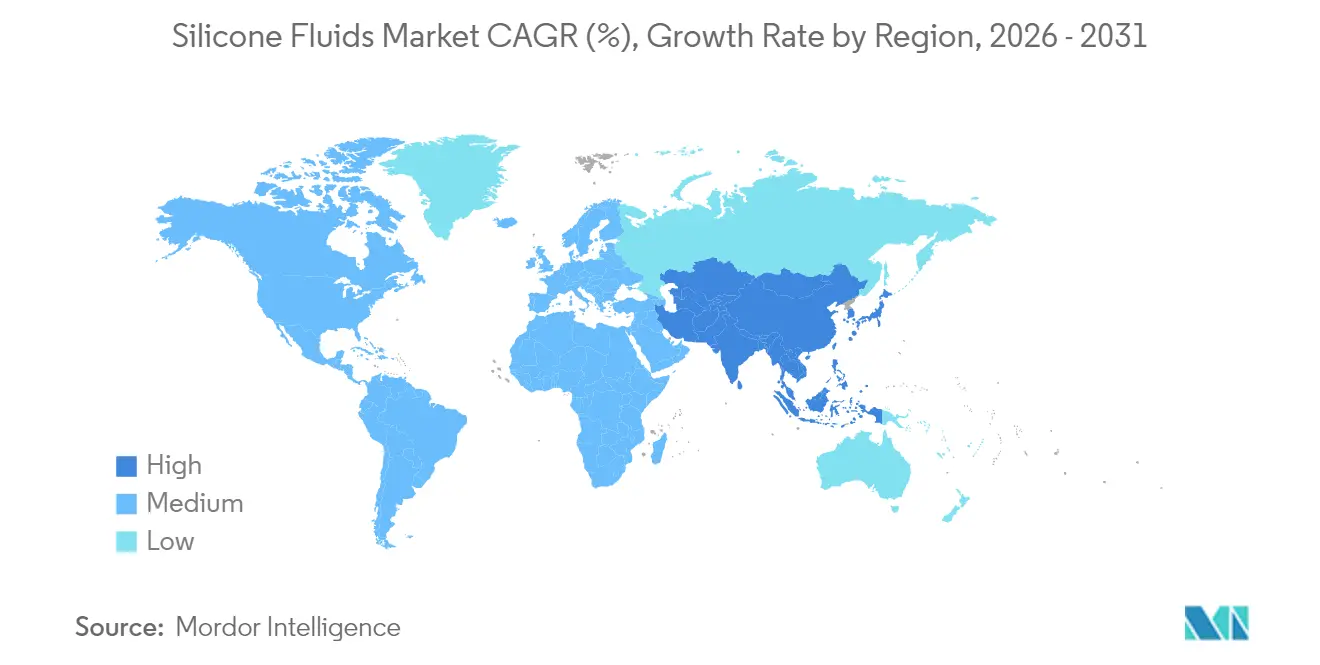

- 地域別では、アジア太平洋が2025年の売上シェアの44.10%を占め、同地域は2031年にかけて年平均成長率6.34%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシリコーンフルイド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナルケアおよび化粧品からの需要増加 | +1.2% | EU規制の変化がイノベーションを牽引するグローバル市場 | 中期(2〜4年) |

| 電気自動車の熱管理流体への採用拡大 | +0.8% | 北米およびアジア太平洋が中核、EUへの波及 | 長期(4年以上) |

| 産業オートメーション向け高性能潤滑剤の成長 | +0.6% | アジア太平洋の製造拠点、南北アメリカへの拡大 | 中期(2〜4年) |

| ハイパースケールデータセンターの液浸冷却 | +0.7% | 主要クラウドリージョンに集中するグローバル市場 | 短期(2年以内) |

| バイオスティミュラント混合物向け精密農業用消泡剤 | +0.4% | 南北アメリカおよびEUの農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パーソナルケアおよび化粧品からの需要増加

フォーミュレーターは、感覚的な魅力と持続可能性を両立させる次世代素材への切り替えを急速に進め、規制対象となった環状シリコーンの代替を図っています。Siltechのバイオベースアルキルジメチコンは、バージン化石原料への依存を削減しながら伸展性を向上させます。CHT GroupのBeauSil RE-AMO 919 EMは、エモリエント性を損なうことなくサーキュラーエコノミー目標を達成するために、94%以上のリサイクルモノマーを配合しています。アジア太平洋の拡大する中間層は、プレミアムな多機能スキンケアおよびヘアケア製品を積極的に取り入れており、単一のブレンドでコンディショニング、バリア、光沢効果を発揮するシリコーンフルイドへの需要を喚起しています。ブランドが製品ポートフォリオを絞り込む中、多機能性は重要な差別化要因となり、低炭素フットプリントを文書化できるサプライヤーが優先サプライヤーの地位を獲得しています。

電気自動車の熱管理流体への採用拡大

液冷式バッテリーパックには、熱暴走を抑制しつつ効率的に熱を伝達できる絶縁性フルイドが必要とされる。Lubrizolのライフタイムフィル型シリコーン冷却剤は、EVバッテリーパックの全使用期間にわたって安定性を維持することで、この変化を体現している[1]Lubrizol、「ライフタイムEVバッテリー浸漬冷却フルイド」、lubrizol.com。中国が近く施行予定のGB 29743.2導電率基準は、従来のグリコール水混合物では達成困難な高い水準を設定しており、自動車メーカーをシリコーンベースの配合物へと誘導している。バッテリーにとどまらず、ワイドバンドギャップインバーター、電動モーター、充電システムもシリコーンフルイドの広い動作温度域から恩恵を受けている。上流では、EV成長に連動したシリコンメタル需要が2030年まで年率4.56%で増加しており、原材料供給を確保できる垂直統合型メーカーに有利な状況をもたらしている。

産業オートメーション向け高性能潤滑剤の成長

サーボ駆動機器および精密ロボットには、工場温度が変動しても粘度が変化しない潤滑剤が必要です。シリコーンフルイドは平坦な粘度−温度曲線と固有の誘電保護を提供し、ギアボックス内のインラインセンサーを安定的に動作させます。PFAS規制が強化されている食品加工および製薬工場では、フッ素系潤滑剤からシリコーン代替品への移行が進んでおり、偶発的接触基準を満たしています。予知保全プログラムは、シリコーンフルイドで実現できる大幅に長いオイル交換間隔を評価しており、リットル当たりの価格が高くても総所有コストを低減します。

ハイパースケールデータセンターの液浸冷却

次世代AIサーバーはラック当たり100kWを超える電力密度を要求し、オペレーターは空冷を断念せざるを得ない状況です。シリコーンフルイドを基盤とした単相液浸システムは、電力使用効率(PUE)を1.02まで低下させながら、熱回収アーキテクチャを簡素化します。クラウドリーダーと協力する機器メーカーは、常時流体接触に対応したボードおよびコネクターを設計し、かさばるヒートシンクを排除しています。データセンターオペレーターがネットゼロロードマップを公約する中、シリコーンフルイドのリサイクル可能性と低毒性プロファイルは、市場から撤退しつつあるPFASベースの化学品に対する説得力のある代替手段を提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコン金属およびモノマー価格の変動 | -1.1% | 中国の価格変動がサプライチェーンに影響するグローバル市場 | 短期(2年以内) |

| 厳格なVOCおよびREACH規制遵守コスト | -0.7% | EUが主要な影響を受け、他地域へ拡大 | 中期(2〜4年) |

| 原料シロキサンにおける高いサプライヤー集中度 | -0.5% | アジア太平洋の製造集中を伴うグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコン金属およびモノマー価格の変動

中国は世界のシリコン金属生産量の約4分の3を支配しており、シリコーンフルイド市場全体に波及する単一国リスクを生み出しています。エネルギー価格の急騰、生産制限、地政学的摩擦がスポット価格を変動させ、川下フォーミュレーターの予算策定を混乱させています。米国はインフレ抑制法のもとで国内製錬所プロジェクトへのインセンティブを提供していますが、新規設備が本格稼働するのは2030年以前にはならない見込みです。その間、メーカーは長期供給契約によるヘッジや後方統合の検討を行っていますが、これらの取り組みには多くの中規模プレーヤーが調達できない資本を必要とします。

厳格なVOCおよびREACH規制遵守コスト

欧州化学品庁はシロキサンの暴露限界値の引き締めを続けており、メーカーは排出抑制システム、グリーンな溶剤、および広範な毒性試験への投資を余儀なくされています。断片化したグローバル基準が複雑さを増大させており、EUで承認された配合物が韓国やカナダで新たな申請要件に直面する場合があります。低VOCグレードで対応するメーカーは、学習曲線が初期のペナルティを相殺するまで、より高い合成コストやわずかに低下したパフォーマンスを受け入れ、粗利益率が圧迫されることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:変性フルイドがイノベーションを牽引

変性グレードは未変性品よりも速いペースで拡大しており、フォーミュレーターがカスタマイズされた側鎖、反応性部位、または架橋可能な基を持つシロキサンを指定するにつれ、年平均成長率6.72%を記録しています。これらのカスタム分子は基材に選択的に結合し、接着性を高め、または疎水性表面を形成することで、エンドユーザーが過剰設計なしに性能目標を達成できるようにします。需要はEVポッティング、コンフォーマルコーティング、および高屈曲性繊維インクで顕著です。ストレートポリジメチルシリコーングレードは、コスト効率と広範な仕様への適合性から依然として数量リーダーシップを維持しています。そのサプライチェーンは成熟しており、連続プロセスのデボトルネッキングがさらに単位コストを削減しています。

持続可能な生産をめぐる競争が激化しています。DowとCircusilのジョイントベンチャーは、PDMSの炭素フットプリントを50%以上削減できるリサイクルループを実現します。Wackerは2025年5月に中国での新しいフルイドおよびエマルジョンラインを稼働させ、次世代エレクトロニクスを対象とした高純度設備を追加しました。KCCによる2024年のMomentive買収は、上流のシロキサンモノマーから下流の特殊フルイドまで垂直的な展開を拡大します。サーキュラーエコノミー目標が強化される中、クローズドループ能力を持つメーカーは、スコープ3削減の認証を目指すグローバルOEMからの供給優先権を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:パーソナルケアのリーダーシップが繊維の挑戦に直面

パーソナルケア分野は最大の価値プールを形成しており、感覚的効果とコンディショニング効果のためにシリコーンフルイドを活用するスキンケアおよびヘアケアブランドによって支えられています。D5/D6に関するEU規制は直鎖型、分岐型、またはバイオ由来の代替品への切り替えを加速させ、配合の複雑さを高める一方でプレミアム価格のニッチ市場を開拓しています。軽量でべたつかないテクスチャーを求めるアジアの消費者の需要が継続的な新製品の流れを生み出し、多くのサプライヤーにとってパーソナルケアを受注の最前線に位置づけています。

繊維仕上げは現在最も強い成長を示しており、パフォーマンスストレッチ生地、アスレジャーウェア、およびオンガーメントプリントによって牽引されています。SILASTIC LCF 9600 Mなどのシリコーンインクベースは、高伸長ガーメントに鮮やかでひび割れに強いエラストマープリントを実現します。持続可能性の要件もシリコーンを支持しており、PVCやプラスチゾルシステムよりも低温で硬化するため、エネルギーを節約し、フタル酸エステルへの作業者暴露を軽減します。ファッションブランドが規制物質リストを公表するにつれ、シリコーン配合物は吸湿発散コーティング、耐久撥水加工、ソフトタッチ仕上げ全体でシェアを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋はシリコーンフルイド市場を支配しており、シリコン金属の製錬から完成配合物に至る統合されたサプライチェーンを活用しています。中国のコスト優位性と75%の原材料支配が同地域のリーダーシップを支え、日本と韓国は超高純度誘電性流体を必要とする小型電子機器およびメモリ半導体で先導しています。東南アジアは製造のヘッジとして台頭しており、ベトナムとタイが特殊化学品コンプレックスへの外国直接投資を誘致しています。インドは国内自動車産業の発展とパーソナルケアセクターの拡大に支えられ、国内販売の二桁成長を記録しています。

北米は異なるダイナミクスを示しています。米国は重要鉱物のサプライチェーン国内回帰を推進し、データセンターおよびEVの建設が特殊流体需要を押し上げています。Dowのミシガン州でのシリコーンエラストマー設備拡張は、短いリードタイムを求める地域顧客を支援しています。ExxonMobilはテキサス州で高粘度合成ベースストック設備を追加し、プレミアム機能性流体の幅広い産業的受容を示しています。カナダは水力発電ベースの冶金グレードシリコンを供給し、メキシコのマキラドーラ回廊は電子機器組立および自動車ワイヤーハーネス製造向けの流体を取り込んでいます。

欧州は最も厳しい規制上のハードルに直面しながらも、イノベーションの中心地であり続けています。Wackerは特殊グレードが低い汎用品量を相殺するとして、2025年のシリコーン部門の売上高が10%成長すると予測しています。ドイツのエンジニアリング企業は工作機械向けシリコーンダンピングメディアを指定し、フランスの化粧品メーカーは差し迫った包装および炭素フットプリント規制に対応するためにアップサイクルされたシリコーン成分を先駆けて開発しています。北欧の電力会社のグリーンエネルギーマトリックスはサーキュラー製造の主張に信頼性を与え、シリコーンフルイドメーカーが技術性能とともに環境的価値を販売するのを支援しています。

規制環境

シロキサンに関する規制は主要な最終市場全体で強化されており、シリコーン流体およびシリコーンベース配合物のコンプライアンス負担が増大している。欧州連合では、環状シロキサンに対する制限が下流製品にまで拡大しており、欧州委員会は2026年7月14日にREACH改正(EU)2026/1289を採択し、2027年1月1日からEU市場に投入されるシリコーンシーラント中のD4/D5の合計濃度制限を0.1%(w/w)に設定した。韓国でも揮発性メチルシロキサンの閾値引き下げが進められており、食品医薬品安全処(MFDS)の告示第2026-11号(2026年5月3日公布)により、シリコーンシーラント中のD4/D5合計制限が500ppmから350ppmに引き下げられ、2026年10月1日から施行される。

米国では、農薬および産業用化学品の両方の枠組みを通じて監督が進展している。2026年3月25日に発効した措置として、米国EPAは40 CFR 180.960の下で農薬配合物中の不活性成分として使用されるメチル末端封鎖ポリジメチルシロキサンについて、許容量規制の適用除外を最終決定し、選定された農薬配合物におけるPDMS型シリコーン流体の継続使用を支持した。別途、EPAは2026年6月12日にD4のTSCAリスク評価案に関する化学物質科学諮問委員会(SACC)の最終報告書を公表し、環状シロキサンへの監視を継続するとともに、進化するラベリングおよび曝露に関する期待の下で市場アクセスを維持するため、配合業者が高純度・直鎖状・用途特化型シリコーン流体へシフトする動きを後押ししている。

バリューチェーン分析

シリコーン流体のバリューチェーンは、エネルギー集約型の上流投入物、特に金属シリコン(石英/シリカの還元による)と塩化メチル、さらに銅触媒系から始まる。これらの原料はローショー・ミュラー直接法に用いられ、メチルクロロシラン(特にジメチルジクロロシラン)を生成し、続いて加水分解・縮合と重合を経て基礎ポリジメチルシロキサン(PDMS)流体を製造する。下流では2つの製造ルートが一般的である。すなわち、大量生産の工業グレード向けの加水分解縮合法と、電子・誘電体・特殊配合に必要なより厳密な分子量制御のための触媒平衡重合法である。

中流では、製造業者およびコンパウンダーが基礎流体を改質シリコーン流体(反応性および非反応性)、エマルション、そして熱管理流体、消泡剤、繊維仕上げ剤、パーソナルケア成分などの用途特化型パッケージへとアップグレードする。コストと供給リスクはシロキサン中間体および金属シリコンに集中しており、事業経済性はモノマーコストと供給安定性に極めて敏感であるため、統合型プレイヤーおよび長期契約の優位性が強化される。下流の市場ルートは通常、電子機器、モビリティ、産業用潤滑油向けの直接OEMおよび主要顧客向け供給を通じて行われる一方、パーソナルケア、コーティング、農業向けには専門ディストリビューターおよび配合業者が対応しており、これらの分野では文書化、純度管理、コンプライアンスデータがサプライヤー選定にますます影響を与えている。

競合環境

業界集中度は中程度の水準にあります。上位5社の合計売上高シェアは60%未満であり、地域専門業者および統合フォーミュレーターの参入余地が残されています。KCCによるMomentive買収は構造用シリコーンおよび光学流体における研究開発人材を統合し、規模を欠く小規模独立系企業に圧力をかける可能性があります。WackerとDowはサーキュラーエコノミーのメッセージングを強化し、スコープ3排出量を追跡するOEMに響くリサイクル提携とバイオベースパイロットプラントを発表しています。Elkemはノルウェーの水力発電を活用して炭素フットプリントを差別化し、SILCOLAPSEおよびBLUESILラインを農業および医薬品分野に展開しています。

技術が主要な競争の場です。PFASの代替経路、超低VOCコーティング、および液浸冷却化学品は、後発模倣者を阻む高分子科学と応用試験を必要とします。デジタルツインとAIガイドによる配合が顧客との共同開発を加速し、ラボの反復を削減して粘着性の高い複数年供給契約を獲得しています。従来のストレートフルイドグレードでは価格競争が続いていますが、特殊変性フルイドは二桁の利益率を確保し、イノベーターを原材料価格の乱高下から守っています。

小規模プレーヤーは、消泡剤濃縮物や光学的に透明な封止材など、地域供給または単一用途の習熟においてニッチを開拓しています。これらの企業は、成長がニッチを実証した時点で買収対象となり、今後10年間にわたって継続すると見込まれる着実な統合の流れを持続させています。

シリコーンフルイド業界リーダー

Dow Inc.

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive Performance Materials

Elkem ASA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制圧力と性能要求が交差する分野で機会が拡大しており、エンドユーザーはより高純度で再配合されたシリコーン流体システムへとシフトしている。2024年のEUによるD5/D6規制はすでにパーソナルケア分野での代替作業を加速させており、SiltechのバイオベースアルキルジメチコンやCHT GroupのBeauSil RE-AMO 919 EM(リサイクルモノマー94%超)といった直鎖状、バイオベース、リサイクル成分を含むシリコーン流体向けのプレミアムニッチを生み出している。並行して、シーラント、コーティング、インク分野全体で低VOCおよび低VMS配合の空白地帯が存在し、各法域がシロキサン制限を強化する中、検証済みの不純物管理とコンプライアンス文書を提供できるサプライヤーが有利になっている。

産業・電子機器主導の需要は、コモディティ拡大ではなく投資と的を絞った製品プラットフォームによって強化されている。Dowは2026年6月、2027年までに米国、中国、日本において特殊シリコーン製造およびイノベーション能力を拡大するための1億米ドルのプログラムを発表し、能力を高機能材料および電子機器関連用途に整合させた。供給側では中国において、内モンゴル恒星化学が2026年4月に高性能有機ケイ素ポリマー拡張の登録を完了し、年間20,000トンの特殊シリコーンオイルを追加する計画であり、地域の製造クラスターに近接した特殊シリコーンオイル能力の継続的な拡大を示している。並行して、ハイパースケールデータセンターの液浸冷却およびEV熱管理は、誘電体および熱インターフェース用シリコーン流体システムへの認証主導の需要を生み出しており、高速光モジュール向けのDowSIL TC-3120サーマルジェルなどの製品導入は、高密度電子機器および熱管理に関連するシリコーンの用途拡大を示している。

最近の業界動向

- 2026年6月:Dowは、2027年までに米国、中国、日本において特殊シリコーン製造およびイノベーション能力を拡大するため、1億米ドル規模の的を絞った投資プロジェクト群を発表した。このプログラムには、高機能材料および地域供給の強靭性に沿った増設が含まれ、電子機器、モビリティ、産業用途で使用される高仕様シリコーン材料のリードタイム短縮を支援する。

- 2025年5月:Wackerは中国においてシリコーン流体の新工場を稼働させ、高純度の官能性および非官能性シリコーン流体、ならびにシリコーンエマルションを製造した。追加された能力は電子機器および特殊配合の需要を支え、統合型シリコーンバリューチェーンが集中するアジア太平洋地域の現地供給を強化する。

- 2024年5月:KCCはMomentive Performance Materialsの買収を完了し、上流の中間体から下流の特殊材料までシリコーンポートフォリオと垂直的な事業範囲を拡大した。この統合により、特殊シリコーン技術における規模が強化され、用途特化型シリコーン流体および関連配合物向けのプラットフォームが拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、素材が流体形態を保つ産業用および消費者用途向けに販売されるシリコーン流体を対象とし、ストレートシリコーン流体および改質シリコーン流体を含み、製造業者レベルおよびチャネルレベルの収益を米ドルで測定する。

対象範囲外:シリコーンエラストマー、シリコーン樹脂、非シリコーン代替流体は、同様の最終用途に供される場合であっても対象に含まれない。

セグメンテーション概要

- 製品タイプ別

- ストレートシリコーンフルイド

- ポリジメチルシリコーンフルイド

- メチルフェニルシリコーンフルイド

- メチルハイドロジェンシリコーンフルイド

- その他のストレートシリコーンフルイド

- 変性シリコーンフルイド

- 反応性シリコーンフルイド

- 非反応性シリコーンフルイド

- ストレートシリコーンフルイド

- 用途別

- 潤滑剤およびグリース

- ダンピングメディア

- 液体誘電体

- 油圧作動液

- 消泡剤

- パーソナルケア

- 塗料およびコーティング添加剤

- 繊維仕上げ

- 医薬品

- その他の用途

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、特定の最終用途におけるシリコーン流体需要の背後にある要因をマッピングすることから始まり、それらの要因を測定可能な指標に結び付けた。主要地域における生産・消費の方向性を理解するため、UN Comtrade貿易統計、USGS鉱物・材料データ、Eurostat産業指標、OECD製造業統計といった公開情報源が精査された。

また、潤滑油、誘電体、消泡剤、パーソナルケアなどの用途における典型的な使用率、性能要求、代替限界を確認するため、技術資料も使用された。化学および性能に関する背景情報についてはNISTの化学資料や査読済み学術論文を参照し、能力増設、製品構成に関するコメント、地域別収益エクスポージャーを検証するために企業開示資料、投資家向け資料、信頼できる報道機関が使用された。可能な場合には、貿易フローとサプライヤーの所在を相互確認するために、企業財務向けの有料サブスクリプションおよび輸出入出荷レベルのデータベースが選択的に使用された。これらの情報源は例示的なものであり網羅的ではなく、データ収集、検証、調査の明確化のために他の公開資料も参照された。

一次インタビューおよび調査

一次データは、主要消費産業全体の製造業者、ディストリビューター、配合業者、下流ユーザーを対象とした専門家インタビューおよび構造化調査を通じて収集された。これはグローバル市場であるため、APAC、EMEA、アメリカ大陸を対象に、地域別の需要形態、典型的な価格動向、用途別需要シェアを確認し、モデル出力に異常な変動が見られた場合には一部の回答者に再度確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):14% | APAC: 46% |

| 中堅層:53% | 機能/事業部門リーダー:36% | EMEA:29% |

| 小規模プレイヤー:20% | マネージャー:50% | アメリカ大陸:25% |

市場規模算定と予測

規模算定はトップダウンおよびボトムアップの両アプローチを用いて構築され、生産・貿易データを用いて地域別に対象シリコーン流体プールを再構築し、インタビューで検証されたシェアを用いて製品別・用途別に分割した。合計値を現実的なものに保つため、サプライヤーの積み上げ、抽出された平均販売価格帯、そして視認性の高い一部用途に対する数量チェックを用いた選択的なボトムアップ近似も実施された。

本モデルは、地域別製造生産動向、化粧品・パーソナルケア生産指標、自動車・電子機器の生産シグナル(誘電体・熱管理需要に関連)、建設・コーティング活動(添加剤需要に関連)といった、一貫して追跡可能な市場指標に基づいている。シリコーン流体の価格は緩やかにではなく段階的に変動する傾向があるため、価格動向は原料・エネルギーのシグナルおよびサプライヤーのコメントを通じて監視された。小規模国のデータギャップが存在する場合には、輸入依存度、下流産業規模、近隣市場比率などの代理指標を用い、インタビューのフィードバックで調整を行った。

予測にあたっては、シナリオ分析を用い、基本ケースを主要な見通しとしつつ、地域製造成長、パーソナルケア需要の底堅さ、特殊用途における採用速度などの変数について、高位・低位ケースを検証した。需要の傾きと価格変動のペースが実務家の想定から乖離しないよう、前提条件は市場参加者と共に見直された。

データ検証と更新サイクル

算出結果は、用途別シェア、地域合計、および貿易動向や下流生産指標といった独立したシグナル全体にわたる三角測量を通じて検証された。地域成長がパターンから外れて見える場合には差異チェックを実施し、要因と計算式が別のアナリストによって再確認された後にのみ、それらの数値がモデルに反映された。

大規模な能力変更、規制の影響、または急激な投入コストの変動といった重大な出来事が発生した場合には、情報源に再接触して前提条件を見直し、時系列の内的整合性を維持する。レポートは年次で更新され、納品前には最終更新パスを実施することで、クライアントが同一の定義および測定ロジックに基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceによるシリコーン流体市場規模と他の公表推計との比較

シリコーン流体に関する公表市場規模は、トピック名が同じであっても異なって見えることがある。これは主に、各発行元が独自の方法で対象範囲を設定し、異なる価格・数量の前提を用いているためである。基準年が一致しない場合や、単一の基本ケースではなく積極的なシナリオによって成長が押し上げられている場合にも差異が生じる。

主な差異の要因は、通常、シリコーン流体として計上されるものと隣接するシリコーン材料との区分、用途のマッピング方法(例えば、すべてのパーソナルケア用シリコーン成分が含まれるかどうか)、そして平均販売価格が毎年どのように延長されるかにある。通貨換算のタイミングや、価格ショック後にどれだけ迅速に前提条件が更新されるかによっても、報告される米ドル値がかなりの幅で変動する可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.23 B (2026) | |

| 業界出版社A | USD 5.70 B (2024) | より早い基準年を使用しており、通常は2024年時点の評価として読み取られるため、その後の能力増設や2024年以降の価格変動が記載された数値には反映されていない。 |

| グローバル出版社B | USD 5.90 B (2025) | 製品範囲および需要要因のマッピングが異なる場合が多く、これにより用途別配分および系列を延長する際に用いられる暗黙のASP推移が変動する可能性がある。 |

ベンチマーク表に示される差異は、主として基準年の整合性とシリコーン流体の区分に何が含まれるかによって説明され、Mordor Intelligenceのモデルでは、定義された用途全体にわたるストレートおよび改質シリコーン流体のみから合計値が構築されており、シリコーンエラストマーおよび樹脂は計算から除外されている。これらの選択が年ごとに一貫して維持される場合、最終値は明確な入力にまで遡って追跡可能であり、更新時にも同じ手順で再現することができる。

レポートで回答される主要な質問

シリコーンフルイド市場の現在の評価額はいくらですか?

シリコーンフルイド市場規模は2026年に62億3,000万米ドルと評価されており、2031年までに80億3,000万米ドルに達する見込みです。

用途別でシリコーンフルイド市場をリードするセグメントはどれですか?

パーソナルケアがスキンケアおよびヘアケア配合物への広範な使用により最大の28.41%のシェアを占めています。

シリコーンフルイドがEVバッテリー冷却に好まれる理由は何ですか?

広い動作温度範囲と優れた誘電特性が熱暴走を防ぎながら、信頼性の高い熱伝達を実現します。

化粧品におけるシリコーンフルイドに規制はどのような影響を与えていますか?

EUは2024年に環状シリコーンD5およびD6を規制し、フォーミュレーターが直鎖型またはバイオ由来の代替品に切り替えることを促しています。

2031年までのシリコーンフルイド市場成長においてどの地域が支配的ですか?

アジア太平洋が44.10%のシェアでリードしており、統合されたサプライチェーンと拡大する製造基盤に牽引されて年平均成長率6.34%で成長すると予測されています。

最終更新日: