フッ化水素酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.23 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

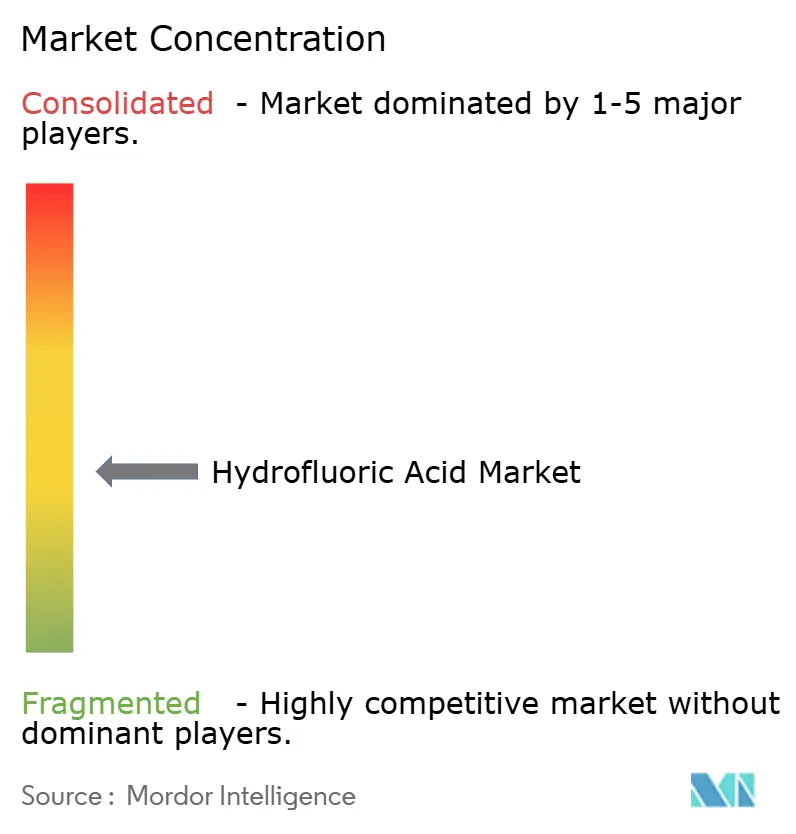

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフッ化水素酸市場分析

フッ化水素酸市場規模は2025年に40億3,000万USDと評価され、2026年の42億3,000万USDから2031年には53億6,000万USDに達すると推定され、予測期間(2026年〜2031年)中にCAGR 4.86%で成長する見込みです。半導体需要に牽引された高純度グレードの需要、冷媒産業による低GWPフルオロカーボンへの移行、および石油精製アルキル化技術への継続的な投資が、緩やかながらも着実な拡大を支えています。中国産の酸グレード蛍石が依然として世界の原料供給の60%超を占めているため、サプライチェーンの回復力が重要な懸念事項となっており、生産者は価格および地政学的リスクにさらされています。PFAS排出および現場安全プロトコルに関する規制圧力が引き続き生産コスト構造を再編し、強固なコンプライアンス体制を持つ垂直統合型企業が有利な立場に置かれています。韓国、メキシコ、および米国における地域的な設備増強が上流の供給を段階的に多様化させる一方で、電子・特殊化学品向けのプレミアムグレード数量へのアクセスを拡大しています。

レポートの主要なポイント

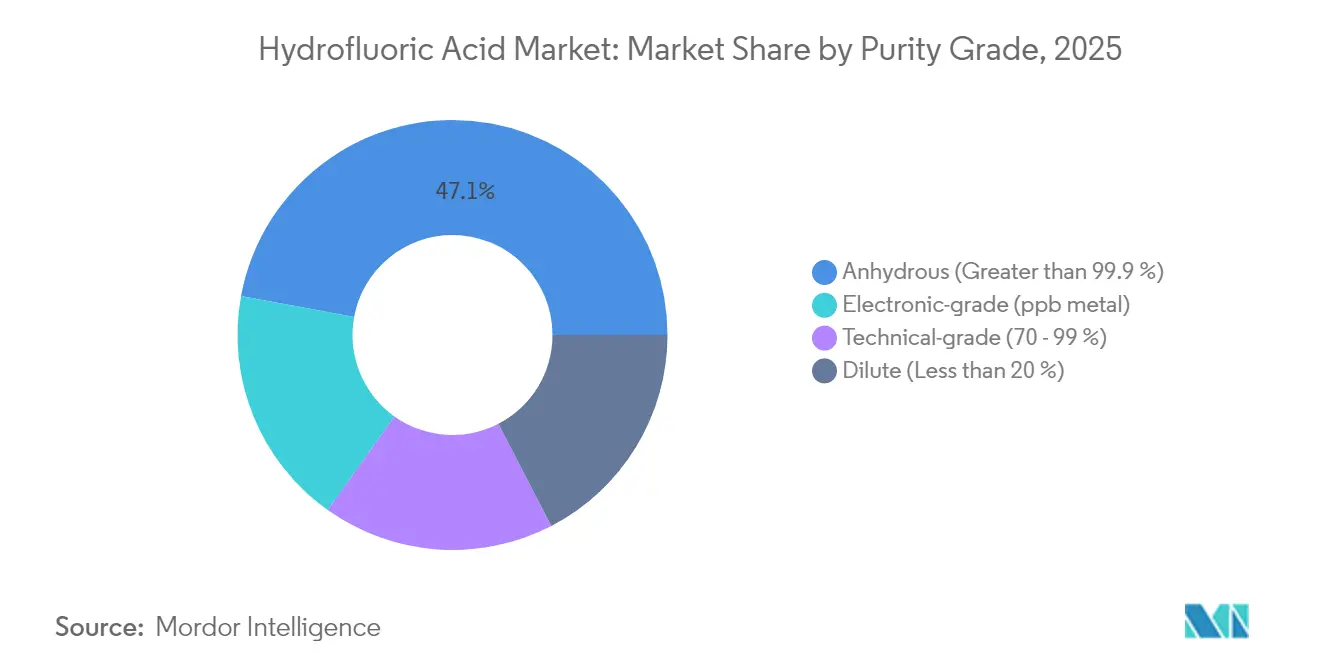

- 純度グレード別では、無水フッ化水素酸が2025年のフッ化水素酸市場規模においてシェア47.10%を占め、電子グレード品は最も速いCAGR 6.18%で成長しています。

- 用途別では、フルオロカーボン生産が2025年のフッ化水素酸市場シェアの40.55%をリードし、電子グレードエッチングは2031年にかけてCAGR 5.85%で拡大すると予測されています。

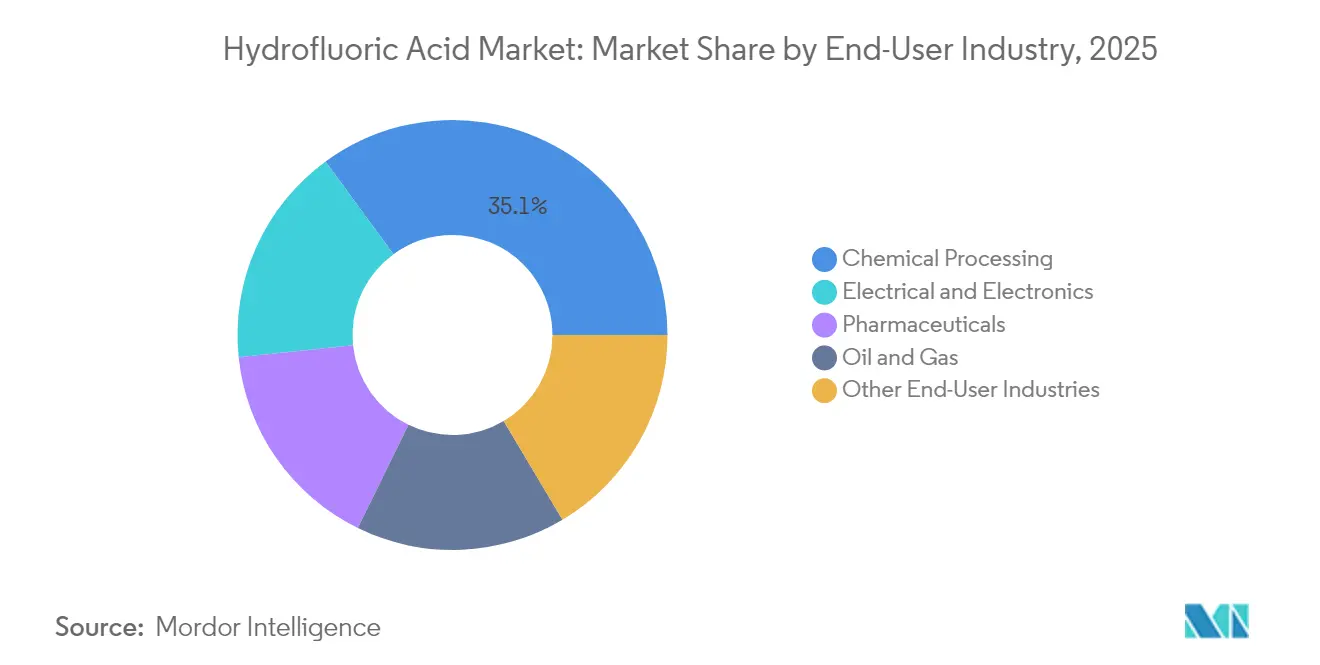

- 最終ユーザー産業別では、化学処理が2025年のフッ化水素酸市場規模においてシェア35.05%を占め、電子産業は2031年にかけてCAGR 5.92%で拡大しています。

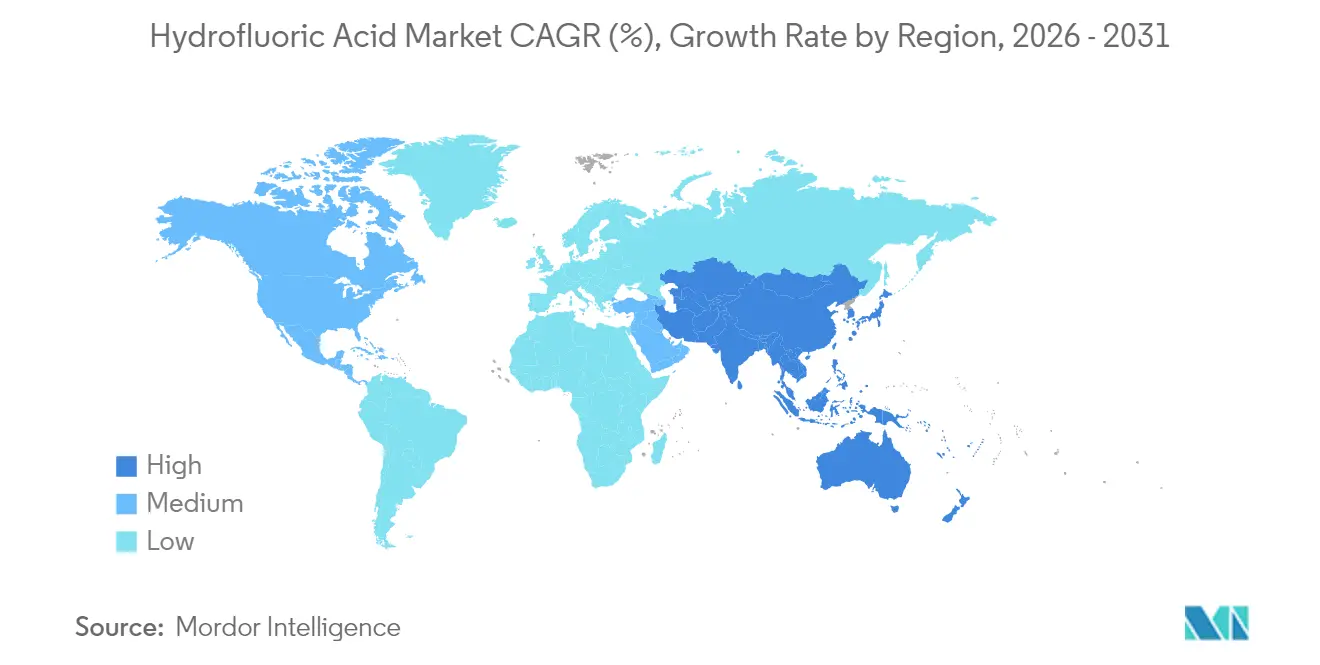

- 地域別では、アジア太平洋が2025年に売上高シェア44.05%を占め、2031年にかけてCAGR 5.73%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフッ化水素酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先端半導体ファブにおける電子グレードフッ化水素酸へのシフト | +1.8% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 冷媒向けフルオロカーボン需要の増大 | +1.2% | 世界 | 長期(4年以上) |

| 精油所における清浄なアルキル化触媒に向けた規制の推進 | +0.9% | 北米・欧州 | 短期(2年以下) |

| 化学処理産業からの需要増大 | +0.7% | 世界 | 長期(4年以上) |

| ガラス・光学製品生産における利用拡大 | +0.5% | アジア太平洋・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先端半導体ファブにおける電子グレードフッ化水素酸へのシフト

チップの複雑化が進むにつれ、半導体ファブは金属不純物の許容閾値をppbレベルまで厳格化することを迫られており、この仕様が電子グレード酸の価格をテクニカルグレードの3〜5倍に押し上げることからコスト構造を大きく変化させています。韓国のサプライヤーは国内需要を確保し多国籍デバイスメーカーへのリードタイムを短縮するため精製能力を倍増させており、ローカリゼーション戦略がフッ化水素酸市場を輸出規制から保護する仕組みを示しています[1]Honeywell、「投資家向けプレゼンテーション Q2 2025」、honeywell.com。テキサス州、アリゾナ州、およびドレスデンにおけるファブ拡張もこのパターンを踏襲しており、調達チームは単一国リスクを軽減するためにデュアルソーシングを強く求めています。超高純度グレードの製造には、コモディティ生産者が通常持ち合わせていない独自の蒸留、イオン交換、およびサブppbフィルトレーション設備が必要です。20キロトン/年規模の電子グレードラインへの設備投資額は5,000万USD超に達し、自然な参入障壁を形成しています。半導体はウェットベンチおよびベーパーフェーズエッチングの複数工程でフッ化水素酸を使用するため、ウェハー1枚当たりの消費量はライン幅の縮小に直接比例して拡大し、フッ化水素酸市場への長期的な需要を固定化しています。

冷媒向けフルオロカーボン需要の増大

フッ化水素酸はハイドロフルオロカーボンおよびハイドロフルオロオレフィン合成において不可欠であり、両者を合わせると工業用フッ化水素産出量の約60%を消費しています。東南アジアおよびラテンアメリカにおける空調普及がHFO-1234yf、HFO-1234ze、および関連ブレンドの新規設備需要を押し上げており、これらはいずれも旧来のHCFCと比較して高い中間純度を要求します。HoneywellのSolsticeシリーズは、次世代冷媒1キログラムが低地球温暖化係数にもかかわらず約0.6キログラムのフッ化水素酸を内包していることを示しており、規制上の段階的廃止に伴い酸の総需要を増大させています。キガリ改正の下における地域別割当が中国、インド、および湾岸諸国でのボトルネック解消工事を加速させ、フルオロカーボン成長とフッ化水素酸市場の構造的な連動を強化しています。最終ユーザー産業が適合冷媒にグリーンプレミアム価格を支払うため、マージン獲得は酸と完成フルオロケミカルの両方を供給できる垂直統合型の生産者へと上流にシフトしています。

精油所における清浄なアルキル化触媒に向けた規制の推進

米国のガソリン精製能力の約90%がフッ化水素酸アルキル化に依存していますが、2019年〜2024年の主要インシデントを受け、OSHAおよび米国化学安全委員会が検査を強化しました[2]米国化学安全委員会、「調査報告書 2024-05」、csb.gov。新たなフェンシング距離、ウォーターカーテン、および遠隔操作要件により、単一の精油所で最大2億USDの改修費用が発生し、低純度バルク酸から独自のインヒビターパッケージを含む安定化ブレンドへと需要が移行しています。したがって、フッ化水素酸市場はリファイナーが揺りかごから墓場まで(cradle-to-grave)の技術管理を提供するサプライヤーを優先する中で、数量よりも価値を高める追い風を受けています。代替の硫酸アルキル化技術は廃酸処理コストとエネルギーペナルティが高く、フッ化水素酸触媒の競争上の地位は依然として確固たるものです。Tier-3ガソリン硫黄規制がリファイナーにオクタン価の高いアルキレートの最大化を迫る際には短サイクルの需要急増が生じ、近期の供給をさらに逼迫させます。

化学処理産業からの需要増大

フッ素化医薬品、農薬、および特殊ポリマーはいずれも、分子安定性を高める強力な炭素−フッ素結合を形成するフッ化水素酸の能力に依存しています。2024年以降に承認された低分子医薬品の4分の1に少なくとも1つのフッ素原子が含まれており、契約製造機関全体で酸由来試薬の需要が高まっています。ステンレス鋼のピクリングは依然として大量のテクニカルグレードを消費しており、フッ化水素酸は硝酸混合物よりも低い浴温でクロムリッチな酸化スケールを効率的に除去し、圧延鋼板メーカーのスループット向上に貢献しています。フルオロポリマーセグメントは、電池および水素用途においてPTFE、PVDF、およびFEP部品が耐薬品性のために採用されるにつれ、追加的な需要を生み出しています。多様な下流消費が単一の垂直分野における景気循環性を緩衝し、フッ化水素酸市場のフットプリントを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 極めて高い毒性が現場在庫制限の厳格化を促進 | -1.4% | 世界 | 短期(2年以下) |

| 原材料価格の変動 | -0.8% | 世界 | 中期(2〜4年) |

| 高い操業・輸送コスト | -0.6% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極めて高い毒性が現場在庫制限の厳格化を促進

フッ化水素酸は急速な組織壊死と全身性カルシウム欠乏を引き起こすため、規制当局は8時間シフトにおける許容ばく露限度を3 ppmに厳格化しています。施設はグルコン酸カルシウム解毒剤を備蓄し、冗長なスクラバーシステムを設置し、医療スタッフへの訓練を行う必要があり、新規参入者の固定費が増大しています。CERCLAの下でのEPAによるPFAS監視の拡大はフッ素含有廃棄物流に対する揺りかごから墓場まで(cradle-to-grave)の責任を延長し、ユーザーはコンテインメントライナーおよびフレアシステムのアップグレードを余儀なくされています。高危険性化学プラントの保険料は2024年以降25%上昇し、引受業者は多くの場合フッ化水素酸の在庫を通常消費量の10日分に上限設定しています。財務基盤の薄い中小企業は結果として処理工程を外部委託し、フッ化水素酸市場における直接的な需要成長を制限しています。

原材料価格の変動

酸グレード蛍石は変動生産コストの70〜80%を占めており、中国の鉱山が環境審査のために操業を停止すると価格急騰によってマージンが圧迫されます。スポット価格は2024年後半に1トン当たり450USDに達し、前年比5%上昇し、独立系コンバーターの収益性を圧迫しました。メキシコは米国の蛍石輸入の約4分の3を供給しており、輸送距離は短縮されますが地政学的リスクが集中しています。肥料廃液からフルオロケイ酸を回収するパイロットプラントは有望ですが、設備投資の大きさと製品純度の課題により商業化は3〜5年先となっています。二次原料ソリューションが拡大するまでの間、フッ化水素酸市場は蛍石の価格サイクルに縛られ続け、下流顧客との長期契約交渉を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度グレード別:電子需要がスペック要件を再編

無水フッ化水素酸は2025年に売上高シェア47.10%を維持しました。これは、フルオロカーボンおよびアルキル化プロセスが希釈を許容できないため低水分含量が不可欠であるためです。電子グレード品はベースが小さいものの、次世代ウェハーファブが複数年の引き取り契約を締結する中でCAGR 6.18%と最も急速な成長を記録しています。電子グレード数量のフッ化水素酸市場規模は2031年までに11億6,000万USDに達すると予測され、米国、韓国、および台湾における持続的なファブ拡張を反映しています。超純度ベンダーは独自の蒸留、膜ろ過、およびポイントオブユース(point-of-use)サブミクロン研磨を活用し、ppb金属濃度10以下という目標を達成しています。これらの能力には、ICP-MSおよびTOCモニタリングを含む高度な分析技術が必要であり、参入障壁の閾値を引き上げています。

テクニカルグレードのフッ化水素酸はガラスフロスティング、太陽電池用シリコン洗浄、チタンピクリングなど成熟したニッチ分野で引き続き利用されており、超純粋な特性よりもコストが重視されています。ただし、ディスプレイメーカーがピクセル欠陥を最小化するためにより清浄な薬品に移行する際には、中間純度ブレンドの需要を微妙に押し上げる段階的な代替が見られます。映画館規模の大型フラットパネルガラス基板は8 m²を超えるため、わずかな歩留まり改善でも具体的なコスト削減につながり、フッ化水素酸市場がディスプレイ製造における資本効率の実現を可能にしています。

注記: 各個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

用途別:エッチングが冷媒の基盤を超えて急成長

フルオロカーボン生産は2025年売上高の40.55%を占め、中国、米国、および湾岸の大規模設備がHVAC、エアゾール、および断熱フォームチェーンを支えることで市場をリードしています。冷媒調合業者はHFO-1234yfなどの低GWP分子を求めており、追加的な塩素化および異性化段階を組み込む多段合成ルートにより1キログラム当たりの酸消費量が増大しています。並行して、リソグラフィの複雑化と繰り返しの酸化膜除去サイクルを要求する3D NAND構造を背景に、電子グレードエッチングがCAGR 5.85%で成長しています。半導体エッチング向けフッ化水素酸市場規模は2026年の9億2,000万USDから2031年には12億2,000万USDへと拡大する見込みです。

アルキル化はガソリンブレンド規制がオクタン価向上の選択肢を制限するため、堅調な需要の柱であり続けています。欧州では精油所数が減少する一方、スループットはメガサイトに集中し、既存のフッ化水素酸ユニットを維持または更新することで酸の総需要を維持しています。精密光学機器、太陽光発電セル、および石英製品における洗浄剤はニッチな消費パターンを維持しています。製薬・農薬分野におけるオルガノフルオリン化合物の合成は、生物学的利用能を向上させるフッ素化に向けた医薬品化学の傾向から恩恵を受け、高選択的フッ素化技術に精通した専門サプライヤーに追加的な成長機会を提供しています。

最終ユーザー産業別:電子産業が旧来の化学産業を凌駕

化学処理は2025年に売上高の35.05%を保持しました。これはフルオロポリマー、フルオロカーボン、および特殊中間体が戦略的な結合形成工程においてフッ化水素酸に依存しているためです。しかし、電子産業製造はCAGR 5.92%で最も速く成長しており、ファブが5 nmから2 nmノードへと拡大するにつれてこのセグメントのフッ化水素酸市場シェアを押し上げています。100 mmウェハー1枚の製造には25回以上の個別HFエッチングまたは洗浄サイクルが必要となり得るため、汚染やサプライチェーン混乱への感応度が高まっています。デバイスメーカーはそのため安定した高純度供給を確保するためにテイク・オア・ペイ契約を締結し、酸生産者と半導体化学品サプライヤーの垂直統合を深化させています。

フッ化水素酸のアルキレート生産への石油・ガスの依存はベースラインの需要をもたらしますが、OECD経済圏でEV普及がガソリン消費を削減するにつれ成長は低迷しています。製薬分野のイノベーションがこの逆風を相殺しており、パイプラインの低分子医薬品の30%が現在フッ化水素酸の投入を必要とするフッ素化モチーフを少なくとも1つ含んでいます。再生可能エネルギー貯蔵のさらなる多様化を促進しており、リチウムイオン電池のPVDFバインダーおよび水素電解槽のフッ素化膜がともにサプライチェーンにフッ化水素酸を組み込み、エネルギー転換においてもフッ化水素酸市場の継続的な重要性を確保しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

地域分析

アジア太平洋は2025年売上高の44.05%を占め、CAGR 5.73%で拡大する見通しで、中国における統合型フルオロケミカルハブおよび韓国・台湾での急速な半導体投資がその原動力となっています。中国は世界の酸グレード蛍石採掘の60%超を管理しており、コスト優位性をもたらす一方で地政学的リスクを集中させています。ソウルの国家材料プログラムがSoulbrainなどの生産者に電子グレード能力の増強を促し、超純度酸でかつて優位を占めた日本のサプライチェーンへの依存度を低下させました。インドのグジャラート州およびアーンドラプラデーシュ州の製薬クラスターがテクニカルグレードの追加需要を支えており、ベトナムおよびタイのASEANパネルメーカーがガラス基板向けのHFベース洗浄ラインを採用しています。

北米は精油所アルキル化資産およびCHIPS・科学法(CHIPS and Science Act)を背景に第2位に位置しており、アリゾナ州、テキサス州、ニューヨーク州でのファブ建設を加速させています。Sunlit ChemicalのフェニックスにおけるUSD 1億のプラントは周辺ファブへの電子グレードフッ化水素酸を年間最大30キロトン供給する予定であり、地域のフッ化水素酸市場を再形成するローカリゼーションの動向を示しています。米国の蛍石輸入におけるメキシコの優位性は供給の安全保障を強化していますが、メキシコ湾岸沿いの採掘障害や港湾ボトルネックが発生した場合の集中リスクを浮き彫りにしています。

欧州はPFAS行動計画によるコンプライアンスコストの上昇により、着実ながらも緩やかな成長を示しています。フランスは2030年までに消費者製品におけるPFASの段階的禁止を目標としており、精油所やフルオロポリマー企業にHFクローズドループ回収を含む排出削減技術への投資を促しています。ドイツのBASFおよびArkemaは価格急騰から身を守るために蛍石の囲い込み契約を維持しており、ベルギーの統合型化学産業回廊はHoneywellがライセンス供与する技術を活用して依然としてフッ化水素酸中間体を必要とする低炭素プラスチックを製造しています。これらの動向は厳格化する環境規制にもかかわらずフッ化水素酸市場を維持させています。

中東・アフリカは石油化学多様化に連動した新興の機会を提示しています。サウジアラビアのジュベイルにおけるEV Metals Group複合施設には、PVDFバインダーを組み込むリチウムイオン正極材料が含まれており、局所的なフッ化水素酸需要を生み出しています。アフリカのHVAC市場を対象としたUAEの冷媒事業もまた追加的な数量を牽引しています。ラテンアメリカはブラジルおよびメキシコにおける空調需要の成長から恩恵を受けており、国内生産の酸を消費する地域的な冷媒合成を促進しています。

競争環境

フッ化水素酸市場は中程度の断片化を示しており、上位5社が世界の設備能力の約45%を管理しています。Honeywell、Solvay、Daikin、およびMexichemは蛍石またはフルオロケミカル誘導体への垂直統合を維持し、原材料の変動性をヘッジしながらロジスティクスにおける規模の経済を実現しています。Daikinによるメキシコ産蛍石を使用した無水フッ化水素酸合成の開発は中国原料への依存を低減しており、地理的ヘッジ戦略を反映しています。

中小の地域プレイヤーはOSHA、EPA、およびREACH要件に対するコンプライアンスコストに苦しみ、統合の機会をもたらしています。添加剤フリーの精製および低温蛍石活性化に関する特許出願が2024年に10年ぶりの最高水準に達しており、費用対効果の高い超純度生産に向けた技術競争の激化を示しています。

フッ化水素酸産業のリーダー企業

Honeywell International Inc.

LANXESS

Solvay

DAIKIN INDUSTRIES, Ltd.,

Orbia Fluor & Energy Materials

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:韓国・蔚山において、東洋エンジニアリングコリアがBGF Ecospecialty(BGFecomaterials)から年産5万トンの無水フッ化水素プラント建設のターンキー契約を獲得し、2026年の操業開始を予定しています。このプロジェクトは地域の化学品製造能力の強化を目的としています。

- 2024年10月:Tanfac Industries Ltd.が内部留保を活用してINR 100クロール(約USD 1,200万)相当の拡張を実施し、フッ化水素酸の製造能力を29,500 MTPA(年間29,500トン)に倍増させることに成功しました。この拡張により、同社は国内外の高まる需要に応えながら市場競争力を強化する体制を整えています。

世界のフッ化水素酸市場レポートの調査範囲

フッ化水素酸市場レポートには以下が含まれます:

| 無水(99.9%超) |

| 電子グレード(ppbメタル) |

| テクニカルグレード(70〜99%) |

| 希薄(20%未満) |

| 石油精製 |

| 洗浄剤 |

| エッチング剤 |

| フルオロカーボン生産 |

| オルガノフルオリン化合物 |

| その他の用途 |

| 石油・ガス |

| 化学処理 |

| 医薬品 |

| 電気・電子 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 純度グレード別 | 無水(99.9%超) | |

| 電子グレード(ppbメタル) | ||

| テクニカルグレード(70〜99%) | ||

| 希薄(20%未満) | ||

| 用途別 | 石油精製 | |

| 洗浄剤 | ||

| エッチング剤 | ||

| フルオロカーボン生産 | ||

| オルガノフルオリン化合物 | ||

| その他の用途 | ||

| 最終ユーザー産業別 | 石油・ガス | |

| 化学処理 | ||

| 医薬品 | ||

| 電気・電子 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フッ化水素酸市場の現在の規模はどのくらいですか?

市場は2026年に42億3,000万USDと評価されており、CAGR 4.86%で成長し、2031年までに53億6,000万USDに達すると予測されています。

フッ化水素酸市場をリードしている地域はどこですか?

アジア太平洋は2025年売上高の44.05%を占め、半導体および冷媒需要に牽引されて2031年にかけて最も速い地域別CAGR 5.73%を記録しています。

電子グレードフッ化水素酸がこれほど速く成長しているのはなぜですか?

先端半導体ファブはウェハーエッチングにサブppbの純度レベルを要求しており、この仕様が電子グレード数量を2031年にかけてCAGR 6.18%に押し上げています。

蛍石の価格はフッ化水素酸市場にどのような影響を与えますか?

蛍石は変動コストの70〜80%を占めているため、価格変動は生産者のマージンに直接影響し、中国の鉱山が産出を削減した場合には供給が制約される可能性があります。

最終更新日: