サーミック・フルード市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.21 十億米ドル |

| 市場規模 (2031) | 14.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

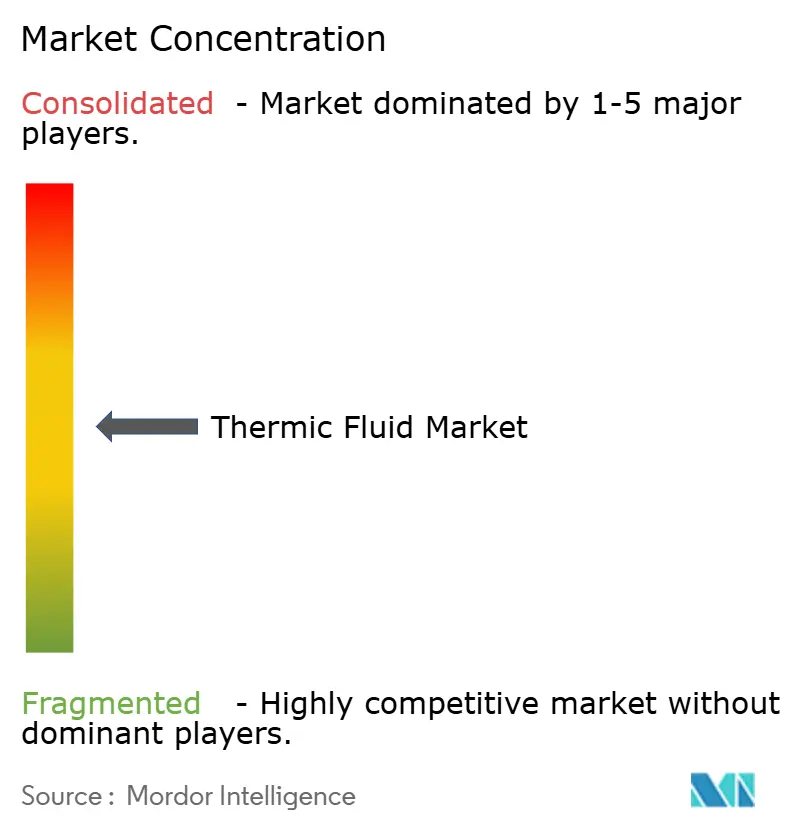

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーミック・フルード市場分析

サーミック・フルード市場の規模は2025年に117億6,000万米ドルと評価され、2026年の120億2,100万米ドルから2031年には147億1,000万米ドルへと成長し、予測期間(2026〜2031年)の年平均成長率(CAGR)は3.79%と推計されます。中温域アプリケーション(150〜300℃)は多様な産業に対応することで需要を牽引し続けており、集光型太陽熱発電(CSP)および高度な化学プロセスの規模拡大に伴い、高温域アプリケーション(300℃超)が最も高い4.84%のCAGRを記録しています。アジア太平洋地域は、旺盛な精製処理量、新たな石油化学コンプレックスおよび加速する再生可能エネルギープロジェクトを背景に、首位を維持しています。鉱物油が依然として最大のシェアを占めていますが、規制圧力、安全上のニーズ、エネルギー効率がコストを上回る領域では、合成油およびグリコールが急速に普及しています。大手石油会社および専門化学メーカーは生産能力を拡大し、買収を推進するとともに、データセンター、食品グレード、CSP仕様に対応した差別化されたフルードを投入しています。サプライチェーンの強靭化プログラムおよび厳格な排出規制がソーシング戦略を再構築していますが、サーミック・フルード市場は引き続き多様化を進めており、従来の石油・ガス部門における景気循環的な落ち込みへのエクスポージャーを低減しています。

主要レポートポイント

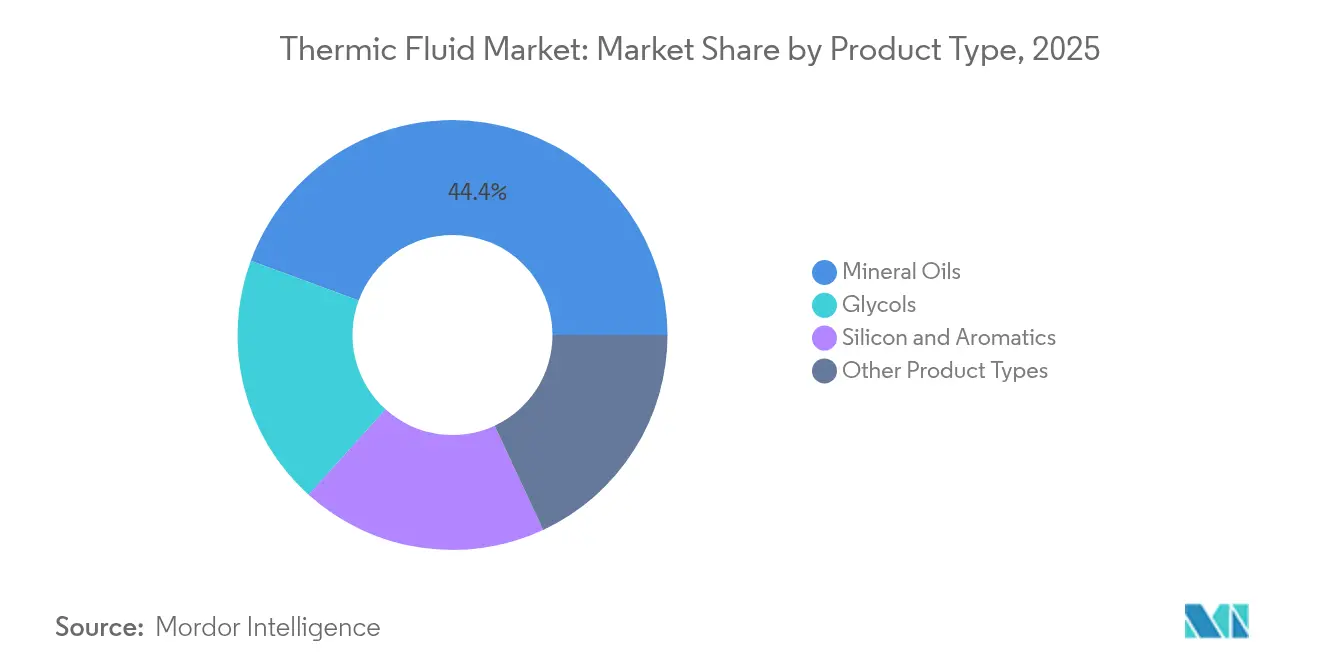

- 製品タイプ別では、鉱物油が2025年のサーミック・フルード市場規模において44.38%のシェアを占めました。グリコールは2031年にかけて最も速い4.05%のCAGRで成長すると予測されています。

- 温度範囲別では、中温域アプリケーションが2025年のサーミック・フルード市場シェアの51.88%を占めました。高温域アプリケーションは2031年まで4.67%のCAGRで拡大すると予測されています。

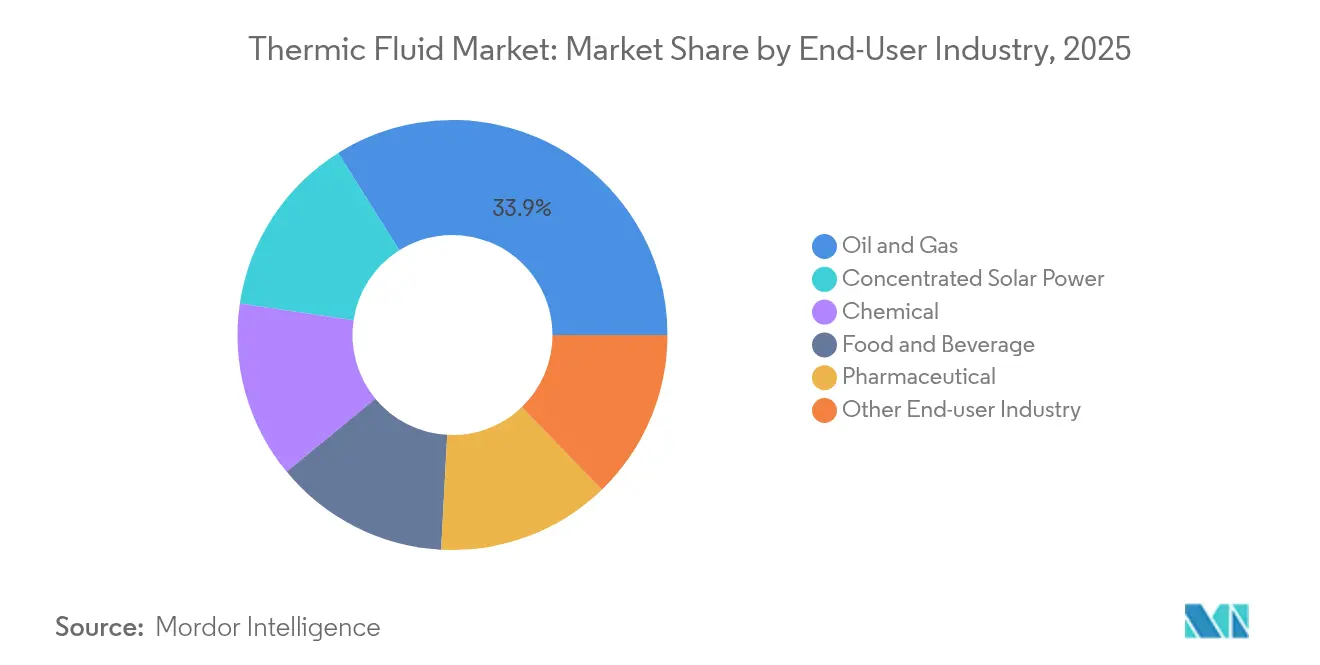

- エンドユーザー産業別では、石油・ガスが2025年のサーミック・フルード市場規模の33.92%を占めました。集光型太陽熱発電(CSP)は2026〜2031年にかけて5.05%のCAGRで成長する見込みです。

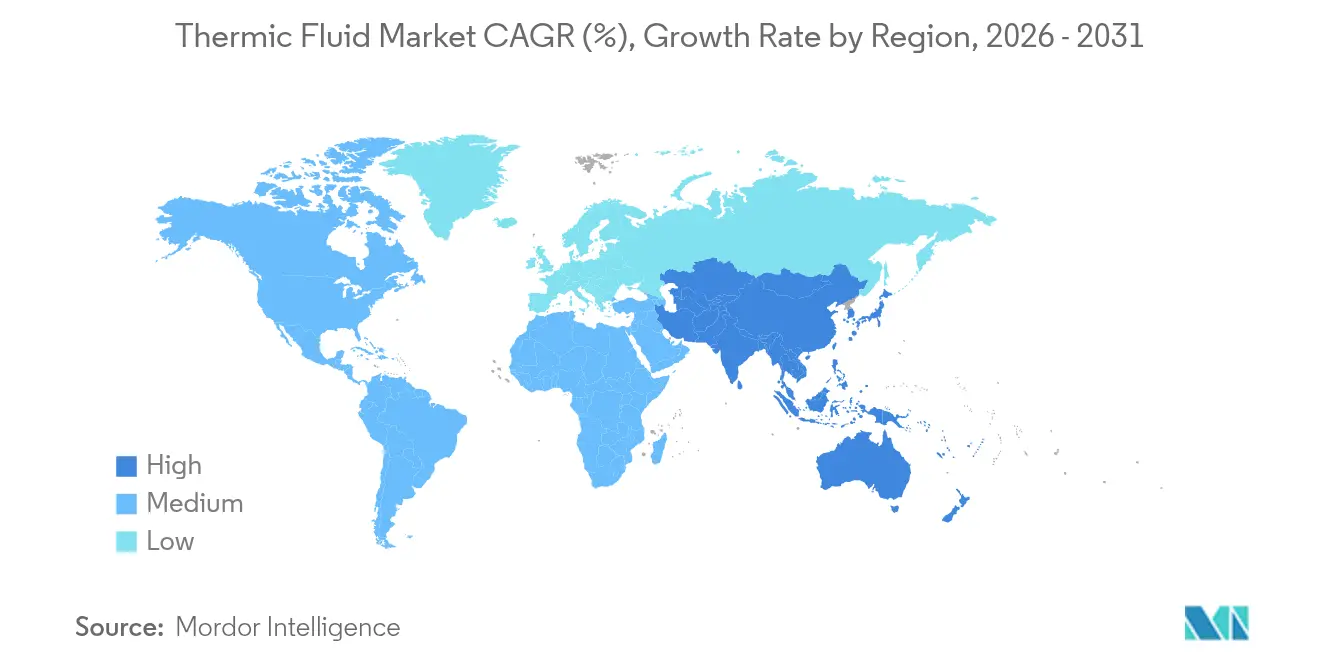

- 地域別では、アジア太平洋が2025年のサーミック・フルード市場シェアの37.40%をもって首位となり、2031年まで4.42%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサーミック・フルード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガスからの旺盛な需要 | +1.20% | 北米、中東、アジア太平洋に集中したグローバル市場 | 中期(2〜4年) |

| 集光型太陽熱発電(CSP)における導入拡大 | +0.80% | インド、アルジェリア、米国南西部での初期展開を伴うグローバル市場 | 長期(4年以上) |

| 化学・石油化学プロセスの拡大 | +0.90% | アジア太平洋を中心に、北米・ヨーロッパへの波及 | 中期(2〜4年) |

| 食品グレード配合品の普及拡大 | +0.40% | 北米・ヨーロッパが中心で、アジア太平洋へ拡大 | 短期(2年以内) |

| データセンターの液浸冷却導入拡大 | +0.60% | 北米、ヨーロッパ、アジア太平洋のテクノロジーハブに集中したグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油・ガスからの旺盛な需要

高度化した精製所における熱移動の役割は、事業者がより高い転換率と排出量削減を追求するにつれ、より複雑になっています。2023年の中国の処理量1,480万バレル/日は、380℃を超えた安定稼働が可能な高温合成フルードへの持続的需要を示しています。ExxonMobilのシンガポール残渣油アップグレードプロジェクト(2025年完成予定)は、高品質サーミック・フルード向けに調整された基油を1日当たり2万バレル追加し、厳格なアジア規格を目標としています。2024年5月施行のEPA Subpart OOOOb規制は、ゼロエミッション空気圧機器を義務付け、事業者が揮発性の低い長寿命配合品へと移行する動きを促しており、フュジティブ・リークを抑制します。これらの変化は、合成ブレンドがプレミアム価格帯を形成する一方、鉱物油がコスト重視のニッチ市場に残るという二層市場を強化しています。

集光型太陽熱発電(CSP)における導入拡大

CSPプラントはサーミック・フルードを24時間の再生可能電力を実現するコア蓄熱媒体と位置づけています。インドの500GW非化石燃料目標はこの見通しを裏付けており、溶融塩または高度なシリコンフルードを用いた長時間蓄熱は現在、プロジェクト経済性に不可欠です。実験室の研究では、白金ナノ粒子シリコンフルードが425℃で植物効率を44%向上させ、従来の芳香族化合物に関連する毒性懸念を解消することが示されています。アルジェリアのCSPタワープラントは均等化コスト(LCOE)が0.097米ドル/kWhを記録し、商業的実現可能性を実証するとともに、高温・低劣化フルードへの需要を促進しています。熱エネルギー貯蔵容量は今後10年間で3倍になると予測されており、革新的な熱移動媒体に対する下流の牽引力を広げています[1]IRENA(国際再生可能エネルギー機関)、「イノベーション展望:熱エネルギー貯蔵」、irena.org 。

化学・石油化学プロセスの拡大

地域化されたサプライチェーンと専門化学品へのフォーカスは、より厳密な温度制御とクリーンな操業を求めます。BASFの湛江コンプレックス(総投資額100億米ドル、2025年末稼働予定)は再生可能電力と循環型原料に依存しており、多様なリアクターや熱交換器間を循環できる環境対応フルードへのプレミアムを生み出しています。Chevron Oroniteの寧波拡張(2026年完成予定)は、アジアのOEM近傍に添加剤生産を置くとともに厳格な純度基準を満たすという方向性を反映しています。専門化学品の生産は、より広い熱窓と低蒸気圧を持つ合成フルードを好む傾向にあり、汎用鉱物油からの代替を促進しています。

食品グレード配合品の普及拡大

食品および製薬プロセスでは、偶発的接触に関する規則がコスト上の懸念を上回ります。NSF HT-1認証は不可欠な要件となっており、Calderaなどのサプライヤーがベーカリーオーブンや押出機向けに精製白色油ブレンドを投入しています。EastmanのTherminol XPはFDA準拠の純度と315℃までの安定稼働を提供し、食用油フライおよび無菌包装における鉱物油と合成油の間のギャップを埋めています。製薬工場は同じフルードを-115℃の凍結乾燥から230℃の反応工程まで採用し、顧客基盤を拡大しています。競争優位性は、世界の加工業者が衛生・エネルギー規制を内製化する中、文書化されたトレーサビリティと迅速な供給にかかっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.70% | アジア太平洋の製造拠点に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 芳香族化合物に関する安全・環境上の懸念 | -0.50% | 北米・ヨーロッパが中心で、アジア太平洋へ拡大 | 中期(2〜4年) |

| 鉱物油に対する厳格なVOC規制 | -0.30% | 北米・ヨーロッパが中心で、アジア太平洋への影響が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2022年以降の急速な設備増強が需要を上回り、石油化学マージンを圧迫するとともに基油価格が乱高下しました。28兆円を超えるクリーンテック支出がナフサ原料を電池・太陽光パネル向けポリマーに転用し、サーミック・フルードメーカーへの供給を逼迫させています。苛性ソーダ不足はフルード安定性に不可欠な脱酸工程を複雑化させています。各社は垂直統合を通じてエクスポージャーをヘッジしており、ChevronによるPhillips 66の化学部門株式取得への動きは、多大な資本コミットメントにもかかわらず、社内での原料確保に向けた努力を例示しています。

芳香族化合物に関する安全・環境上の懸念

2025年9月施行のEU REACH改正は、CMR(発がん性・変異原性・生殖毒性)芳香族化合物の禁止を拡大し、従来の熱移動ブレンドからの再配合を余儀なくしています。カリフォルニア州のPFAS規制AB 347は2029年までに製造者登録を求めており、フッ素化添加剤に対する広範な監視強化を示しています。2024年7月のOSHAハザードコミュニケーション更新はより明確なラベリングを求め、コンプライアンスの間接費用を増加させています[2]OSHA(労働安全衛生局)、「危険有害性情報伝達基準;最終規則」、osha.gov 。EastmanのTherminol FF合成フラッシュ流体は高い引火点を持ち、芳香族段階的廃止のニーズに対応するとともにシステムの清潔性を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成油が鉱物油の優位性に挑戦

鉱物油は2025年において44.38%のシェアで依然としてボリュームリーダーを維持していますが、VOC上限規制の強化がコスト面での優位性を縮小させています。食品グレードおよびサーバーファームの需要に後押しされたグリコールは4.05%のCAGRで成長しており、炭化水素との差を縮めています。EastmanのTherminol FFおよびDowのSYLTHERMシリコンラインは、-40℃から400℃の広温度域で稼働可能な合成油へのシフトを示しており、耐用期間の延長と稼働率の向上をもたらしています。ナノ粒子添加シリコンの試作品は200℃で熱伝導率を24%向上させており、研究開発がサプライヤー間の差別化につながることを裏付けています。その結果、サーミック・フルード市場では、大手顧客が定期補修サイクルにおいて初期コストが上昇しても合成代替品を指定するケースが増えています。

プレミアム合成油はCSP、専門化学品、液浸冷却において対応可能なニッチ市場を拡大しています。シリコン・芳香族ブレンドは、鉱物油が分解する高温域または狭沸点範囲の用途を担います。425℃対応の白金添加シリコンオイルなど新カテゴリーは急速な進歩を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

温度範囲別:高温域アプリケーションがイノベーションを牽引

中温域システムは2025年のサーミック・フルード市場規模の51.88%を供給しており、フライヤー、プレスライン、バッチリアクター全体での採用を反映しています。鉱物油の既存採用がコストを低く抑え、稼働サイクルおよび規制が許可する範囲での選好を維持しています。一方、CSPタワー、残渣油水素化分解装置、高苛酷度ポリマーユニットの普及に伴い、300℃超のループが最も速い4.67%のCAGRを示しています。EastmanのTherminol VP-1は気相で400℃まで稼働し、合成油が中温域において高価な溶融塩を代替する方法を示しています。

ポリジメチルシロキサンキャリアの研究は、より低い毒性を持ちながら425℃での実用性を証明しており、将来的に産業用炉への参入を示唆しています。150℃未満の低温ニッチ市場は小規模ながら、製薬の凍結乾燥や環境試験チャンバーには不可欠です。サプライヤーはグリコール・水混合品に腐食防止剤をバンドルして結露と生物学的ファウリングに対処しています。各クラスターはサーミック・フルード市場のセグメント化を鮮明にし、商品化を緩和する専門的な供給契約を促進しています。

エンドユーザー産業別:エネルギー転換が需要を再構築

石油・ガスプロセスは2025年にサーミック・フルード市場シェアの33.92%を占め、代替需要主導のボリュームを刻みつつも、精製所がエネルギー集約度を合理化するにつれ成長は限定的です。CSPプラントは政策目標およびグリッド蓄熱の経済性に支えられ、5.05%のCAGRで最も速く成長しています。化学コンプレックスは専門化学品産出に連動した中一桁台の成長を維持し、食品・飲料プロセッサーはNSF認証フルードへの需要を押し上げています。

データセンターは産業ユーティリティの一部に分類されているものの、液浸冷却の採用が2024年の10%から2025年には20%に向かって拡大するにつれ、新興の牽引力となっています。Chemours社とNavin Fluorine社の2026年以降の二相液体製造に向けたパートナーシップは、産業間の技術共有を示しています。これらの新興分野が総じて需要を分散させ、化石燃料サイクルへの依存を軽減することで、サーミック・フルード市場のバランスの取れた拡大を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年のサーミック・フルード市場シェアの37.40%を占め、中国の1,480万バレル/日の原油処理量、BASFの湛江大規模サイト、インドのCSP展開を背景に、2031年まで4.42%のCAGRで拡大しています。政策インセンティブと現地サプライチェーンが地域販売を強化する一方、リショアリングの動きが複数国への多様化を促しています。

北米とヨーロッパは技術的リーダーシップと厳格な規制を活かして、より高いマージンの合成油を引き込んでいます。EPAのメタン規制とEU REACHの更新が、芳香族鉱物油からの代替を加速させています。ExxonMobilのシンガポール基油増産は、北米企業がアジアで製造しながらIP支配力を維持する姿を示しています。

南米、中東、アフリカでは、エネルギーインフラの拡大に伴い新興の可能性が広がっています。アルジェリアのCSP経済性は400℃フルードへの需要を実証しており、湾岸諸国の精製業者は安定した熱媒体を必要とする残渣油転換に投資しています。政治リスクと物流上のギャップが普及を抑制していますが、オーストラリアの重要鉱物イニシアティブのような政府のサプライチェーン強靭化プログラムが、多様な調達への転換を浮き彫りにしています。

競合環境

競合環境は中程度に分散しています。BASF、Eastman、Dowはグローバルネットワークを維持し、研究開発に多額の投資を行っており、BASFはシェア確保に向けて2024〜2027年のプロジェクトに195億米ドルを充当しています。ExxonMobilとChevronは垂直統合の優位性を展開しており、シンガポールの残渣油プロジェクトおよびPhillips 66の化学部門株式取得への入札が原料管理力を示しています。中堅企業はニッチなソリューションを投入しており、CastrolのPG 25(ダイレクト・トゥ・チップループ向け)およびSulzerの溶融塩熱蓄熱パートナーシップが製品スコープを多様化しています。

差別化を規定するのは単純な価格ではなく、技術とコンプライアンスです。Eastmanのフラッシュ流体は新たなメンテナンスカテゴリーを生み出し、DowとCarbiceの連携は電子機器向けサーマルインターフェース材料に取り組んでいます。化学品サプライヤーと設備OEMとのパートナーシップは資格取得サイクルを短縮し、サーミック・フルード市場全体での長期的な販売量を確保します。

スタートアップ企業はモジュール型熱蓄熱向けのベンチャーキャピタルを集め、システムレベルでの新たな競争圧力を示しています。それでも参入障壁は依然として高く、認証、工場監査、アフターセールスエンジニアリングが既存プレーヤーに有利に働いています。全体として、競争は垂直統合されたバリューチェーン管理、環境コンプライアンス、ライフサイクルパフォーマンス保証を中心に収斂しています。

サーミック・フルード業界のリーダー企業

BP plc

Dow

Eastman Chemical Company

Exxon Mobil Corporation

Shell plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:BP plcの一部門であるCastrolは、高性能データセンターのダイレクト・トゥ・チップ冷却に特化して設計されたプロピレングリコール系冷却流体「Castrol ON Direct Liquid Cooling PG 25」を発表しました。この発売は、高度なコンピューティングにおける効率的な冷却への需要に応えることで、サーミック・フルード市場のイノベーションを推進することを目的としています。

- 2023年10月:ExxonMobilはデータセンター向けの液浸流体製品の包括的なポートフォリオを発表し、様々な産業および世界各地域にわたるパフォーマンスの向上を目的としています。この動向は、効率的な冷却ソリューションへの高まる需要に対応することで、サーミック・フルード市場のイノベーションと成長を促進すると期待されています。

世界のサーミック・フルード市場レポートの調査範囲

サーミック・フルード(熱移動流体とも呼ばれる)は、液体または気体の形態をとることができる化学物質であり、あるシステムから別のシステムへ熱を移動させるために使用されます。これらのフルードは主に、石油・ガス、化学、製薬などの各種エンドユーザー産業の処理施設におけるリボイラー、コンデンサー、再生器、その他の熱交換システムに使用されます。サーミック・フルードは、合成油、溶融塩、シリコンフルード、グリコールなどを基材とすることができます。サーミック・フルード市場はタイプ別、エンドユーザー産業別、地域別にセグメント化されています。タイプ別では、市場は鉱物油、シリコン・芳香族化合物、グリコール、その他のタイプに区分されています。エンドユーザー産業別では、市場は食品・飲料、化学、製薬、石油・ガス、集光型太陽熱発電(CSP)、その他のエンドユーザー産業に区分されています。本レポートは主要地域の16カ国におけるサーミック・フルード市場の規模と予測も網羅しています。市場規模および予測は各セグメントの金額(百万米ドル)を基準としています。

| 鉱物油 |

| シリコン・芳香族化合物 |

| グリコール |

| その他の製品タイプ |

| 低温(150℃未満) |

| 中温(150〜300℃) |

| 高温(300℃超) |

| 化学 |

| 石油・ガス |

| 食品・飲料 |

| 製薬 |

| 集光型太陽熱発電(CSP) |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| ヨーロッパその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 鉱物油 | |

| シリコン・芳香族化合物 | ||

| グリコール | ||

| その他の製品タイプ | ||

| 温度範囲別 | 低温(150℃未満) | |

| 中温(150〜300℃) | ||

| 高温(300℃超) | ||

| エンドユーザー産業別 | 化学 | |

| 石油・ガス | ||

| 食品・飲料 | ||

| 製薬 | ||

| 集光型太陽熱発電(CSP) | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| ヨーロッパその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

サーミック・フルード市場の現在の規模はどのくらいですか?

サーミック・フルード市場の規模は2026年に120億2,100万米ドルです。

どの温度範囲セグメントが最も速く成長していますか?

300℃超の高温域アプリケーションが2031年まで最も高い4.67%のCAGRを示しています。

合成油が鉱物油に追いついてきているのはなぜですか?

より厳格な排出規制、より高い操業温度、フルードの長寿命化への需要が、高い初期コストにもかかわらず鉱物油を上回るパフォーマンスを発揮する合成配合品へとユーザーを誘導しています。

どのエンドユーザー産業が最も多くの新規需要を生み出しますか?

集光型太陽熱発電(CSP)は5.05%のCAGRで拡大すると予測されており、2031年までに最も多くの増分需要を生み出す見込みです。

アジア太平洋地域が市場での首位を維持しているのはなぜですか?

大規模な精製、大規模な石油化学投資、積極的な再生可能エネルギー目標がアジア太平洋地域に最大の37.40%シェアをもたらし、4.42%のCAGR成長を持続させています。

データセンターは将来の需要においてどのような役割を果たしますか?

AIおよび高性能コンピューティングラック向けの液浸冷却フルードの採用拡大が、データセンターを市場全体の成長を多様化できる重要な新興アプリケーションとして位置づけています。

最終更新日: