ブレーキフルード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

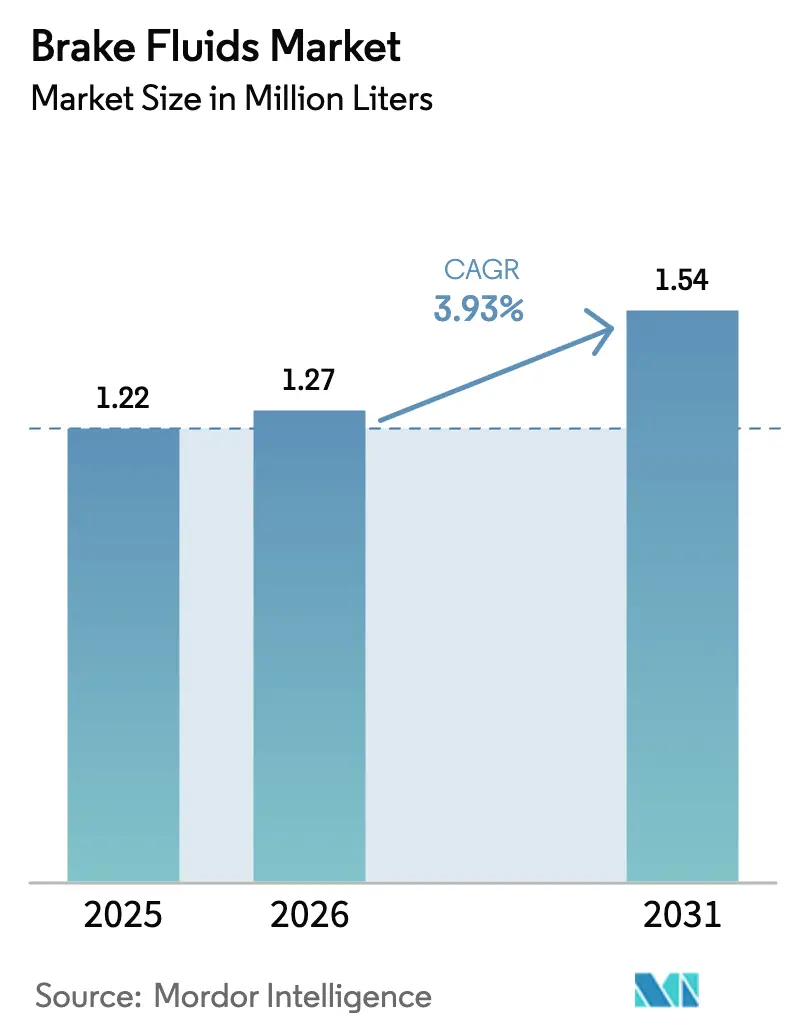

| 市場取引高 (2026) | 1.27 百万リットル |

| 市場取引高 (2031) | 1.54 百万リットル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

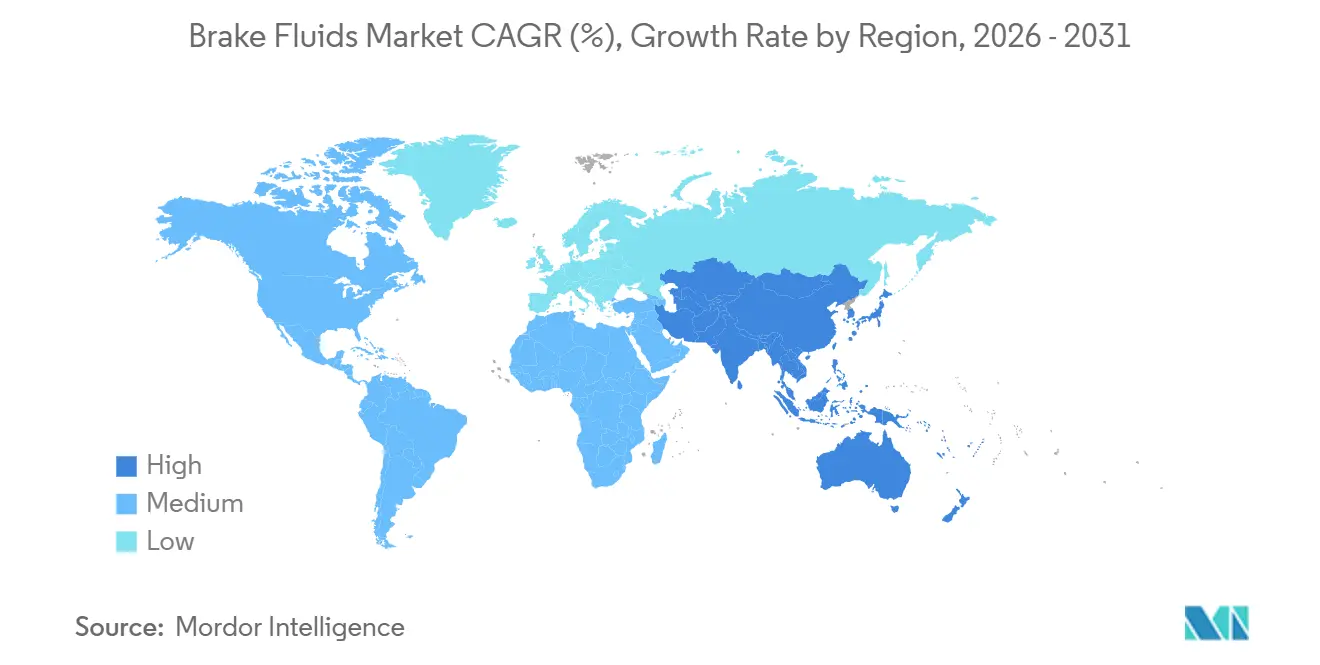

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

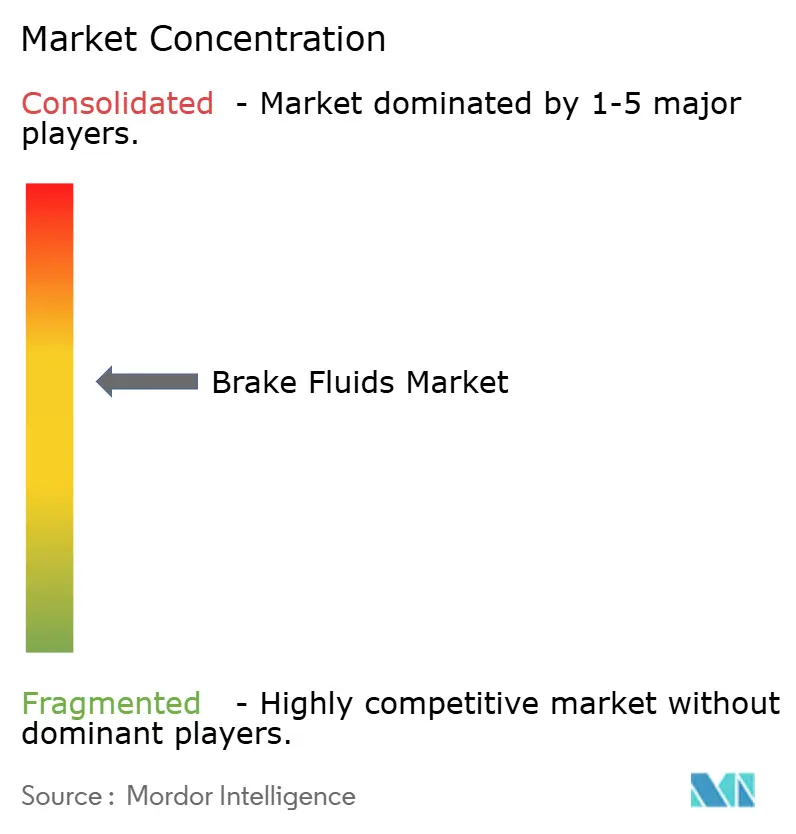

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブレーキフルード市場分析

ブレーキフルード市場規模は、2025年の122万リットルから2026年には127万リットルへと成長し、2026年~2031年の年平均成長率(CAGR)3.93%で2031年までに154万リットルに達すると予測されています。構造的な変化が進行中ですが、アジア太平洋における堅調な車両保有台数の拡大と、二輪車へのアンチロックブレーキシステム(ABS)の継続的な普及が、ブレーキフルード市場の近期成長を支えています。中国における新エネルギー車(NEV)の登録台数増加(2024年には1,125万台に達した)は、ほとんどのバッテリー電気自動車(BEV)が冗長性確保のために油圧バックアップを維持しているため、純正装備(OE)充填量を健全な水準に保っています。同時に、先進運転支援システム(ADAS)の採用拡大により、自動車メーカーはより高い沸点を持つDOT 4およびDOT 5.1フルードを指定するようになっており、製品のプレミアム化が進んでいます。2026年4月からすべての二輪車を対象としたインドの全国ABS義務化などの規制要因も、需要をさらに拡大させています。しかし、BEVにおけるブレーキバイワイヤへの移行加速と、回生ブレーキによる延長されたサービス間隔が、特に欧州および北米における上昇余地を制限しています。競争の激しさも依然として高く、グリコールエーテル原料価格の変動や持続可能性を重視した処方変更によるコスト増加を背景に、大手潤滑油メーカーはティア2ブレンダーからの価格圧力にさらされています。

主要レポートのポイント

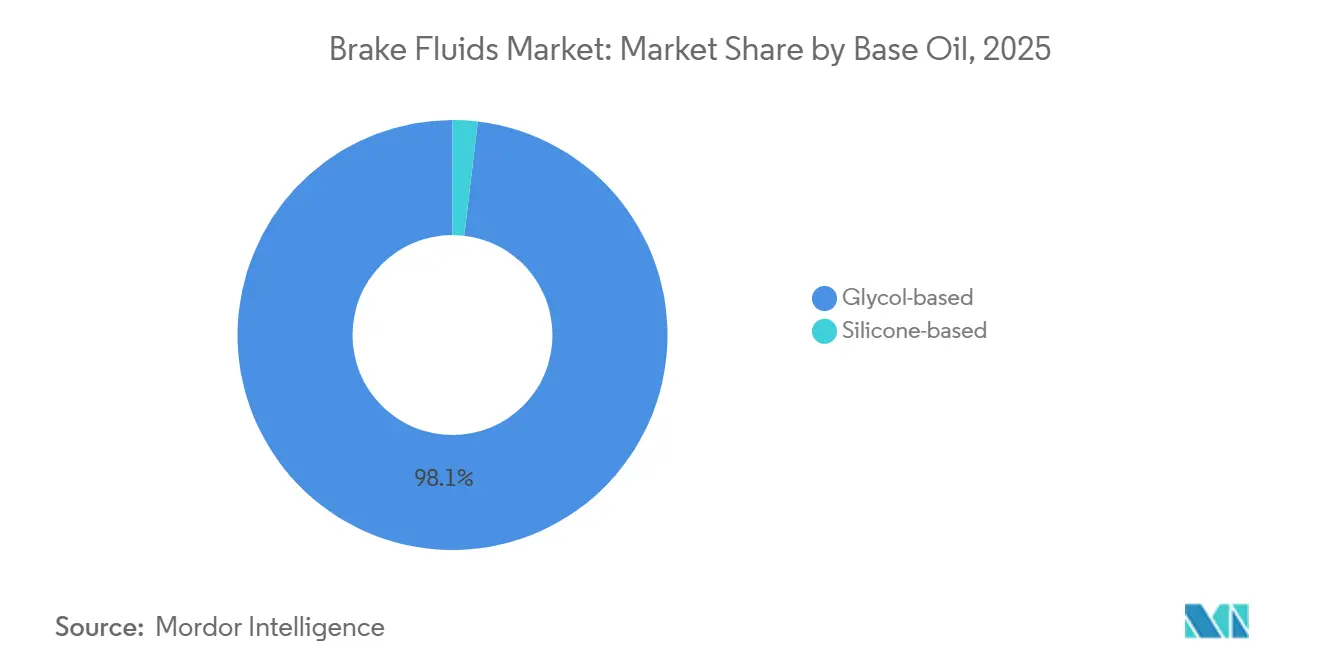

- 基油別では、グリコール系が2025年のブレーキフルード市場シェアの98.12%を占め、シリコーン系DOT 5は2031年までに年平均成長率(CAGR)12.10%で成長すると予測されています。

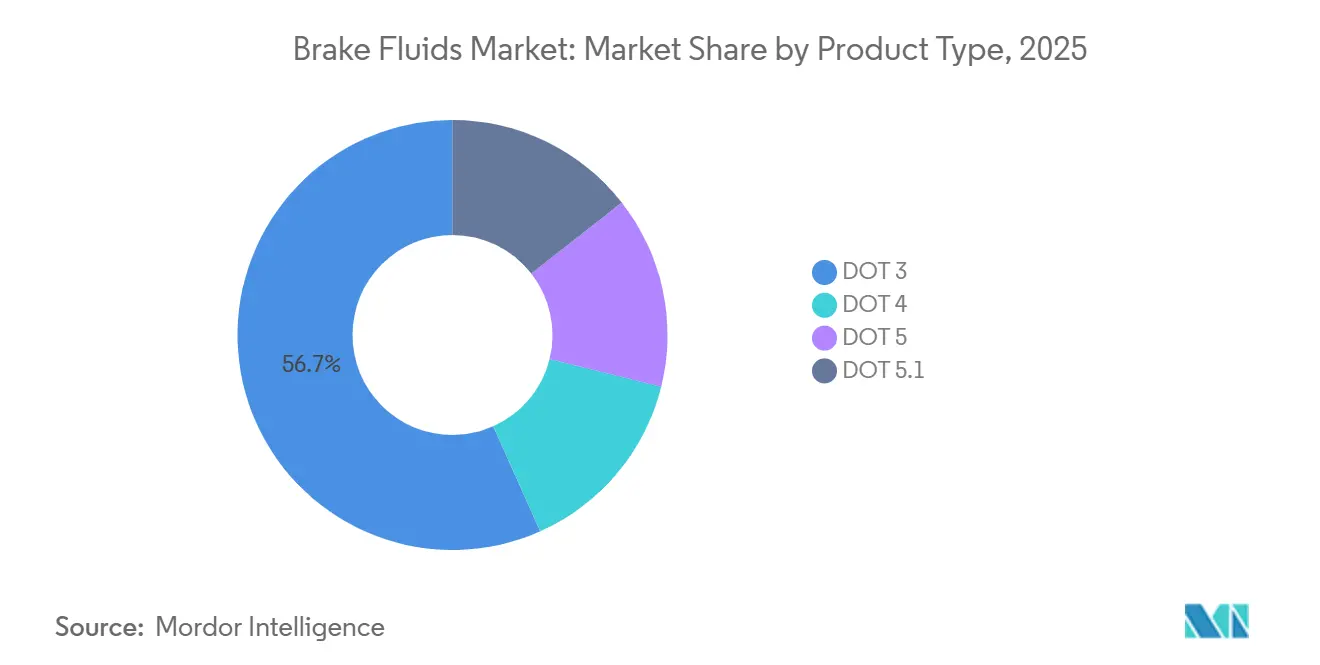

- 製品タイプ別では、DOT 3が2025年のブレーキフルード市場シェアの56.69%を占め、DOT 5.1は2026年~2031年にかけて年平均成長率(CAGR)11.98%で成長すると予測されています。

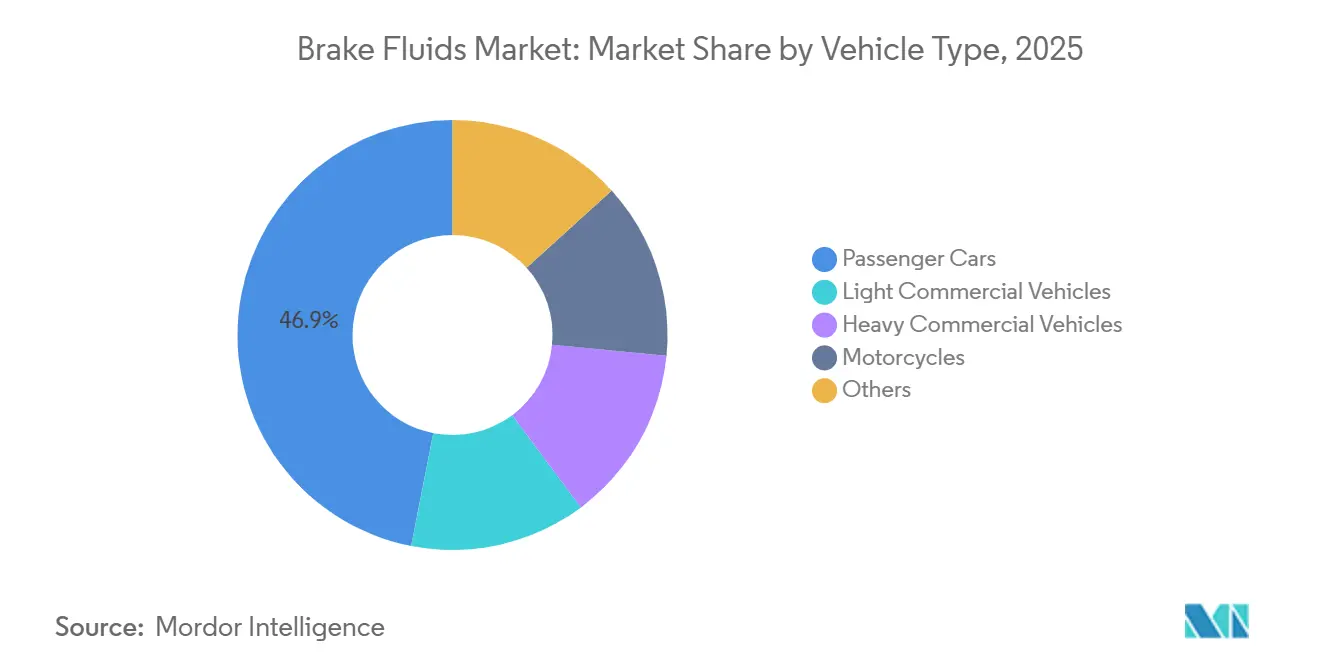

- 車両タイプ別では、乗用車が2025年のブレーキフルード市場規模の46.92%を占め、二輪車は2031年までに年平均成長率(CAGR)5.22%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年のブレーキフルード市場規模の47.34%を占め、同地域は2026年~2031年にかけて年平均成長率(CAGR)5.19%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブレーキフルード市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における世界の車両保有台数の急増 | +1.2% | アジア太平洋中核部(中国、インド、ASEAN)、南米への波及 | 中期(2~4年) |

| OEMによる高沸点DOT 4/5.1フルードの採用加速 | +0.9% | 欧州および北米での早期採用を伴うグローバル | 短期(2年以内) |

| 二輪車およびLCVセグメントにおけるABS/ESC義務化の強化 | +1.1% | インド、ASEAN諸国、南米の一部市場 | 短期(2年以内) |

| ADAS高速応答ブレーキ向け低粘度フルードへの規制主導の移行 | +0.5% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2~4年) |

| 製品リーチを拡大するニッチなEコマースアフターマーケットプラットフォーム | +0.3% | 北米および欧州で最も強い浸透を示すグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における世界の車両保有台数の急増

中国の車両保有台数は2025年半ばまでに4億6,000万台(NEV 3,689万台を含む)に達し、油圧ブレーキシステムの最大の集積地としての地位を確固たるものにしています。インドは2025年度に3,103万台の車両を生産し、そのうち76.57%が二輪車であり、より頻繁なフルード交換を必要とする構成となっています。中国における中古車の移転件数は2024年に3,750万台を超え、アフターマーケットの取引量がブランドロイヤルティの低い独立系ワークショップへとシフトしています。タイおよびインドネシアは引き続き小型商用車(LCV)の成長を牽引し、ドラムブレーキが主流の地域での需要を維持しています。これらの車両動態が組み合わさることで、車両1台当たりの消費量が緩やかになる中でも、ブレーキフルード市場は成長を続けています。

OEMによる高沸点DOT 4/5.1フルードの採用加速

Boschは2024年9月にホウ酸塩フリーのDOT 4 Eを発売し、有害物質表示を回避しながら乾燥沸点を230°C超に引き上げました。Continentalは2024年11月にATE SecuBrakeを発売し、基材の80%以上を再生可能原料から調達しています。これらの製品は、特に欧州のREACH規制の下でグローバルコンプライアンスを簡素化し、後方互換性のためにワークショップが上位グレードを採用することを促進しています。Valvoline社の2025年EVパフォーマンスフルードは、回生ブレーキに関連する腐食や騒音の問題を解決するためにDOT 5.1ブレンドを調整するサプライヤーの姿勢を示しています。その結果、プレミアム仕様は車両の世代交代だけが示唆するよりも速いペースでDOT 3を置き換えていく見込みです。

二輪車およびLCVセグメントにおけるABS/ESC義務化の強化

インドは2026年4月以降に製造されるすべての二輪車にABSを義務付け、短期間のうちに数百万台の二輪車をDOT 3からDOT 4へ移行させることになります[1]報道情報局、「2026年4月からの二輪車へのABS義務化」、pib.gov.in 。この義務化により、デュアルチャンネルABSがリザーバー容量を増加させるため、車両1台当たりのフルード量も増加します。タイおよびベトナムはLCV向けに電子スタビリティコントロール(ESC)を導入していますが、都市部以外での施行は依然として一貫性を欠いています。偽造フルードは安全上のリスクをもたらし、追加の品質保証措置を引き起こす可能性があり、これはブランドサプライヤーがワークショップとの信頼関係を構築する機会となります。規制主導のアップグレードは、価格感応度にもかかわらず、ブレーキフルード市場に測定可能な数量を追加します。

ADAS高速応答ブレーキ向け低粘度フルードへの規制主導の移行

2025年後半に発効した改訂版SAE J1703粘度制限は、ADASおよび自律緊急ブレーキにおける100ms未満の作動を確保するため、−40°Cにおける動粘度を1,500 mm²/s未満とすることを要求しています。国連欧州経済委員会(UN ECE)規則13-Hは回生ブレーキを認め、迅速な油圧補償を要求しており、暗黙的にDOT 5.1を優遇しています。Valvoline社はEV向けに低温・騒音減衰処方で対応し、BoschおよびPagidはより広い熱的範囲でのシール適合性を強調しています。2027年までに先進国の新車の60%以上にADASが搭載されるようになると、低粘度フルードがプレミアム価格帯を獲得するでしょう。高度な添加剤システムへの投資ができないサプライヤーは、市場での地位を失うリスクがあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVにおけるブレーキバイワイヤおよび回生システムへの移行によるフルードサービス充填量の減少 | -0.8% | 欧州、中国、北米で最も強い影響を受けるグローバル | 中期(2~4年) |

| 原材料(グリコールエーテル)価格の変動によるティア2ブレンダーのマージン圧迫 | -0.4% | 輸入原料に依存する地域で深刻なグローバル | 短期(2年以内) |

| 有害化学物質の輸送および表示に関する厳格な要件 | -0.2% | 欧州、北米、アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVにおけるブレーキバイワイヤおよび回生システムへの移行によるフルードサービス充填量の減少

ZFは2023年後半に油圧回路を完全に排除したドライブレーキバイワイヤモジュールを発表し、より短い制動距離と軽量なアセンブリを実現すると発表しました。Autocarの2025年レビューは、2028年~2030年までにプレミアムBEVへのこのようなシステムの主流採用を予測しています。油圧が維持される場合でも、回生ブレーキは摩擦ブレーキの使用を低下させ、フルード交換間隔を24ヶ月から最大48ヶ月に延長し、車両1台当たりのアフターマーケット需要を半減させます。中国のNEV車両保有台数はすでに3,689万台を超えており、数量の侵食の初期兆候を示していますが、デュアルシステム設計は依然として基本的な使用量を確保しています。したがって、サプライヤーはEV専用処方への投資と非自動車グリコールチャネルへの多角化によってリスクをヘッジする必要があります。

原材料(グリコールエーテル)価格の変動によるティア2ブレンダーのマージン圧迫

DOT 3およびDOT 4ブレンドの最大80%を構成するジエチレングリコールおよびトリエチレングリコールは、製油所の操業停止やポリエステル需要に連動するエチレンオキサイドコストを追跡します。スポット価格は2024年~2025年に四半期ごとに20~30%変動し、長期契約を持たない独立系ブレンダーに課題をもたらしました。BASFは2024年3月に、安定供給を確保し変動を緩和するため、湛江に年産4万6,000メトリックトンのメチルグリコールプラントの建設を開始しました[2]BASF、「湛江統合サイト拡張」、basf.com 。中小規模の事業者は低品質処方に頼ってきましたが、この慣行はワークショップの信頼を損ない、ISO 4925監査の下で規制当局の精査を招く可能性があります。持続的な変動は前方統合戦略を促し、化学セグメントの規模の経済を持つ生産者を優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基油別:グリコールの優位性がニッチなシリコーンの侵入に直面

グリコール系フルードは2025年の世界数量の98.12%を支配し、レガシーシステムとの互換性とシリコーン代替品に比べた低い着地コストによって牽引されました。グリコール系製品は通常、腐食防止剤を含むポリグリコールエーテルを組み合わせ、水分の滞留を防ぐ信頼性の高い吸湿性能を発揮します。グリコール処方に関連するブレーキフルード市場規模は着実に拡大すると予測されていますが、スペシャルティニッチが成熟するにつれてそのシェアはわずかに低下するでしょう。シリコーン系DOT 5は、ビンテージ二輪車や軍用車両において限定的ながら注目すべき存在感を示しました。その疎水性は水分による腐食を回避し、複数年のサービス間隔をサポートします。しかし、非圧縮性と高粘度が歴史的にABSとの広範な互換性を妨げてきました。

シリコーンの見通しは変化しています。ブレーキバイワイヤプラットフォームのエンジニアは、電子作動がプログレッシブなペダルフィールの必要性を低下させるため、シリコーンの熱安定性に可能性を見出しています。このセグメントは小さなベースからではあるものの、2031年まで健全な年平均成長率(CAGR)12.10%で成長すると予測されています。Motulなどのサプライヤーは、年間を通じた耐久性を求めるパフォーマンス愛好家向けにプレミアムシリコーンブレンドを位置付けています。一方、BASFの新しい原料施設はグリコール生産者のコストリーダーシップを強化し、数量の置き換えを困難にしています。デュアルケミストリーポートフォリオを提供するブレンダーは、コアのグリコールフランチャイズを侵食することなく新興需要を取り込む最良の立場にあるでしょう。

製品タイプ別:プレミアムシフトの中でDOT 3の侵食が加速

DOT 3は2025年の世界数量の56.69%を占めましたが、その205°Cの乾燥沸点はスタビリティコントロールシステムによる熱負荷の増大にもはや対応できていません。コモディティとしての位置付けと価格感応度により、DOT 3はドラムブレーキ用途、特にインド、ASEAN、アフリカの一部における旧型車両において依然として重要です。しかし、インドにおける2026年4月の二輪車ABS義務化により、この基盤の大部分が急速にDOT 4へ移行し、今後24ヶ月でDOT 3需要の段階的な減少が見込まれます。レーシングおよびハイパフォーマンスのニッチ市場では、DOT 3はすでに時代遅れとみなされており、より高い沸点を持つブティックブレンドが好まれています。

DOT 4とDOT 5.1は仕様が収束しつつありますが、粘度が差別化要因となっています。DOT 5.1の−40°Cにおける900 mm²/s制限は、北欧およびアルプス気候でのよりスムーズなADAS作動を可能にします。自動車メーカーが車両プラットフォームの将来性確保のためにDOT 5.1を選択するにつれ、その数量は2031年まで年平均成長率(CAGR)11.98%で増加する見込みです。プレミアム化は価値を付加します:DOT 4に対する15~20%の価格プレミアムは北米および欧州で持続可能であることが証明されています。したがって、DOT 5.1に関連するブレーキフルード市場規模は全体的な需要よりも速く成長し、高度な添加剤パッケージを持つ処方業者のマージンを拡大することが期待されます。主に地域ブレンダーであるDOT 3サプライヤーは、縮小する対象市場に直面しており、輸出または産業用グリコールチャネルへの転換を余儀なくされる可能性があります。

車両タイプ別:乗用車がリード、二輪車が加速

乗用車は2025年の世界フルード需要の46.92%を生み出し、より大きなリザーバー容量と四輪ディスクブレーキの普及を反映しています。先進市場でのBEV普及が交換頻度を抑制しているものの、内燃機関が新車販売を依然として支配しているアジア太平洋では、OE充填量が依然として相当な規模を維持しています。ディスクブレーキ装備のSUVは、より大きなキャリパーにより車両1台当たりのフルード要件をさらに引き上げています。したがって、ブレーキフルード市場は成長が緩やかになる中でも乗用車から規模を引き出し続けています。

二輪車は最も急速に成長する機会を提供しています。インドだけで2025年度に2,376万台を生産し、迫りくるABS義務化が油圧需要を押し上げるでしょう。二輪車向けブレーキフルード市場規模は2031年まで年平均成長率(CAGR)5.22%で拡大すると予測されており、全体的なペースを上回っています。デュアルチャンネルABSはリザーバー容量を追加し、少なくともDOT 4を義務付け、即時の仕様アップグレードをもたらします。小型商用車(LCV)および大型商用車(HCV)は新興市場において油圧ドラムブレーキに依存しており、使用量を貨物輸送量に結び付けています。欧州および中国に参入するエアオーバー油圧ハイブリッドは熱管理を最適化し、繰り返しの下り坂ブレーキイベントに対応するためにDOT 5.1を必要とし、価値を数量から処方の複雑さへとシフトさせています。

地域分析

アジア太平洋は2025年のブレーキフルード市場規模の47.34%を占め、2031年まで年平均成長率(CAGR)5.19%で推移する見込みです。中国の4億6,000万台の車両保有台数がOEおよびアフターマーケット数量を支え、インドのABSに関する規制の勢いが上位グレードフルードへの需要を押し上げています。ASEANの市場、特にタイおよびインドネシアは、定期的なフルード交換を必要とするドラムブレーキ構造を維持しながらLCV生産能力を拡大し続けています。東南アジアの高湿度および粉塵の多い環境もサービス間隔を短縮し、数量成長を強化しています。

北米および欧州はより速いBEV普及に直面しており、交換サイクルが長期化しています。しかし、仕様のプレミアム化が数量の下押し圧力を部分的に相殺しています。米国の自動車メーカーは2025年後半以降、新しいADAS搭載モデルにDOT 5.1を標準化し、平均販売価格を引き上げています。欧州のREACH要件はホウ酸塩フリー処方の採用を加速させ、BoschやContinentalなどの先行者がマージンを守ることを促しています。UN ECE規則13-Hは回生ブレーキを搭載した車両における油圧バックアップを確保し、ブレーキバイワイヤの試験が拡大する中でも基本的なフルード使用量を保護しています。

南米および中東・アフリカを合わせるとブレーキフルード市場の小さなシェアを占めますが、ニッチな条件が上昇余地を提供しています。ブラジルのエタノール主体の燃料混合物は蒸気ラインに浸透し、ブレーキシステムを汚染する可能性があり、より頻繁なフルード交換を促しています。中東の湾岸協力会議(GCC)市場は、夏季に50°Cを超える周囲温度のため高い乾燥沸点を必要としています。アフリカの成長するEコマース物流セクターは油圧ドラムを維持するLCV車両に依存しており、局所的な需要の急増をもたらしています。包装サイズを調整し偽造品の浸透と戦うサプライヤーは、これらの未開拓地域で競争上の優位性を確保できます。

競合状況

世界の供給は中程度に集中しており、上位5社のサプライヤー(BP Castrol、ExxonMobil、FUCHS、TotalEnergies、Valvoline)が2025年の数量の約55%を支配しています。多国籍企業はOEホモロゲーション、広範な販売代理店ネットワーク、および社内添加剤技術を活用してプレミアム価格を維持しています。ティア2ブレンダーはDOT 3および標準DOT 4の価格を下回ることで競争していますが、原料の変動と化学物質輸送規制の強化によりコストリーダーシップが侵食されています。

持続可能性による差別化が重要性を増しています。ContinentalのATE SecuBrakeは80%以上の再生可能原料を使用し、BoschのDOT 4 EはGHSの生殖毒性表示を回避するためにホウ酸塩を除去しています。このような特徴は欧州で最大25%の価格プレミアムを実現しており、ESG指標が調達スコアカードに組み込まれるにつれて北米にも波及する可能性があります。垂直統合も一つのトレンドです:BASFの湛江プラントはメチルグリコールの供給を確保し、スポット市場の変動から同社を保護し、アジアでの競争力のある入札を可能にしています。M&Aがエコシステムを再形成しています:ABC Technologiesによる2025年のTI Fluid Systemsの買収によりTI Automotiveが誕生し、設計段階でフルード仕様に影響を与えるレバレッジを持つ統合されたブレーキラインおよびリザーバーメーカーが誕生しました。LIQUI MOLYのBrake Fluid Tronicなどのデジタルサービス機器もワークショップに労働力節約を求めて普及しており、機器のアルゴリズムが高沸点製品を推奨する場合にプレミアムフルードの採用を間接的に促進しています。

ホワイトスペースのイノベーションはEV特有のニーズを対象としています。Valvoline社のEVパフォーマンスフルードシリーズは、BEVの静粛なキャビン環境に対応するため低温粘度と騒音減衰を最適化しています。Motulは300°C以上の乾燥沸点を求めるサーキット走行ユーザー向けにレーシンググレードのブレンドを販売しています。これらのニッチ市場はまだ世界の数量を左右するほどではありませんが、価格のベンチマークとブランド認知を設定し、主流サプライヤーに研究開発パイプラインを維持させています。全体として、再生可能原料、デジタル診断、EV向け化学品に投資するサプライヤーが、ブレーキフルード市場の進化に伴いシェアを獲得する最良の立場にあります。

ブレーキフルード業界のリーダー企業

Exxon Mobil Corporation

TotalEnergies

BP p.l.c (Castrol)

FUCHS

Valvoline Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ravensberger Schmierstoffvertrieb GmbHは、342°Cの乾燥沸点とDOT 4認証を特徴とする新しいR 340+レーシングブレーキフルードを発売しました。この製品は、高性能車および二輪車のDOT 4基準を満たすために高度な化学技術で処方されています。

- 2024年11月:Continental AGは、80%以上の再生可能基材から構成され、ホウ酸エステルを含まない初のDOT 4ブレーキフルードであるATE SecuBrakeを発売しました。DOT 4ブレーキフルードの基準を超え、電気自動車とも互換性があります。

世界のブレーキフルード市場レポートの範囲

ブレーキフルードは油圧フルードであり、自動車の油圧クラッチおよびブレーキシステムにとって不可欠です。ブレーキペダルを踏み込む力を圧力に変換することで、ブレーキフルードは車両を停止させる上で重要な役割を果たします。

ブレーキフルード市場は、基油、製品タイプ、車両タイプ、および地域によって区分されています。基油別では、市場はグリコール系とシリコーン系に区分されています。製品タイプ別では、市場はDOT 3、DOT 4、DOT 5、およびDOT 5.1に区分されています。車両タイプ別では、市場は乗用車、小型商用車、大型商用車、二輪車、およびその他に区分されています。レポートはまた、主要地域の15カ国における世界のブレーキフルード市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(リットル)ベースで行われています。

| グリコール系 |

| シリコーン系 |

| DOT 3 |

| DOT 4 |

| DOT 5 |

| DOT 5.1 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 基油別 | グリコール系 | |

| シリコーン系 | ||

| 製品タイプ別 | DOT 3 | |

| DOT 4 | ||

| DOT 5 | ||

| DOT 5.1 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年までのブレーキフルードの世界需要はどの程度になるか?

消費量は2026年水準から年平均成長率(CAGR)3.93%で拡大し、2031年には154万リットルに達すると予測されています。

どの地域がブレーキフルードの最大数量を生み出しているか?

アジア太平洋が2025年需要の47.34%でリードしており、中国とインドに牽引されて2031年まで年平均成長率(CAGR)5.19%で成長し続けると予測されています。

どの製品グレードが人気を集めているか?

DOT 4およびDOT 5.1は、ABSおよびADAS向けのより高い沸点と低温粘度要件を満たすため、DOT 3を置き換えつつあります。

ブレーキバイワイヤは将来のフルード販売にどのような影響を与えるか?

完全なドライブレーキバイワイヤシステムは油圧回路を排除し、中期的にCAGR予測で最大0.8パーセントポイント、世界のブレーキフルード数量を減少させる可能性があります。

最終更新日: