油圧機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.25 十億米ドル |

| 市場規模 (2031) | 56.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

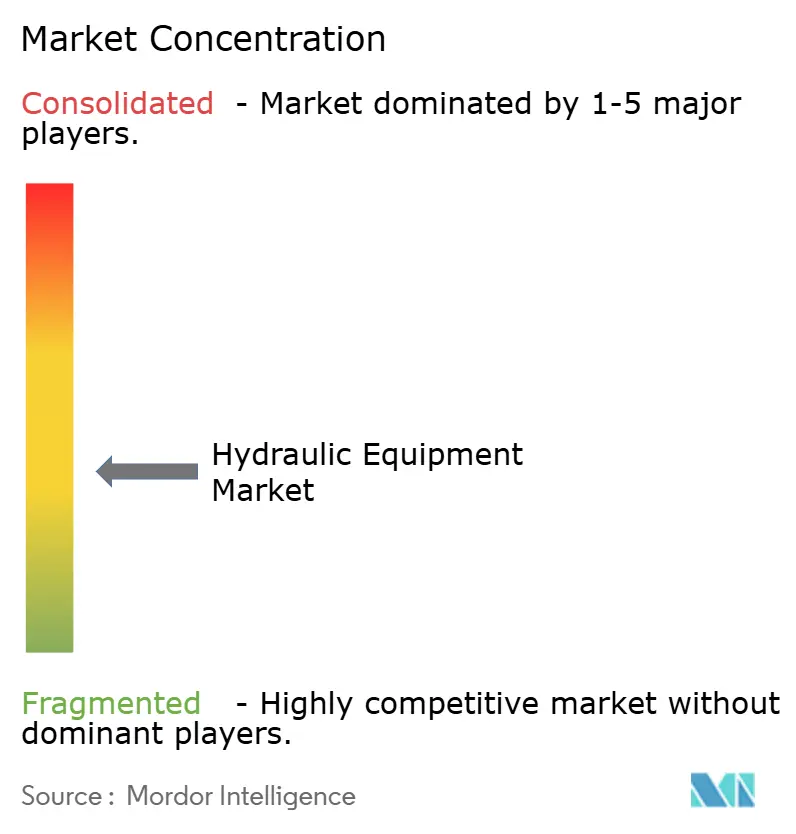

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧機器市場分析

油圧機器市場は2025年に421億1,000万米ドルと評価され、2026年の444億2,500万米ドルから2031年には566億3,000万米ドルへと、予測期間(2026〜2031年)に年平均成長率(CAGR)5.05%で成長すると推計されています。この安定した勢いは、景気循環的な減速、原材料価格の変動、および電動化による圧力の高まりに直面しながらも、当セクターの底堅さを示しています。米国および中国における旺盛な公共インフラ支出、世界的なeコマースにおける倉庫自動化の進展、および精密農業の拡大が需要を下支えしており、一方で機器メーカーはエネルギー効率に優れた電気油圧ハイブリッドへの移行を加速させています。Applied Industrial TechnologiesによるHydradyne買収に代表される統合・再編の加速は、サプライヤーがマージン圧縮およびデジタル・高出力密度ソリューションへの需要にどのように対応しているかを示しています。北米は、前例のない水インフラ関連予算に支えられ、最大の地域市場としての地位を維持しており、一方でアジア太平洋地域は、中国とインドが交通・都市サービスへの数兆ドル規模の景気刺激策を推進する中、最速の成長を記録しています。

主要レポートポイント

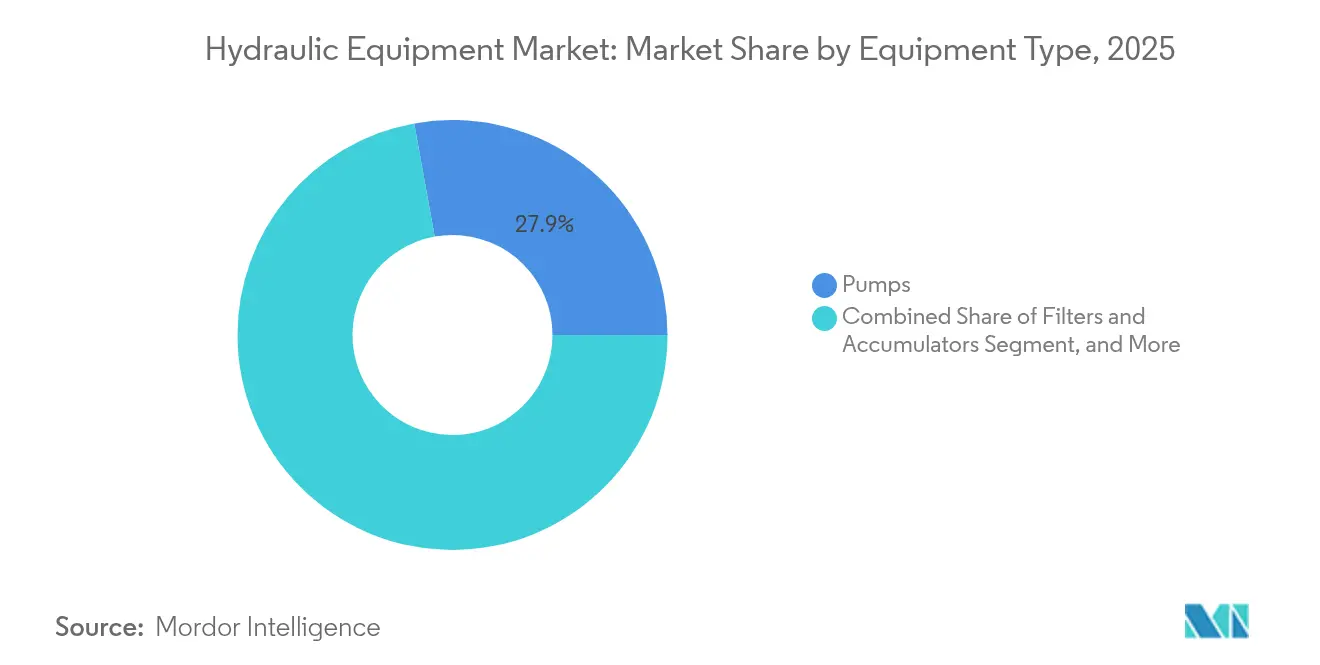

- 機器タイプ別では、ポンプが2025年の油圧機器市場シェアの27.85%を占めリードし、フィルタ・アキュムレータは2031年まで年平均成長率(CAGR)6.18%で成長する見込みです。

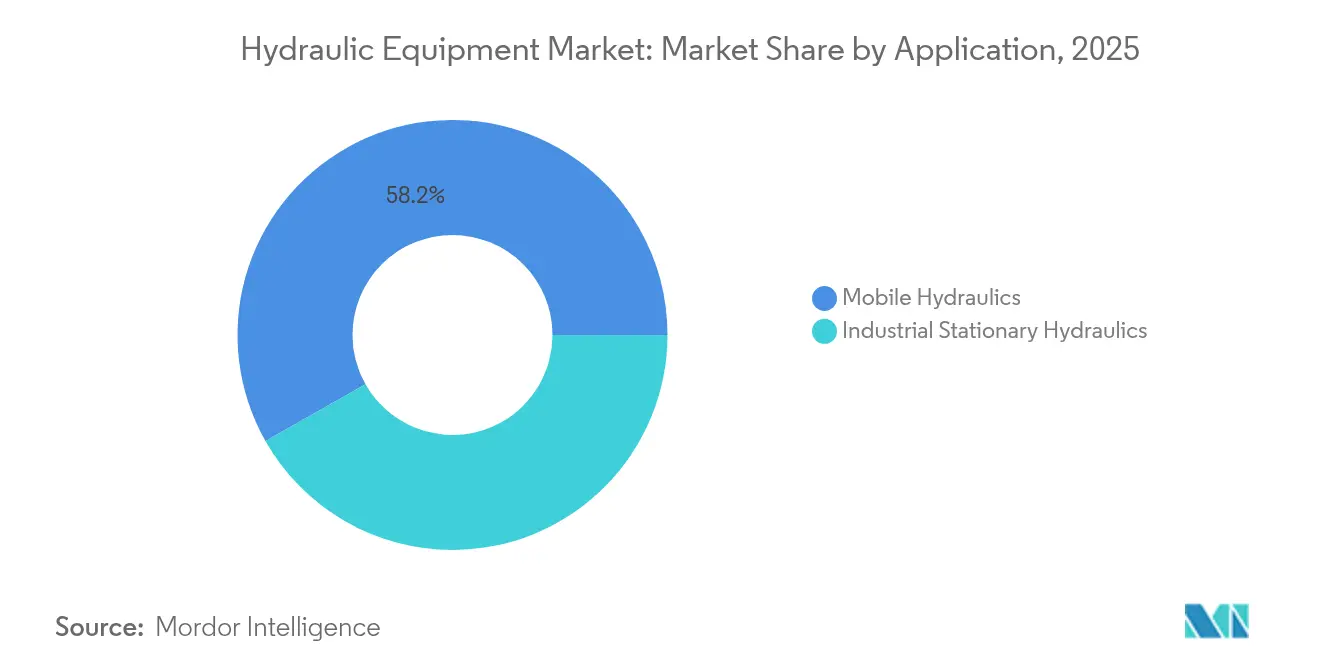

- 用途別では、モバイル油圧機器が2025年に58.20%の売上シェアを獲得し、2031年まで年平均成長率(CAGR)7.72%で拡大しています。

- エンドユーザー別では、建設が2025年に31.05%の割合で最大シェアを占め、航空宇宙・防衛は2031年まで年平均成長率(CAGR)6.35%で拡大する予測です。

- 動作圧力範囲別では、中圧システムが2025年の油圧機器市場規模の42.35%を占め、高圧システムは2031年まで年平均成長率(CAGR)7.29%を達成する見込みです。

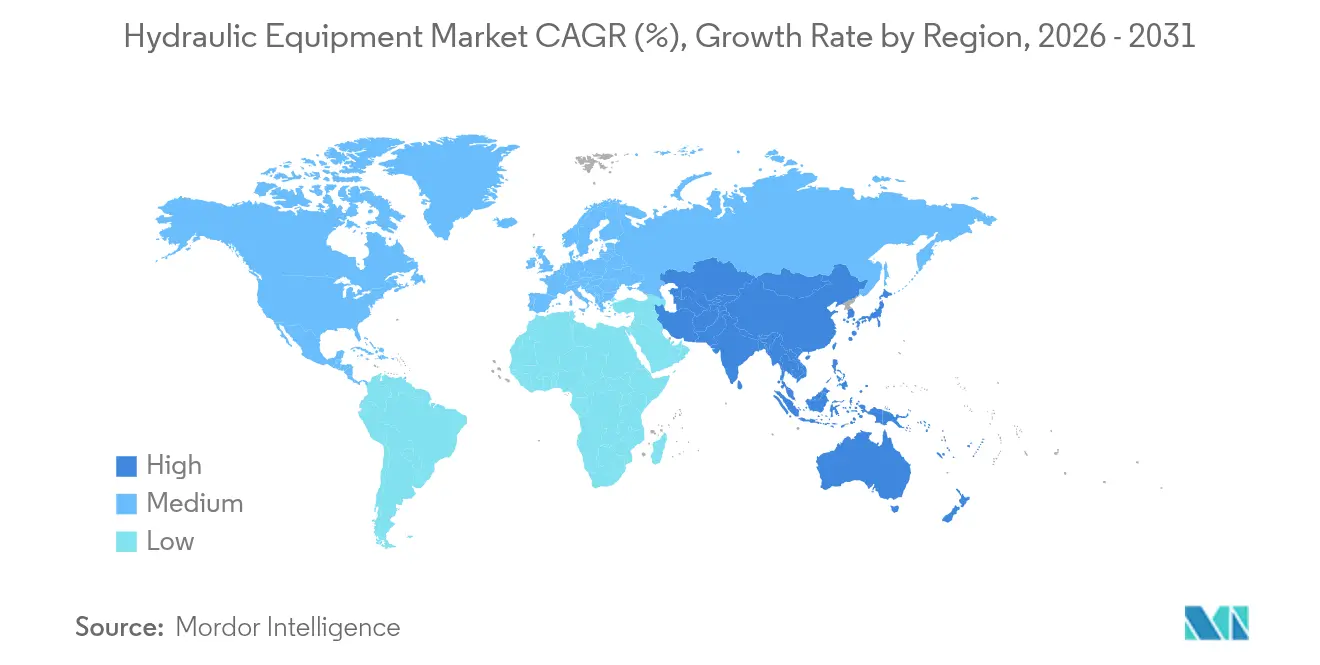

- 地域別では、北米が2025年に37.65%のシェアを維持し、アジア太平洋地域は年平均成長率(CAGR)8.07%を記録し、2031年まで最速の地域成長を実現する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の油圧機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算・%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース物流における倉庫自動化の加速 | +1.20% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 政府主導のメガインフラプログラム | +1.80% | 北米・アジア太平洋中核、欧州への波及 | 長期(4年以上) |

| エネルギー効率の高い電気油圧ハイブリッドへの移行 | +0.90% | グローバル、欧州・北米での早期採用 | 長期(4年以上) |

| コンパクト・高出力密度油圧機器を推進するオフハイウェイ電動化の拡大 | +0.70% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 精密農業機械の採用拡大 | +0.60% | グローバル、北米・ブラジル・インドでの早期普及 | 中期(2〜4年) |

| OECD諸国における老朽化産業機械の更新サイクル | +0.50% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマース物流における倉庫自動化の加速

爆発的なeコマースの注文量により、物流センターは自律走行フォークリフト、シャトルシステム、およびミリメートル精度のためにコンパクトなサーボ油圧シリンダに依存するグッズ・トゥ・パーソンロボットを導入せざるを得ない状況となっています。Amazonのモバイルロボットネットワークは、24時間365日の稼働においてリーク防止・センサ搭載の油圧機器が予知保全アラートを提供し、ダウンタイムを最小化する必要性を示しています。[1]Logistics Management Editors(ロジスティクスマネジメント編集部)、「自律走行フォークリフト市場は2034年までに124億5,000万米ドルに達する見込み」、LOGISTICSMGMT.COM 倉庫オペレータは一般的に40%の生産性向上を報告しており、部品サプライヤーは超高信頼性・汚染管理済みアセンブリにプレミアム価格を設定することが可能となっています。

政府主導のメガインフラプログラム

1兆2,000億米ドル規模の米国インフラ投資・雇用法から中国の1兆4,000億米ドル規模の地方政府向け債務計画まで、複数年にわたる公共事業がショベル、コンクリートポンプ、および大口径シリンダへの需要の見通しを形成しています。[2]Reuters Staff(ロイター記者)、「中国、地方政府向けに1兆4,000億米ドルの債務パッケージを承認」、REUTERS.COM 長期にわたるプロジェクトパイプラインにより、OEMは長期契約を確保し、地域サービスハブを拡充し、橋梁・港湾・再生可能エネルギー建設向けに用途特化型油圧機器を共同開発することが可能となっています。

エネルギー効率の高い電気油圧ハイブリッドへの移行

Bosch Rexrothの電気油圧静油圧アクチュエータは、モバイル機械に不可欠な出力密度を維持しながら最大30%のエネルギー削減を実証しています。[3]Bosch Rexroth AG、「電気油圧アクチュエータが30%のエネルギー削減を実現」、BOSCHREXROTH.COM ハイブリッド回路は制動エネルギーを回生し、アイドル損失を大幅に低減することで、機器メーカーが迅速な応答性や持ち上げ能力を犠牲にすることなくステージV・ティア4f排気規制を満たすことを支援しています。

オフハイウェイ電動化の拡大

コンパクトローダーや高所作業プラットフォームを電動化するOEMは、より小型のバッテリーパックから同等の力を発揮できる高圧マイクロ油圧ポンプを採用するケースが増えています。部品の小型化はゼロエミッションドライブトレインにおけるパッケージング上の制約を緩和し、一方で静粛な動作とインスタントトルクがオペレータの快適性を向上させ、欧州の低排出現場における採用率を高めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算・%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽負荷域における電動ドライブに対する総所有コストの高さ | -1.10% | グローバル、特に欧州・北米で顕著 | 中期(2〜4年) |

| 鉄鋼・レアアースの原材料価格変動の激化 | -0.80% | グローバル、アジア太平洋の製造業への影響が深刻 | 短期(2年以内) |

| 油圧作動油漏洩に対するESG審査の強化 | -0.60% | 欧州・北米、グローバルへ拡大中 | 長期(4年以上) |

| 保守・改修に対する熟練労働者の不足 | -0.40% | OECD諸国、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼・レアアースの原材料価格変動の激化

2024年に鉄鋼価格が40%変動した一方、中国のレアアース加工における支配的地位は、マグネットモータのサプライチェーンを地政学的リスクにさらしています。[4]米国地質調査所(U.S. Geological Survey)、「重要鉱物リスト2024」、USGS.GOV 中国製油圧部品への44〜54%の関税がさらにマージンを圧迫し、サプライヤーはコモディティのヘッジ、材料集約度を低減するための再設計、または合併による規模拡大を余儀なくされています。

保守・改修における熟練労働者の不足

NFPA(全米フルードパワー協会)の調査によれば、流体動力技術者の35%が今後10年以内に退職する見込みである一方、育成パイプラインは需要に追いついていない状況です。[5]全米フルードパワー協会(National Fluid Power Association)、「人材育成調査2024」、NFPA.COM 人材不足は高圧システムのダウンタイムを長期化させ、サービス契約費用を押し上げ、一部のフリートオペレータに設備更新の先送りを促し、更新需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ポンプが優位性を維持、フィルタが加速

ポンプは2025年の油圧機器市場の27.85%を占め、建設・農業・産業機械全般にわたる不可欠な動力源として首位を維持しています。可変容量型・負荷感応型モデルは燃料消費量を削減し、OEMの効率目標を満たすとともにアフターマーケットの改修需要を促進しています。ポンプ向け油圧機器市場規模は、2031年に向けてインフラ投資サイクルとともに拡大する見通しです。フィルタ・アキュムレータは、ISO 4406汚染度規格の厳格化により汚染管理が保証交渉において決定的な役割を果たすようになったことで、年平均成長率(CAGR)6.18%と最も急速な伸びを記録しています。高流量・低差圧フィルタメディアへの需要はマージンを向上させ、一方で窒素封入ブラダがハイブリッド回路で回生エネルギーを蓄積することで、モバイル用途における本サブセグメントの油圧機器市場シェアを拡大しています。

バルブサプライヤーは遠隔操作および自律タスクに必要な精密流量制御を活用しています。シリンダは、反復性の高い高サイクル線形運動を必要とするeコマース倉庫ロボットの恩恵を受けています。モータとトランスミッションは、トルク密度と過負荷容量が依然として重要な特殊モバイル機器に対応しています。リザーバ、マニホールド、クーラーなどの補助部品は、OEMの組立ラインを簡素化し市場投入時間を短縮する統合型パワーユニットの普及により需要が拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:建設が最大シェア、航空宇宙が加速

建設は2025年の油圧機器市場売上高の31.05%を占め、世界的な公共事業パイプラインおよび商業用不動産着工に支えられています。フリートオペレータは、より厳格な現場の排気規制を満たすために電気油圧ハイブリッドを採用し、高い稼働率と部品消費を維持しています。建設向け油圧機器市場規模は、橋梁・港湾・鉄道プロジェクトが複数年にわたるスパンでロングストロークアクチュエータおよびヘビーデューティポンプを消費する中、安定した中一桁台の成長が見込まれています。一方、航空宇宙・防衛は、商業用小型機の生産が本格化し防衛機関が機体の近代化を進める中、年平均成長率(CAGR)6.35%と最も急勾配の成長軌道を示しています。飛行制御・降着装置向けの高圧・軽量化最適アクチュエーションはプレミアム価格を獲得しており、航空宇宙サプライヤーが取り込む油圧機器市場シェアを拡大しています。

農業は精密農業がGPS誘導油圧機器によるセンチメートル単位の播種位置決めを組み込む中、安定した成長を維持しています。マテリアルハンドリングはオムニチャネル小売物流を背景に好調を維持し、石油・ガスはオフショア建設とパイプラインメンテナンスを中心に需要が安定しています。工作機械、プラスチック、自動車セグメントは世界的な製造サイクルに連動した混在したトレンドを経験しているものの、シール、バルブ、小口径シリンダ需要における不可欠な数量の柱であり続けています。

用途別:モバイル油圧機器が急速に拡大

モバイル油圧機器は2025年に58.20%の売上シェアを保持し、2031年まで当セグメント最高の年平均成長率(CAGR)7.72%を達成する見込みです。北米における機器更新およびアジアにおける生産能力増強が、スイングドライブ、走行モータ、負荷感応ポンプの出荷量を押し上げています。電気油圧ハイブリッドへの移行は、先進的なエネルギー回収バルブを持つサプライヤーに不均衡なシェア獲得の機会をもたらしています。CO₂削減システムに対する規制上のクレジットが適用されることで、モバイルセグメントの油圧機器市場規模は拡大しています。産業用固定油圧機器は成熟した市場ではありますが、サーボバルブおよび比例ポンプが精密金属成形および射出成形プロセスを支える不可欠な基盤として存在感を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

動作圧力範囲別:高圧システムが勢いを増す

中圧アーキテクチャ(150〜350バール)は2025年売上高の42.35%を占め、主流の掘削機やプレスにおけるバランスの取れたコストパフォーマンスから高く評価されています。一方、高圧(350バール超)ソリューションは、航空宇宙、トンネリング、外骨格ロボティクスがコンパクト・高出力密度パッケージを求めることから、年平均成長率(CAGR)7.29%を示しています。クロムめっきロッドおよび高温シールにおける材料の進歩は耐久性にとって重要です。低圧(150バール未満)市場は価格競争が激しく、軽量タスクにおける全電動アクチュエータへの代替リスクに直面しています。

地域分析

北米は2025年にグローバル売上高の37.65%を創出し、688億米ドルの水インフラ関連義務資金および8億5,000万米ドルの干拓プロジェクト向け資金に支えられています。旺盛な倉庫自動化投資および老朽化フリートの更新がシリンダ、比例バルブ、ろ過キットの販売を下支えしています。しかしながら、輸送機器の軟調さが逆風となっており、サプライヤーはアフターマーケットサービス契約とデジタル化されたメンテナンスオファーを強調する方針へ転換しています。

アジア太平洋地域は、中国の1兆4,000億米ドル規模の信用供与パッケージとインドの都市鉄道・上水道プログラムが国内サイクルを超えて需要ピークを持続させる中、2031年まで年平均成長率(CAGR)8.07%と最速の成長を記録しています。現地OEMはティア4f規格を満たすべく部品スペシャリストと協力関係を構築する一方、関税紛争は多国籍サプライヤーに東南アジアへの組立拠点の多様化を促しています。高圧マイクロポンプおよび汚染耐性バルブは、韓国および日本の精密製造クラスターで採用が増加しています。

欧州は複雑な見通しを示しています:ドイツの流体動力受注は2024年に8%減少したものの、フランスのグラン・パリ・エクスプレス(Grand Paris Express)やイタリアの洋上風力発電建設などのプロジェクトがニッチな高圧需要を牽引しています。PFAS規制が生物系シールへの移行を加速させており、油圧機器市場全体で多額のR&D投資を促しています。欧州エネルギー再生・多様化計画(REPowerEU)による再生可能エネルギーインフラ向け3,000億ユーロ(3,390億米ドル)の予算配分が、洋上風力発電設置船向けテレスコピックシリンダの需要を拡大させ、マクロ経済的な軟調さを緩和しています。

競争環境

油圧機器市場は中程度の分散状態を維持していますが、サプライヤーが規模と技術的深度を追求する中、統合・再編が加速しています。Applied Industrial TechnologiesによるHydradyneの買収(売上高2億6,000万米ドル)は、モバイル油圧機器におけるサービスフットプリントを拡大し、エンジニアリングシステム能力を強化しています。Atlas Copcoが計画するNational Tank & Equipmentへの2億1,800万米ドルの買収は、高圧ろ過・脱水システムのニッチ分野を強化し、鉱業・建設セクターにおけるクロスセリングの可能性を広げるものです。

戦略的展開は電動化、デジタルコンディションモニタリング、ESGコンプライアンスを軸に展開されています。Bosch RexrothによるHydraForceの統合はモバイルバルブスタックを深化させ、ハイブリッド掘削機向けに差別化された負荷感応アーキテクチャを可能にしています。Parker Hannifin は航空宇宙・ろ過ポートフォリオを合理化することで過去最高のマージンを確保し、規律ある在庫管理と価格設定がセクター別の軟調さを相殺できることを示しています。中堅プレイヤーはIoT対応予知保全モジュールを追求し、熟練労働者のボトルネックを緩和するとともにサービスとしてのソフトウェア(Software as a Service)による定期的な収益を確保しています。

ホワイトスペースの機会は、自律建設、再生可能エネルギー建設、精密農業において増殖しています。高圧能力とエネルギーハーベスティングおよびセンサ搭載アナリティクスを融合できるサプライヤーは、OEMがゼロエミッション要件を中心に機器を再プラットフォームするにつれ、プレミアムシェアを獲得する見込みです。したがって、油圧機器市場は、材料科学、デジタルツイン、ならびにOEMのエンジニアリングコストを削減し法規制適合までの時間を短縮するプラグアンドプレイサブシステムへの投資を行う企業に優位性をもたらしています。

油圧機器業界リーダー

Bosch Rexroth AG

Parker Hannifin Corporation

Danfoss A/S

KYB Corporation

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Parker Hannifin Corporationのポンプ&モータ部門欧州(Pump & Motor Division Europe)は、新しいT7Gシリーズのトラック用油圧ポンプを発売しました。耐久性に優れた新型ハウジングとParkerの最新可変速ドライブ技術を搭載したシングルおよびダブル油圧ベーンポンプは、ISO 7653取付規格に適合するよう設計されています。T6Gシリーズの進化版であるT7Gシリーズは、ディーゼルトラックおよびハイブリッド・電気・水素自動車に対応しています。

- 2024年9月:Atlas Copcoは、採掘向け特殊高圧ポンプ事業を拡充するためNational Tank and Equipmentの買収に合意しました。この動きはコンプレッサーへの収益依存を分散させるとともに、Atlasのグローバル販売網を活用してニッチな油圧レンタル資産を拡大するものです。

- 2024年10月:Applied Industrial Technologiesは、Hydradyneを買収し、売上高2億6,000万米ドルを追加するとともにガルフコースト全域のアフターマーケットサービス密度を強化しました。この戦略は、エンジニアリングシステムとろ過およびIoT改修を組み合わせることで顧客の財布のシェアを拡大することを中心に据えています。

- 2024年11月:Texas HydraulicsおよびTH HoldingsがFortress Investment Groupによって買収されました。このプライベートエクイティの参入により工場自動化および新型ハイブリッドシリンダラインへの資本が供給され、北米のインフラ積み残し需要に対応するためのビジネスポジションが強化されています。

世界の油圧機器市場レポートの対象範囲

油圧機器は加圧された流体を用いて幅広い機械加工作業を行います。エンジンまたはモータによって駆動されるポンプが、機械内の油圧作動油を加圧します。この加圧された流体は油圧チューブを通じて機械のアクチュエータへ送られ、アクチュエータは流体の圧力を利用してその役割を果たします。市場は、多様な市場参加者による世界の油圧機器販売から生じる売上高によって定義されます。

油圧機器市場は、タイプ別(ポンプ、バルブ、シリンダ、モータ、フィルタ・アキュムレータ、トランスミッション、その他製品タイプ)、エンドユーザー産業別(建設、農業、マテリアルハンドリング、航空宇宙・防衛、工作機械、石油・ガス、油圧プレス、プラスチック、自動車、その他エンドユーザー産業)、地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ポンプ |

| バルブ |

| シリンダ |

| モータ |

| フィルタ・アキュムレータ |

| トランスミッション |

| その他 |

| 建設 |

| 農業 |

| マテリアルハンドリング |

| 航空宇宙・防衛 |

| 工作機械 |

| 石油・ガス |

| 油圧プレス |

| プラスチック |

| 自動車 |

| その他エンドユーザー |

| モバイル油圧機器 |

| 産業用固定油圧機器 |

| 低圧(150バール未満) |

| 中圧(150〜350バール) |

| 高圧(350バール超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 機器タイプ別 | ポンプ | ||

| バルブ | |||

| シリンダ | |||

| モータ | |||

| フィルタ・アキュムレータ | |||

| トランスミッション | |||

| その他 | |||

| エンドユーザー産業別 | 建設 | ||

| 農業 | |||

| マテリアルハンドリング | |||

| 航空宇宙・防衛 | |||

| 工作機械 | |||

| 石油・ガス | |||

| 油圧プレス | |||

| プラスチック | |||

| 自動車 | |||

| その他エンドユーザー | |||

| 用途別 | モバイル油圧機器 | ||

| 産業用固定油圧機器 | |||

| 動作圧力範囲別 | 低圧(150バール未満) | ||

| 中圧(150〜350バール) | |||

| 高圧(350バール超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

油圧機器市場は2031年まで年平均何%成長すると予想されますか?

インフラ支出とモバイル機器の電動化に牽引された年平均成長率(CAGR)5.05%により、2026年の444億2,500万米ドルから2031年には566億3,000万米ドルへと拡大する見込みです。

油圧機器需要を牽引するサブセグメントはどれですか?

ポンプはあらゆる油圧回路において不可欠な動力源としての役割から、売上高シェアの27.85%を占め首位にあります。

最も高い成長機会が見込まれる地域はどこですか?

アジア太平洋地域は、中国とインドが数兆ドル規模のインフラ・都市化プログラムを展開する中、2031年まで年平均成長率(CAGR)8.07%を記録しています。

電気油圧ハイブリッドが普及している理由は何ですか?

最大30%のエネルギー削減を実現し、油圧機器の出力密度を維持しながらOEMが厳格な排気規制を満たすことを支援しています。

サプライヤーが現在直面している主な制約要因は何ですか?

鉄鋼・レアアース価格の極端な変動がマージンを圧迫し、長期的な価格協定を複雑にしています。

各企業は保守における熟練労働者不足にどのように対応していますか?

大手企業はセンサを搭載し、サービス時間を短縮するとともに技術者の人材プールを広げる予知保全ソフトウェアを開発しています。

最終更新日: