油圧ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.64 十億米ドル |

| 市場規模 (2031) | 18.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

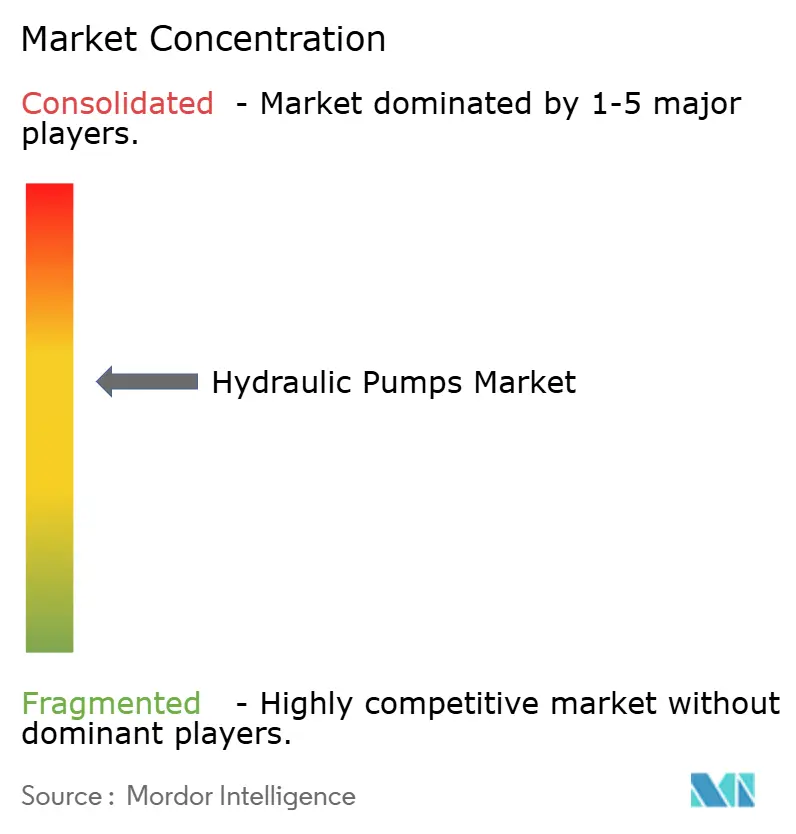

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧ポンプ市場分析

油圧ポンプ市場規模は2025年に139億米ドルと評価され、2026年の146億4,000万米ドルから2031年には189億9,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 5.35%で成長すると推定されます。建設、再生可能エネルギー、自動化製造における大容量流体動力機器への堅調な需要が、市場の安定した拡大軌道を維持しています。中国およびインドにおけるインフラ更新プログラムと、欧州連合および北米におけるプロセス産業のアップグレードが、引き続き基礎需要を下支えしています。エネルギー転換投資は、風力タービンのピッチ・ヨーシステム、水素電解槽圧縮モジュール、グリッドスケール蓄電池冷却回路において新たな機会を創出しています。メーカーは、高効率ピストンポンプ設計、インテリジェント制御パッケージ、サーキュラーエコノミーの要件に沿った再製造サービスで対応しています。競争は中程度であり、グローバルリーダーがデジタルポートフォリオを強化する一方、地域サプライヤーはコスト重視の用途をターゲットとしています。 [1]欧州委員会、「サーキュラーエコノミー行動計画」、ec.europa.eu

レポートの主要ポイント

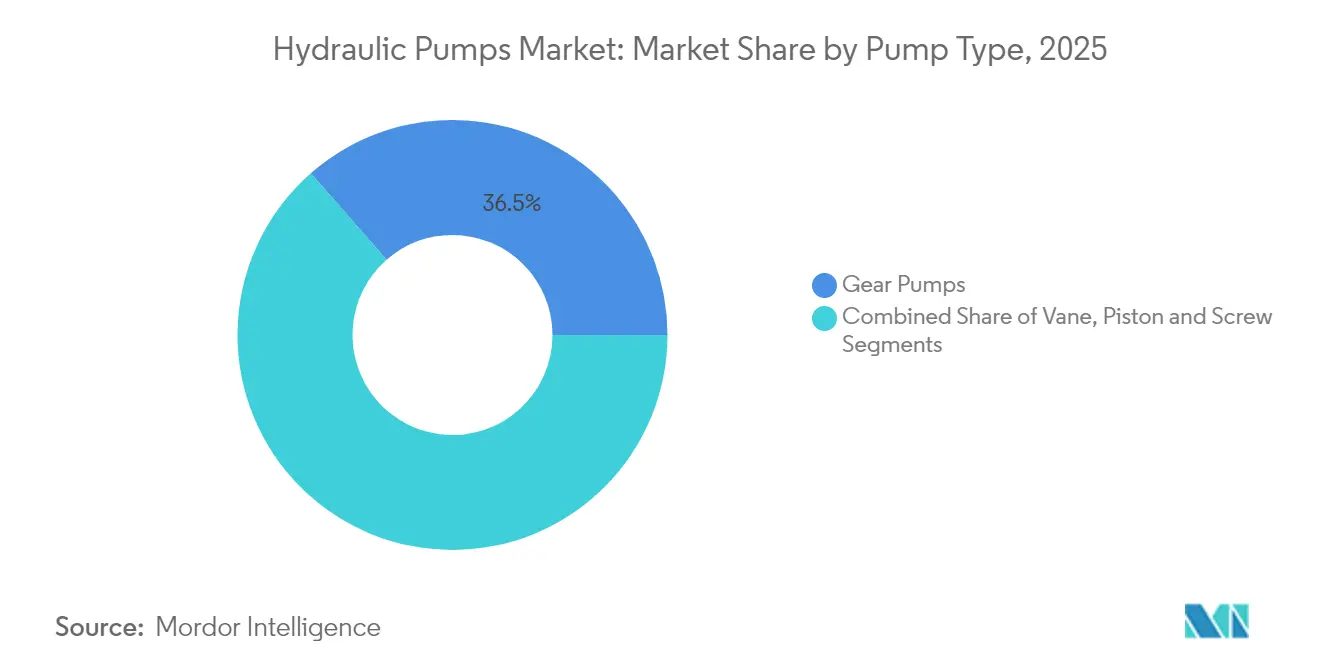

- ポンプタイプ別では、ギアポンプが2025年に36.45%の収益シェアでトップとなり、ピストンポンプは2031年までCAGR 6.45%で拡大する見込みです。

- 動作圧力別では、3,000~5,000 psiクラスが2025年の油圧ポンプ市場規模の41.35%を占め、5,000 psi超のクラスは2031年にかけてCAGR 7.95%で拡大しています。

- 用途別では、モバイル油圧が2025年の油圧ポンプ市場シェアの54.35%を占め、プロセス・エネルギーはCAGR 7.05%で最も成長の速い用途となっています。

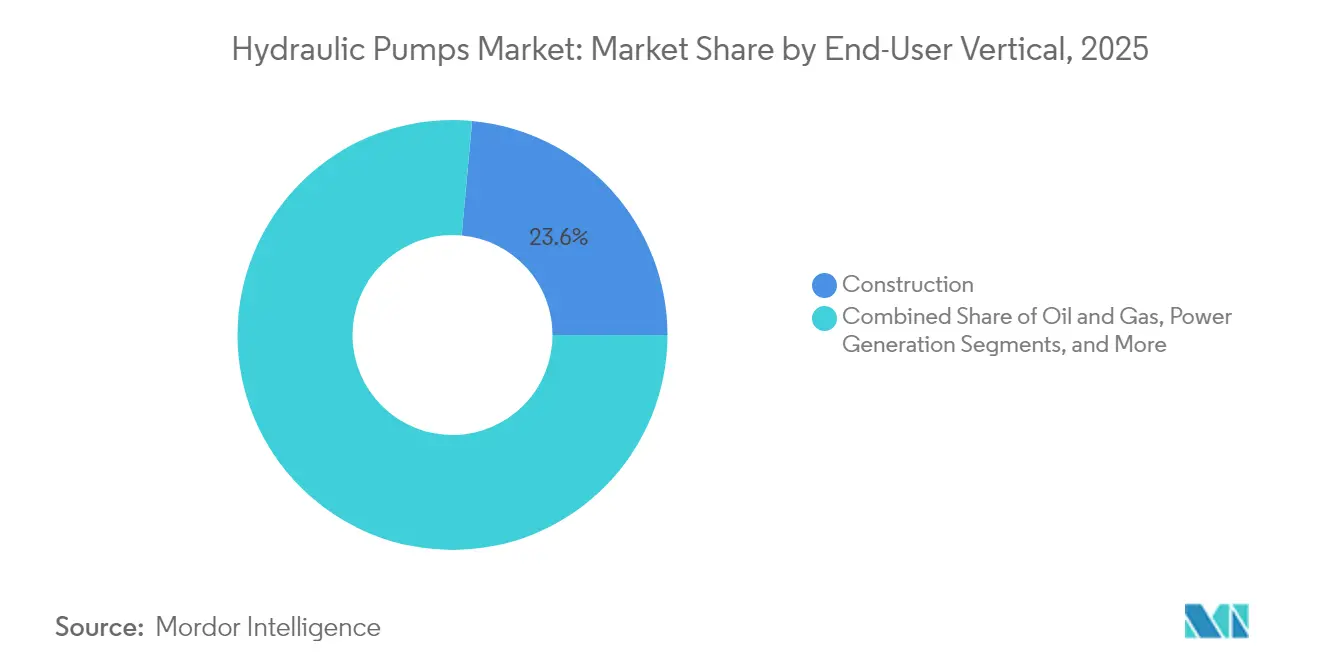

- エンドユーザー業種別では、建設が2025年に23.55%のシェアで最大を維持し、発電はCAGR 6.85%で進展しています。

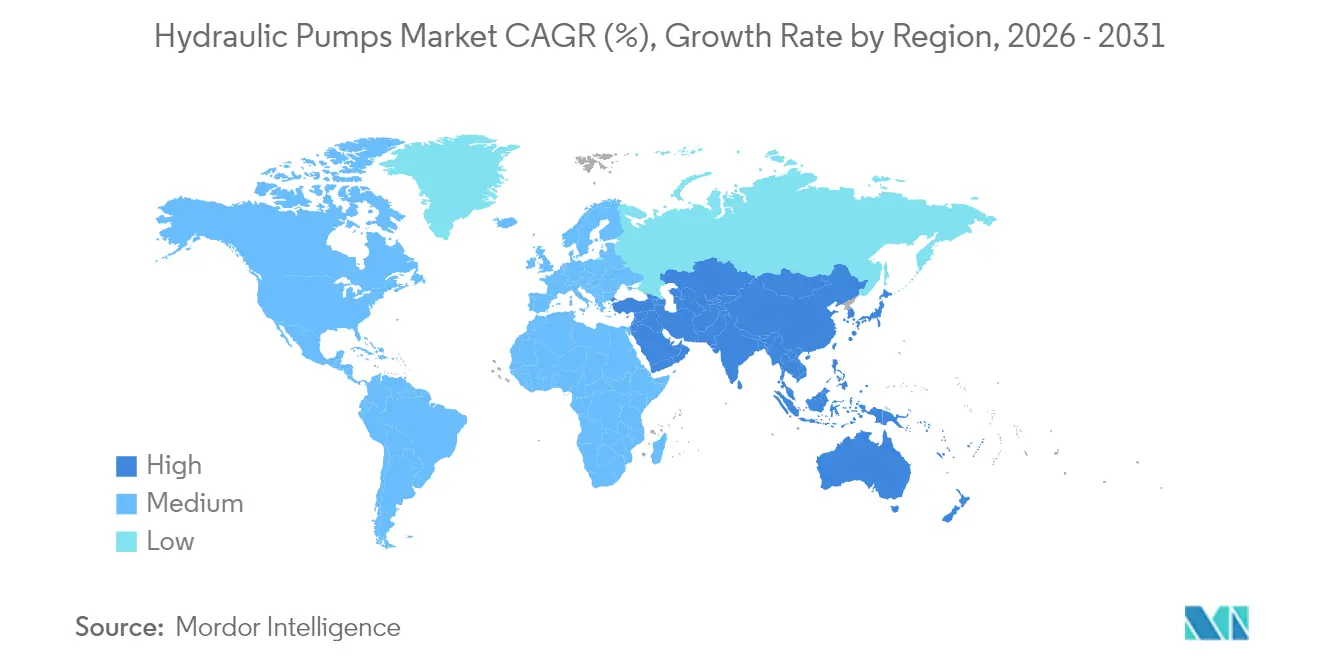

- 地域別では、アジア太平洋が2025年に41.45%のシェアで首位を占め、中東はCAGR 6.20%で最も成長の速い地域となっています。

- Bosch Rexroth、Parker Hannifin、Danfoss Power Solutionsは、2024年のグローバル収益の合計推定28%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル油圧ポンプ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国およびインドにおけるインフラ更新プログラム | +1.20% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2~4年) |

| 産業自動化(インダストリー4.0レトロフィット) | +0.90% | グローバル、北米および欧州連合に集中 | 長期(4年以上) |

| オフハイウェイ電動化による電気油圧ポンプの需要 | +0.80% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2~4年) |

| 風力タービンのヨーおよびピッチシステム需要 | +0.70% | グローバル、オフショア市場に集中 | 長期(4年以上) |

| 水素電解槽の建設拡大(1,000バール超ポンプ) | +0.60% | 欧州連合および北米、アジア太平洋でパイロットプロジェクト | 長期(4年以上) |

| 強制的な再製造割当(欧州連合サーキュラーエコノミー) | +0.40% | 欧州連合が主、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国およびインドにおけるインフラ更新プログラム

両国における政府資金による建設パイプラインは、2025年までに年間1,350万台超の油圧ポンプユニットへの需要を持続させています。公共部門プロジェクトの現地化規制が合弁事業を促進し、約42億米ドルがハイテクポンプ生産に流入し、国内能力構築を加速させています。中国の機器規格を採用する地域の建設業者は、サプライチェーンを中東・アフリカへと拡大し、アジア太平洋メーカーの輸出見通しを広げています。これらのプログラムは、特に5,000 psi超のユニットについて、2027年まで基礎需要を下支えすると見込まれています。 [2]サイバーセキュリティ・インフラセキュリティ庁、「オスプレイポンプコントローラー勧告」、cisa.gov

産業自動化(インダストリー4.0レトロフィット)

可変周波数ドライブを搭載したスマートパワーユニットは、アイドル時のエネルギー消費を25%削減します。IoTゲートウェイはリアルタイムデータを予知保全プラットフォームに送信し、Sulzerコントローラーを使用した英国の水道事業者の試験で示されたように、運用コストを45%削減し、計画外の排出イベントを75%低減します。デジタルツインモデルはリモート最適化を可能にし、エネルギー消費を30%削減し、総所有コストを20%低減します。サイバーセキュリティは、CVSSスコアが最大9.8に達するポンプコントローラーの脆弱性に関する米国CISAの勧告を受け、高まる懸念事項となっています。

オフハイウェイ電動化による電気油圧ポンプの需要

ハイブリッド作業機械は、Moogの EPU-Gのようなコンパクトで高流量の電気静油圧ユニットを必要とし、同ユニットは最大345バールで毎分20~85リットルを供給しながら、システムオイル量を90%削減します。建設機械メーカーは、負荷処理性能を犠牲にすることなく排出規制目標を達成するため、これらのポンプを電動パワーテイクオフドライブに組み込んでいます。需要は特に、精密かつ低騒音の動作が必須となる高所作業車およびマテリアルハンドリングセグメントで強くなっています。

水素電解槽の建設拡大(1,000バール超ポンプ)

欧州および北米のグリーン水素プロジェクトは、AISI 316ステンレス鋼で製造され、ATEXゾーン認定を受けた多段ブースターポンプを必要としています。流量および運転サイクルは、1,000バールを超える吐出圧力において体積効率92%以上を維持するピストン設計を要求します。サービスパッケージおよびリモートモニタリング機能を提供するサプライヤーは、電解槽OEMとの長期調達契約を確保しています。

制約要因影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ニッケル鋼価格の変動 | -0.80% | グローバル、製造拠点に集中 | 短期(2年以内) |

| 全電動アクチュエーターの急速な普及 | -1.10% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2~4年) |

| スマートポンプにおけるサイバーセキュリティリスク | -0.30% | グローバル、重要インフラに集中 | 短期(2年以内) |

| 認定流体動力技術者の不足 | -0.50% | グローバル、先進国市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケル鋼価格の変動

ニッケル含有合金のコストは、米国のインフラ支出再開を受けて2024年後半に上昇した後に低下し、2025年初頭に再び反発し、ポンプメーカーのマージンを圧迫し、在庫計画を複雑にしています。高圧(3,000 psi超)モデルは、安全規格が高級鋼種を義務付けているため、最も大きな影響を受けています。輸入高品位合金に依存する中国メーカーは、追加の為替リスクと物流割増料金に直面しています。

全電動アクチュエーターの急速な普及

電動シリンダーは、従来の油圧の40~55%に対して75~80%の機械効率を実現し、さらにリークフリーの動作と簡素化されたメンテナンスを提供します。軽負荷および精密組立ラインで急速に普及しており、小型油圧ユニットの対象市場規模を縮小させています。重作業においては、優れた力密度と熱的堅牢性から依然として油圧が優位であり、オフロードおよびエネルギーセクターにおける市場の関連性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:ピストンポンプが効率目標を推進

ギアポンプは、移動機械需要の強さを背景に2025年の収益シェア36.45%を維持しました。ピストンポンプは、OEMが高い体積効率と精密な変位制御を求めて移行するにつれ、2031年にかけてCAGR 6.45%で上回るペースで成長しています。Parker HannifinのPV140ピストンシリーズは、オーストラリアの鉱山車両においてオーバーホール間隔14,000運転時間を記録し、ライフサイクルコストの優位性を示しています。ベーンおよびスクリューポンプは、スムーズな流れや船舶グレードの信頼性を必要とするニッチ用途に引き続き対応しています。

第2世代のピストン設計は、硬化スプールバルブと強化スワッシュプレートを使用して平均故障間隔を15,000時間に延長し、従来ユニットと比較してサービス寿命を2倍にしています。テレハンドラー、掘削機、射出成形機への採用は、エネルギー最適化とCO₂フットプリント削減に向けた体系的な転換を示しています。ピストン技術に関連する油圧ポンプ市場規模は、産業用および再生可能エネルギー設備の両方において増分シェアを獲得すると見込まれています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

動作圧力範囲別:5,000 psi超セグメントが加速

3,000~5,000 psiクラスは2025年のグローバル価値の41.35%を占め、主流の建設および農業用リグをカバーしています。5,000 psi超のポンプは、水素圧縮、オフショア風力、先進加工センターに牽引され、年率7.95%で成長しています。ATEXゾーン認定を受けたNorth Ridge Pumpsの多段ブースターは、電解槽開発者の1,000バールでの連続運転需要を満たしています。3,000 psi未満のユニットは、性能要件が依然として低いコスト重視の市場において安定した需要を維持しています。

上流のイノベーションは、極端な圧力下での漏れを抑制するシーリングシステムとマイクロフィニッシュ表面に焦点を当てています。二相ステンレスおよびナノコーティングにおける材料科学の突破口は疲労耐性の向上を目指し、リアルタイム圧力デレーティングアルゴリズムが壊滅的な故障を防止します。これらの進歩は、エネルギー転換プロジェクトにおける高圧専門メーカーが保有する油圧ポンプ市場シェアを強化しています。

エンドユーザー業種別:発電が加速

建設は2025年に収益の23.55%でトップを維持し、アジア、中東、南北アメリカにわたる大型プロジェクトパイプラインに支えられています。発電は、タービン、水力発電、蓄電設備の展開を背景にCAGR 6.85%で進展しています。OEMは照射量の捕捉を最大化するためにユーティリティスケールの太陽光発電アレイに油圧追尾システムを組み込み、水力発電所はガバナーシステムに可変容量ポンプを使用しています。石油・ガス、食品・飲料、水・廃水処理は安定した基礎需要を維持し、耐腐食性および衛生設計のポンプを必要としています。米国および欧州のグリッド近代化インセンティブは、揚水発電水力および柔軟なピーキング資産への資金を増加させており、それぞれが堅牢な高流量ポンプを必要としています。サービス交換プログラムおよび再製造スペアを提供するメーカーは、欧州連合のサーキュラーエコノミー指令に沿い、ライフサイクル収益を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:プロセス・エネルギーセグメントが成長をリード

モバイル油圧は2025年需要の54.35%を占め、グローバルな建設および農業を支える土工機械、トラクター、フォークリフトをカバーしています。プロセス・エネルギーカテゴリーは、風力タービンのピッチシステムと製油所近代化プログラムに牽引され、年率7.05%で拡大しています。600 kWタービンにおけるクローズドループ油圧ピッチドライブは、ブラダーアキュムレーターエネルギー貯蔵を統合し、よりスムーズなグリッド連系を可能にしています。産業機械ユーザーは、状態監視を展開してダウンタイムを30%削減するスマートパワーユニットの採用を続けています。

プロセス・エネルギーに関連する油圧ポンプ市場規模は、再生可能資産における高効率流体動力回路を優先するESG資本フローの恩恵を受けています。クラウドベースの分析とフィールドメンテナンス契約をバンドルするサービスプロバイダーはプレミアムマージンを獲得しています。電解槽、炭素回収、バイオマス施設が増加するにつれ、腐食性媒体と変動する運転サイクルに耐えられる特殊ポンプへの需要も増加しています。

地域分析

アジア太平洋の優位性は、比類のない生産規模と国内消費に由来しており、中国だけで2025年に1,350万台のユニットを購入しています。インドのスマートシティミッションなどの政府プログラムは、高圧油圧システムを必要とする水管理、都市鉄道、低廉住宅プロジェクトに資本を投入しています。日本のサプライヤーは信頼性のベンチマークを設定し続けており、KawasakiのK3VLアキシャルピストンラインはプレミアム掘削機に頻繁に採用されています。サプライチェーンの混乱と熟練労働者不足が、自動化とベトナムおよびインドネシアへの地域分散化を促進しています。

中東の急速な成長は、石油・ガスへの再投資と再生可能エネルギー多様化アジェンダに基づいています。サウジアラビアの公共投資ファンドは、タービンの稼働時間を支える油圧ヨーおよびピッチドライブが不可欠な太陽光・風力発電所建設に数十億ドルを投入しています。UAEの送電網アップグレードは、変電所冷却および海水淡水化のために高圧ポンプを輸入しています。ダンマームおよびアブダビでの合弁製造はリードタイムを短縮し、現地調達要件を満たしています。

北米および欧州は技術的に先進したフリートを維持しています。米国のインフラ投資・雇用法は土木工事支出を復活させ、スキッドステアローダーおよびペーバーの更新需要を促進しました。サーキュラーエコノミーへの準拠を促進する欧州連合の規制は、新たな再製造収益を生み出し、EN ISO 14971に基づいて認定されたエコデザインポンプへの需要を高めています。両地域とも高齢化する技術者人材に対処しており、サービスのボトルネックを緩和するためのリモート診断のより広範な展開を促しています。

競争環境

グローバルサプライヤーは比較的均衡したシェアを保持しており、中程度に集中した市場を形成しています。Bosch RexrothはHydraForceを統合した後、2023年の売上高を76億ユーロに引き上げ、コンパクト油圧能力を強化し、北米でのリーチを拡大しました。Parker Hannifinは2024年度に199億米ドルの収益を計上し、EBITDA利益率25.2%を達成し、航空宇宙およびフィルトレーション部門を活用してサイクル横断的な回復力を発揮しました。Danfoss Power SolutionsはD1Pポンプファミリーを160 ccに拡張し、高出力掘削機をターゲットとし、モジュール式エレクトロニクスを強調しました。[4]Danfoss Power Solutions、「D1Pポンプシリーズ拡張」、danfoss.com

研究開発パイプラインは、電気静油圧ポンプ、騒音減衰ケーシング、AIによる故障検知を重点としています。可変スワッシュプレート制御アルゴリズムの特許出願は前年比12%増加し、デジタル競争の激化を反映しています。中国の参入企業は品質格差を縮小しながら低い単価を維持しており、既存企業はシステムインテグレーションとアフターマーケットサービスバンドルに注力するよう促されています。水素インフラおよびオフショア風力における戦略的提携は、超高圧および耐腐食ソリューションに特化したポンプメーカーに新たな足がかりを提供しています。

油圧ポンプ産業リーダー

Bosch Rexroth Ltd.

Parker Hannifin Corporation

Eaton Corporation plc

Danfoss Power Solutions A/S

Kawasaki Heavy Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Bosch Rexrothは2023年の売上高が76億ユーロへ7.5%増加したことを発表し、スマート油圧プラットフォームを目的とした4億6,000万ユーロの研究開発投資を開示しました。

- 2025年1月:Parker Hannifinは2025年度第2四半期の売上高47億米ドルおよび純利益の39%増となる9億4,900万米ドルを報告しました。

- 2025年10月:Ingersoll RandはAPSCO、Blutek、UT Pumpsを1億3,500万米ドルで買収し、年間収益に5,000万米ドルを追加しました。

- 2025年10月:Danfoss Power Solutionsは高出力移動機械向けに160 cc D1Pオープン回路ポンプを発売しました。

グローバル油圧ポンプ市場レポートスコープ

油圧ポンプは、機械エネルギーを油圧エネルギーに変換する装置です。これらの装置は変位原理に従って動作し、ポンプ内に機械的に密封されたチャンバーが存在します。これらのチャンバーは流体をポンプの入口から出口へと輸送します。

油圧ポンプ市場は、タイプ別(ギア、ベーン、ピストン)、エンドユーザー業種別(石油・ガス、食品・飲料、水・廃水処理、発電、建設、化学品、その他のエンドユーザー業種(農業、自動車、鉱業、その他))、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化できます。

市場規模および予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで示されています。

| ギア |

| ベーン |

| ピストン |

| スクリュー |

| 3,000 psi未満 |

| 3,000~5,000 psi |

| 5,000 psi超 |

| 建設 |

| 石油・ガス |

| 発電 |

| 食品・飲料 |

| 水・廃水処理 |

| 化学品 |

| その他(農業、鉱業、自動車) |

| モバイル油圧 |

| 産業機械 |

| プロセス・エネルギー(風力、水力、水素を含む) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ラテンアメリカその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ポンプタイプ別 | ギア | |

| ベーン | ||

| ピストン | ||

| スクリュー | ||

| 動作圧力範囲別 | 3,000 psi未満 | |

| 3,000~5,000 psi | ||

| 5,000 psi超 | ||

| エンドユーザー業種別 | 建設 | |

| 石油・ガス | ||

| 発電 | ||

| 食品・飲料 | ||

| 水・廃水処理 | ||

| 化学品 | ||

| その他(農業、鉱業、自動車) | ||

| 用途別 | モバイル油圧 | |

| 産業機械 | ||

| プロセス・エネルギー(風力、水力、水素を含む) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ラテンアメリカその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

油圧ポンプ市場の現在の規模はどのくらいですか?

油圧ポンプ市場は2026年に146億4,000万米ドルに達し、CAGR 5.35%で2031年までに189億9,000万米ドルに成長すると予測されています。

最も成長が速いポンプタイプはどれですか?

ピストンポンプは、現代の自動化ニーズに適した優れた効率と精密制御により、CAGR 6.45%で拡大しています。

最も高い成長ポテンシャルを持つ用途分野はどれですか?

風力、水素、産業プロセスプラントをカバーするプロセス・エネルギーは、2031年まで年率7.05%で成長すると予測されています。

最も高いCAGRが見込まれる地域はどこですか?

中東は最も成長の速い地域市場であり、大規模なインフラおよび再生可能エネルギープロジェクトにより年率6.20%の成長が見込まれています。

市場成長を鈍化させる可能性のある主要な制約要因は何ですか?

軽作業精密用途における全電動アクチュエーターの急速な採用が、油圧ソリューションを代替し、対象需要を縮小させる可能性があります。

油圧ポンプ産業の主要企業はどこですか?

Bosch Rexroth、Parker Hannifin、Danfoss Power Solutionsは合計でグローバル収益の推定28%を占め、デジタルイノベーションを活用してシェアを維持しています。

最終更新日: