ハイブリッドメモリキューブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 5.99 十億米ドル |

| 成長率 (2026 - 2031) | 17.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドメモリキューブ市場分析

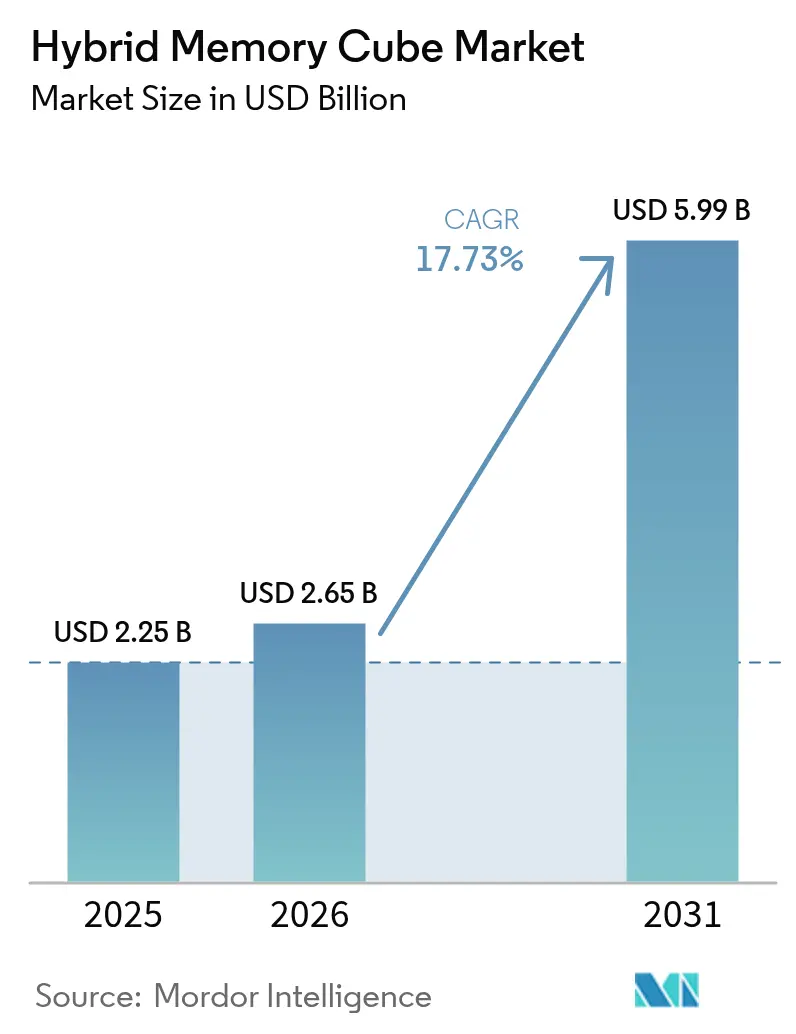

ハイブリッドメモリキューブ市場規模は、2025年の22億5,000万米ドルから2026年には26億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率17.73%で2031年までに59億9,000万米ドルに達すると予測されています。エンタープライズストレージのアップグレード、チップレットベースの異種集積、およびエクサスケールスーパーコンピュータの展開が、総アドレス可能な機会を拡大させており、アジア太平洋地域の製造規模がこの地域を供給と需要の中心に位置づけています。光インターコネクトのプロトタイプとユニバーサルチップレットインターコネクト標準がベンダーロックインを低減し潜在的な顧客基盤を拡大するにつれて、技術競争は激化しています。同時に、シリコン貫通ビア(TSV)プロセスにおける歩留まりの逆風および熱管理の複雑さが、短期的なユニットコスト改善を制約する恐れがあります。

レポートの主要ポイント

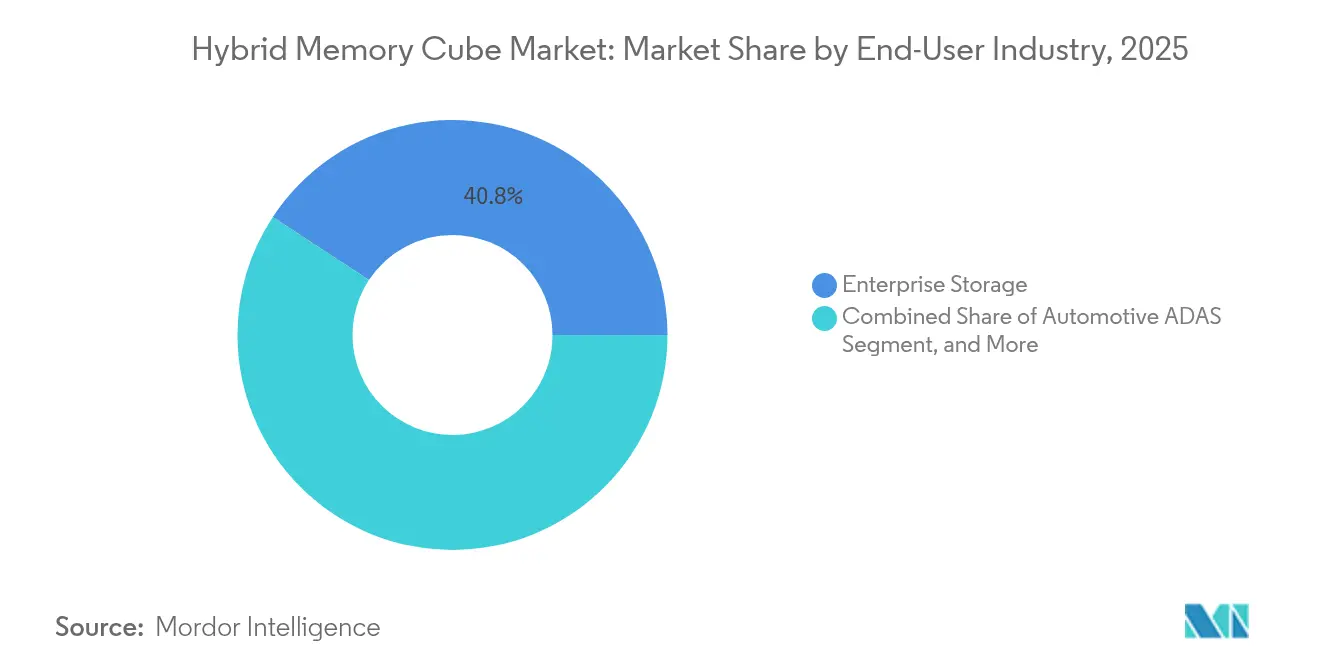

- 最終用途産業別では、エンタープライズストレージが2025年のハイブリッドメモリキューブ市場において40.75%の市場シェアでリードし、一方で車載ADASは2031年にかけて年平均成長率20.42%で拡大すると予測されています。

- メモリ容量別では、16GBから32GBの層が2025年のハイブリッドメモリキューブ市場シェアの37.15%を占めました。32GB超のモジュールは2031年までに年平均成長率19.62%で成長すると見込まれています。

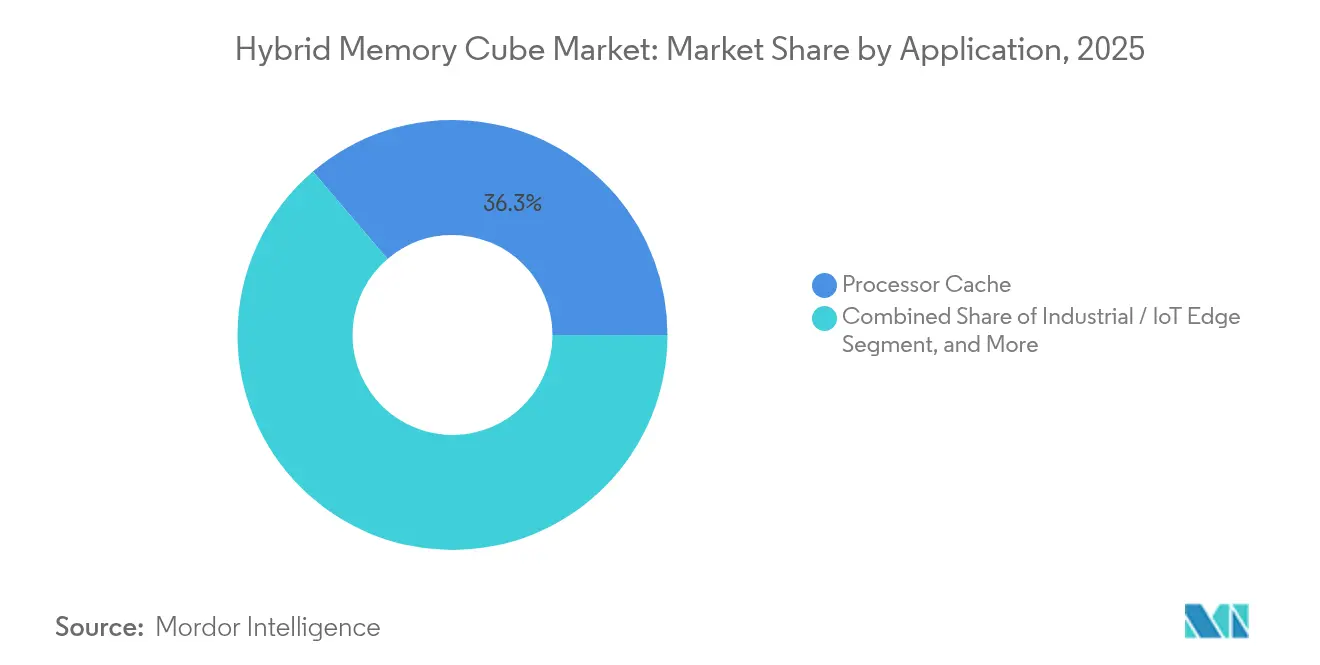

- アプリケーション別では、プロセッサキャッシュの導入が2025年のハイブリッドメモリキューブ市場規模の36.25%を占め、産業用およびIoTエッジノードは2026年から2031年にかけて年平均成長率20.15%で拡大すると予測されています。

- テクノロジーノード別では、TSVベースの第2世代製品が2025年のハイブリッドメモリキューブ市場シェアの47.35%を占めていますが、光インターコネクト製品は予測期間中に年平均成長率19.28%で拡大すると予測されています。

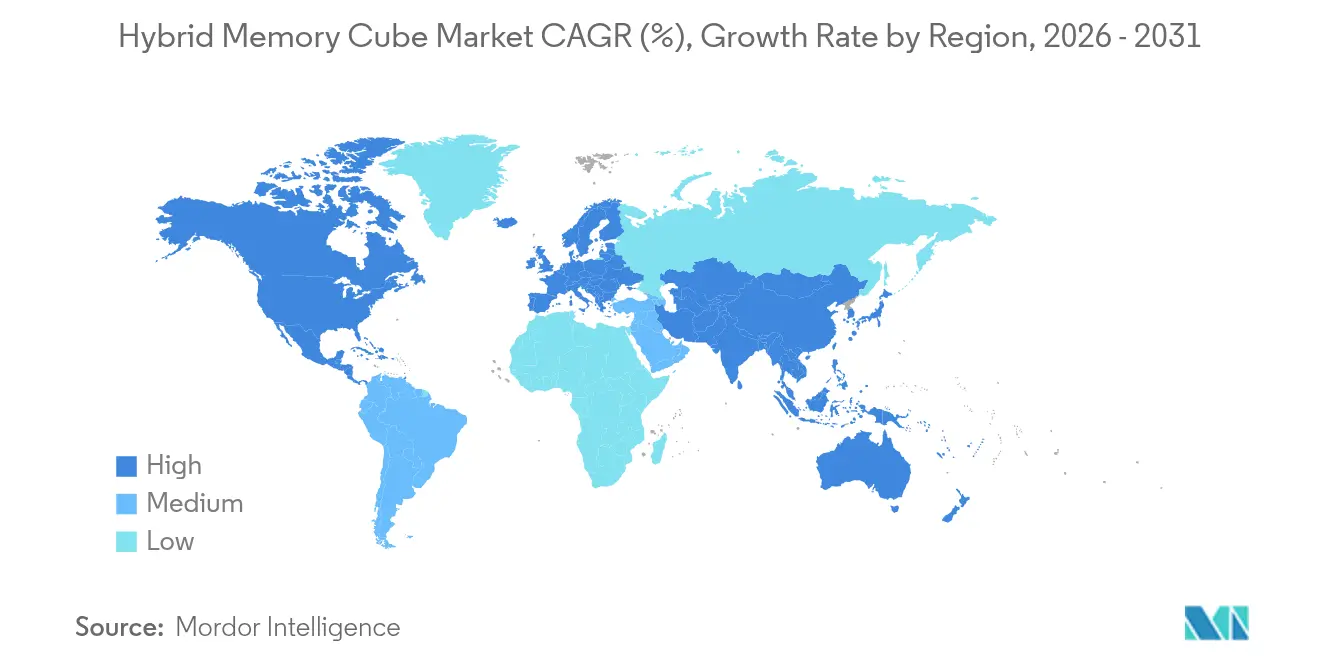

- 地域別では、アジア太平洋地域が2025年のハイブリッドメモリキューブ市場シェアの41.05%を占め、2031年にかけて年平均成長率19.93%で成長し、他のすべての地域を上回ると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイブリッドメモリキューブ市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高帯域幅メモリを必要とするAI・HPC(ハイパフォーマンスコンピューティング)ワークロードの急速な普及 | +4.2% | グローバル(北米およびアジア太平洋地域に集中) | 中期(2〜4年) |

| エンタープライズストレージおよびハイパースケールデータセンターの更新サイクルの拡大 | +3.8% | 北米およびヨーロッパ(アジア太平洋地域への波及あり) | 短期(2年以内) |

| 5Gコアおよびエッジネットワーキング機器の展開拡大 | +2.5% | アジア太平洋地域が中核(中東・アフリカへの波及あり) | 中期(2〜4年) |

| 米国、中国、欧州における政府主導のエクサスケールコンピューティング推進施策 | +2.9% | 米国、中国、欧州連合 | 長期(4年以上) |

| チップレットベースの異種集積アーキテクチャの普及拡大 | +2.7% | グローバル(台湾、韓国、米国での先行採用) | 中期(2〜4年) |

| クラウドプラットフォームにおけるコンポーザブルおよびdisaggregatedサーバーアーキテクチャへのシフト | +2.1% | 北米および欧州のハイパースケールオペレーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高帯域幅メモリを必要とするAIおよびHPCワークロードの急速な普及

大規模言語モデルのトレーニングは、演算ユニットが飽和する前にコンピューティングが停止するメモリウォールを浮き彫りにしており、ハイブリッドメモリキューブパッケージはGPUおよびテンソルコアへの供給を維持するために最大320GB/sを提供します。[1]Institute of Electrical and Electronics Engineers, "Energy Efficiency in 3-D Memory Interconnect," ieee.org リアルタイム言語翻訳および自律認識のためのエッジ推論は、現在、低遅延DRAMの代替を必須としており、垂直積層メモリへの需要を確固たるものにしています。Micronは、AIサーバーのメモリ搭載量が2024年度において従来のエンタープライズノードと比較して2倍になり、高帯域幅製品が増加するミックス比率を占めたと報告しています。IEEEの研究によれば、3次元インターコネクトはDDR5と比較してビットあたりのエネルギーを40%削減し、メガワット規模のクラスターにおける運用コストを低減します。継続的なファインチューニングと検索拡張生成によりメモリフットプリントはテラバイト規模を超えており、モジュール式のスケーラビリティがハイブリッドメモリキューブをこのような用途において魅力的なものにしています。早期採用者はまた、遅延の確定性における優位性を指摘しており、これが会話型AIワークロードのサービス品質指標を向上させます。

エンタープライズストレージおよびハイパースケールデータセンターの更新サイクルの拡大

ハイパースケーラーは、計算ストレージプロセッサを統合した全フラッシュノードにHDDアレイを置き換えており、これらのチップは最小限のキュー深度で並列NANDチャネルを管理するための帯域幅を必要としています。[2]Intel Corporation, "Investor Presentation 2024," intc.com Intelは、次世代ストレージコントローラーがインライン重複排除、イレージャーコーディング、および暗号化を高速化するために高帯域幅メモリに依存していると強調しています。エンタープライズの更新サイクルは、組織がコンポーザブルインフラを採用するにつれて短縮されており、ハイブリッドメモリキューブがサポートするパケットベースのメモリインターフェースの必要性がさらに高まっています。Samsungは、積層メモリのエンタープライズSSD搭載率が2024年に前年比で2倍になったと開示し、この移行を反映しています。ISO 27001などの規制フレームワークは、常時暗号化および監査ログを要求することで帯域幅ニーズを高めています。ハイパースケールオペレーターはまた、総ラック数を削減する方法を模索しており、高帯域幅メモリはノードあたりの遅延を低減し、より高密度な展開を可能にします。

米国、中国、および欧州における政府主導のエクサスケールコンピューティング推進施策

米国エネルギー省のFrontierおよびAuroraシステムは、3次元積層メモリを活用することで持続的なエクサフロップ性能を達成し、数千の加速演算装置に一貫した帯域幅を提供しています。中国の無錫と広州にある国家スーパーコンピューティングセンターは、輸入リスクを回避するため国内製の積層メモリを使用したパイロットシステムを展開し、2024年に国家集積回路産業投資基金による150億人民元の資金配分に支えられています。欧州ハイパフォーマンスコンピューティング共同事業体(EuroHPC Joint Undertaking)は、プレエクサスケールプロジェクトに12億ユーロを割り当て、コヒーレントインターコネクトおよびダイナミック電圧スケーリングをサポートする高帯域幅モジュールを指定しています。これらの公的投資は非繰り返しエンジニアリングコストを相殺し、商業ベンダーが量産展開前に製品を改良することを可能にします。輸出規制体制は中国における国内技術開発をさらに加速させ、ハイブリッドメモリキューブをサプライチェーンの混乱に対するヘッジとして位置づけています。現在リファレンスデザイン採用を確保したベンダーは、システムがパイロットから量産に移行した際に長期的な収益源を確立することができます。[3]サムスン電子、「エンタープライズSSDロードマップ2024」、samsung.com

チップレットベースの異種集積アーキテクチャの普及拡大

チップレット設計は複雑なSoC(システムオンチップ)を小さなダイに分割し、経済的なノードの混合および歩留まりの改善を可能にします。AMDのEPYCロードマップは有機インターポーザーを介して接続された積層メモリダイを特徴とし、TSVおよびチップオンウェーハオンサブストレート技術の利点を示しています。TSMCは2024年にチップオンウェーハ容量を拡大し、顧客がハイブリッドメモリキューブをロジックまたはアナログチップレットと単一パッケージに統合できるようにしました。2024年に確定したユニバーサルチップレットインターコネクトエクスプレス(UCIe)標準は、ハイブリッドメモリキューブのシリアライザ・デシリアライザがすでに満たしている電気的、プロトコル、および機械的仕様を定義し、採用の摩擦を低減しています。IEEEスペクトラムは、チップレットのセグメント化がマスクコストを30%削減し、歩留まりの問題を局所化することで、中量産アプリケーションの経済的実現可能性を向上させると推計しています。自動車および航空宇宙の顧客は、安全認証済みコンピュートチップレットと高帯域幅メモリモジュールを組み合わせる柔軟性を得て、プラットフォーム認証サイクルの迅速化を実現します。

阻害要因影響度分析*

| 阻害要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のDDRx/LPDDR DRAM技術の強固な既存地位 | -2.4% | グローバル | 短期(2年以内) |

| 高い製造コストおよびTSV歩留まりの制約 | -3.1% | グローバル(先端ファブにおいて深刻) | 中期(2〜4年) |

| 3次元積層メモリキューブにおける熱管理の複雑さ | -1.8% | 北米および欧州のデータセンターオペレーター | 中期(2〜4年) |

| 限定的なサプライヤーエコシステムおよびIPライセンシングの摩擦 | -1.5% | グローバル(アジア太平洋および欧州での摩擦あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストおよびTSV歩留まりの制約

TSV向けのディープリアクティブイオンエッチングは平面DRAMには存在しない欠陥メカニズムをもたらし、SK hynixの2024年決算説明会によれば、ギガバイトあたりのコストをDDR5と比較して最大60%増加させます。85%未満の歩留まりは冗長性のオーバーヘッドを生み出しダイ面積を拡大させ、粗利益率を低下させます。熱サイクル中の銅ポンピング不良はさらにボンド完全性を損ない、先端パッケージング製造ラインにおけるスクラップ率を悪化させます。TSV対応のクリーンルームへの改修には少なくとも5億米ドルのコストがかかり、認定まで約2年を要するため、急速な生産能力拡大が制限されます。EUのRoHSなどの環境規制は材料代替要件を追加し、プロセスケミストリーを複雑化させ、規模拡大をさらに遅延させます。歩留まりが90%を超えるまで、ベンダーは大量市場向けの量産よりもプレミアムニッチ市場に注力すると見られます。

従来のDDRxおよびLPDDR技術の強固な既存地位

DDR5モジュールの出荷台数は2023年に2億台を超え、ギガバイトあたりの価格が3米ドルを下回り、サプライチェーンの規模の経済が強化されました。サーバーOEMがDDR以外のインターフェースを導入するには長い認定サイクルが必要であり、多くのエンタープライズ顧客はリスク回避的な調達方針を維持しています。LPDDR5はすでにモバイルおよび自動車用途に適した帯域幅を提供しており、コスト重視の設計において積層ソリューションへの移行の緊急性を低下させています。JEDECのDDR6およびLPDDR6ロードマップは既存の軌跡を2027年まで延長し、プラットフォームアーキテクトが破壊的なメモリ採用を必要とする時期を遅らせています。使い慣れたエコシステムの安心感は、多くの購買者が設計の刷新を決断する前に積層メモリの価格が収束するまで待つことを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:エンタープライズストレージがリード、車載ADASが加速

エンタープライズストレージは2025年の売上の40.75%を占め、メモリセマンティックストレージコントローラーを搭載した全フラッシュアレイを更新するハイパースケールオペレーターによって支えられています。これらのアップグレードはランダムアクセススループットを向上させ、並列NANDチャネル全体で低テール遅延を維持するためにハイブリッドメモリキューブパッケージを使用します。レベル3およびレベル4の自律走行を中心とした車載ADASワークロードは、センサーフュージョンと車載AIが主流となるにつれ、2031年にかけて年平均成長率20.42%で拡大すると予測されています。通信、ハイパフォーマンスコンピューティング、および産業オートメーションの各分野は、従来のDRAMを上回る確定的な遅延ニーズに対応するためにハイブリッドメモリキューブを採用しています。機能安全認証およびサイバーセキュリティに関する規制要件が、安全性重要ドメインにおける調達を加速させています。

自動車の成長は、熱効率と持続的な帯域幅を優先するエッジデバイスへのハイブリッドメモリキューブ市場のシフトを浮き彫りにしています。車両あたりのセンサー数は増加しており、リアルタイム認識アルゴリズムは低遅延メモリから直接恩恵を受けます。エンタープライズストレージの成長は、北米および欧州で普及が成熟レベルに達するにつれて緩やかになっていますが、継続的な容量最適化により製品サイクルが確保されています。通信オペレーターは5Gコアの展開においてプールドメモリ構成を活用しています。FCCのオープンRANの推進やEU機械規制などの政府政策も、ハイブリッドメモリキューブがサポートするモジュラーメモリアーキテクチャを支持しています。

メモリ容量別:中容量帯が主導、大容量帯が急伸

16GBから32GBのモジュールが2025年の導入の37.15%を占め、デュアルソケットサーバーの要件に合致し、コストパフォーマンスの最適なバランスを提供しています。32GB超のハイブリッドメモリキューブ市場規模は、大規模言語モデルの推論ノードおよびNUMAシステムがマルチテラバイトプールを展開するにつれて、年平均成長率19.62%で拡大すると予測されています。8GBから16GBの層は電力制約のあるエッジサーバーをサポートし、8GB未満の容量を持つデバイスは、生の容量よりも放射線耐性と拡張温度定格が優先される組み込み産業制御機器において依然として一般的です。

ソケットあたりの平均メモリは2020年の128GBから2024年には256GBへと2倍になっており、モデルの重みをシステムメモリに格納するAI推論サーバーへのシフトが大容量セグメントの対象市場を拡大させています。5Gコアのネットワークスライスオーケストレーションはノードあたりの容量ニーズをさらに高めています。機能安全およびサイバーセキュリティ標準は冗長性とパリティに対応するために使用可能なメモリを事実上2倍にし、コントロールプレーン機器においてより大型のHMCパッケージへの移行の根拠を強化しています。

アプリケーション別:プロセッサキャッシュがリード、産業用およびIoTエッジが急成長

プロセッサキャッシュの使用が2025年の導入の36.25%を占め、マルチチップサーバープロセッサに対するニアメモリ加速を提供しています。産業用およびIoTエッジの採用は、ファクトリーオートメーションおよびスマートグリッドノードにおける過酷な条件下でマイクロ秒単位の応答を必要とする確定的リアルタイムワークロードとして、年平均成長率20.15%で成長すると予測されています。ストレージコントローラーおよびネットワークインターフェースカードにおけるデータバッファアプリケーションは、キュー深度削減のためにハイブリッドメモリキューブを選択し、プロフェッショナルビジュアライゼーションにおけるグラフィックス駆動システムは詳細なレンダリングのためにその帯域幅を活用しています。

DDR5がピンあたりの帯域幅ギャップを縮小するにつれて、キャッシュ指向のユースケースは安定するでしょうが、AIアナリティクスのエッジノード展開が漸進的な量の成長を持続させるでしょう。PCIe 5.0およびCXL 2.0の登場は、パケット化されたプロトコルがHMCの機能と整合するメモリセマンティックインターフェースを露出させます。IEC 62443などのサイバーセキュリティ標準は、セキュアブートおよびランタイムアテステーションのために追加の帯域幅を消費し、高帯域幅メモリモジュールへの需要を間接的に押し上げます。

テクノロジーノード別:TSV第2世代がリード、光インターコネクトが勢いを増す

TSVベースの第2世代設計は、Samsung、SK hynix、およびMicronにおける供給の成熟度により2025年に47.35%のシェアを保持しました。光インターコネクト製品は、シリコンフォトニクスの統合効率が向上しラックスケールのdisaggregated設計におけるクロストークが低減するにつれ、年平均成長率19.28%で推移しています。チップレット指向のハイブリッドメモリキューブデバイスは、完全なTSVスループットを必要としない中程度の帯域幅アプリケーション向けにコスト効率の高い中間的なソリューションを提供します。

GPUアクセラレータは歴史的にTSVの成長を牽引してきましたが、新興の光学ベースラインは遅延を低減しビットあたりの電力を低下させることでパッケージレベルの性能を再定義する可能性があります。Intelのファルコンショアーズはパッケージ境界を越えてメモリダイを接続する光リンクを統合し、フォトニクス手法への生産シフトを示しています。UCIEの批准はインターフェースの不確実性を低減し、マルチベンダーチップレットエコシステムを促進します。持続可能性フレームワークは低エネルギープロファイルを評価し、主要地域における規制コンプライアンス目標を達成し支援する光ノードに利益をもたらします。

地域分析

アジア太平洋地域は2025年のハイブリッドメモリキューブ市場収益の41.05%を提供し、SamsungおよびSK hynixにおける集中した製造能力、ならびに中国、日本、韓国、インドの半導体振興政策に支えられ、2031年にかけて年平均成長率19.93%で成長すると予測されています。2024年に150億人民元に達する中国政府の基金は国内の積層メモリイノベーションを対象としており、日本の共同投資は2ナノメートルノードを通じてチップレットパッケージングを支援しています。インドのハイパースケーラーは高帯域幅メモリを必要とする地域言語AIモデルを策定しており、国内需要を押し上げています。台湾のウェーハレベルパッケージングの拡大は、この地域を異種集積サービスのハブとしてさらに確固たるものにしています。

北米は2025年の収益の28.35%を占め、ハイパースケールクラウドの更新サイクルおよびエネルギー省のエクサスケールプログラムによって牽引されています。Intelによるオハイオ州への200億米ドルの拡張投資は、ハイブリッドメモリキューブダイをXeonおよびGPUアセンブリに直接埋め込む先端パッケージングラインを収容します。Amazon Web Services、Microsoft Azure、およびGoogle Cloudはいずれも、ラック全体で高帯域幅層をプールするdisaggregatedメモリファブリックをパイロット展開しており、このモデルはサーバーあたりのコストを管理しながら利用率を最大化します。カナダのベクターおよびミラ研究所は国家的なAI研究目標を支えるためにHMCベースのクラスターを展開しています。先端メモリの出荷を制限する輸出規制は、供給配分パターンを再編し、国内生産能力への投資を促進しています。

欧州は2025年の収益の約17.65%を獲得し、車載ADASの採用およびEuroHPCスーパーコンピュータの導入によって牽引されています。ドイツのティア1企業であるBoschおよびContinentalは、厳格な遅延要件を満たすためにレベル3認識プラットフォームにハイブリッドメモリキューブを組み込みました。この地域のソブリンクラウドの推進は、暗号化に対応したメモリアーキテクチャを必要とするGDPR準拠の構成を要求しています。Armは2024年にコヒーレントインターコネクトIPポートフォリオを拡充し、欧州の自動車およびエッジ顧客をサポートし、地域のR&D(研究開発)の勢いを強調しました。EUチップス法は地域の半導体シェアを2倍にするために430億ユーロを投入し、その一部が積層メモリラインの先端パッケージングに充てられています。

規制環境

輸出規制と産業政策は、先進コンピューティングプログラムで使用される積層メモリ製品の対象供給基盤を形作っている。米国では、産業安全保障局(BIS)が2026年1月15日、先進コンピューティング商品に関するライセンス審査方針を更新し、6,500 GB/sの帯域幅閾値などの技術性能パラメータを使用した。これは、規制対象の最終用途および仕向地に対して高帯域幅メモリ構成がどのように分類されるかに影響する。

欧州では、積層メモリ向けの半導体生産能力および高度パッケージングが、欧州委員会の2026年チップス法2.0提案および関連する理事会文書の対象となっている。この枠組みは、安全なサプライチェーンと製造能力の拡大を重視している。産業政策に加え、材料およびプロセスに関するコンプライアンス義務(本レポートの文脈ではプロセス化学上の制約として言及されているEU RoHS関連の物質規制を含む)は、TSVベースの3次元集積化の認証を複雑にし、新しいパッケージ化学材料の量産化までの時間を延ばす可能性がある。

バリューチェーン分析

バリューチェーンは、DRAMウェハー製造、TSV形成およびウェハー薄化、ダイスタッキングおよびボンディング、ロジックベースダイ統合、高度パッケージングおよび組立、モジュール試験および認証、そしてサーバー、ストレージ、アクセラレーターの各OEMによるシステムレベル統合をカバーする。上流では、垂直統合型メモリメーカーと最先端パッケージング能力にエコシステムが集中しており、TSVプロセスにおける歩留まりと熱管理の制約が依然として主要なコストおよびスループットのボトルネックとなっている。

下流の需要は、決定論的なレイテンシと帯域幅を優先するハイパースケールデータセンター、エンタープライズストレージベンダー、HPCプログラム、自動車・産業用コンピュートプラットフォームによって牽引されている。チェーンにおける注目すべき変化は、従来のHMC専用ロードマップから、より広範な高帯域幅積層メモリプログラムへの転換である。Micronは2018年にHMC製品ラインを終了し、それ以降、高性能メモリをHBMなどの代替技術に方向転換しており、単独のHMC供給の復活ではなく、高度パッケージングフローへの投資とパートナー連携に注力している。

競合状況

Samsung、SK hynix、およびMicronの3つの垂直統合型サプライヤーがハイブリッドメモリキューブ容量の70%以上を保持していますが、新規参入企業はチップレット設計および光インターコネクトIPを活用して既存の大手企業に挑戦しています。Samsungは積層ダイにシリコンフォトニクスを組み込んだ光インターコネクトプロトタイプをリードし、電気リンクと比較して遅延を30%低減しています。MicronはCHIPSアクト補助金61億米ドルを獲得し米国生産を拡大し、供給の多様性を向上させました。SK hynixはAIアクセラレータへの需要増加への信頼を示し、TSV容量を追加するために40億米ドルを投資しています。

IntelによるフォトニクスIPの取得とファルコンショアーズGPUへの統合は、アクセラレータ製品向けに新たなメモリ供給の道を開きます。Rambusは高速シリアライザ・デシリアライザブロックをチップレット設計者にライセンス供与し、ファブレス企業がアナログ設計のオーバーヘッドなしにHMCインターフェースを組み込むことを可能にします。Cadenceのツールは3次元パッケージの熱および信号完全性をシミュレートすることで市場投入時間を短縮し、第二層ベンダーのエンジニアリング障壁を低下させます。ホワイトスペースの機会は、機能安全認証を必要とする車載ADASおよび産業用IoTにあり、これらの分野では既存のDRAMベンダーは限られた専門知識しか持っていません。

技術ロードマップは急速な反復サイクルを示しています:Samsungは36GBの光学式HMCモジュールをサンプリングしており、Intelはフォトニクス搭載ファルコンショアーズを2026年に向けて準備しており、AMDは2025年後半に高帯域幅メモリを統合したEPYCチップレットプロセッサのサンプルを計画しています。UCIEおよびJEDEC HBM4の標準化作業は積層DRAMファミリーとパケット化されたハイブリッドメモリキューブの境界を曖昧にすると予想され、高帯域幅メモリ全体のTAM(総対応可能市場)が拡大する可能性があります。クロスライセンス契約を確保し新興の自動車サイバーセキュリティ標準に準拠したサプライヤーが、意味のある差別化を獲得するでしょう。

ハイブリッドメモリキューブ産業リーダー

Micron Technology Inc.

Intel Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、Hybrid Memory Cubeのパケット化された積層メモリコンセプトを再利用しつつ、現行のチップレットおよび分離型サーバーアーキテクチャに適合する設計を中心に集まっている。レポートの文脈によれば2024年に確定したUCIe標準化は、複数ベンダーのチップレットエコシステムにおけるインターフェースの不確実性を低減し、HMCライクなパケットプロトコルがPCIe 5.0およびCXL 2.0プラットフォームと整合するメモリセマンティックファブリックを支える。

高度パッケージングと国内生産能力を補助する官民プログラムも、量産規模で認証済みの3次元積層メモリを提供できるサプライヤーおよびエコシステムパートナーにとっての参入機会を生み出している。レポートの文脈における証拠には、欧州委員会の2026年チップス法2.0提案と、米国BISの2026年1月の政策更新が含まれ、いずれも先進コンピューティング商品に対する明確な性能閾値を用いており、コンプライアンス対応の製品定義とトレーサビリティのハードルを引き上げている。同時に、レポートの文脈で強調されている技術的制約(85%未満のTSV歩留まりや熱的複雑さを含む)は、強化された冗長方式、熱を考慮した設計フロー、EDAシミュレーションとパッケージ認証のより緊密な統合といったプロセス、テスト、パッケージングの改善余地を残しており、これによりプレミアムHPCやストレージのニッチを超えた展開拡大が期待できる。

最近の業界動向

- 2026年7月:Intel関連のCross-Batch Memory(XBM)に関する開示が特許公開を通じて明らかになり、帯域幅とコストの制約に対応する代替の高性能メモリアプローチが概説された。この取り組みは、ベンダーが従来のインターフェースやパッケージングのボトルネックを超える方法を模索する中で、積層およびニアメモリコンセプトをめぐるアーキテクチャ上の実験が続いていることを示している。

- 2025年10月:サムスン電子は平沢で36 GBの光インターコネクトメモリパッケージの量産を開始し、電気式SerDes相当品と比べてレイテンシが30%低いとしている。この動きは、光リンクを試作段階から量産段階へと進め、ビット当たり電力とレイテンシの決定論性を優先するラックスケール分離型設計を支えるものである。

- 2024年6月:Universal Chiplet Interconnect Express(UCIe)標準が確定し、ダイ間接続のための共通の電気的、プロトコル、機械的仕様が確立された。より明確な相互運用性の基盤は、異種統合プログラムにおけるベンダーロックインを低減し、マルチダイパッケージ内での積層メモリデバイスのより広範な採用を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、ハイブリッドメモリキューブ市場は、コンピューティングおよびネットワーキングワークロード向けに高帯域幅の積層メモリ性能を提供するハイブリッドメモリキューブ(HMC)デバイスおよび関連モジュールの販売から得られる収益と定義される。

対象範囲外:従来型DRAMモジュール、単独のHBM製品、およびHMC提供の一部として販売されない非HMC高度パッケージングサービスは除外する。

セグメンテーション概要

- 最終用途産業別

- エンタープライズストレージ

- 通信・ネットワーキング

- ハイパフォーマンスコンピューティング

- 車載ADAS

- その他の最終用途産業

- メモリ容量別

- 2GB〜8GB

- 8GB〜16GB

- 16GB〜32GB

- 32GB超

- アプリケーション別

- プロセッサキャッシュ

- データバッファ

- グラフィックスメモリ

- 産業用・IoTエッジ

- テクノロジーノード別

- TSVベースハイブリッドメモリキューブ(第2世代)

- 光インターコネクトHMC

- チップレットベースHMC

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、毎年一貫して追跡可能な測定可能なシグナルをいくつか特定するために使用された。製品ロードマップ、最終市場へのエクスポージャー、出荷時期を把握するため、米国SEC提出書類、年次報告書、投資家向けプレゼンテーションなどの公開資料を活用した。

入力前提を裏付けるため、半導体貿易統計(税関・貿易ポータル経由で入手可能な場合)、政府の産業データセット、JEDECなどの機関による標準・技術文献、およびメモリスタッキング、TSV歩留まり、帯域幅ベンチマークを記述した査読済み論文などの非有料ソースも確認した。特許データベースは、活発な開発がどこで行われているか、どのアーキテクチャテーマがより多くの出願を集めているかを把握するために使用した。企業財務データのための有料サブスクリプションと、別途の有料特許データベースも、相互確認のための補助的参照として使用した。これらのデスクリサーチソースは例示であり、データ収集、検証、明確化のために他にも多くの公開文書や参考資料が参照された。

一次インタビューおよび調査

一次調査は、コンピューティング、ネットワーキング、ストレージの各用途にわたり、メモリ設計、部品調達、システム統合、需要計画に携わる専門家へのインタビューおよび構造化調査を通じて実施された。これはグローバル市場であるため、採用時期や価格動向に関する前提が単一の地域に偏らないよう、APAC、EMEA、南北アメリカの視点をカバーした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):21% | APAC:45% |

| 中堅層:46% | 機能/部門責任者:37% | EMEA:34% |

| 小規模プレーヤー:22% | マネージャー:42% | 南北アメリカ:21% |

市場規模算出と予測

市場規模の算出は、非常に高いメモリ帯域幅を必要とするコンピューティングおよびネットワーキングワークロードから対象需要プールを再構築し、それをプラットフォームタイプ別の予想HMC搭載率でフィルタリングするトップダウンアプローチを用いて構築された。裏付けのため、典型的なASP範囲をサンプリングし、それを用途別の妥当な数量と整合させるなど、選択的なボトムアップ近似を用いて総額を確認した。

このモデルでは、最終用途産業別の予想HMC採用率(例えば高性能コンピューティングやエンタープライズストレージ)、平均容量ミックスの変化(2~8 GB、8~16 GB、それ以上)、歩留まり改善に伴う価格推移、TSVベースのHMC派生製品にわたる技術シフト、APACにおける製造・統合活動が活発な地域別需要ウェイトなど、実用的な入力項目を少数用いた。入力値が直接観測できない場合は、インタビューから得られた範囲を用いてギャップを処理し、その後、総額への影響をストレステストした。

予測は、価格および採用曲線に対する短期時系列平滑化に裏付けられたシナリオ分析を用いて作成され、その後、供給準備状況および設計組み込みサイクルに関する専門家の合意に基づいてシナリオウェイトが調整された。これにより、予測は毎年同じ追跡可能な前提セットで繰り返せる程度にシンプルに保たれた。

データ検証と更新サイクル

検証は、公開されている製品ロードマップからの出荷時期の手がかり、技術文献で議論されている生産能力とパッケージングの制約、企業開示から推測される支出パターンなど、独立したシグナルとモデル出力を照合することで行われた。外れ値は複数段階で確認され、あるデータポイントが市場を大きく変動させる場合には、根本的な理由を確認するためのフォローアップコールを実施した。

レポートは毎年更新され、価格、供給、採用時期に影響する大きな出来事があった場合には中間更新が行われる。納品前には、最新の公開情報とモデルを整合させ、前提が参加者の現場での実感と依然として一致していることを確認するための最終確認を実施する。

Mordor Intelligenceのハイブリッドメモリキューブ市場推計と他の公表推計との比較

ハイブリッドメモリキューブの公表市場規模は、企業が必ずしも同じ製品境界、基準年、価格ロジックを適用しているわけではないため、大きく異なる場合がある。また、予測期間によっても現在の市場に見えるものが変わりうる。ある推計が積極的な採用曲線に依拠する一方、別の推計はより明確な設計採用や供給準備状況を待つため、差異が生じることもある。

この市場における主なギャップ要因は通常、隣接する高帯域幅メモリ製品がカウントに含まれているかどうか、歩留まり改善に伴いASPがどれだけ急速に低下すると想定されているか、そして需要がHPC、ネットワーキング、エンタープライズストレージといった実際のワークロードに紐づけられているかどうかから生じる。この差異は通貨タイミングによってしばしば増幅され、さらに更新頻度によっても増幅される。古いページは、Mordor Intelligenceが適用する最新の確認で捉えられている最近の生産能力および統合シグナルを見逃している可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.25 B (2025) | |

| 総合コンサルティングA | USD 5.71 B (2025) | 市場をより広く解釈している可能性が高く、隣接する高帯域幅メモリソリューションおよび関連する積層メモリ収益がHMCと共に含まれ、より多くの最終用途にわたって採用が急速に拡大していると想定されている。 |

| 業界出版社B | USD 2.39 B (2025) | 数字は近いが、より狭い容量またはアプリケーションミックスの使用や、代替の歩留まりおよび供給前提に基づく2025年の異なるASP推移の適用から差異が生じる可能性がある。 |

全体として、この表は、いかなる単一の需要指標よりも、スコープと価格前提の違いが変動の大部分を説明していることを示唆している。需要プールをHMC固有の用途に紐づけ、インタビューによってASPと採用時期の妥当性を確認することで、モデルを更新する際にも追跡・再現しやすい数値が維持される。

レポートで回答される主な質問

ハイブリッドメモリキューブ市場の2031年における予測規模は?

市場は2031年までに59億9,000万米ドルに達すると予測されており、2026年からの年平均成長率17.73%を反映しています。

現在最も多くの収益を貢献している最終用途セクターはどれですか?

エンタープライズストレージがハイパースケーラーによる全フラッシュアレイの更新を背景に2025年の収益の40.75%を占めてリードしています。

最も高い成長が見込まれるアプリケーションセグメントはどれですか?

産業用・IoTエッジノードが2026年から2031年にかけて年平均成長率20.15%で拡大すると予測されています。

アジア太平洋地域が最も高い成長率を示す理由は何ですか?

集中した製造能力、政府の優遇措置、および活発なクラウド構築が、地域の年平均成長率19.93%を牽引しています。

短期的なコスト削減を制約する製造上の課題は何ですか?

TSV歩留まり率が85%未満にとどまり、DDR5モジュールと比較してギガバイトあたりのコストが最大60%高くなっています。

チップレットはメモリ採用にどのような影響を与えていますか?

UCIEベースのチップレット標準により、設計者は専用インターフェースなしにハイブリッドメモリキューブをマルチダイパッケージに統合でき、市場投入時間が短縮されます。

最終更新日: