ハイブリッドクラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

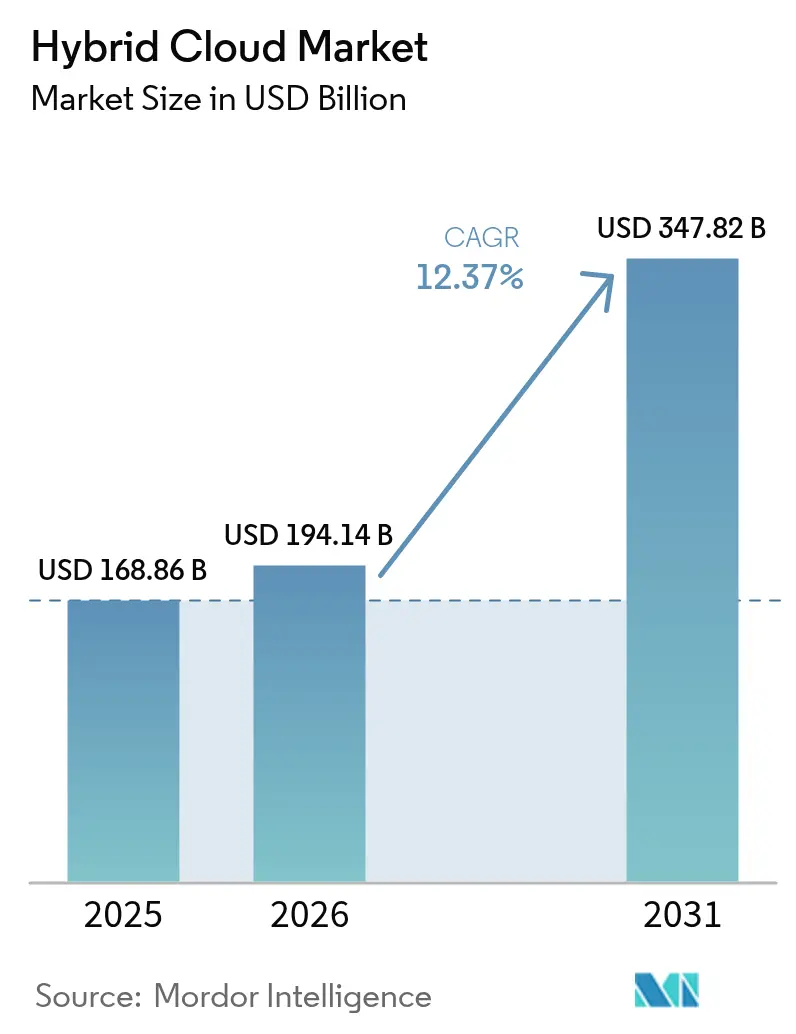

| 市場規模 (2026) | 194.14 十億米ドル |

| 市場規模 (2031) | 347.82 十億米ドル |

| 成長率 (2026 - 2031) | 12.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドクラウド市場分析

ハイブリッドクラウド市場規模は、2025年の1,688億6,000万米ドルから2026年には1,941億4,000万米ドルに拡大し、2031年までに3,478億2,000万米ドルに達すると予測されており、2026年から2031年にかけて12.37%のCAGRで成長します。企業はデータ主権規制への対応、エグレスコストの削減、生成AIの推論レイテンシの最小化を目的として、オンプレミスのデータセンターと複数のパブリッククラウドにワークロードを意図的に分散させています。セキュリティチームが暗号化、アイデンティティ、ロギングのための単一ポリシーエンジンを必要としているため、プロバイダー固有のアプリケーションプログラミングインターフェースを抽象化するオーケストレーションプラットフォームへの支出が加速しています。5Gの展開に伴うエッジインフラのアップグレードも、50ミリ秒未満の応答時間目標を達成するためにコンテナ化されたワークロードをユーザーに近づけており、ロケーション対応コントロールプレーンへの需要を強化しています。一方、リアルタイムのサステナビリティレポーティングの見通しが、石炭火力のクラウドリージョンから再生可能エネルギーで稼働する施設へのバッチジョブの移行を組織に促しています。

主要レポートのポイント

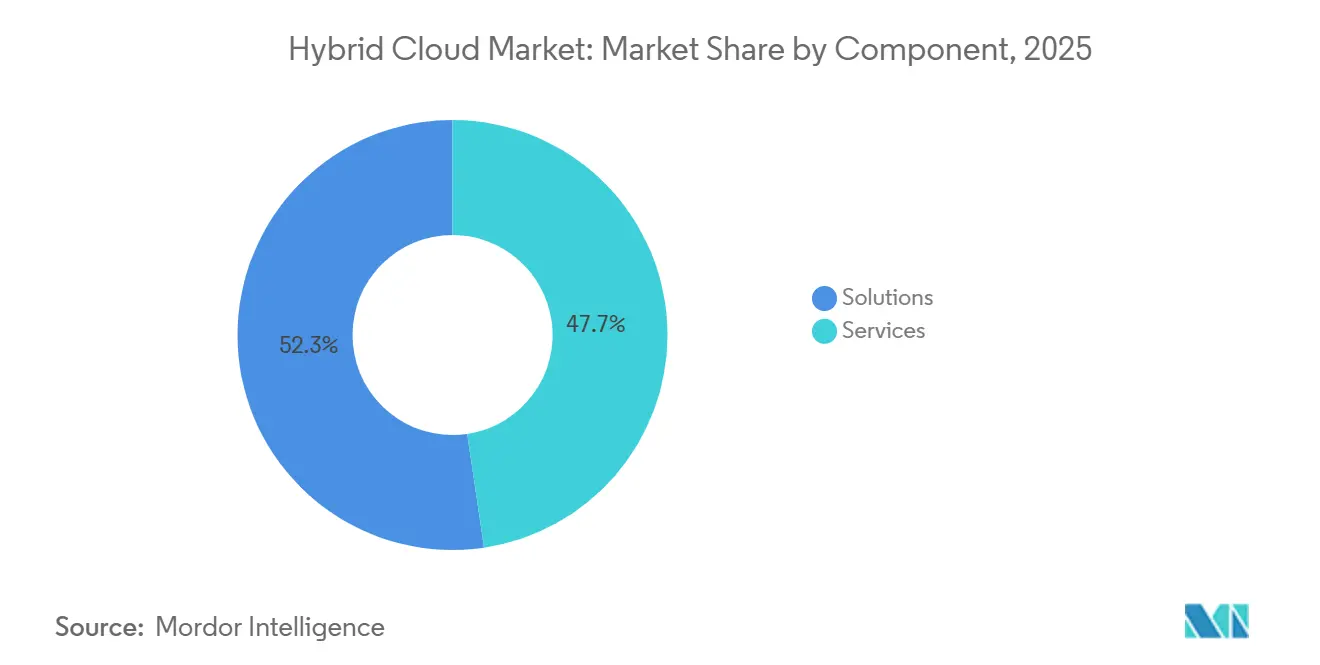

- コンポーネント別では、ソリューションが2025年のハイブリッドクラウド市場シェアの52.34%を占め、サービスは2031年にかけて13.21%のCAGRで拡大しています。

- サービスモデル別では、サービスとしてのソフトウェアが2025年の収益の44.92%を占め、サービスとしてのプラットフォームは2031年にかけて14.11%のCAGRで拡大すると予測されています。

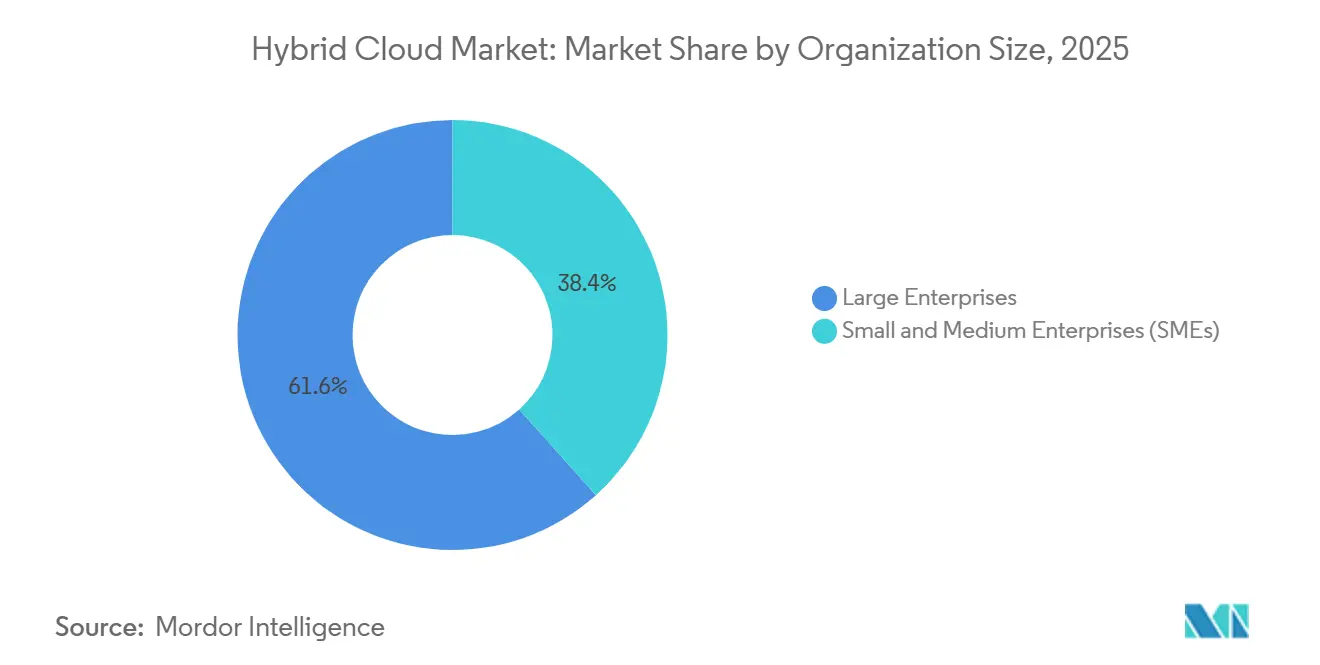

- 組織規模別では、大企業が2025年の支出の61.62%を占めましたが、中小企業は2031年にかけて12.54%のCAGRで成長しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の収益シェアの35.92%でトップとなり、情報通信技術・テレコムが14.26%のCAGRで最速の成長を記録しています。

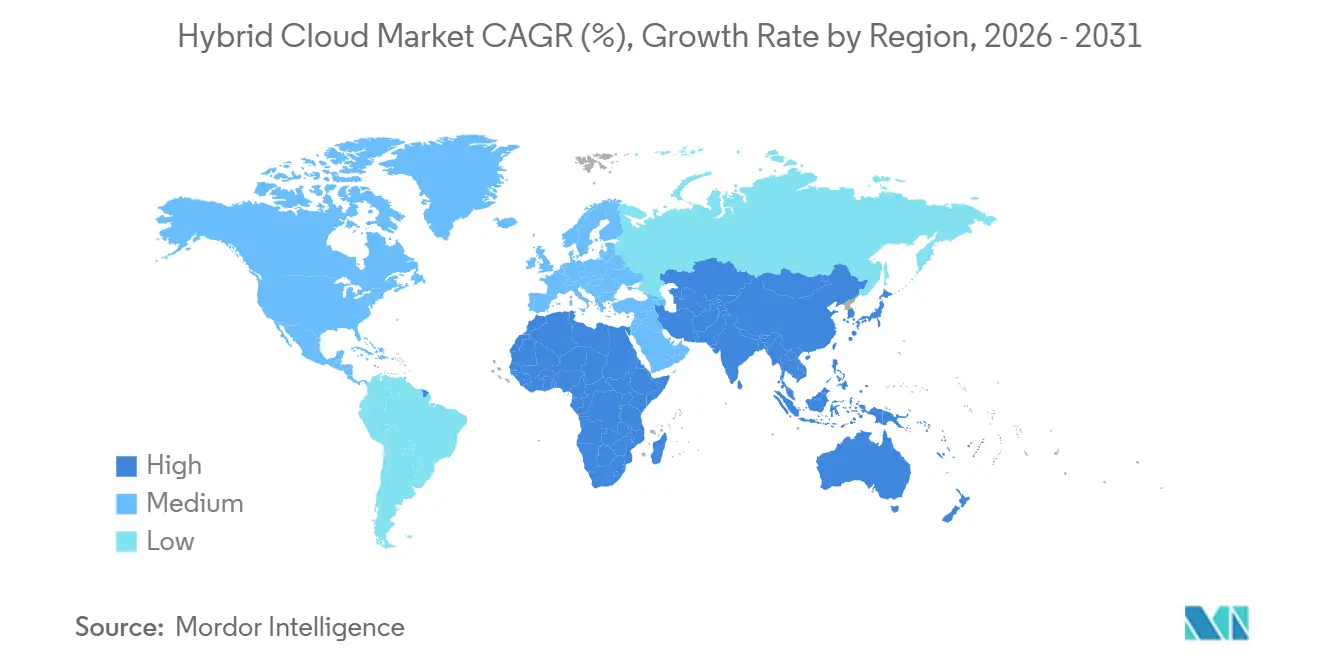

- 地域別では、北米が2025年の収益の41.12%を占め、アジア太平洋地域が2026年から2031年にかけて13.76%のCAGRで最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイブリッドクラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大企業におけるマルチクラウド採用の急増 | +2.8% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| データ主権アーキテクチャへの需要の高まり | +2.4% | APACコア(中国、インド)、中東・アフリカへの波及 | 長期(4年以上) |

| 生成AIワークロードの加速にはクラウドとエッジの近接性が必要 | +2.1% | 北米とAPAC、欧州での早期採用 | 短期(2年以内) |

| エッジネイティブコンテナオーケストレーションフレームワークの成熟 | +1.6% | APACと北米のITおよびテレコムセクターが牽引するグローバル規模 | 中期(2〜4年) |

| コスト最適化とFinOps機能に対する企業の関心の高まり | +1.8% | 特に北米と欧州を中心としたグローバル規模 | 短期(2年以内) |

| グリーンデータセンター義務化によるハイブリッド回帰の推進 | +1.2% | 欧州(EUグリーンディール)、北米(州レベルの義務化) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大企業におけるマルチクラウド採用の急増

収益が10億米ドルを超える組織は、オンプレミスで重要なシステムを維持しながら、3つ以上のパブリッククラウドにわたってワークロードを運用しています。このパターンはベンダーロックインを軽減し、ボリュームディスカウント交渉を有利にしますが、セキュリティコントロールの不整合を露呈させます。そのため、環境全体で暗号化とアクセスルールを自動化する統合ポリシーエンジンが注目を集めています。金融機関はレイテンシに敏感な取引アプリケーションを最低レイテンシのクラウドゾーンにルーティングし、コンプライアンスデータを地理的に分散したオブジェクトストレージにアーカイブしています。このアーキテクチャの転換は、変更されたデータチャンクのみをコピーしてエグレス費用を抑制するブロックレベルのレプリケーションソフトウェアへの関心も高めています。

データ主権アーキテクチャへの需要の高まり

改訂された国家サイバーセキュリティ規則は、市民データを国内の境界内に保持することを義務付けています。多国籍企業は、個人識別情報がローカルのコロケーション施設に保存され、匿名化された分析データはオフショアリージョンで処理されるようにアプリケーションスタックを分割しています。データを分類してリアルタイムで実行場所を選択する自動ワークロード配置エンジンが不可欠になりつつあります。サウジアラビア、インド、中国がこのトレンドを牽引しており、欧州連合の規制当局も補完的なガイダンスを策定中です。その結果、調達チームはハイブリッドコントロールプレーンソフトウェアを純粋な効率化ツールではなくコンプライアンスツールとして扱うようになっています。

生成AIワークロードの加速にはクラウドとエッジの近接性が必要

生成AIチャットボット、画像生成システム、レコメンデーションシステムへの推論リクエストは、ユーザーエクスペリエンス基準を満たすために50ミリ秒以内に完了する必要があります。そのレイテンシを達成するために、企業は5Gエッジノードや店舗内サーバーに推論エンドポイントを配置しながら、集中型GPUクラスターでモデルトレーニングパイプラインを維持しています。ハイブリッドオーケストレーションは、クラウドから数千のエッジデバイスへの頻繁なモデル更新を同期し、再トレーニングのためにテレメトリをプッシュバックします。小売チェーン、テレコムオペレーター、自動車OEMは、プライバシー法に違反することなくインタラクションをパーソナライズしようとする早期採用者です。クラウドプロバイダーは、地域サービスと同じコンソールで管理されるローカルテンソル処理ハードウェアを含むオンプレミスアプライアンスで対応しています。[1]Amazon Web Services、「AWS Outposts」、aws.amazon.com

エッジネイティブコンテナオーケストレーションフレームワークの成熟

K3sやMicroShiftなどの軽量Kubernetesディストリビューションは、シングルソケットサーバーや堅牢化されたゲートウェイでも動作可能になりました。宣言型GitOpsワークフローにより、プラットフォームチームはコードリポジトリに望ましい状態のマニフェストを保存でき、オンプレミスクラスターとクラウドインスタンスの両方が自動的に収束します。サービスメッシュは異種環境全体で統一された認証と可観測性を強制し、運用オーバーヘッドを削減します。金融機関は、コアレジャー用のメインフレームと開発用のパブリッククラウドに同一のコンテナをデプロイし、オーケストレーションファブリックが機能的な同等性を保証することを信頼しています。製造業者は同じツールを使用して、工場フロアのコンソールで振動分析アルゴリズムを実行し、地域の分析センターにプッシュしています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移行の複雑さとレガシー統合コスト | -1.4% | 老朽化したインフラを持つ北米と欧州で深刻なグローバル規模 | 中期(2〜4年) |

| クラウドネイティブセキュリティとFinOpsにおける人材不足 | -1.1% | APACと南米で特に深刻なグローバル規模 | 長期(4年以上) |

| 隠れたエグレス料金の経済性がワークロードの可搬性を制限 | -0.8% | データ集約型産業で最も影響が大きいグローバル規模 | 短期(2年以内) |

| 地政学的なデータローカライゼーション規則がアーキテクチャを分断 | -0.6% | APAC(中国、インド)、中東、欧州での選択的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

隠れたエグレス料金の経済性がワークロードの可搬性を制限

クラウドプロバイダーは低いストレージ価格を宣伝しながら、アウトバウンドデータトラフィックにプレミアム料金を付加することが多くあります。データ集約型の分析パイプラインは、オンプレミスとパブリッククラウド間で大規模なデータセットをやり取りする際に多大なコストが発生する可能性があります。予期しない請求書は予測投資収益率の数値を損ない、理論上の可搬性があるにもかかわらずアーキテクトがワークロードを固定したままにする原因となっています。一部の規制当局は公正な競争を促進するためにデータ転送価格設定の慣行を精査し始めていますが、改革は依然として不確実です。

クラウドネイティブセキュリティとFinOpsにおける人材不足

Kubernetesセキュリティエンジニアやコスト最適化アナリストの求人は、利用可能な人材プールをはるかに超えています。中小企業はハイパースケーラーやマネージドサービスプロバイダーが提供する報酬パッケージに対抗できないため、アウトソーシングするか野心を縮小するかのいずれかを選択しています。ツールベンダーは自動化されたポリシーアズコードと支出ガバナンスモジュールを提供していますが、これらは経験の浅い管理者が欠いている可能性のあるアーキテクチャのコンテキストを依然として必要とします。その結果生じる知識のギャップはパイロット展開を遅らせ、回収期間を長引かせます。政府が資金提供するトレーニング助成金や業界団体の認定プログラムが圧力を緩和し始めていますが、まだ解消されていません。[2]クラウドネイティブコンピューティング財団、「CNCF年次報告書2024」、cncf.io

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの勢いがソリューションを上回る

サービス収益は、企業が統合と運用の課題に取り組むために外部の専門家に頼るようになったため、2031年にかけて年率13.21%のペースで急増しました。それでもソリューションは2025年の支出の52.34%を占めました。これはハイブリッドコントロールプレーンソフトウェアと統合アプライアンスがあらゆる展開の基盤購入として残っているためです。金融機関はコンサルタントを雇用してバーゼルIIIのコンプライアンスロジックをオンプレミスのコアシステムに組み込み、ヘルスケアプロバイダーは監査証跡を満たすためにマネージド暗号化キーサービスに依存しました。コンサルティングとマネージドオペレーションに関連するハイブリッドクラウド市場規模は、プラットフォームチームが24時間監視とインシデント対応を求めるにつれて着実に上昇すると予測されています。

ソリューションカテゴリーは、ハイパースケーラーがAWS Outposts、Azure Stack、Google Anthosなどのプライベートクラウドスタックを顧客のデータセンターに拡張し続けることで恩恵を受け続けています。その存在がガバナンス、パッチ適用、コスト最適化に関する後続のサービスサブスクリプションを固定化しています。独立したインフラベンダーは、大規模なバランスシートを持たない中堅市場の購入者を引き付けるために、資本支出を運用支出に移行する消費ベースのアプライアンス価格設定で対応しています。契約が成熟するにつれて、バンドルサービスが純粋なライセンス収益をますます上回り、バリューチェーンのサービス側への成長をさらに傾けています。

サービスモデル別:コンテナ抽象化によるPaaSの台頭

サービスとしてのソフトウェアは2025年の収益の44.92%を維持し、コンプライアンスのために管轄クラスターにデプロイされる即時利用可能なアプリケーションへの継続的な需要を確認しました。サービスとしてのプラットフォームは14.11%のCAGRで拡大しています。これはコンテナオーケストレーションが基盤となるハードウェアを隠蔽し、開発者がオンプレミスのKubernetesクラスターとパブリッククラウドのマネージドサービス全体で一貫してコードを実行できるためです。PaaSに帰属するハイブリッドクラウド市場規模は、予測期間の終わりまでにインフラのみの支出を上回ると予測されています。

テレコムキャリアは主要な採用者であり、音声・映像処理のためにコンテナ化されたネットワーク機能をエッジノードにプッシュしながら、中央オフィスがポリシー制御を維持しています。小売業者は店舗内でレコメンデーションエンジンを実行することで同様のパターンを踏襲しています。サービスとしてのインフラの成長は、購入者がスタックの上位にシフトするにつれて緩やかになりますが、PaaSとSaaSの両方の基盤として残り続けます。プロバイダーは現在、仮想マシンの管理よりも機能の消費を好む開発者を引き付けるために、サーバーレスランタイムとデータベースサービスをアドオンとしてパッケージ化しています。

組織規模別:マネージドプラットフォームによる中小企業の加速

大企業は2025年の収益の61.62%を占め、専任のFinOpsチームを使用してワークロードの配置を調整し、コミット使用割引を交渉しました。しかし、中小企業はターンキーハイブリッドアプライアンスがKubernetesの複雑さから保護するため、12.54%のCAGRで前進しています。マネージドサービスプロバイダーはハードウェア、ソフトウェア、接続性、24時間365日の運用をバンドルし、初期資本と専門スタッフの要件を排除しています。

製造業の中小企業は、機器の振動をローカルで分析するエッジゲートウェイを展開し、要約データをパブリッククラウドにプッシュしてフリート全体のトレンド分析を行っています。決済処理会社はコンプライアンスを満たすためにトランザクションログをオンプレミスに保存しながら、集約学習から恩恵を受けるクラウドベースの不正検出モデルを呼び出しています。使いやすさが向上するにつれて、中小企業に属するハイブリッドクラウド市場シェアは拡大する見込みですが、絶対的な支出は2031年まで大企業に傾き続けるでしょう。

エンドユーザー産業別:ICTとテレコムが成長を牽引

銀行・金融サービス・保険は2025年の収益の35.92%を生み出し、コアレジャーをオンプレミスに保持しながら顧客向けチャネルをクラウドで運用する規制に支えられています。情報通信技術・テレコムは14.26%のCAGRで最も急成長している垂直市場です。これは5Gエッジの構築に無線塔と同じ場所に配置されたコンテナ化されたワークロードが必要なためです。

病院が識別可能な記録をローカルで処理しながら匿名化された画像データを診断AI訓練のためにGPUファームにオフロードするにつれて、ヘルスケアの採用が加速しています。小売チェーンは店舗内に推論ノードをホスティングすることでオファーをパーソナライズしています。政府機関は機密性の低いワークロードを商用クラウドに移行しながら、FedRAMP高度ガイドラインの下で承認されたオンサイトファイアウォールの背後に機密データセットを保持しています。

地域分析

北米は2025年の収益の41.12%を維持し、FedRAMP認定のハイブリッド環境を採用する連邦機関と、ストレステストのデータ居住条項を満たすためにポストトレードワークロードを回帰させる金融機関に牽引されました。早期採用者が第一世代の展開を完了するにつれて成長は緩やかになっていますが、コンピューティングを再生可能エネルギーサイトにシフトするカーボンアカウンティングダッシュボードへの需要は持続しています。

アジア太平洋地域は2026年から2031年にかけて13.76%のCAGRで最も急成長している地域です。中国の強化されたサイバーセキュリティ法とインドのデジタル個人データ保護法はローカライズされた処理を義務付けており、プライベートファイバーを通じて地域クラウドゾーンに接続された地方コロケーションリースの急増を促しています。[3]Bloomberg、「中国がクラウドプロバイダーの国境を越えたデータフロー規則を強化」、bloomberg.com 日本と韓国も、キャリアがコンテナ化されたネットワーク機能を管理するためにハイブリッドオーケストレーションに依存する5Gエッジロケーションを展開するにつれて同様の軌跡をたどっています。アジア太平洋地域のワークロードに関連するハイブリッドクラウド市場規模は、2031年以前に北米との差を縮める可能性が高いです。

欧州は、銀行にホスティング環境全体での継続性の証明を義務付けるデジタル運用レジリエンス法の下で着実な普及を経験しています。欧州グリーンディールは企業にデータセンターの排出量を測定するよう奨励し、再生可能エネルギー契約が存在するオンサイトへの一部のバッチワークロードの回帰を促しています。ドイツとフランスは、センサーデータをローカルで処理してレイテンシを削減しながら集約された分析データを大陸のハブにプッシュする自動車テレマティクスプラットフォームで先導しています。英国は別個ながら互換性のある適切性フレームワークを維持しており、多国籍企業が市民データのために英国内に専用のハイブリッドスタックを運用することにつながっています。中東、アフリカ、南米は遅れをとっていますが、ローカライズされたデータ保護法が施行されるにつれて高い二桁成長を記録しており、新しい地域クラウドゾーンと主権展開を促進しています。

競合ランドスケープ

市場集中度は中程度であり、上位5社のハイパースケーラーがインフラおよびプラットフォーム収益の約60%を占めています。彼らはAWS Outposts、Azure Stack、Google Anthosなどのプライベートクラウドスタックを顧客サイトに拡張し、サポート層をバンドルしてエグレストラフィックを効果的に収益化しています。独立したハードウェアベンダーは、データをオンプレミスに保持しながらクラウド経済を模倣する消費ベースのアプライアンスポートフォリオで対応しています。例としては、エネルギー指標を公開するHPE GreenLakeダッシュボードや、ターンキークラスターを出荷するDell-Nutanixのコラボレーションが挙げられます。

オープンソースエコシステムはハイブリッドクラウド市場をさらに民主化しています。Red Hat OpenShiftは、主要なクラウドやベアメタルサーバー上で一貫して動作する中立的なオーケストレーション層として位置付けています。VMwareはKubernetesライフサイクルツールをvSphereに直接組み込み、企業が1つのインターフェースでコンテナと仮想マシンを管理できるようにしています。テレコム機器メーカー(Cisco、Nokia、Ericsson)は5Gエッジサイト向けにキャリアグレードのオーケストレーションをパッケージ化し、レイテンシと信頼性で差別化しています。

ニッチなプラットフォームは垂直市場のニーズに対応しています。ヘルスケアプロバイダーは、手動スクリプトなしに暗号化キーをローテーションしてアクセスイベントをログに記録するHIPAA対応の自動化を採用しています。金融機関は、自己資本バッファー計算のためにオンプレミス実行を優先するバーゼルIII対応の配置ルールを求めています。スタートアップは軽量なKubernetesディストリビューションを活用してブランチオフィスのシングルラックサーバーで動作させ、複雑なリファレンスアーキテクチャに疲れた中堅市場の顧客をターゲットにしています。そのため競争の激しさは高まっていますが、ハイパースケーラーはグローバルバックボーン接続における価格決定力を維持しています。

ハイブリッドクラウド業界リーダー

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Amazon Web Services(Amazon Inc.)

Accenture PLC

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Microsoftは、規制対象データ向けの専用ExpressRoute回線を含む、ジャカルタ、マニラ、バンコクへのAzureハイブリッド可用性ゾーン追加に150億米ドルを投資することを約束しました。

- 2026年1月:AWSは、AWS Control Towerを通じて管理される10ミリ秒未満の推論ワークロード向けのGraviton4プロセッサとローカルNVMeストレージを搭載したOutposts 3.0アプライアンスをリリースしました。

- 2025年12月:Google CloudとEquinixは、低レイテンシの取引ワークロードをサポートするために25のコロケーションサイトでAnthosマネージドクラスターを立ち上げました。

- 2025年11月:IBMは、ハイブリッドクラウドコンサルティングサービスに自動化されたコストガバナンスを組み込むために、46億米ドルでApptioを買収しました。

グローバルハイブリッドクラウド市場レポートの範囲

ハイブリッドクラウドとは、情報技術(IT)インフラにおけるモデルまたはアプローチを指します。ハイブリッドクラウドはパブリッククラウドサービス、プライベートクラウドサービス、およびオンプレミスインフラを統合します。また、オーケストレーション、管理、およびアプリケーションの可搬性も提供します。

ハイブリッドクラウド市場レポートは、コンポーネント(ソリューション、サービス)、サービスモデル(IaaS、PaaS、SaaS)、組織規模(大企業、中小企業)、エンドユーザー産業(政府、ヘルスケア、BFSI、小売、ITおよびテレコム、製造、メディア、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 大企業 |

| 中小企業(SMEs) |

| 政府・公共部門 |

| ヘルスケア・ライフサイエンス |

| 銀行・金融サービス・保険(BFSI) |

| 小売・電子商取引 |

| 情報通信技術・テレコム |

| 製造 |

| メディア・エンターテインメント |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| コンポーネント別 | ソリューション | |

| サービス | ||

| サービスモデル別 | サービスとしてのインフラ(IaaS) | |

| サービスとしてのプラットフォーム(PaaS) | ||

| サービスとしてのソフトウェア(SaaS) | ||

| 組織規模別 | 大企業 | |

| 中小企業(SMEs) | ||

| エンドユーザー産業別 | 政府・公共部門 | |

| ヘルスケア・ライフサイエンス | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 小売・電子商取引 | ||

| 情報通信技術・テレコム | ||

| 製造 | ||

| メディア・エンターテインメント | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年のハイブリッドクラウド市場の予測値はいくらですか?

ハイブリッドクラウド市場は2031年までに3,478億2,000万米ドルに達すると予測されています。

2026年から2031年の間、市場はどのくらいの速さで成長していますか?

同期間中に12.37%のCAGRを記録すると予測されています。

どのコンポーネントカテゴリーが最も急速に拡大していますか?

コンサルティングとマネージドオペレーションを含むサービスが13.21%のCAGRで前進しています。

どのサービスモデルが最も高い成長を示していますか?

サービスとしてのプラットフォームがコンテナ抽象化を背景に14.11%のCAGRで成長しています。

どの地域が最も急成長している市場ですか?

アジア太平洋地域が厳格なデータローカライゼーション義務化により13.76%のCAGRで拡大しています。

現在最大の収益シェアを持つ産業はどれですか?

銀行・金融サービス・保険が2025年の支出の35.92%を占めました。

最終更新日: