ハイブリッドバルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

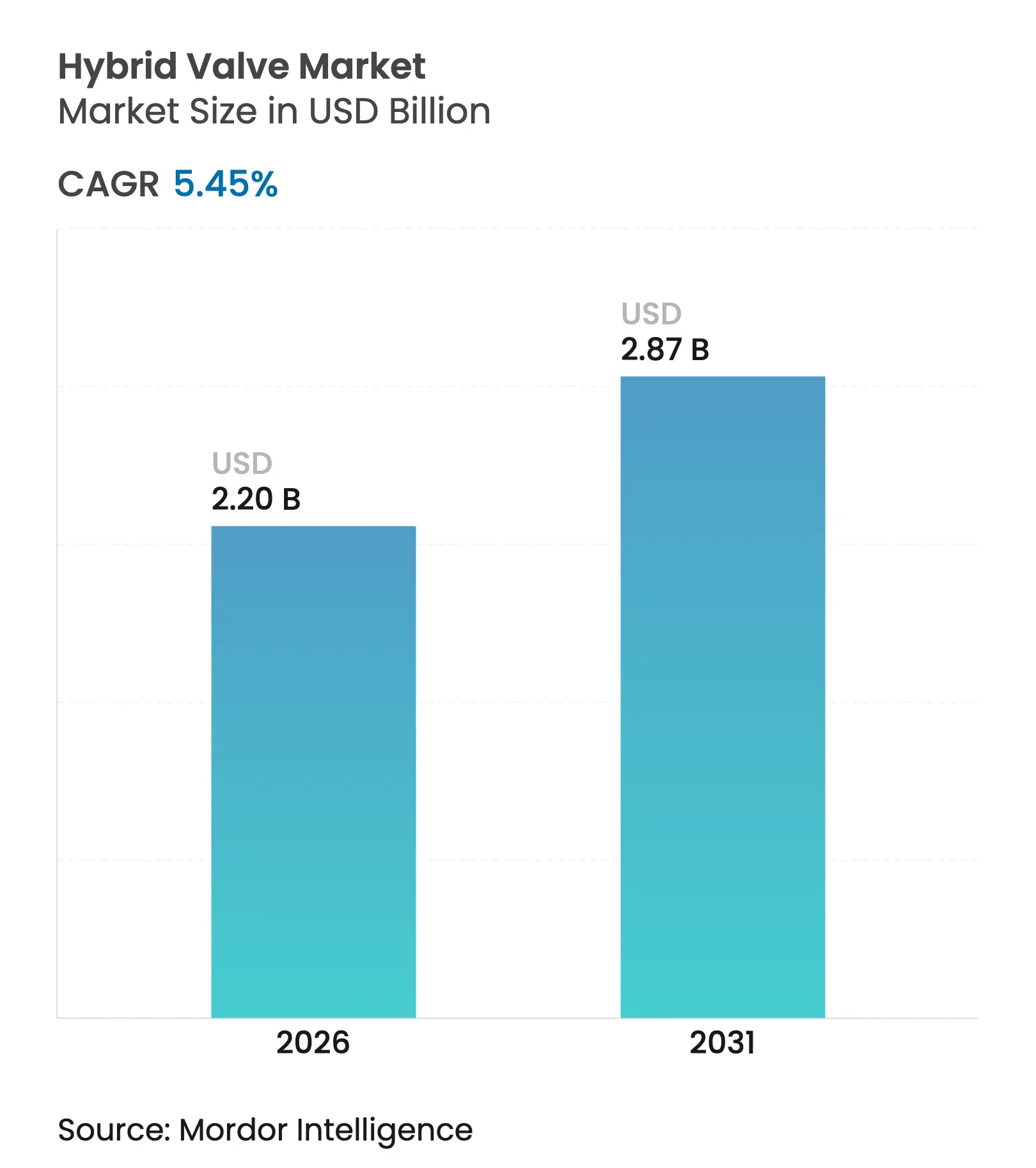

| 市場規模 (2026) | 2.2 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

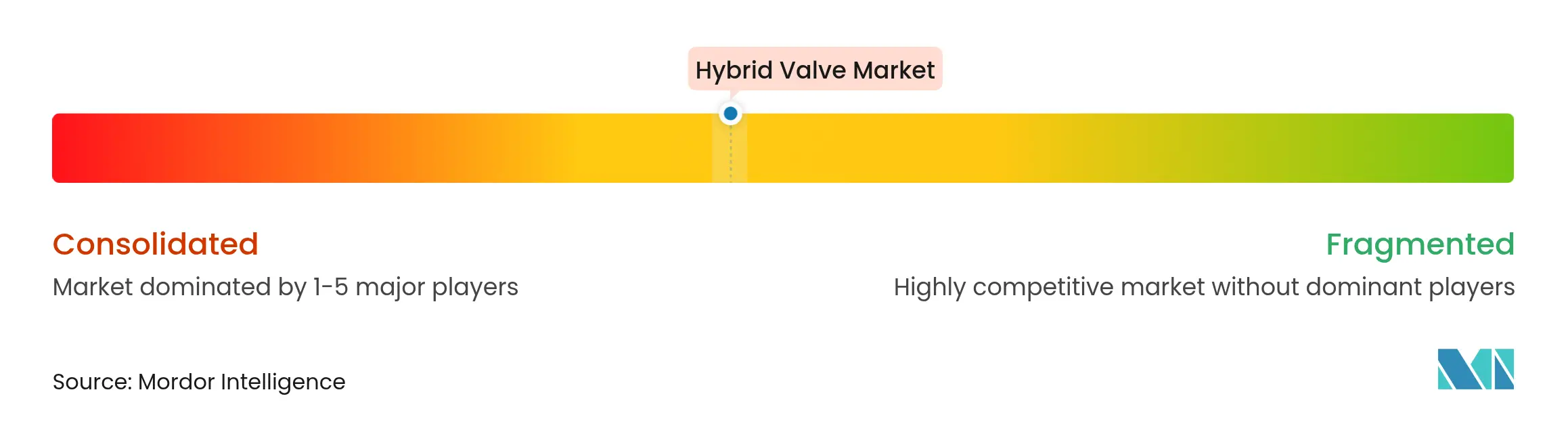

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドバルブ市場分析

ハイブリッドバルブ市場規模は、2025年の20億9,000万USDから2026年には22億USDに拡大し、2026年~2031年のCAGR 5.45%で2031年には28億7,000万USDに達する見込みです。この拡大は、アジア太平洋地域および中東における製油所・石油化学のメガプロジェクトに支えられており、2028年以前に世界の設備増設の60%超がこれらの地域で計画されています。[1]米国エネルギー情報局、「2028年までの世界製油所見通し」、eia.gov スマート作動装置のレトロフィットによる稼働率・エネルギー効率の改善も普及を後押ししており、これは排出規制の厳格化を目指すオペレーターにとって決定的な要因となっています。水素用途向け特殊合金に代表される材料技術の進展は、エネルギー転換プロジェクトの増加に伴い高マージンのニッチ市場を開拓しています。さらに、デジタルツインの導入拡大により保守停止時間が二桁台のパーセンテージで削減され、コネクテッドバルブへの長期的な需要が強化されています。

主要レポートの示唆

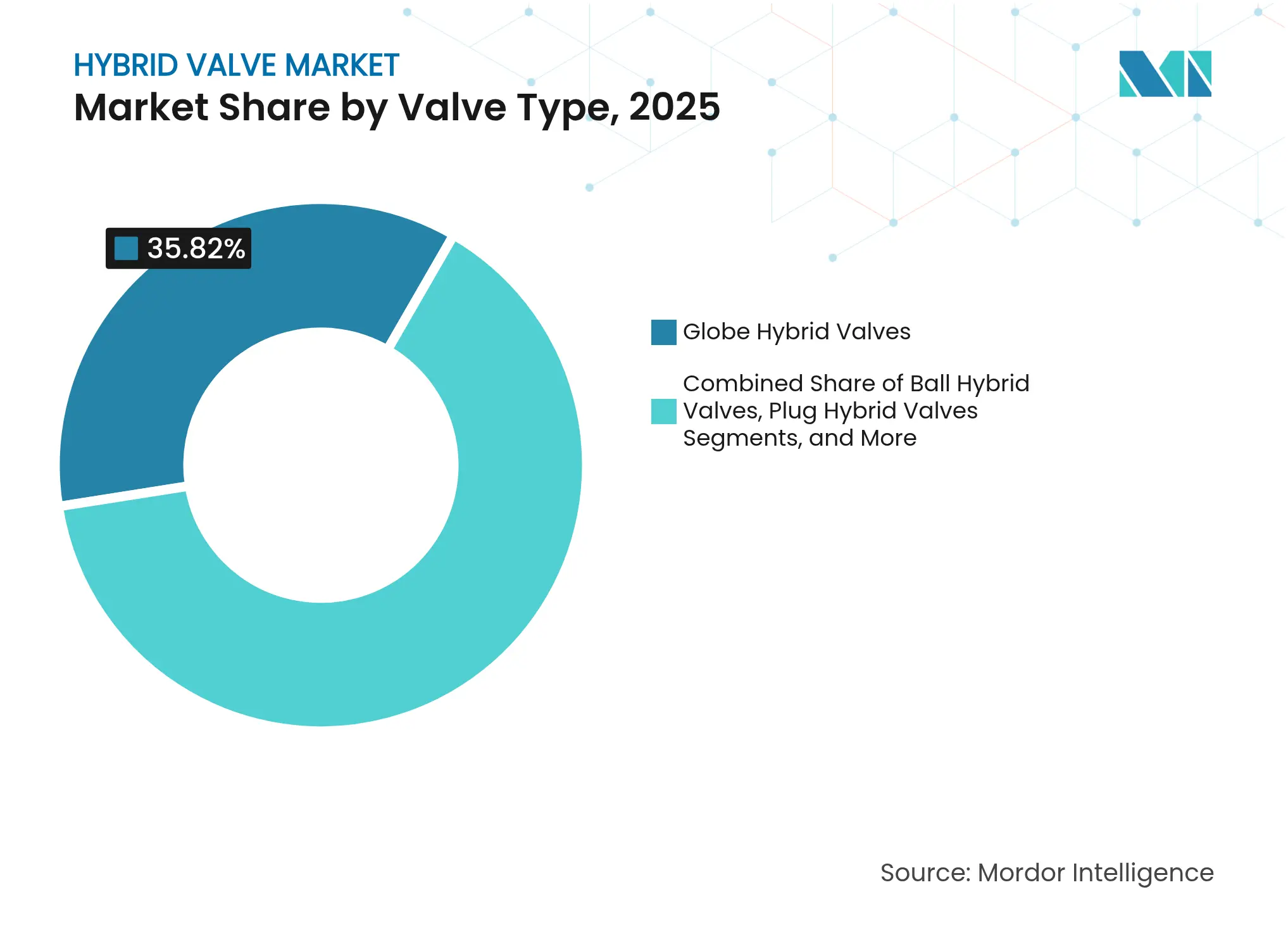

- バルブタイプ別では、グローブ型が2025年のハイブリッドバルブ市場シェアで35.82%をリードし、ボール型は2031年にかけてCAGR 6.45%で拡大する見込みです。

- 材料別では、ステンレス鋼が2025年のハイブリッドバルブ市場規模の40.08%を占め、特殊合金は2031年にかけてCAGR 6.23%で進展しています。

- 作動方式別では、空気圧式システムが2025年の売上高の45.63%を占め、電気油圧式およびスマート作動装置はCAGR 6.55%で成長すると予測されています。

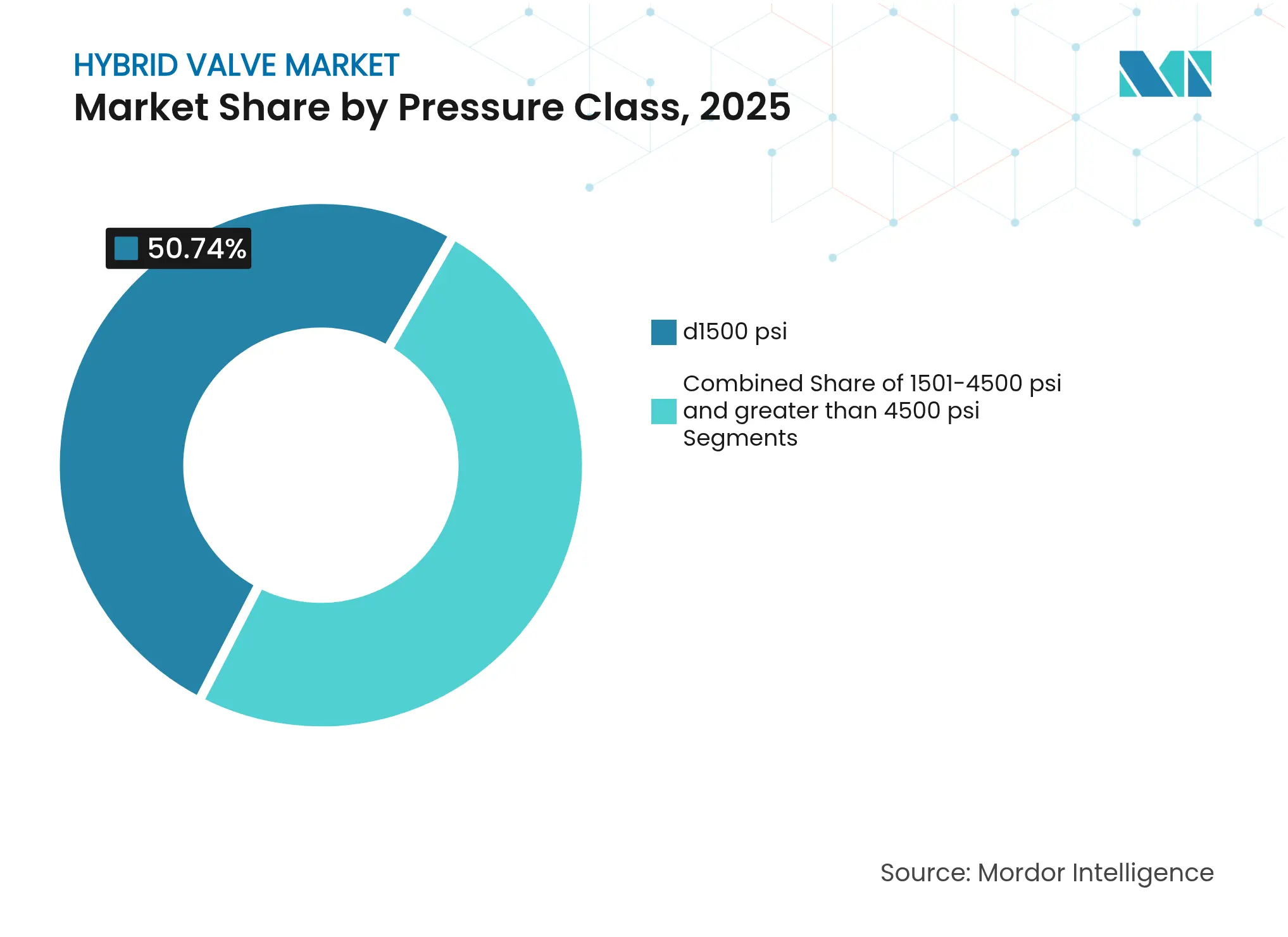

- 圧力クラス別では、≤1500 psi製品が2025年のハイブリッドバルブ市場規模の50.74%を占め、>4500 psi製品はCAGR 6.72%で上昇しています。

- エンドユーザー産業別では、石油・ガスが2025年需要の43.12%を占めており、発電および水素セグメントは2031年にかけてCAGR 6.88%を見込んでいます。

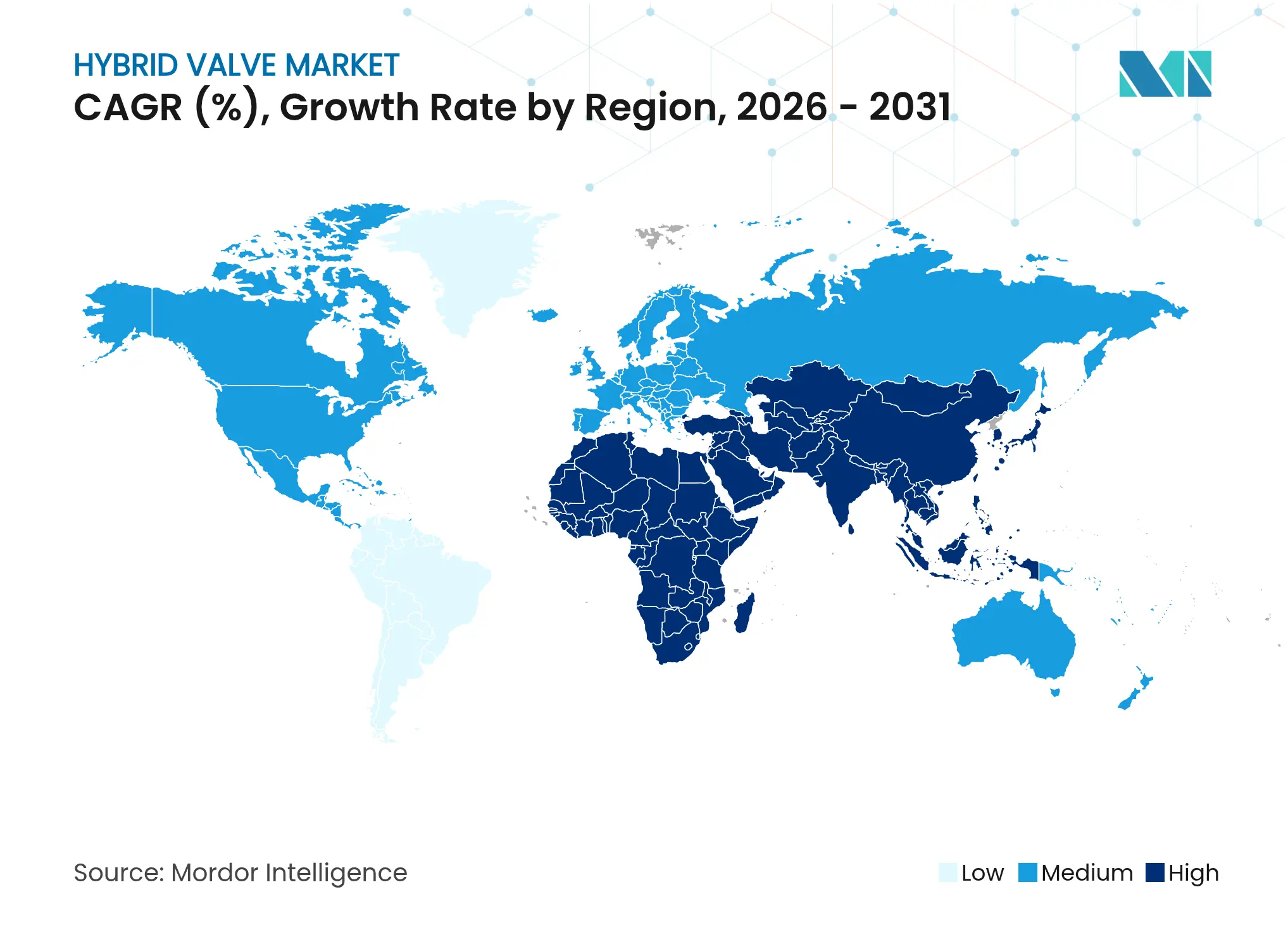

- 地域別では、アジア太平洋が2025年のハイブリッドバルブ市場シェアで36.74%をリードし、中東・アフリカ地域はCAGR 6.79%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のハイブリッドバルブ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 石油精製能力の拡大 | +1.2% | アジア太平洋、中東 | 中期(2~4年) |

| 騒音・排出規制の厳格化 | +0.8% | 北米、EU | 短期(≤2年) |

| 水・廃水インフラの再整備 | +0.6% | 北米、欧州 | 長期(≥4年) |

| デジタルツインの導入 | +0.7% | グローバル | 中期(2~4年) |

| グリーン水素電解槽の建設 | +0.9% | EU、北米、一部アジア太平洋 | 長期(≥4年) |

| 浮体式LNGおよびFPSOの普及 | +0.5% | 沖合アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋・中東における石油精製能力の拡大

2028年までに日量490万バレルの増設が計画されており、新規処理ユニット1基あたり50~100基のハイブリッドバルブへの安定した発注が見込まれます。Saudi Aramcoの250億USD規模のガスプログラムだけで、厳格な漏洩排出制御が可能な高圧バルブが数千基必要となります。[2]Saudi Aramco、「アラムコの戦略的ガス拡張の進捗」、aramco.com インドネシアの125億USD規模の製油所アップグレードとExxonMobilのシンガポール再編も、地域の設置ベースをさらに拡大させています。マレーシアのChemOneアロマティクス複合施設はその規模を示す好例であり、年間650万トンのコンデンセートを処理するため耐食性トリムが必要とされています。すべてのプロジェクトにわたって、設計仕様はスマート診断を優先しており、次世代ハイブリッドソリューションへの調達がけん引されています。

スマートハイブリッドバルブの需要を促進するデジタルツインの導入

早期採用者は展開後18ヶ月以内に品質が15.8%向上し、平均停止時間から66時間を削減しています。Azbilの700シリーズポジショナーは、自動設定時間を120秒から45秒に短縮しながらスティックスリップ解析機能を追加しています。万華化学の50万I/Oポイントは、デジタルツインが現在稼働しているスケールを示しており、設定作業工数を60%削減しています。AIと状態データを組み合わせることで予知保全アラートが生成され、スマートハイブリッドバルブは任意のアップグレードではなく運用上の必需品となっています。

グリーン水素電解槽の建設に必要な高サイクルハイブリッドトリム

プロトン交換膜(PEM)システムは350~700バールで年間数千回サイクル動作し、従来型バルブでは対処できない水素脆化リスクをもたらします。Bürkertの水素ラインナップは爆発防止シールを仕様に定めており、PallのSeprasol LGコアレッサーは下流の純度を保護します。水素の分子サイズのためにヘリウムトレースガスを用いた試験が行われ、コストは増加しますが漏れのないサービスが確保されます。[4]バルブマガジン、「水素バルブの試験」、valvemagazine.com チタンおよびデュプレックス合金における材料科学の革新が、マルチギガワット電解槽パークに投資家が求める信頼性プロファイルを提供しています。

重要プロセス産業における騒音・排出規制の厳格化

Emersonのゼロエミッション電気式ダンプバルブは、Laramie Energyにおいてベントガスを削減しながら生産効率を98.75%向上させました。[3]Emerson Electric Co.、「エマーソン、新型電気式ダンプバルブで石油・ガス企業の排出基準達成を支援」、emerson.com 電力会社も同様に、放射線被ばく下での厳格な騒音規制を満たすベローズシール型ハイブリッドを原子力設備にレトロフィットしています。炭素回収スキームは、Mokveldのジュールトムソンバルブに見られるように-89℃でのサービスを義務付けており、過酷な低温用途におけるハイブリッドコンセプトの有効性をさらに裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来型バルブと比較した高い初期コスト | -1.1% | グローバル | 短期(≤2年) |

| デュプレックスおよび合金鋼の価格変動 | -0.7% | 欧州、北米 | 中期(2~4年) |

| カスタムトリム向け機械加工能力の不足 | -0.5% | 特化したハブ | 長期(≥4年) |

| IIoTバルブにおけるサイバーセキュリティリスク | -0.4% | デジタル化市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型制御バルブと比較した高い初期コスト

ハイブリッド代替品は、スマートポジショナーおよび積層造形による内部構造のため、40~60%の価格プレミアムを要求します。Velanの3Dプリント製Hexashieldスリーブは性能上の優位性を示す好例ですが、予算に敏感なプロジェクトでは回収期間が延長されます。252億6,000万USD規模の産業用PVFセクターの調達チームは、ライフサイクルコストの節約にもかかわらずレトロフィットの承認が遅れがちです。レトロフィット設置では配管の改造も必要となり、短期的なROIをさらに希薄化させます。

デュプレックスおよび合金鋼の価格変動

ニッケルのコスト変動がデュプレックスのサプライチェーンを混乱させ、設計の再計算と入札修正が頻繁に発生しています。Damstahlの2024年末の調査では、欧州のエネルギー価格インフレの中で受注残の縮小が指摘されました。バルブメーカーはForta LDX 2101などのリーンデュプレックスグレードを評価して価格変動を緩和しています。労働力不足がスケジュール管理を複雑にしており、製造業者の75%が熟練工の不足を納期遅延の要因として挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:性能ニーズが選定基準を再定義

グローブハイブリッドは、精密な絞り精度を実現する直線運動が重要な製油所の制御ループに不可欠であるため、2025年の売上高の35.82%を占めました。ボール型は現在CAGR 6.45%でそれを上回っており、オペレーターがコンパクトな外形と、狭い沖合モジュールでの保守を容易にするクォーターターン作動を好むためです。ハイブリッドバルブ市場では、重量削減によりムアリング荷重を低減できる新規FPSOトップサイドでボール型が選好されています。プラグ型、バタフライ型、ダイアフラム型は、主にマルチポート制御や衛生基準が固有のジオメトリを必要とする用途において、より小さな領域を確保しています。

技術的な改良はすべての形式にわたって広がっています。KDV FlowのPTFEスリーブ型プラグバルブは、フラッシングサイクルを削減する耐薬品性シールを特徴としています。数値流体力学ツールによりポート形状を最適化して乱流を大幅に低減し、ポンプトレイン全体のエネルギー消費を削減しています。統合診断機能はかつてオプションでしたが、現在は標準搭載となっており、デジタル対応性がハイブリッドバルブ市場全体でのベースライン要件となっていることを確認しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:特殊合金が高付加価値ニッチを獲得

ステンレスグレードは、実績ある耐食性とコストのバランスから2025年に40.08%のシェアを維持しました。チタンおよび複合合金のハイブリッドバルブ市場規模は現在小さいものの、電解槽および航空宇宙ユーザーが超軽量・耐水素設計に対価を支払うため年間6.23%で上昇しています。デュプレックスおよびスーパーデュプレックスは、塩化物応力腐食割れがフィールド寿命全体にわたる脅威となる海底タイバックにおいて不可欠です。合金鋼および炭素鋼はユーティリティ水管ラインに残存していますが、オペレーターが資産寿命の延長と停止回数の削減を求めるにつれてシェアは低下しています。

材料戦略は現在、価格変動とパフォーマンスのバランスに焦点を当てています。リーンデュプレックスオプションはニッケル同等の特性を、深刻なインプットコストリスクなしに提供し、入札をサプライショックから保護しています。複合材料ハウジングは高温排気ガス再循環ループで登場し、重量削減と振動減衰をもたらしています。このトレンドは、ハイブリッドバルブ産業が単一合金のパラダイムから用途固有の冶金学へと進化していることを示しています。

圧力クラス別:過酷な使用条件がイノベーションを推進

≤1500 psi定格バルブは、ミッドストリーム配管や化学反応器の標準品として2025年シェアの50.74%を占める商業的な主軸を形成しています。しかし、CO₂貯留、石油増進回収(EOR)、超臨界水酸化がメインストリーム化するにつれ、>4500 psiユニットはCAGR 6.72%で進展しています。ハイブリッドバルブ市場規模において中間の1501~4500 psi設計は、可撓性プラスチックや石油化学反応器が中程度かつ変動する圧力領域で稼働する中で着実に成長しています。

超高定格向けのエンジニアリングは、積層造形と有限要素法による検証を促進しています。Baker Hughesは、シートウェアなしに20,000 psiサイクルに耐えるHPHT(高温高圧)インジェクションモデルを認定しており、深海マニホールドでの広範な採用を予兆しています。海底アセンブリは内部耐圧だけでなく外部静水圧耐性も要求され、早期漏洩検知のためにデジタル監視型ハイブリッドが有利となる複雑さが加わっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

作動方式別:スマートプラットフォームがレガシー空気圧式を凌駕

空気圧式駆動装置は、固有の爆発安全性と迅速なストローク速度から2025年に45.63%のシェアを占めました。しかし、プラントがアセットヘルスのデジタル化と圧縮空気コストの削減を進めるにつれ、電気式、電気油圧式、完全スマートパッケージがCAGR 6.55%で台頭しています。大口径チョークバルブには油圧シリンダーが不可欠ですが、その保守の煩雑さが可能な場合には電気アシスト型ハイブリッドへの設計移行を促しています。

EmersonのAVENTICS XVは流量を40%向上させながら複数のフィールドバスプロトコルをサポートしています。IFMのMVQセンサーはレガシーアクチュエーターに取り付けてヘルスメトリクスをストリーミングすることでレトロフィット工数を半減させています。機械学習レイヤーがリアルタイムでストロークプロファイルを調整してキャビテーションとシートエロージョンを軽減しており、次世代ハイブリッドバルブプラットフォームを定義するのは力だけでなくインテリジェンスであることを証明しています。

エンドユーザー産業別:エネルギー転換が需要を再形成

石油・ガスは依然として出荷量の43.12%を消費しており、ブラウンフィールドの信頼性向上プロジェクトと沖合グリーンフィールド建設が牽引しています。しかし、ハイブリッドバルブ市場は発電および新興水素バリューチェーンでCAGR 6.88%と最も速く成長しています。原子力の寿命延長プロジェクトは40年の設計寿命を持つN-stamp認定ハイブリッドを要求し、コンバインドサイクルプラントはゼロブリードルールを満たすために電気作動を採用しています。化学・石油化学は原料の多様化に伴い高サイクル耐性バルブを求め、水道事業者はデジタル対応の仕切りバルブによる漏水損失の低減に注力しています。

Curtiss-WrightのAP1000契約は、原子力の超高信頼性流量制御への旺盛な需要を示しています。グリーン水素スタートアップは、安価な金属による節約が訴訟費用をはるかに下回るため、コストプレミアムにもかかわらずSIL-2スイッチとチタン合金を仕様に定めています。セクター全体にわたって、ライフサイクル分析と予知保全が単価よりも調達を左右しており、これはハイブリッドバルブ市場のスマートセグメントを強化する転換点となっています。

地域分析

アジア太平洋は、中国の記録的な日量1,480万バレルの処理量とインドネシアの125億USD規模のアップグレード推進を含む製油所拡張を背景に、2025年に支配的な36.74%のシェアを維持しました。マレーシアにおけるChemOneの35億USD規模の複合施設のような大規模な石油化学建設が、耐食性ハイブリッドトリムへの需要を高めています。デジタルツインのパイロットが日本および韓国のプラントで普及し、コネクテッド作動プラットフォームへの発注量を増加させています。中国の精製業者が輸送燃料から化学品へとシフトする政策変更は、予測期間中に高温・高純度バリアントへの仕様をけん引するでしょう。

中東・アフリカ地域は、Saudi AramcoがアラムコのFadhiliガスプラント250億USD規模の拡張および沖合サファニヤ拡張を活用してバルブ支出を拡大させるため、CAGR 6.79%を記録しています。統合型宝武鋼鉄複合施設は地域の合金供給を約束し、輸入ボトルネックを緩和して現地組立のランデッドコストを引き下げています。アフリカの機会はナイジェリアのガス収益化と南アフリカの製油所近代化を中心としていますが、政治的リスクが即時の資本流入を抑制しています。

北米はシェールガスのデボトルネック化、原子力のアップレート、および2025年までの産業用PVF支出予測425億USDから恩恵を受けています。同地域はゼロエミッション作動を推進しており、Laramie EnergyのSCADA対応アナリティクスと組み合わせた電気式ダンプバルブのレトロフィットがその象徴です。欧州は脱炭素化を追求し、水素コリドーとCCUSハブへの資金を振り向けています。リアルタイムで漏洩排出性能を検証するバルブは、厳格な資本予算にもかかわらずプレミアム入札を獲得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

ハイブリッドバルブ市場は中程度に集中しています。Flowserve、Emerson、IMIはアフターマーケットネットワークを活用しており、売上高の42~45%を創出し、景気循環的なプロジェクトリスクをヘッジしています。Chart IndustriesとFlowserveの全株式交換による合併は88億USD規模の売上プラットフォームを創出し、極低温技術と過酷サービス向けバルブラインを統合します。イノベーションはデジタル統合と積層造形に軸足を移しており、Velanの3Dプリント製スリーブはプレミアム価格の受注製作ソリューションを示しています[additivemanufacturing.media]。特許出願はAI支援診断をカバーするものが増加しており、機械的差別化からデータ分析への傾斜を裏付けています。

地域の競合企業はコストおよびローカルコンテンツで競争しており、特にアジアにおいて顕著ですが、グローバルなサービスネットワークに匹敵する設置ベースを欠いています。機械学習エッジデバイスをアクチュエーターに組み込んだサプライヤーは、オペレーターがプラントのターンアラウンド時に非接続バルブを段階的に廃止するにつれて仕様の優先権を獲得しています。水素対応材料を専門とする市場参入企業は、電解槽メガプロジェクトで早期のポジションを確保しており、既存企業が対応する前にニッチな専門知識が数量を獲得できることを示しています。

ハイブリッドバルブ産業のリーダー企業

Flowserve Corporation

Emerson Electric Co.

IMI plc

CIRCOR International Inc.

L&T Valves Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Chart IndustriesとFlowserveが合併に合意し、190億USD規模の産業プロセス技術リーダーを形成。

- 2025年4月:Flowserveはアフターマーケット受注6億9,000万USDを計上し、原子力関連受注が1億USD超となった3四半期連続を記録。

- 2025年3月:アラムコがFadhiliガスプラントの拡張に77億USDを発注し、高度なハイブリッドバルブパッケージを仕様に指定。

- 2025年2月:IMI plcがプロセスオートメーションで15%の成長を受け、1億GBP規模の自社株買いを開始。

- 2025年1月:Curtiss-WrightがUltra Energyを買収し、原子力および産業用バルブ製品のラインアップを拡充。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ハイブリッドバルブ市場を、工業プロセスにおける騒音、キャビテーション、圧力管理を強化するために、機械的な流量制御内部と統合された電気的または空気圧的作動を組み合わせた新規製造バルブの年間売上高として扱っている。

除外範囲:アフターマーケットサービス、修理キット、ハイブリッド構造を持たない純粋に機械的な、あるいは完全にスマートな制御弁は、この見積もりの対象外である。

セグメンテーションの概要

- バルブタイプ別

- グローブハイブリッドバルブ

- ボールハイブリッドバルブ

- プラグハイブリッドバルブ

- その他(バタフライ、ダイアフラム)

- 材料別

- ステンレス鋼

- デュプレックス/スーパーデュプレックス鋼

- 合金鋼および炭素鋼

- その他(青銅、チタン、複合材料)

- 圧力クラス別

- ≤1500 psi

- 1501~4500 psi

- >4500 psi

- 作動方式別

- 空気圧式

- 油圧式

- 電気式

- 電気油圧式/スマート

- エンドユーザー産業別

- 石油・ガス(上流、中流、下流)

- 発電および水素/CCUS

- 化学品および石油化学

- 水および廃水管理

- 食品・飲料

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、中東、アジア太平洋地域のバルブ設計エンジニア、EPC調達責任者、メンテナンス監督者にインタビューを行い、二次的な数字の検証、コントロールバルブ予算内でのハイブリッド普及率の絞り込み、平均販売価格の感覚チェックを行った。水道事業の資産管理者を対象としたフォローアップ調査により、レトロフィット対グリーンフィールドの分割に関する背景が明らかになりました。

デスクリサーチ

私たちはまず、国際エネルギー機関(IEA)の製油所能力データ、世界銀行が追跡している上下水道設備投資、ベーカー・ヒューズ社のリグ数リリースなど、一般に公開されているファンダメンタルズから調査を開始した。また、UN ComtradeやVolzaのような税関ポータルからハイブリッドバルブや「スマートトリム」バルブの出荷コードを入手し、貿易レーンや平均着地価格を表示した。

D&B Hooversを通じて収集された企業提出書類、Questelを通じて抽出された特許ファミリー、米国化学品安全委員会(U.S. Chemical Safety Board)がカタログ化した事故報告書は、技術の普及、材料コスト、安全性に起因する交換サイクルの測定に役立った。ダウ・ジョーンズ・ファクティバは、プラント拡張のヘッドラインとEPC受賞通知でモデルを補足した。これらの文献はあくまでも例示であり、データ収集と検証には、さらに多くの情報源が役立った。

マーケット・サイジングと予測

まず、産業設備投資、石油・ガスの処理能力、発電所の増設、自治体の水道事業からトップダウンの需要プールを再構築し、これを典型的なコントロールバルブ支出係数に結びつけた。次に、一次フィードバックによって調整されたハイブリッド・バルブの普及率を適用し、2025年の収益を算出した。ボトムアップの検証では、8つのOEMから報告されたサンプリングされた工場ゲートASP×数量データと出荷ログを使用した。

追跡対象となる主な変数には、ステンレ ス鋼と二相合金価格指数、世界の製油所稼働率、上流リグ始動、淡水再利用義務、スマートプラント改修シェアなどが含まれる。多変量回帰モデルは、保守的な建設シナリオと加速的な建設シナリオの下でストレステストされ、2026年から2030年の予測を推し進める。

データ検証と更新サイクル

すべてのドラフトは、サインオフの前に異常チェックとピアレビューを通過します。毎年モデルを更新し、大規模な製油所のFID、バルブ固有の規格、または通貨ショックが発生した場合には、中間更新を行い、顧客が最新の見解を得られるようにしています。

モルドールのハイブリッド・バルブ・ベースラインが広く信頼されている理由

各社が異なるバルブ・ファミリー、価格前提、予測基準を選択するため、公表される市場価値はしばしば乖離する。

バイヤーが信頼性を判断できるように、私たちはこれらの問題を前もって示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 20億9000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.31億米ドル(2024年) | 地域コンサルタントA | 4500psiを超える高圧クラスを除外し、限られたアジアの貿易データを使用。 |

| 1.40億米ドル(2024年) | 業界誌B | ハイブリッドとデジタル・スマート・バルブの組み合わせ。 |

| 14.7億米ドル(2024年) | グローバル・コンサルタンシーC | ASPエスカレーションは横ばいで、中東の製油所増設は省く |

この比較から、当社の規律あるスコープ選択、ライブASPトラッキング、毎年のリフレッシュが、実際の調達パターンに沿ったバランスの取れた透明性の高いベースラインを意思決定者に提供し、容易に再現できることがわかる。

レポートで回答される主要な質問

ハイブリッドバルブ市場の現在の規模は?

ハイブリッドバルブ市場規模は2026年に22億USDであり、2031年までに28億7,000万USDに達する見込みです。

世界の売上高でどのバルブタイプが優位ですか?

グローブハイブリッドはハイブリッドバルブ市場シェアの35.82%をリードしており、重要な制御ループでの精密な絞り制御において高く評価されています。

地域的な需要が最も強いのはどこですか?

アジア太平洋が大規模な製油所・石油化学プロジェクトに牽引されて世界販売の36.74%を占めています。

スマート作動ソリューションに期待されるCAGRは?

電気油圧式および高度なアクチュエーターは2031年にかけてCAGR 6.55%で成長すると予測されており、空気圧式の成長を上回っています。

スマート作動ソリューションに期待されるCAGRは?

電気油圧式および高度なアクチュエーターは2031年にかけてCAGR 6.55%で成長すると予測されており、空気圧式の成長を上回っています。

グリーン水素プロジェクトは材料選定にどのような影響を与えていますか?

高サイクル電解槽用途は、水素脆化に耐えるチタン、デュプレックス、および複合合金への需要を促進しています。

初期コストは普及の障壁となっていますか?

はい、ハイブリッドシステムは従来型バルブと比較して40~60%高いコストがかかる場合がありますが、予知保全による節約は資産寿命全体にわたってそのプレミアムを相殺することが多いです。

最終更新日: