ハイブリッドファイバーコアキシャル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

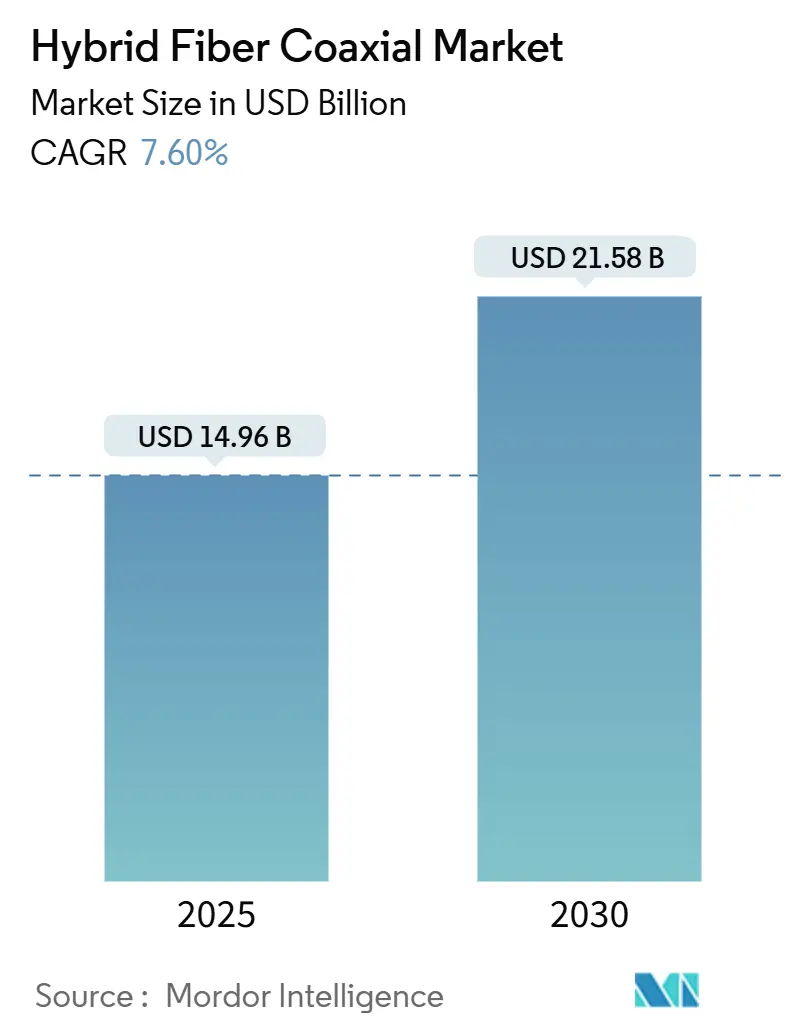

| 市場規模 (2025) | 14.96 十億米ドル |

| 市場規模 (2030) | 21.58 十億米ドル |

| 成長率 (2025 - 2030) | 7.60% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッドファイバーコアキシャル市場分析

ハイブリッドファイバーコアキシャル市場規模は2025年に149億6,000万米ドルと評価され、予測期間中に7.60%のCAGRで成長し、2030年には215億8,000万米ドルに達する見込みです。ケーブル事業者は、DOCSIS 4.0アップグレード、ノード+0設計、およびGaNアンプの導入を通じて既存設備の寿命を延ばし、保守コストを削減しながら上り方向の容量を増強しています。米国、欧州連合、およびアジアの一部における政府のブロードバンド補助金が技術選択に影響を与えており、完全な光ファイバー展開が経済的に成立しない高コスト地域でのHFCアップグレードを可能にしています。また、事業者はエッジコンピューティング機能を統合し、企業やコンテンツプロバイダー向けの低遅延サービスを収益化しています。一方、半導体不足とより厳格なエネルギー効率規制がサプライチェーンおよび規制上の逆風を生み出し、アップグレードのタイムラインに影響を与えています。

主要レポートのポイント

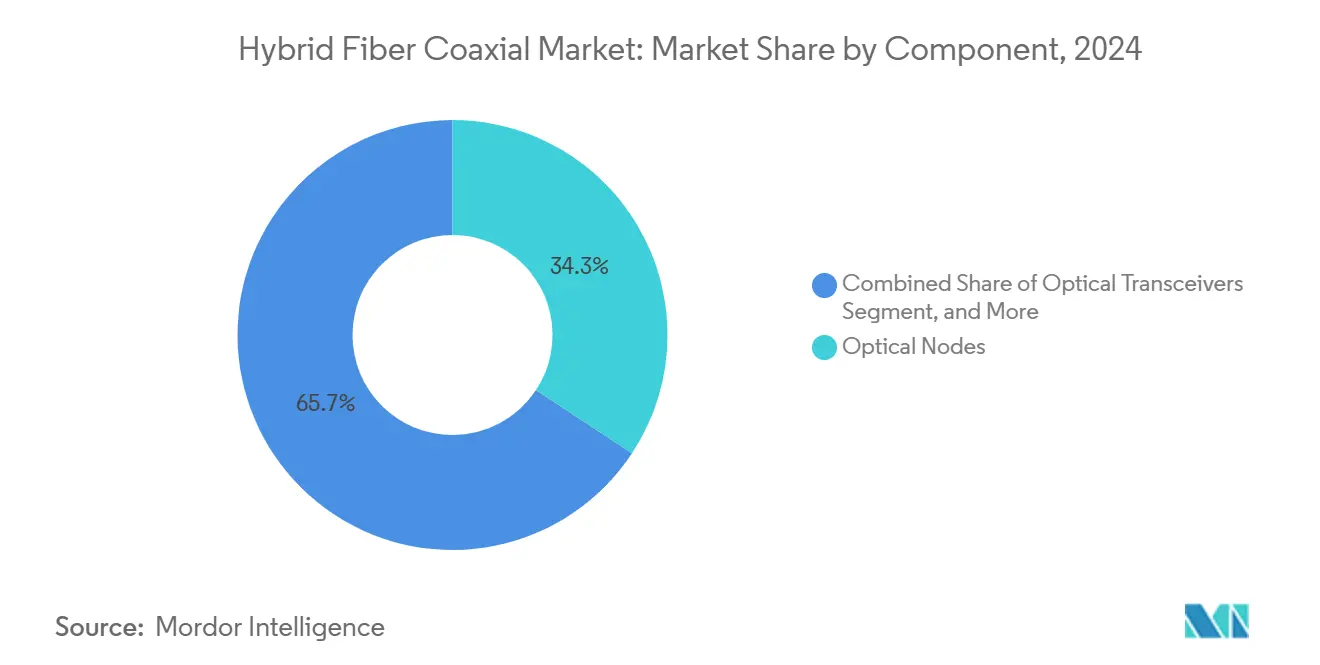

- コンポーネント別では、光ノードが2024年のハイブリッドファイバーコアキシャル市場シェアの34.27%を占めてトップとなり、RFアンプが2030年までのCAGR 7.96%で最も速い成長を記録しました。

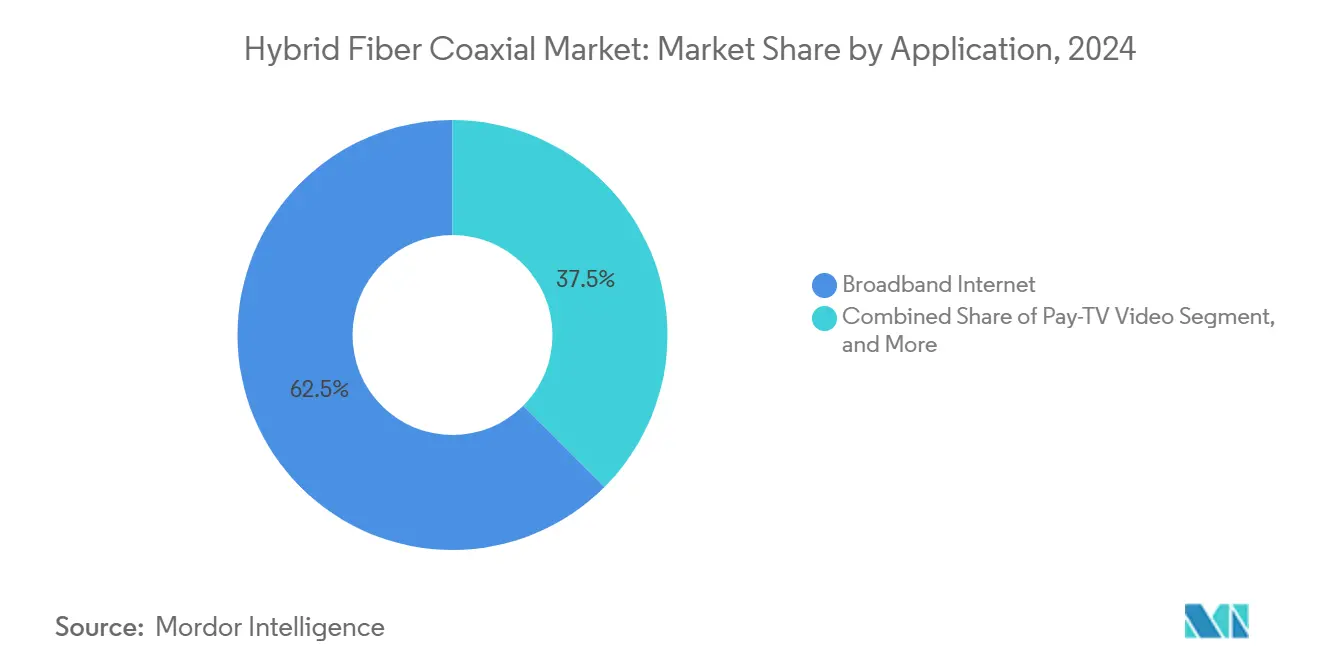

- アプリケーション別では、ブロードバンドインターネットが2024年のハイブリッドファイバーコアキシャル市場規模の62.51%のシェアを占め、エンタープライズサービスは2030年までに8.89%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅ユーザーが2024年のハイブリッドファイバーコアキシャル市場シェアの71.27%を占め、政府・教育機関セグメントは2030年までに9.11%のCAGRが予測されています。

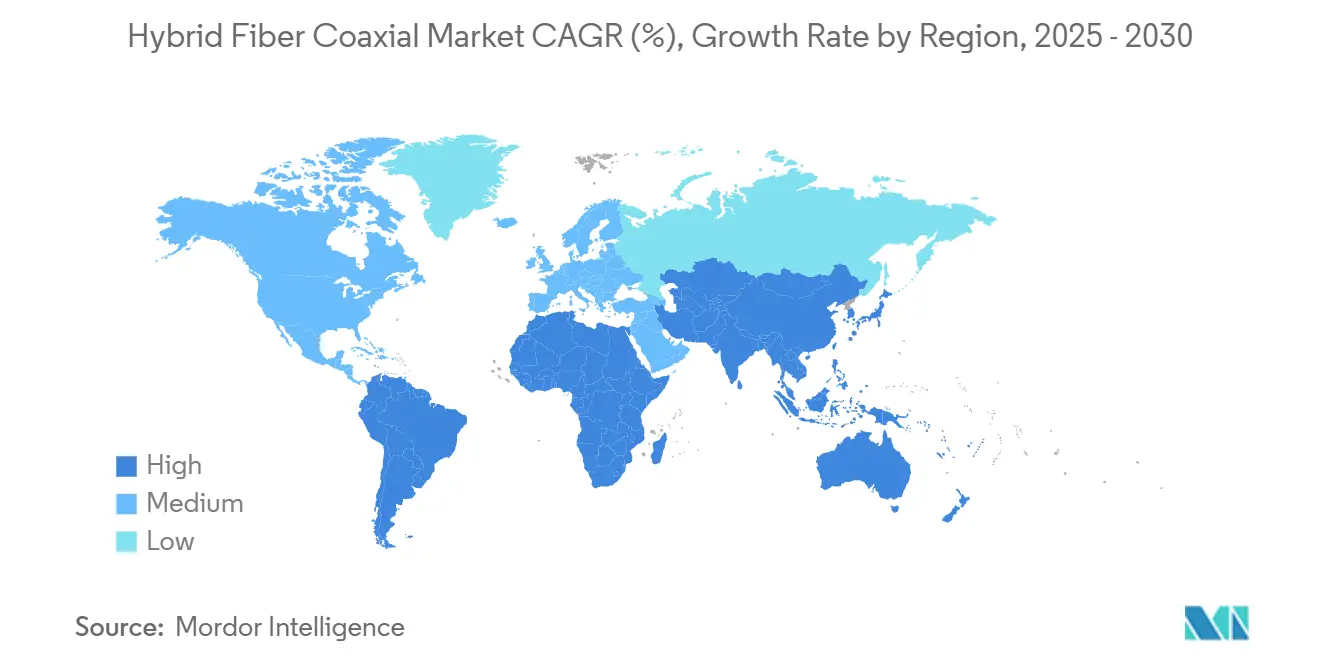

- 地域別では、北米が2024年のハイブリッドファイバーコアキシャル市場規模の38.87%のシェアを占め、南米が2030年までのCAGR 8.34%で最も速い地域成長を示す見込みです。

グローバルハイブリッドファイバーコアキシャル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DOCSIS 4.0の展開によるノード+0アーキテクチャ採用の加速 | +1.8% | 北米および欧州連合、アジア太平洋の一部 | 中期(2~4年) |

| 新興アジアにおけるDOCSISベースのギガビットブロードバンド需要の急増 | +1.2% | アジア太平洋中核部、中東・アフリカへの波及 | 長期(4年以上) |

| 米国および欧州連合における政府の農村ブロードバンド補助金の波 | +0.9% | 北米および欧州連合 | 短期(2年以内) |

| 低遅延サービスのためのケーブルMSOエッジコンピューティング統合 | +0.7% | グローバル、北米での早期利益 | 中期(2~4年) |

| OPEXを削減するエネルギー効率の高いGaNアンプの導入 | +0.6% | グローバル | 中期(2~4年) |

| 既存の同軸設備の再利用対FTTHのCAPEX均衡点 | +0.5% | グローバル、高密度都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DOCSIS 4.0の展開によるノード+0アーキテクチャ採用の加速

ケーブル事業者は、既存の同軸投資を維持しながら対称的なマルチギガビット速度を提供するためにDOCSIS 4.0を拡大しています。Comcastはこの技術を10市場に導入し、16万以上の分散アクセスノードを使用して6,300万拠点をカバーする計画です。[1]Jeff Baumgartner、「ComcastはDOCSIS 4.0のアクセルを踏む準備ができている」、lightreading.com BroadcomとCharterおよびComcastの統合チップセットは3 GHzスペクトルで25 Gbpsの能力を目標とし、フィールド管理を容易にするAI駆動の最適化を統合しています。ノード+0は光ファイバーノードと各拠点の間のカスケードアンプを排除し、保守コストとエネルギーコストを削減します。従来のLDMOSデバイスは拡張スペクトルに対応できないため、GaNアンプの可用性と人材育成が採用成功の鍵となります。これらの取り組みにより、HFCネットワークは、トレンチングコストが通過住宅1件あたり1,000米ドルを超える都市部においてFTTHと競争できるようになります。

新興アジアにおけるDOCSISベースのギガビットブロードバンド需要の急増

新興アジア経済圏全体でブロードバンド消費が急速に増加しており、各国政府は光ファイバーに対するコスト意識の高い代替手段としてケーブルネットワークの近代化を進めています。中国のブロードバンド予算はすでに3,230億米ドルを超え、第2層都市でのDOCSIS 3.1および初期DOCSIS 4.0パイロットへの資金提供を継続しています。アジア開発銀行の2025年政策報告書は農村部と都市部のデジタル格差を強調し、HFCをブリッジ技術として位置づけています。インドおよびいくつかの東南アジア諸国は、グリーンフィールド光ファイバーに関連する用地取得の課題を回避するためにHFCアップグレードを優先しています。価格に敏感な消費者は集合住宅における共有同軸インフラの恩恵を受けており、規制当局もHFCをユニバーサルサービス補助金の対象プラットフォームとして認識するようになっています。

米国および欧州連合における政府の農村ブロードバンド補助金の波

424億5,000万米ドルのBEADプログラムには、非常に高コストな地域でのHFCアップグレードに関する条項が含まれており、この方針は連邦補助金を補完するいくつかの米国州でも採用されています。欧州のギガビットインフラ法は、1,740億ユーロの接続計画のもとで許可手続きを簡素化し、インフラの再利用を促進しています。協同組合や地方自治体の公益事業者はこれらの資金を活用して同軸ネットワークを近代化し、展開期間を18ヶ月から6ヶ月に短縮しています。「アメリカで建設、アメリカで購入」の調達規則は国内HFC機器の購入をさらに促進し、米国ベンダーに対する短期的な需要急増をもたらしています。

低遅延サービスのためのケーブルMSOエッジコンピューティング統合

事業者はファイバーディープネットワークを分散コンピューティングファブリックへと変革しています。約200サイトに展開されたComcastのオープンエッジプラットフォームは、ストリーミングおよびゲームトラフィックの遅延を削減するコンテンツデリバリー層を形成しています。同社のJanusイニシアチブは、AIを使用して輻輳を予測しながらコア機能を仮想化しています。Cox Communicationsによる同様の取り組みにより、障害解決時間が45分から45秒に短縮されています。AIインファレンシング、AR、IoTといったエンタープライズユースケースが追加収益を生み出し、全光ファイバー競合他社に対するHFCの競争力を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度都市中心部における急速なFTTHの過剰構築 | -1.4% | グローバル、先進市場 | 中期(2~4年) |

| 屋外設備アンプの消費電力基準の厳格化 | -0.8% | 北米および欧州連合 | 短期(2年以内) |

| フィールドアップグレードを遅らせるDOCSIS人材の不足 | -0.6% | グローバル | 中期(2~4年) |

| 高仕様RFパッシブコンポーネントのサプライチェーン不足 | -0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高密度都市中心部における急速なFTTHの過剰構築

地方自治体のブロードバンドおよび競合光ファイバープロバイダーが高密度地域にFTTHを設置しており、HFCの中核収益基盤が侵食されています。光ファイバーの無制限の帯域幅と対称速度は、4K映像のストリーミング、クラウドゲーミング、リモートワークを行う世帯に訴求しています。欧州連合の政策は現在、光ファイバー対応の建築基準を義務付けており、BEADプログラムは将来の見通しにおいて光ファイバーを他のメディアより優先しています。[2]ISE Staff、「設備への電力供給:HFC対FTTH」、isemag.com事業者は、都市クラスターのDOCSIS 4.0による防衛と、郊外および農村市場への資本移転のどちらかを選択する必要があります。スペクトル拡張とアンプ交換によるHFCアップグレード費用の増加に伴い、光ファイバー建設コストの低下がこの脅威を強化しています。

屋外設備アンプの消費電力基準の厳格化

欧州連合および米国のいくつかの州のエネルギー指令は、通信機器の許容消費電力を制限しており、高周波HFC設計を複雑にしています。GaNアンプは1.8 GHzスペクトルを実現しますが、従来のソリューションよりも多くの電力を消費し、事業者の持続可能性への誓約と相反しています。[3]Jeff Baumgartner、「ケーブルノードがボトルネックになりつつある」、lightreading.com ノード+0はカスケードアンプを排除しますが、より高出力のデバイスをノードに集中させ、ローカル電源フィードと冷却のアップグレードを引き起こします。追加の電力管理によりノードあたりのコストが500~1,000米ドル増加する可能性があり、本質的により効率的な光ファイバー構築に予算が振り向けられる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:光ノードが移行の柔軟性を支える

光ノードは2024年のハイブリッドファイバーコアキシャル市場規模の34.27%のシェアを占めました。これらのデバイスは、速度、遅延、アップグレードの俊敏性を決定するファイバーと同軸の境界点を提供します。ファイバーディープの展開により同軸の区間が短縮され、リモート再調整を容易にするソフトウェア定義制御を備えたモジュール式ノードへの需要が高まっています。RFアンプは、事業者が拡張スペクトルとノード+0パターンを実現するためにGaNデバイスを採用するにつれて、最速の7.96%のCAGRを記録しています。光学、RF、管理ソフトウェアをバンドルする統合ベンダーは、事業者が単一請求書による調達を求めるにつれて優位性を獲得しています。同軸ケーブル、パッシブ部品、および宅内機器は交換主導のままですが、DOCSIS 4.0モデムサイクルとWi-Fi 6Eの採用から恩恵を受けています。

コンポーネントの統合がサプライチェーンを再形成しています。CommScopeによるCasa Systemsの仮想CMTSアセットの買収は知的財産を集中させ、エンドツーエンドのオファーを可能にします。GaNのコストは高いものの、フィールドアンプの削減によるOPEX節約により許容範囲内であり、スマートノードに組み込まれた予測保守によりトラックロールが削減されます。これらの要因により、2030年までノードおよびアンプのアップグレードへの資本配分が維持されます。

エンドユーザー別:住宅基盤、機関の勢い

住宅顧客は2024年のハイブリッドファイバーコアキシャル市場シェアの71.27%を占め、パンデミックに根ざしたストリーミング習慣とマルチデバイス世帯によって牽引されました。政府・教育機関セグメントは、景気刺激策に支えられたデジタルトランスフォーメーションを反映して、9.11%のCAGRで最も速い成長を示しています。英国のギガビット接続スキームのもとでの農村学校のアップグレードは、HFCが新たなトレンチングなしに高密度ユーザーの同時接続ニーズを満たす方法を示しています。遠隔医療を検討している医療機関は、対称帯域幅と集中管理を好んでいます。商業・中小企業ユーザーは、ハイブリッドワークが信頼性の高い上り方向とVPN機能を必要とするため、安定した成長を維持しています。

機関購入者は、DOCSISネットワークにおける実証済みの稼働時間とリモートプロビジョニングを重視しています。彼らの調達規則は多くの場合、成熟した標準と幅広いベンダーサポートを要求しており、これらの要因は現在、多くの郊外および都市周辺地区において新興の光ファイバーオファリングよりもHFCを有利にしています。

アプリケーション別:ブロードバンドが支配、エンタープライズが急増

ブロードバンドインターネットは2024年のハイブリッドファイバーコアキシャル市場規模の62.51%のシェアを占めました。ストリーミング映像、クラウドコラボレーション、ゲーミングは信頼性の高い下り方向のスループットに依存しており、このセグメントを強化しています。エンタープライズサービスは規模は小さいものの、MSOがマネージドセキュリティ、SD-WAN、エッジコンピューティングを接続サービスに重ねるにつれて、最高の8.89%のCAGRを見込んでいます。Comcast BusinessとStarlinkの提携は、地上HFCリンクを補完する衛星冗長パッケージへの多角化を示しています。ペイTV映像は長期的な減少が続いていますが、IPTVオーバーレイを通じてキャッシュフローの源泉であり続けています。ケーブル経由音声は、特にコスト重視の市場においてバンドルオファーの中で継続しています。

エンタープライズアプリの成長はHFCの対称的なアップグレードパスにかかっています。DOCSIS 4.0の上り方向の向上により、エッジでのAIインファレンシング、リモートロボット制御、大規模IoTパケットバーストが可能となり、コモディティブロードバンドを超えた高マージンサービスが生まれます。

地域分析

北米は2024年にハイブリッドファイバーコアキシャル市場シェアの38.87%を占めました。ComcastとCharterによる積極的なDOCSIS 4.0ロードマップ、および高コストの農村地域でのHFCアップグレードを補償する424億5,000万米ドルのBEADプログラムが地域の勢いを支えています。カナダの技術中立的な規制はケーブルと光ファイバーの共存を促進し、メキシコのコスト重視の消費者は新規光ファイバー構築よりも同軸アップグレードを受け入れています。確立されたサプライチェーンと熟練した労働力が機器の更新を加速させ、この地域をDOCSIS 4.0検証のグローバルリファレンスサイトにしています。

南米は2030年までのCAGR 8.34%で最も速い地域拡大を示しています。ブラジルの国家ブロードバンド計画は競争力のあるインフラを支援し、ケーブル事業者が光ファイバーを複製する代わりに同軸設備を活性化できるようにしています。アルゼンチンとアンデス諸国は、通貨変動の中でHFCの低い資本集約度を評価しています。都市部の中産階級の間でのストリーミング採用の増加がデータ需要を増幅させ、補助金は未整備地域のネットワークギャップを対象としています。

欧州は分岐したシグナルを示しています。1,740億ユーロのギガビットインフラ法は深い光ファイバーを推進していますが、拠点コストが3,000ユーロを超える場合はHFCの近代化を認めています。ドイツ、スペイン、東欧の一部のMSOはDOCSIS 4.0を選択的に展開し、光ファイバーの減価償却サイクルが終わるまで同軸の競争力を維持しています。アジア太平洋は混在した状況が続いています。中国の歴史的な3,230億米ドルのブロードバンド投資は、FTTHの経済性が成立しない高密度地域でのDOCSISパイロットを促進しています。インドと東南アジアは、用地取得の障壁を回避するためにコスト効率の高い同軸アップグレードを追求しています。中東とアフリカは、光ファイバー人材の不足が展開を遅らせる都市部での迅速なカバレッジのためにHFCを採用しています。

競争環境

ハイブリッドファイバーコアキシャル機器の供給は中程度に集中しています。CommScope、Cisco、Harmonicおよびその他数社が光ノード、アンプ、宅内機器を統合ポートフォリオにバンドルし、マルチベンダーの複雑さを制限しています。CommScopeの21億米ドルの無線事業売却とCasa Systemsのアセット購入により、DOCSISへの注力が強化されています。CiscoはAI強化ルーティングを活用してエッジコンピューティングオーケストレーションを組み込み、2025年度に製品受注が29%増加しました。

競争優位性はDOCSIS 4.0の準備状況とGaNアンプのロードマップにかかっています。BroadcomとCharterおよびComcastのチップセット協力は、スペクトル拡張の知的財産を持たない競合他社を排除できる垂直統合型イノベーションを示しています。特許出願はAI駆動の容量予測と動的スペクトル割り当てに集中しており、ハードウェアの優位性からソフトウェアインテリジェンスへの移行を示しています。SDNおよびエッジプラットフォーム領域に新規参入者が現れていますが、既存ベンダーは規模の経済と長期サービス契約を維持しており、スイッチングコストを高く保っています。

サプライチェーンの変動性は依然として不確定要素です。特に高仕様パッシブコンポーネントの半導体不足により、事業者はアップグレードを段階的に実施し、マルチソーシングをテストせざるを得ません。エネルギー消費制限は、効率的なGaN設計またはハイブリッド光電気ノードを持つベンダーを有利にする可能性があります。差別化がステッカー割引ではなく、パフォーマンス、ライフサイクルコスト、ソフトウェア自動化に集中するにつれて、全体的に価格規律が維持されています。

ハイブリッドファイバーコアキシャル産業のリーダー企業

CommScope Holding Company Inc.(ARRIS Solutions)

Cisco Systems Inc.

Harmonic Inc.

Casa Systems Inc.

Teleste Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:T-Mobileは、2026年に開始するエンタープライズモビリティサービスのためにComcastおよびCharterと5G MVNOの契約を締結しました。

- 2025年6月:Comcast Businessは、エンタープライズオファーに衛星バックアップを追加するためにStarlinkと提携しました。

- 2025年4月:Harmonicは2025年第1四半期の売上高が1億3,310万米ドルを記録し、GAAP基準での黒字に回帰しました。

- 2025年2月:CommScopeは2024年第4四半期の売上高が前年同期比26.6%増の11億7,000万米ドルであったと報告し、接続ソリューションに注力するために21億米ドルの無線事業売却を完了しました。

グローバルハイブリッドファイバーコアキシャル市場レポートの範囲

| 光トランシーバー |

| 光ノード |

| RFアンプ |

| 同軸ケーブルおよびパッシブ部品 |

| 宅内機器(CPE) |

| 住宅 |

| 商業・中小企業 |

| 政府・教育機関 |

| ブロードバンドインターネット |

| ペイTV映像 |

| ケーブル経由音声(VoC) |

| エンタープライズサービス(ビジネス・データバックホール) |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| コンポーネント別 | 光トランシーバー |

| 光ノード | |

| RFアンプ | |

| 同軸ケーブルおよびパッシブ部品 | |

| 宅内機器(CPE) | |

| エンドユーザー別 | 住宅 |

| 商業・中小企業 | |

| 政府・教育機関 | |

| アプリケーション別 | ブロードバンドインターネット |

| ペイTV映像 | |

| ケーブル経由音声(VoC) | |

| エンタープライズサービス(ビジネス・データバックホール) | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

ハイブリッドファイバーコアキシャル市場は2030年までにどのくらいの速さで成長すると予想されますか?

市場は2025年の149億6,000万米ドルから2030年の215億8,000万米ドルへと拡大し、7.60%のCAGRを示す見込みです。

現在HFC支出の最大シェアを占めているコンポーネントカテゴリーはどれですか?

光ノードは2024年に34.27%のシェアでトップとなっています。これはネットワークパフォーマンスを決定する重要なファイバーと同軸のインターフェースであるためです。

北米のケーブル事業者の間でDOCSIS 4.0の採用を促進しているものは何ですか?

対称的なマルチギガビット層への需要、高コスト地域でのHFCを認める政府補助金、およびノード+0アーキテクチャの利点がDOCSIS 4.0の展開を加速させています。

最も速く成長すると予測されているアプリケーションセグメントはどれですか?

エンタープライズサービスは、事業者がエッジコンピューティングとマネージドネットワーキングソリューションを統合するにつれて、8.89%のCAGRを記録する見込みです。

GaNアンプが将来のHFCアップグレードにとって重要な理由は何ですか?

GaNデバイスは1.8~3 GHzへのスペクトル拡張を可能にし、ノード+0トポロジーをサポートし、初期コストと消費電力は高いものの長期的な保守を削減します。

2030年までにHFCで最も速く成長する地域はどこですか?

都市化と補助金プログラムに支えられた南米が、この期間に8.34%のCAGRを記録する見込みです。

最終更新日: