イーサネット・オーバー・コアックス機器および加入者市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

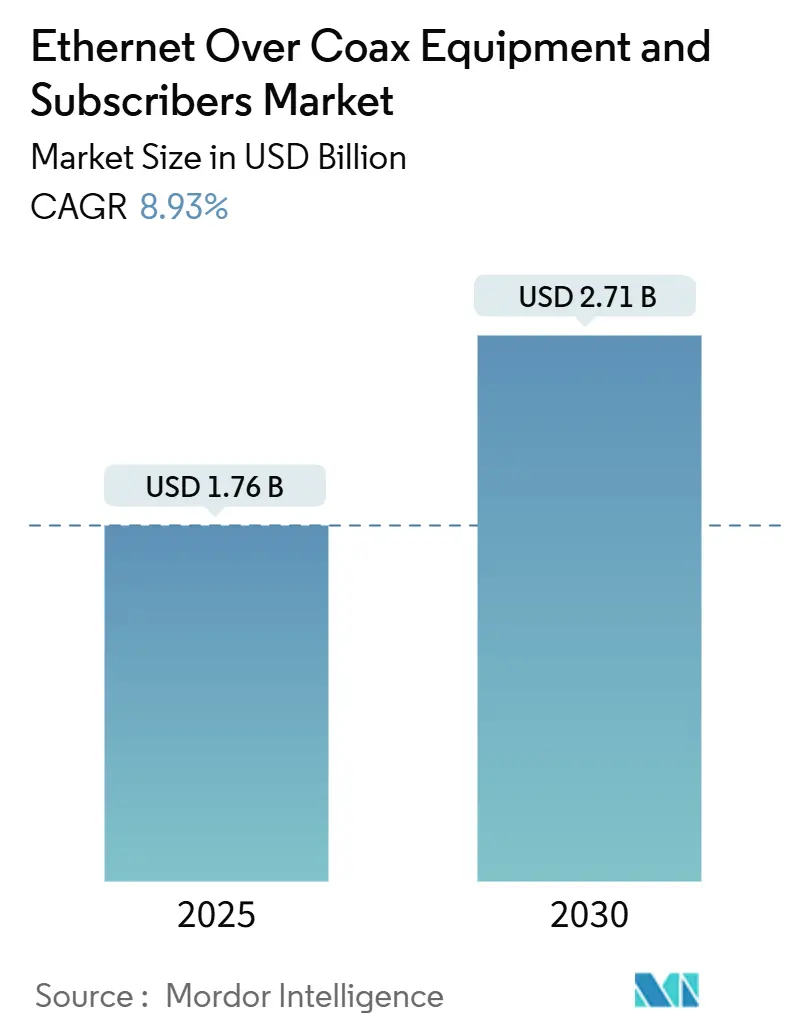

| 市場規模 (2025) | 1.76 十億米ドル |

| 市場規模 (2030) | 2.71 十億米ドル |

| 成長率 (2025 - 2030) | 8.93% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイーサネット・オーバー・コアックス機器および加入者市場分析

イーサネット・オーバー・コアックス機器および加入者市場規模は2025年に17億6,000万米ドルに達し、予測期間中に8.93%のCAGRで成長して2030年までに27億1,000万米ドルに達する見込みです。事業者は、4K/8Kストリーミングおよびクラウドゲーミングトラフィックに対する急増する家庭需要を満たすため、レガシー同軸ケーブルの潜在的な容量を引き続き活用しており、同時に全光ファイバー構築に伴う高額な設備投資を先送りしています。成長は、集合住宅やホスピタリティ施設における同軸ケーブルの普及と密接に関連しており、建設上の制約や厳格な許認可規制が依然としてグリーンフィールド光ファイバー敷設よりもアップグレードプロジェクトを優先させています。北米のケーブル会社はDOCSIS 4.0および分散アクセスアーキテクチャ(DAA)投資を通じて早期採用を支えており、アジア太平洋地域のメーカーは決定論的スループットを必要とする産業用IoTレトロフィットにG.hn Wave-2チップセットを組み込むことで次の波を牽引しています。2024年に最大45%に達した銅価格の変動は、既存の建物内配線が事業者が最小限の追加金属消費で近代化できる埋没資産であるため、逆説的に同軸ケーブル再利用の経済性を強化しています。

主要レポートのポイント

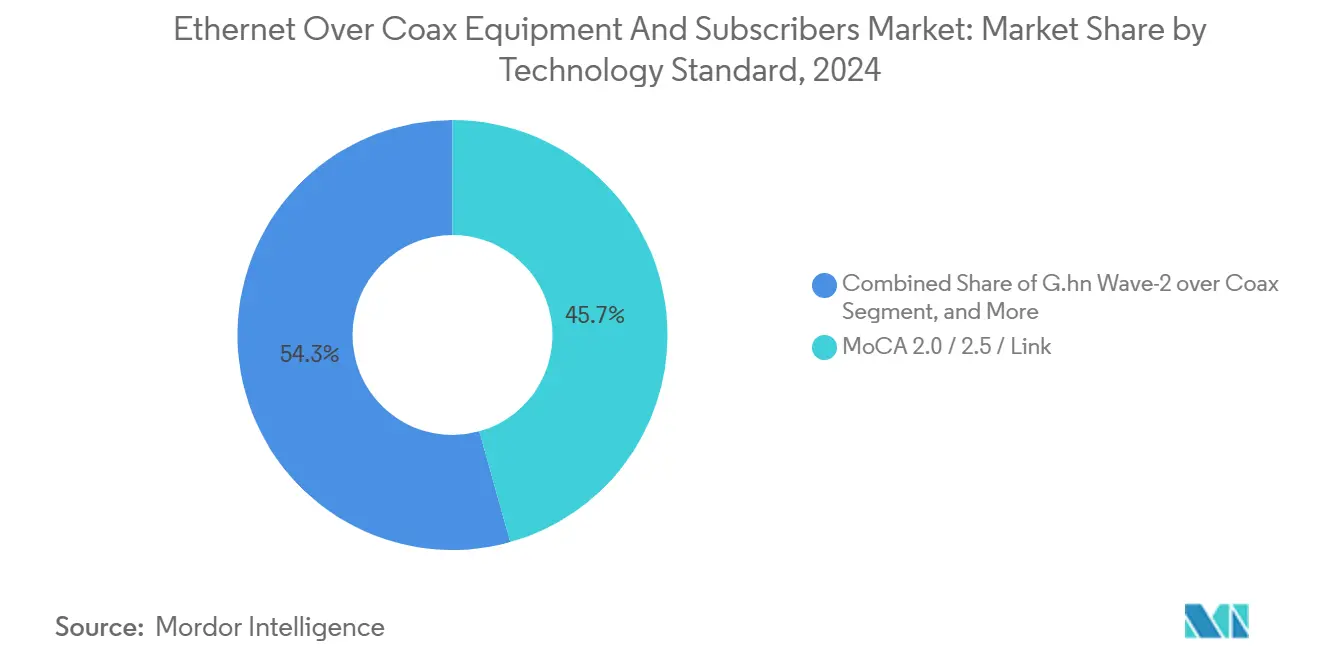

- 技術標準別では、MoCA 2.5が2024年のイーサネット・オーバー・コアックス機器および加入者市場シェアの45.67%を占めましたが、G.hn Wave-2は2030年まで年率9.19%で成長すると予測されています。

- 機器タイプ別では、ホームアダプターが2024年に36.53%の収益貢献で首位を占め、アクセスモデムは事業者が集中型DAAノードへ移行するにつれて最速の9.73%のCAGRを記録すると予測されています。

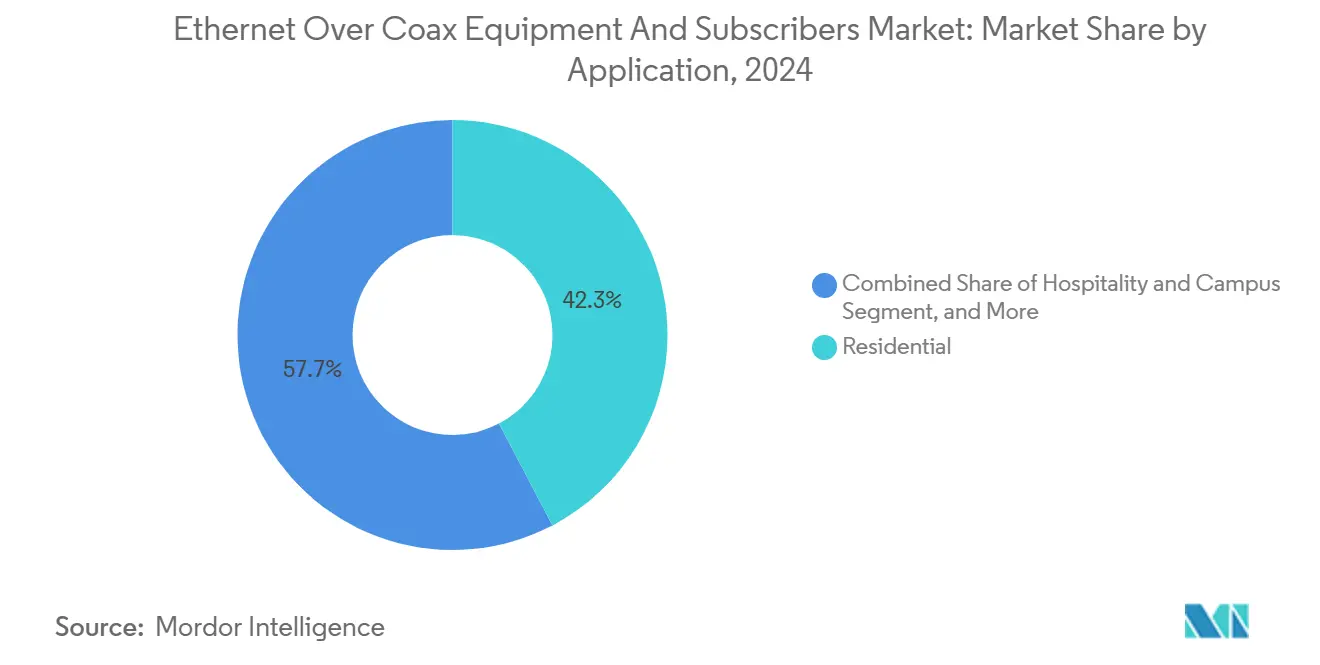

- 用途別では、住宅向け展開が2024年のイーサネット・オーバー・コアックス機器および加入者市場規模の42.31%を占め、産業用IoTは2030年まで9.42%のCAGRが見込まれています。

- 加入者カテゴリー別では、小売消費者が2024年の金額の43.96%を占めましたが、光ファイバーおよび固定無線ISPは家庭内配信にMoCA-Linkをますます活用しているため、最も強い10.32%のCAGR見通しを示しています。

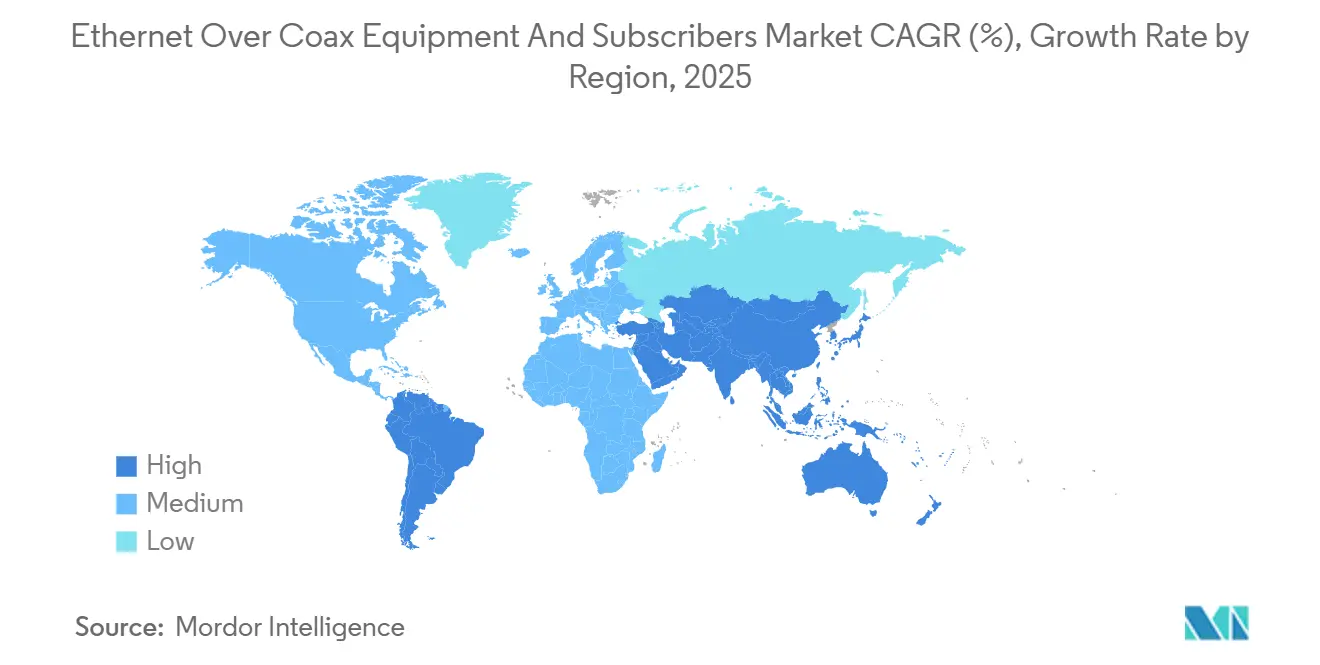

- 地域別では、北米が2024年のイーサネット・オーバー・コアックス機器および加入者市場シェアの36.78%でトップとなり、DOCSIS 4.0の展開加速に伴い2030年まで堅調な中一桁台の成長が見込まれます。

グローバルイーサネット・オーバー・コアックス機器および加入者市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 4K/8Kおよびクラウドゲーミングの帯域幅需要の急増 | +2.1 % | グローバル、北米およびEUに集中 | 短期(2年以内) |

| レガシー同軸ケーブルのコスト削減再利用 | +1.8 % | グローバル、特に集合住宅密集都市市場 | 中期(2〜4年) |

| 分散アクセスアーキテクチャへのシフト | +1.4 % | 北米中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 固定無線CPEの競争 | +1.2 % | 北米およびEU、アジア太平洋地域の一部 | 長期(4年以上) |

| G.hnの産業用IoT採用 | +0.9 % | アジア太平洋地域の製造拠点、中東・アフリカへの波及 | 長期(4年以上) |

| MoCA-Linkを活用した衛星ブロードバンドの試験運用 | +0.7 % | 北米農村部、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

4K/8Kおよびクラウドゲーミングの帯域幅需要の急増がインフラへの負荷を高める

主流となった4Kストリーミングとクラウドゲーミングの台頭により、対称トラフィックはレガシーの非対称DOCSISノードが設計上処理できる水準を超えています。[1]The Economic Times、「中国が世界初の10Gブロードバンドネットワークを開始」、economictimes.indiatimes.com DOCSIS 4.0は既存の設備で下り10Gbps、上り6Gbpsを実現し、大規模な土木工事なしに光ファイバーISPへの対抗手段をケーブル事業者に提供します。MoCA 2.5の5ミリ秒未満のレイテンシーは、密集したアパート内でメッシュWi-Fiを上回る有線バックホールを提供し、ゲーマーのラグに関する不満を軽減します。8Kコンテンツによる後続の負荷はWi-Fi 6のヘッドルームを超える可能性があり、有線同軸バックボーンをサービスプロバイダーにとって魅力的なアップグレードパスにしています。その結果、1.8GHzアンプ、スプリッター、MoCA対応ゲートウェイを供給する機器ベンダーは、ティア1事業者からの発注の恩恵を受けています。

光ファイバー投資に対するレガシー同軸ケーブルインフラのコスト削減再利用

都市部では各住戸への光ファイバー敷設に1戸あたり1,000〜4,000米ドルのコストがかかる一方、MoCAアクセスはそのコストの約20%でスピードを1Gbpsまで向上させることができます。InCoaxのフィンランドのアパートプロジェクトは、乾式壁の解体や入居者の移転なしにギガビットサービスを提供することで、設備投資の裁定を実証しました。銅価格のインフレは、既存の同軸ケーブルの再端末処理が新規の光ファイバーや銅線の引き込みと比較して新たな金属をほとんど必要としないため、相対的な価値提案をさらに高めています。ブラウンフィールドの工場では、ダウンタイムが材料コストをすぐに上回るため、非侵襲的な同軸オーバーレイが生産時間の損失を避けたいラインマネージャーに好まれる選択肢となっています。デベロッパーは現在、建物仕様に「同軸アップグレード対応」条項を追加しており、オーナーが都市全体の光ファイバー条例をくぐり抜けることなくブロードバンドの近代化を迅速に進められるようにしています。

分散アクセスアーキテクチャへの事業者シフトが同軸バックホールを強化

DAAはPHYおよびMAC処理をヘッドエンドからネットワークの深部に移動させ、事業者がリモートPHYデバイスから顧客ゲートウェイへの高容量バックホールとして1.8GHz同軸セグメントを純粋に運用できるようにします。CommScopeの統合DOCSIS 4.0プラットフォームにより、事業者は全二重モードと拡張スペクトルモードを切り替えることができ、コストのかかる光ファイバーオーバーレイを先送りしながら段階的な帯域幅アップグレードをサポートします。米国の大手MSO(複数システム事業者)は、将来の3GHz拡張に向けて屋外設備のドロップを準備するため、2025年にTeleste製1.8GHzアンプを10,000台以上発注しました。このアーキテクチャの再編は、集中管理が可能なアクセスモデム、光ノード、インテリジェントアンプへの需要を高め、当セグメントの9.73%のCAGR見通しを支えています。

固定無線CPEの成長が同軸の近代化を促進

5G固定無線プロバイダーは現在、掘削なしで1Gbpsサービスを宣伝しており、ケーブル事業者が同軸設備を将来に備えて強化する緊急性を高めています。Starlinkなどの衛星ブロードバンド企業は、屋内全体に屋上からの信号を配信するために家庭内MoCA-Linkアダプターを活用しており、主要アクセスが無線であっても同軸が依然として価値を持つことを示しています。その結果、ケーブル会社は無線競合他社に対するスピード優位性を維持するため、DOCSIS 4.0、Wi-Fi 7、MoCA 2.5をゲートウェイSKUにバンドルしています。密集した光ファイバー回廊を持たない農村フランチャイズは現在、固定無線バックホールと同軸ラストドロップを組み合わせたハイブリッド設計を採用しており、光ファイバーが経済的に成立しない場所でセカンダリー技術を認めるBEAD資金を活用する事業者を支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FTTHの展開加速 | −2.3 % | グローバル、アジア太平洋地域およびEUが主導 | 中期(2〜4年) |

| 密集した集合住宅における老朽化した同軸ドロップ | −1.7 % | 北米およびEUの都市部 | 短期(2年以内) |

| レガシーアナログサービスとの干渉 | −1.1 % | グローバル、新興市場 | 長期(4年以上) |

| 光ファイバー中心の補助金プログラム(BEADなど) | −0.9 % | 北米、他地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FTTHの展開加速が同軸投資を侵食

中国、日本、EUにおける政府支援の光ファイバー刺激策は、特に補助金が光ファイバーを「第一選択技術」として義務付ける場合、事業者の予算を同軸ハードウェアから遠ざけます。米国のBEADプログラムはFTTHを優先する形で424億5,000万米ドルを割り当て、経済的実現不可能性テストの後にのみ同軸を認めており、MoCAおよびG.hnベンダーの販売サイクルを長期化させています。[2]国家電気通信情報局、「BEAD資金に関する最終ガイダンス」、ntia.gov 大手事業者が公的補助金を確保するにつれて、同軸アップグレードを先送りする可能性があり、機器サプライヤーにとって短期的な需要ギャップが生じます。この政策的傾向は、市場参加者に対して同軸を競合するパスではなく長期的な光ファイバーロードマップと連携する暫定的なソリューションとして位置付けることを求めています。

老朽化した同軸インフラが信頼性の課題を引き起こす

2000年以前に設置された集合住宅の幹線ケーブルは、G.hnおよびMoCA波形に必要な高周波信号を劣化させる腐食やインピーダンス不整合を示すことが多くあります。都市部の電磁ノイズは使用可能なスループットをさらに低下させ、建物オーナーに同軸の修繕コストと一度限りの光ファイバーオーバービルドを比較検討させることになります。修繕費用が光ファイバー設置コストに近づくと、多くの家主は繰り返しのアップグレードサイクルを避けるためにFTTHを選択し、レトロフィット機器の対応可能市場規模を縮小させます。決定論的レイテンシーを必要とする産業ユーザーも、ケーブル設備の完全性の認証が保証されるまでG.hnの普及を制限する疑わしい同軸セグメントを敬遠します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術標準別:MoCA 2.5がリードを維持しながらG.hnが勢いを増す

MoCA 2.5は2024年のイーサネット・オーバー・コアックス機器および加入者市場シェアの45.67%を占め、強固な後方互換性とチップセットの広範な入手可能性に支えられています。[3]マルチメディア・オーバー・コアックス・アライアンス、「MoCA 2.5」、mocalliance.orgこの標準の2.5Gbpsの正味スループットはほとんどのホームネットワーキングのユースケースを満たし、事業者の顧客獲得コストを低く抑えています。しかしG.hn Wave-2は、老朽化または損傷した同軸でも優れた性能を発揮する適応変調を提供することで9.19%のCAGRで進展しており、ブラウンフィールドの工場や新興市場のアパートブロックで優位性を持っています。

今後、MoCA 3.0の試験とG.hn Wave-3のプロトタイプを評価する事業者は、シリコンの入手可能性、ライセンス条件、産業用ツールチェーンの統合を比較検討するでしょう。デュアルプロトコルシリコンを持つベンダーはますます優遇されており、ハイブリッドアクセストポロジー全体での相互運用性を確保しています。衛星および固定無線ISPが屋内配信仕様を正式化すると、それらのセクターがG.hnに固有のレイテンシーと自己組織化ネットワーク機能を重視するため、標準間の競争はさらに激化する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

機器タイプ別:アクセスモデムが集中化シフトを加速

ホームアダプターは消費者がプラグアンドプレイのブリッジを自己設置してWi-Fiカバレッジを拡張したことで2024年の収益の36.53%を占めました。しかしリモートPHYおよびDAA展開に不可欠なアクセスモデムは、DOCSIS 4.0の認定獲得と集中管理に対する事業者の需要に支えられ、年率9.73%で成長すると予測されています。

アクセスモデムのイーサネット・オーバー・コアックス機器および加入者市場規模は、光ファイバー、同軸、Wi-Fiラジオを単一の筐体に集約するコンバージドゲートウェイにおける重要な役割を考慮すると、2030年までに10億5,000万米ドルに達する可能性があります。MoCA、G.hn、10G-EPONスイッチングを組み合わせたモデムは、事業者がCPEの在庫を簡素化するにつれて追加的なウォレットシェアを獲得する見込みです。一方、カメラやセンサー向けにPower over Coaxを供給する堅牢なスイッチノードは、生の帯域幅よりも延長距離と決定論的パケットスケジューリングが重要な産業用垂直市場を開拓しています。

用途別:産業用IoTが成長エンジンに

住宅ネットワークはケーブル事業者のサービスアップグレードにより2024年の収益の42.31%を依然として占めていますが、産業用IoT展開は生産ラインが光ファイバー敷設に伴うダウンタイムを許容できないため9.42%のCAGRが見込まれています。G.hnの時間敏感ネットワーキングプロファイルは工場自動化要件を満たし、メーカーがコストのかかる配線の引き直しを避けながら10ミリ秒未満のループタイムを実現するのを支援します。

セキュリティおよび監視もエクステンダーを介して最大5,000フィートで10Mbpsという同軸の優れたリーチを活用しており、イーサネットが届かない場所でも対応できます。ホスピタリティ分野では、ギガビットMoCAアクセスが全面的な改装なしにIPTVと1Gbpsインターネットを最小限のゲストルームへの影響で実現し、利用可能客室あたりの平均収益を向上させています。非住宅分野は現在、設置済みポートの約半数を占めており、エンタープライズおよび産業のペインポイントが将来の製品ロードマップを形成することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

加入者カテゴリー別:光ファイバーおよび固定無線ISPが既存事業者を上回る

小売消費者は2024年にユニットの43.96%を購入し、主にeコマースチャネルを通じてMoCAアダプターをWi-Fiメッシュキットとバンドルしました。しかし光ファイバーおよび固定無線ISPは、Wi-Fiバックホールを妨げる電力線ノイズや構造的障壁を回避するために構内に同軸を展開することで10.32%のCAGRを示しています。

ケーブルおよび有料テレビ事業者は依然として絶対的な量を支配していますが、競争力学は変化しています。Dishなどの衛星プロバイダーは、屋外ユニットが高スループットのKaバンドリンクを提供した際に部屋間のマルチギガビット配信を保証するためにMoCAアライアンスに再加入しました。エンタープライズは現在最も小さなシェアですが、レガシーオフィスタワー内の同軸配線がIoTセンサーや高精細ビデオ会議のための即時バックボーンを追加導管なしに提供するため、安定した二桁台の拡大を続けています。

地域分析

北米は2024年の収益の36.78%を占め、米国のMSOが主要都市圏でDOCSIS 4.0アンプとリモートPHYノードを展開しています。同地域のイーサネット・オーバー・コアックス機器および加入者市場規模は、事業者が光ファイバー入札が経済的に成立しない場所でのラストマイル同軸アップグレードに資金を充てるためにBEADの柔軟性条項を活用するにつれて、2030年までに11億5,000万米ドルを超えるはずです。カナダはトロントとバンクーバーの高層コンドミニアム全体でこの青写真を踏襲しており、メキシコはホスピタリティWi-Fiアップグレードがプレミアムな利用者あたりの平均収益を生み出す観光回廊での同軸を優先しています。

欧州の成長は混在しています。ドイツとイギリスは、光ファイバーの引き込みが防火障壁や文化財保護に違反する密集したフラットでの同軸アップグレードプログラムに依存していますが、フランスとスペインは寛大な国家補助金によりFTTHを加速しています。電磁放射と老朽化した設備の認証に関する大陸の規制の厳格さは短期的な成長を抑制する可能性がありますが、MoCAリンクスペクトルマスクに関するETSIの整合は複数ベンダーの相互運用性への懸念を緩和し、2030年まで安定した採用を支援するでしょう。

アジア太平洋地域は二極化した様相を呈しています。中国の急速な10G-PON展開は国内の同軸需要を減少させる可能性がありますが、日本、韓国、インドは産業自動化レトロフィットにG.hnを好んでいます。オーストラリアの鉱業セクターは、粉塵の多い工場での接続性を拡張するために堅牢なG.hnノードを活用しており、東南アジアのホテルは厳しい関税の対象となる光ファイバー輸入を避けるためにMoCAアクセスを選択しています。中東・アフリカはスマートシティプロジェクトが既存のダクトに同軸を組み込み、メデューサ海底ケーブルが卸売帯域幅価格の低下を約束することで事業者が北アフリカでギガビット級の同軸サービスを提供する動機をさらに高めるため、最速の9.24%のCAGRを記録しています。

競争環境

イーサネット・オーバー・コアックス機器および加入者業界は中程度の断片化を特徴とし、標準の差別化がポジショニングを支えています。MaxLinearの2025年の四半期収益9,590万米ドルへの回復は、チップサプライヤーが顧客の在庫サイクルに乗りながらMoCA 3.0シリコンのテープアウトを進める様子を示しています。InCoax NetworksとPositron Access Solutionsはホスピタリティおよび集合住宅のレトロフィットに注力し、古い欧州の建物に蔓延する老朽化したスプリッターやタップを補正するためにファームウェアをカスタマイズしています。

CommScopeのケーブルおよびコネクティビティセグメントからAmphenolへの105億米ドルの売却による撤退は、アクセスネットワークソリューションにリソースを再集中させ、DOCSIS 4.0ノードのロードマップを加速させる可能性があります。TelesteはDOCSIS 4.0アンプの出荷を北米のMSOに拡大し、VantivaはDOCSIS 4.0 FDDゲートウェイとして初めて商業的に利用可能なモデムレースをリードしています。同軸とWi-Fi 7および10G-EPONスイッチングを組み合わせるベンダーは、事業者がCPEのSKUを統合するにつれてより大きな部品表を獲得する見込みです。

特許訴訟は依然として底流として存在しており、ComcastのMoCA IPに関するMaxLinearへの継続中の訴訟は、知的財産がロイヤルティストリームと市場アクセスをどのように形成するかを浮き彫りにしています。ニッチプレーヤーはPower over Coax、低温はんだ、またはAIベースのノイズキャンセレーションを組み込むことで競争しており、これらの機能は大手ベンダーが買収を通じて統合する可能性があります。ホワイトスペースの機会には、石油化学サイト向けの堅牢なG.hnノードや衛星バックホール向けに調整されたMoCAリンクアダプターが含まれており、既存のITベンダーが同軸の専門知識を持たないセグメントです。

イーサネット・オーバー・コアックス機器および加入者業界リーダー

MaxLinear, Inc.

Hitron Technologies Inc.

Actiontec Electronics, Inc.

goCoax Technology Co., Ltd.

Teleste Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:CommScopeは2025年第2四半期の純売上高13億9,000万米ドルを報告し、コネクティビティおよびケーブルソリューション部門をAmphenolに105億米ドルで売却することに合意し、2026年上半期に完了予定。

- 2025年7月:CableLabsがDOCSIS 4.0モデム認定プログラムを開始し、より高い手数料とデュアル標準テストオプションを導入。

- 2025年6月:MoCAアライアンスがMoCAリンクを発表し、5G、衛星、PONプロバイダー向けに2.5Gbpsの屋内接続を実現。

- 2025年5月:CableLabsがVantivaの4-OFDM DOCSIS 3.1+モデムを認定し、設備の再構築なしに下り8〜9Gbpsを解放。

グローバルイーサネット・オーバー・コアックス機器および加入者市場レポートの範囲

| MoCA 2.0 / 2.5 / リンク |

| G.hn Wave-2 オーバー・コアックス |

| DOCSIS EoCブリッジング |

| その他の技術標準 |

| ホームアダプター/ブリッジ |

| サービスプロバイダーCPE/ゲートウェイ |

| イーサネットエクステンダーキット |

| アクセスモデムおよびスイッチノード |

| 住宅 |

| 集合住宅(MDU) |

| ホスピタリティおよびキャンパス |

| 産業用およびIoT |

| セキュリティおよび監視 |

| 小売消費者 |

| ケーブル/有料テレビ事業者 |

| 光ファイバーおよび固定無線ISP |

| エンタープライズおよびSMB |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 技術標準別 | MoCA 2.0 / 2.5 / リンク | ||

| G.hn Wave-2 オーバー・コアックス | |||

| DOCSIS EoCブリッジング | |||

| その他の技術標準 | |||

| 機器タイプ別 | ホームアダプター/ブリッジ | ||

| サービスプロバイダーCPE/ゲートウェイ | |||

| イーサネットエクステンダーキット | |||

| アクセスモデムおよびスイッチノード | |||

| 用途別 | 住宅 | ||

| 集合住宅(MDU) | |||

| ホスピタリティおよびキャンパス | |||

| 産業用およびIoT | |||

| セキュリティおよび監視 | |||

| 加入者カテゴリー別 | 小売消費者 | ||

| ケーブル/有料テレビ事業者 | |||

| 光ファイバーおよび固定無線ISP | |||

| エンタープライズおよびSMB | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年のイーサネット・オーバー・コアックス機器および加入者市場の予測値は?

2025年から8.93%のCAGRを反映し、2030年までに27億1,000万米ドルに達すると予測されています。

現在グローバル展開をリードしている技術標準は?

MoCA 2.5が約45.67%のシェアを保持していますが、G.hn Wave-2が急速に追い上げています。

産業用IoTユーザーが同軸アップグレードを採用する理由は?

G.hn・オーバー・コアックスは、光ファイバー敷設のために生産を停止することなくブラウンフィールド工場で決定論的レイテンシーを提供します。

DOCSIS 4.0のアップグレードは同軸機器の需要にどのような影響を与えますか?

1.8GHz動作向けに設計されたアクセスモデムとインテリジェントアンプへのシフトを引き起こしています。

米国におけるBEADプログラムの役割は?

BEAD資金は光ファイバーを優先しますが、光ファイバーが経済的に成立しない場合に同軸を認めており、レトロフィットの機会を維持しています。

2030年まで最も速く成長すると予測されている地域は?

スマートシティおよびラストマイルブロードバンドイニシアチブにより、中東・アフリカが予測9.24%のCAGRで最速成長地域となっています。

最終更新日: