米国ダークファイバーネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

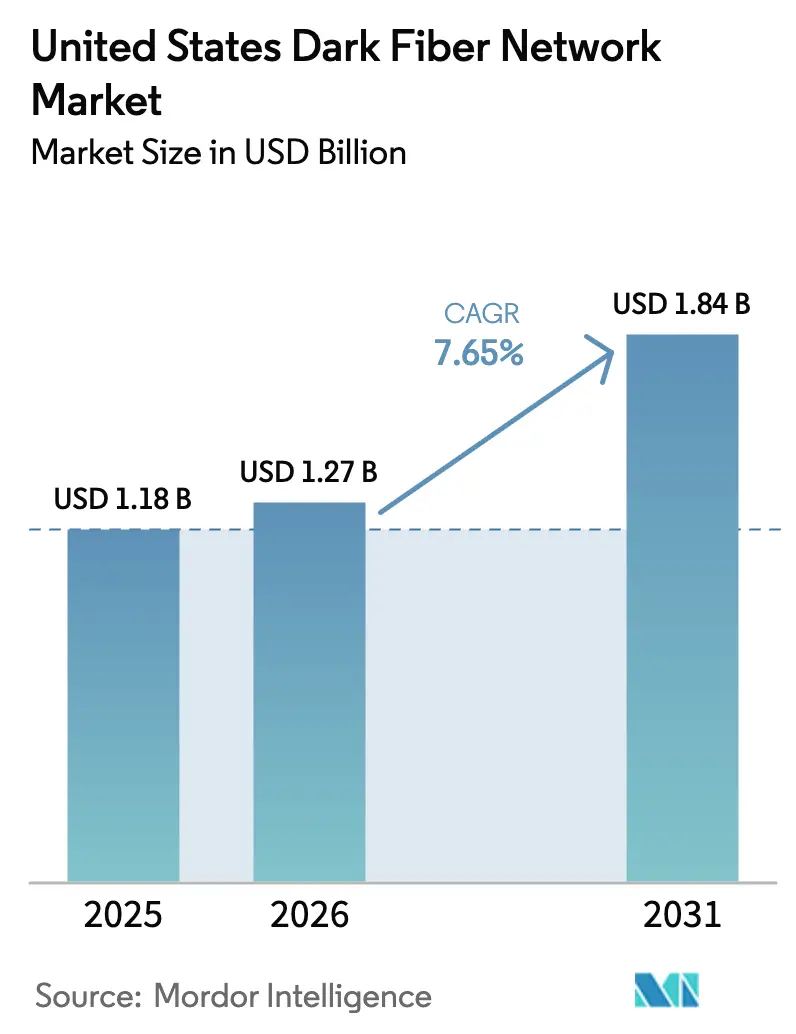

| 基準年の市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

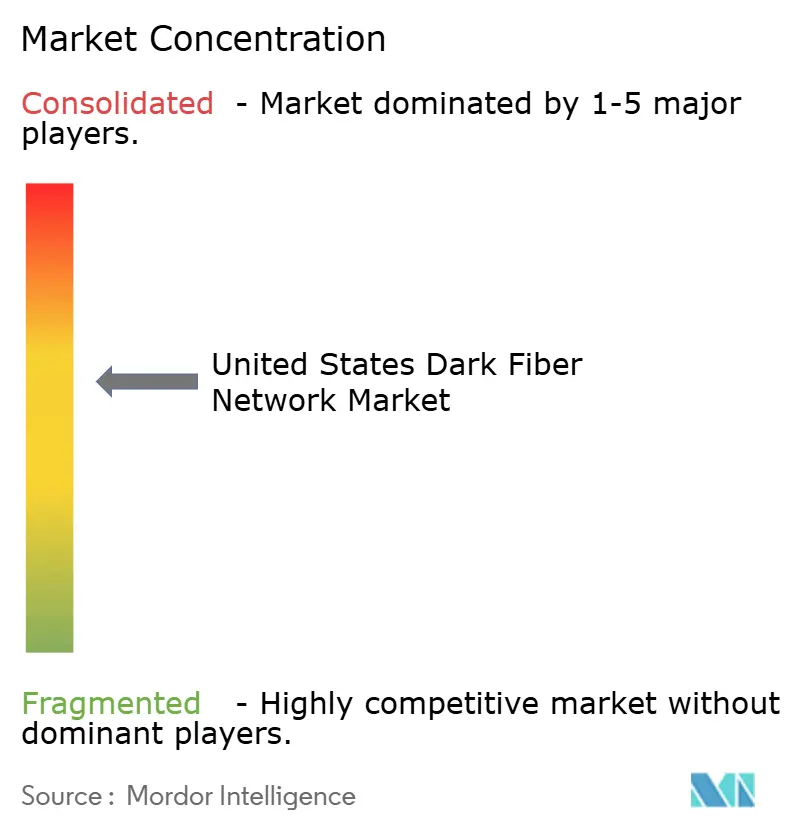

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ダークファイバーネットワーク市場分析

米国ダークファイバーネットワーク市場規模は2025年に12億1,800万米ドルと評価され、2026年の12億7,000万米ドルから2031年には18億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.65%です。AIを活用したハイパースケールデータセンター、5Gバックホール、および企業のクラウド移行からの需要加速が、長距離ルートおよびメトロルートにわたる持続的な容量アップグレードを牽引しており、事業者はスパンあたりのファイバー数を着実に増加させています。ハイパースケーラーは多様性と余裕を確保するためにルートあたり12〜48ファイバーペアを発注しており、これはわずか数年前に見られた4ペアの標準から大幅に増加しています。連邦ブロードバンド公平性・アクセス・展開補助金は、サービスが不十分な回廊に資本を誘導し、都市部と農村部の接続格差を縮小しながら、地域通信事業者のホールセールリース機会を拡大しています。同時に、400Gおよび800Gコヒーレント光学技術により、サービスプロバイダーははるかに高いスペクトル効率でこれまで未使用だったストランドを点灯させることが可能となり、成熟した大都市圏においても未点灯ファイバーの戦略的有用性を高めています。

主要レポートの要点

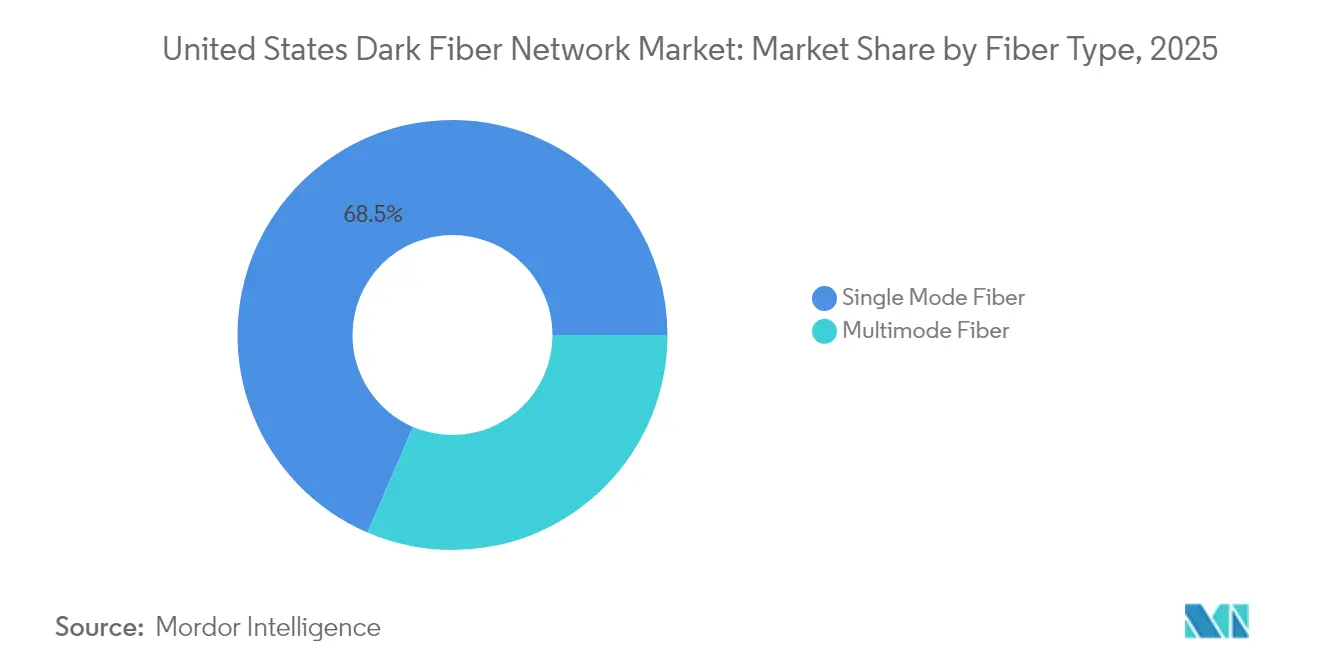

- ファイバータイプ別では、シングルモードファイバーが2025年の米国ダークファイバーネットワークにおいて68.54%の市場シェアを獲得してリードしており、一方でマルチモードファイバーは2031年にかけて9.67%のCAGRで成長すると予測されています。

- ネットワークタイプ別では、メトロ展開が2025年に64.58%の収益シェアを獲得しており、長距離ルートは2031年にかけて9.64%のCAGRで最も速い成長を記録すると予想されています。

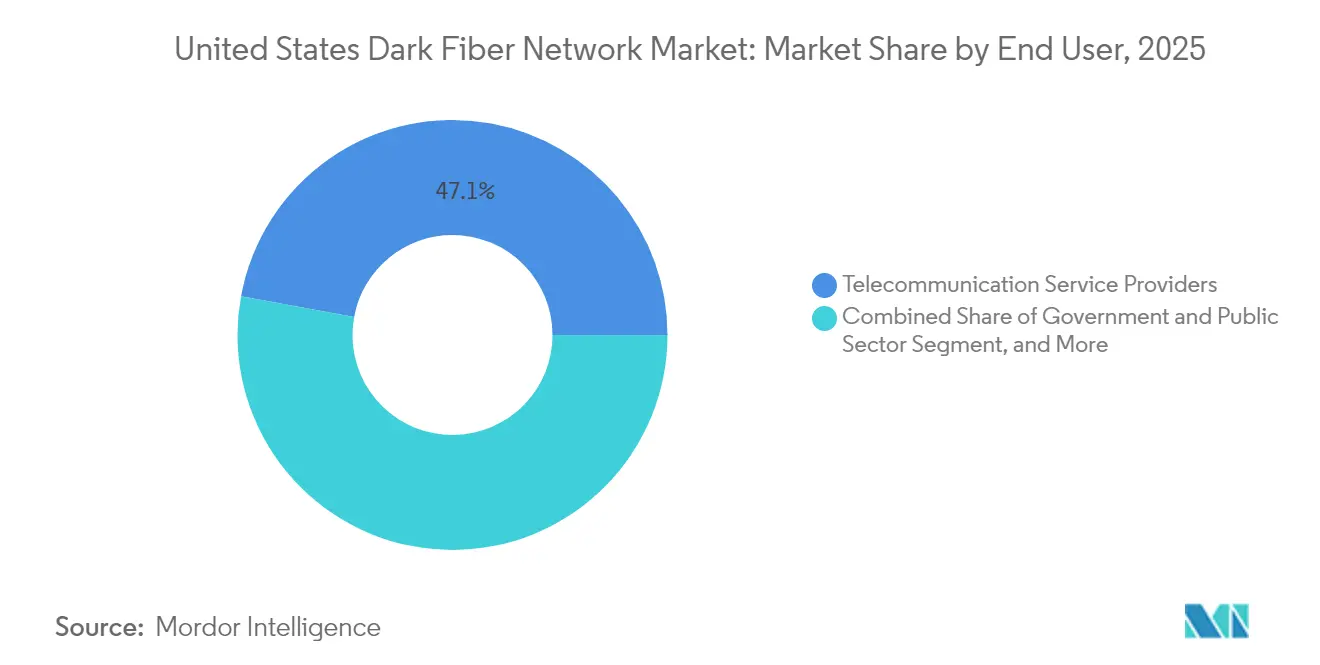

- エンドユーザー別では、電気通信サービスプロバイダーが2025年の米国ダークファイバーネットワーク市場規模の47.11%を占めており、政府・公共部門セグメントは8.41%のCAGRで拡大すると予測されています。

- アプリケーション別では、通信サービスが2025年の米国ダークファイバーネットワーク市場規模の34.12%のシェアを占めており、セキュアネットワーク・ストレージが8.52%のCAGRで最も速く成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ダークファイバーネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gバックホールからの帯域幅需要の急増 | +2.1% | 主要大都市圏での早期成長を伴う全国規模 | 中期(2〜4年) |

| ハイパースケールデータセンターの急増 | +2.8% | 地域クラスター:ノーザンバージニア、ダラス、シカゴ、シリコンバレー | 短期(2年以内) |

| クラウドサービスプロバイダーの専用接続へのシフト | +1.9% | データセンターハブに集中した全国規模 | 中期(2〜4年) |

| 通行権の収益化に向けた電力会社の関心の高まり | +1.2% | 全国の農村部および郊外回廊 | 長期(4年以上) |

| オープンアクセスダークファイバーを可能にする自治体のデジタル公平性イニシアチブ | +1.4% | 都市部および郊外の自治体 | 中期(2〜4年) |

| CARES法延長における農村ブロードバンドインフラへの税制優遇措置 | +0.8% | 農村地域、特にサービスが不十分な地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gバックホールからの帯域幅需要の急増

携帯電話事業者は、5Gの超低遅延および高度なブロードバンド要件を満たすために、マイクロ波リンクをファイバーに置き換えています。2024年通信市場報告書は、通信事業者がスモールセルクラスター周辺の高密度ファイバー構築を優先し、将来の容量確保のために余剰ダークファイバーを確保することが多いことを確認しています。[1]連邦通信委員会、「2024年通信市場報告書」、fcc.gov各5Gマクロサイトは現在、一次および二次バックホール用に少なくとも2本のダークストランドを必要としており、高密度都市部では十数本が必要になる場合があります。この動きは、3.5GHz以上の周波数帯域を最大限に活用するためにファイバーが必要なニューヨーク、ロサンゼルス、ダラスで最も顕著です。ベンダーはファイバー接続無線サイトの前年比27%増を報告しており、ニュートラルホストホールセーラーはアンカーテナントを確保するために25年間の条件でダークファイバーIRUをバンドルするケースが増えています。エッジコンピューティングノードがスモールセルと並行して普及するにつれ、連続したメトロリングが不可欠となり、米国ダークファイバーネットワーク市場を前進させています。

ハイパースケールデータセンターの急増

国際エネルギー機関は、米国のデータセンターが2024年に約180TWhを消費し、世界使用量の45%を占めると推定しており、AIトレーニングクラスターを主導として2030年までに130%増加すると予測しています。[2]国際エネルギー機関、「エネルギーとAI」、iea.orgハイパースケーラーは可用性ゾーンを相互接続するために回廊あたり12〜48ファイバーペアを日常的に要求しており、これは2021年の標準の6倍の増加です。ノーザンバージニアの5GWキャンパス密度はその規模を示しており、そこの事業者は単一障害点を軽減するためにアッシュバーンへの多様なルートに沿ったダークストランドを入札しています。Lumenなどのプロバイダーは二重シース構造の432ファイバーケーブルを提供し、顧客が地理的に冗長なコンジットをリースできるようにしています。大規模言語モデルのトレーニングセットの継続的なスケーリングにより、未点灯ファイバーは光学アップグレードサイクルに対するヘッジとなり、ルートマイルの評価を高め、コロンバスやオマハなどの二次ハブでの構築を加速させています。

クラウドサービスプロバイダーの専用接続へのシフト

クラウドプロバイダーは、コスト、セキュリティ、および確定性の優位性を理由に、波長ベースのホールセール契約からダークファイバーの永久使用権へと移行しています。Ciscoは、未点灯ストランドの所有またはリースにより、マネージド帯域幅サービスと比較して5年間の総ネットワークTCOを48%削減できると試算しています。[3]Cisco Systems、「データセンターを超えて - AIのための高性能ネットワーク」、cisco.comメリーランド州情報技術局は、ミッションクリティカルなワークロードをリースしたダークルートに移行した後、年間1億1,100万米ドルの運用費削減を実現し、サイバーセキュリティおよびエッジコンピューティングイニシアチブのための予算を確保しました。400G ZRおよび800Gプラガブル光学技術により、スパインスイッチ内の直接検出ラインカードが可能となり、外部トランスポートシェルフの必要性がなくなったことで、採用が加速しています。このアーキテクチャのフラット化により、低損失G.652.D準拠シングルモードファイバーリールへの需要が高まり、米国ダークファイバーネットワーク市場の着実な成長を支えています。

通行権の収益化に向けた電力会社の関心の高まり

農村電力協同組合および投資家所有の電力会社は、ブロードバンド砂漠の国勢調査区と重複する数万マイルの電柱線を保有しています。送電スパーに光複合導体を重ねることで、電力会社は大幅な追加通行権交渉を必要とせずに増分収益を解放できます。ファイバーブロードバンド協会は2024年に14件の州レベルの電力会社主導のミドルマイルプロジェクトを記録しており、2022年の6件から増加しています。アラバマファイバーネットワークはこのモデルを示しており、38郡にわたってISPに400Gbpsのオープンアクセスチャネルをリースしています。電力会社の関与により、電力地役権がすでに確保されているため許可サイクルが短縮され、農村バックホールにおけるマイクロ波中継に対するダークファイバーの経済性が有利になります。電力柱の長い資産寿命を考慮すると、協同組合は20〜30年のIRUを好み、これは公的補助金のタイムラインと一致し、米国ダークファイバーネットワーク市場への農村部の貢献を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資要件 | -1.8% | 農村部・低密度地域でより顕著な全国規模 | 中期(2〜4年) |

| 複雑な許可取得と通行権取得 | -1.2% | 都市部および環境的に敏感な回廊 | 短期(2年以内) |

| 波長サービスによる仮想ファイバーの利用可能性の増大 | -0.9% | 高密度ファイバーインフラを持つ大都市圏 | 中期(2〜4年) |

| 特殊ファイバープリフォームのサプライチェーンの不安定性 | -0.7% | すべての展開タイプに影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件

地下建設は全国平均でフットあたり16.25米ドルであり、架空建設は約6.49米ドルとなっており、労働力不足および樹脂コストにより2023年から2024年にかけて両数値が二桁台で増加しました。労働力は総支出の3分の2以上を占め、プロジェクトのIRR閾値を10%台半ばまで引き上げています。ベンチマーク金利が5%近辺で推移する中、小規模地域通信事業者は資金調達の確保に苦労しており、一部は合弁事業やオープンアクセスコンソーシアムへの参加を検討しています。回収期間の長期化により、確立されたデータセンター回廊を超えた投機的な構築への意欲が低下し、米国ダークファイバーネットワーク市場の短期的な拡大を抑制しています。事業者は協力的な自治体でのマイクロトレンチングを標準化することで対応し、メトロラテラルの土木工事費用を最大40%削減していますが、総体的な設備投資の障壁は依然として大きいです。

複雑な許可取得と通行権取得

ファイバー展開は、それぞれ独自の環境・歴史的審査要件を持つ連邦、州、郡、市の管轄区域のパッチワークを横断します。移設が必要な場合、電柱取り付けの準備工事は電柱あたり500〜5,000米ドルのコストがかかり、地下ダクトが混雑している高密度の都心部では工期が倍になることが多いです。連邦通信委員会は合理化されたワンタッチ準備ポリシーを採用しましたが、実施状況はまちまちであり、通信事業者は多数の二国間取り決めを交渉しなければなりません。湿地帯や先住民族の土地に沿った環境影響分析は長距離回廊の建設を長引かせ、州間高速道路沿いの混雑を緩和できるルートを阻害しています。これらの行政上の摩擦は新しいダークファイバー供給の速度を抑制し、統一された許可改革が全国的に普及するまで米国ダークファイバーネットワーク市場の成長を抑えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバータイプ別:シングルモードが優位を維持しながらマルチモードが短距離用途で支持を獲得

シングルモードファイバーは2025年の米国ダークファイバーネットワークにおいて68.54%の市場シェアを占めており、その低減衰プロファイルが広域スパンにわたる400G〜800Gコヒーレント光学技術をサポートしています。アッシュバーンとシカゴ間の長距離パイプを調達するハイパースケーラーは432ファイバーカウントケーブルを定期的に要求しており、このセグメントの優位性を強化しています。サプライヤーは曲げ耐性G.657.A2バリアントのリードタイムを短縮し、メトロラテラルへの採用も促進しています。マルチモードファイバーは総合的な価値では小さいものの、50メートルのリーチで十分なデータホール内のAIクラスターの成長に牽引され、2031年にかけて9.67%のCAGRを達成すると予測されています。

マルチモードトランシーバーの省電力効果は、同等のシングルモードプラガブルより1〜2ワット低いと推定され、数万台のGPUを稼働させる施設にとって測定可能な運用費削減につながります。200Gリンクを対象とした新しいIEEE 802.3db仕様がさらに見通しを明るくしています。一方、ルートあたりのシングルモードストランド数の急増は安定した収益拡大を支え、米国ダークファイバーネットワーク市場規模が両カテゴリーから恩恵を受けることを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:メトロの優位性と長距離の台頭

メトロリングは2025年の支出の64.58%を占めており、通信事業者がダラス・フォートワースやニュージャージー北部などの広大な都市圏内でデータセンター、スモールセル、および企業POPの高密度クラスターを相互接続する必要があるためです。自治体は一度掘削条例を通じてコンジット共有を奨励し、メトロダークペアをリースする競合プロバイダーの参入障壁を下げています。しかし長距離は、AIワークロードがオマハやデモインなどの電力豊富な二次市場に向けてオーバーフロートラフィックを押し出すにつれ、最速の9.64%のCAGRを記録するでしょう。

Ziply Fiberの400Gノーザンリンクのようなプロジェクトは、多様性に富んだ地域間パスへの転換を示しており、レガシー通行権上の新しいシース構築に対する増分需要を生み出しています。ハイパースケーラーが少なくとも3つの独自の物理ルートを主張することが多い中、設備投資を負担する意欲のある通信事業者は受け入れ可能なアンカーテナントを見つけています。その結果、両セグメントが米国ダークファイバーネットワーク市場の成長軌道に貢献しています。

エンドユーザー別:電気通信がリード、公共部門が加速

電気通信サービスプロバイダーは2025年の米国ダークファイバーネットワーク市場規模の47.11%を占めており、広大なフットプリントを活用して携帯電話事業者や大企業に未点灯ストランドをホールセールしています。競争力学により、既存事業者はより平坦な価格モデルを提供する挑戦者を阻止するために、高カウントケーブルでレガシー銅線回廊を過剰構築するよう促されています。ブロードバンド公平性・アクセス・展開資金に触発された政府・公共機関は、8.41%のCAGRで最も速く成長し、補助金を郡全体のミドルマイルリングおよびアンカー機関ラテラルに向けるでしょう。

BEADを超えて、防衛・国土安全保障イニシアチブは機密トラフィック用の専用プライベートファイバーを義務付け、需要をさらに高めています。電力会社、大学、医療ネットワークがセグメントミックスを補完しており、それぞれがダークファイバーが提供する確定的なパフォーマンスを重視しています。顧客垂直市場のこの拡大する多様性が、米国ダークファイバーネットワーク市場内の回復力を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:通信サービスが優位を維持しながらセキュリティ主導の用途が急増

通信サービスは2025年の収益の34.12%を占めており、スケール経済のためにダークファイバーに依存するキャリアグレードの音声、IPトランジット、およびホールセールトランスポートを包含しています。800Gコヒーレントプラガブルの台頭により、既存事業者は数十年前のガラス上に追加のラムダを点灯させることができ、資産寿命を延ばし、販売可能な容量を増大させています。ゼロトラストの姿勢が機関やフォーチュン500企業をデータフローを物理的に分離するよう促すにつれ、セキュアネットワーク・ストレージは最強の8.52%のCAGRを記録するでしょう。

ソブリンクラウドリージョンや災害復旧ボールトを結ぶ専用ファイバーは共有インフラのリスクを回避しており、これは医療システムに対する最近のランサムウェアインシデントによって強調された優先事項です。スマートグリッドおよび交通信号同期のためのIoTバックボーンは、ニッチながら急成長する帯域幅ポケットを追加しています。多様なユースケースが安定した稼働率を確保し、米国ダークファイバーネットワーク市場への長期的な投資にとって重要な要素となっています。

地域分析

南部は、ビジネス寄りの規制、ハイパースケールキャンパス向けの豊富な土地、およびアトランタとノーザンバージニアのレガシーキャリアホテルの密度のおかげで、2025年の収益の圧倒的なシェアを保持しました。電力協同組合は配電線に沿った架空展開を促進し、ラストマイルラテラルの構築サイクルを短縮しています。ダラスからヒューストンへの回廊も、遅延に敏感なSCADAループ向けにダークストランドをリースする石油・ガスのテレメトリバックホールから恩恵を受けています。

成長の勢いは西方向にシフトしています。西部は、シリコンバレー、リノ、フェニックスが飽和した東部ハブからのAIクラスターのスピルオーバーを吸収するにつれ、2031年にかけてより良い成長率を記録すると予想されています。ネバダ州の2,500マイルのオープンアクセスミドルマイルネットワークは、ホールセールダークファイバーと魅力的なIRU条件を組み合わせた州主導のイニシアチブを例示しており、再生可能エネルギーを備えた砂漠立地のキャンパスを求めるクラウドプロバイダーを引き付けています。山岳地帯は埋設コストをマイルあたりで押し上げますが、ハイパースケーラーは低遅延の太平洋横断ルートに対してプレミアムを支払い、設備投資を正当化しています。

北東部と中西部は安定した中一桁台の成長を記録しています。ニューヨークとボストンの高密度都市ダクトグリッドは、新たな掘削を必要とせずにシースオーバーレイを可能にし、活性化マイルあたりのコストを低く抑えています。一方、大陸横断集約ゾーンとしての中西部の役割が強化されており、通信事業者はI-70沿いの過負荷のレガシーコンジットを回避するためにミネアポリスとシカゴを経由する多様なパスを追加しています。メインの530マイルのMOOSEネットなどの州主導プログラムは、米国ダークファイバーネットワーク市場の総アドレス可能市場を拡大するオープンアクセスモデルに対する公共の需要を確認しています。

競争環境

米国ダークファイバーネットワーク産業は中程度の統合を示しています。Zayo、Lumen、Crown Castleは多くの高ファイバーカウントの長距離回廊を支配していますが、地域専門業者や自治体コンソーシアムが二次大都市圏でのシェアを侵食し続けています。Lumenは、その40万ルートマイルの資産基盤を複製するには1,500億米ドルのコストがかかると主張しており、参入障壁の高さを強調しています。そのプライベートコネクティビティファブリックはSDN制御でトランスポートをオーバーレイし、オンデマンド帯域幅とダークファイバーIRUをバンドルしてハイパースケーラーとのアカウントの粘着性を深めています。

ZayoはAI主導の容量要求に応えるために5つの新しい長距離パスにわたって5,000ルートマイルを追加する積極的な構築戦略を追求しています。これはスモールセルバックホールとトップ30市場のエッジコンピューティングクラスターをターゲットとするCrown Castleのメトロ中心のフォーカスとは対照的です。アラバマファイバーネットワークなどの電力協同組合ベンチャーは、既存の通行権を活用した低コストモデルを導入し、並行構築のための設備投資を欠く農村通信事業者に響く400Gbpsのオープンアクセス機能を提供しています。

サプライヤーのダイナミクスも重要です。CorningとPrysmianがファイバープリフォームを支配しており、CienaやCiscoなどのハードウェアベンダーは800Gクラスの光学技術の供給に奔走しています。展開パートナーはますます土木工事とメンテナンスをバンドルし、ファイバーのユーティリティ的なキャッシュフローに引き付けられたベンチャーファンドにターンキーオプションを提供しています。その結果生まれた競争的な様相は、過激な価格競争を避けながら健全な競争を維持しており、米国ダークファイバーネットワーク市場への投資を持続させるバランスを保っています。

米国ダークファイバーネットワーク産業リーダー

Zayo Group Holdings, Inc.

Crown Castle Fiber LLC

Lumen Technologies, Inc.

FiberLight, LLC

Uniti Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Lumen Technologiesは、2026年までに主要データセンター回廊および新興エッジコンピューティングハブに沿って2,000の新しいルートマイルをターゲットとして、AI重点のファイバー建設を加速するために機関投資家から5億米ドルのコミットメントを確保しました。

- 2025年2月:Crown Castleは、3つの大都市圏にわたって400G対応ダークファイバーの850ルートマイルを追加し、5Gバックホールおよびハイパースケールデータセンター接続を強化する1億8,000万米ドルの拡張を完了しました。

- 2025年1月:連邦通信委員会は、2024年通信市場報告書の調査結果に基づき、ダークファイバーアクセスの合理化とホールセールファイバーサービスの規制障壁の低減を目的とした新しい規則制定プロセスを開始しました。

- 2025年1月:Zayo Groupは、2024年のAI契約で10億米ドル以上、30億米ドルの機会パイプラインを引用し、急増するAI帯域幅ニーズに応えるために今後5年間で5,000以上の追加長距離ルートマイルを展開する計画を詳述しました。

米国ダークファイバーネットワーク市場レポートの範囲

| シングルモードファイバー |

| マルチモードファイバー |

| 長距離 |

| メトロ |

| 電気通信サービスプロバイダー |

| インターネットサービスプロバイダー |

| 企業 |

| 政府・公共部門 |

| その他のエンドユーザー |

| 通信サービス |

| ケーブルテレビ |

| データセンター相互接続 |

| セキュアネットワーク・ストレージ |

| その他のアプリケーション |

| ファイバータイプ別 | シングルモードファイバー |

| マルチモードファイバー | |

| ネットワークタイプ別 | 長距離 |

| メトロ | |

| エンドユーザー別 | 電気通信サービスプロバイダー |

| インターネットサービスプロバイダー | |

| 企業 | |

| 政府・公共部門 | |

| その他のエンドユーザー | |

| アプリケーション別 | 通信サービス |

| ケーブルテレビ | |

| データセンター相互接続 | |

| セキュアネットワーク・ストレージ | |

| その他のアプリケーション |

レポートで回答される主要な質問

2031年における米国ダークファイバーネットワーク市場の予測値は?

市場は7.65%のCAGRで成長し、2031年までに18億4,000万米ドルに達すると予測されています。

現在支出を支配しているファイバータイプはどれですか?

シングルモードファイバーは長距離400G〜800Gアプリケーションへの適合性から68.54%のシェアを保持しています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

西部は、ハイパースケーラーがシリコンバレー、リノ、フェニックスで容量を追加するにつれ、より良いCAGRで拡大すると予測されています。

クラウドプロバイダーがダークファイバーにシフトしている理由は何ですか?

専用ダークストランドは、マネージド波長サービスと比較して5年間のネットワークTCOを約48%削減し、セキュリティを向上させます。

電力会社は農村ファイバー展開にどのような影響を与えていますか?

電力協同組合は既存の電柱線を活用してミドルマイルルートを構築し、許可サイクルを短縮してオープンアクセスダークファイバーを供給しています。

新規構築の主な障壁は何ですか?

高い建設コストと複雑な多管轄許可プロセスが、新規参入者にとって最大のハードルであり続けています。

最終更新日: