ハイブリッド航空機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

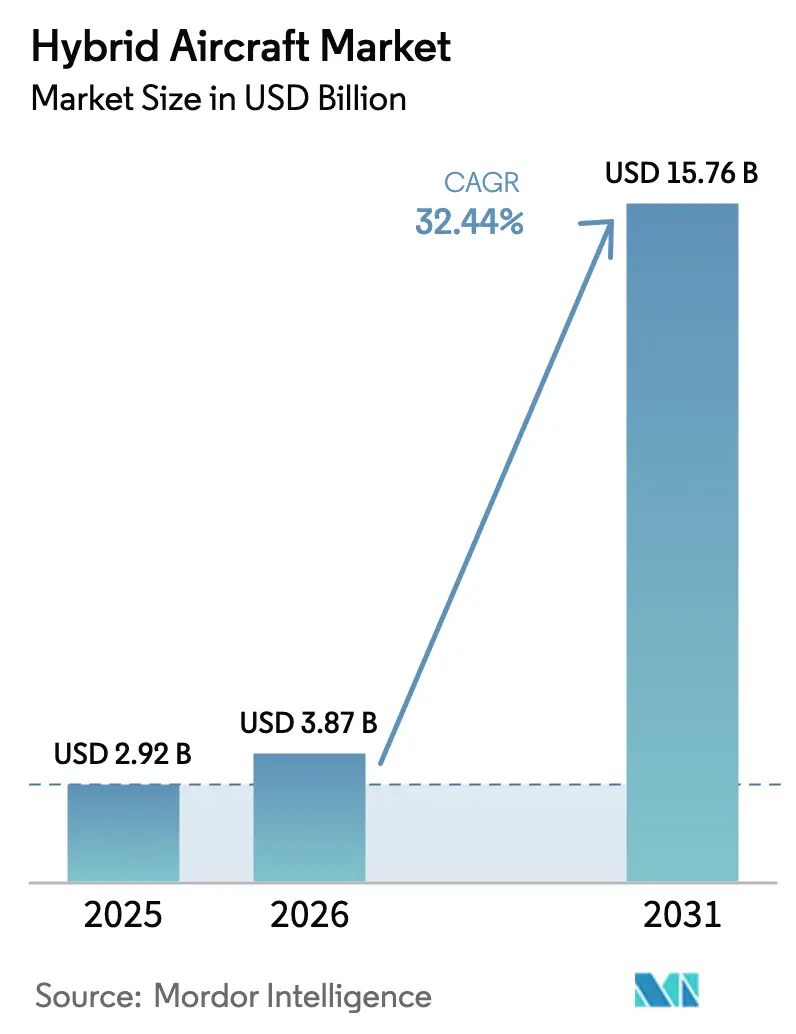

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 15.76 十億米ドル |

| 成長率 (2026 - 2031) | 32.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド航空機市場分析

ハイブリッド航空機市場規模は2025年に29億2,000万米ドルと評価され、2026年の38億7,000万米ドルから2031年には157億6,000万米ドルへと成長し、予測期間(2026年~2031年)中のCAGRは32.44%と推定されます。欧州連合のタクソノミー規制が2024年に直接CO₂排出量ゼロを実証した航空機のみをグリーンファイナンスの対象とすると規定し、ハイブリッドおよび電動プログラムへの資本誘導を促進したことで商業的実現可能性が加速しました。また、CATLが500 Wh/kgの電池を発表し、設計者が利用できるエネルギー密度を2倍にするという技術的躍進も後押ししました。国際民間航空機関(ICAO)が地球規模の長期排出目標を前進させ、複数国にわたる認証を簡素化する標準規格を調和・公表したことで、航空会社も代替手段を積極的に求めるようになりました。ベンチャー投資、戦略的投資、ESG連動債務が資金調達コストを低下させ、スタートアップ企業と既存企業がプロトタイプを飛行試験プログラムへと加速させることを可能にしました。北米が採用をリードする一方、中国の低高度経済圏が大規模なインフラ整備に移行するにつれてアジア太平洋地域が最も速い需要増加を記録しました。

主要レポートのポイント

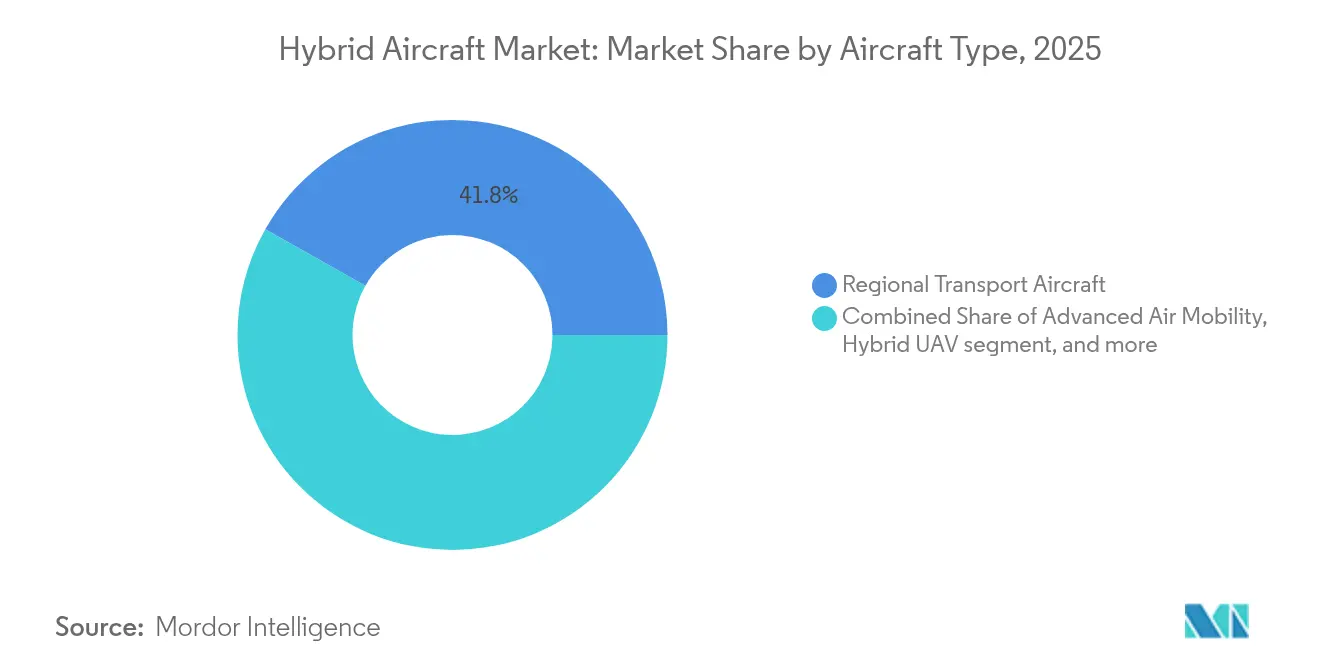

- 航空機タイプ別では、地域輸送機が2025年のハイブリッド航空機市場シェアの41.82%をリードし、先進航空モビリティ(eVTOL/エアタクシー)が2031年に向けて最速の39.58% CAGRを記録した。

- 運航モード別では、有人プラットフォームが2025年に74.68%のシェアで優位を占め、自律型システムが最高40.92%の成長率を示した。

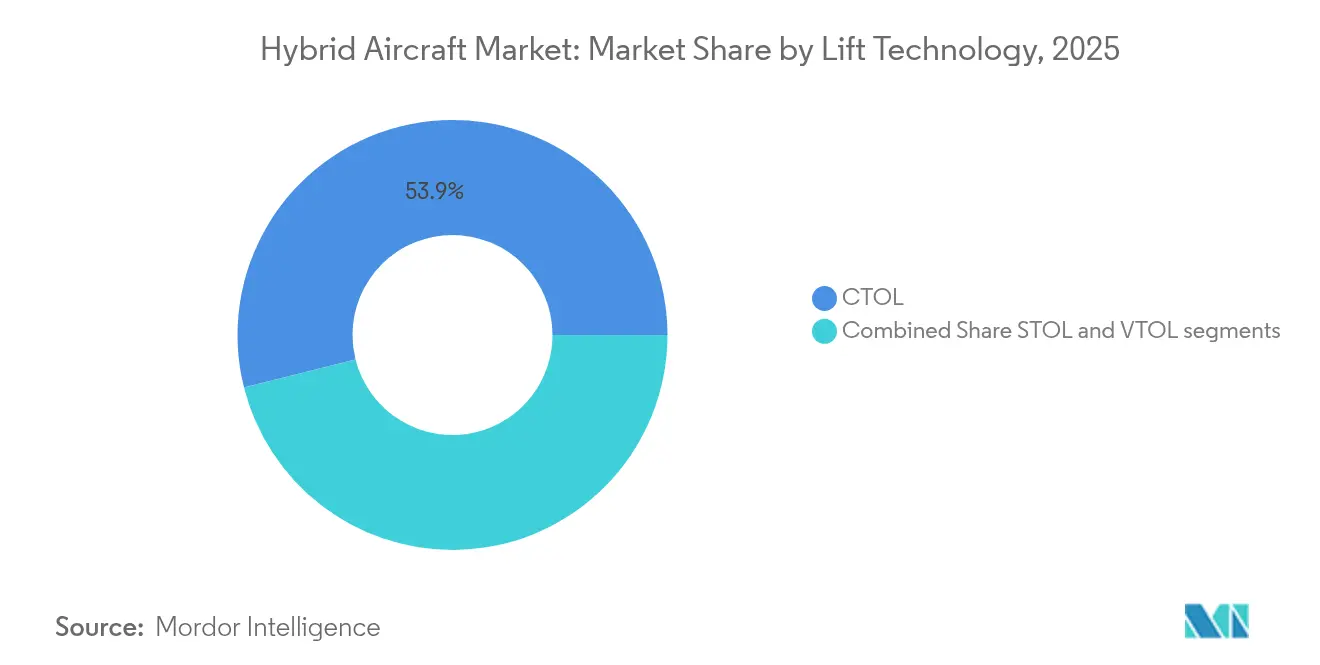

- 揚力技術別では、CTOLが2025年のハイブリッド電動航空機市場において53.92%のシェアを保持したが、VTOLは39.21% CAGRで拡大すると予測されている。

- 推進アーキテクチャ別では、パラレルハイブリッドが2025年のハイブリッド電動航空機市場規模の50.76%のシェアを占め、シリーズハイブリッドは2031年にかけて37.45%の成長が予測されている。

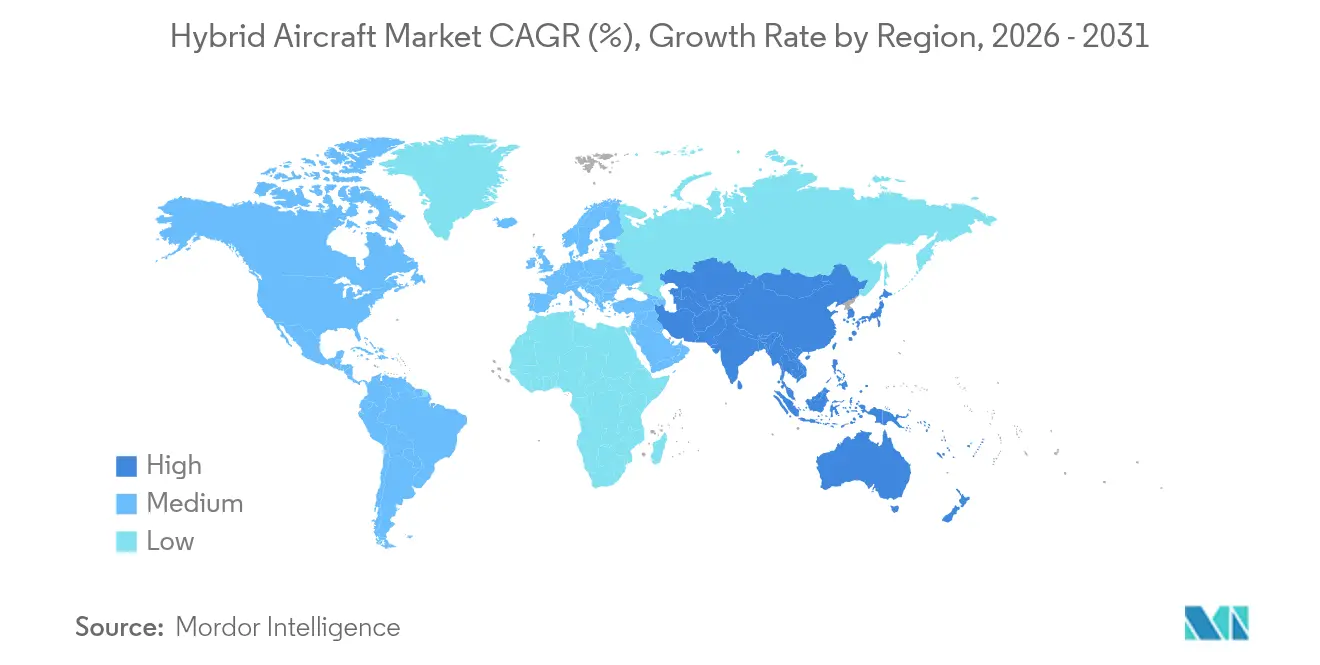

- 地域別では、北米が2025年のハイブリッド航空機市場収益シェアの40.12%を占め、アジア太平洋地域が35.72% CAGRで成長をリードした。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイブリッド航空機市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| より厳しい地球規模の排出規制 | +8.2% | グローバル;欧州連合およびカリフォルニア州が先導 | 中期(2~4年) |

| 電池および電動駆動密度の急速な進歩 | +7.5% | 米国、中国、欧州 | 長期(4年以上) |

| 地域・短距離路線の接続需要の急増 | +6.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 低音響ISRプラットフォームへの軍事需要 | +4.3% | 米国、NATO加盟国、アジア太平洋 | 中期(2~4年) |

| 第2空港におけるSTOL/VTOLスロット機会 | +3.8% | 北米、欧州 | 中期(2~4年) |

| 資本コストを低下させるESG連動ファイナンス | +3.1% | 先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳しい地球規模の排出規制

炭素削減義務が航空会社の機材戦略を再編し、ハイブリッド航空機市場の成長を支援している。2024年1月に施行されたEUタクソノミー規制は、直接CO₂排出量ゼロを実証した航空機のみがグリーンファイナンスの対象となると規定し、ハイブリッドおよび電動プログラムへの資本誘導を促した。EASAは2024年に電動推進に関する改正案を提案し、メーカーに型式証明への明確な道筋を示した。多国間レベルでは、ICAOの先進航空モビリティ研究グループが安全要件を調和させ、国境を越えた展開を円滑化した。これらの取り組みが相まって政策リスクを低減し、機材運航者の投資回収期間を短縮した。

電池および電動駆動密度の急速な進歩

バッテリーおよび電動推進における技術進歩が、ハイブリッド航空機市場の能力を拡大している。CATLは500 Wh/kgを実現し、8トン航空機に対して2,000〜3,000 kmの航続距離を約束する凝縮バッテリー化学を発表し、地域路線の設計エンベロープを事実上2倍にした。NASAの硫黄セレン固体電解質プロジェクトは同等のエネルギー密度を達成しながら可燃性電解質を排除し、安全性を向上させた。GE Aerospaceのメガワット級インバーターは炭化ケイ素パワーエレクトロニクスを進化させ、NASAのパワー密度目標を達成することで機体重量を削減した。[1]出典:GE Aerospace、「電力システム」、geaerospace.com magniXは1,000サイクルの試験を経た300 Wh/kgの航空グレードバッテリーで供給を補完した。化学、インバーター、モーターの融合により、準地域路線においてターボプロップの経済性を超えるハイブリッドシステムが実現した。

地域・短距離路線の接続需要の急増

航空会社は、直行都市間ペアに対するパンデミック後の需要を取り込むため、地方空港間の細い路線を優先し、ハイブリッド航空機市場の成長を支援している。Electraは超短距離離陸ハイブリッド機EL9に対して90億米ドルの意向書注文を確保し、1,000 km規模の未開拓市場に適した航空機への運航者の需要を示した。一方、JSXは未就航の米国西海岸目的地を結ぶためにハイブリッド航空機300機の取得に合意した。AURA Aeroはターボプロップと比較して運航コストを30〜50%削減する運航コストモデルを報告し、地域航空会社向けの価値提案を実証した。機材管理者はこうして将来の路線経済性を確保するためにハイブリッド機の納入を確定させている。

低音響ISRプラットフォームへの軍事需要

防衛調達がハイブリッド航空機市場のイノベーションを加速させている。米国空軍研究所はGHOSTプログラムに対して9,920万米ドルを授与した。GHOSTは静粛な滞空および打撃作戦を目的として設計されたハイブリッドUAVである。DARPAはXRQ-73 SHEPARDデモンストレーターを後続させ、分散型電動ファンが長時間滞空ISRプロファイルを満たし得ることを実証した。軍の試験データはコンポーネントの認定を加速させ、民間認証向けのサプライチェーンのリスクを低減した。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認証フレームワークの未成熟 | -4.7% | グローバル;新興市場では特に複雑 | 中期(2~4年) |

| ハイブリッドパワートレインの重量ペナルティ | -3.2% | グローバル;小型航空機では深刻 | 長期(4年以上) |

| 航空グレード高圧配線の不足 | -2.8% | グローバルサプライチェーンの制約 | 短期(2年以内) |

| 保険料の不確実性 | -1.9% | 先進国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認証フレームワークの未成熟

米国連邦航空局(FAA)は2024年3月にJoby向けの特別クラス基準を発行しましたが、より広範なハイブリッドカテゴリーには依然として調和された規則が欠如しており、製造業者は複数の認証経路を追求せざるを得ませんでした。[2]出典:米国連邦航空局、「Jobyに関する特別クラス耐空性基準」、federalregister.gov ASTMはハイブリッドエンジン規格の草案作成を開始しましたが、熱暴走の封じ込めおよび高電圧電磁干渉に関してはギャップが残りました。EASAはさらなる研究領域を特定し、完全な規定フレームワークの策定を遅延させました。これに対応して、OEMは並行認証プログラムに予算を計上し、スケジュールおよび資本を延伸させました。

ハイブリッドパワートレインの重量ペナルティ

二重推進システムは構造重量を増加させてペイロードを低減させ、ハイブリッド航空機市場にとって主要な課題となている。VoltAeroのCassioの試験では、バッテリー、熱管理システム、燃焼エンジンを組み合わせる際の統合上の課題が明らかになった。構造用バッテリーなどのコンセプトは解決策として期待されているが、依然として実験室規模にとどまっている。次世代化学が自動車から航空分野へ移行するまで、設計者は航続距離、座席数、経済性のバランスを取り続けており、地域セグメント以外での大衆市場への普及を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:地域輸送が商業的な橋頭堡であり続ける

地域輸送プラットフォームはハイブリッド電動航空機市場シェアの41.82%を占めました。これはターボプロップのベースラインが転換および認証を簡素化したためです。航空会社は既存インフラの大幅な改修なしに1,500 km未満の要件を満たすためにこれを優先しました。Deutsche Aircraftは2025年2月に最初のD328ecoテスト機体の建造を開始し、既存滑走路網を活用した40座席派生型を推進しました。ライプツィヒ最終組立ラインにより、ドイツは2026年から量産納入を支援する体制を整えました。並行して、ビジネスジェットOEMは都市空港での進入騒音を低減するために電動ブースターを後付けし、軽航空機メーカーはフライトスクールの燃料費を削減するトレーナーモデルを市場に投入しました。

先進航空モビリティ(eVTOL/エアタクシー)カテゴリーは39.58%のCAGRを記録しました。Vertical Aerospace Groupは2025年1月に9,000万米ドルの新規株式を確保し、コッツウォルド空港でのVX4認証飛行に資金を充てました。貨物事業者は中距離物流向けのリフトプラスクルーズ構成を評価し、旅客サービスに先立つ自律型参入を目指しました。一方ハイブリッドUAVは、持続時間がキャビン容積を上回る海上パトロール用途で勢いを増しました。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

運用モード別:有人支配が自動化の勢いに直面する

有人プラットフォームはハイブリッド電動航空機市場の74.68%を占めています。CAEは高電圧安全対策とマルチエンジン緊急訓練を融合した専用型式資格訓練カリキュラムを立ち上げました。Etihad Aviation Trainingはバーティポート到着手順および電池火災対応をカバーするeVTOLモジュールを追加しました。未知の技術が成熟する間、運航者は乗務員による監視を重視しました。

自律型プラットフォームは、より小さなベースからではありますが、年率40.92%の拡大を示しました。軍事ISR契約はパイロット不要の設計を要求し、検知・回避アルゴリズムの耐空性を実証しました。ICAOの2025年3月の遠隔操縦航空機に関する性能ベースのSARPsが規制上の主要ボトルネックを解消しました。貨物航空会社は公衆受容リスクを軽減しつつ資産生産性を高めるために夜間運用を検討しました。

揚力技術別:CTOLの成熟がVTOLの加速と交差する

CTOL機はハイブリッド電動航空機市場規模の53.92%を占めています。これは運航者が既存の滑走路スロットおよび整備インフラを再利用したためです。Electra.Aeroのデモンストレーターは超短距離eSTOLホップを完了し、ターボエレクトリックアシストが座席あたり7 kgのブロック燃料消費で200 mの滑走路を離陸できることを証明しました。このアプローチは新しいバーティポートを必要とせずに対応可能な空港ネットワークを拡大しました。

VTOL機は自治体がテストハブを委託する中、39.21%のCAGRを追いました。ロッテルダム港は予定より1年早く欧州初の商業バーティポートを開設し、旅客取り扱い手順およびエネルギー補給ロジスティクスを検証しました。Beta TechnologiesはUS東海岸全域の充電ステーションネットワークを2倍に拡張し、認証中の大陸横断フェリーフライトのリスクを低減しました。ネットワーク効果により自治体は追加サイト向けの資金を確保しました。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

推進アーキテクチャ別:現在はパラレル、明日はシリーズ

パラレルハイブリッドは2025年のハイブリッド電動航空機市場規模の50.76%を占めました。GE AerospaceのNASAとのパートナーシップは商用ターボファンコアに電動モータージェネレーターを組み込み、航空会社に全面的なアーキテクチャ変更なしに冗長性を提供しました。航空会社は既存の整備プロバイダーが手順を迅速に適応できるためにこのモデルを好みました。

しかしシリーズハイブリッドは、スマートグリッド制御が変換損失を低減するにつれて年率37.45%の成長を示しました。Safran Electrical & PowerはENGINeUSファミリーを発表し、100 kWから1 MWまでのスケールを提供し、分散電源に適したGENeUSジェネレーターを補完しました。ターボエレクトリックのコンセプトは巡航抗力を削減するための境界層吸入を探求しました。投資家は電池の重量エネルギー密度が600 Wh/kgを超えると(2028年頃と予測)、単通路クラス航空機への道筋を認識しました。

地域分析

北米は売上の40.12%の市場シェアを保持しています。これはNASAの電動パワートレイン飛行実証プログラムがフルスケール推進地上試験および飛行試験品に資金を供給したためです。American Airlinesが水素電動エンジン100基の条件付き購入を表明し、幹線航空会社としての支持を示しました。United AirlinesはJetZeroからブレンデッドウィングハイブリッド機200機を発注し、ネットワーク拡大の意欲を強調しました。並行する州の支援がサプライチェーンの拡大を引き寄せました:JetZeroは2025年6月にノースカロライナ州グリーンズボロに1万4,500人規模の雇用を創出する工場を選定しました。

アジア太平洋地域は最速の35.72%のCAGRを記録しました。これは中国の2兆元(2,790億2,000万米ドル)規模の低高度経済圏計画によって牽引されました。中国民用航空局(CAAC)は沿岸部のメガシティを結ぶeVTOL路線を優先し、EHangは2024年に世界初の自律型旅客航空機の型式証明を取得しました。CATLは国内電池規模を活用して2028年までに8トン電動航空機の量産を約束しました。オーストラリアのビクトリア州はDovetail Electric Aviationに助成金を配分し、太平洋市場向けの地域航空機改修を拡大しました。

欧州は公的資金調達手段を通じて戦略的役割を維持しました。欧州投資評議会はAURA AEROに1,750万ユーロ(2,047万米ドル)を注入し、4,000万ユーロ(4,680万米ドル)のHECATEプログラムは電力分散システム研究に注力しました。Airbus、Daher、SafranはEcoPulse飛行キャンペーンを2024年12月に完了し、6基のモーターによる分散推進を検証する100飛行時間を記録しました。VoltAeroは1ヶ月前にヌーヴェル=アキテーヌにCassioファミリーの最終組立工場を開設し、欧州がプロトタイプから量産への移行準備が整っていることを示しました。

競合環境

競争は断片化したままであり、差別化の余地は十分にあります。既存企業のAirbus、Safran、GE Aerospaceは認証のノウハウを活用していますが、社内プロセスが迅速なイテレーションを遅らせています。スタートアップのAmpaire、Heart Aerospace、Vertical Aerospace Groupは、型破りな設計と加速されたスプリントに資金を供給するベンチャーラウンドを確保しました。RTX、Rolls-Royce、GEの特許出願は2019年から2024年の間に3倍になり、電動モーター冷却、水素燃料電池統合、電力管理ソフトウェアを保護する競争が浮き彫りになっています。

戦略的アライアンスがサプライチェーンのギャップに対処しました。GKN Aerospaceは、コンポジット専門知識とスタートアップの機動性を組み合わせるためにArcherとのパートナーシップを深化させ、主要なMidnight機体部品を製造しました。HoneywellとVertical Aerospace Groupは飛行制御演算および作動に関するアビオニクス契約を拡大し、10年間で10億米ドルのパイプラインを構築しました。貨物フィーダー路線、災害救援空輸、洋上風力発電設備のメンテナンスにおいてホワイトスペースの機会が生まれており、ここではハイブリッドの騒音および費用上の優位性が決定的です。

サプライチェーンの成熟度は依然として遅れており、特に航空グレードの高圧ケーブルおよびシリコンカーバイド半導体の製造においてその傾向が顕著です。ティア1サプライヤーは地政学的懸念と輸出管理制度に対応するため、最終組立ラインの近隣に部品工場を設置する投資を加速しました。認証のマイルストーンが技術リスクを低減すれば、より大手のOEMが俊敏なスタートアップを買収する形で次の競争段階での統合が進む可能性があります。

ハイブリッド航空機産業リーダー

RTX Corporation

General Electric Company

Airbus SE

Safran SA

Rolls-Royce plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vertical AerospaceとHoneywellはVX4パートナーシップを10億米ドル規模に拡大しました。

- 2025年1月:Vertical AerospaceはVX4開発のために8,400万米ドルの新規資本を調達しました。

- 2024年11月:Electra.Aeroは超短距離離着陸向けハイブリッド電動航空機EL9を発表しました。9人乗りのこの航空機は、ハイブリッド電動推進と吹き出し揚力技術を組み合わせることで、サッカーフィールドほどの広さの場所からの運航を可能にします。EL9はヘリコプターおよびeVTOLの代替であり、固定翼航空機の安全機能を備えています。Electra.AeroはEL2ゴールドフィンチプロトタイプでの飛行試験を踏まえ、都市および地域エリアでの旅客・貨物輸送向けにEL9を開発しています。この航空機は草地や駐車場を含む様々な路面で運航でき、低排出量、低騒音レベル、飛行中の電池充電機能を特長としています。この進歩により、多数の新しい航空サービス拠点の設立が可能となり、航空セクターにおける接続性が向上します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ハイブリッド航空機市場を、あらゆる飛行段階を通じて機体を推進するために、搭載された化石燃料電力と電気駆動の組み合わせを採用する、すべての新しい固定翼または回転翼機プラットフォームと定義している。並列および直列の動力分割アーキテクチャは、CTOLであるかVTOLであるかにかかわらず、現在、ほとんどの近い将来の認証プログラムを支えているため、その両方が含まれる。

スコープ除外:完全なバッテリー電気飛行機、水素電気飛行機、および統合電気ドライブトレインを持たない従来のターボファン飛行機は、本分析の対象外である。

セグメンテーションの概要

- 航空機タイプ別

- 地域輸送航空機

- ビジネスジェット・軽航空機

- 先進航空モビリティ(eVTOL/エアタクシー)

- ハイブリッドUAV

- 運用モード別

- 有人

- 自律型

- 揚力技術別

- 従来型離着陸(CTOL)

- 短距離離着陸(STOL)

- 垂直離着陸(VTOL)

- 推進アーキテクチャ別

- シリーズハイブリッド

- パラレルハイブリッド

- ターボエレクトリック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジアの航空機OEMエンジニア、推進システムサプライヤー、地域航空会社のフリートプランナー、民間航空規制当局にインタビューを行った。これらの意見交換により、現実的なバッテリーのエネルギー密度、予想されるハイブリッドの普及率、および認証のマイルストーンが検証され、机上の情報源に残されたギャップが埋められました。

デスクリサーチ

私たちはまず、FAAの航空機登録フィード、EASAの環境規則作成、ICAOの航空機排出量データバンク、NASAが現在進めている電気推進飛行デモンストレーターノートなどの公開ソースから、フリート統計、プロトタイプ認証申請、技術ロードマップを引き出すことから始めた。AIAAとGAMAによる業界団体のホワイトペーパー、Questelによる特許分析、さらに上場企業の10-Kや投資家向け説明資料から、計画されているサービス開始のスケジュールや採用のハードルに関する洞察を得ることができた。特に、プログラムのスケジュールについてはAviation Week、企業の収益についてはD&B Hooversといった有料のフィードを選択することで、ベースラインインプットをより鮮明にすることができた。このリストは一例であり、データ収集の際には、その他多くのオープンおよびプレミアム・リファレンスが利用された。

マーケット・サイジングと予測

トップダウンの生産と貿易の再構築を融合させることで、対応可能な総フリートを確定し、それを選択的なボトムアップサプライヤーロールアップとサンプルの平均販売価格×台数計算でクロスチェックした。バッテリーの比エネルギーの進歩、ハイブリッドパワートレインの重量と推力の比、地域のRPKの成長、短期的なフリートの入れ替えサイクル、認証発行のケイデンスなどの主要な変数は、2030年までの価値を予測する多変量回帰モデルに供給される。サプライヤーのデータが不完全であることが判明した場合、最終的な三角測量の前に、重み付けされたチャネルチェックとASPプロキシが不足分を補った。

データ検証と更新サイクル

出力は、アノマリースキャン、シニアアナリストのピアレビュー、独立した燃料燃焼ベンチマークとの差異テストを受けている。レポートは年1回更新され、技術や規制上の大きなショックがあった場合は、中間的なモデル改訂が行われるため、顧客は最新の見解を得ることができる。

モルドールのハイブリッド機ベースラインが信頼性を要求する理由

各社が独自のスコープ、基準年、バッテリーコスト見通しを選択しているため、公表されている見積もりは異なる。実験的なプロトタイプをカウントしているところもあれば、電気自動車や水素のコンセプトを組み込んでいるところもあり、重量ペナルティを検証せずに直線的なASPエスカレーションを適用しているところもある。

ギャップの主な要因としては、後付け改造の含み方の違い、想定されるエネルギー密度の学習曲線のばらつき、通貨換算日の相違などが挙げられる。

モルドールの規律正しいリフレッシュ・シーケンスと厳格なスコープ・フィルターは、そのようなドリフトを制限する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 29億2000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 12億米ドル(2023年) | グローバル・コンサルタンシーA | プロトタイプのみをカウントし、少ないベースからの積極的なCAGR外挿を実施 |

| 1.90億米ドル(2025年) | 業界団体B | VTOLセグメントを除く、数量割引なしの定価を使用 |

| 17億米ドル(2025年) | 地域コンサルタントC | ハイブリッド機と完全電動機が混在、旧通貨レート |

この比較を総合すると、私たちの厳格な定義、現行通貨への換算、二重トラック・サイジングのクロスチェックが、いかにバランスの取れた透明性の高いベースラインをもたらし、意思決定者が明確な変数と再現可能なステップに遡ることができるかがわかる。

レポートで回答される主要な質問

2026年のハイブリッド航空機市場規模はどのくらいで、2031年までにどのような売上水準に達すると予測されていますか?

市場は2026年に38億7,000万米ドルを生み出し、2031年までに157億6,000万米ドルに達すると予測されています。

2026年から2031年にかけての市場の成長を支える複合年間成長率(CAGR)はどのくらいですか?

市場成長は当該期間において32.44%のCAGRで予測されており、急速な商業採用と技術の成熟を反映しています。

現在ハイブリッド採用において支配的な航空機セグメントはどれですか?

地域輸送航空機は41.82%の市場シェアでリードしており、実績あるターボプロップ設計を迅速に改修できるためです。

最も高い成長可能性を示す地域はどこですか?

アジア太平洋地域は最速の35.72%のCAGRを示しており、中国の低高度経済圏投資と支援的な認証フレームワークが牽引しています。

ハイブリッドの広範な採用に対する最大の技術的障壁は何ですか?

二重推進アーキテクチャによる重量ペナルティが、高密度電池または構造エネルギー技術が成熟するまでの間、搭載量と航続距離を制限しています。

自律型ハイブリッド航空機は商業サービスに近づいていますか?

自律型ハイブリッドはまず貨物運航に参入する可能性が高く、ICAOは2025年に性能ベースの基準を採択しましたが、旅客サービスには更なる社会的受容のマイルストーンが必要です。

最終更新日: