特殊任務航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

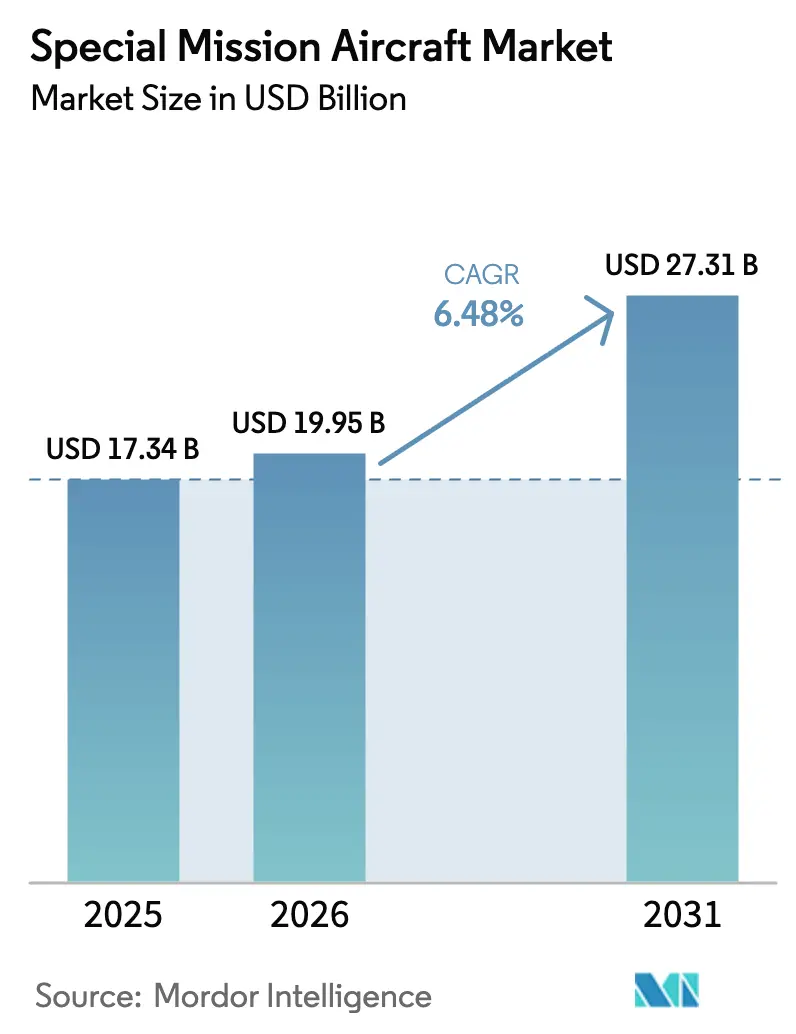

| 市場規模 (2026) | 19.95 十億米ドル |

| 市場規模 (2031) | 27.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

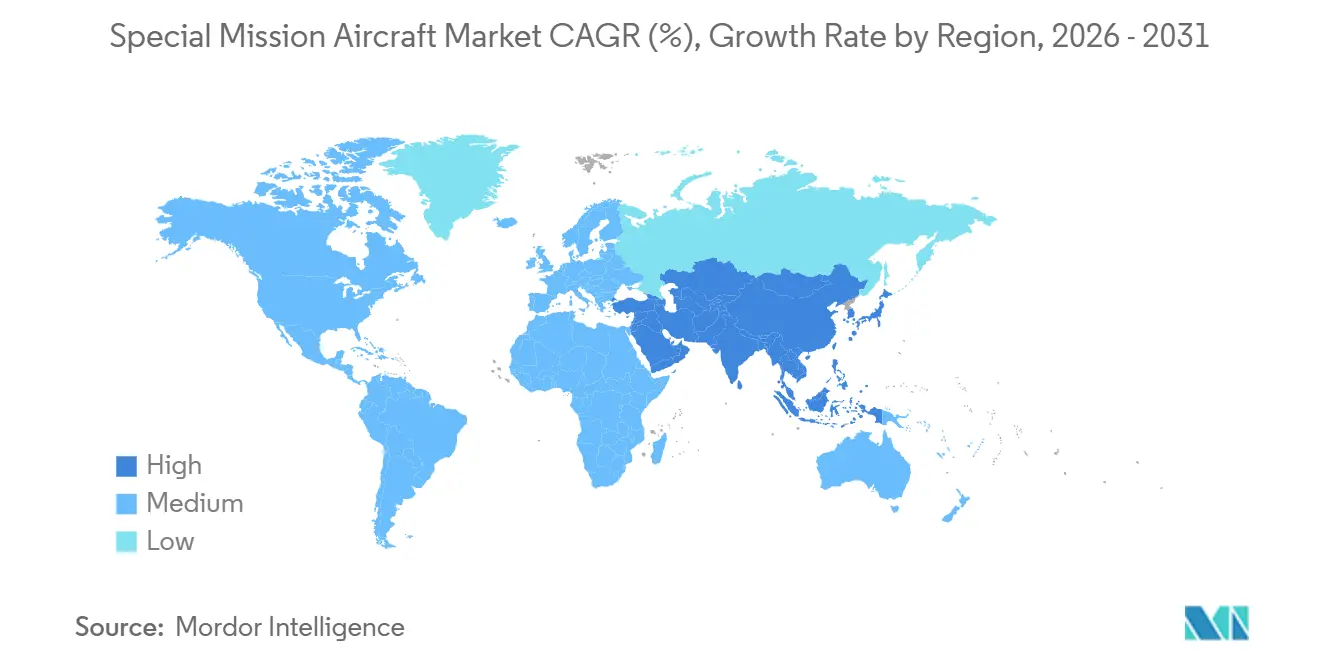

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

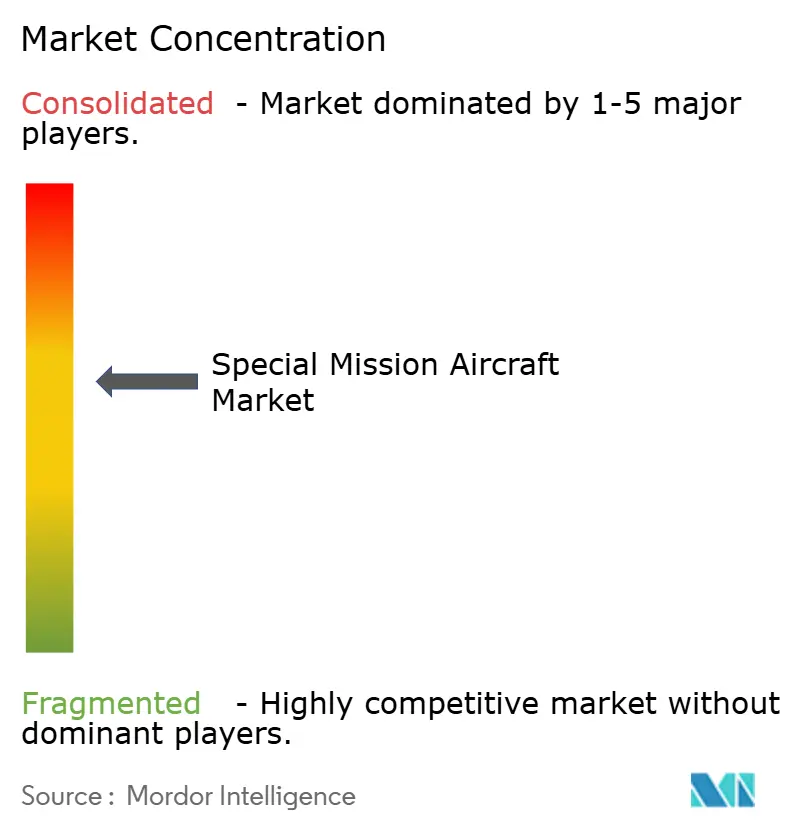

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊任務航空機市場分析

特殊任務航空機市場規模は、2025年の186億6,000万米ドルから2026年には199億5,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.48%で2031年までに273億1,000万米ドルに達すると予測されています。マルチドメインISR能力に向けた予算の継続的な拡大、老朽化した機体の更新加速、ならびにHALEおよびMALE無人航空機(UAV)の急速な普及がこの成長軌道を支えています。米国の空中ISRおよび電子戦(EW)プログラムへの防衛支出は2025会計年度に前年比7.2%増加し、オープンアーキテクチャに依拠したモジュール式ミッションスイートは統合期間を半減させ、新型センサーの迅速な配備を可能にしています。ビジネスジェット改造機は、取得リスクを抑えるリース選択肢と相まって、新興オペレーターや民間機関の参入障壁を低下させています。世界的なUAV調達は引き続きエンドユーザー需要を多様化させており、同等の有人プラットフォームの約3分の1の運用コストで持続的なカバレッジを提供しています。

主要レポートのポイント

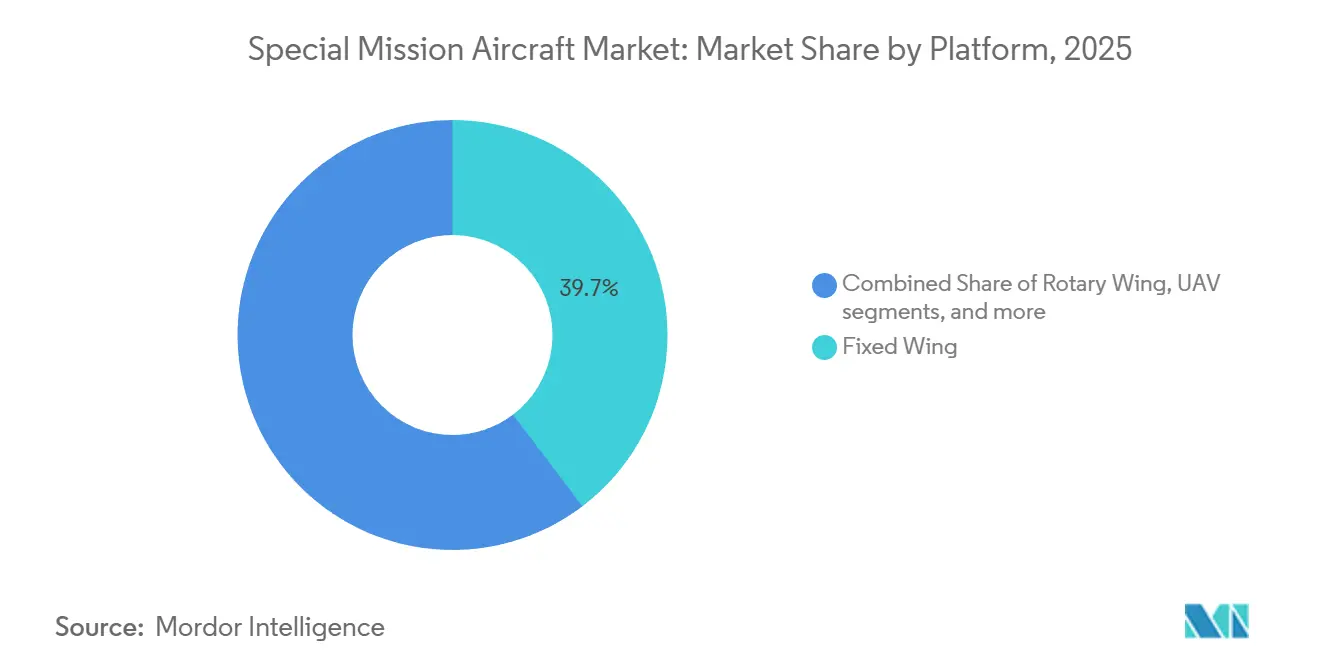

- プラットフォーム別では、固定翼航空機が2025年に39.67%の収益シェアをリード。無人航空機(UAV)は2031年までに年平均成長率(CAGR)12.21%で拡大する見込みです。

- 用途別では、情報収集・監視・偵察(ISR)が2025年の市場価値の55.42%を占め、電子戦(EW)および信号情報(SIGINT)は2031年まで年平均成長率(CAGR)8.89%で成長すると予測されています。

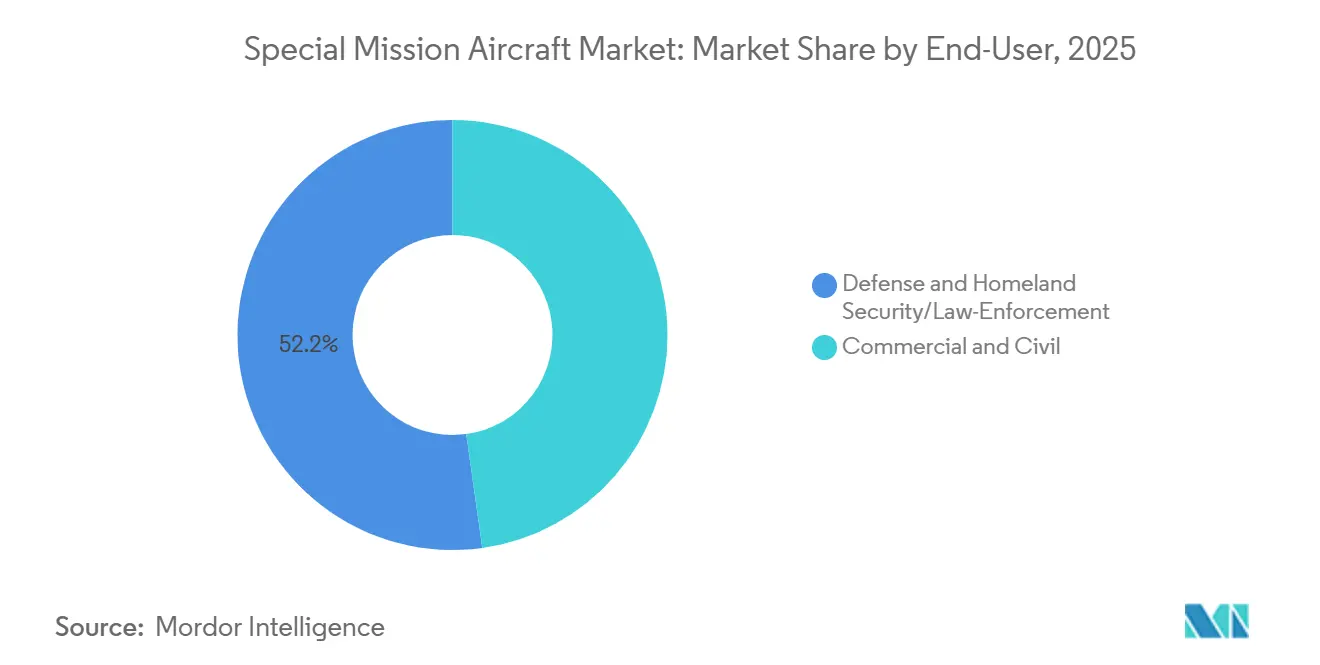

- エンドユーザー別では、防衛・国土安全保障が2025年の支出の52.21%を占め、商業・民間セグメントは2031年まで年平均成長率(CAGR)7.75%で拡大する見込みです。

- 地域別では、北米が2025年の収益の41.56%を占め、アジア太平洋地域が予測期間中に最も高い地域別年平均成長率(CAGR)8.51%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の特殊任務航空機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マルチドメインISR予算の拡大 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 旧式P-3/C-130およびCN-235ファミリーの機体更新サイクル | +1.5% | 北米、欧州、日本、オーストラリア | 長期(4年以上) |

| 費用対効果の高いミッションに向けたHALE/MALE UAVの普及加速 | +1.2% | 北米、アジア太平洋での早期採用 | 短期(2年以内) |

| 統合リードタイムを短縮するAI対応モジュール式ミッションスイート | +0.9% | 北米、欧州、中東・アジア太平洋への波及 | 中期(2~4年) |

| 総所有コストを低減するビジネスジェット改造の拡大 | +0.7% | 中東、アジア太平洋、欧州の小規模国 | 中期(2~4年) |

| 専門リース会社によるターンキーリースが小規模国の参入を可能に | +0.5% | アフリカ、南米、東南アジア、東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチドメインISR予算の拡大が支出を牽引

NATOおよびインド太平洋地域の国防省は2025年にISR予算配分を増加させ、特殊任務航空機市場においてリアルタイムのクロスドメイン状況認識の必要性を反映した。米国は2025会計年度において空中ISRおよびEWプログラムに139億米ドルを充当し、持続的な資金調達の勢いを明確に示した。日本、英国、オーストラリアもP-1、P-8A、E-7ウェッジテール、MQ-4Cトライトン艦隊の予算承認によりこの傾向を追随した。これらの予算措置は、新規機体および中期寿命アビオニクス改修への安定した発注を促進する。オープンシステムアーキテクチャにより、マルチスペクトルデータを融合するAIエンジンの導が容易になり、納入されるすべてのプラットフォームの価値提案が向上する。予算が複数年調達ラインに固定されるにつれ、サプライヤーは将来収益を確保し、拡大する需要の地平に対応するため生産ラインを拡張する。

機体更新サイクルがプラットフォームの近代化を加速

冷戦時代の哨戒機および輸送機が2024年~2025年に退役し、オペレーターはより低メンテナンスの後継機を選定せざるを得なくなっています。最後のP-3Cオライオン飛行隊は2024年12月に米海軍によって退役し、ミッション半径が30%大きいジェット型のP-8Aポセイドンへの完全移行が完了しました。スペインとカナダはCN-235およびCP-140機体の更新に向けた競争入札または発注を開始し、モジュール式ミッションベイとオープンアーキテクチャアビオニクスを優先しています。オペレーターは現在、将来の陳腐化を回避するためVICTORY規格および高帯域幅データバスへの準拠を要求しています。更新プロジェクトはサプライチェーン全体に波及し、センサー、データリンク、訓練プロバイダーを押し上げています。その結果生じる調達の波は、今後10年間にわたって特殊任務航空機市場を支える予測可能なバックログを支えています。

HALE/MALE UAVの普及加速が経済性を変革

より低い時間当たりコストでの持続的監視により、HALEおよびMALE UAVは有人航空機の主要な代替手段として位置づけられています。General Atomicsは2025年に24機のMQ-9Bシーガーディアンシステムを納入し、各機は30時間以上のソーティが可能で、非分離空域での運用認証を取得しています。Northrop Grummanは2025年3月に新たなセンサーアップグレード契約を受注し、RQ-4グローバルホークの耐用年数を2035年まで延長しました。[1]Northrop Grumman、「Northrop GrummanがRQ-4センサーアップグレード契約を受注」、northropgrumman.com 予算制約のある政府は、有人運用の3分の1のコストで日常的なカバレッジを倍増させることができ、調達の優先順位を地上管制局および衛星リンクへとシフトさせています。競合地域での損耗リスクが高まるにつれ、無人システムはかつて複数乗員による哨戒を必要としていたミッションを吸収しています。このモダリティは訓練パイプライン、維持管理モデル、および指揮統制(C2)ドクトリンを再形成し、特殊任務航空機市場の成長見通しを強化しています。

AI対応モジュール式ミッションスイートが統合リードタイムを短縮

AIプロセッサを組み込んだオープンアーキテクチャのミッションスイートにより、統合スケジュールが2年から12ヶ月未満に短縮されました。L3Harris TechnologiesはBombardier Global 6500に自社のSkyVision AIパッケージを2025年に実装し、従来のベンチマークの半分にあたる11ヶ月で運用準備を達成しました。[2]L3Harris Technologies、「L3HarrisがSkyVision AIミッションスイートを発表」、l3harris.com Israel Aerospace IndustriesとRafaelは新型ISRポッドに変化検出アルゴリズムを組み込み、機上での異常認識を可能にし、帯域幅負荷を軽減しています。より迅速なサイクルにより、オペレーターは長期にわたるデポ訪問を必要とせずに新しいセンサーの組み合わせを配備できるようになります。STANAG 4586に準拠した標準化インターフェースは、センサープロバイダーがコネクタのピン配置ではなく能力で競争するエコシステムを育成します。このモジュール性は残存価値を高め、特殊任務専用機体の拡大に向けてリース会社を誘引し、新興市場全体での資金調達オプションを広げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 財政引き締めに伴う調達延期 | -1.1% | 西欧、北米、債務制約のある新興市場 | 短期(2年以内) |

| 有人プラットフォームの生存性を低下させる高度なA2/ADバブル | -0.8% | アジア太平洋(南シナ海、台湾海峡)、東欧 | 中期(2~4年) |

| 一部の空中任務を代替する低軌道(LEO)衛星コンステレーション | -0.4% | 世界全体;海洋・国境監視への早期影響 | 中期(2~4年) |

| 高度センサーペイロードに対するITAR/デュアルユース輸出規制 | -0.6% | 世界全体;北米から非同盟国への輸出 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なA2/ADシステムがプラットフォームの選好をシフト

長距離地対空ミサイルを装備した統合防空システムは、有人ISR航空機の安全な運用空域を縮小させています。RANDのモデリングによると、高強度シナリオにおいて係争沿岸線から300海里以内に進入する有人プラットフォームの損耗リスクは15%を超えることが示されています。NATOのスタンドオフ戦術は現在、RC-135およびE-7ウェッジテールを敵のミサイル射程外で飛行させることを重視し、沿岸付近の持続的監視をMQ-4Cトライトン無人航空機(UAV)に委ねています。無人アセットのより広範な採用はパイロットの生存性への懸念を軽減しますが、衛星帯域幅とサイバーセキュアな指揮リンクに対する新たな要件をもたらします。特殊任務航空機市場にとって、このシフトは大型有人機への需要を抑制する一方、拒否ゾーン外で運用できる電子戦護衛機および低観測センサーポッドへの発注を刺激しています。

高度センサーペイロードに対するITARおよびデュアルユース輸出規制

特殊任務航空機市場において、厳格な輸出管理体制は、米国または欧州連合との深い防衛パートナーシップを持たない顧客への高性能センサーの納入を引き続き遅延させている。2024年から2025年にかけて合成開口レーダーパッケージのライセンスが否認されたことで、中東の複数の購入者は性能を低下させたペイロードを受け入れることを余儀なくされ、プログラムの期間とコストが増大した。2025年1月に発効したEUデュアルユース規制により、自動目標追跡アルゴリズムを含む電気光学システムに対して広範なエンドユーズ文書の提出が義務付けられた。Israel Aerospace Industriesは2024年にレーダーポッドの輸出承認に関連して1億2,000万米ドルの繰延収益を報告しており、規制の進捗に対するキャッシュフローの感応度を浮き彫りにした。その結果、新興国は自国センサー開発に投資し、グローバルサプライヤー基盤が分散化され、西側主要企業の輸出主導型成長が抑制されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:UAVの急増が機体構成を再形成

最も急成長しているプラットフォームグループである無人航空機(UAV)は、海洋・国境監視における持続的な役割の拡大を反映し、2031年までに年平均成長率(CAGR)12.21%を記録すると予測されています。固定翼航空機は2025年に39.67%で最大シェアを維持し、マルチミッションの汎用性と充実したロジスティクス実績を提供するP-8Aポセイドンおよびシー295ペルスエーダー機体が牽引しています。[3]Boeing、「P-8ポセイドン」、boeing.com 固定翼プラットフォームの特殊任務航空機市場シェアは、海洋国家における根強い機体選好を示しています。それでも、UAVのコスト優位性への関心の高まりが、遠隔操縦オプションを優先する調達ロードマップへのシフトを促しています。

UAVが占める特殊任務航空機市場規模は、2024年にMQ-9Bに対して民間航空局が発行した証明書に示されるように、規制当局が非分離空域での運用を承認するにつれて拡大すると見込まれています。回転翼アセットは捜索救助および艦上任務においてニッチな関連性を維持し、ハイブリッドおよびオプショナルパイロット型コンセプトは国境機関からの探索的資金を獲得しています。G550 CAEWのようなビジネスジェット改造機は、新型式認証の負担なしに迅速な能力を提供し、小規模機体と限られた訓練パイプラインを持つ国々に訴求しています。モジュール式キャビンとオープンアビオニクスを提供するサプライヤーは、脅威環境の進化に伴うアップグレードサイクルを獲得できる立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:電子戦がペースを上げる

ISRは2025年の収益の55.42%を占め、海洋・国境・対テロミッションが持続的なセンサーカバレッジを必要とするため、機体任務の根幹であり続けています。ISRに関連する特殊任務航空機市場規模は、海軍および沿岸警備隊の指揮官が排他的経済水域を監視するために広域レーダー、電気光学タレット、および自動識別システムに依存しているため、引き続き高水準を維持するでしょう。

年率8.89%で複利成長が見込まれるEWおよびSIGINTの役割は、スペクトル輻輳の増大と敵の周波数アジャイルレーダーの展開を反映しています。EC-37Bコンパスコールプログラムはこのシフトを体現しており、リアルタイムで自律的に波形を調整する認知的ジャミングアルゴリズムを統合しています。[4]L3Harris Technologies、「L3HarrisがEC-37Bコンパスコール契約を受注」、l3harris.com 対潜水艦戦(ASW)は、単機による訴追ループを可能にするソノブイの進歩に支えられ安定を維持しています。空中早期警戒(AEW)アセットは、NATOおよびアジア太平洋のオペレーターが指揮統制(C2)の回復力を求めるにつれて注目を集めています。山火事、ハリケーン、洪水がパレット式コンソールでミッションを切り替えるマルチセンサーターボプロップの採用を促進するにつれ、民間機関内での緊急サービス需要が拡大しています。

エンドユーザー別:商業参加が拡大

防衛・国土安全保障の顧客は2025年の市場価値の52.21%を占め、主権保護と同盟コミットメントへの一貫した資金調達を反映しています。特殊任務航空機市場規模は引き続き防衛主導です。しかし、複利成長は、環境管理と重要インフラ監視のための費用対効果の高い空中データ収集を追求する商業・民間機関に有利に働いています。

商業・民間セグメントは2031年まで7.75%で成長すると見込まれており、カリフォルニアの山火事監視や2025年に発注されたノルウェーの沿岸交通監視サービスなどの契約が牽引しています。目視外飛行(BVLOS)の規制フレームワークが成熟するにつれ、エネルギー、保険、災害対応組織は自社機体を所有・運用するのではなく、ターンキーUAVサービスを調達する傾向を強めています。航空機、地上局、データ分析をサービス契約の下でパッケージ化するインテグレーターは、新たな対応可能収益を開拓し、周期的な防衛予算への感応度を低下させるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の41.56%でリーダーシップを維持し、プラットフォーム取得と実質的な国内産業オフセットを組み合わせた米国およびカナダの調達ラインに支えられています。同地域は深いベンダーエコシステム、安定した資金調達、および専用の軍事研究資金から恩恵を受けています。P-8Aポセイドン、E-7ウェッジテール、RC-135各型の機体近代化が需要を支配し、税関・国境警備局のUAV運用は拡大する国土安全保障の役割を示しています。北米における特殊任務航空機市場シェアは、同地域の確立された産業基盤と迅速な配備サイクルを浮き彫りにしています。

アジア太平洋は年平均成長率(CAGR)8.51%と予測される最もダイナミックな成長見通しを提供しています。促進要因には、インドの追加P-8I発注、韓国のP-8A拡充、オーストラリアのMQ-4Cトライトンとの複合P-8A戦力構造が含まれます。日本は国産P-1機体の強化を継続し、アップグレードされたソナー処理および電子支援スイートを統合しています。インド太平洋全域での海洋紛争の激化は東南アジア諸国の新たなISR要件を触媒し、有人・無人双方の取得を促進しています。欧州の需要は、英国、ドイツ、ノルウェーによるE-7ウェッジテールおよびP-8Aポセイドン購入などの協調的NATOプログラムに支えられ、より安定したペースで進展しています。フランスのアトランティック2およびイタリアのATR 72MP機体の近代化は、センサーおよびミッションシステムアップグレードからの収益を維持しています。中・東欧諸国はターボプロップ輸送機に統合された空中信号情報パッケージに注力し、コストと迅速な配備可能性のバランスを取っています。

中東・アフリカは選択的に高性能プラットフォームに資本を投入しており、その典型がアラブ首長国連邦のグローバルアイ機体で、単一の機体にAEW&C、海洋監視、地上移動目標指示を融合しています。サウジアラビアはCN-235海洋哨戒機の在庫を拡充し、沿岸域認識と密輸対策を最適化しています。南米は規模こそ控えめですが、ブラジルのC-390ミレニアム捜索救助機の納入がEmbraerのサプライチェーンに地域生産と支援を注入し、国産プラットフォームの高まる重要性を示しています。

規制環境

特別任務機の改修は、認証および継続的な整備性要件によって形作られる。というのも、ほとんどのプログラムが標準構成外の改造された民間機体および任務機器に依存しているためである。米国では、FAAが特別目的認証パスウェイに影響する近代化イニシアチブを進めており、これには特別耐空証明フレームワークおよび軽スポーツ機認証向けMOSAICルールパッケージが含まれ、残りのMOSAIC改正は2026年7月に施行される。機体レベルでは、FAAは特定の機種設計に対する特別条件の発行を続けており、2026年3月にはガルフストリームのModel G300に対して酸素分配システムに関連する特別条件が適用され、ビジネスジェットベースの特別任務プラットフォームに共通するプログラムごとの適合対応作業が浮き彫りになっている。

欧州では、EASAの措置により、すでに生産中または運用中の航空機に対する基本的な適合性が2026年4月に公表されたPart-26実施ガイダンスを通じて強化・明確化され、EASA決定2026/005/Rは航空機の輸入および耐空性審査プロセスに関連する許容される適合方法を更新している。防衛運用機隊については、各国の調達フレームワークもプラットフォーム選定と更新の速度に影響を与える。米国国防省の2026年度予算資料は、E-7AやC-130Jなど、特別任務システムと組み合わされたり適合されたりすることが多い機種を含む航空機カテゴリー全体にわたる大規模な航空調達およびRDT&E資金を概説しており、防衛予算権限と特別任務機の取得・改修サイクルとの関連性を強めている。

バリューチェーン分析

バリューチェーンは基盤機体OEM(固定翼、回転翼、UAV)から始まり、次にレーダー、EO/IR、SIGINT/EWなどのセンサー、通信・データリンク、機上処理、オペレーターコンソールを供給する任務システムメーカーへと移る。統合・改修センターは構造変更、配線、アンテナおよびフェアリングの取り付け、電力・冷却系のアップグレード、オープンアーキテクチャインターフェースに整合したソフトウェア統合を実施する。この改修主導型モデルは、2024年11月に最初のボンバルディアGlobal 6500機を受領した米陸軍のHADES計画や、2025年7月に初飛行を完了したファルコン8Xベースのアルシャンジュ機によるフランスのSIGINT路線を含め、ビジネスジェットベースのプログラムでますます目立つようになっている。

下流工程には、試験・評価、認証および耐空性リリースプロセス、訓練システム、部品供給、そして基盤機体と任務スイート双方の長期MROが含まれる。プライムコントラクターおよびサブシステムインテグレーターは複雑な多者間チームを調整しており、例えば2024年12月に米海軍のE-130J TACAMO再資本化計画向け任務システムインテグレーターに選定されたノースロップ・グラマンの役割や、2025年に飛行活動に移行したシエラネバダのSAOC計画がある。ソフトウェア定義のEWおよびISR能力やセンサー更新が機隊のライフサイクル全体で反復的な統合作業を促進するため、維持・アップグレードのループは重要な価値プールとなっている。

競合環境

特殊任務航空機市場は中程度の集中度を示しています。RTX Corporation、The Boeing Company、Lockheed Martin Corporationは海洋哨戒、AEW、C2を網羅する広範なポートフォリオを維持しています。General AtomicsはHALE/MALEニッチを支配し、迅速な反復開発とシステム輸出における実績を活用しています。RTX CorporationはCollins AerospaceとRaytheon Intelligence & Spaceの合併を活用し、購入者の統合リスクを低減するバンドル型レーダー、EW、通信オファリングを創出しました。The Boeing CompanyはP-8A生産を拡大し、米国、オーストラリア、カナダからの重複する発注に対応し、一括購入の効率性と標準化された訓練パイプラインから恩恵を受けています。Lockheed MartinはEmbraerとC-390ミレニアムの海洋監視型で協力し、南米・アフリカ市場へのアクセスを拡大しました。

L3Harris Technologies, Inc.やSierra Nevada Company, LLC.などのミッションシステムインテグレーターは、商業機体の迅速な改造需要を活用し、1年未満でターンキーISRソリューションを完成させることが多いです。トルコ航空宇宙産業と韓国航空宇宙産業は、ITAR制約を回避する国産哨戒・ISRプラットフォームを提供する破壊的存在として位置づけられています。リース専門会社は管理機体を拡大し、政府顧客が資本支出や長期減価償却サイクルなしに監視アセットを展開できるようにしています。

技術的差別化は、認知的電子戦アルゴリズム、AI対応センサーフュージョン、および機体再認証を必要とせずに将来のアップグレードを可能にするオープン標準に焦点を当てています。L3Harris Technologies, Inc.は2023年から2025年の間に適応型ジャミングに関する14件の特許を申請し、周波数アジャイル対抗手段をめぐるイノベーション競争を示しています。ベンダーのロードマップは、エッジでデータをフィルタリングし帯域幅負荷を削減してキルチェーン決定を加速する機上処理の増加を示しています。主要企業とクラウド分析会社のパートナーシップが、特殊任務航空機市場における次の価値創造のフロンティアを形成する可能性が高いです。

特殊任務航空機産業リーダー

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Bombardier Inc.

Dassault Aviation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、民間派生機とオープンアーキテクチャを用いた迅速な実戦配備を優先するプログラムに集中しており、圧縮されたスケジュールで航空機、任務キット、維持支援をパッケージ化できるインテグレーターへの需要を高めている。米陸軍のHADESアプローチ、特に2026年1月にシエラネバダ社が最初の非試作機としてボンバルディアGlobal 6500を購入した事例は、ビジネスジェットプラットフォームを中心とした改修センター、任務スイートサプライヤー、認証支援サービスの機会を示している。大規模な指揮統制・ISR再資本化計画も高度な統合への需要を支え続けており、米海軍のTACAMO近代化(E-130J)は2026年度に統合試験段階に入り、SAOC(E-4B後継)プログラムは2026年にかけて飛行試験活動を継続している。

別の機会分野は、取得コストと滑走路の柔軟性が重視される特殊作戦支援や政府任務向けに、より小型のユーティリティ級航空機の採用を拡大することである。ベルギーが2026年4月に特殊作戦部隊支援のため5機発注でセスナSkyCourierを選定したことは、この軽量カテゴリーにおける活発な調達を示しており、センサーOEM、通信プロバイダー、MROパートナーが任務化構成を工業化する余地を開いている。別途、先進的なペイロードに対する輸出管理上の摩擦と文書作成負担により、一部の運用者は調達の多様化と非ITAR経路の検討へ向かっており、可能な範囲で代替センサーサプライヤー、現地統合、自国での維持能力への需要を支えている。

最近の業界動向

- 2026年7月:大韓航空は、大韓民国空軍の電子戦プログラム向けに構成される追加のボンバルディアGlobal 6500機2機の購入を正式化した。この取引は、Global 6500が高度な任務化のための再現可能なビジネスジェットプラットフォームであることを強化し、EW専用任務システムおよび改修作業のより長期的な生産・統合パイプラインを支えている。

- 2025年9月:フランスのDGAは、AVSIMARプログラムの下で5機のファルコン2000アルバトロス海上監視機を発注し、計画機隊総数を12機に増やした。この追加発注は改修主導型の海上監視セグメントを強化し、任務システムの設置、訓練、長期支援における複数機規模を追加するものである。

- 2024年7月:ダイヤモンドエアクラフトは、消火、捜索救難、空中監視の任務向けに3機のDA62 MPP空中監視機をギリシャ気候危機・市民保護省に供給する契約を締結した。この受注は、大型軍用機の運用フットプリントを必要とせずに多センサーカバレッジを求める民間機関による、より小型で低コストな特別任務プラットフォームの継続的な調達を反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は特定の特別任務を遂行するために専用装備または専門的に改修された航空機を対象とし、その価値には航空機を任務遂行可能にするために必要な任務システム統合を含む。

対象範囲の除外:基本練習機、無人貨物ドローン、任務能力を変更しない通常のアフターマーケット部品または修理は除外する。

セグメンテーション概要

- プラットフォーム別

- 固定翼

- 回転翼

- 無人航空機(UAV)

- ハイブリッド/その他のプラットフォーム

- 用途別

- 情報収集・監視・偵察(ISR)

- 海洋哨戒および対潜水艦戦(ASW)

- 電子戦(EW)および信号情報(SIGINT)

- 空中早期警戒管制(AEW&C)

- 緊急サービス(医療後送、災害管理、捜索救助など)

- エンドユーザー別

- 防衛・国土安全保障/法執行機関

- 商業・民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、各国間で一貫して追跡できる現役機隊、調達意向、任務需要シグナルの明確な把握を構築することから始まる。当社は、米国国防省の予算正当化資料、NATOおよび各国国防省の発表、関連航空機・アビオニクスカテゴリーに関する国連貿易統計、ICAOおよびFAAの航空機登録開示情報、特別任務運用に関わるIATAおよび航空宇宙団体の報告書といった公開情報源を使用した。

次に、これらの入力データは、任務適合性(海上パトロール、ISR、AEW、緊急対応など)を記述する企業年次報告書、投資家向け発表資料、契約受注発表、信頼性のある航空業界報道と照合検証された。検証を裏付けるため、企業財務情報、航空・航空機レベルのデータベース、防衛契約・入札追跡に関する有料サブスクリプションも参照し、主にプラットフォーム数、納入時期、プログラム成熟度を確認した。ここに挙げた情報源は例示的なものであり、データ収集、検証、明確化のために追加の公開文書も確認した。

一次インタビューおよび調査

一次調査は、任務システムインテグレーター、運用者、MROおよび改修専門家、アップグレードの周期性や機隊の準備状況要件を追跡する調達・プログラム担当者へのインタビューおよび短期調査に重点を置いた。主要な需要地域全体でカバレッジのバランスを取ることで、プラットフォーム数、アップグレード時期、標準的な統合価値レンジを検証できた。回答者からの情報は、公開情報源では十分に把握できなかった前提条件を微調整するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部:15% | アジア太平洋地域:45% |

| ミドルティア:47% | 機能/部門責任者:34% | 欧州・中東・アフリカ:30% |

| 中小規模プレイヤー:18% | マネージャー:51% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、防衛・政府航空支出、プログラムレベルの調達計画、機隊近代化サイクルを再構築し、任務対応航空機および改修に対する対応可能な需要プールとするトップダウンアプローチから始まる。需要プールが構築された後にのみ、任務適合性、プラットフォームの入手可能性、標準的な統合強度を用いて市場に価値を配分するため、モデルは実際に購入され実戦配備されているものと結びついた状態を保つ。

総額を現実的なものに保つため、出力結果は、サンプル抽出したプラットフォームの納入・改修件数に代表的な統合価値を乗じるといった選択的なボトムアップ推計、およびアップグレードパッケージに関するチャネルチェックによって裏付けられた。モデルで使用した入力には、監視・パトロールプラットフォームの現役機隊規模および平均年齢、予想される納入・退役スケジュール、防衛調達予算の時期、アップグレードおよび改修の周期性、固定翼・回転翼・無人プラットフォーム間の構成比変化が含まれる。予測は主にシナリオ分析を用いて行われ、ベースケースの需要と時期はプログラムの遅延や予算サイクルの感度に対してストレステストされ、その後インタビューから得た専門家の合意見解と整合させた。小規模な改修についてボトムアップの可視性が弱い場合は、機隊規模と既知の任務需要に結びついた慎重な採用率でギャップを処理し、検証段階で再確認した。

データ検証と更新サイクル

モデルの出力結果は、発表された調達数量、既知の機隊代替需要、改修パイプライン指標などの独立したシグナルと照合され、その後、内部承認前に例外事項がレビューされた。大きな差異が生じた場合、関連する前提条件を見直し、対象を絞ったフォローアップの電話取材を行って、その差異が範囲、時期、価格設定のいずれから生じているかを確認した。

本レポートは年次で更新され、主要な契約受注、プログラムの中止、または短期的な納入に影響を与えうる予算再配分など、重大な事象が発生した際には随時更新が行われる。納品前には、アナリストが主要な入力データと前提条件について最新の見直しを行い、クライアントが現行の公開発表内容に整合した最新の見解を受け取れるようにしている。

Mordor Intelligenceの特別任務機市場規模と他の公表推定値との比較

この市場に関する公表数値は、グループによって同じ航空機の動きを常に同じように数えているわけではなく、新規プラットフォームと改修作業の間で収益の計上時期も異なるため、大きく異なることがある。統合作業が含まれるかどうか、無人プラットフォームの扱い方、通貨換算に使用される年によっても最終的な値が変わりうる。

プラットフォームの納入、資金化された改修マイルストーン、任務システム統合の価値帯を追跡することで、Mordor Intelligenceは2026年の総額を、任務空間に触れるだけの広範な航空収益を数えるのではなく、定義された特別任務のために実戦配備されている航空機に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.95 B (2026) | |

| 業界調査会社A | USD 15.47 B (2024) | より広範な任務タクソノミーを使用しているが、価値は前年の収益計上を基準にしているように見え、販売時点での区分によって改修や統合がアフターマーケットのバケットに移動する場合があり、これは任務対応航空機の数と整合していない。 |

| 市場調査発行元B | USD 20.06 B (2024) | より速い成長曲線とより広範な最終用途の枠組み(宇宙分野や広範な民間用途を含む)を示しており、これにより対応可能な範囲が、運用上の特別任務のために特別に調達または改修された航空機を超えて拡大する可能性がある。 |

このばらつきは主に、収益がいつ認識されるか、および対象範囲が任務対応航空機とその統合作業にどれだけ厳密に限定されているかによって生じる。機隊の活動状況、資金化されたプログラム、現実的な改修の周期性に結びついた再現可能な確認作業を用いることで、推定値のバランスを保ち、観測可能な需要要因に遡って追跡しやすくすることができる。

レポートで回答される主要な質問

2026年の特殊任務航空機市場の規模はどのくらいですか?

特殊任務航空機市場規模は2026年に199億5,000万米ドルに達し、年平均成長率(CAGR)6.48%で2031年までに273億1,000万米ドルに拡大する見込みです。

最大の収益シェアを持つプラットフォームセグメントはどれですか?

固定翼航空機が2025年の収益の39.67%でリードし、P-8Aポセイドンおよび類似の海洋哨戒型が牽引しています。

最も急成長しているプラットフォームセグメントはどれですか?

無人航空機(UAV)は、オペレーターが低い時間当たりコストで持続的なカバレッジを求めるため、2031年まで年平均成長率(CAGR)12.21%で拡大すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、インド、日本、オーストラリア、韓国での調達に牽引され、最も高い地域別年平均成長率(CAGR)8.51%を記録する見込みです。

近期の成長を抑制する要因は何ですか?

欧州での予算延期と高度センサーに対する輸出規制の制限が一部のプログラムを遅延させ、近期の年平均成長率(CAGR)から約1.3パーセントポイントを削減しています。

最大の用途分野は何ですか?

情報収集・監視・偵察(ISR)は引き続き支配的であり、2025年の市場価値の55.42%を占め、資金調達を引き続き集めています。

最終更新日: