軍事輸送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

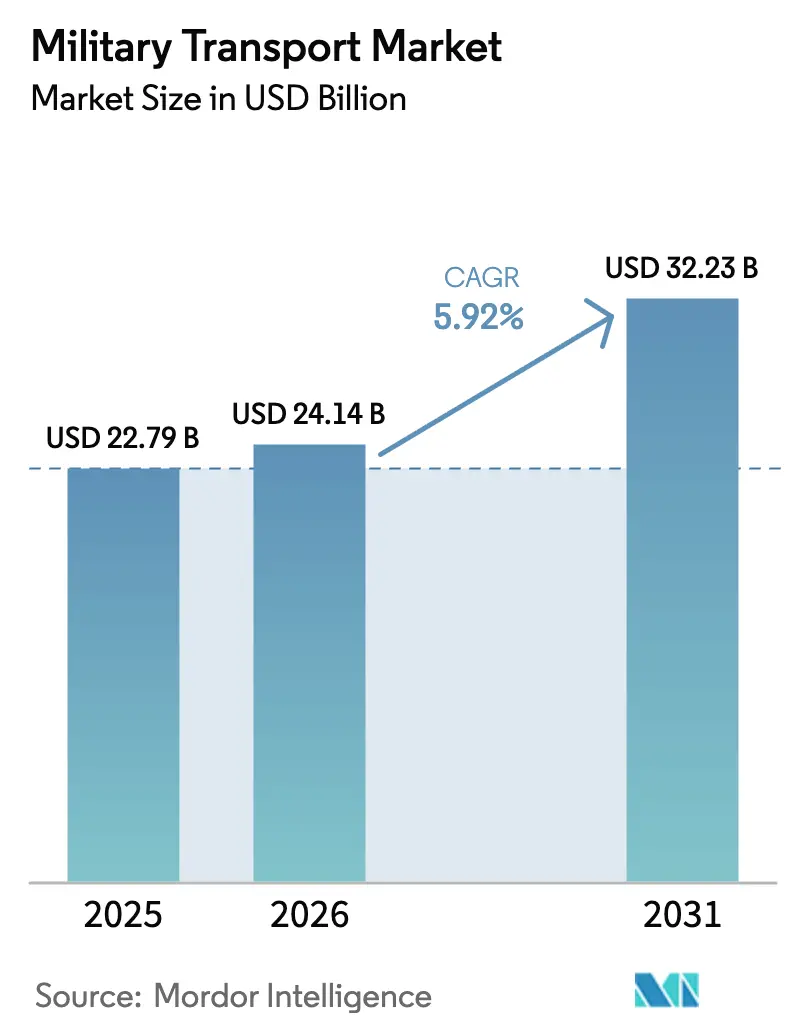

| 市場規模 (2026) | 24.14 十億米ドル |

| 市場規模 (2031) | 32.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍事輸送市場分析

2026年における軍事輸送市場規模は240億1,400万米ドルと推定され、2025年の227億9,000万米ドルから成長し、2031年には322億3,000万米ドルに達すると予測されており、2026年〜2031年にかけて5.92%のCAGRで成長します。艦隊の更新(フリート・リキャピタリゼーション)、ハイブリッド電気式推進の採用、AIを活用した保全ソフトウェアが、後方支援プラットフォームにおける軍事近代化のペースを加速させています。米陸軍の2億1,480万米ドル規模のFMTV A2調達計画やドイツの1億6,500万米ドル規模のA400M改修計画など、各国政府が老朽化した車両・航空機を更新しつつ、ダウンタイム削減のためデジタル健全性監視システムを組み込んでいる状況が反映されています。軍事輸送市場は、拡大する人道支援活動からも恩恵を受けており、米国の統合洋上補給(Joint Logistics Over-the-Shore)桟橋を通じてガザへ870万kgの支援物資が輸送されたことは、柔軟な輸送アセットへの需要を示しています。また、LeonardoによるIveco Defenceの17億ユーロ(19億6,000万米ドル)規模の買収と、Rheinmetallによる9億5,000万米ドル規模のLoc Performance買収は、欧州および米国における製品ポートフォリオの拡大を通じてサプライヤー構造を再編しています。

主なレポートのポイント

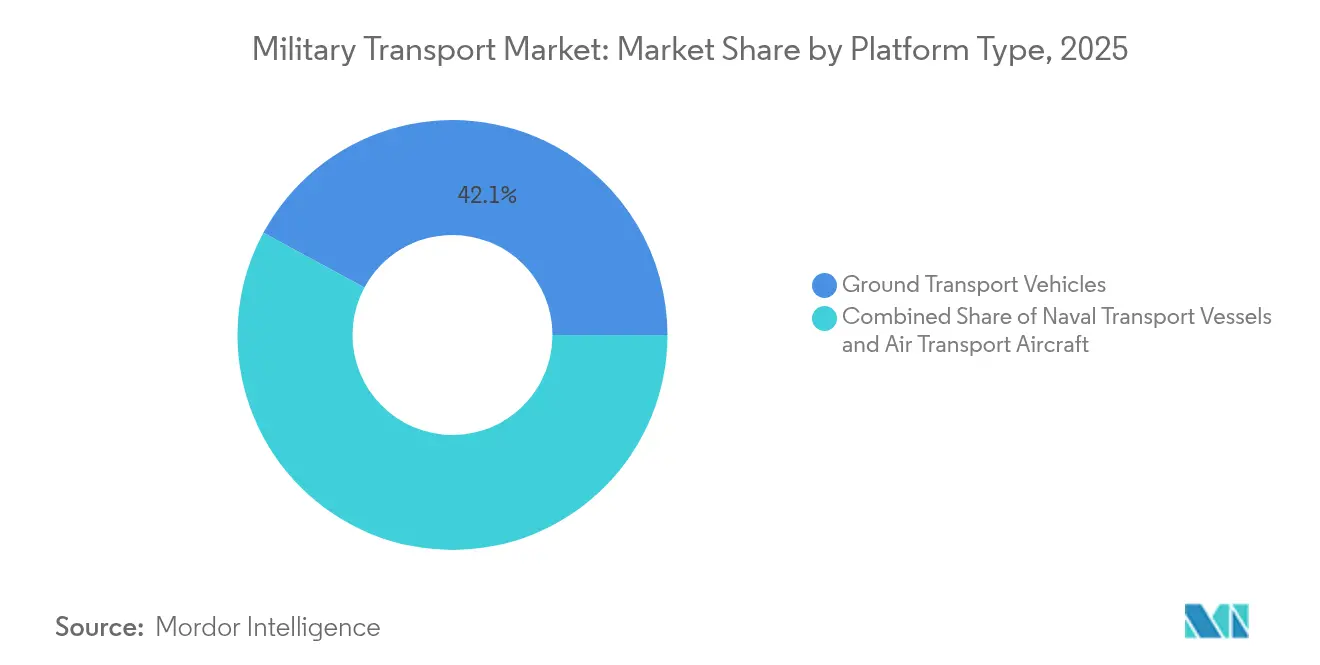

- プラットフォーム別では、地上輸送車両が2025年の軍事輸送市場シェアの42.12%を占め、2031年まで最も高いセグメントCAGRである9.52%を記録すると予測されています。

- 用途別では、貨物・装備輸送が2025年に45.73%の収益シェアを占め、人道・災害救援が最も高い成長率を示す用途となり、2031年まで7.06%のCAGRを記録すると見込まれています。

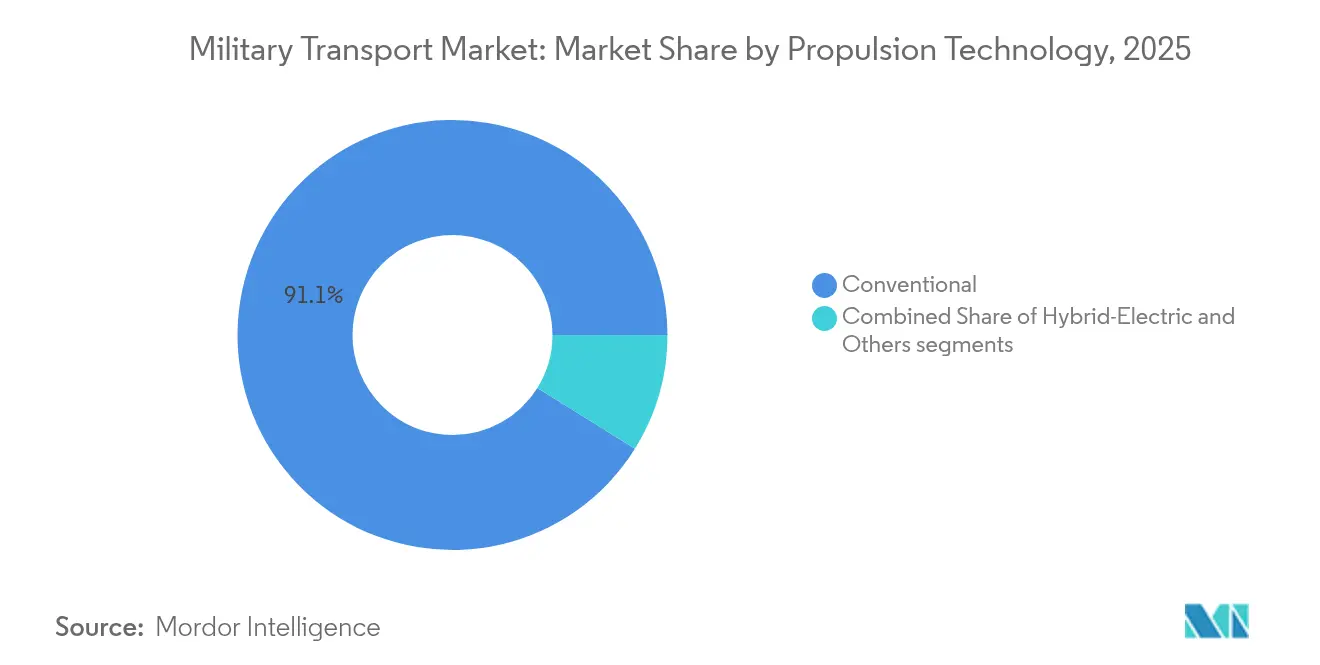

- 推進技術別では、ハイブリッド電気式推進が最も速く成長する推進カテゴリーとなり、2031年まで10.63%のCAGRで拡大する一方、従来型システムが2025年の軍事輸送市場規模の最大シェアである91.12%を維持します。

- エンドユーザー別では、陸軍セグメントが2025年の軍事輸送市場規模の48.23%を占め、空軍セグメントが2031年まで最も高いサービスレベルCAGRである6.95%を記録します。

- 地域別では、北米が2025年に32.12%のシェアで最大市場を維持し、アジア太平洋が2031年まで最も高い地域CAGRである7.18%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍事輸送市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 戦略・戦術的な航空輸送能力に対する世界的需要の拡大 | +1.8% | アジア太平洋および欧州 | 中期(2〜4年) |

| 分散型戦争環境における迅速展開への作戦的移行 | +1.2% | インド太平洋および東欧 | 短期(2年以内) |

| 老朽化した軍事輸送艦隊の近代化と更新 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 世界的な人道支援・災害救援任務の頻度増大 | +0.7% | 紛争多発地域(世界) | 中期(2〜4年) |

| 民間認証経路を持つ軍民両用輸送プラットフォームの採用増加 | +0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ライフサイクルコスト最適化のためのAI主導型予知保全の統合 | +0.5% | 技術集約型軍隊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

戦略・戦術的な航空輸送能力に対する世界的需要の拡大

日本がKC-46A空中給油機13機およびCH-47ブロックIIチヌーク17機の追加調達を決定したことは、インド太平洋任務における輸送需要の高まりを示しています。[1]オーストラリアン・ディフェンス・マガジン、「日本はKC-46A調達で空中給油への重点を強化」、australiandefence.com.au 中国はY-20B輸送機をナイジェリアなどの国家に売り込み、従来のサプライヤーを超えた競争を拡大しています。英国空軍(RAF)におけるA400M アトラスの10年にわたる運用実績は、37トンの積載能力と8,900kmの無給油航続距離を戦闘・人道任務において実証しています。長距離にわたって重装備を輸送する多国間演習が需要を強化し、各国空軍は艦隊拡充を迫られています。こうした調達は、軍事輸送市場における整備、訓練、地上支援契約の対象となる基盤を着実に拡大させています。

分散型戦争環境における迅速展開への作戦的移行

現在の教義は、複数のドメインにわたって迅速に分散・再集結できる機動部隊を中心に据えています。米陸軍の次世代戦術車両ハイブリッド(Next Generation Tactical Vehicle-Hybrid)は、サイレントドライブおよびサイレントウォッチモードを備え、秘匿輸送隊行動と車載電力供給を可能にします。35,000名、19か国が参加したオーストラリアのタリスマン・セーバー演習では、米国の水上艦艇が沿岸兵站を迅速に支援したことが示されました。中国は動員計画に高速鉄道を統合し、広大な距離を移動する旅団の輸送時間を短縮しています。[2]IDST、「軍事ロジスティクスにおける高速鉄道」、idstch.com こうした概念は、迅速な積み下ろしが可能な汎用プラットフォームへの需要を押し上げ、軍事輸送市場における戦術トラック、チルトローター機、および機動港湾機材の調達パイプラインを強化します。

老朽化した軍事輸送艦隊の近代化と更新

米国海兵隊は、ReVAMPプログラムを通じてMV-22Bオスプレイ360機を2050年代まで延命するために3億6,000万米ドルを投じており、他の軍種が老朽化航空機に対して模範とするモデルとなっています。ポーランドのC-295M改修契約は、新たなアビオニクスとSATCOMリンクによりNATO相互運用性を強化します。米空軍は、空中給油機の近代化が成熟段階に入ったことから、現在は貨物航空機の更新に軸足を移しています。このような長期的な投資サイクルは、持続的な代替需要を生み出し、軍事輸送市場全体においてシミュレーター、スペアパーツ、デジタルツインへの連続的な受注を促進します。

世界的な人道支援・災害救援任務の頻度増大

軍の輸送アセットは、紛争や気候災害における最初の対応者として展開されるようになっています。インドは2024年〜2025年にかけて、アジャイ作戦、カーベリー作戦、ガンガー作戦などの複数の避難活動を実施し、航空・海上輸送が国家の危機外交を支える基盤となることを示しました。荒天の海況にもかかわらず、米国のガザ沖桟橋は20日以内に870万kgの支援物資を届け、係争沿岸域における洋上荷降ろしの概念を実証しました。ニュージーランドの10億米ドル規模の強化型海上輸送艦は、太平洋全域での支援物資輸送を迅速化するためのウェルドックを組み込む予定です。人道支援活動は、貨物航空機、揚陸艦、戦術トラックのミッションセットを拡大し、軍事輸送市場における収益の可視性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 航空宇宙グレード材料の可用性に影響するサプライチェーンの脆弱性 | −0.8% | 西側諸国のメーカー | 短期(2年以内) |

| 防衛インフレの高騰による無人システムへの予算シフト | −0.6% | 北米および欧州 | 中期(2〜4年) |

| 大型ロールオン/ロールオフ艦建造のための世界的な造船所容量の不足 | −0.4% | 世界全体 | 長期(4年以上) |

| 老朽化した推進システムの改修を遅らせる排出規制の強化 | −0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレード材料の可用性に影響するサプライチェーンの脆弱性

材料不足は、航空宇宙グレードのアルミニウム、チタン、希土類合金を必要とする航空機、トラック、および艦艇の生産スケジュールを損なっています。米国防総省は280件の重要材料依存性をリスト化しており、その多くが中国のサプライチェーンに結び付いており、特殊金属や電子部品に依存するプログラムを危険にさらしています。欧州のメーカーはデュアルソーシングを採用し、より長いリードタイムを受け入れており、AirbusはA400Mの納入スケジュールを修正する一方、Rheinmetallはチタンの原料と機械加工能力を確保するために米国サプライヤーを買収しています。半導体不足が問題をさらに深刻化させており、軍用グレードチップのリードタイムは12週間から52週間以上に延びており、アビオニクスエンジニアは調達可能な部品を中心に基板を再設計することを余儀なくされています。米国のCHIPS法や欧州重要原材料法などの緩和措置は、新たな生産能力を約束しています。しかし、新たな製造施設や加工プラントが量産体制に入るまでには少なくとも3年かかり、近期の生産リスクは引き続き高い水準にあります。こうした制約は新たな輸送アセットの実戦配備を遅らせ、軍事輸送市場を支える年間納入実績を低下させます。

防衛インフレの高騰による無人システムへの予算シフト

各国の防衛省は調達予算のより大きな割合を自律型プラットフォームに振り向けており、従来の輸送アセット向けの資金が圧迫されています。米国防総省は無人システムへの配分額を2021年度の75億米ドルから2025年度の101億米ドルへと引き上げており、これは有人プログラムの成長率を上回る34.7%の増加です。陸軍の自律型地上補給トラックや海軍の大型無人水上艦艇などの取り組みは、将来の戦術トラックや海上輸送艦の調達と直接競合します。インフレがこの圧迫を増幅させており、特殊金属、熟練労働力、認証コストが軍事輸送の価格を年間8〜12%押し上げ、担当者は数量削減やスケジュール遅延を余儀なくされています。欧州のトレンドもこの方向への転換を反映しており、ドイツの1,000億ユーロ(1,155億7,000万米ドル)規模のゾンダーフェルメーゲン(特別基金)とフランスの海軍予算は、従来型の両用艦艇ではなく無人システムやサイバー能力に新規資金を振り向けています。ウクライナにおけるドローンの戦場での有効性は、自律型ロジスティクスへの政治的勢いを強め、既存の軍事輸送艦隊が直面する予算上の逆風を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:地上車両がハイブリッド電気式革命をリード

地上車両は2025年の軍事輸送市場シェアの42.12%を占め、2031年まで最も速い9.52%のCAGRを記録すると予測されています。15億4,000万米ドル規模のFHTV Vコントラクトや継続的なFMTV A2発注などのプログラムは、重・中型トラック艦隊をペイロード保護強化とデジタル診断機能によって刷新しています。重戦術トラックにおける軍事輸送市場規模は、指向性エネルギー兵器や指揮統制ペイロード向けの電力分配ユニットを統合したモジュラーアーキテクチャを陸軍が採用するにつれて拡大する見込みです。ハイブリッド電気式への転換は、軽・中型プラットフォーム全体に波及しています。GM DefenseのNext Generation Tactical Vehicle-Hybridは、サイレントウォッチ機能と120kWの輸出可能な電力を提供し、僻地においてセンサーや無人システムを支援します。RheinmetallのTGS-Mil Protectedなどの装甲兵站運搬車は、遠征作戦に最適化された4×4駆動系とNATOレベル3防護を統合しています。

海上輸送艦艇は、ロールオン/ロールオフ船型と強化された上陸能力によって進化し続けています。インドの全長200mの揚陸艦(LPD)プログラムは電気推進と60日間の航続耐久性を統合し、インド太平洋の環境における人道支援のスケーラビリティを提供します。同時に、A400M アトラスなどの航空輸送プラットフォームはマルチドメイン統合を実証するマイルストーンを達成しており、Airbusは無人機群とネットワーク接続できる派生型を披露しています。こうした進歩は能力格差を拡大させ、軍事輸送市場全体における複合的な艦隊の調達を促進します。

用途別:人道支援任務が最速成長を牽引

貨物・装備輸送は2025年に45.73%の収益リードを維持し、弾薬、架橋システム、装甲車両の世界的な定常的輸送を支えています。このセグメントでは、C-17グローブマスターとA400M アトラスが大型貨物輸送と不整地滑走路での作戦において引き続き不可欠であり、オーストラリアのピッチブラック演習や多国間救援任務においても高い稼働率を維持しています。

人道・災害救援任務は、他のいかなる用途よりも速く成長すると予測されており、2031年まで7.06%のCAGRを記録します。ガザ沖桟橋作戦は統合洋上補給(Joint Logistics Over-the-Shore)の概念を実証し、モジュラー土手道や海上輸送コネクターへの新たな関心を促しました。地域的な対応者から世界的な避難者へと進化したインドの動向は、迅速で信頼性の高い輸送能力の政治的価値を示しています。遠征型モジュラー自律車両(Expeditionary Modular Autonomous Vehicle)のような自律型傷病者後送ロボットは、無人地上システムが救急治療のタイムラインを短縮できることを示しており、軍事輸送市場規模における人道任務の戦術的・戦略的重要性を高めています。人員輸送は引き続き投資を吸収しており、特に分散した着陸地点に部隊を輸送する回転翼機艦隊に対する投資が続いています。医療後送および緊急救助派生型は、拡張現実(AR)医療ディスプレイとセキュアなテレメトリーリンクを活用し、飛行中のトリアージを改善します。これらの改修サイクルにより、より広範な軍事輸送業界は都市部の捜索救助から遠征型平和維持活動まで、複雑なシナリオに対応します。

推進技術別:ハイブリッド電気式の急成長が従来型の優位に挑戦

従来型推進は、成熟したサプライチェーンと世界的なディーゼル流通網により、2025年の軍事輸送市場の91.12%を維持しました。ディーゼルエンジンとガスタービンは教義とロジスティクスマニュアルに組み込まれたままであり、高テンポの作戦における信頼性が重視されています。

しかし、ハイブリッド電気式技術は2031年まで10.63%のCAGRで進歩しており、作戦概念にステルス性と燃料消費削減をもたらしています。将来のM1E3エイブラムスは米陸軍初の量産型ハイブリッド電気式戦車となり、隠密監視を支援しつつ兵站輸送隊を削減するバッテリーを統合します。GEエアロスペースのメガワット級実証機はCT7ターボシャフトを電気モーターに接続し、ホットアンドハイ性能を犠牲にすることなく回転翼プラットフォームが20%の燃料効率を達成できることを示しています。バッテリー主体の設計への推進力は、2035年以前に非戦術車両艦隊を全電気式にするというサービス目標によってさらに強化されており、この取り組みが軍事輸送市場全体のサプライヤーエコシステムを育成しています。

エンドユーザー別:空軍の成長が従来の陸軍優位を上回る

陸軍は2025年に支出の48.23%を占め、幹線輸送トラック、燃料補給車、および工兵器材に対する広範な要求を反映しています。FMTV戦術トラック240両の追加発注は、現役部隊と州兵部隊の双方の能力を拡充します。

空軍はより速く成長すると予測されており、同期間に6.95%のCAGRを記録します。日本の8億8,200万米ドル規模のCH-47調達とKC-46A13機の取得は、空中給油と航空輸送の自給態勢への新たな重点を示しています。米空軍の計画中の貨物航空機更新計画は、C-130J、C-390、および潜在的な白紙設計機の将来の競争を形成し、固定翼機艦隊に特化した軍事輸送市場規模を拡大します。海軍および海兵隊は、沿岸作戦を支援するために揚陸艦、遠征移送ドック、および連絡艇に投資しています。海上基地化戦略は、弾薬、燃料、および災害救援物資を島嶼地帯に輸送するための大容量海上輸送に依存しており、洋上医療施設やロールオン/ロールオフ傾斜路への需要を押し上げています。この配分は、軍事輸送市場全体にわたる軍種レベルの支出パターンのバランスをとるのに役立っています。

地域分析

北米は2025年の軍事輸送市場の32.12%を占め、米国の2億1,480万米ドル規模のFMTV A2トラック調達、3億6,000万米ドル規模のMV-22B近代化、および複数の空中給油機プログラムによって牽引されました。カナダは北極哨戒艦と統合支援艦を就役させ、北部高緯度地帯におけるNATOの resilience(抗堪性)を強化しています。AI診断とハイブリッド電気式推進における当地域のリーダーシップは、国内サプライヤーが輸出受注を獲得する立場を確立し、軍事輸送市場をさらに拡大させています。

アジア太平洋は7.18%のCAGRで最も速く成長する地域になると予測されています。中国は次世代重型トラックを調達し、Y-20B輸送機の生産を推進し、動員教義に高速鉄道を統合しています。日本の数十億ドル規模の航空輸送・ヘリコプター調達と韓国の88億米ドル規模の調達承認は、ロジスティクス近代化への広範なコミットメントを示しています。2019年以降の歴史的な投資は、プラットフォームの量から能力の深さへの着実なシフトを示しており、当地域の軍事輸送市場の成長見通しを強化しています。

欧州は多国間の枠組みと各国プログラムを通じて堅調な需要を維持しています。ドイツの35億ユーロ(40億5,000万米ドル)規模の車両協定は、欧州大陸のロジスティクス即応性を支えています。三国間の将来中型戦術貨物輸送(Future Mid-Size Tactical Cargo)イニシアティブは、2040年までのC-130後継機設計に3,000万ユーロ(3,471万米ドル)を割り当て、協調的なイノベーションを示しています。LeonardoによるIveco Defenceの買収などの統合の動きは、専門知識を集約しサプライチェーンを整合させ、欧州が軍事輸送市場の重要な貢献者であり続けることを確かなものにしています。

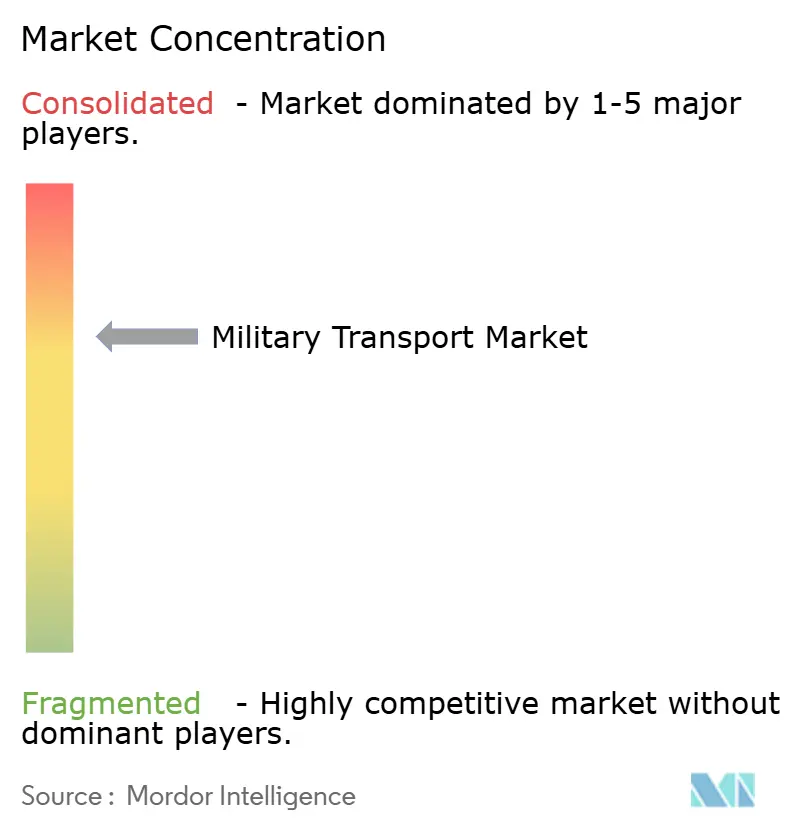

競争環境

軍事輸送市場は適度に集中しており、政府との関係性と数十年にわたる生産実績によって主要な大手企業の地位が強固になっています。パートナーシップが技術普及を加速させています。Lockheed Martin CorporationとGeneral Dynamics Corporationは固体ロケットモーターの知見を共有し、米国の弾薬基盤を強化しています。同時に、LockheedとRheinmetallは欧州でミサイルを生産し、サプライの自律性を確保しています。JobyアビエーションとL3ハリスのハイブリッドVTOL航空機における提携は、垂直離着陸の新たな経路を提供し、既存のヘリコプターOEMに挑戦しています。

LeonardoによるIveco Defenceの買収は、多用途トラックから8×8装甲輸送車まで製品の幅を拡大し、米国や独国の既存企業と競合する陸上システムの強豪を生み出しています。RheinmetallによるLoc Performanceの買収は、総額600億米ドル超と評価されるXM30歩兵戦闘車とCommon Tactical Truckプログラムへの積極的な入札に向けて同社を位置付けています。

軍事輸送業界のリーダー

Lockheed Martin Corporation

The Boeing Company

BAE Systems plc

Airbus SE

Oshkosh Defense, LLC (Oshkosh Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Oshkosh Corporationの子会社であるOshkosh Defense, LLCは、米陸軍調達司令部デトロイト・アーセナル(ACC-DTA)から中型戦術車両ファミリーA2(FMTV A2)トラックおよびトレーラーの追加発注を受領しました。2億1,480万米ドル相当のこの発注は、米陸軍の近代化推進を支援するものです。

- 2024年7月:ドイツ連邦軍はRheinmetallに対し、最大6,500台の軍用トラックを納入するための7年間の枠組み契約(37億7,000万米ドル相当)を付与しました。この合意により、UTF 5tおよびUTF 15t全地形対応トラックを含む軍事ロジスティクス車両の柔軟な調達が可能となります。

世界の軍事輸送市場レポートの範囲

軍事輸送車両は、通常の手段では到達が困難な前線基地への補給線を維持するために不可欠です。これらの車両は軍の規格に合わせて特別に設計されており、民間の対応品を強化した堅牢なバージョンです。軍事輸送車両は一般的に、部隊の輸送、要員の移送、(搭載された)兵器の運用、物資の補給、負傷兵の後送、その他多様な役割に使用されます。このような車両や航空機の高度に特化した派生型は、戦略・戦術任務の遂行にも使用されます。

軍事輸送市場は、タイプ、用途、地域別に区分されています。タイプ別では、市場は地上輸送車両、海上輸送艦艇、航空輸送航空機に区分されます。用途別では、市場は人員輸送、貨物輸送、緊急救助に区分されます。地域別では、市場は北米、欧州、アジア太平洋、中南米、中東・アフリカにおける動向を対象としています。レポートは上記全セグメントについて、金額(十億米ドル)ベースの市場規模と予測を提供します。

| 地上輸送車両 | 重戦術トラック |

| 軽汎用車両 | |

| 装甲兵站車両およびMRAP(耐地雷・伏撃防護車) | |

| 海上輸送艦艇 | ロールオン/ロールオフ(Ro-Ro)艦および海上輸送艦 |

| 揚陸艦(LPD/LHD) | |

| 補助貨物艦および補給艦 | |

| 航空輸送航空機 | 固定翼機 |

| 回転翼機およびチルトローター機 |

| 人員輸送 |

| 貨物・装備輸送 |

| 緊急救助および医療後送 |

| 人道・災害救援 |

| 従来型 |

| ハイブリッド電気式 |

| その他 |

| 陸軍 |

| 海軍 |

| 空軍 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォームタイプ別 | 地上輸送車両 | 重戦術トラック | |

| 軽汎用車両 | |||

| 装甲兵站車両およびMRAP(耐地雷・伏撃防護車) | |||

| 海上輸送艦艇 | ロールオン/ロールオフ(Ro-Ro)艦および海上輸送艦 | ||

| 揚陸艦(LPD/LHD) | |||

| 補助貨物艦および補給艦 | |||

| 航空輸送航空機 | 固定翼機 | ||

| 回転翼機およびチルトローター機 | |||

| 用途別 | 人員輸送 | ||

| 貨物・装備輸送 | |||

| 緊急救助および医療後送 | |||

| 人道・災害救援 | |||

| 推進技術別 | 従来型 | ||

| ハイブリッド電気式 | |||

| その他 | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主な質問

軍事輸送市場の現在の規模および2031年予測は?

軍事輸送市場規模は2026年に240億1,400万米ドルであり、5.92%のCAGRを反映して2031年までに322億3,000万米ドルに達すると予測されています。

2031年までに最も速く成長するプラットフォームカテゴリーはどれか?

地上車両は、ハイブリッド電気式ドライブトレインとAI診断が戦術トラックに導入されることで、9.52%のCAGRで拡大すると予測されています。

人道輸送の需要はなぜ高まっているのか?

自然災害と紛争地帯の増加が迅速な支援物資輸送を必要としており、最近のガザ沖桟橋作戦やインドの避難任務がこのトレンドを示しています。

2031年まで最も高い成長機会を提供する地域はどこか?

アジア太平洋が7.18%のCAGRでリードしており、中国、日本、韓国の近代化プログラムによって牽引されています。

最も多くの投資を集めている推進技術は何か?

ハイブリッド電気式システムは、陸・空・海のプラットフォーム全体においてステルス性と燃料効率を改善することで、10.63%のCAGRで進歩しています。

最終更新日: