ピストンエンジン航空機市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

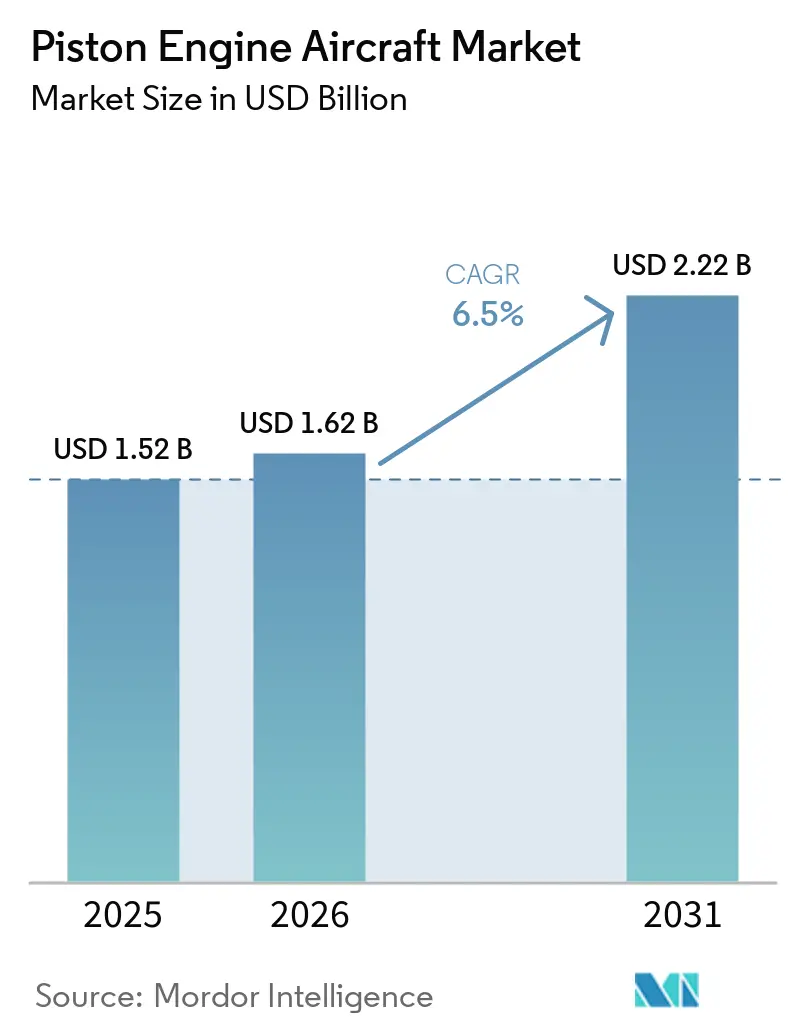

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピストンエンジン航空機市場分析

ピストンエンジン航空機市場規模は、2025年の15億2,000万USDから2026年には16億2,000万USDへと成長し、2026年~2031年の期間において6.50%のCAGRで2031年までに22億2,000万USDに達すると予測されています。近期の見通しは、訓練能力を逼迫させるパイロットの退職、燃料消費を削減するディーゼルピストン採用による着実な進展、および訓練機・多用途機への対応需要を拡大する中国の一般航空空港承認加速によって支えられています。米国の主要航空会社が採用パイプラインを維持することで訓練スループットが向上し、大学系および独立系フライトスクール全体で初等訓練機および多発エンジン機材が稼働し続けています。Piperのセミノールデラックスなどのディーゼル動力モデルは、ジェットA燃料との互換性および航空ガソリンが高価または供給が不安定な地域で運航するスクールの時間当たりコスト削減への転換を示しています。中国の2024年における新規一般航空空港の認可は、アジア太平洋地域における長期的な機材追加を加速させ、多任務ピストン機材への持続的な需要を生み出しています。北米は、最も充実した一般航空インフラおよびグローバルなピストン機引渡しの高いシェアに支えられ、引渡しおよび機材稼働率の中核を維持しています。

主要レポートのポイント

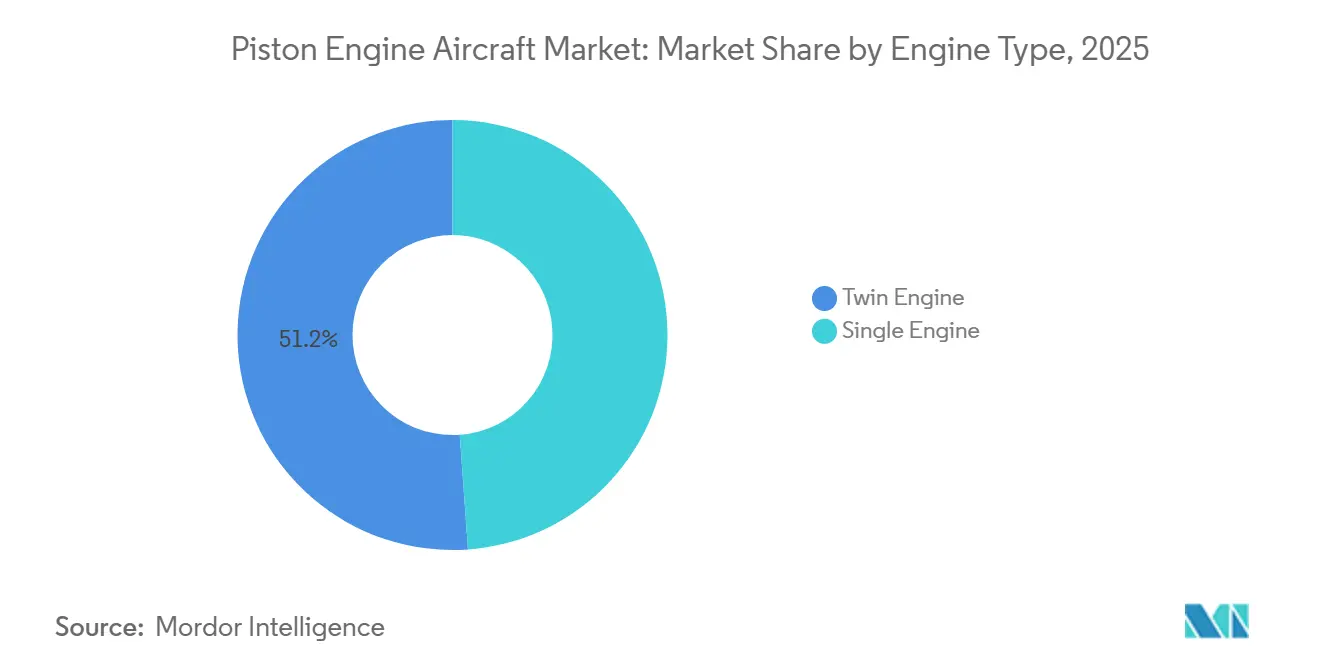

- エンジンタイプ別では、双発エンジン機が2025年に51.15%の収益シェアをリードし、単発エンジン機は2031年にかけてCAGR 6.83%で拡大すると予測されています。

- エンドユーザー別では、政府・軍が2025年の消費量の74.55%を占め、民間・商業オペレーターは2031年にかけてCAGR 6.74%で成長すると予測されています。

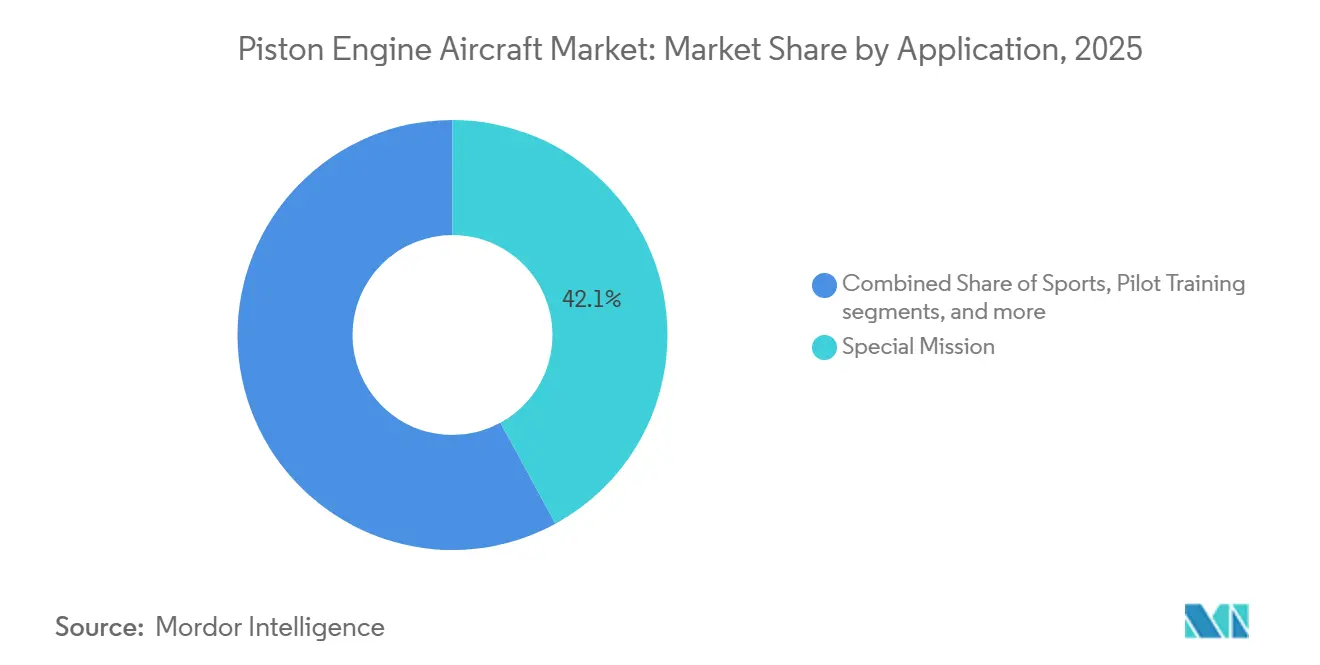

- 用途別では、特殊任務機が2025年のピストンエンジン市場の42.05%のシェアを占め、エアタクシー・チャーターサービスは2031年にかけてCAGR 8.88%で成長すると予測されています。

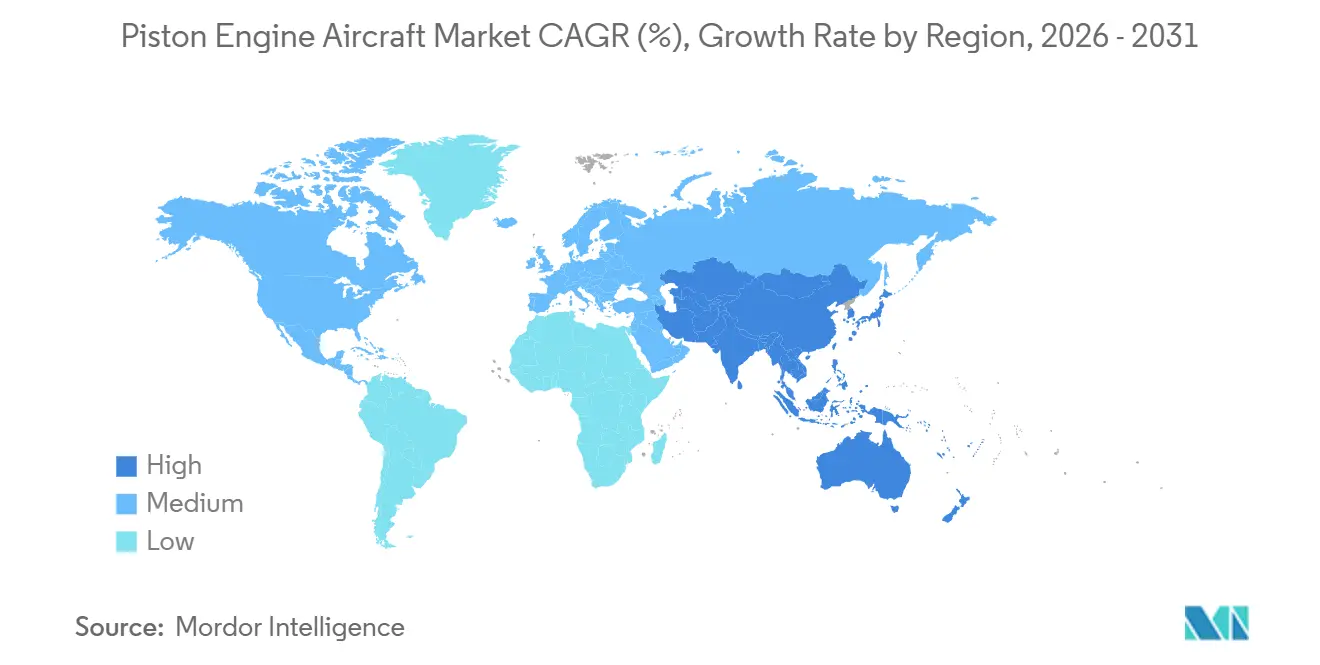

- 地域別では、北米が2025年に39.1%のシェアを保持し、アジア太平洋は2031年にかけてCAGR 6.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルピストンエンジン航空機市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パイロット不足による訓練機需要の増大 | +1.8% | 北米・アジア太平洋での早期成長を伴うグローバル | 中期(2~4年) |

| 燃料効率向上のためのピストンディーゼルエンジン採用の増加 | +1.2% | 欧州・北米が中核、アジア太平洋への波及 | 長期(4年以上) |

| 新興市場における一般航空インフラの拡大 | +1.4% | アジア太平洋が中核、中東、中南米 | 長期(4年以上) |

| 富裕層(HNWI)によるレクリエーション飛行ブーム | +0.9% | 北米、欧州、中東 | 短期(2年以内) |

| 軽スポーツ航空機規制の緩和 | +1.0% | 米国内、欧州での早期成長を伴う | 中期(2~4年) |

| 電子点火およびFADECイノベーションによるメンテナンスコスト削減 | +0.7% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パイロット不足による訓練機需要の増大

2026年においてもグローバルなパイロット需要が高水準を維持し、米国の大手航空会社が採用ペースを継続していることから、訓練機への需要は引き続き堅調です。ユナイテッド航空は2026年に2,500名のパイロット採用を目標とし、アメリカン航空は約1,500名、デルタ航空は第1四半期だけで約600名の採用を見込んでおり、ピストン機材に依存する初等および多発エンジン訓練プログラムへの学生の流入を維持しています。フライトスクールは機材発注によって能力を拡大しており、2024年のエンブリー・リドル航空大学によるアーチャーTX 50機の追加や、ノースダコタ大学による2027年開始の8年間にわたる最大188機のPiper航空機の契約(1億5,500万USD相当)が含まれます。CAEは2025年~2034年にかけて30万人の新規パイロット需要を予測しており、そのうちアジア太平洋で10万1,000人、北米で7万9,000人が含まれ、複数年にわたる訓練機調達計画の基盤となっています。[1]CAE、「航空人材予測2025年~2034年」、CAE、cae.com 中国では、中国民用航空飛行学院が400機の訓練機材を運用し、年間50万飛行時間を記録しており、同国の計画では認定スクールの拡大基盤に支えられた民間・スポーツライセンスの増加が求められています。これらのダイナミクスは、訓練機が初等飛行および計器熟練プログラムの基礎的な航空機であることから、ピストンエンジン航空機市場を強化しています。

燃料効率向上のためのピストンディーゼルエンジン採用の増加

オペレーターは、広く入手可能なジェットA燃料で稼働するディーゼルピストン機を採用し、訓練・多用途用途における運用コストの低減と航続距離の延長を図っています。DHK4A180エンジンを搭載したPiperのディーゼル動力セミノールデラックスは、燃料消費量35%削減、単発上昇率の向上、および大幅に高い単発上昇限度を目標とし、FAA承認は2026年第3四半期に予定され、引渡しは2027年に開始される見込みです。ディーゼルエンジンは航空ガソリン同等機と比較して燃料消費量を最大40%削減でき、スクールおよびチャーターオペレーターが航空ガソリンの入手可能性と価格の変動を管理するのに役立ちます。オーストロAE300またはAE330ジェット燃料ピストンエンジンを搭載したDiamondのDA40 NGおよびDA42 NGは、2025年12月までに82カ国の5,500基のエンジンで500万飛行時間を超え、機材の信頼性とサービスサポートを検証するスケールマイルストーンを達成しました。[2]Diamond Aircraft Industries、「オーストロエンジンがグローバルDiamond航空機機材全体で500万飛行時間を突破」、Diamond Aircraft Industries、diamonaircraft.com EASAの環境フレームワークは、低排出ソリューションへの移行を強化しています。同時に、電動推進の騒音特性は静粛な運用への道を示し、ディーゼルピストンを将来のハイブリッドおよび電動コンセプトへの現実的な橋渡しとして位置づけています。スクールがジェットA機およびFADEC対応コントロールを標準化するにつれ、訓練機関はレガシー航空ガソリンアーキテクチャと比較して、ディスパッチ信頼性の向上とエンジン管理の簡素化を実現しています。

新興市場における一般航空インフラの拡大

インフラ投資は、特にアジア太平洋および中東において、新たな訓練・多任務運用のための基盤を創出しています。中国は2024年に239の新規一般航空空港を認可し、2025年までにより多くの省で登録一般航空機の基盤拡大と緊急救助能力の強化を計画しており、航空作業向けの訓練機および多用途ピストン機への需要を解放しています。2040年に向けた同国の長期機材見通しは、大規模な一般航空機材を見込んでおり、その高い割合が訓練に充てられ、グローバルおよびローカルのOEMによる人気ピストンモデルの調達サイクルを持続させるでしょう。インターコンチネンタル・アビエーション・エンタープライズによる2025年末のDA40 NGおよびDA42-VIバリアントを含む10機のDiamond航空機の発注は、増大する学生コホートに合わせた国境を越えた機材配置を示しています。サウジアラビアの新規一般航空飛行場への投資計画は、チャーターおよび訓練活動の増加を示しています。同時に、インドの非定期オペレーター向けライセンス取得の合理化努力により、フライトスクールおよびサービスプロバイダーの規模拡大が容易になっています。これらの動きは需要の地理的フットプリントを拡大し、ピストンエンジン航空機市場全体でより広いインストールベースを支えています。

軽スポーツ航空機規制の緩和

2025年10月22日に発効したFAAのMOSAIC規則は、より高い失速速度、引込み脚、定速プロペラ、および飛行機の場合最大4席を含む軽スポーツパラメータを拡大し、スポーツパイロット特権の下で操縦できる機材を拡大しています。この規則により、パイロットは特定の条件下でスポーツパイロット特権の下で人気の4席訓練機を1名の乗客とともに操縦できるようになり、参入障壁を低下させ、フライトスクールが将来の学生のパイプラインを拡大するのに役立っています。[3]航空機オーナーおよびパイロット協会、「軽スポーツ規則が大幅に拡大」、AOPA、aopa.org AOPAによると、2024年末時点でスポーツパイロット証明保有者は7,309名であり、拡大されたエンベロープの下での成長には大きな余地が残されています。この規則は限定的なシミュレーター時間を認め、適切な承認と身体検査証明による夜間運用を可能にし、スクールの訓練柔軟性と稼働率を向上させています。DLAパイパーの分析は、MOSAICの適合宣言プロセスが対象モデルの認証負担を軽減し、このカテゴリーに新たな資本と非伝統的な参入者を引き込む可能性があることを強調しています。これらの変更は総じて利用可能な機材を増加させ、新規パイロットのパイプラインを改善し、訓練が拡大するにつれてピストンエンジン航空機市場に恩恵をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有鉛航空ガソリンに関する厳格な排出規制 | -1.1% | 欧州連合・米国東海岸での早期ピークを伴うグローバル | 中期(2~4年) |

| 重要エンジン部品のサプライチェーン混乱 | -0.8% | 北米・欧州に集中した影響を伴うグローバル | 短期(2年以内) |

| 一般航空オペレーターの高額な保険料 | -0.6% | 北米が中核、欧州への波及 | 短期(2年以内) |

| 先進的なeVTOLおよびターボプロップオプションとの競合 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有鉛航空ガソリンに関する厳格な排出規制

航空鉛排出に対する規制の勢いは、現役ピストン機材の燃料計画とアップグレード経路を再形成しています。EPAの危険認定は新たな排出基準への道を開き、最終的にはFAAが100LLの無鉛代替品を可能にし、影響を受けるエンジンおよび機体の認証経路を管理するための措置を講じることが求められます。連邦官報の記録は、ピストン運用からの鉛排出の規模とその公衆衛生への影響を概説しており、2031年1月以降の有鉛航空ガソリン販売を限定的な免除付きで制限するニューヨーク州法を含む州の措置を促しています。FAAのEAGLEイニシアチブは、2030年の期限が近づく中、安全性、エンジン耐久性、および流通上の考慮事項のバランスを取りながら、複数のサプライヤーからの候補無鉛燃料を用いた業界の移行を調整しています。[4]全国航空輸送協会、「2025年7月EAGLEアップデート」、NATA、nata.aero 2025年4月時点では、影響を受けるほぼすべてのエンジンに対してFAAの普遍的な認可を受けた無鉛製剤は存在しておらず、オーナーおよびMROは解決策が進展するにつれて互換性、デトネーションマージン、および潜在的な改修を計画する必要があります。ジェットAを使用するディーゼルピストンモデルは鉛規制を回避できますが、現在の機材の大部分は依然として航空ガソリンに依存しており、移行の不確実性に直面しており、ピストンエンジン航空機市場における近期の投資判断に重くのしかかっています。

一般航空オペレーターの高額な保険料

保険コストは、クレームの重大性の高まりとより広範なリスクの逆風を背景に上昇し、訓練プロバイダーおよびチャーターオペレーターのマージンを圧迫しています。オペレーターはまた、先進材料の希少性と熟練整備士の不足に関連した高い修理コストに直面しており、ダウンタイムが長期化し、軽微な事故のコストが増大しています。AOPAのガイダンスは、強固な通貨、反復訓練、および最新のアビオニクスを持つパイロットが依然として有利な条件を確保できることを示していますが、多くのピストンオペレーターにとって基本保険料は依然として高水準にあります。ピストンエンジン航空機市場において、これらの状況は特に訓練マージンが薄く、総所有コストに対して資金調達が敏感な場合、個人オーナーおよび一部のスクールにおける機材拡大を遅らせる可能性があります。長期的には、自動着陸や接続診断などの安全技術の広範な採用がリスクプロファイルを改善し、保険料を削減できます。ただし、新しい機材が就役するにつれて、その恩恵は段階的に実現されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:単発エンジン機が訓練拡大を牽引

双発エンジン機は2025年のピストンエンジン航空機市場シェアの51.15%を占め、スクールおよび個人オーナーが取得コストと運用の簡便性を優先するにつれ、単発エンジン機は2031年にかけてCAGR 6.83%を記録すると予測されています。ピストンエンジン航空機市場は、進化する基準の下で初等飛行、計器、および商業格付けの入口として機能する単発エンジン訓練機によって支えられています。Cirrusは、パイロットの作業負荷を軽減する緊急自動着陸システムを含む安全機能を強化することで、高性能単発機のリーダーシップを維持しています。Textronは、可動部品を削減し延長メンテナンス間隔を可能にするデュアル電子点火を導入することでセスナ172スカイホークを改良しました。ディーゼル動力の双発機および単発機は、ジェットAが航空ガソリンよりも経済的な地域および無鉛燃料移行が進んでいる地域でトラクションを獲得しています。

MOSAICがスポーツパイロット特権を拡大し、スクールが商業格付け向けに技術的に先進した航空機を採用するにつれ、単発エンジンモデルは市場を支配し続けています。グラスコックピットとデジタルエンジン監視を備えた最新の単発機は、航空会社スタイルのワークフローを模倣し、安全性を高め学習曲線を短縮しています。DA40 NGなどのディーゼル単発機は、欧州およびアジアの一部で航続距離の延長と燃料コストの削減を提供しています。対照的に、ガソリン単発機は航空ガソリンの入手可能性から北米で依然として人気があります。双発エンジン側では、セミノールデラックスなどのモデルが大幅な燃料節約と改善されたパフォーマンス指標を提供し、スクールが学生をさまざまな訓練フェーズを通じて移行させるにつれ、単発および双発エンジンカテゴリー双方の成長を支えています。

エンドユーザーサービス別:民間・商業オペレーターが公的資金による訓練契約を追求

政府・軍のエンドユーザーは、公的訓練契約、捜索救助任務、および監視任務に支えられ、2025年のピストンエンジン航空機市場シェアの74.55%を占めました。公的資金は、ピストン経済性と目視偵察能力に依存する任務を支援するために2025年12月に15機の新型セスナピストン航空機を発注した米国シビルエアパトロールなどの高稼働機材を支えています。中国民用航空飛行学院は世界最大規模の訓練機材の一つを運用し続けており、初等、計器、および多発エンジンフェーズで使用される人気ピストン訓練機の数量維持に貢献しています。ノースダコタ大学の複数年にわたるPiper契約などの大規模な機関発注は、標準化された機材を通じた学生の進捗を合理化しながら、OEMの生産可視性を向上させています。ディーゼル動力構成は、ジェットAサプライチェーンが航空ガソリンネットワークよりも成熟している市場の公的アカデミーに対して航続距離と燃料コストの優位性を提供しています。

フライト訓練機関、エアタクシー会社、および航空作業会社を含む民間・商業オペレーターは、MOSAICがパイロットの参入障壁を低下させ、より柔軟な訓練および航空作業運用を可能にすることで、2031年にかけてCAGR 6.74%で成長すると予測されています。機材戦略は、ピストンエンジン航空機市場における高いディスパッチ率を維持しながらメンテナンスと訓練を簡素化するために、少数の単発および双発エンジンモデルへの標準化を重視しています。インターコンチネンタル・アビエーション・エンタープライズによる2026年に予定されるDA40 NGおよびDA42-VI引渡しの多国間構成戦略に示されるように、国境を越えた訓練エコシステムが拡大しています。エア・インディアのアーチャーデラックス訓練機の構造的な発注は、スループット目標を達成するために国内外の訓練パートナーを活用する航空会社連携パイプラインを反映しています。規制の調和が改善され、特定の条件下でより多くのパイロットにベーシックメッドまたはスポーツパイロット特権が拡大されるにつれ、商業訓練および特定の航空作業の役割がピストン機材の使用基盤を拡大しています。

用途別:エアタクシー・チャーターサービスがレガシーの役割を上回る

特殊任務機は2025年のピストンエンジン航空機市場の42.05%を占め、低高度・低速プロファイルを好む観測、哨戒、農業散布、および緊急対応の役割に支えられています。公的機関は、燃料経済性と視覚的鮮明度が不可欠な内陸捜索救助、野生生物調査、および災害救援評価にピストン航空機を活用しています。中国の空港および訓練能力の拡大に伴い、より多くの省への航空緊急救助サービスの拡大計画は、多用途ピストン機材への安定した需要を生み出しています。このセグメントはまた、ピストンエンジン航空機市場においてジェットAでの持久力を延長し、FADECコントロールによる運用を簡素化するディーゼルエンジンの恩恵を受けています。アビオニクスの成熟度が高まるにつれ、特殊任務航空機は統合オートパイロット、合成視覚、およびエンジン監視の恩恵を受け、長時間ソーティ中の安全性を向上させパイロットの作業負荷を軽減しています。

エアタクシー・チャーターサービスは、東南アジアおよび中南米の一部、ならびに大型航空機を支援できない遠隔地域における薄い地域接続性に対応するオペレーターとして、CAGR 8.88%で成長する見込みです。MOSAICのフレームワークは軽スポーツ航空機の航空作業機会を拡大し、パイロットの流入を促進することで、安定した資格パイロットのパイプラインに依存するチャーターおよびシャトルセグメントを間接的に支援する可能性があります。中東および欧州の地域訓練パートナーは、ピストン機材の高い稼働率を支援するために教官の通貨と部品在庫を整合させ、多拠点エコシステムを拡大しています。より長距離またはプレミアムチャーターのニーズに対しては、ターボプロップが依然として支配的です。それでも、単発および双発ピストン機は、ピストンエンジン航空機市場において基本的なフィールド要件を持つ短距離任務のコスト効率の高いニッチを埋めています。予測期間を通じて、チャーターの成長、堅調なパイロット訓練、および持続的な特殊任務需要が、ピストンエンジン航空機市場全体の用途ミックスを支えています。

地域分析

北米は2025年の価値の39.1%を保持し、グローバルなピストン引渡しの72.6%を占め、この地域の堅固な一般航空インフラと大規模なインストールベースに支えられた地位を維持しています。FAAの予測は引き続き機材カテゴリー別の活動を追跡しており、米国のフライトスクールはMOSAICのより広い運用エンベロープの恩恵を受け、管理可能な身体検査および訓練要件を満たしながらより多くのパイロットをファネルに取り込むことができます。[5]連邦航空局、「FAA航空宇宙予測2025年度~2045年度」、FAA、faa.gov シビルエアパトロールの2025年機材拡大は、捜索救助およびコミュニティサービスイニシアチブのためのピストン任務を維持する公的資金の役割を示しています。ディーゼル採用は、航空ガソリンの入手可能性とレガシーサポートにより北米では段階的に留まっています。しかし、Textronのデュアル電子点火への移行は、段階的な技術が訓練機材の稼働時間と総所有コストを改善する方法を示しています。北米のピストンエンジン航空機市場は、2031年を通じて安定した需要を支える個人オーナー、フライトスクール、および公的機関のバランスの取れた組み合わせによって支えられています。

欧州のオペレーターはジェットAディーゼルピストンを引き続き採用しており、Diamondのオーストロエンジンのマイルストーンは、低燃料コストと無鉛・低排出運用を支持する環境政策に結びついた広範な採用を強調しています。EASAの環境ロードマップは、訓練および多用途の役割に必要な実用的なパフォーマンスを維持しながら、より静粛で低排出の推進力を支持する設計基準と認証の重点分野に影響を与えています。欧州のフライングクラブ、ATO、およびDTOは、AERO フリードリヒスハーフェンなどのイベントがピストンエンジン航空機市場向けのピストンアビオニクス、安全システム、およびサポートパッケージの継続的な改善を紹介する中、民間および商業訓練のための成熟したパイプラインを提供しています。人気のピストンモデル全体でのGarminのアビオニクスの広範な採用は、欧州での航空会社スタイルの訓練に合致するデジタルフライトデッキへの標準化を強化しています。欧州のオペレーターが騒音低減および燃料移行措置を実施するにつれ、ディーゼルピストンと改良された点火システムは、より厳格な環境規範を持つ地域でのライフサイクルコストの管理とコンプライアンスの確保に役立っています。

アジア太平洋は、中国のインフラ整備、増大する訓練需要、およびライセンス取得と非定期運用を合理化するインドなどの市場における支援政策に支えられ、CAGR 6.98%で成長すると予測されています。中国は2024年に239の新規一般航空空港を認可し、2025年までにより多くの一般航空機を登録し緊急救助カバレッジを拡大する計画を示しており、ピストン訓練機および多用途機材への幅広い支援を示しています。中国民用航空飛行学院の400機の機材と年間50万飛行時間は、人気ピストンタイプへの需要を支える訓練能力への持続的な投資を象徴しています。ITAは中国の一般航空機材の長期的な拡大を予測しており、その相当部分が訓練に充てられ、OEMの生産計画を支援し、地域のアフターマーケットネットワークを拡大しています。東南アジアおよびオーストラリア・ニュージーランド市場は、堅牢で経済的な機材を必要とする遠隔環境での地域シャトル、航空作業、および訓練にピストン航空機を引き続き展開し、ピストンエンジン航空機市場の地域的フットプリントを強化しています。

競合環境

市場活動は、訓練およびオーナーオペレーターのニーズに合わせた着実な製品革新と戦略的機材取引を示しています。Cirrusは、標準セーフリターン緊急自動着陸とアップデートおよび強化された滑走路認識のための接続エコシステムを備えた2026年SRシリーズG7+を発表し、ピストンエンジン航空機市場でのリーダーシップを強化しました。Textronの2025年における新型スカイホークへのデュアル電子点火の導入は、高いディスパッチ要件を持つ訓練機関に恩恵をもたらし、信頼性とメンテナンス効率を向上させました。Piperは約1億5,500万USD相当の重要なノースダコタ大学発注を確保し、セミノールデラックスによる多発エンジン訓練のディーゼルへの移行を実現し、燃料節約とパフォーマンス改善をもたらしました。

Diamondはオーストリアの施設でDA20iカタナを欧州生産に再導入し、CAEに引渡し、DA40 NGおよびDA42-VIによる初等飛行および多発エンジン訓練を支援しました。これらはいずれもジェットAに認定されFADECコントロールを装備しています。国境を越えた訓練プラットフォームは、機材使用と学生配置を最適化するための多国間登録によって拡大しています。BAEシステムズのFADEC技術における専門知識は、ピストンおよびタービンカテゴリー全体でデジタルエンジンコントロールが信頼性の向上、予測診断の実現、および最新アビオニクスとの統合において果たす役割の増大を示しています。

市場トレンドは、ピストンエンジン航空機セクターにおける安全性、デジタル統合、および燃料柔軟性を重視しています。Cirrusの緊急自動着陸の標準化は、リスク軽減への広範な注力と一致しており、保険交渉を支援する可能性があります。Piperのディーゼル双発戦略は国際訓練における燃料の回復力とスケーラビリティを目標とし、Textronの点火アップグレードは大規模訓練機材の運用を簡素化しています。OEMはまた、迅速なターンアラウンドと予測可能なメンテナンスを必要とする標準化された機材にとって重要な顧客サポートと部品の入手可能性を強化しています。これらの戦略は総じて、予測期間を通じて稼働時間、安全性、およびコスト管理に焦点を当てた競争市場を支えています。

ピストンエンジン航空機産業リーダー

Textron Inc.

Piper Aircraft, Inc.

Diamond Aircraft Industries GmbH

Cirrus Design Corporation

Costruzioni Aeronautiche Tecnam S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Cirrus Aircraftは、セーフリターン緊急自動着陸を標準装備し、Cirrus IQ PROアドバンスによる自動データベース更新、滑走路占有認識、スマートピトー加熱、およびルート沿いの自動気象更新のための拡張接続性を備えた2026年SRシリーズG7+モデルを発表しました。

- 2025年10月:Diamond Aircraftは、AELO スイスアカデミーが初期機材を発注し2027年に引渡しが予定されているオーストリアの施設でDA20iカタナの欧州生産を再開しました。

- 2025年7月:Textron Aviationは、デュアルマグネトーに代わるデュアル電子点火システムをすべての新型セスナスカイホーク航空機の標準装備として導入し、メンテナンス間隔、燃料効率、およびディスパッチ信頼性を向上させました。

グローバルピストンエンジン航空機市場レポートスコープ

ピストンエンジン航空機は、レシプロエンジン航空機とも呼ばれ、内燃エンジンを使用して推進します。主に、これらの航空機は一般航空に使用され、訓練、ビジネス、および軽多用途の役割に対応しています。通常、1~6席を有し、高度15,000フィート以下で運用され、効率的な空冷のために水平対向エンジンを使用することが多いです。

ピストンエンジン市場は、エンジンタイプ、エンドユーザーサービス、用途、および地域によってセグメント化されています。エンジンタイプ別では、市場は単発エンジンおよび双発エンジンにセグメント化されています。エンドユーザーサービス別では、市場は民間・商業および政府・軍に分類されています。用途別では、市場はスポーツ、パイロット訓練、航空測量、農業・林業、エアタクシー・チャーター、および特殊任務にセグメント化されています。レポートはまた、異なる地域の主要国におけるピストンエンジン航空機市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 単発エンジン |

| 双発エンジン |

| 民間・商業 |

| 政府・軍 |

| スポーツ |

| パイロット訓練 |

| 航空測量 |

| 農業・林業 |

| エアタクシー・チャーター |

| 特殊任務 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| エンジンタイプ別 | 単発エンジン | ||

| 双発エンジン | |||

| エンドユーザーサービス別 | 民間・商業 | ||

| 政府・軍 | |||

| 用途別 | スポーツ | ||

| パイロット訓練 | |||

| 航空測量 | |||

| 農業・林業 | |||

| エアタクシー・チャーター | |||

| 特殊任務 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 航空機タイプ - ピストン固定翼航空機セグメントは、一般航空航空機タイプに含まれます。

- サブ航空機タイプ - パイロット訓練機関、農業目的、スポーツ活動、およびその他の用途に使用されるすべてのピストン固定翼航空機は、本研究の一般航空カテゴリーに含まれます。

- 機体タイプ -

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、飛行の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空およびナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財およびサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロ) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| ロードファクター | ロードファクターは、航空業界で使用される指標で、旅客で埋まった利用可能な座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、および燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器もしくはシステムが、乗員、地上員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地オペレーター(FBO) | 空港で運営する事業者または組織。FBOは、整備、給油、飛行訓練、チャーターサービス、格納庫、および駐機などの航空機運用サービスを提供します。 |

| 富裕層(HNWI) | 富裕層(HNWI)は、流動性金融資産が100万USD超の個人です。 |

| 超富裕層(UHNWI) | 超富裕層(UHNWI)は、流動性金融資産が3,000万USD超の個人です。 |

| 連邦航空局(FAA) | 交通省の部門であり、航空に関わります。米国における航空機製造からパイロット訓練、空港運営まで、航空交通管制を運営し、すべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)航空機 | 空中警戒管制システム(AEW&C)航空機は、強力なレーダーと機上指揮統制センターを装備し、軍を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、および地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多用途のジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、および勧告を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼航空機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス航空機 | ステルスは、低観測性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知にほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および数量ベースで提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、レベルおよび機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム