軍用輸送機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.71 十億米ドル |

| 市場規模 (2031) | 8.26 十億米ドル |

| 成長率 (2026 - 2031) | 1.39% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用輸送機市場分析

軍用輸送機市場規模は2025年に76億USDと評価され、2026年の77億1,000万USDから2031年には82億6,000万USDに達すると推定されており、2026年から2031年にかけてCAGR 1.39%で成長する見込みです。オペレーターは、分散した作戦運用と航空機稼働率目標の向上を支援するため、新規調達から維持整備、機体寿命延長、パフォーマンスベースのMROフレームワークへと資本を移行させています。この運用モデルの転換は、既存機体の寿命を延長しながらアビオニクスの陳腐化とサイバー強化されたミッションシステムに対処する戦略的近代化契約に明確に表れています。地域の需要シグナルは政策主導の産業化と一致しており、インドの大規模なC-295プログラムの展開に見られるように、ライフサイクル依存を低減し納期を短縮するために最終組立ラインと国内MROハブが優先されています。人道支援・災害対応の要件は防衛任務の中で引き続き高まっており、戦闘支援から民間救援へと短期間で転換できるデュアルユース認証済み空輸機の必要性を強化しています。

主要レポートのポイント

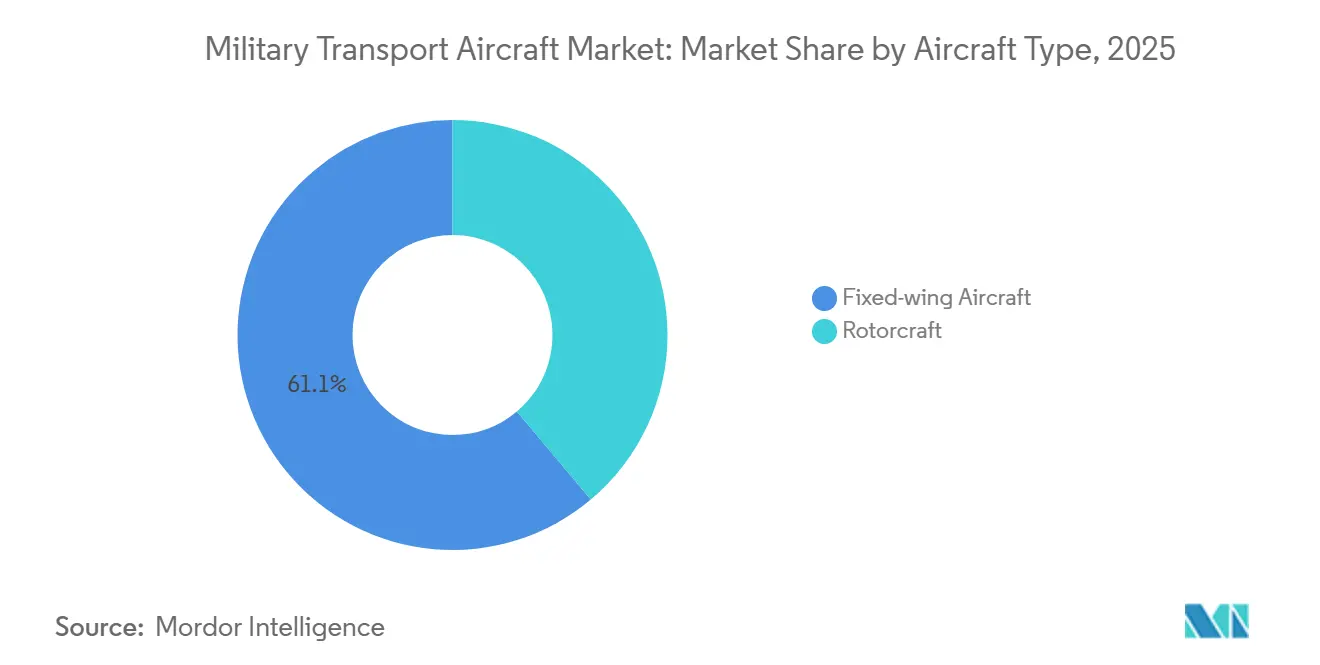

- 航空機タイプ別では、固定翼機プラットフォームが2025年に61.12%の市場シェアで軍用輸送機市場をリードしており、回転翼機は2031年にかけてCAGR 4.20%で成長すると予測されています。

- 用途別では、兵員・貨物空輸が2025年に44.85%の収益シェアで軍用輸送機市場をリードしており、人道支援・災害救援は2031年にかけてCAGR 5.45%で拡大すると予測されています。

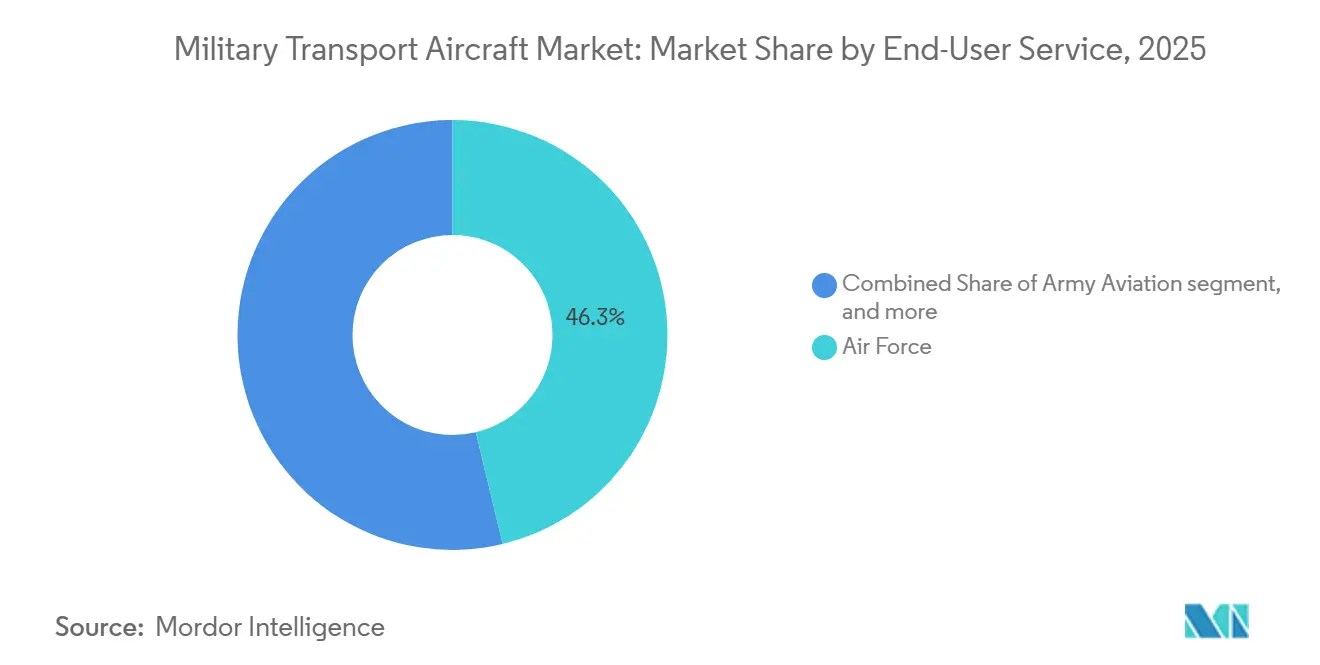

- エンドユーザーサービス別では、空軍セグメントが2025年に軍用輸送機市場の46.25%を占めており、準軍事組織および沿岸警備隊セグメントは2031年にかけてCAGR 3.86%で拡大すると予測されています。

- 推進タイプ別では、ターボファン搭載モデルが2025年に軍用輸送機市場の52.05%を占めており、ターボシャフト搭載機体は2026年から2031年にかけてCAGR 5.15%を記録すると予想されています。

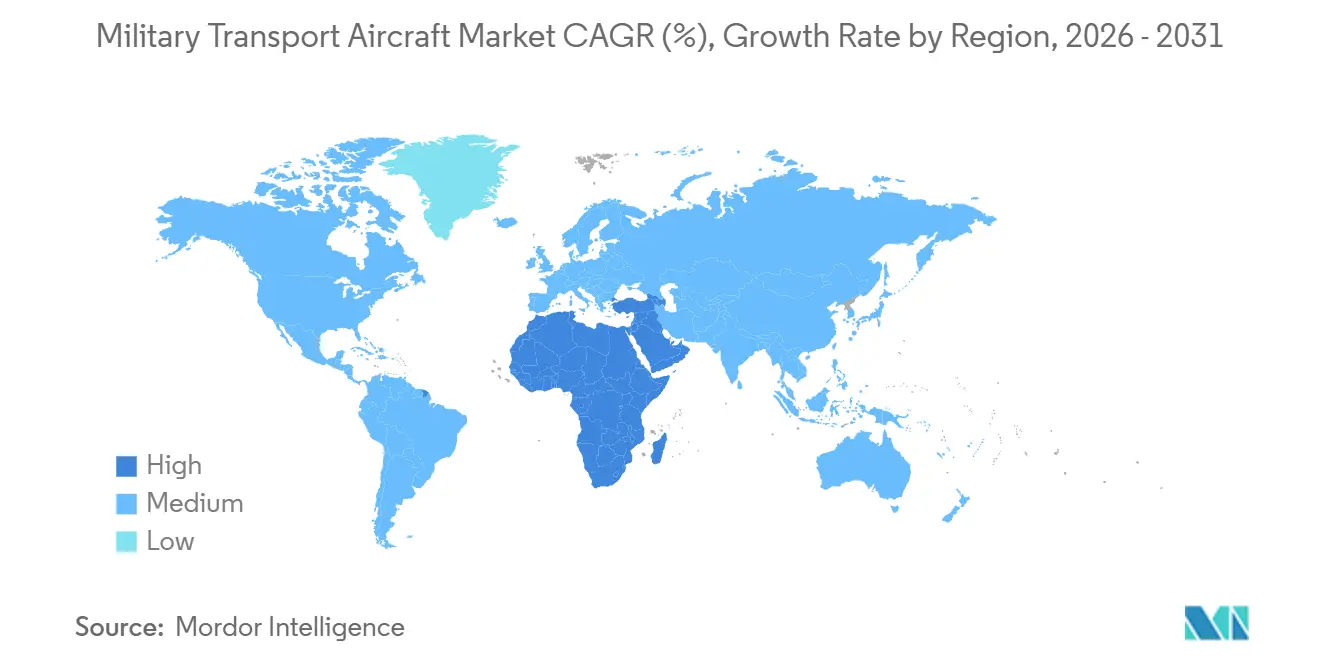

- 地域別では、アジア太平洋地域が2025年に軍用輸送機市場シェアの39.05%を占めています。一方、中東・アフリカは2031年にかけてCAGR 3.60%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用輸送機市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋および中東における防衛予算の増大 | +0.5% | アジア太平洋(中国、インド、日本)、中東(サウジアラビア、UAE、カタール) | 中期(2~4年) |

| 老朽化したC-130/L-100およびAn-26クラスを更新する機体近代化プログラム | +0.4% | 北米、欧州、アジア太平洋に集中したグローバル | 長期(4年以上) |

| 緊急輸送能力を促進する地政学的な火種 | +0.3% | 欧州(NATOの東側側面)、インド太平洋(日本、韓国、オーストラリア)、中東 | 短期(2年以内) |

| デュアルロール空輸機を必要とする人道支援・災害救援任務の拡大 | +0.2% | グローバル、特に東南アジア、アフリカ、カリブ海、太平洋島嶼国 | 中期(2~4年) |

| デジタルスレッドMROによるダウンタイム削減とアフターマーケット収益プールの拡大 | +0.2% | 北米、欧州、先進的なアジア太平洋(日本、韓国、オーストラリア) | 中期(2~4年) |

| 機動的なラストマイル補給のための新興eVTOLロジスティクス航空機 | +0.1% | 北米(米軍試験)、欧州、初期のアジア太平洋採用国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋および中東における防衛予算の増大

優先戦域における予算配分の増加は、マルチミッション空輸機の調達と現地組立・訓練・国内維持整備を促進しています。インドのC-295プログラムはこの政策転換を体現しており、プラットフォーム取得と現地製造・ライフサイクル支援を組み合わせることで自立性と稼働率目標の向上を図っています。欧州では、2025年に防衛支出の総額が加速し、航空機動力の更新アジェンダと、対応時間および相互運用性を向上させるプールされたロジスティクス取り決めが強化されました。湾岸地域の予算の勢いは、長期的な原装備品メーカーへの外部依存を低減するために、主権的MRO能力と合弁事業を優先するオフセット重視のフレームワークへと転換されています。調達チームは、人道支援活動や国境を越えた任務における上空通過承認を容易にする民間認証経路と戦闘即応性を融合したプラットフォームをますます求めています。輸出管理の制約は引き続きこれらの予算における設計要因であり、ITARおよび関連制度が米国原産システムのアドレス可能市場を形成し、異なるライセンス制約の下で同じミッション要件を満たす代替サプライヤーに機会を生み出しています。

老朽化したC-130/L-100およびAN-26クラスを更新する機体近代化プログラム

近代化は散発的なアップグレードから、より長い期間にわたって耐空性、アビオニクスの刷新、サイバー生存性を確保する体系的な複数年プログラムへと移行しています。米国は重量物輸送機機体のフライトデッキ近代化に向けた取り組みに対して契約を授与しており、モジュラーオープンシステムアプローチを使用して陳腐化に対処し耐用年数を延長しています。これは、オペレーターが実績ある機体への段階的な能力蓄積を好むことを示すシグナルです。[1]Boeing Media Relations、「ボーイングのフライトデッキ近代化によりC-17Aのミッション即応性を維持」、ボーイングプレスリリース、boeing.mediaroom.com 並行して、戦術端のプラットフォームファミリーは、旧式輸送機が退役し多国籍任務における相互運用性がプレミアム要件となる中、引き続き新規注文を獲得しています。欧州のプログラムは、特定のプログラムが大規模な受注残の中でコスト調整を管理しながらも、訓練・スペアパーツ・ミッションシステム統合においてスケールを確保するために、より少ない機種に集約されています。オペレーターはベンダーへの報酬を稼働率とミッション遂行可能率に結び付け、維持整備のインセンティブをソーティ生成と一致させ、機体の寿命全体にわたるダウンタイムリスクを低減しています。これらのプログラムは標準化されたデジタルベースラインをますます義務付けており、空輸・医療後送・タンカー役割を切り替える機体全体にわたって診断、予知保全、迅速な構成変更の統合を容易にしています。

緊急輸送能力を促進する地政学的な火種

高強度およびグレーゾーンの事態は、機動コマンドに対して短い通知で多様な基地モードから輸送を実施することを求めています。欧州における同盟国の作戦は、過密なスケジュールの下で民間・軍事交通の分離を維持しながら複数の回廊にわたって大規模な補給・救援任務を実行する必要性を示しています。中東では、活発な緊急事態下での人道支援空中投下が、混合民間・軍事空域で運用するよう訓練された乗員とともに迅速に構成・展開できる航空機に対するプレミアムを実証しています。[2]米中央軍広報部、「米中央軍がガザへの第13回人道支援空中投下を実施」、米中央軍、centcom.mil インド太平洋の作戦概念は、競合ゾーン内の分散した飛行場や簡易滑走路から運用できるプラットフォームをより重視しており、短距離離着陸性能と防御アビオニクスを主要な差別化要因として高めています。同じ火種は、部隊が広範な再構成なしに連合ロジスティクス、指揮ネットワーク、医療後送プロトコルに接続できるよう相互運用性投資を加速させています。したがって、訓練、スペアパーツの事前配置、同盟国認証は、初日から能力を必要とする調達部門の優先リストで上位に移動しています。

デュアルロール空輸機を必要とする人道支援・災害救援任務の拡大

気候変動による事態と複合的な緊急事態は、長距離にわたる迅速な避難、医療支援、救援物資の輸送を必要とする任務の割合を増加させています。北米の政府作戦では、山火事対応や悪天候による避難のために輸送機部隊を大規模に展開しており、国内任務におけるデュアルユースプラットフォームの運用上の価値を確認しています。[3]米中央軍広報部、「米中央軍がガザへの第13回人道支援空中投下を実施」、米中央軍、centcom.mil 同盟国のフレームワークも、統合任務の下での戦術・戦略空輸機の任務セットを拡大し、作戦ポートフォリオ内で市民保護と災害救援を優先しています。この任務の転換は、救援活動中の保険、上空通過、混合使用空港へのアクセスを容易にする民間耐空性を持つ航空機への需要を強化しています。調達仕様には、人員・車両・パレット間の迅速な再構成を支援する医療後送キット、ロールオン/ロールオフミッションシステム、貨物フロア補強がより頻繁に含まれるようになっています。その結果、非戦闘任務に結び付けられた飛行時間のベースが拡大し、ピーク災害シーズン中の稼働率を高く維持するためのパフォーマンスベース維持整備のビジネスケースが強化されています。

制約影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワイドボディ複合材構造とエアロエンジンのサプライチェーン制約 | -0.4% | サプライヤーの集中により北米と欧州で深刻なグローバル | 中期(2~4年) |

| 潜在的なリース貨物転換に対する高い総所有コスト | -0.3% | 東南アジア、アフリカ、南米の新興市場 | 短期(2年以内) |

| プラットフォームのアドレス可能市場を制限する輸出管理とITARの障壁 | -0.3% | 米国プラットフォーム(C-17、C-130J)、EU共通立場の対象となるNATO同盟国 | 長期(4年以上) |

| 重量物輸送の有用性を制限する分散作戦における滑走路利用可能性リスク | -0.2% | アジア太平洋(島嶼連鎖)、アフリカ(インフラ格差)、北極 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ワイドボディ複合材構造とエアロエンジンのサプライチェーン制約

複合材原料とプリプレグ市場は少数のサプライヤーに集中しており、1社の生産者が混乱や能力再配分に直面した場合のスケジュールリスクを高めています。ソールソースコンポーネントを持つ大型ターボプロップおよびターボファンプログラムは、機体全体に波及する整備事象を経験し、一時的に稼働率を低下させ、予算圧力を生み出し、納期の再スケジューリングを必要とする可能性があります。オートクレーブ、特殊接合プロセス、認定修理施設の規模とコストは、オペレーターが求めるペースで重要構造を製造または修理できるサイトの数を制限しています。機体が新興産業基盤を持つ地域で拡大する場合、複合材部品のロジスティクスパイプラインは追加のリードタイムと在庫保有コストをもたらす可能性があります。デジタルツインツールと予知分析を展開するOEMはこれらの遅延を緩和できますが、根本的な能力制約はサージ注文時のスループットを依然として制限しています。その結果、調達チームが納期スケジュールに織り込み、維持整備チームがスペアパーツのプーリングと長期調達でヘッジする構造的なボトルネックが生じています。

潜在的なリース貨物転換に対する高い総所有コスト

より厳格な輸出管理規則は、適格な顧客の範囲を狭めたり承認タイムラインを延長したりする可能性があり、制限されたサブシステムを持つプラットフォームの予約サイクルと収益認識に直接影響します。同盟国の改革は信頼できるブロック内での一部の防衛貿易を合理化しましたが、機密技術の適用除外は輸送機に使用されるアビオニクスとミッションシステムを依然としてカバーしています。これらの制限は主要な販売だけでなく、アップグレード、ソフトウェアロード、特定のペイロード構成にも影響し、多国籍の相互運用性を複雑にしています。これに対応して、一部のベンダーはコア能力を損なうことなく輸出可能性を拡大するために、並行した民間認証バリアントまたは混合コンテンツ構成を開発しています。現地コンテンツ義務とオフセットフレームワークは、インドのC-295組立・支援のプログラムアーキテクチャに示されているように、組立・MRO・国内訓練能力を優先することで実現可能な取引構造をさらに形成しています。長期的には、輸出管理と現地コンテンツ規則が合わさってプラットフォーム設計の選択と商業戦略のフィルターとして機能し、サプライヤーに複数の認証経路とモジュラーシステムアーキテクチャを計画させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:固定翼機の優位性が市場リーダーシップを牽引

固定翼輸送機は2025年に市場の61.12%を占めており、回転翼機がペイロードや航続距離で対抗できない戦域間輸送、長距離展開、タンカー支援による機動性への持続的な需要を反映しています。軍用輸送機市場は、速度・量・到達距離がミッション計画と同盟国の相互運用性を左右する戦略的作戦の中心に固定翼機部隊を置き続ける見込みです。戦術空輸は現在、共通機体でタンカーおよび医療後送の役割と融合しており、機種全体の交換ではなくアビオニクス、サイバーセキュリティ、通信のアップグレードへの投資を強化しています。同時に、マルチロール戦術プラットフォームは欧州およびその他の地域で引き続き受注を獲得しており、老朽化した軽・中型機体を補充しながら共有ロジスティクスプールに海上哨戒・監視バリアントを追加する新たなC-295コミットメントに見られます。その結果、軍用輸送機産業はより広いミッションキットを持つより少ないコア機種へと移行しており、統合・連合作戦全体の訓練・維持整備コストを低減しています。滑走路状況が変化する基地環境では、固定翼機オペレーターは前方展開任務の選択肢を維持するために短距離・簡易滑走路性能に依存しています。

回転翼機は残りの38.88%を占め、分散作戦とアジャイル戦闘展開が競合空域内での戦術補給と人員移動のための垂直離着陸の機動性を評価するにつれて、2031年にかけてCAGR 4.20%でより速く成長すると予測されています。回転翼機部隊は艦船から陸上へのコネクター、遠隔地への挿入、滑走路拒否下での迅速な後送に優れており、このユースケースの組み合わせが重量物輸送および中型多用途ラインへの継続的な投資を支えています。300海里以下の任務や複雑な地形では、特に地上ハンドリング、滑走路準備、脅威露出が総サイクルタイムに織り込まれる場合、回転翼機は短距離固定翼ソーティに対してコストと時間の優位性を提供します。調達の選択はペイロードと生存性のトレードオフを反映しており、新型エンジンとデジタルアビオニクスが揚力、燃料消費、自己防衛を改善しています。より多くの統合任務部隊が分散作戦を演習するにつれて、計画担当者は分散した分遣隊への補給を確保するために十分な垂直離着陸能力が存在するよう機体バランスを再調整しています。この構造的な傾向は、戦域レベルの移動のために最も重い装備と大量貨物を引き続き輸送する固定翼機の優位性を補完するものであり、置き換えるものではありません。

用途別:兵員・貨物空輸の優位性が人道支援の成長に挑戦される

兵員・貨物空輸は、同盟国の作戦が活発な戦域と前方展開地点にわたる展開・交代・物資配布への高い需要を維持する中、2025年に収益の44.85%を占めました。軍用輸送機市場は、長い補給線と混合基地ネットワーク全体でテンポを維持するために、迅速な乗降、パレット化された貨物ハンドリング、統合相互運用性を引き続き優先しています。これらの任務は、混雑したハブでの空域分離、連合指揮統合、地上速度調整を改善するアビオニクスと通信のアップグレードを形成しています。モジュラー貨物システムとロールオン/ロールオフキットへの関心の高まりは、兵員移動、貨物飛行、医療後送間の再構成時間を合理化しています。空輸要件はまた、信頼できる途中経路インフラなしに航続距離を延ばし、ペイロードを増加させ、複数区間の配送パターンを可能にするタンカー支援の柔軟性をより大きく促進しています。乗員時間が即応性維持のために厳密に管理される中、訓練装置、任務リハーサルツール、デジタルフライトデッキ近代化への投資はスループット向上に直接結び付いています。

人道支援・災害救援は最も速く成長する用途であり、2031年にかけてCAGR 5.45%と予測されています。軍用輸送機市場は、避難、医療支援、必需品の緊急空中着陸または空中投下のより頻繁な要請に適応しており、デュアルユース認証済みプラットフォームと民間派生バリアントを優先しています。北米の作戦は、海外の同盟国任務の即応性を維持しながら、ピーク需要時に防衛資産が国内救援役割に転換する方法を示しています。NATOの市民保護活動は、統一指揮体制の下で防衛と人道支援の任務間をシームレスに移行するマルチロール構成をさらに検証しています。認証要件は、医療モジュール、暗視装置による運用、短距離または損傷した滑走路でのパフォーマンスをサポートする装備に収束しています。その結果、救援任務の成長は、軍事基準と民間耐空性フレームワークの両方を満たさなければならない輸送機の設計と調達を形成しています。

エンドユーザーサービス別:空軍シェアが準軍事組織の拡大に挑戦される

空軍セグメントは2025年に軍用輸送機市場の46.25%を占め、戦略的航続距離要件、空中給油統合、グローバルな指揮統制(C2)接続性によって牽引されました。このセグメントは引き続き、連合ネットワークおよび戦域全体のミッション計画システムとの互換性を確保するアビオニクス、サイバーセキュリティ、通信の最大規模のブロックアップグレードを推進しています。軍用輸送機産業はまた、稼働コストを抑制しながら稼働率を向上させるための訓練・維持整備における統合サービス標準化を見ています。海軍および海兵隊航空部隊は、主要港湾への依存を避けるために水陸両用作戦と陸上ロジスティクス中に輸送機を使用しています。陸軍航空コマンドは、複雑な地形における人員と物資の戦域ロジスティクスと戦術移動に焦点を当てています。これらの役割は合わさって、戦略的輸送とラストマイル補給の両方を提供するための固定翼機と回転翼機のバランスの取れた組み合わせの必要性を強調しています。

準軍事組織および沿岸警備隊セグメントは2031年にかけてCAGR 3.86%で成長すると予測されており、国境管理、海上安全保障、阻止任務が捜索救助と医療後送任務間を迅速に切り替えられる多用途空輸を必要としています。これらの機関は、多機関作戦中の上空通過と混合使用空港へのアクセスを簡素化するために民間認証ベースラインを共有する軽量輸送機を調達することが多いです。取得サイクルは従来の防衛プログラムよりも短い場合があり、整合した認証・訓練パイプラインの重要性を強調しています。海上哨戒と沿岸執行の範囲の拡大は、人員、センサー、救援貨物を輸送できる軽輸送機のアドレス可能機体を拡大しています。予算が逼迫している場合、機関は防衛オペレーターとのプールされたMRO能力を活用しながら、標的を絞ったアビオニクスの刷新と内装改修によって寿命を延長しています。この着実な拡大は、空軍主導の戦略的機動性を補完し、国内任務と国境を越えた協力のための適切なカバレッジを確保しています。

推進タイプ別:ターボファンの安定性とターボシャフトの加速の対比

ターボファン搭載プラットフォームは2025年に軍用輸送機市場シェアの52.05%を占め、戦域間機動性、タンカー支援による航続距離、展開タイムラインを短縮する高い巡航速度によって支えられた地位を維持しています。戦略機体は迅速なグローバル対応の根幹であり続け、近代化予算はコックピットのアップグレード、サイバーセキュリティ強化、寿命を延長しミッション相互運用性を拡大する通信近代化を優先しています。ターボプロップ輸送機は燃料効率と高高度性能において優位性を維持しており、より短い滑走路や山岳地帯での関連性を保っています。軍用輸送機産業は、任務半径、ペイロードクラス、基地条件に合わせた混合推進ポートフォリオに収束しています。

ターボシャフト搭載機体は2031年にかけてCAGR 5.15%で最高の成長を記録すると予測されており、分散作戦と滑走路拒否環境における垂直離着陸の重要性の高まりを反映しています。重量物輸送回転翼機は滑走路が制限または競合している場所で大きなペイロード移動を提供し、中型多用途ヘリコプターは複雑な地形と都市環境内での頻繁な地点間補給を可能にします。デジタルアビオニクス、改良されたエンジン、生存性スイートは任務効果を高め燃料消費を削減し、戦術的価値とコスト管理の両方を向上させています。短距離離着陸性能と簡易地点能力は引き続き主要な選定基準であり、ミッションキットは医療後送、消火、マルチロール柔軟性のための貨物フックを含むように拡大しています。訓練投資とシミュレーター普及は、夜間または悪天候条件下での乗員の習熟度と安全マージンを向上させています。同盟国の教義が機動性を強調するにつれて、ターボシャフトの成長は競合ゾーン内での持続的な輸送の必要性に根ざしています。

地域分析

アジア太平洋は2025年に軍用輸送機市場の39.05%を占め、国内組立・維持整備エコシステムに連動した新型プラットフォーム調達によって支えられています。インドの軽・中型輸送機の大規模機体を組立・支援するプログラムは、ライフサイクルリスクを低減し機体即応性を加速する国内能力の必要性を強化しています。地域の計画担当者は、訓練・スペアパーツ・ミッションシステムにおけるスケールを確保するために、より少ないプラットフォーム機種に標準化しています。地域のミッションプロファイルは、多島海および山岳地形のための戦域間到達距離と短距離離着陸性能のバランスを必要とすることが多いです。民間認証経路は、地域危機時の災害対応任務と混合使用空港へのアクセスにも関連しています。産業基盤が成熟するにつれて、アジア太平洋の顧客は稼働率と重要なアップグレードの主権的管理を向上させるために現地MROとコンポーネント製造を統合しています。

北米は大規模な既存機体を維持し、戦略・戦術プラットフォーム全体の機体寿命を延長しミッション遂行可能率を向上させる近代化に引き続き資金を提供しています。重量物輸送機の近代化契約は、レガシーアプローチよりもダウンタイムが少ないモジュラーアップグレードを可能にしながらアビオニクスの陳腐化を解決しています。国内作戦は、迅速な構成と高い出発信頼性を重視する山火事や悪天候対応を含む人道支援役割で輸送機を活動的に維持しています。統合演習と連合作戦は引き続きNATOパートナーとの相互運用性を洗練させ、共有ロジスティクスと指揮ネットワークを強化しています。地域の調達決定は、稼働時間とライフサイクルコスト管理にインセンティブを合わせるパフォーマンスベースロジスティクスとデジタル維持整備への選好を反映しています。規制環境には、第三者再販売と外国のアップグレード参加を形成する厳格な輸出管理が含まれており、同盟国の機体計画タイムラインに影響を与えています。

欧州は防衛支出の増加を維持し、訓練・MRO・ミッションシステム統合の効率を収穫するためにプラットフォームの多様性を絞り込んでいます。2025年後半の軽・中型輸送機の新規注文は、レガシー機体の着実な近代化と海上哨戒・監視を含むマルチミッション役割の拡大を示しています。中東・アフリカは、オフセット重視の調達フレームワークが現地組立とMROを優先し維持整備とカスタマイズに対する主権的管理を支援することで、2031年にかけてCAGR 3.60%で最も速い成長を達成すると予想されています。広域地域にわたる同盟国の作戦と救援任務は、信頼できる輸送、短距離離着陸性能、デュアルユース認証の必要性を引き続き検証しています。産業政策と輸出管理制度がプラットフォームの選択と契約構造を導き、展開とアップグレードのタイムラインを形成しています。大西洋横断パートナーとの相互運用性が高まるにつれて、欧州および中東のオペレーターは任務の摩擦を低減し展開を加速するために互換性のある通信・航法・識別システムに投資しています。

競合環境

市場競争はライフサイクル経済性、稼働率保証、および複雑な改修なしに迅速に展開できるミッションキットの幅に集中しています。米国の主要プライムは2025年に主力戦術輸送機の新規機体納入数が前年比で大幅に減少したと報告しました。これは、ユニット主導から稼働率主導の収益への業界全体の転換と一致した維持整備コミットメントに関連する不利な調整を吸収しました。別のグローバルOEMは、陳腐化リスクを軽減し耐用年数を将来に延長するためにアビオニクスをモジュラーオープンシステムアーキテクチャに更新する主要なフライトデッキ近代化契約を獲得しました。欧州のサプライヤーは新規輸送機注文を維持し堅調な受注を報告する一方、大規模な多国籍機体全体のコスト・スケジュール・能力を調整するためのプログラムレベルの調整も認識しました。

民間認証と軍事ミッションキットを組み合わせたプログラムは、輸出の機動性と保険、ならびに救援活動中の上空通過とアクセスの優位性から注目を集めています。2025年の軽・中型輸送機の地域調達受注は、簡易地点性能、モジュラーペイロード、実績あるロジスティクス支援を中心に構築された価値提案を強調しています。同盟国フレームワークにおける持続的な人道支援作戦はデュアルユース要件を強化し、ベンダーに統合リードタイムを削減するために民間・軍事両基準の事前認証を促しています。供給側では、複合材料の集中が構造的リスクとして残っており、OEMは長期契約、デュアル認定、製造・修理におけるデジタル品質管理によってヘッジしています。予知分析で機体を計装するベンダーは稼働時間を改善し非計画事象を削減しており、これにより複数年の期間にわたってパフォーマンスベースロジスティクスがより実行可能になっています。

産業政策はそれ自体が競争的な側面であり、買い手は現地組立、主権的MRO、人材育成を含む入札を優先しています。インドの大規模な輸送機組立・維持整備の展開は、現地能力を高めミッションキットとデポレベル作業のターンアラウンドタイムを短縮する構造的オフセットへの選好を示しています。輸出管理規則も競争を形成しており、特定のサブシステムにアクセスできる顧客セットを定義することと、承認タイムラインを延長することの両方によって、一部の買い手をライセンス依存が少ないプラットフォームに誘導する可能性があります。主要プログラム全体で、近代化契約はプライムとTier-1サプライヤーがより速く、より破壊的でないアップグレードを可能にするオープンアーキテクチャとスケーラブルなデジタルバックボーンを優先していることを示しています。その結果、競争フィールドはベースライン航空機性能と同様にライフサイクルと規制の実行によって定義されています。

軍用輸送機産業のリーダー企業

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Leonardo S.p.A.

Embraer S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:インド国防省(MoD)は、インド空軍向けに60機の輸送機を取得することで戦術空輸機体を近代化するための109億USDの投資を発表しました。現在の計画によると、12機は飛行可能な状態で納入されます。残りの48機は、大部分が国産コンポーネントを使用してインドの国内パートナーと協力して組み立てられます。

- 2025年10月:ブラジルの航空宇宙企業Embraerはインドにオフィスを開設しました。この機会を記念して、同社はインド空軍向けのC-390ミレニアム軍用輸送機を強化するためにマヒンドラグループと戦略的協力協定を締結しました。

- 2025年9月:ポルトガルはEmbraerと契約を締結し、6機目のKC-390ミレニアム輸送機を取得するとともに、同盟国向けに10件の新規購入オプションを設定しました。2023年にKC-390を導入したポルトガル空軍は、初期注文を拡大した世界初のオペレーターです。

- 2025年9月:スウェーデンはEmbraerから4機のC-390ミレニアム軍用輸送機を調達することに合意しました。これらの航空機は、60年以上運用されてきたスウェーデンのヘラクレス機を置き換えます。最初の納入は2027年に予定されています。

世界の軍用輸送機市場レポートの範囲

軍用輸送機市場は、兵員、装備、車両、物資、特殊ミッションペイロードを輸送するために設計された軍用航空機の設計、開発、製造、調達、近代化、ライフサイクル支援を包含しています。この市場には固定翼空輸機と回転翼輸送プラットフォームの両方が含まれます。

軍用輸送機市場は、航空機タイプ、用途、エンドユーザーサービス、推進タイプ、地域によってセグメント化されています。航空機タイプ別では、市場は固定翼機と回転翼機にセグメント化されています。用途別では、市場は兵員・貨物空輸、人道支援・災害救援、特殊任務にセグメント化されています。エンドユーザーサービス別では、市場は空軍、陸軍航空、海軍・海兵隊航空、統合・特殊作戦、準軍事組織・沿岸警備隊オペレーターにセグメント化されています。推進タイプ別では、市場はターボプロップ、ターボシャフト、ターボファン搭載航空機にセグメント化されています。レポートはまた、異なる地域の主要国における軍用輸送機市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 固定翼機 |

| 回転翼機 |

| 兵員・貨物空輸 |

| 人道支援・災害救援 |

| 特殊任務(医療後送、捜索救助、VIP) |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事組織・沿岸警備隊 |

| ターボプロップ |

| ターボシャフト |

| ターボファン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 航空機タイプ別 | 固定翼機 | ||

| 回転翼機 | |||

| 用途別 | 兵員・貨物空輸 | ||

| 人道支援・災害救援 | |||

| 特殊任務(医療後送、捜索救助、VIP) | |||

| エンドユーザーサービス別 | 空軍 | ||

| 陸軍航空 | |||

| 海軍・海兵隊航空 | |||

| 統合・特殊作戦 | |||

| 準軍事組織・沿岸警備隊 | |||

| 推進タイプ別 | ターボプロップ | ||

| ターボシャフト | |||

| ターボファン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| インドネシア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用航空機は軍用航空市場に含まれます。

- サブ航空機タイプ - 本研究では、兵員・貨物輸送に使用されるすべての軍用固定翼輸送機を対象としています。

- 機体タイプ - 本研究では、固定翼輸送機の様々なモデルを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空と航法を支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財・サービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で輸送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能座席容量の割合を測定します。 |

| 原装備品メーカー(OEM) | 原装備品メーカー(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 飛行中および地上において、航空乗務員、地上乗務員、旅客、またはその他の第三者に重大な危険を及ぼすことなく運用できる航空機またはその他の空中装備・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地オペレーター(FBO) | 空港で運営する事業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運用サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)は、流動性金融資産が100万USD以上の個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)は、流動性金融資産が3,000万USD以上の個人です。 |

| 連邦航空局(FAA) | 米国における航空に関する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まですべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧トルコ向けの既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された軽量のマルチロールジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生しています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、航空機をレーダー、赤外線、または視覚的探知にほぼ不可視にする低観測性(LO)技術と教義に適用される一般的な用語です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためにレベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム